下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:37

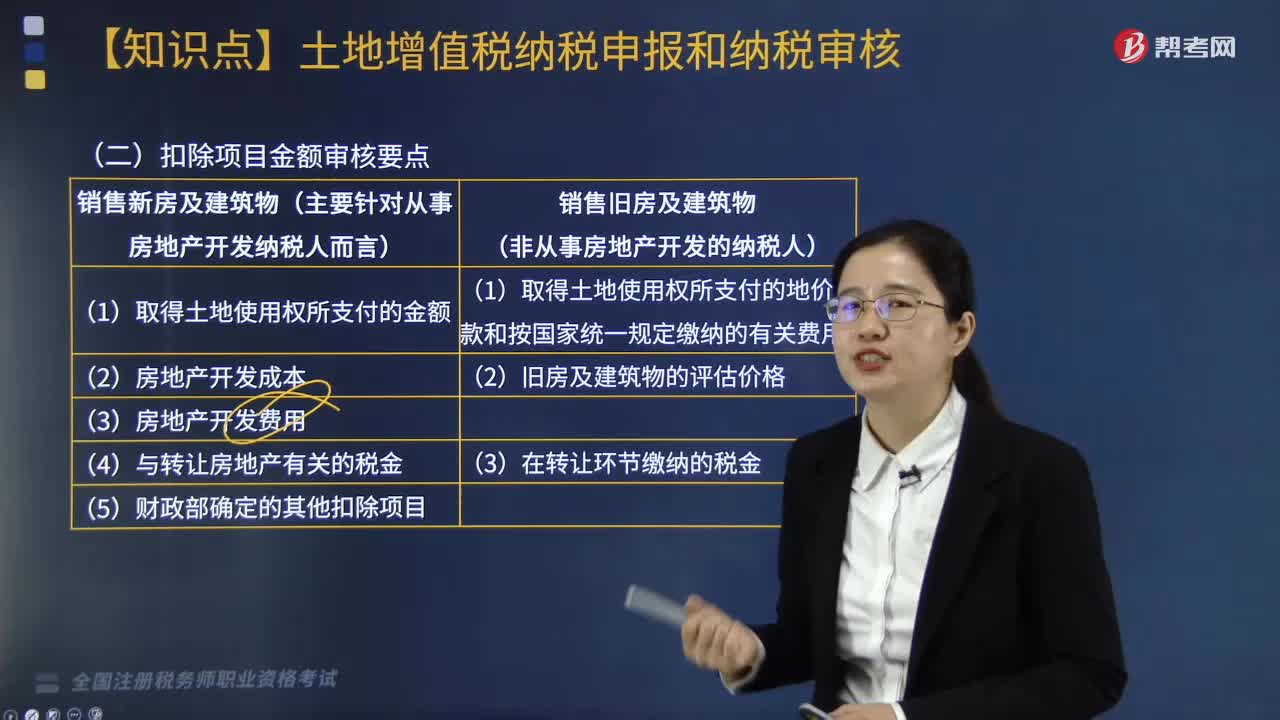

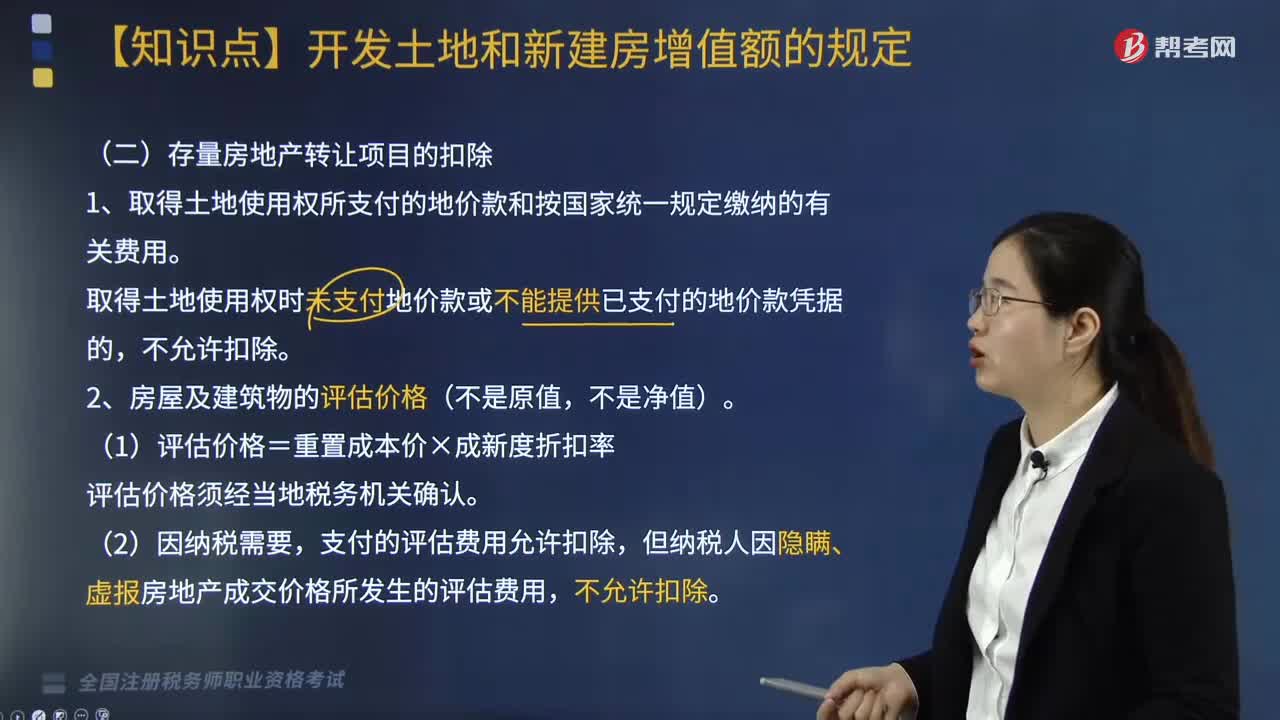

08:37存量房地產(chǎn)轉讓項目如何扣除?:存量房地產(chǎn)轉讓項目的扣除如下:1.取得土地使用權所支付的地價款和按國家統(tǒng)一規(guī)定繳納的有關費用。取得土地使用權時未支付地價款或不能提供已支付的地價款憑據(jù)的,支付的評估費用允許扣除,但納稅人因隱瞞、虛報房地產(chǎn)成交價格所發(fā)生的評估費用,(3)凡不能取得評估價格、但能提供購房發(fā)票,發(fā)票所載金額(不扣減營業(yè)稅);發(fā)票所載不含增值稅金額加上不允許抵扣的增值稅進項稅額之和。

03:56

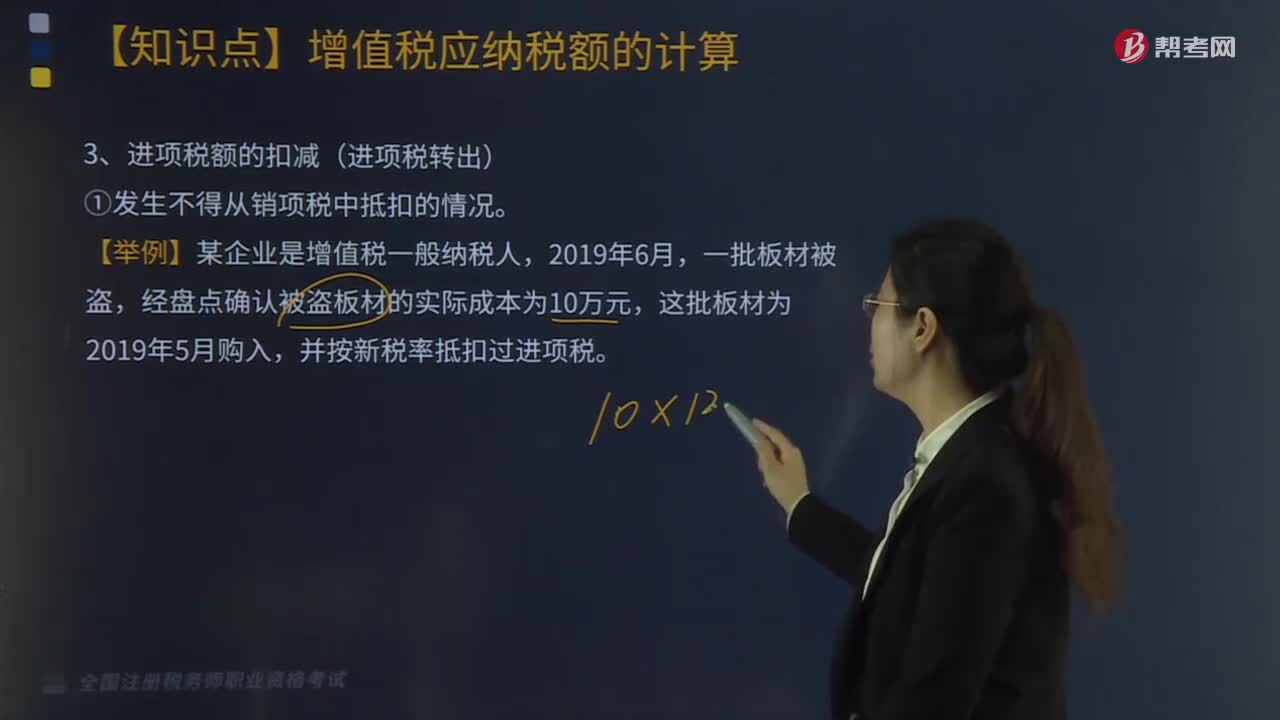

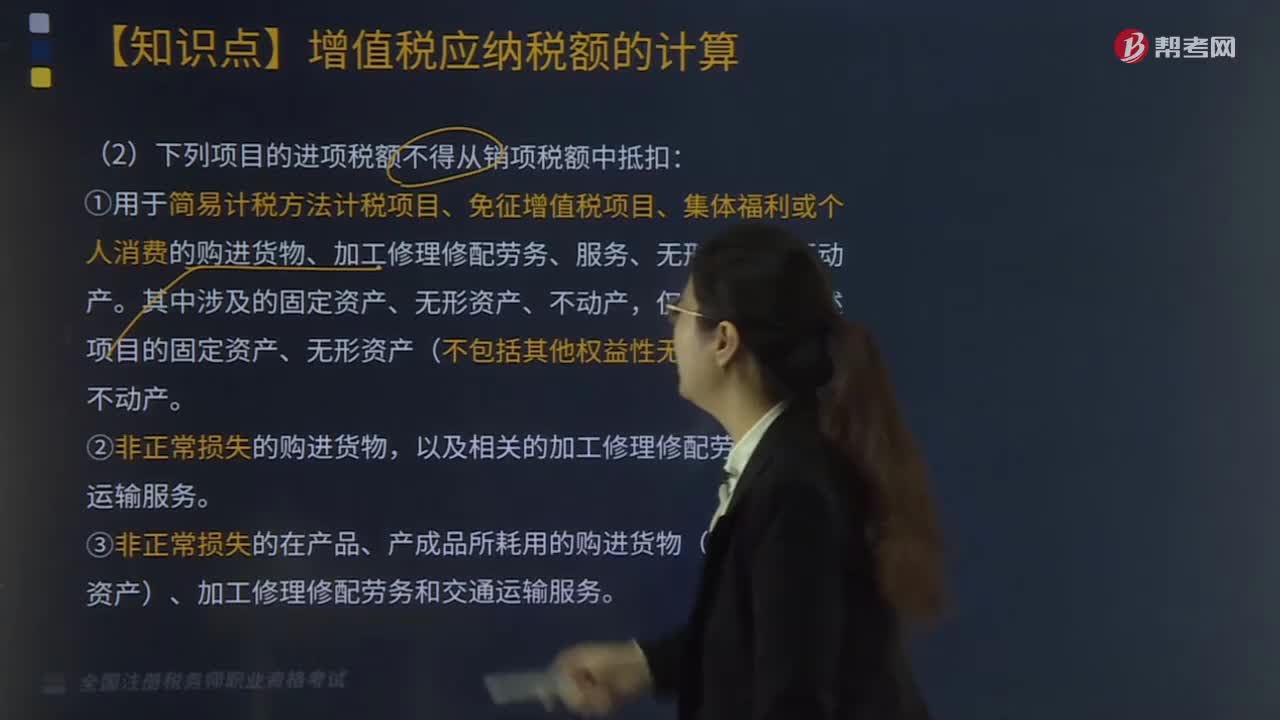

03:56哪些項目中的進項稅額不得從銷項稅額中抵扣?:哪些項目中的進項稅額不得從銷項稅額中抵扣?六大項目中的進項稅額不得從銷項稅額中抵扣,①用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費的購進貨物、加工修理修配勞務、服務、無形資產(chǎn)和不動產(chǎn)。以及相關的加工修理修配勞務和交通運輸服務。③非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、加工修理修配勞務和交通運輸服務。以及該不動產(chǎn)所耗用的購進貨物、設計服務和建筑服務。

04:44

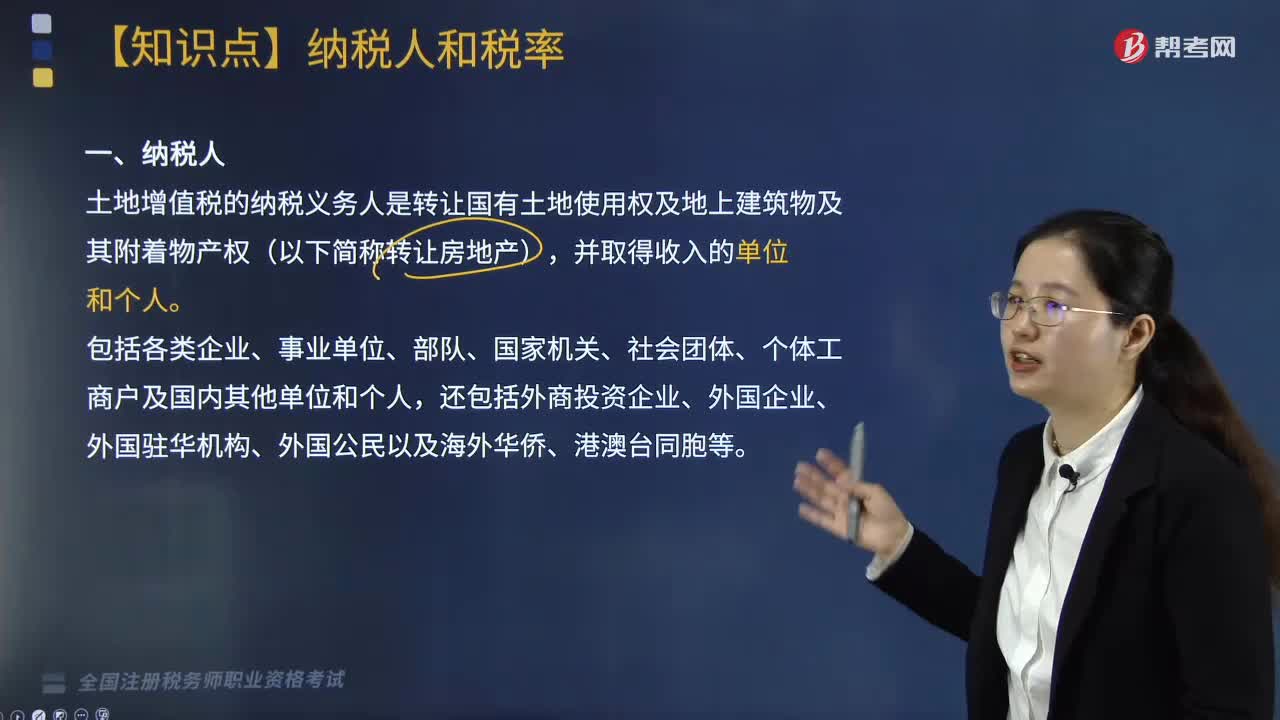

04:44土地增值稅的納稅人有哪些?:土地增值稅的納稅人有哪些?土地增值稅的納稅義務人是轉讓國有土地使用權及地上建筑物及其附著物產(chǎn)權(以下簡稱轉讓房地產(chǎn)),包括各類企業(yè)、事業(yè)單位、部隊、國家機關、社會團體、個體工商戶及國內(nèi)其他單位和個人,下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,屬于土地增值稅納稅人的有( ),E. 以自建商品房安置回遷戶的房地產(chǎn)開發(fā)企業(yè)。都未涉及轉讓不動產(chǎn)的行為。不屬于土地增值稅的納稅人

04:20

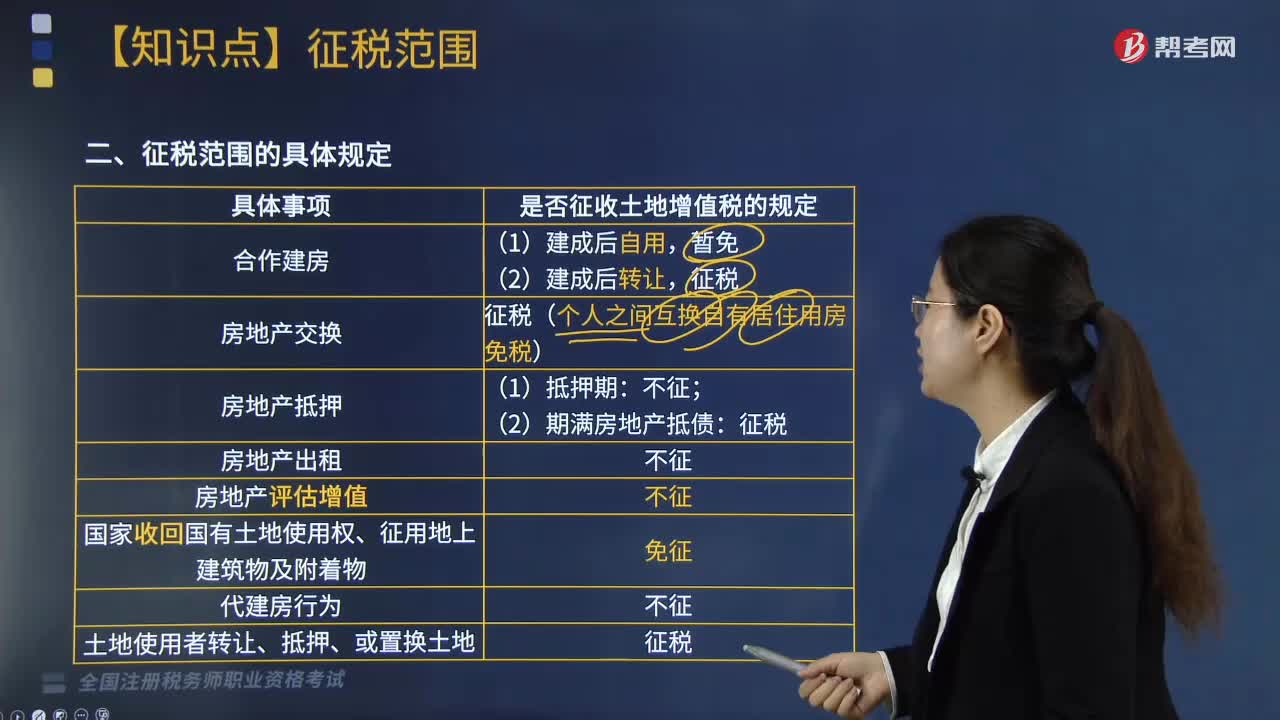

04:20土地增值稅征稅范圍的具體規(guī)定是什么?:土地增值稅征稅范圍的具體規(guī)定如下:征稅(個人之間互換自有居住用房免稅)。3.房地產(chǎn)抵押:(2)期滿房地產(chǎn)抵債:4.房地產(chǎn)出租:5.房地產(chǎn)評估增值:6.國家收回國有土地使用權、征用地上建筑物及附著物:8.土地使用者轉讓、抵押、或置換土地:下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,屬于土地增值稅征稅范圍的有(),B. 企業(yè)為辦理銀行貸款將廠房進行抵押。

02:49

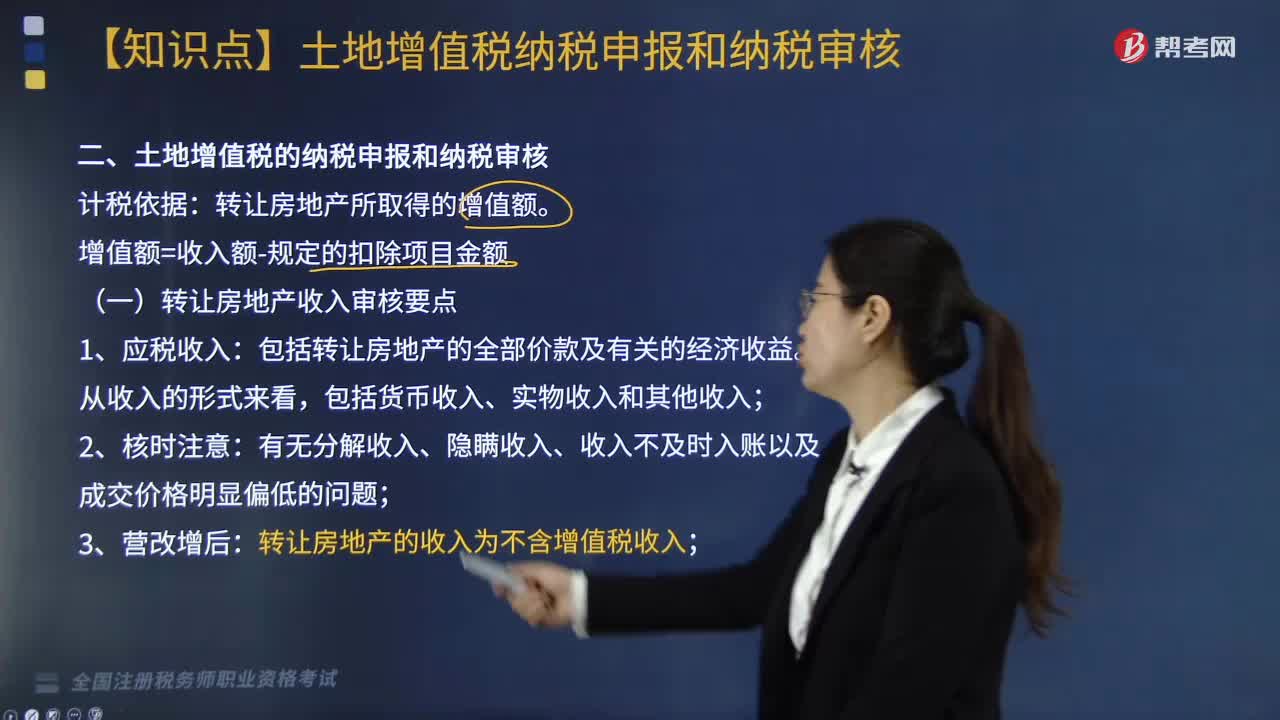

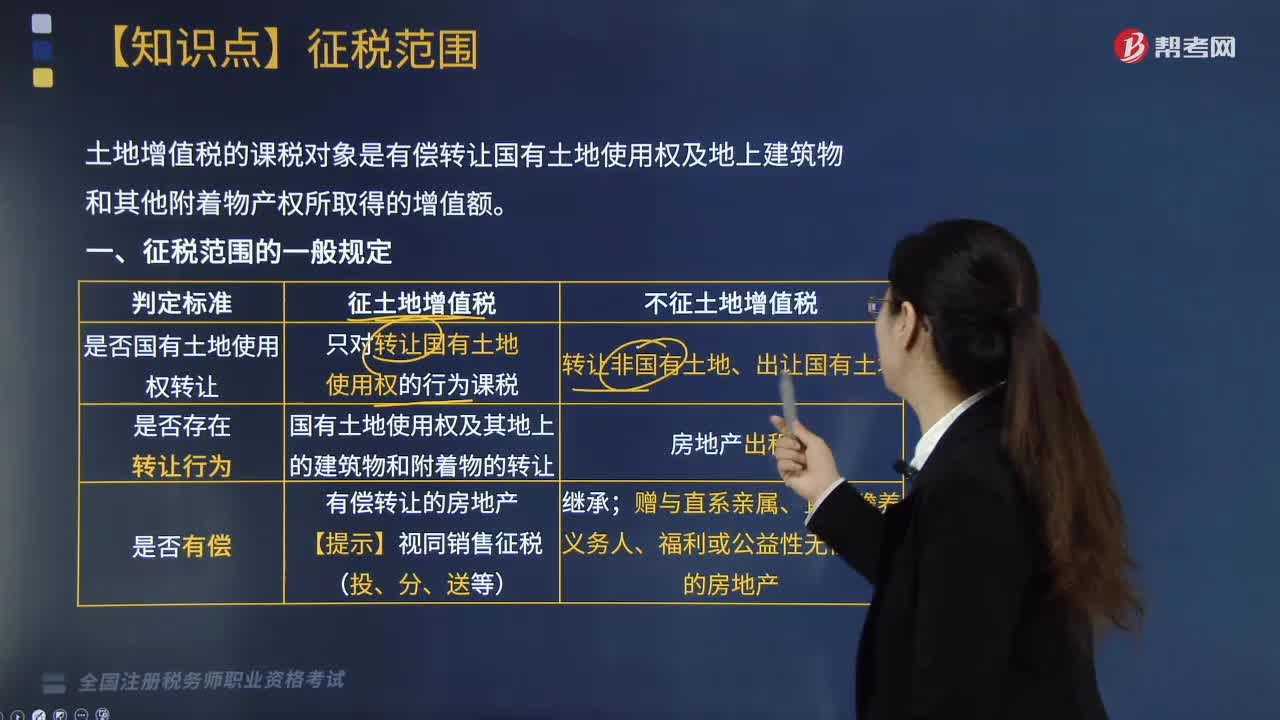

02:49土地增值稅征稅范圍的一般規(guī)定是什么?:土地增值稅的課稅對象是有償轉讓國有土地使用權及地上建筑物和其他附著物產(chǎn)權所取得的增值額。1.是否國有土地使用權轉讓:只對轉讓國有土地使用權的行為課稅征土地增值稅;轉讓非國有土地、出讓國有土地不征土地增值稅。國有土地使用權及其地上的建筑物和附著物的轉讓征土地增值稅;房地產(chǎn)出租不征土地增值稅。有償轉讓的房地產(chǎn)【提示】視同銷售征稅(投、分、送等)征土地增值稅;

01:49

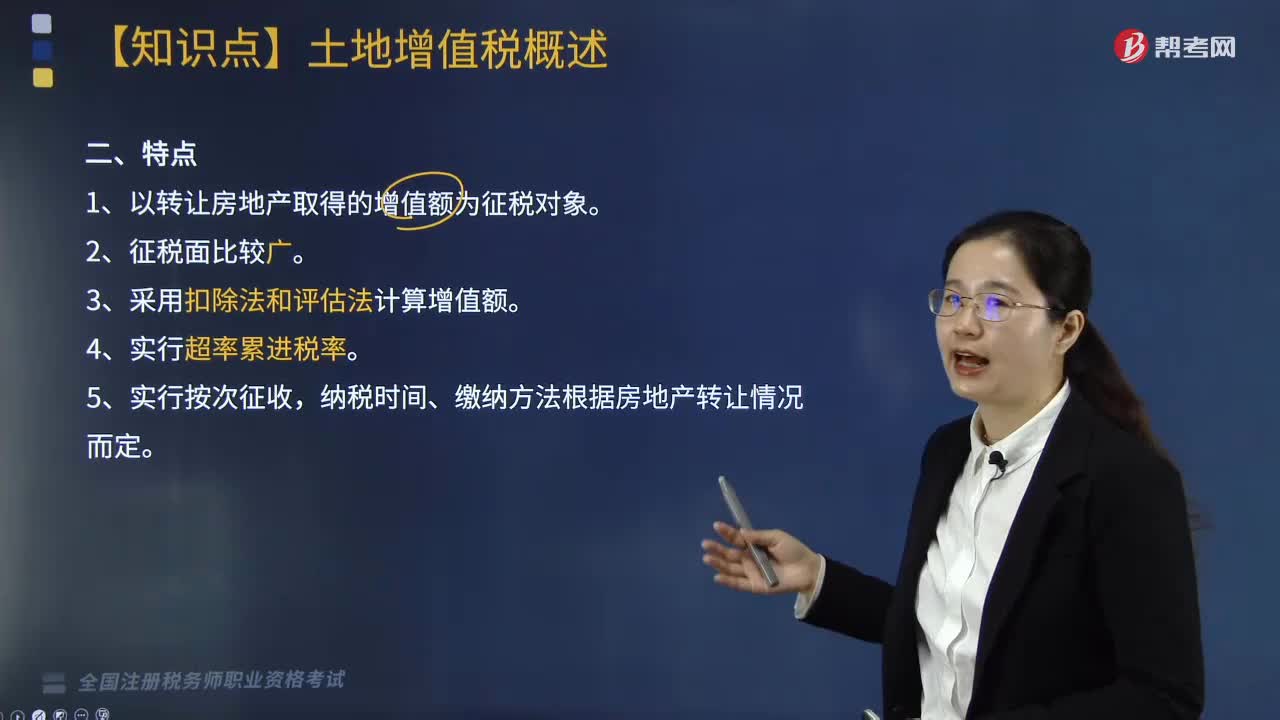

01:49什么是土地增值稅?:什么是土地增值稅?對有償轉讓國有土地使用權及地上建筑物和其他附著物產(chǎn)權并取得增值性收入的單位和個人所征收的一種稅。1.以轉讓房地產(chǎn)取得的增值額為征稅對象。納稅時間、繳納方法根據(jù)房地產(chǎn)轉讓情況而定,二、土地增值稅的立法原則,開征土地增值稅,是國家運用稅收手段規(guī)范房地產(chǎn)市場秩序,合理調(diào)節(jié)土地增值收益分配,促進房地產(chǎn)市場健康發(fā)展的重要舉措。1.適度加強國家對房地產(chǎn)開發(fā)、交易行為的宏觀調(diào)控。

03:38

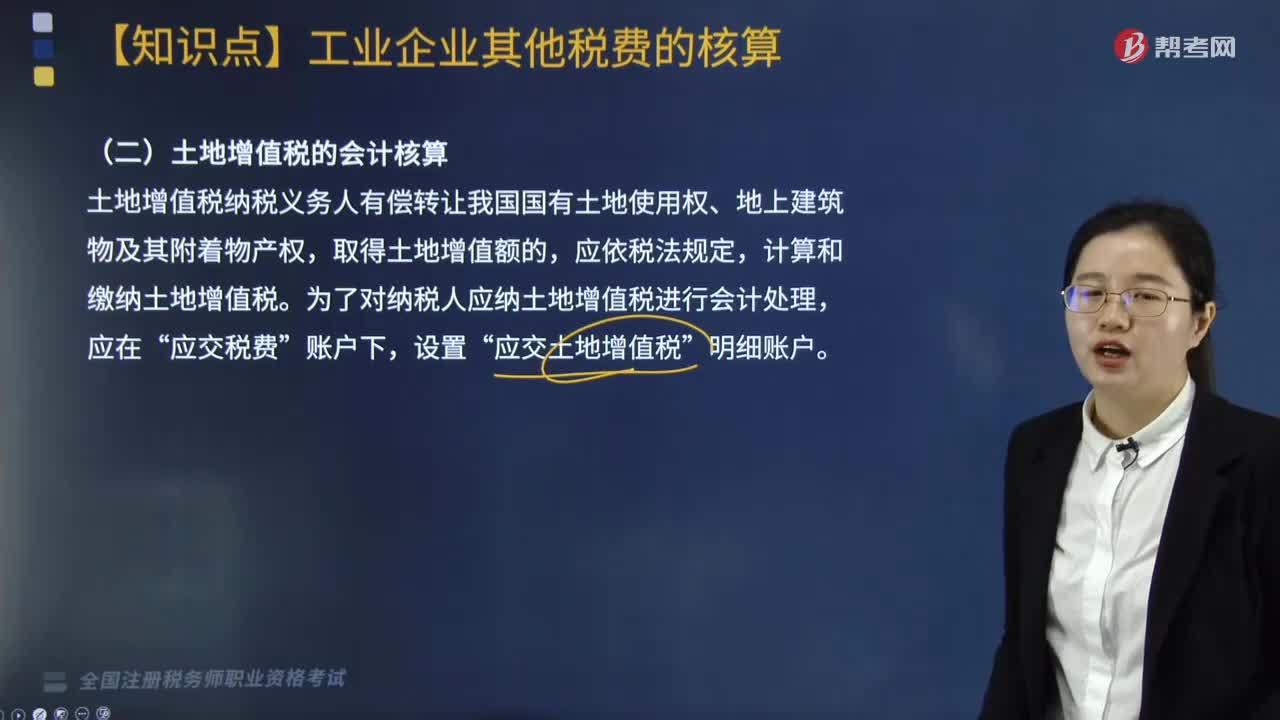

03:38土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務人有償轉讓我國國有土地使用權、地上建筑物及其附著物產(chǎn)權,計算和繳納土地增值稅。為了對納稅人應納土地增值稅進行會計處理,應交稅費”應交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉讓自己使用的房地產(chǎn)的行為。賬戶進行核算和反映的,科目中核算,計算土地增值稅稅額,關鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

14:56

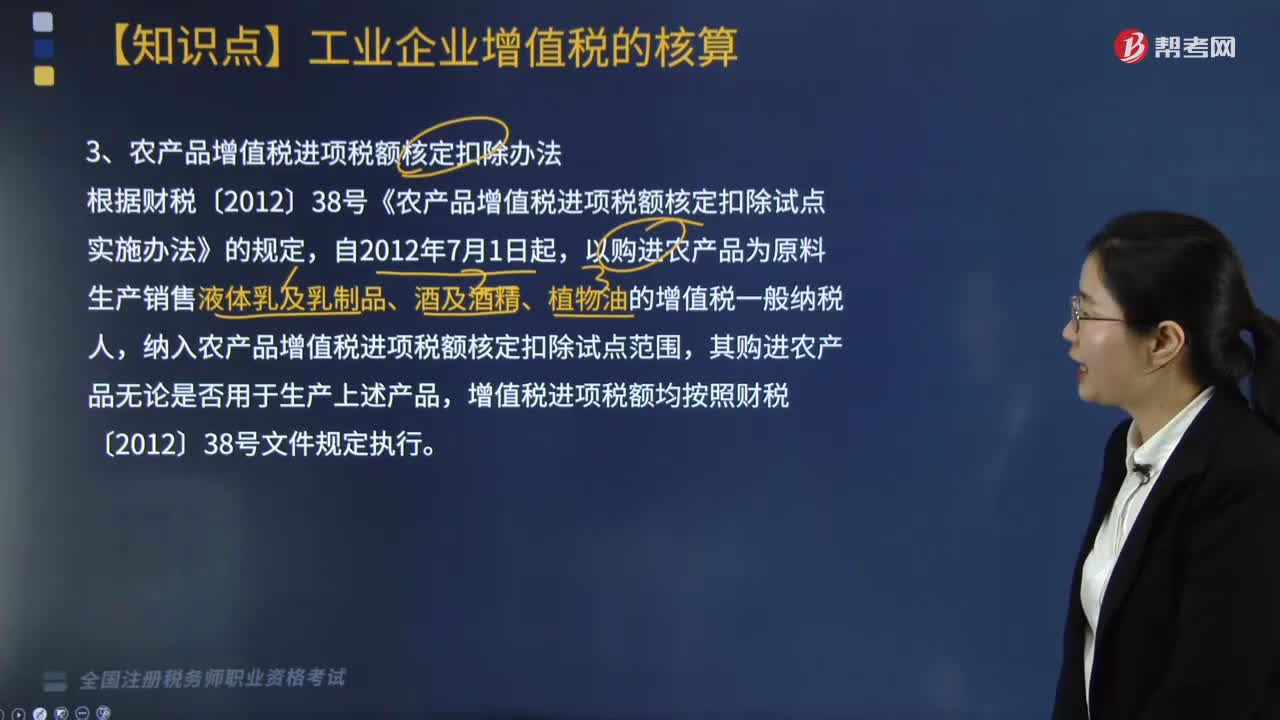

14:56農(nóng)產(chǎn)品增值稅進項稅額核定扣除辦法有哪些?外購貨物發(fā)生非正常損失賬務如何處理?:農(nóng)產(chǎn)品增值稅進項稅額核定扣除辦法主要有投入產(chǎn)出法,當期允許抵扣農(nóng)產(chǎn)品增值稅進項稅額=當期農(nóng)產(chǎn)品耗用數(shù)量×平均購買單價(1+扣除率)×扣除率:當期準予抵扣農(nóng)產(chǎn)品增值稅進項稅額=當期銷售貨物數(shù)量×農(nóng)產(chǎn)品單耗數(shù)量×平均購買單價(1+扣除率)×扣除率。當期允許抵扣農(nóng)產(chǎn)品增值稅進項稅額=當期主營業(yè)務成本×農(nóng)產(chǎn)品耗用率(1+扣除率)×扣除率。

03:39

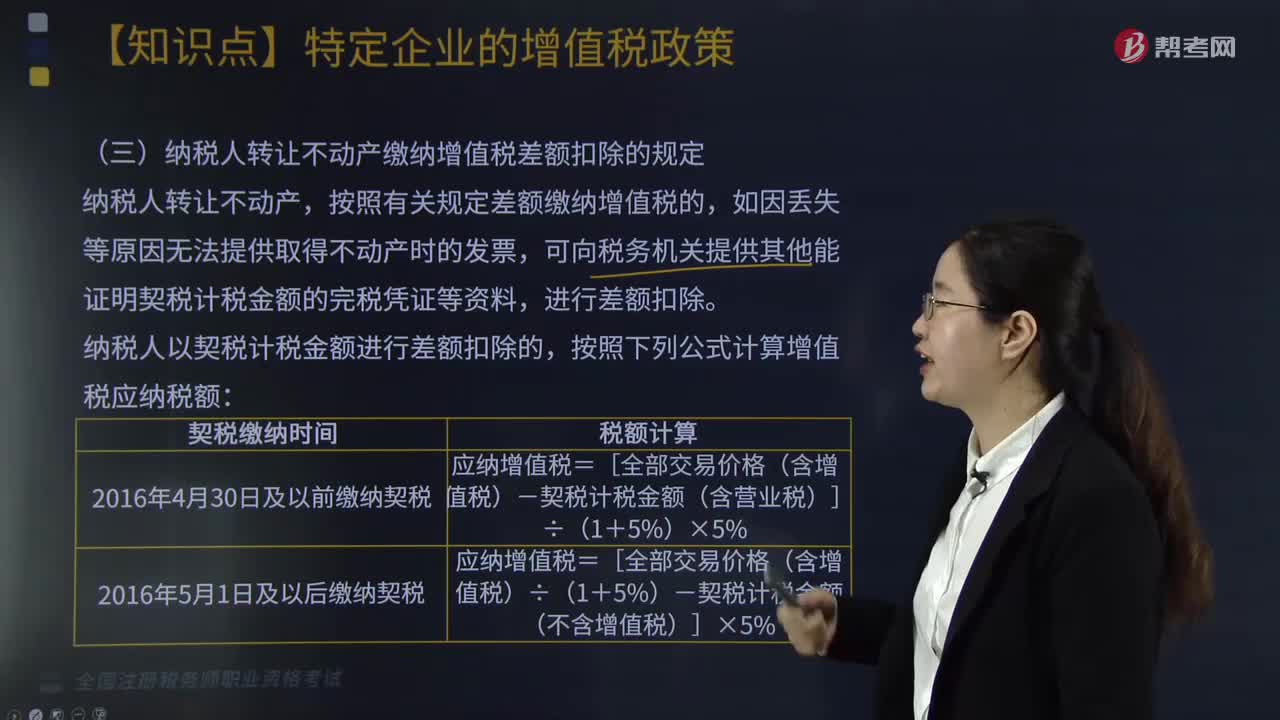

03:39納稅人轉讓不動產(chǎn)繳納增值稅差額扣除的規(guī)定是什么?:納稅人轉讓不動產(chǎn)繳納增值稅差額扣除的規(guī)定是什么?按照有關規(guī)定差額繳納增值稅的,可向稅務機關提供其他能證明契稅計稅金額的完稅憑證等資料,納稅人以契稅計稅金額進行差額扣除的,1.小規(guī)模納稅人轉讓其取得的不動產(chǎn)。不能自行開具增值稅發(fā)票的,2.納稅人向其他個人轉讓其取得的不動產(chǎn),不得開具或申請代開增值稅專用發(fā)票,1.納稅人轉讓其取得的不動產(chǎn)。向不動產(chǎn)所在地主管稅務機關預繳的增值稅稅款。

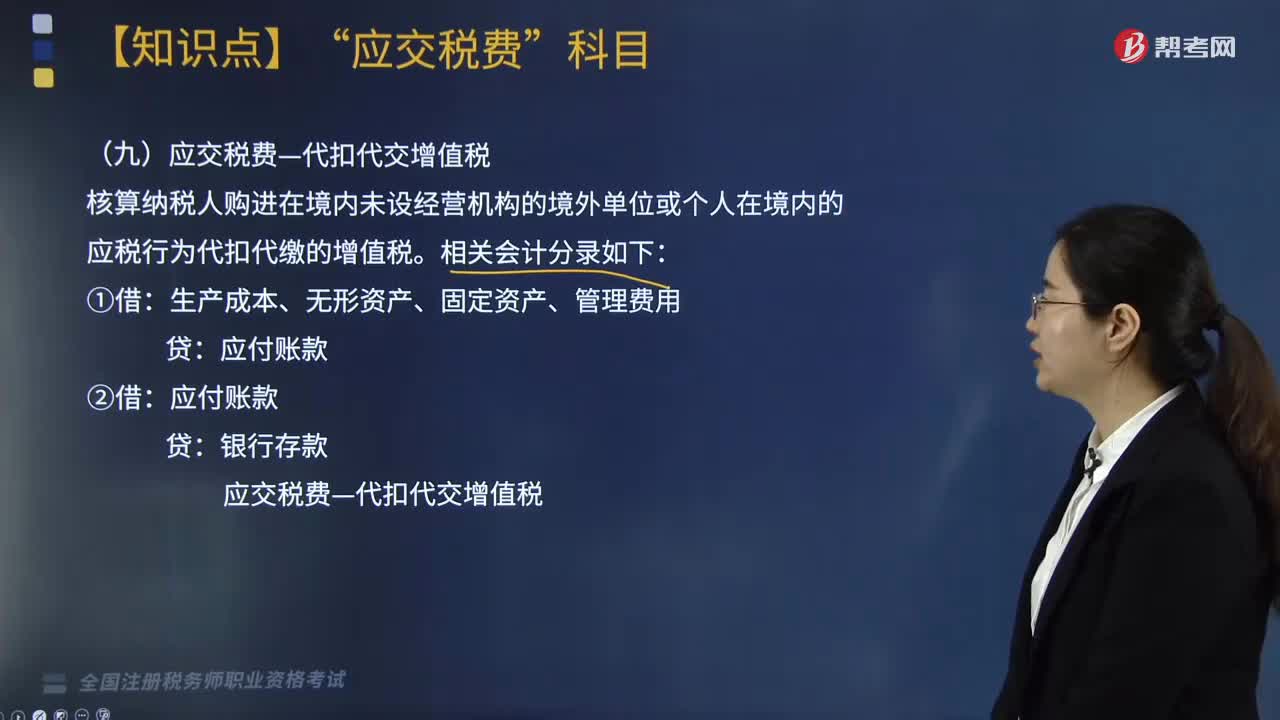

00:32

00:32應交稅費中代扣代繳增值稅是指什么?:應交稅費中代扣代繳增值稅是指什么?我國根據(jù)《中華人民共和國征收管理法》及其實施細則、《交通運輸業(yè)和部分現(xiàn)代服務業(yè)營業(yè)稅改征增值稅試點實施辦法》(財稅〔2013〕37號文印發(fā),以下簡稱《辦法》)和《關于營業(yè)稅改征增值稅試點有關文化事業(yè)建設費征收管理問題的通知》(財綜〔2013〕88號)的有關規(guī)定:代扣代繳是指按照稅法規(guī)定,負有扣繳稅款義務的單位和個人,負責對納稅人應納的稅款進行代扣代繳的一種方式。

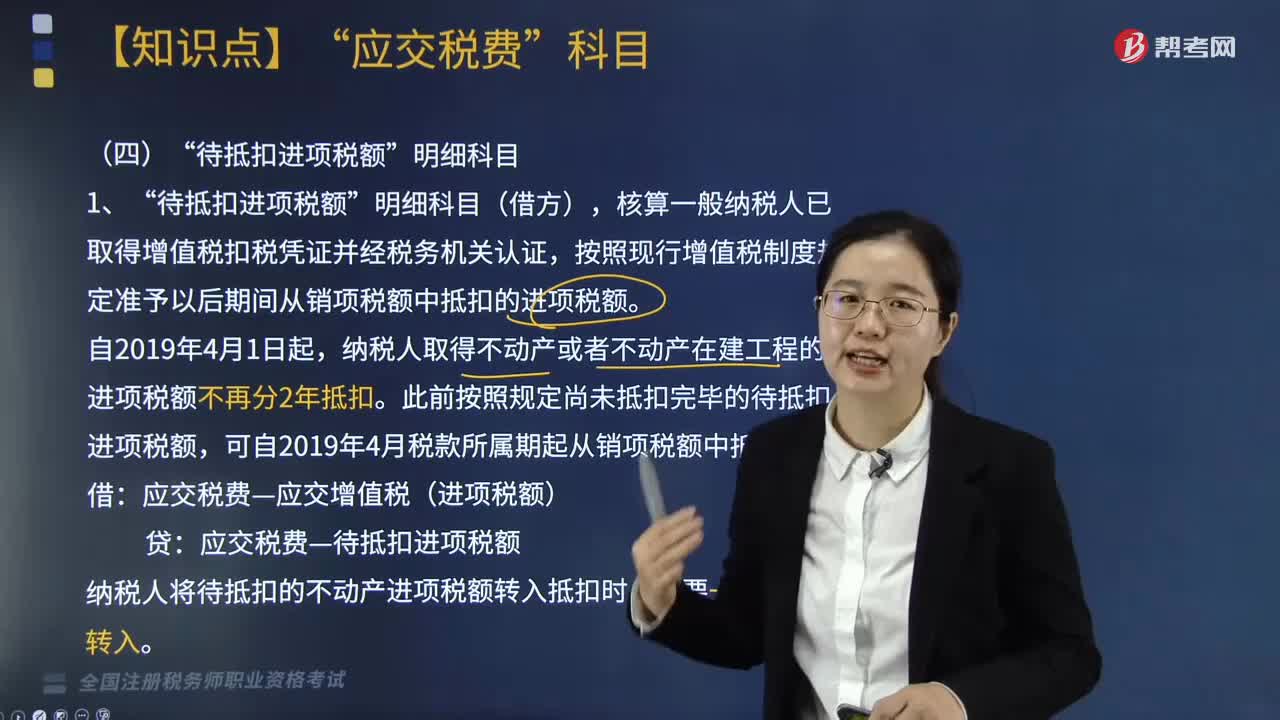

03:30

03:30“待抵扣進項稅額”明細科目如何進行核算?:明細科目核算時是按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額”待抵扣進項稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務機關認證”按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣。此前按照規(guī)定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。應交稅費—應交增值稅(進項稅額)。

02:39

02:39如何分解計算不得抵扣增值稅進項稅額?:如何分解計算不得抵扣增值稅進項稅額?不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額,兼營增值稅應稅項目和免稅項目,4月應稅項目取得不含稅銷售額1200萬元;當月購進用于應稅項目的材料支付價款700萬元。購進用于免稅項目的材料支付價款400萬元,當月購進應稅項目和免稅項目共用的自來水支付進項稅額0.6萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日