下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:50

04:50計稅方法的審核方法是什么?:計稅方法的審核方法是什么?采用的計稅方法不同,采用一般計稅方法;可以選擇適用簡易計稅辦法;暫按或按簡易計稅辦法計稅。簡易計稅辦法。一般納稅人可以選擇適用簡易計稅辦法的,適用簡易計稅方法計稅:適用簡易計稅。而非可以選擇適用簡易計稅:其他應(yīng)稅服務(wù):一般納稅人發(fā)生下列應(yīng)稅行為可以選擇適用簡易計稅方法計稅——征收率。

02:12

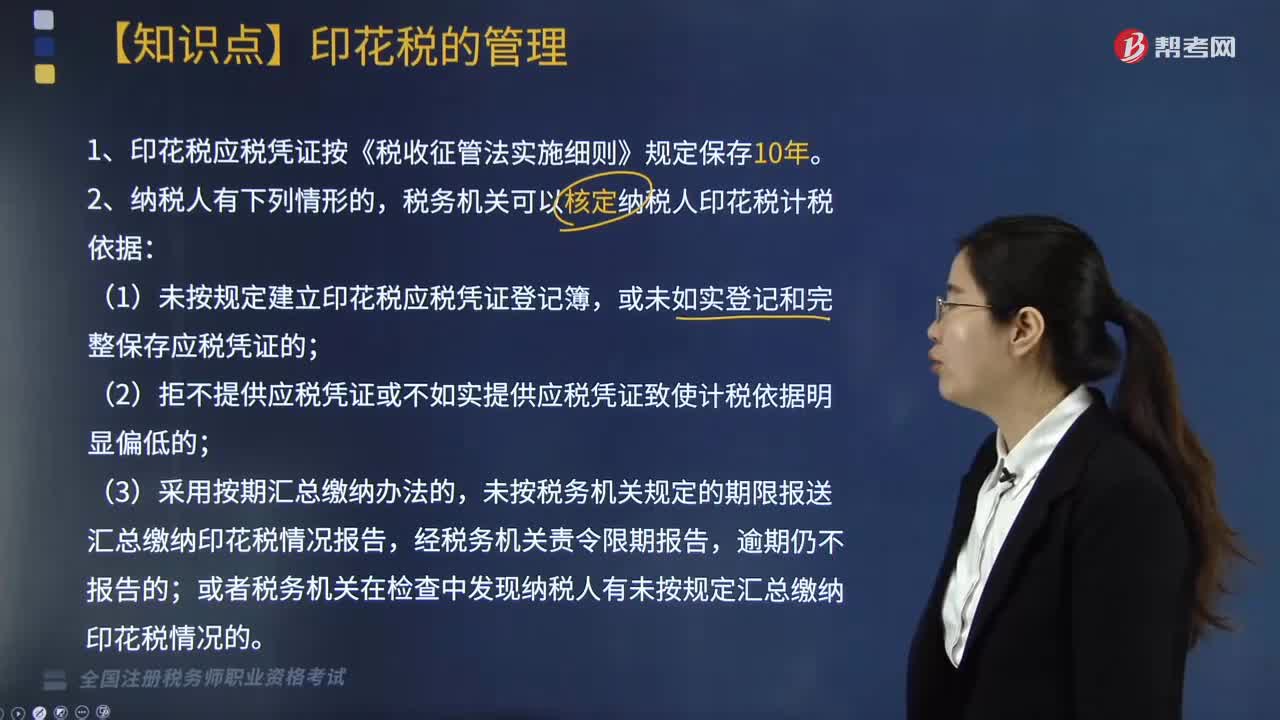

02:12印花稅如何管理?:1. 印花稅應(yīng)稅憑證按《稅收征管法實施細(xì)則》規(guī)定保存10年。(1)未按規(guī)定建立印花稅應(yīng)稅憑證登記簿,或未如實登記和完整保存應(yīng)稅憑證的;(2)拒不提供應(yīng)稅憑證或不如實提供應(yīng)稅憑證致使計稅依據(jù)明顯偏低的;未按稅務(wù)機關(guān)規(guī)定的期限報送匯總繳納印花稅情況報告,或者稅務(wù)機關(guān)在檢查中發(fā)現(xiàn)納稅人有未按規(guī)定匯總繳納印花稅情況的。【2017年稅務(wù)師考試真題】稅務(wù)機關(guān)可以核定納稅人印花稅計稅依據(jù)的情形有( )。

01:14

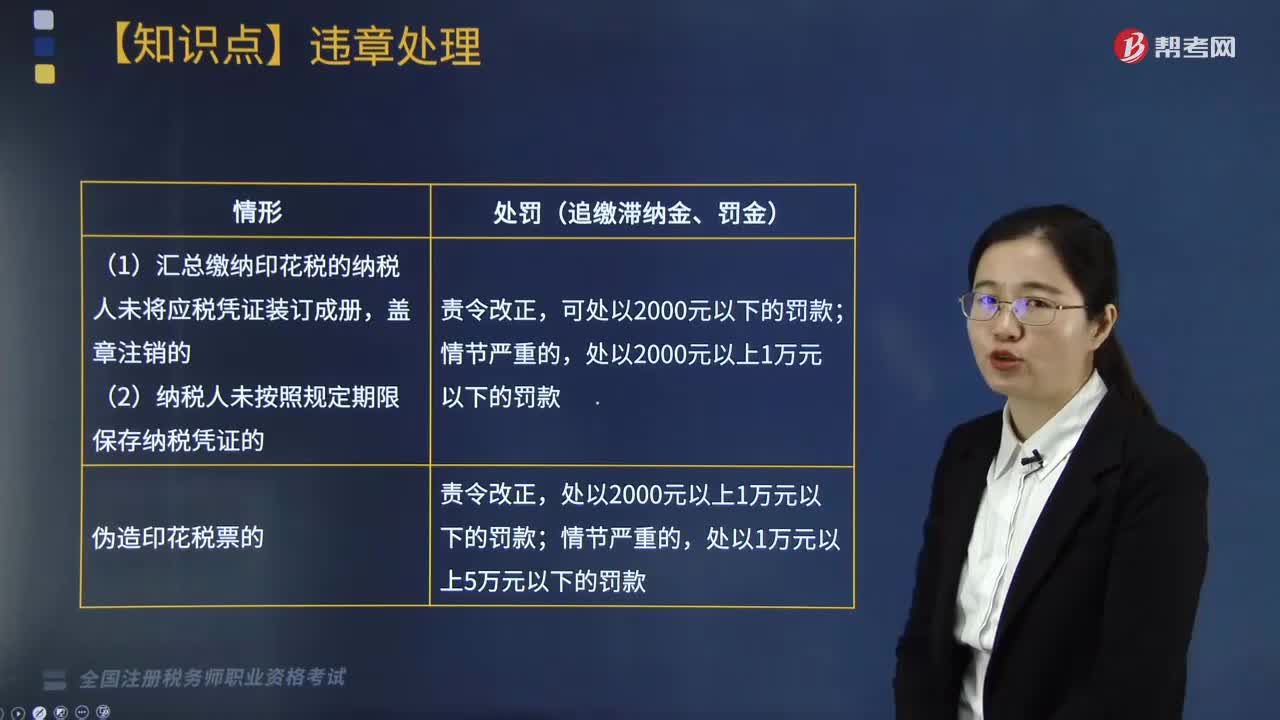

01:14印花稅違章如何處理?:印花稅違章如何處理?印花稅稅票在中華人民共和國境內(nèi)書立、領(lǐng)受《中華人民共和國印花稅暫行條例》所列舉憑證的單位和個人,都是印花稅的納稅義務(wù)人,應(yīng)當(dāng)按照規(guī)定繳納印花稅。根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,由稅務(wù)機關(guān)根據(jù)情節(jié)輕重,予以處罰:追繳稅款、滯納金,按期匯總繳納的納稅人,并處不繳或者少繳的稅款50%以上5倍以下的罰款;2. 匯總繳納印花稅的納稅人未將應(yīng)稅憑證裝訂成冊。

01:42

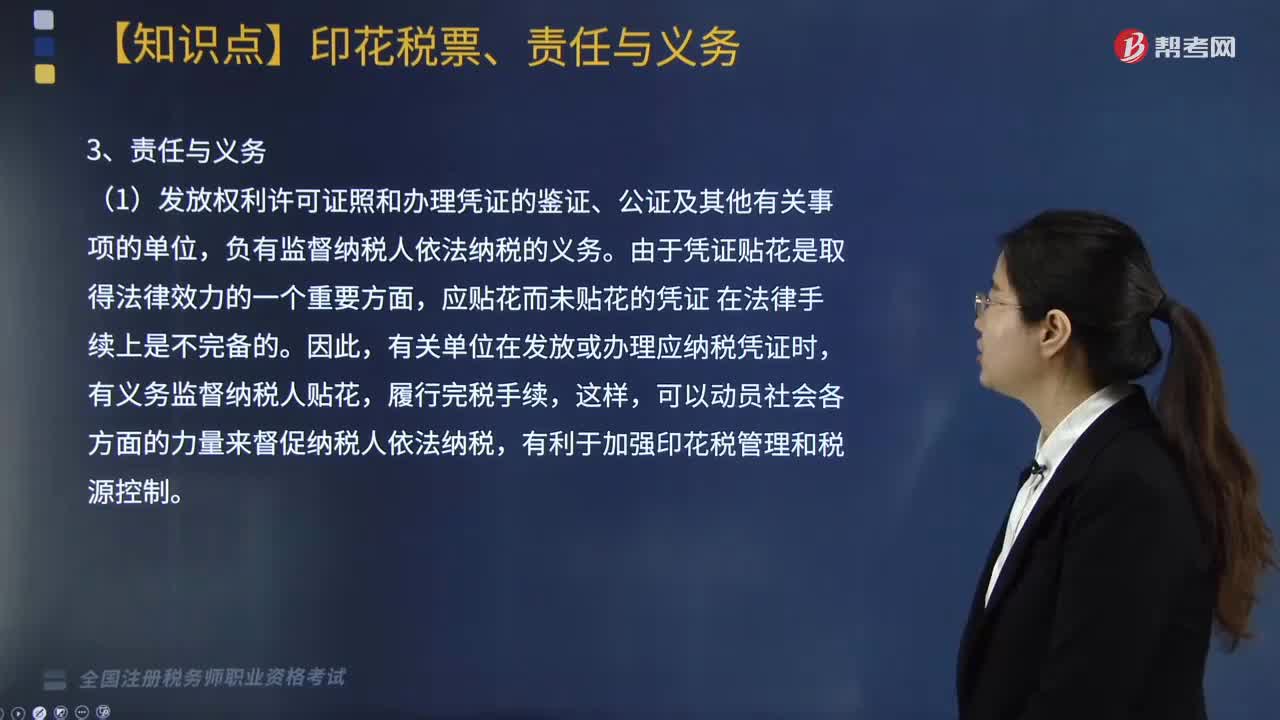

01:42印花稅票是什么?有哪些責(zé)任與義務(wù)?:印花稅票是繳納印花稅的完稅憑證,并由稅務(wù)機關(guān)付給2%的手續(xù)費,(1)發(fā)放權(quán)利許可證照和辦理憑證的鑒證、公證及其他有關(guān)事項的單位。負(fù)有監(jiān)督納稅人依法納稅的義務(wù),由于憑證貼花是取得法律效力的一個重要方面。應(yīng)貼花而未貼花的憑證,有關(guān)單位在發(fā)放或辦理應(yīng)納稅憑證時,有義務(wù)監(jiān)督納稅人貼花,履行完稅手續(xù),可以動員社會各方面的力量來督促納稅人依法納稅,有關(guān)單位有義務(wù)對納稅人的以下納稅事項進(jìn)行監(jiān)督;

02:10

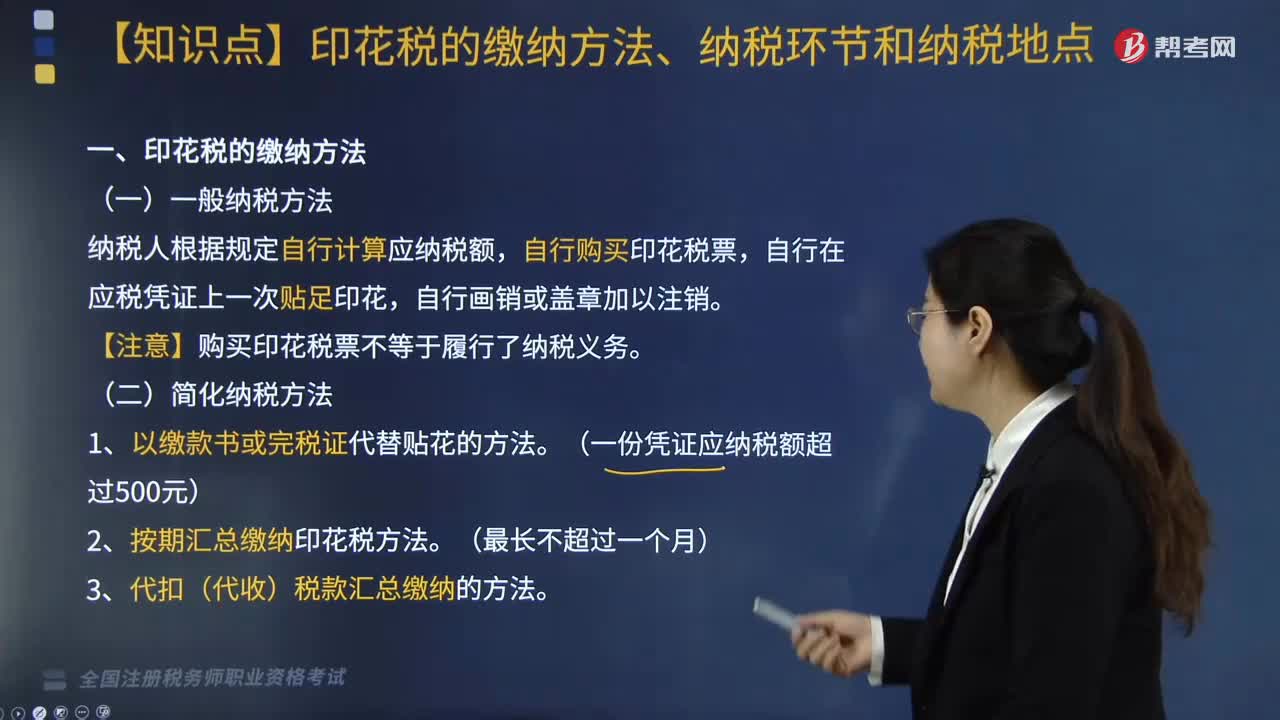

02:10印花稅的繳納方法、納稅環(huán)節(jié)和納稅地點分別包括什么?:印花稅的繳納方法、納稅環(huán)節(jié)和納稅地點分別包括什么?印花稅繳納方法分為一般納稅、簡化納稅及其他相關(guān)規(guī)定,一、印花稅的繳納方法,納稅人根據(jù)規(guī)定自行計算應(yīng)納稅額,自行在應(yīng)稅憑證上一次貼足印花。【注意】購買印花稅票不等于履行了納稅義務(wù)。(一份憑證應(yīng)納稅額超過500元)。2. 按期匯總繳納印花稅方法,3. 代扣(代收)稅款匯總繳納的方法,(三)納稅貼花的其他具體規(guī)定。

02:23

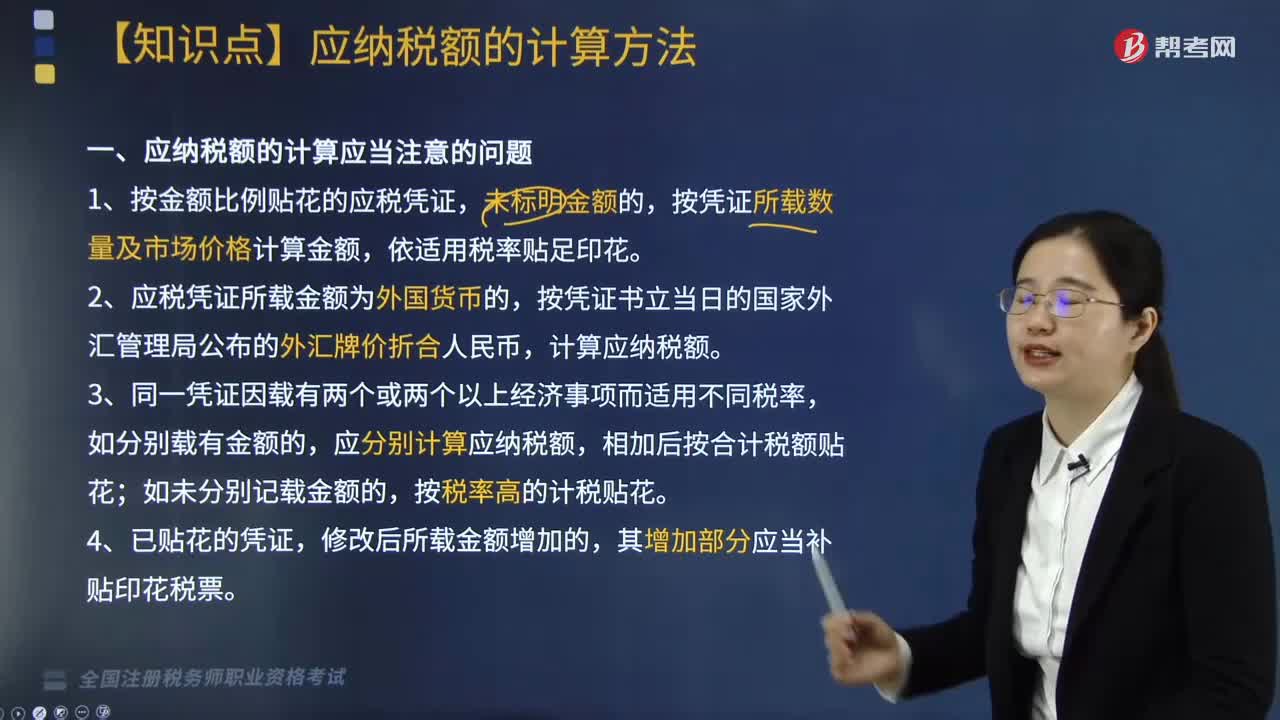

02:23印花稅應(yīng)納稅額如何計算?:印花稅應(yīng)納稅額如何計算?印花稅計稅方法分為按比例稅率計算應(yīng)納稅額和按定額稅率計算應(yīng)納稅額,按比例稅率計算應(yīng)納稅額:應(yīng)納稅額=計稅金額×適用稅率;按定額稅率計算應(yīng)納稅額:應(yīng)納稅額=憑證數(shù)量×單位稅額。1. 按金額比例貼花的應(yīng)稅憑證,按憑證所載數(shù)量及市場價格計算金額。計算應(yīng)納稅額,應(yīng)分別計算應(yīng)納稅額;相加后按合計稅額貼花,按稅率高的計稅貼花,5. 按比例稅率計算納稅而應(yīng)納稅額又不足1角的;

09:10

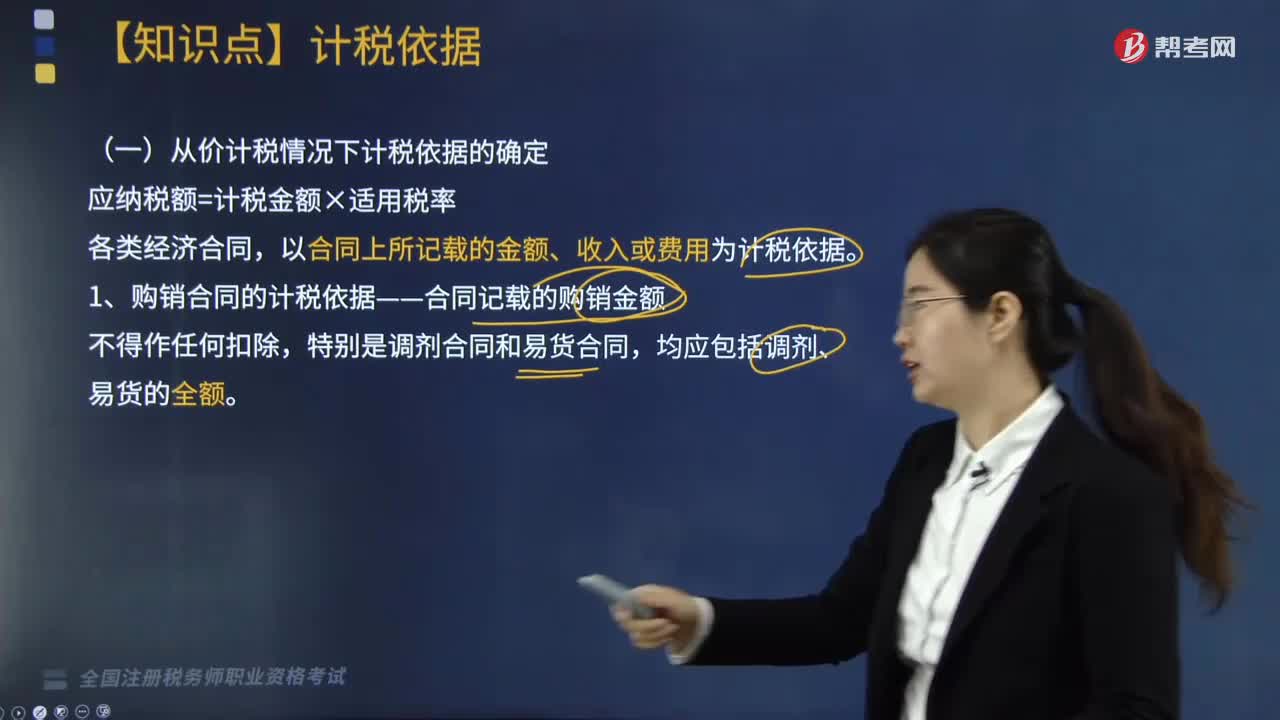

09:10印花稅的計稅依據(jù)是什么?:以合同上所記載的金額、收入或費用為計稅依據(jù)。1. 購銷合同的計稅依據(jù)——合同記載的購銷金額,2. 加工承攬合同的計稅依據(jù)——加工或承攬收入的金額,加工費按加工承攬合同計稅貼花,一律就全部金額按加工承攬合同計稅貼花,雙方就加工費及輔料按加工承攬合同計稅貼花。計稅依據(jù)為取得的運輸費金額(即運費收入)。運輸企業(yè)所持的運費結(jié)算憑證免納印花稅,(1)計稅依據(jù)為合同所載的價款、報酬或使用費。

03:22

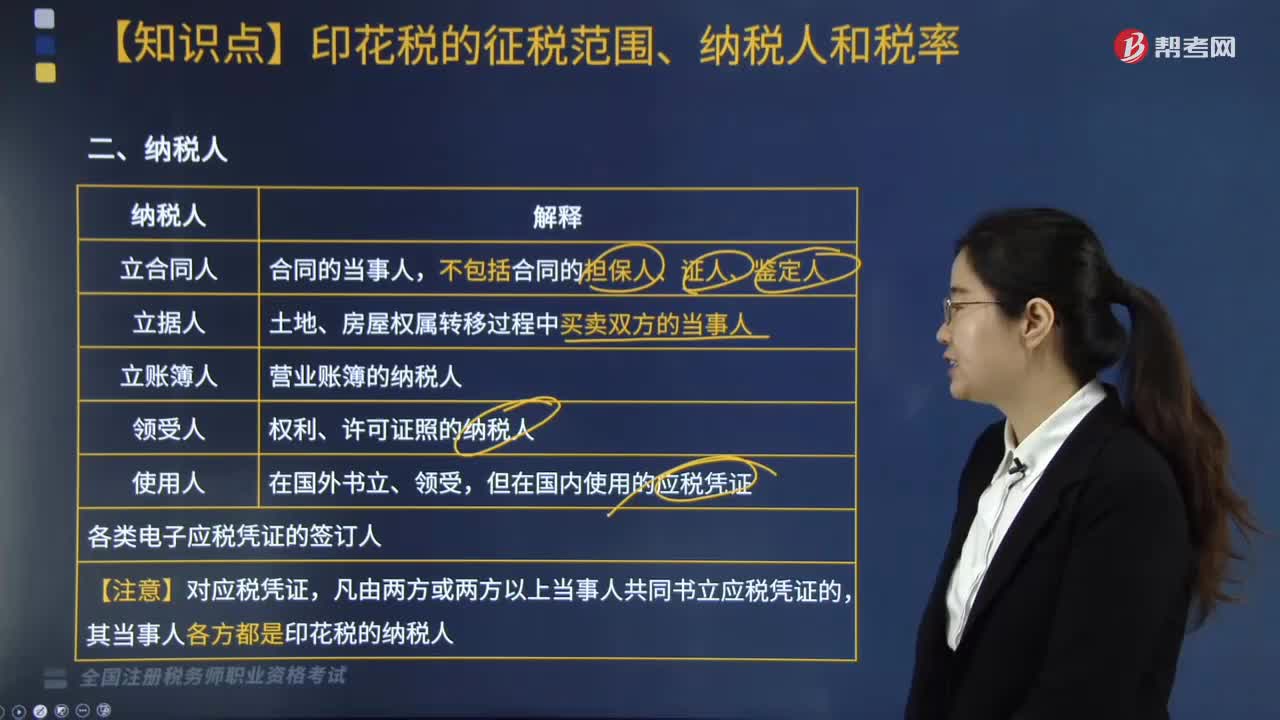

03:22印花稅中關(guān)于納稅人是指什么?:納稅人包括立合同人、立據(jù)人、立賬簿人、領(lǐng)受人以及使用人等,但在國內(nèi)使用的應(yīng)稅憑證。各類電子應(yīng)稅憑證的簽訂人:其當(dāng)事人各方都是印花稅的納稅人:營業(yè)賬簿中記載資金的賬簿、加工承攬合同、貨物運輸合同、產(chǎn)權(quán)轉(zhuǎn)移書據(jù)、建筑工程勘察設(shè)計合同。財產(chǎn)租賃合同、倉儲保管合同、財產(chǎn)保險合同、股權(quán)轉(zhuǎn)讓書據(jù)(股票特殊)。

04:54

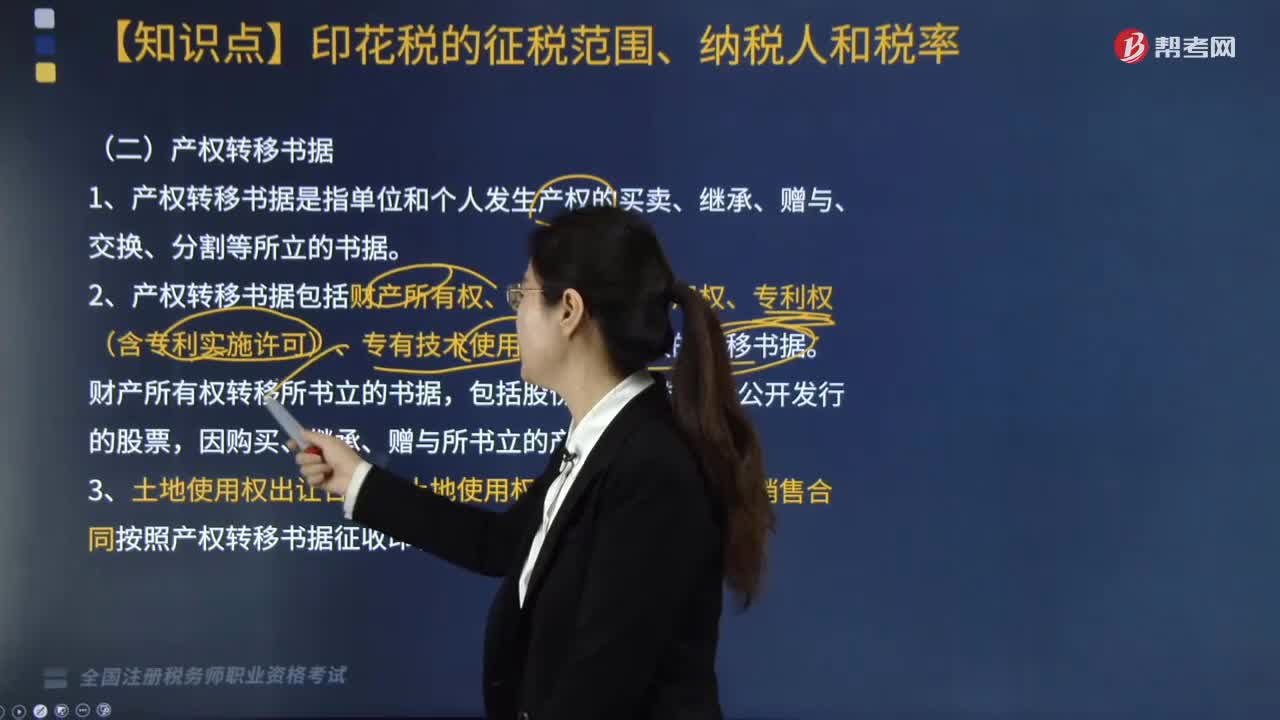

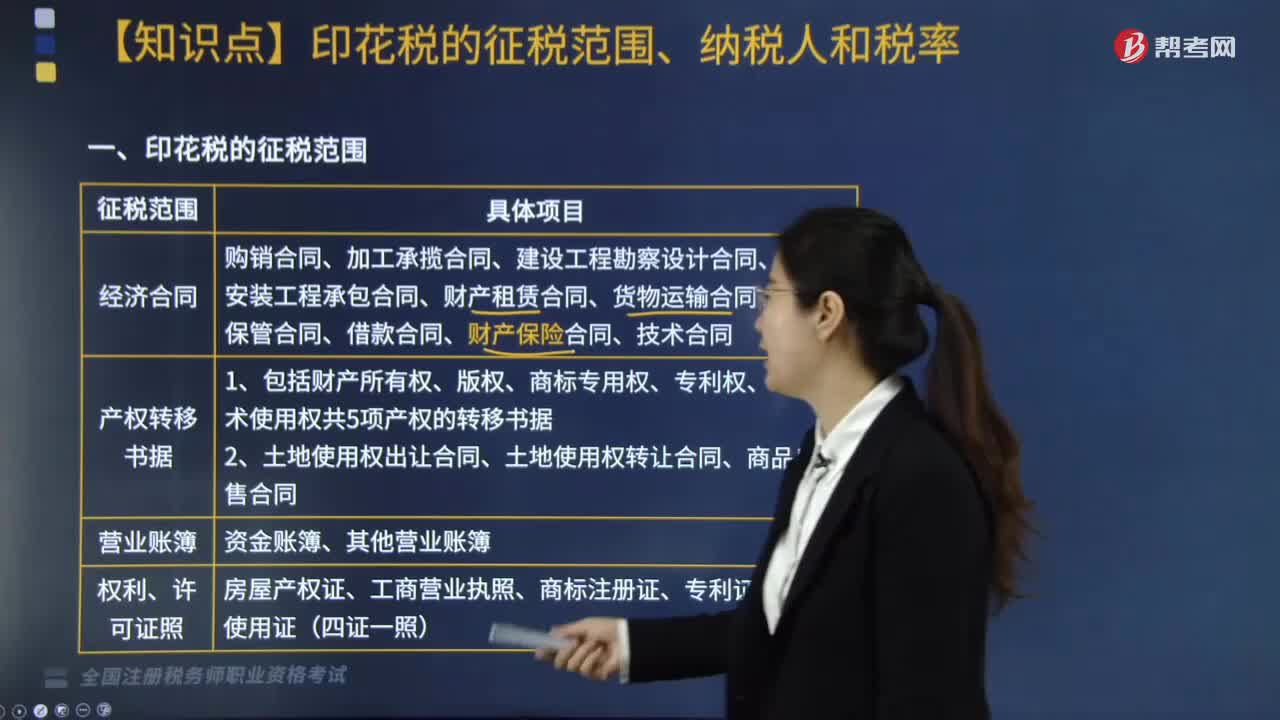

04:54印花稅征稅范圍中什么是產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿?:印花稅征稅范圍中什么是產(chǎn)權(quán)轉(zhuǎn)移書據(jù)和營業(yè)賬簿?產(chǎn)權(quán)轉(zhuǎn)移書據(jù)包括財產(chǎn)所有權(quán)、版權(quán)、商標(biāo)專用權(quán)、專利權(quán)、專有技術(shù)使用權(quán)共5項產(chǎn)權(quán)的轉(zhuǎn)移書據(jù);2. 產(chǎn)權(quán)轉(zhuǎn)移書據(jù)包括財產(chǎn)所有權(quán)、版權(quán)、商標(biāo)專用權(quán)、專利權(quán)(含專利實施許可)、專有技術(shù)使用權(quán)共5項產(chǎn)權(quán)的轉(zhuǎn)移書據(jù),3. 土地使用權(quán)出讓合同、土地使用權(quán)轉(zhuǎn)讓合同、商品房銷售合同按照產(chǎn)權(quán)轉(zhuǎn)移書據(jù)征收印花稅,不記載經(jīng)營業(yè)務(wù)的賬簿不貼花。

05:21

05:21印花稅征稅范圍中經(jīng)濟合同是指什么?:經(jīng)濟合同包括購銷合同、加工承攬合同、建設(shè)工程勘察設(shè)計合同、建筑安裝工程承包合同、財產(chǎn)租賃合同、貨物運輸合同、倉儲保管合同、借款合同、財產(chǎn)保險合同、技術(shù)合同。(1)包括供應(yīng)、預(yù)購、采購、購銷結(jié)合及協(xié)作、調(diào)劑、補償、易貨等合同。(2)以電子形式簽訂的各類應(yīng)稅憑證也需征稅,(4)電網(wǎng)與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個人出租門店、柜臺所簽訂的合同。

00:57

00:57帶你快速了解什么是印花稅?:印花稅是對經(jīng)濟活動和經(jīng)濟交往中書立、領(lǐng)受、使用的應(yīng)稅經(jīng)濟憑證所征收的一種稅。因納稅人主要是通過在應(yīng)稅憑證上粘貼印花稅票來完成納稅義務(wù),1. 兼有憑證稅和行為稅性質(zhì);印花稅總共有十三個稅目,它具體劃分了印花稅的征稅范疇,未納入稅目的就不用征稅。這十三個稅目的印花稅分兩種方法計算應(yīng)納稅額,其中一種是應(yīng)納數(shù)額=應(yīng)納稅憑證記載的金額(費用、收入額)×適用稅率;

00:34

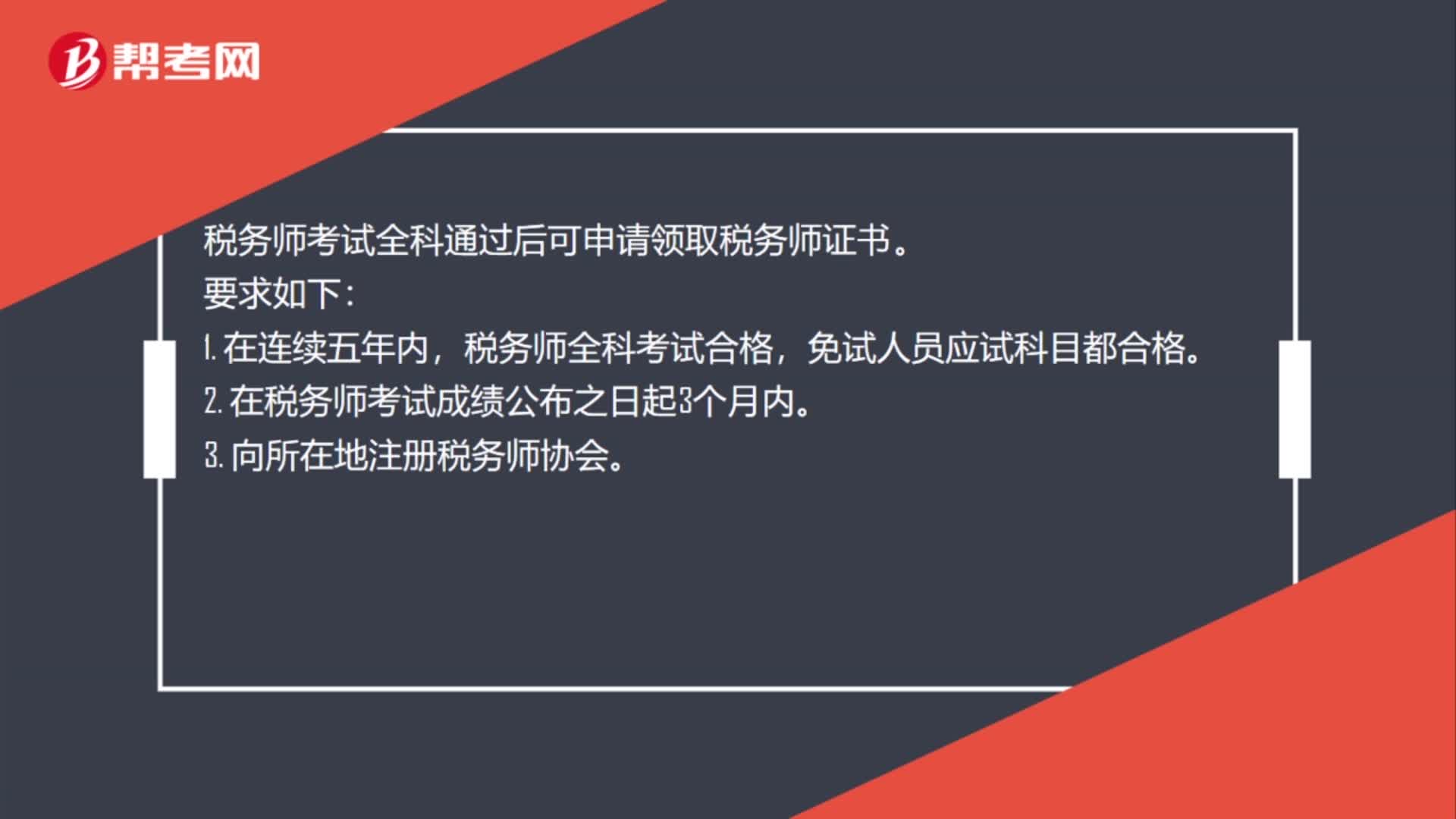

00:34稅務(wù)師證書領(lǐng)取審核要求是什么?:稅務(wù)師證書領(lǐng)取審核要求是什么?稅務(wù)師考試全科通過后可申請領(lǐng)取稅務(wù)師證書。要求如下:1. 在連續(xù)五年內(nèi),稅務(wù)師全科考試合格,免試人員應(yīng)試科目都合格。2. 在稅務(wù)師考試成績公布之日起3個月內(nèi)。3. 向所在地注冊稅務(wù)師協(xié)會。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日