當(dāng)前位置: 首頁稅務(wù)師職業(yè)資格考試稅法Ⅰ技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

進口貨物增值稅應(yīng)納稅額

(一)進口貨物征稅的納稅人:對報關(guān)進口的貨物,以進口貨物的收貨人或辦理報關(guān)手續(xù)的單位和個人為進口貨物的納稅人。

【考題·單選題】(2011年)甲進出口公司代理乙工業(yè)企業(yè)進口設(shè)備,同時委托丙貨運代理人辦理托運手續(xù),海關(guān)進口增值稅專用繳款書上的繳款單位是甲進出口公司。該進口設(shè)備的增值稅納稅人是( )。

A.甲進出口公司

B.乙工業(yè)企業(yè)

C.丙貨運代理人

D.國外銷售商

『正確答案』A

(二)進口貨物征稅范圍

(三)進口貨物的適用稅率

(四)進口貨物應(yīng)納稅額的計算

納稅人進口貨物,按照組成計稅價格和增值稅暫行條例規(guī)定的稅率計算應(yīng)納稅額,不得抵扣任何稅額。

1.計算公式:

組成計稅價格=關(guān)稅完稅價格+關(guān)稅+(消費稅)

應(yīng)納稅額=組成計稅價格×稅率

2.注意問題:

(1)進口環(huán)節(jié)應(yīng)納增值稅:不得抵扣任何稅額(包括在國外已納的任何稅額)

(2)進口環(huán)節(jié)已納增值稅:符合抵扣范圍的,可以憑海關(guān)的專用繳款書作為進項稅額抵扣。

【教材例題】某市日化廠為增值稅一般納稅人,2011年8月進口一批香水精,買價85萬元,境外運費及保險費共計5萬元,海關(guān)于8月15日開具了完稅憑證,日化廠繳納進口環(huán)節(jié)稅金后海關(guān)放行,計算該日化廠進口環(huán)節(jié)應(yīng)納增值稅(關(guān)稅稅率為50%,消費稅稅率為30%)。

『正確答案』

關(guān)稅完稅價格=85+5=90(萬元)

組成計稅價格=90×(1+50%)÷(1-30%)=192.86(萬元)

進口環(huán)節(jié)繳納增值稅=192.86×17%=32.79(萬元)

183

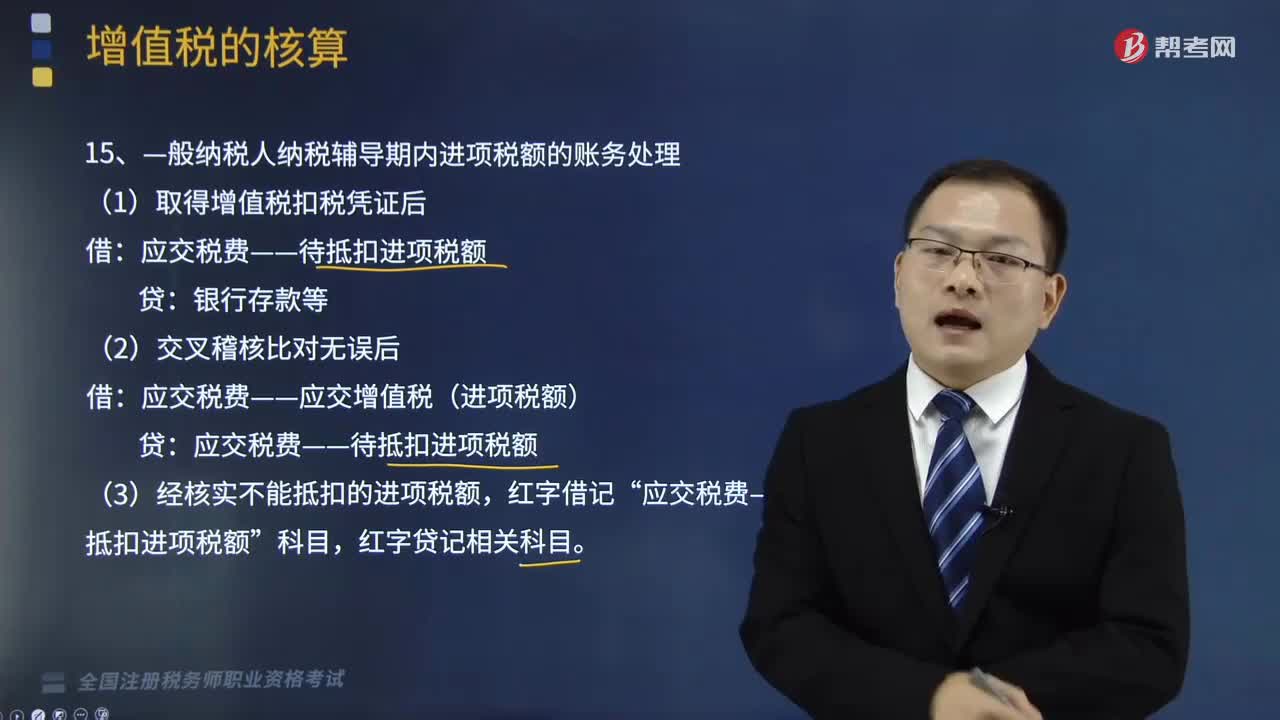

183—般納稅人納稅輔導(dǎo)期內(nèi)進項稅額和簡易計稅的賬務(wù)怎樣處理?:—般納稅人納稅輔導(dǎo)期內(nèi)進項稅額和簡易計稅的賬務(wù)怎樣處理?一般納稅人是指年應(yīng)征增值稅銷售額(以下簡稱年應(yīng)稅銷售額,包括納稅申報銷售額、稽查查補銷售額、納稅評估調(diào)整銷售額)超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標準的企業(yè)和企業(yè)性單位。1.—般納稅人納稅輔導(dǎo)期內(nèi)進項稅額的賬務(wù)處理:(1)取得增值稅扣稅憑證后:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。(3)經(jīng)核實不能抵扣的進項稅額。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標準是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標準是60分。三、登記服務(wù)不同:稅務(wù)師。

37

37稅務(wù)師職業(yè)資格考試需要幾年時間?:稅務(wù)師職業(yè)資格考試需要幾年時間?由于稅務(wù)師職業(yè)資格考試成績?yōu)闈L動管理。考5個科目的必須在連續(xù)三個考試年度內(nèi)通過全部科目方為合格;考4個科目的(免試《財務(wù)與會計》科目)必須在連續(xù)兩個考試年度內(nèi)通過全部科目方為合格;考2個科目的(免試《稅務(wù)代理實務(wù)》、《稅收相關(guān)法律》)須在當(dāng)年即一個考試年內(nèi)通過為合格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料