下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:05

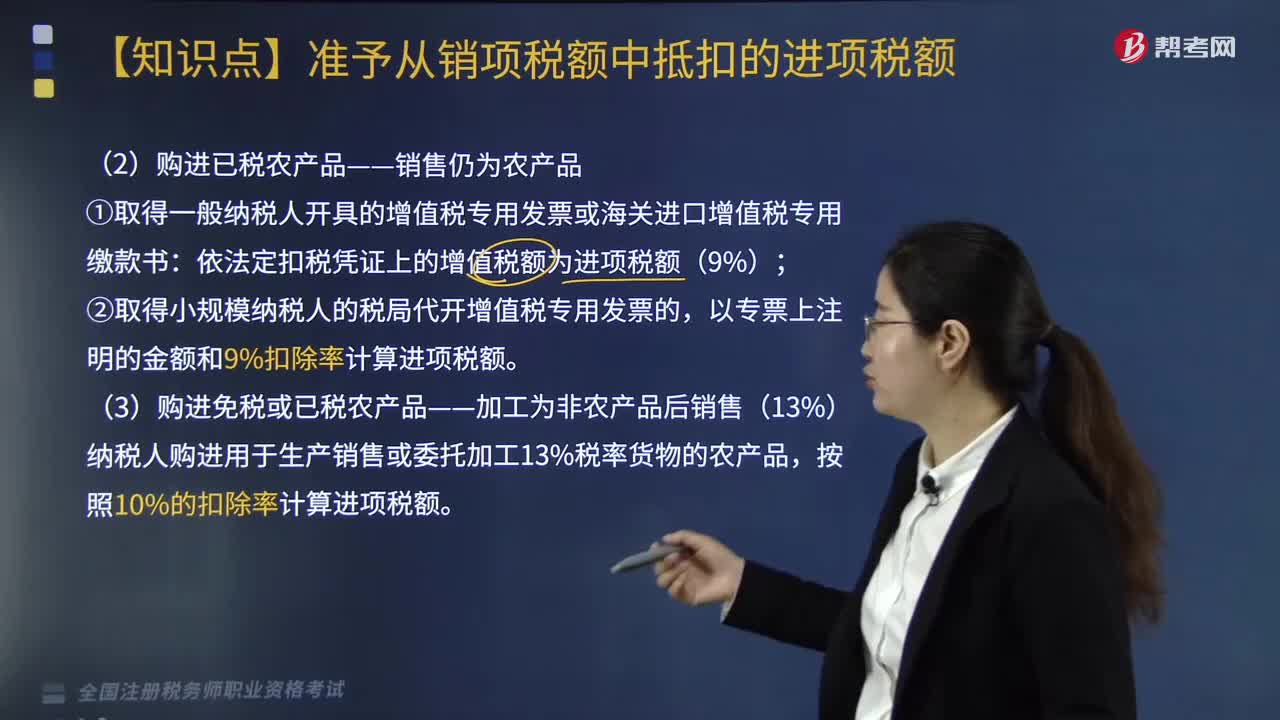

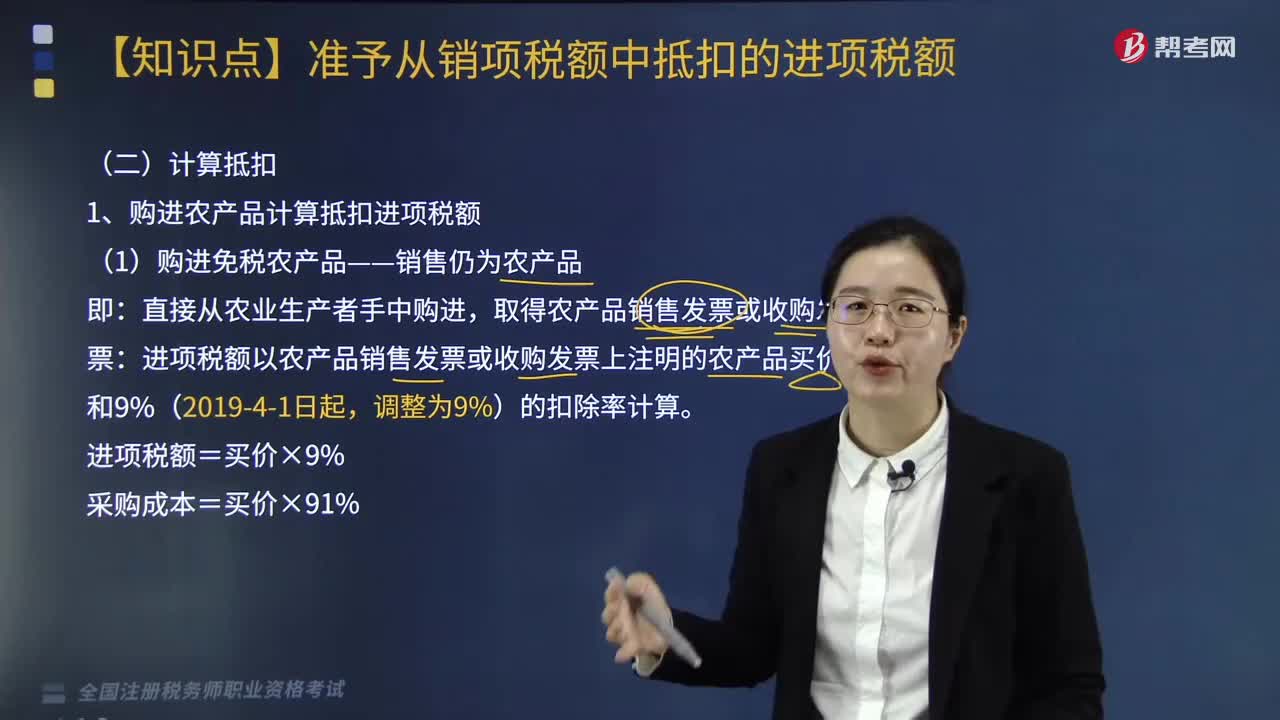

04:05購進免稅農(nóng)產(chǎn)品如何計算進項稅額?:購進免稅農(nóng)產(chǎn)品如何計算進項稅額?取得農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票:進項稅額以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%(2019-4-1日起,進項稅額=買價×9%,采購成本=買價×91%,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·計算題】甲超市為一般納稅人;銷售發(fā)票注明價款為60000元。還從某果品公司(一般納稅人)購進水果:取得增值稅專用發(fā)票上注明銷售額300000元。

07:42

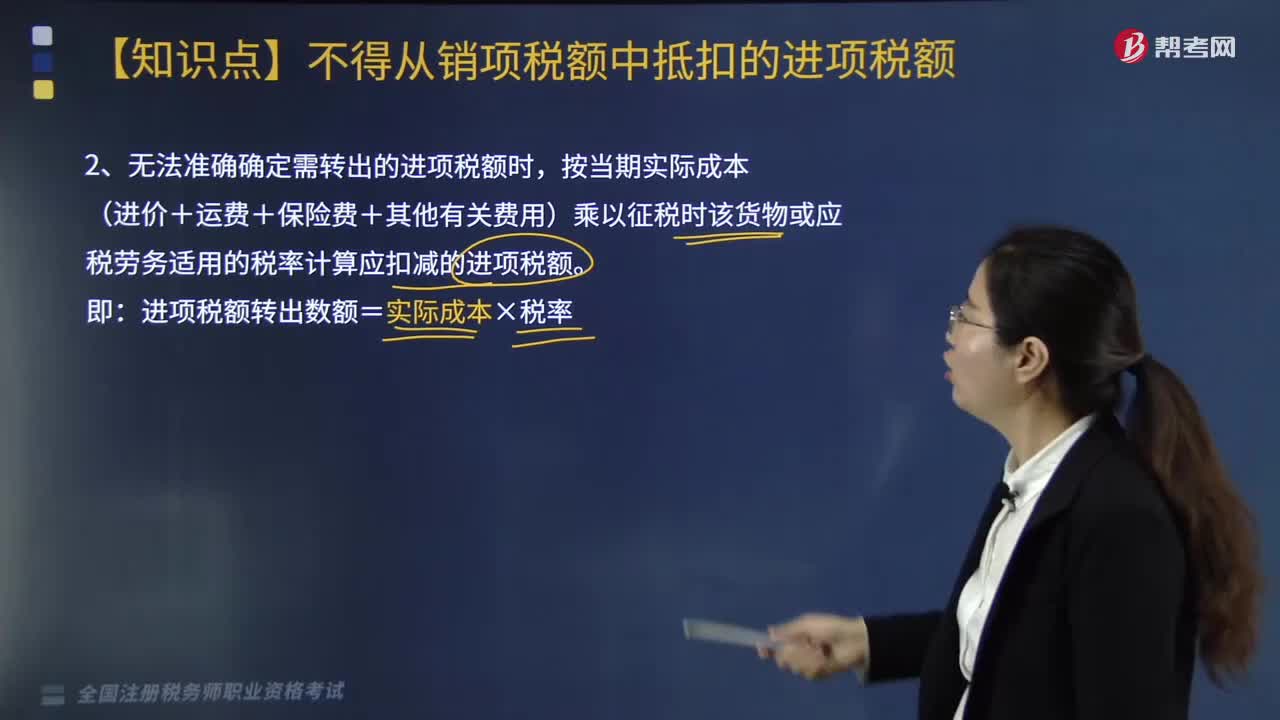

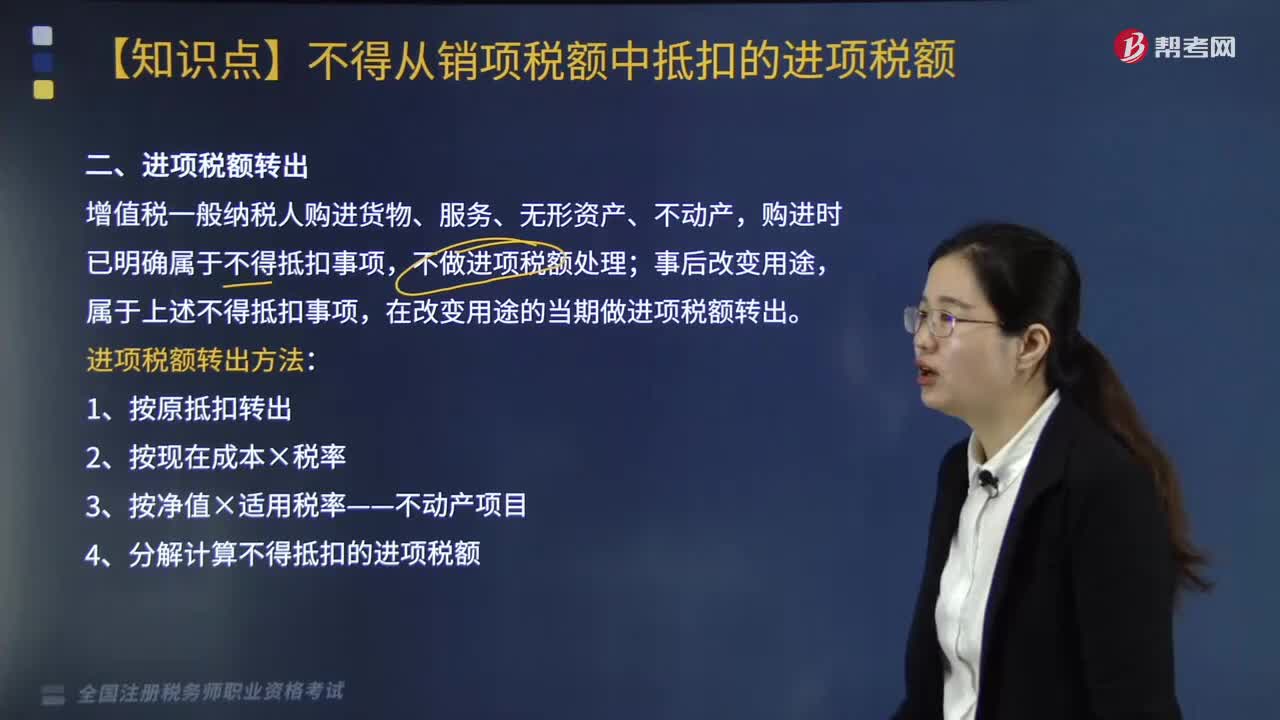

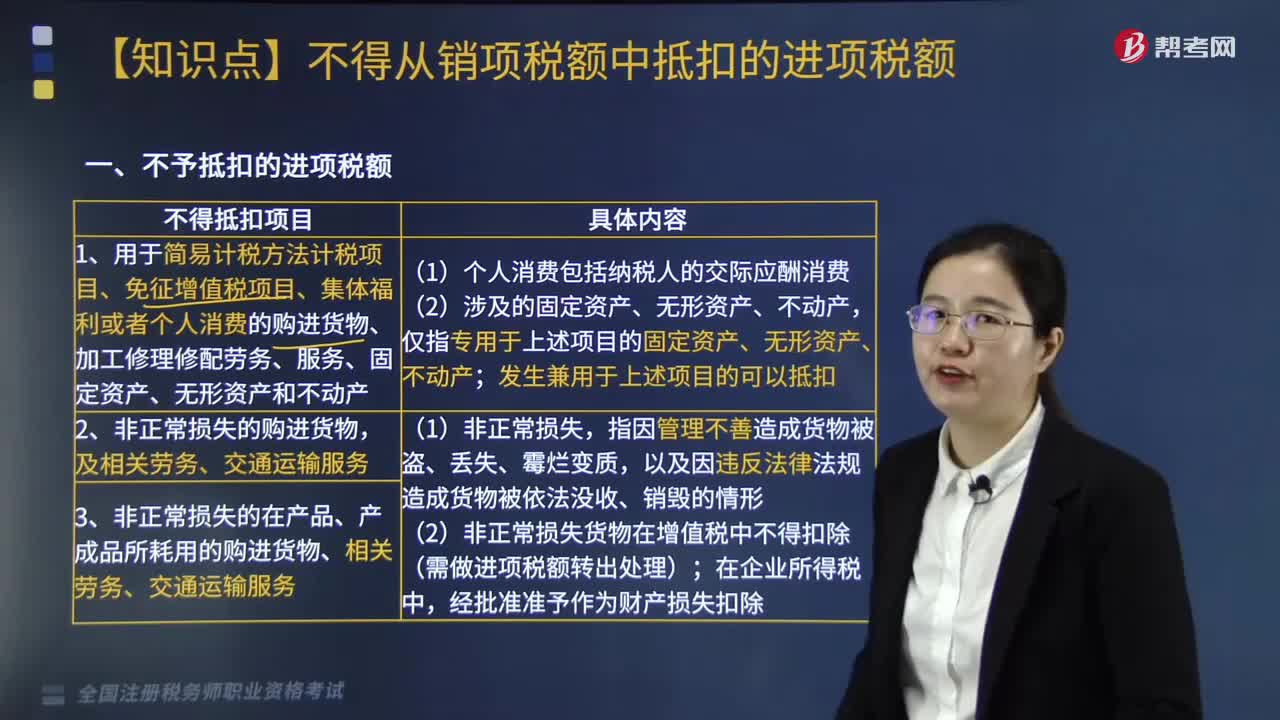

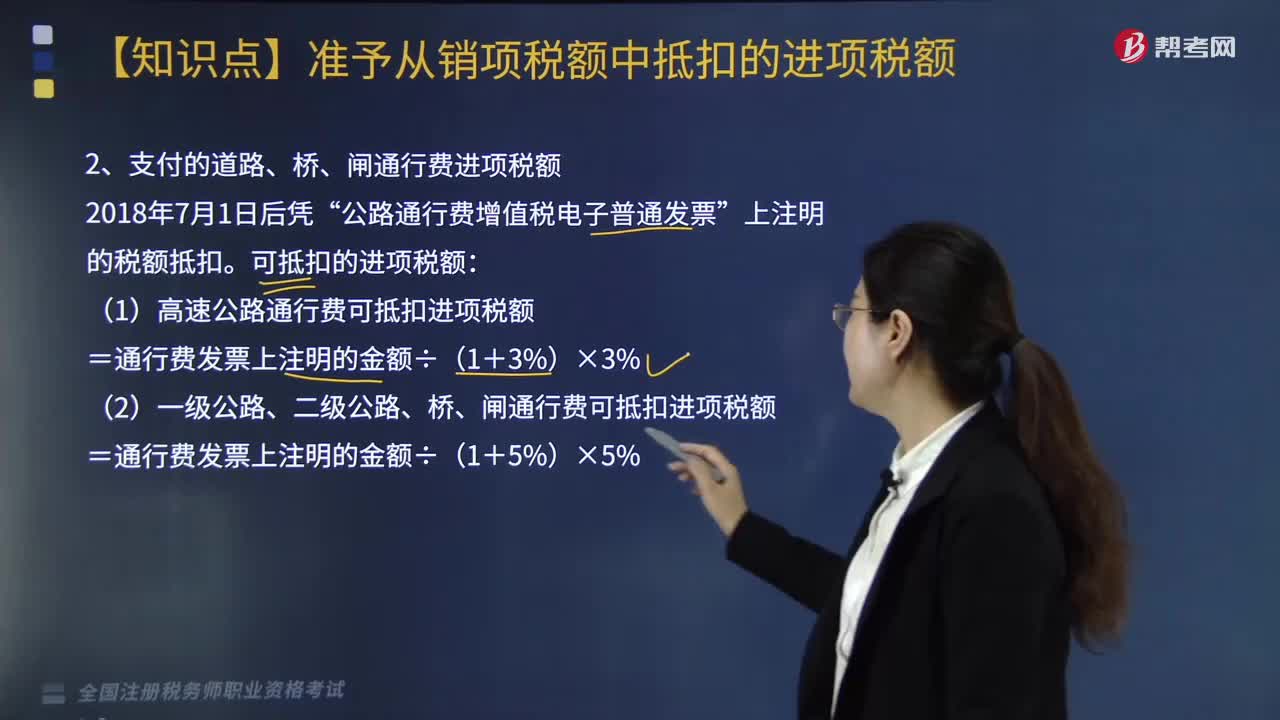

07:42什么是進項稅額?:進項稅額是納稅人購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),支付或者負擔(dān)的增值稅額。它與銷售方收取的銷項稅額相對應(yīng)。一、準(zhǔn)予抵扣的進項稅額匯總:法定扣稅憑證上的增值稅稅額:2. 計算抵扣。(2)道路通行費抵扣。(3)購進旅客運輸服務(wù)抵扣(新):取消分期抵扣(新):生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進項稅額可加計10%。【例題·計算題節(jié)選】某食品加工企業(yè)為增值稅一般納稅人。

03:06

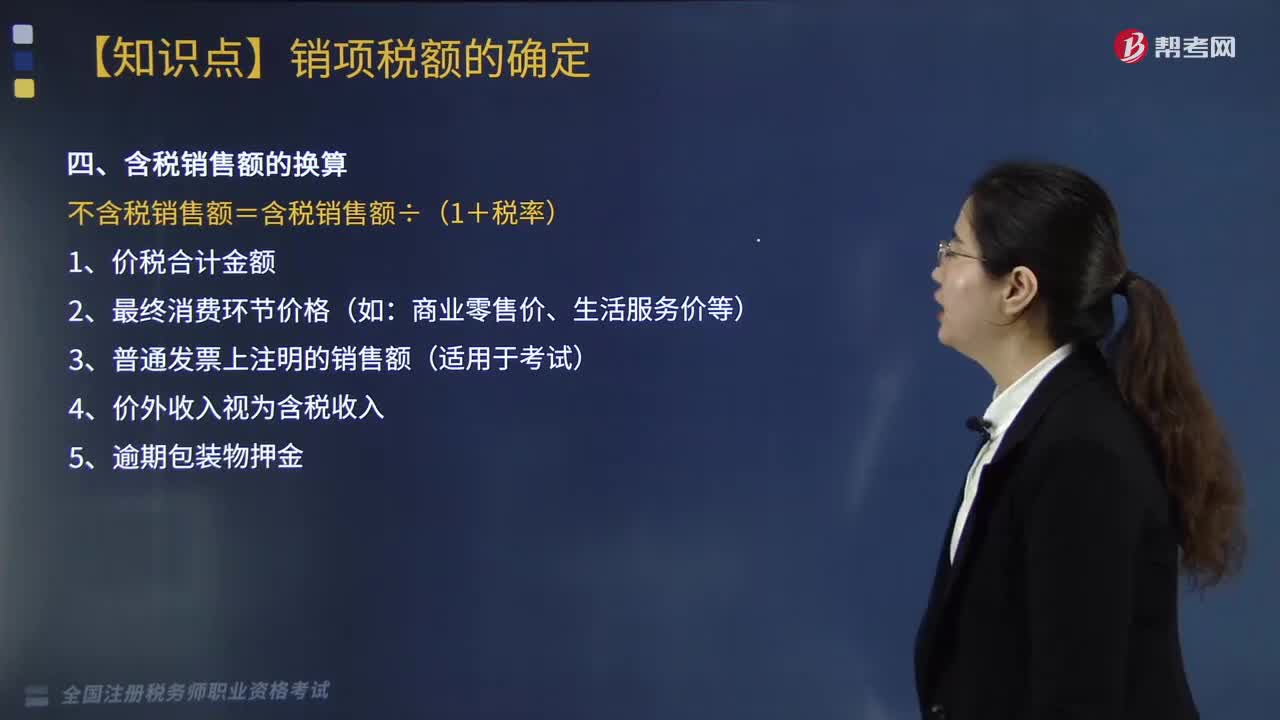

03:06含稅銷售額如何換算?:含稅銷售額如何換算?含稅銷售額換算方式如下:不含稅銷售額=含稅銷售額÷(1+稅率)。商業(yè)零售價、生活服務(wù)價等)。3.普通發(fā)票上注明的銷售額(適用于考試)。4.價外收入視為含稅收入。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,某運輸公司(增值稅一般納稅人)為災(zāi)區(qū)無償提供運輸服務(wù),發(fā)生運輸服務(wù)成本2萬元,當(dāng)月為A企業(yè)提供運輸服務(wù)。該運輸公司當(dāng)月上述業(yè)務(wù)的銷項稅額( )萬元。

05:14

05:14如何確定增值稅稅率的基本原則和類型?:如何確定增值稅稅率的基本原則和類型?確定增值稅稅率的基本原則,這是由增值稅實行稅款抵扣的計稅方法以及其中性稅收的特征所決定的。必然帶來在計算增值稅時需要劃分銷售的貨物屬于哪一檔稅率的問題,多稅率會使增值稅的計算極為復(fù)雜,特別是對經(jīng)營貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實行增值稅的國家都盡量減少稅率檔次。多稅率會使增值稅失去中性稅收的特征。

04:38

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學(xué)研究機構(gòu)、技術(shù)開發(fā)機構(gòu)、學(xué)校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學(xué)研究、科技開發(fā)的儀器設(shè)備和教學(xué)用品,免征進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔(dān)糧食收儲任務(wù)的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

03:52

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關(guān)增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務(wù)、航空運輸服務(wù)。

06:48

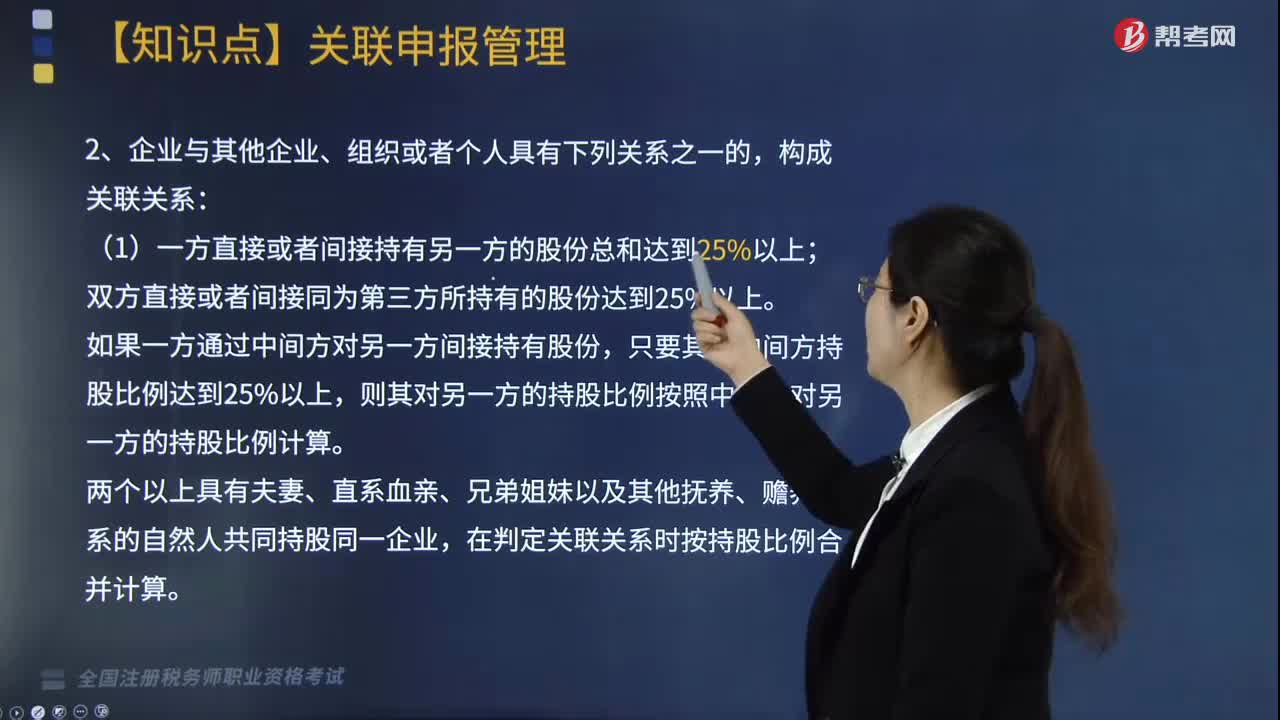

06:48企業(yè)所得稅如何進行關(guān)聯(lián)申報?:應(yīng)當(dāng)就其與關(guān)聯(lián)方之間的業(yè)務(wù)往來進行關(guān)聯(lián)申報。雙方直接或者間接同為第三方所持有的股份達到25%以上。在判定關(guān)聯(lián)關(guān)系時按持股比例合并計算。但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,(4)雙方存在持股關(guān)系或者同為第三方持股,雖持股比例未達到上述第1項規(guī)定,僅因國家持股或者由國有資產(chǎn)管理部門委派董事、高級管理人員而存在上述第(1)-(5)項關(guān)系的。

01:51

01:51非居民企業(yè)如何計算應(yīng)納稅額?:非居民企業(yè)如何計算應(yīng)納稅額?應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額;參照前兩項規(guī)定的方法計算應(yīng)納稅所得額。【2013年稅務(wù)師考試真題】對于在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè)的所得,計算應(yīng)納稅所得額的方法有( )。

07:49

07:49境外所得抵扣稅額如何計算?:境外所得抵扣稅額如何計算?企業(yè)實際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:中國境內(nèi)、境外所得依照規(guī)定計算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得額總額。抵免限額=來源于某國(地區(qū))的應(yīng)納稅所得額×中國企業(yè)所得稅稅率,抵免限額=境外應(yīng)納稅所得額×中國企業(yè)所得稅稅率。

02:46

02:46如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。有生產(chǎn)經(jīng)營所得和其他所得的事業(yè)單位、社會團體等組織。獨立經(jīng)濟核算是指同時具備在銀行開設(shè)結(jié)算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織,個人獨資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

05:47

05:47計算應(yīng)納稅所得額時虧損彌補是如何規(guī)定的?:計算應(yīng)納稅所得額時虧損彌補是如何規(guī)定的?企業(yè)在匯總計算繳納企業(yè)所得稅時,企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,其具備資格年度之前5個年度發(fā)生的尚未彌補完的虧損,6. 企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利。8. 稅務(wù)機關(guān)對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日