稅務(wù)師職業(yè)資格考試相關(guān)視頻

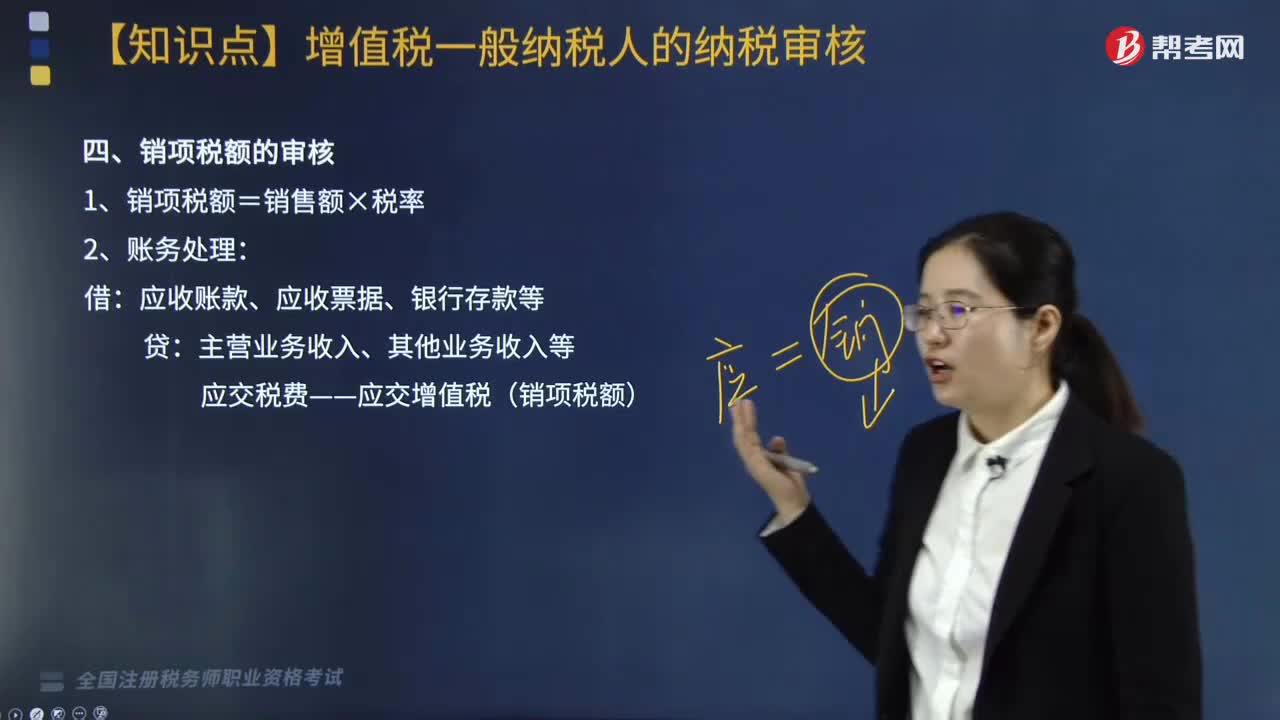

銷項(xiàng)稅額如何審核?

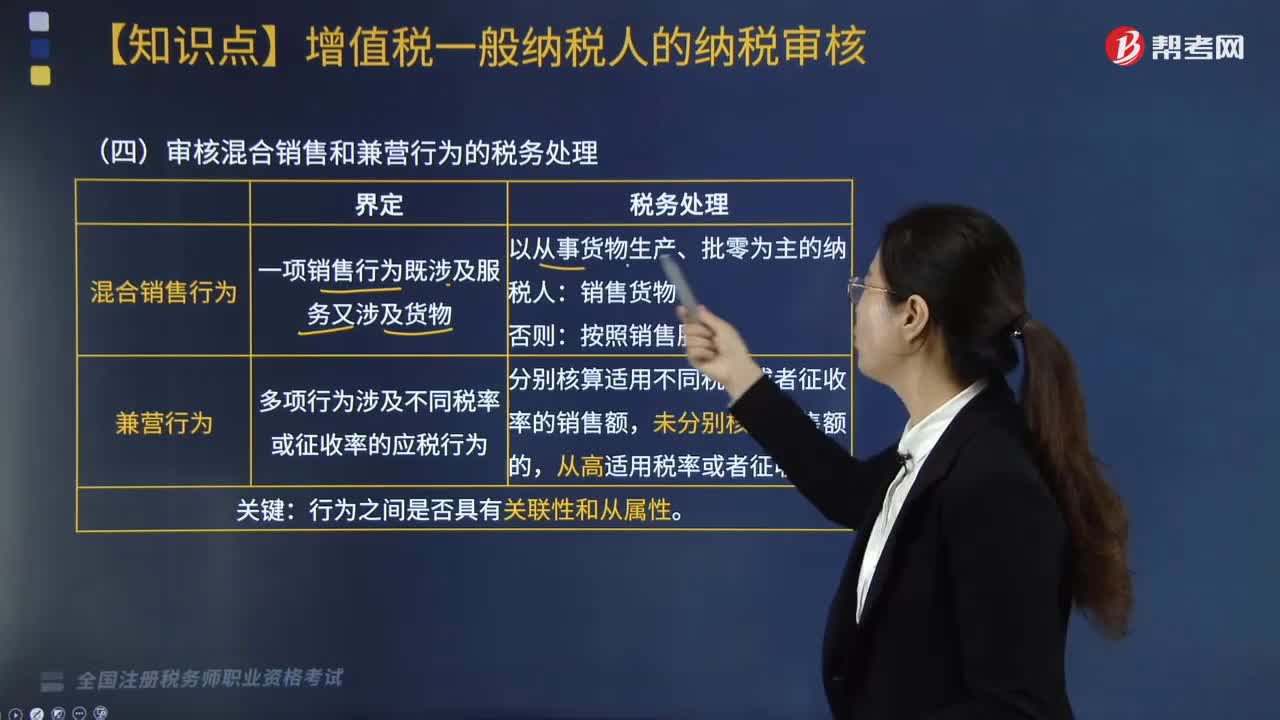

如何審核混合銷售和兼營(yíng)行為的稅務(wù)處理?

如何審核視同銷售貨物、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)?

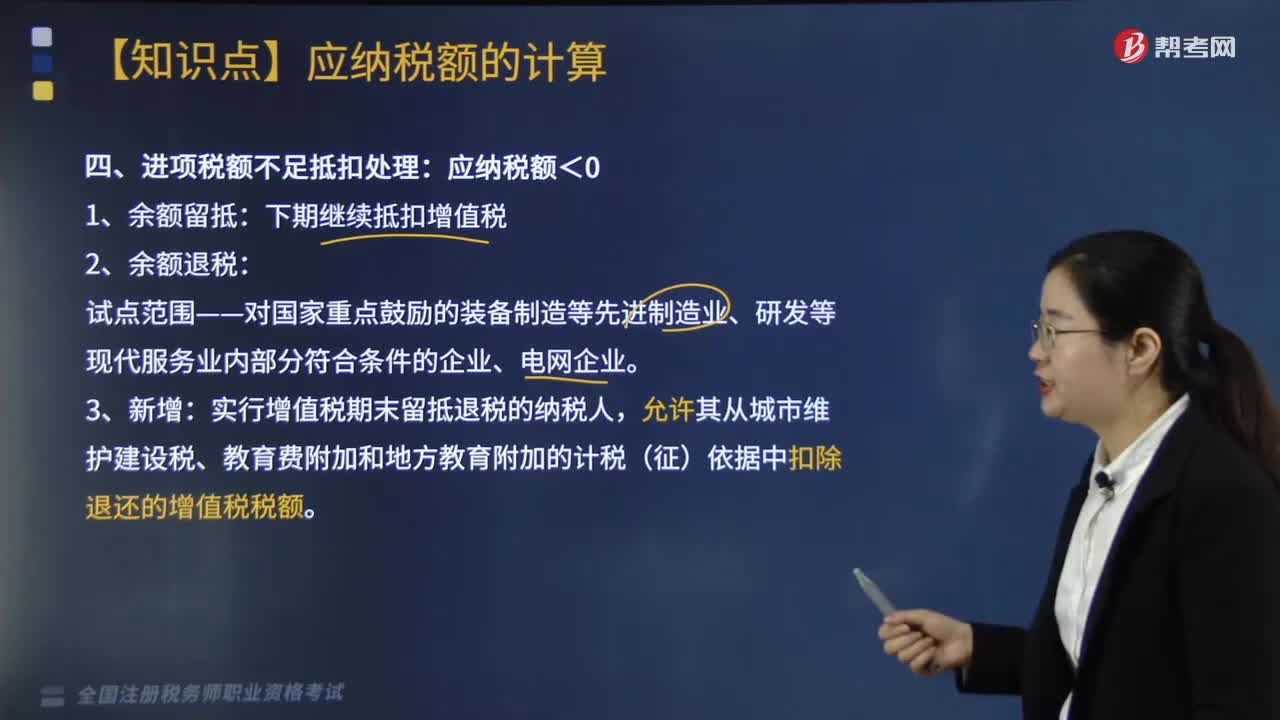

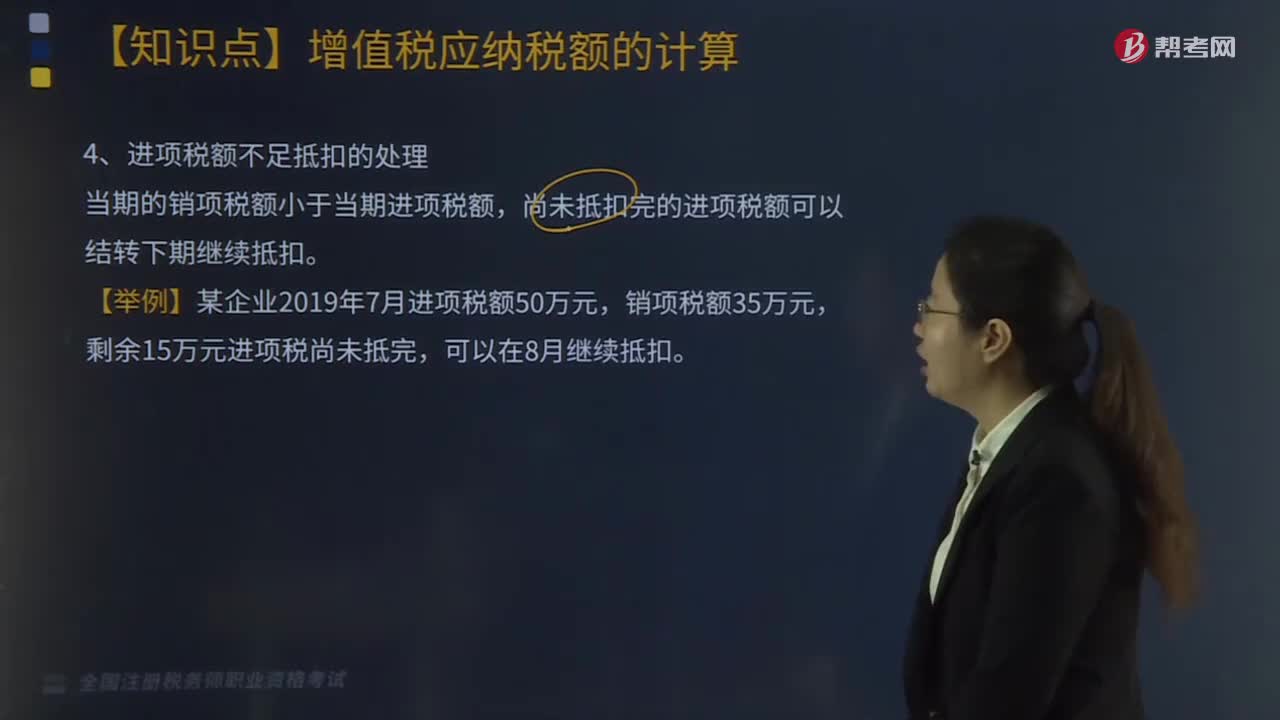

進(jìn)項(xiàng)稅額不足抵扣要如何處理?

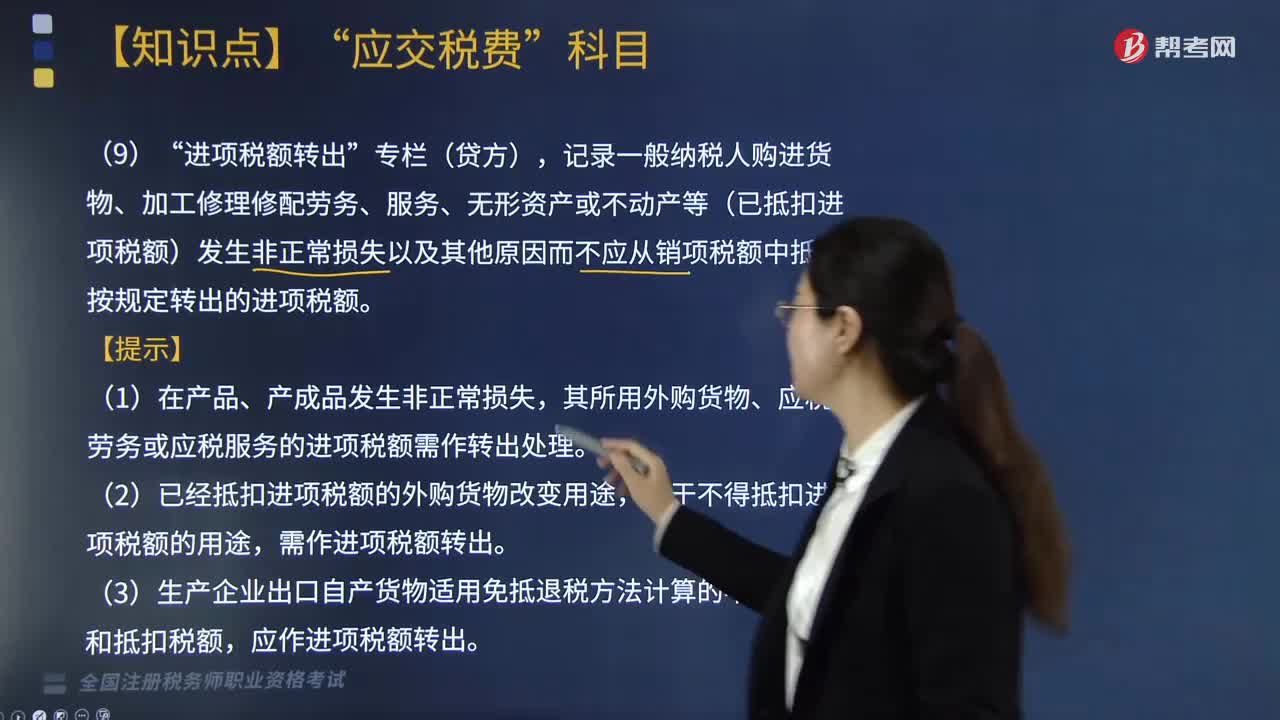

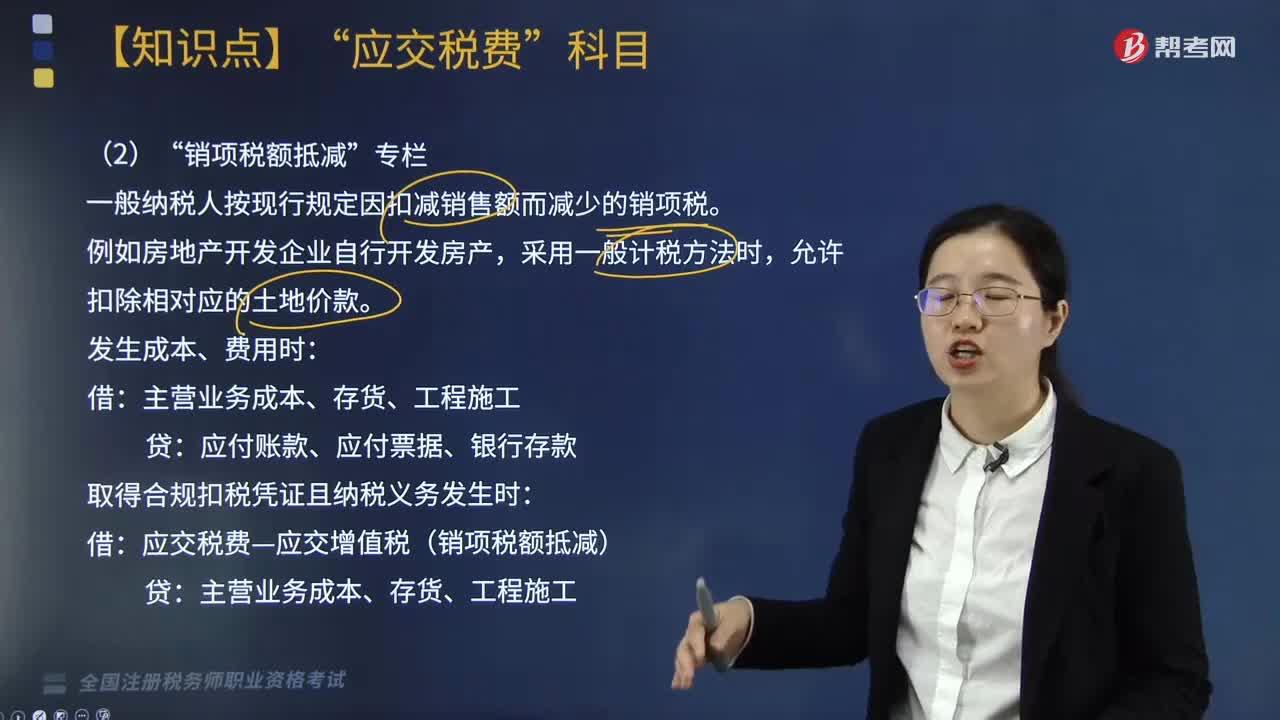

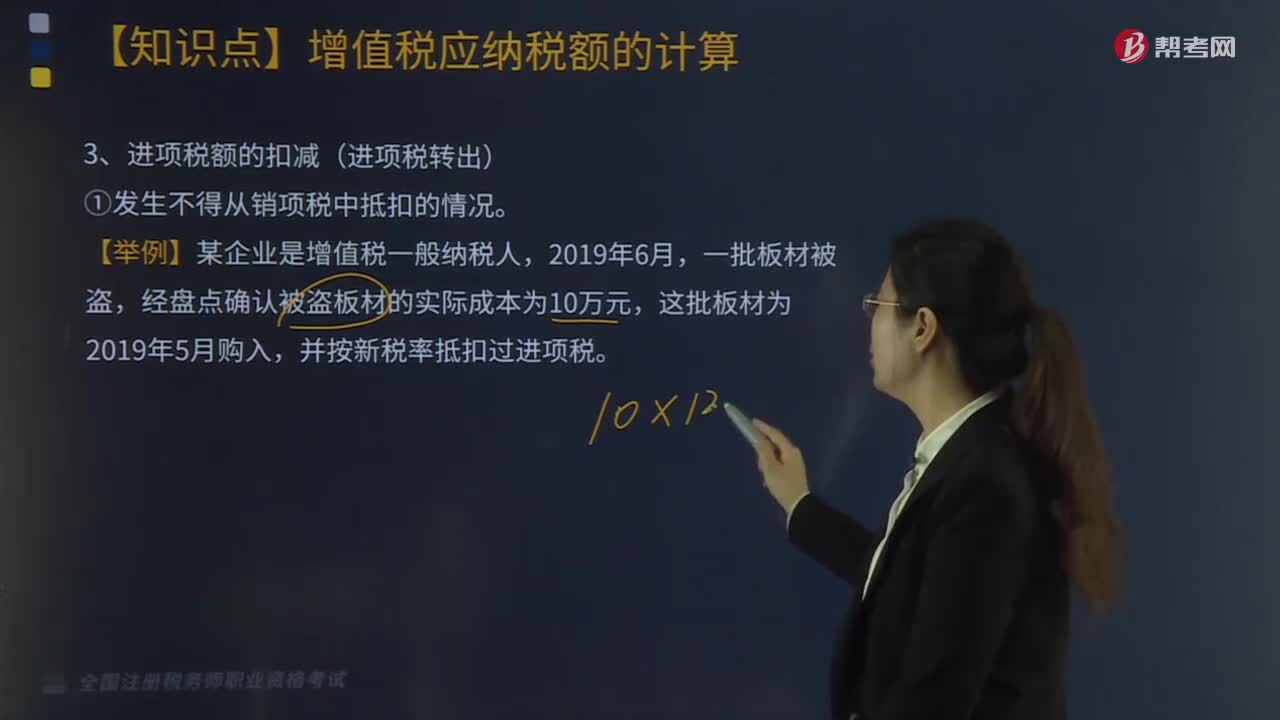

進(jìn)項(xiàng)稅額的扣減(進(jìn)項(xiàng)稅轉(zhuǎn)出)應(yīng)如何核算?

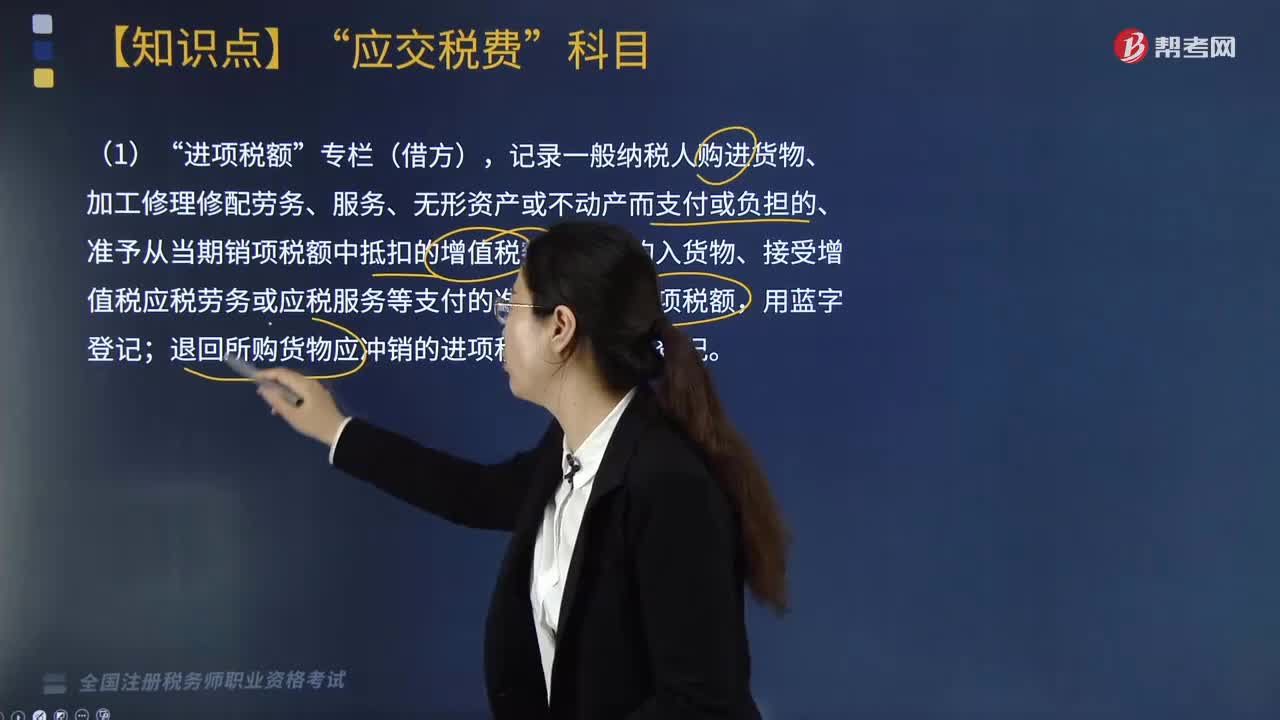

進(jìn)項(xiàng)稅額的會(huì)計(jì)如何核算?

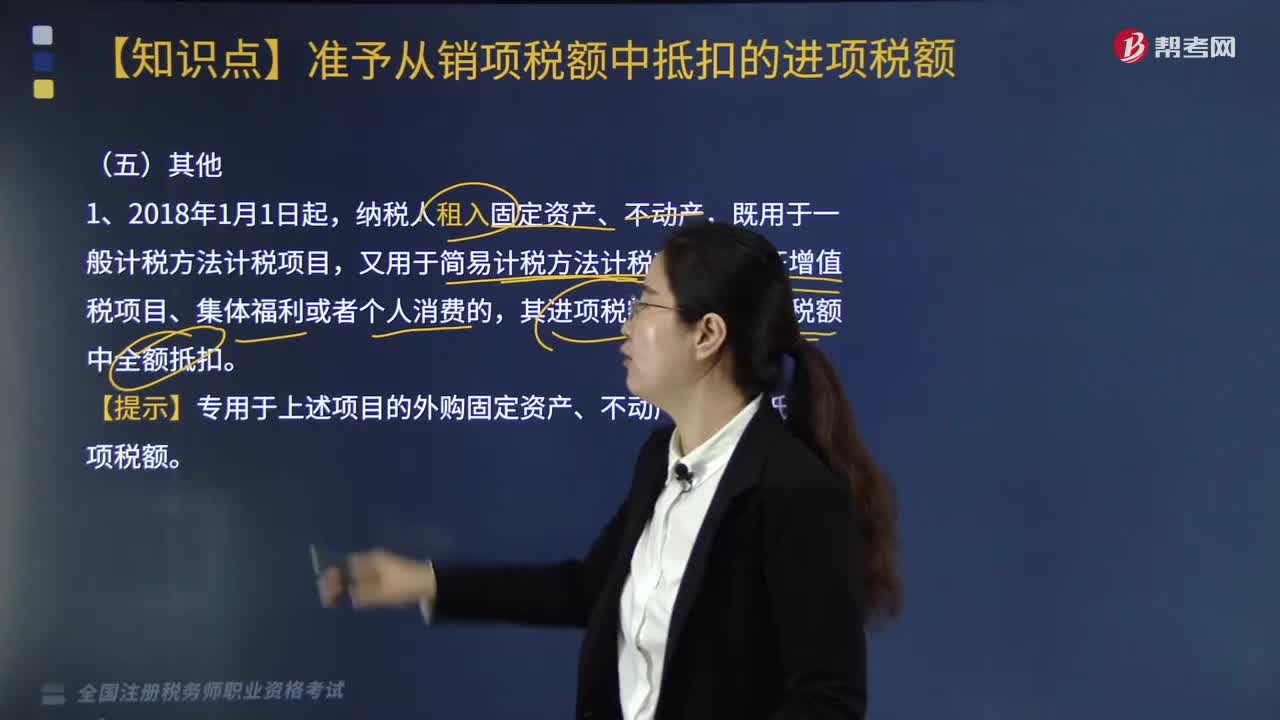

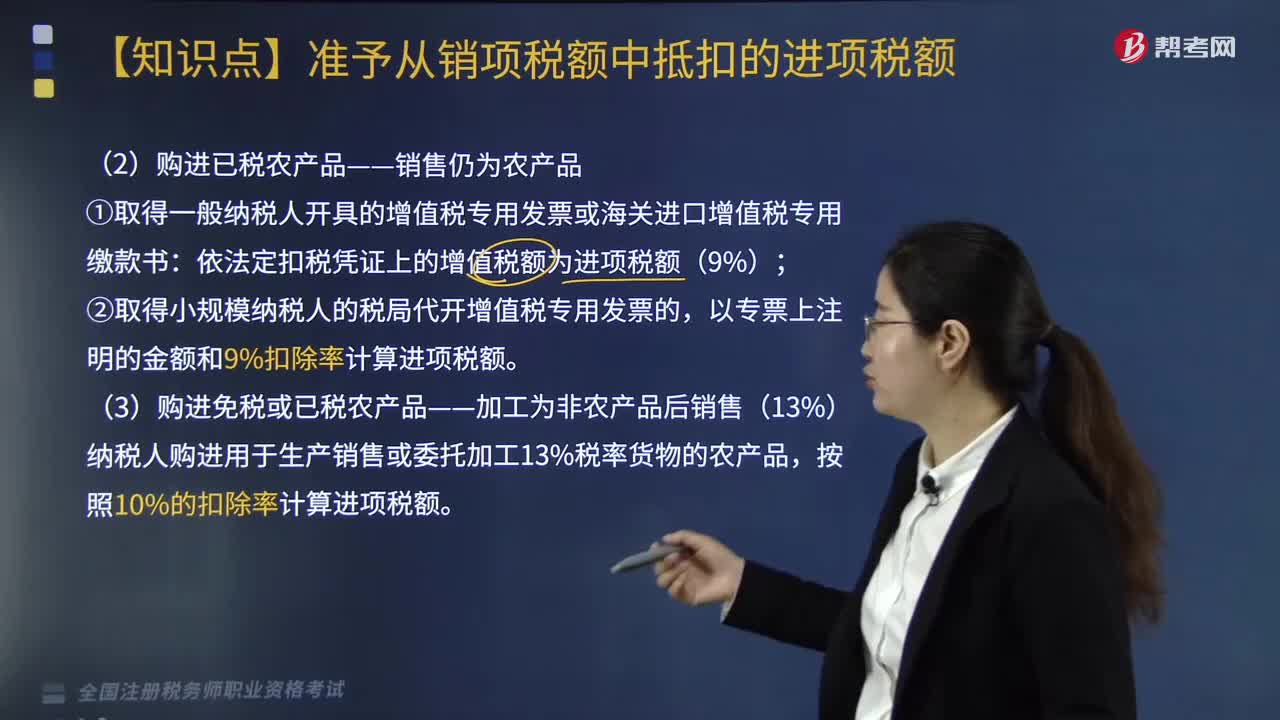

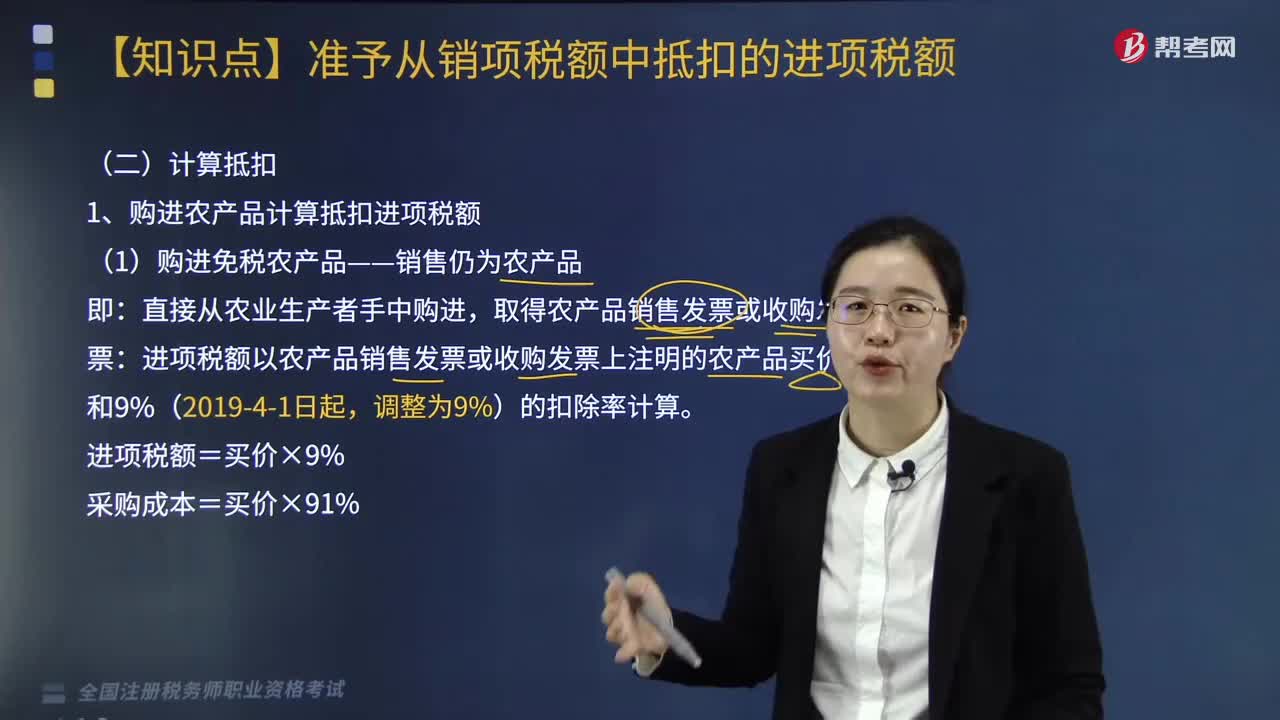

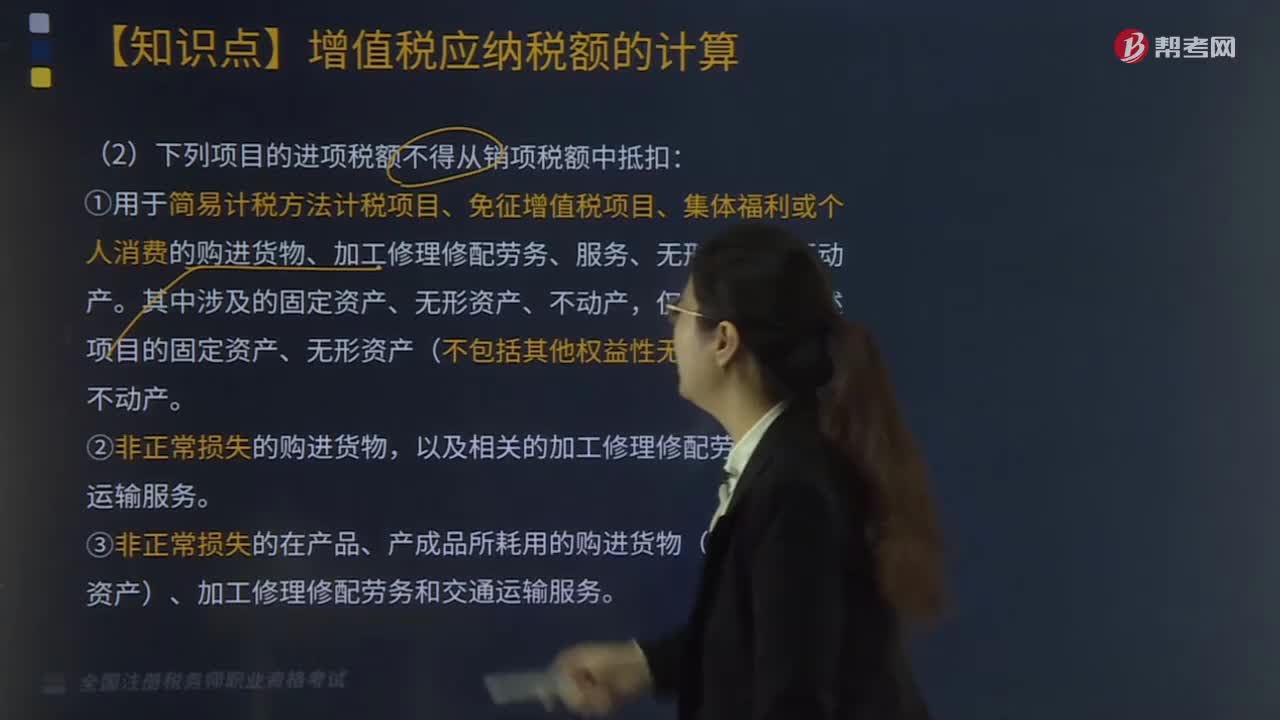

哪些項(xiàng)目中的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣?

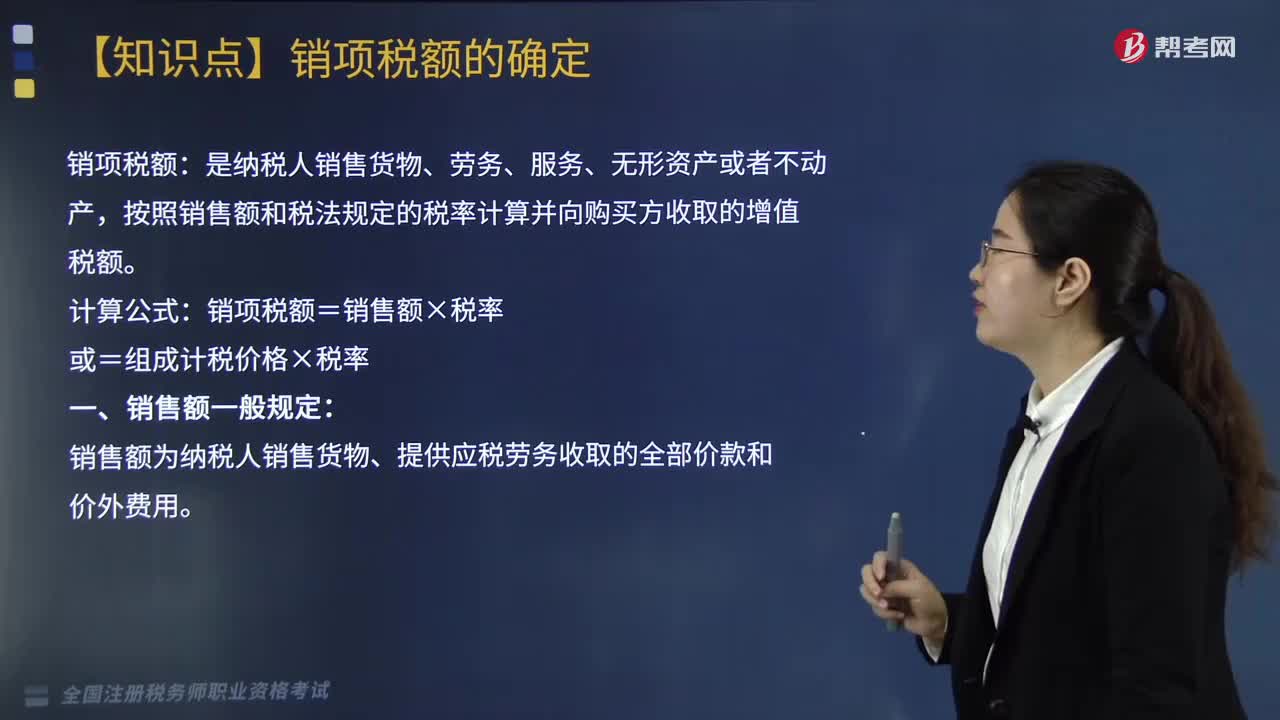

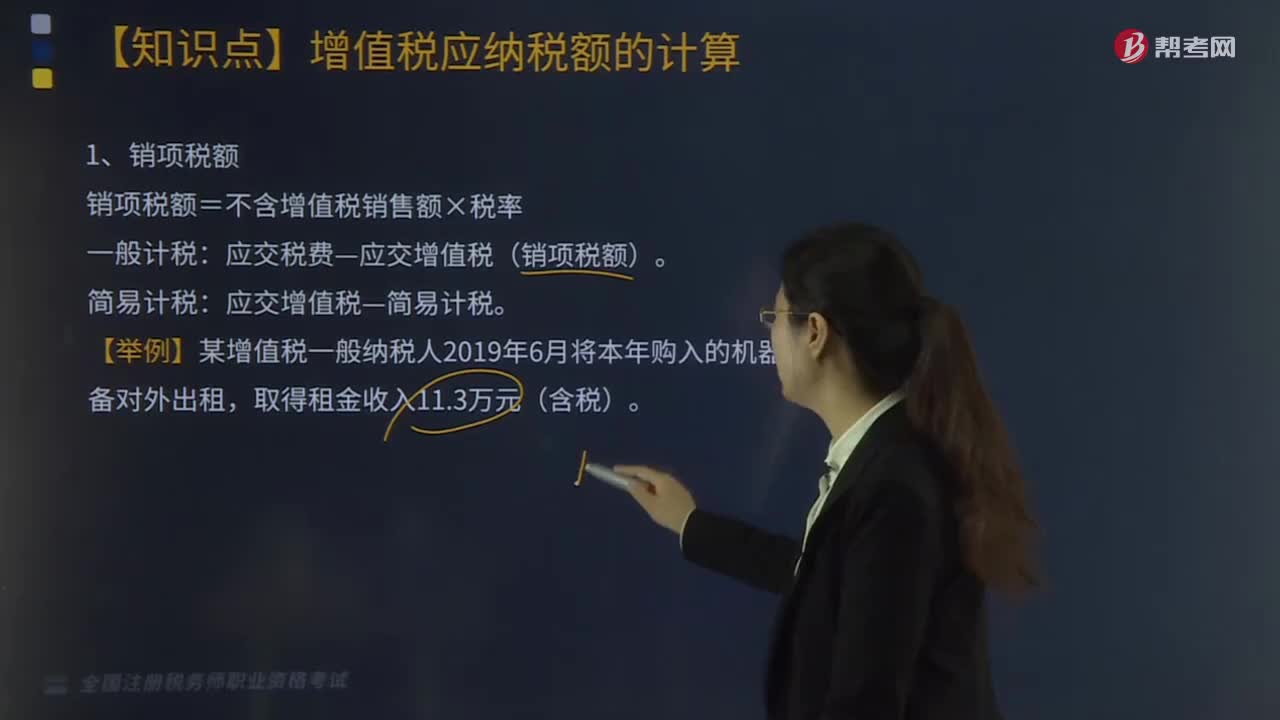

銷項(xiàng)稅額如何計(jì)算?

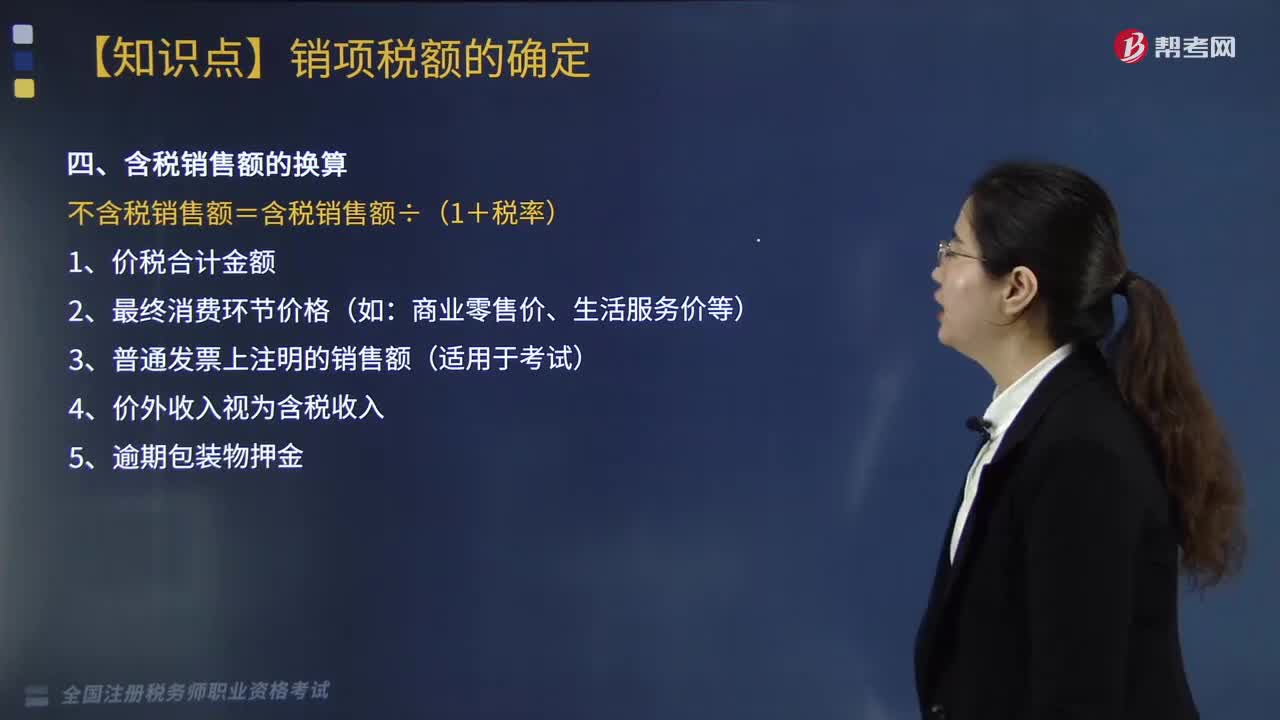

增值稅銷售額如何確定?

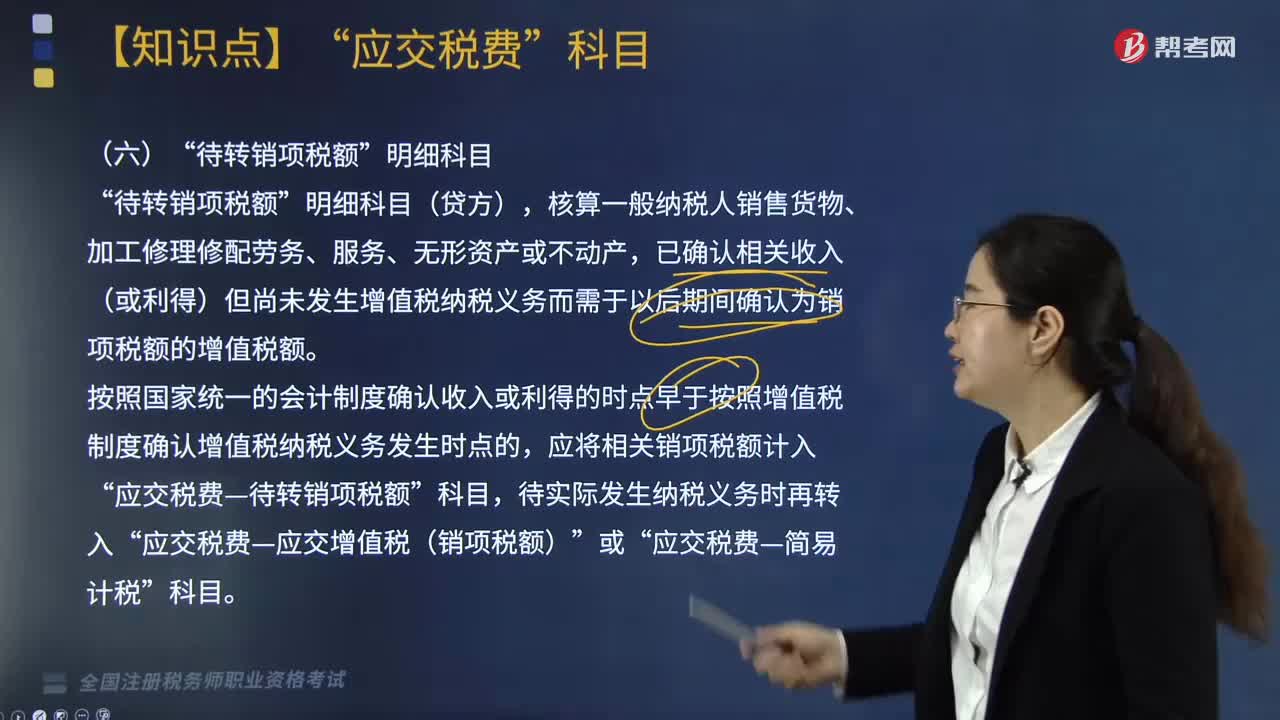

“待轉(zhuǎn)銷項(xiàng)稅額”明細(xì)科目核算的內(nèi)容包括哪些?

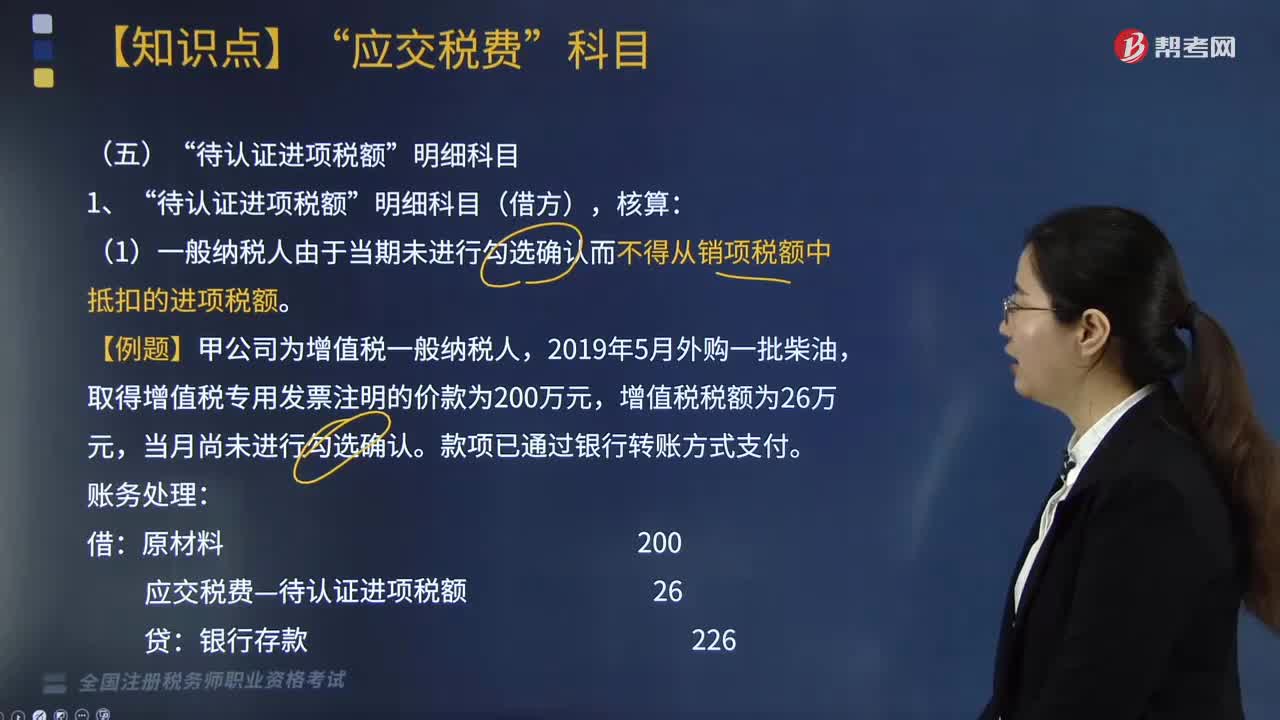

“待認(rèn)證進(jìn)項(xiàng)稅額”明細(xì)科目應(yīng)如何核算?

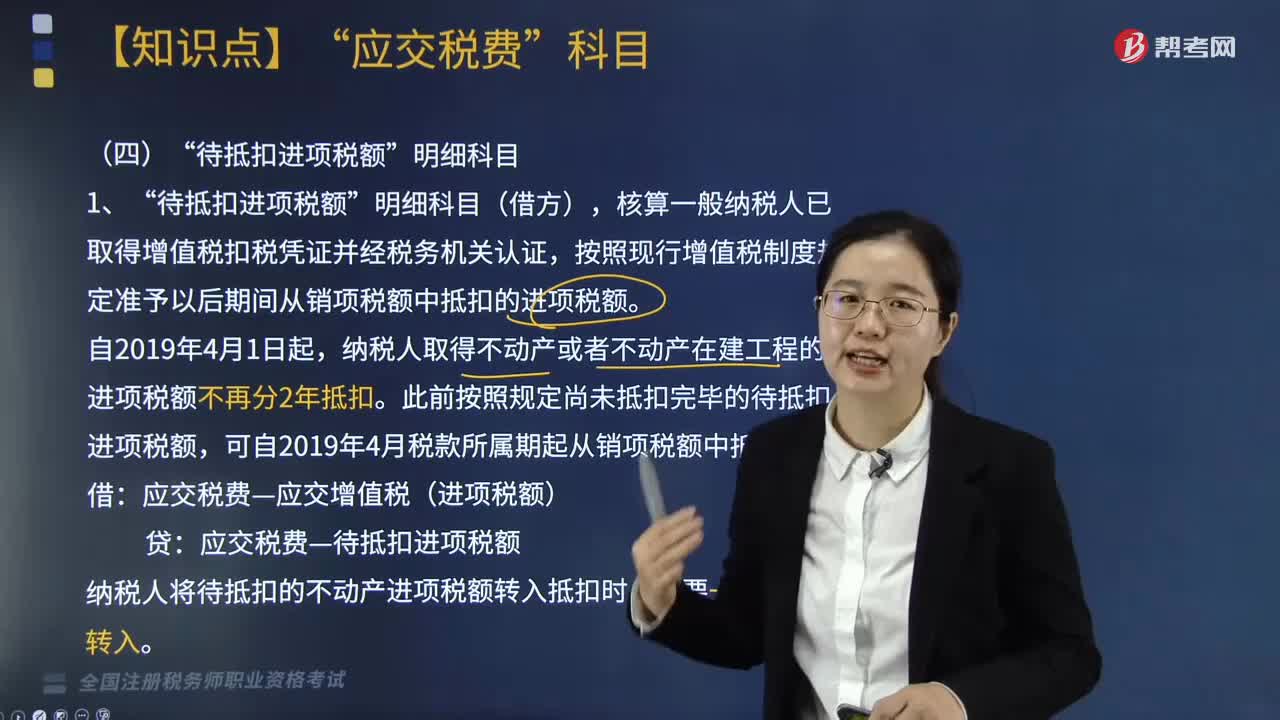

“待抵扣進(jìn)項(xiàng)稅額”明細(xì)科目如何進(jìn)行核算?