下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:04

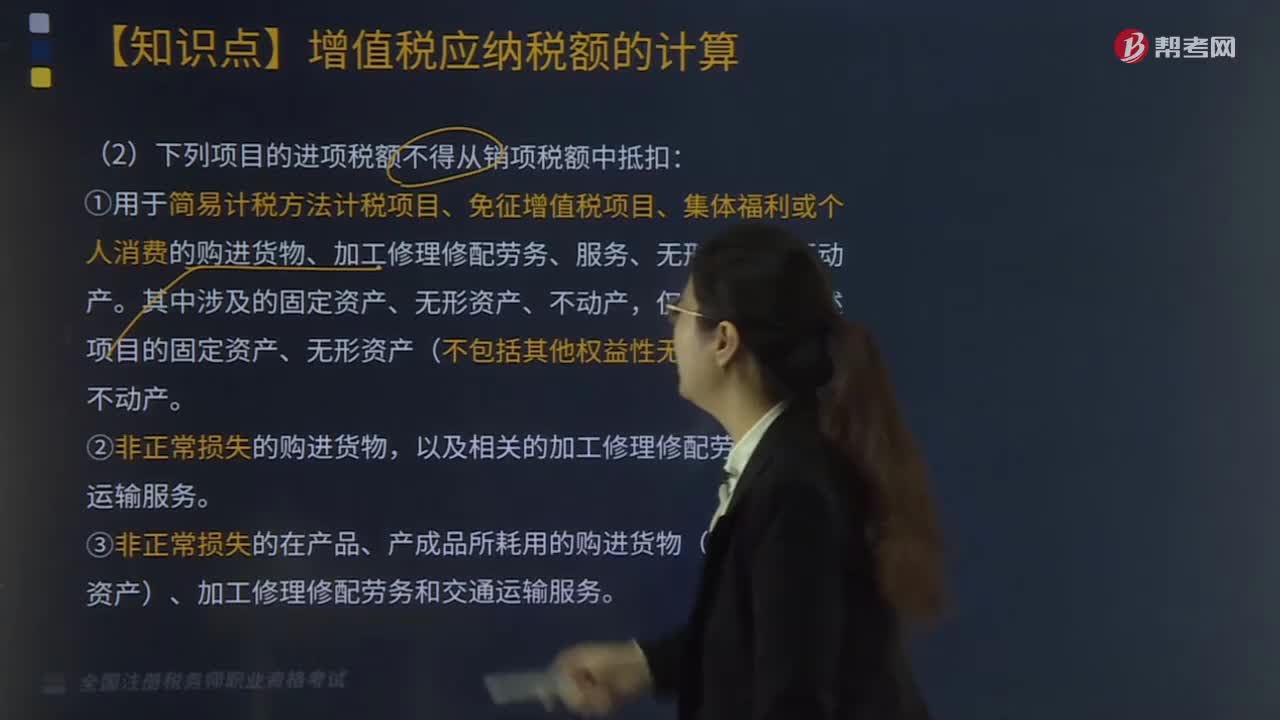

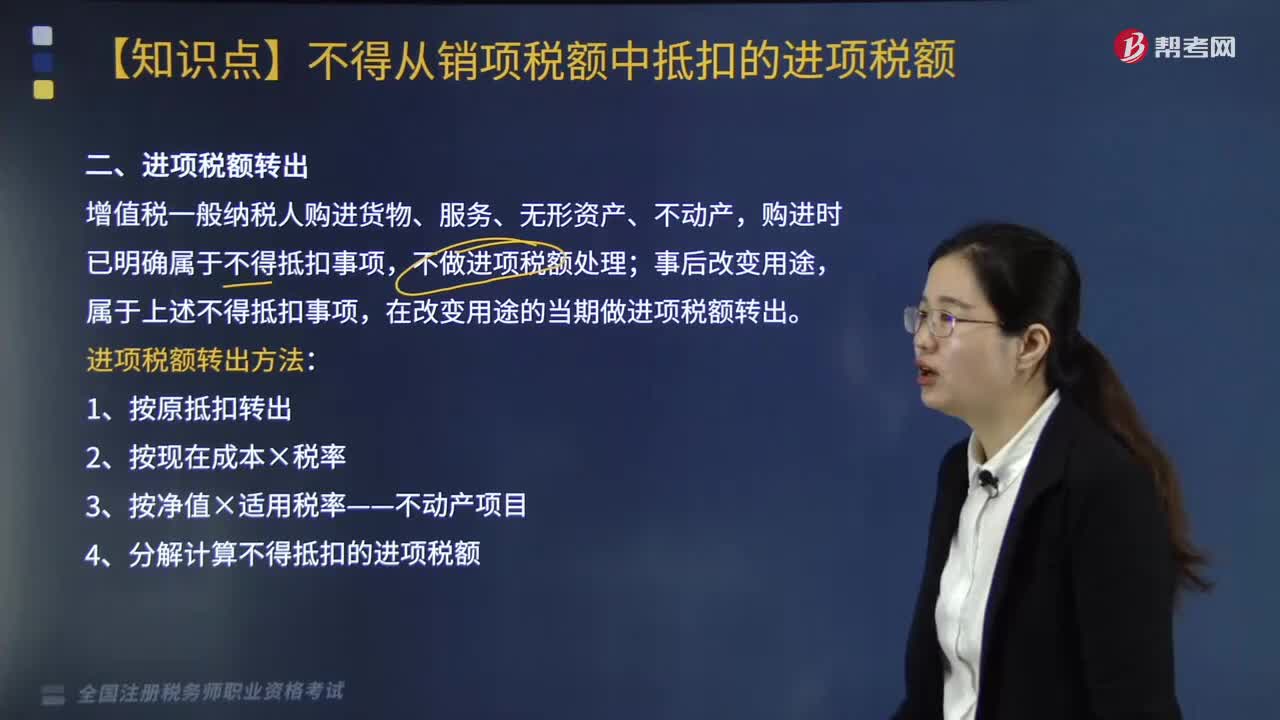

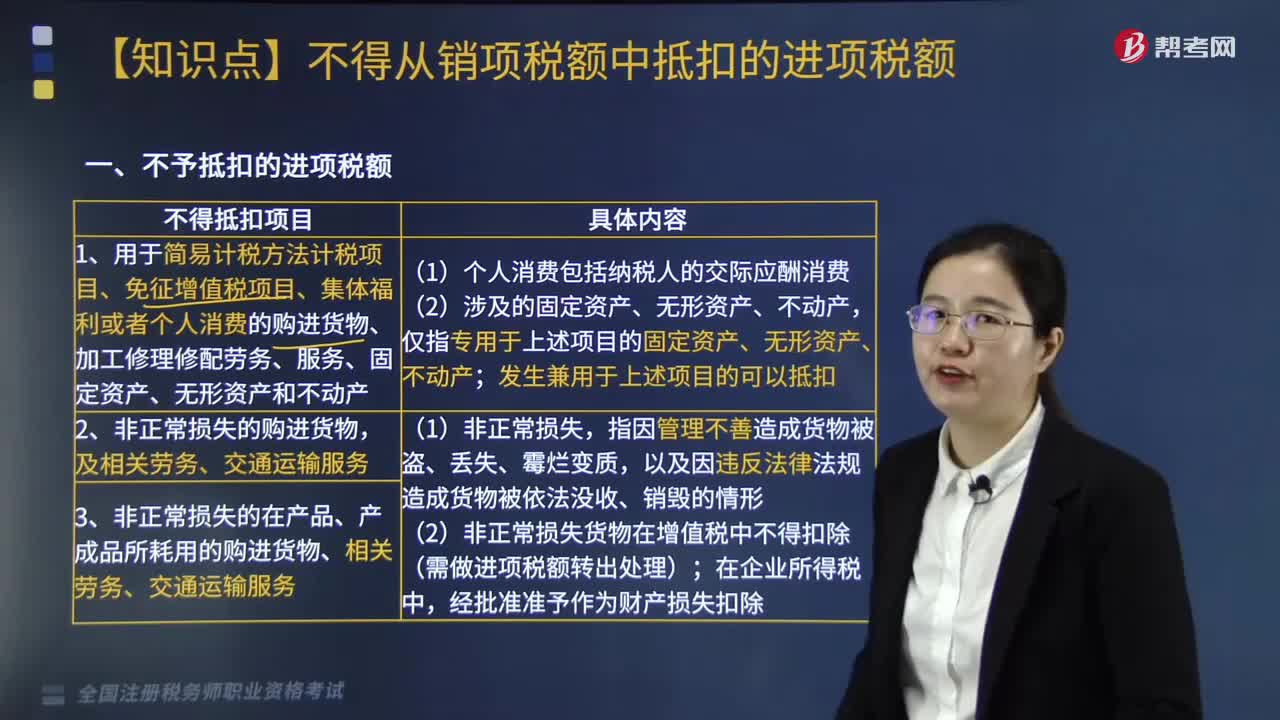

07:04不予抵扣的進項稅額的項目有哪些?:不予抵扣的進項稅額的項目如下:1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù)、服務(wù)、固定資產(chǎn)、無形資產(chǎn)和不動產(chǎn)。2.非正常損失的購進貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物、相關(guān)勞務(wù)、交通運輸服務(wù)。以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。5.非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務(wù)和建筑服務(wù)。

02:07

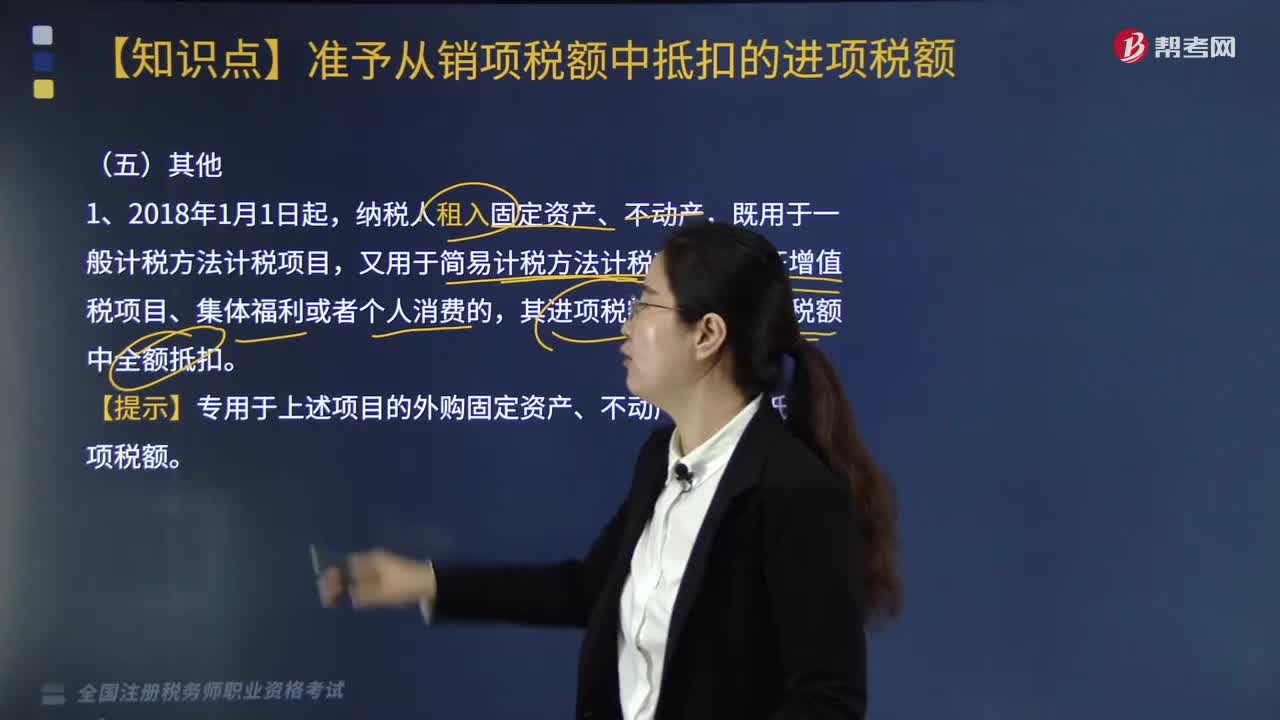

02:07其他準予從銷項稅額中抵扣的進項稅額有哪些?:其他準予從銷項稅額中抵扣的進項稅額有哪些?納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進項稅額準予從銷項稅額中全額抵扣。【提示】專用于上述項目的外購固定資產(chǎn)、不動產(chǎn),不得抵扣進項稅額。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·單選題】某企業(yè)為增值稅一般納稅人,不含稅租金共計180萬元,本月支付一年租金。

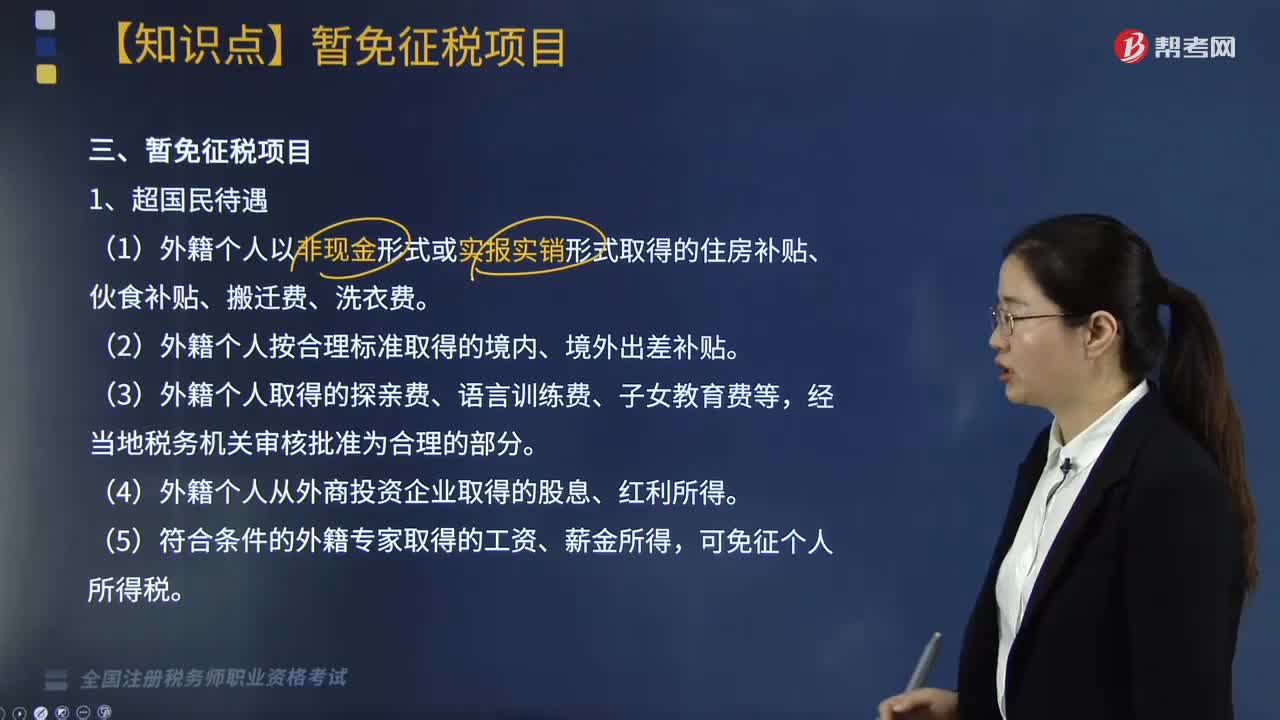

04:26

04:26個人所得稅的暫免征稅項目有哪些?:個人所得稅的暫免征稅項目有哪些?對下列所得暫免征收個人所得稅:(1)外籍個人以非現(xiàn)金形式或?qū)崍髮嶄N形式取得的住房補貼、伙食補貼、搬遷費、洗衣費。(4)外籍個人從外商投資企業(yè)取得的股息、紅利所得,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅,全額征收個人所得稅,視同離休、退休工資免征個人所得稅。

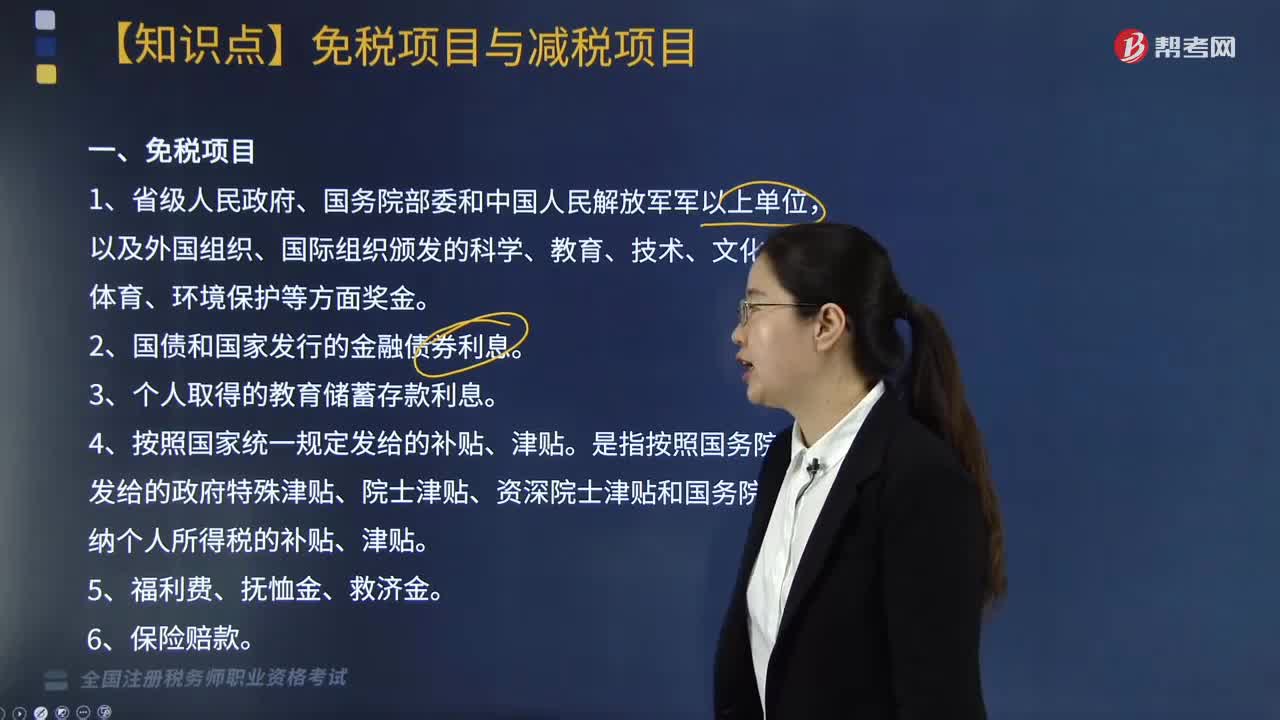

02:36

02:36個人所得稅中免稅項目與減稅項目包括哪些?:個人所得稅中免稅項目與減稅項目包括:4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務(wù)院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,另從原任職單位取得的各類補貼、獎金、實物,不屬于個人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補助費“

05:18

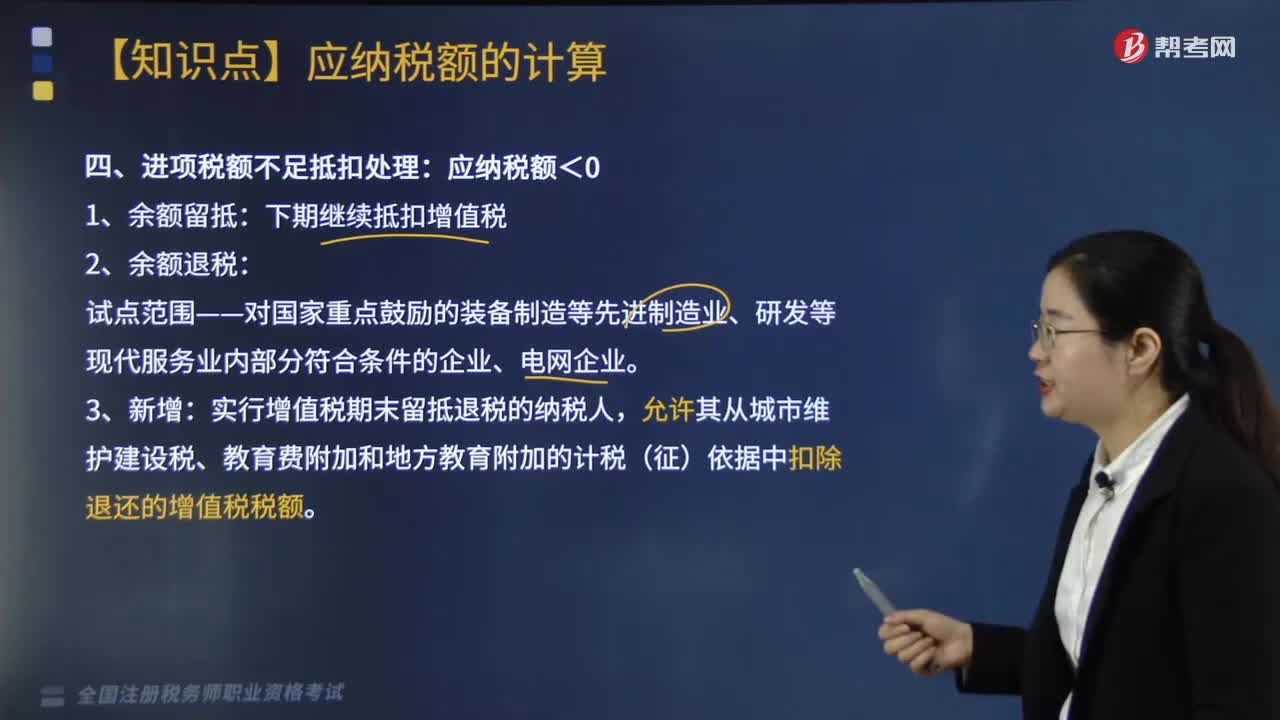

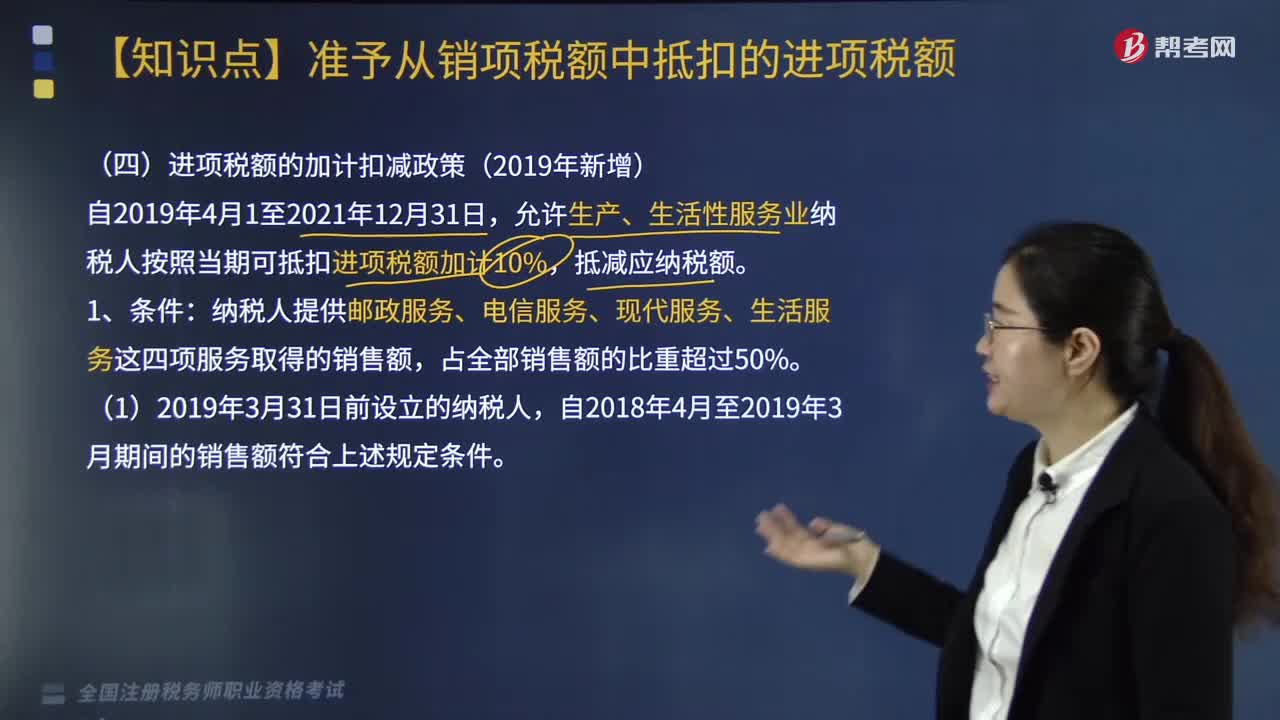

05:182019新增進項稅額的加計扣減政策是什么?:2019新增進項稅額的加計扣減政策是什么?允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當期可抵扣進項稅額加計10%,自設(shè)立之日起3個月的銷售額符合上述規(guī)定條件的,自登記為一般納稅人之日起適用加計抵減政策。【提示】納稅人出口貨物勞務(wù)、發(fā)生跨境應(yīng)稅行為不適用加計抵減政策,其對應(yīng)的進項稅額不得計提加計抵減額。當期計提加計抵減額(A)=當期可抵扣進項稅額×10%。

05:45

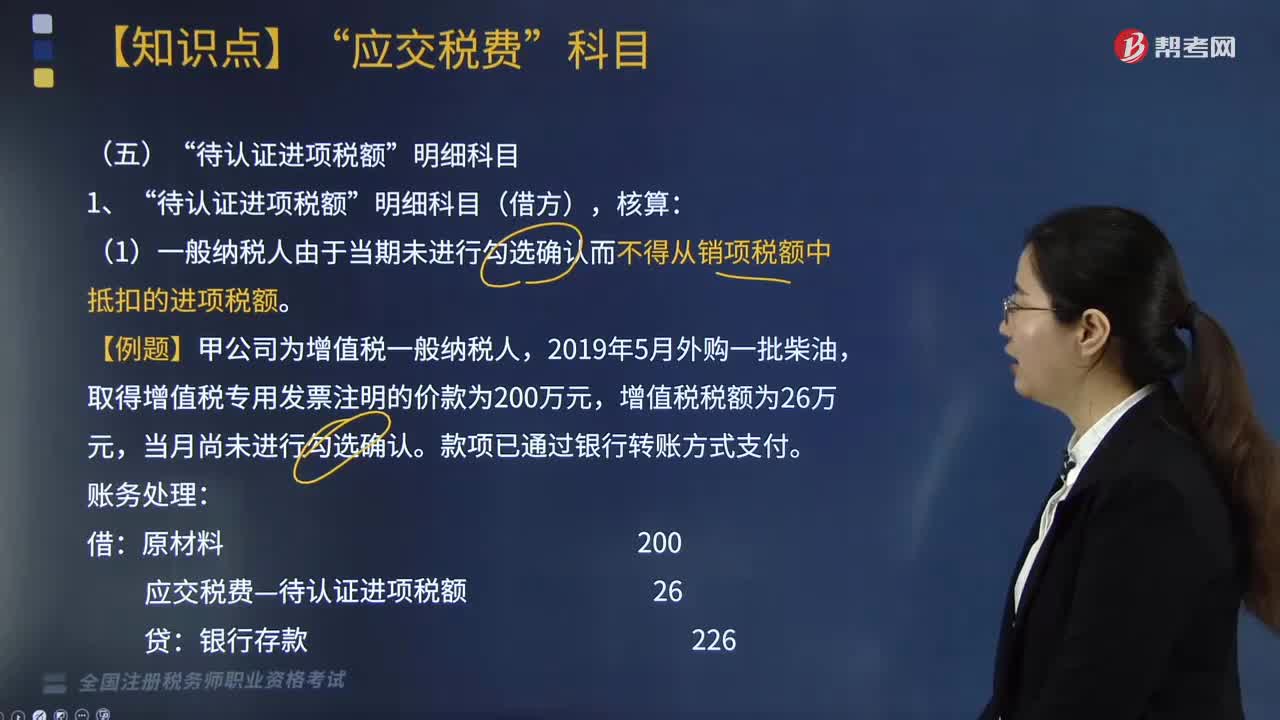

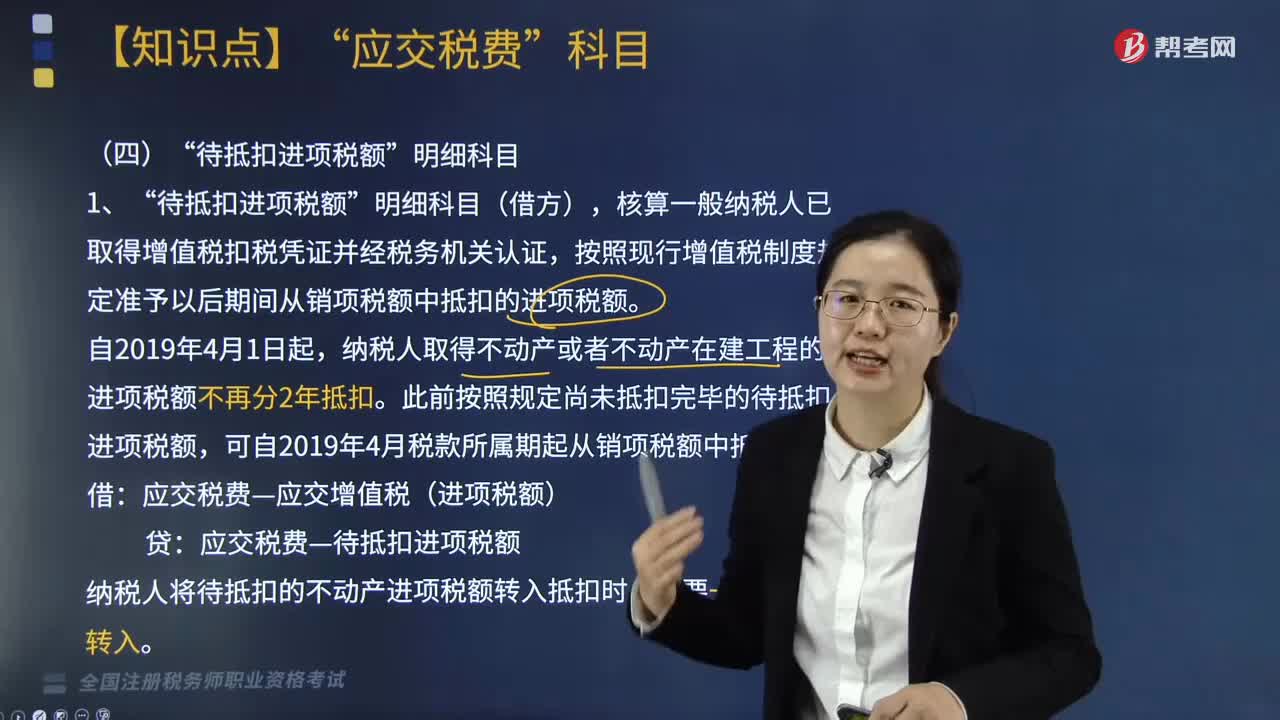

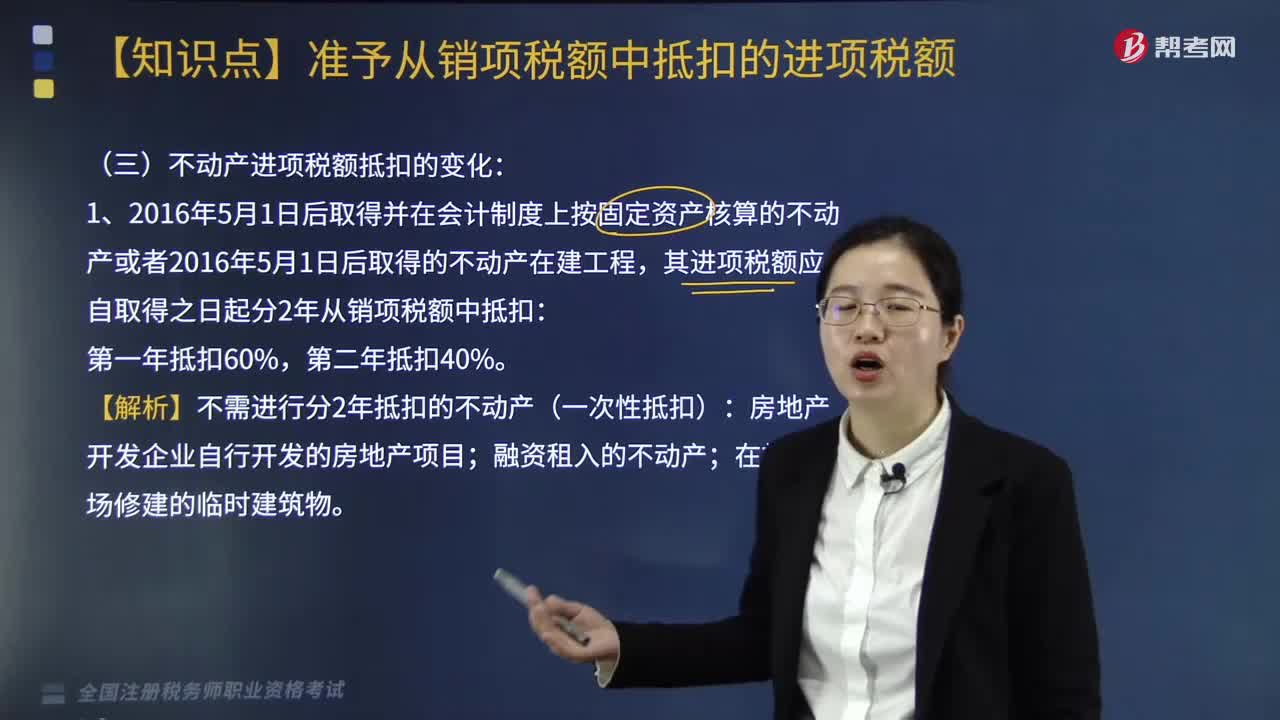

05:45不動產(chǎn)進項稅額抵扣的變化有哪些?:不動產(chǎn)進項稅額抵扣的變化有哪些?不動產(chǎn)進項稅額抵扣的變化具體如下:其進項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣:【解析】不需進行分2年抵扣的不動產(chǎn)(一次性抵扣):應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 稅額40%。應(yīng)交稅費——待抵扣進項稅額 稅額40%。納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣。

07:24

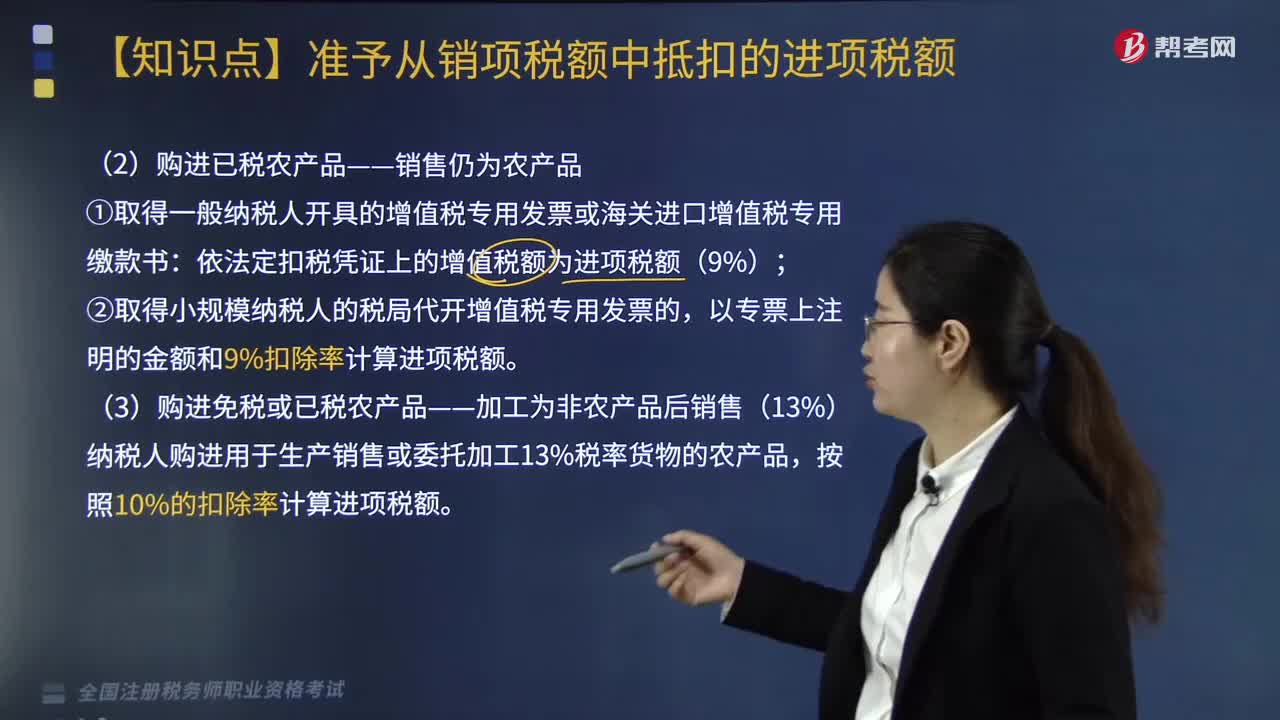

07:24購進已稅農(nóng)產(chǎn)品如何計算銷項稅額?:購進已稅農(nóng)產(chǎn)品如何計算銷項稅額?1.取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書:依法定扣稅憑證上的增值稅額為進項稅額(9%)。納稅人購進用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品。納稅人從批發(fā)、零售環(huán)節(jié)購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票,不得作為計算抵扣進項稅額的憑證。納稅人購進農(nóng)產(chǎn)品抵扣進項稅額總結(jié),【教材例題2-3】某生產(chǎn)企業(yè)為增值稅一般納稅人。

04:05

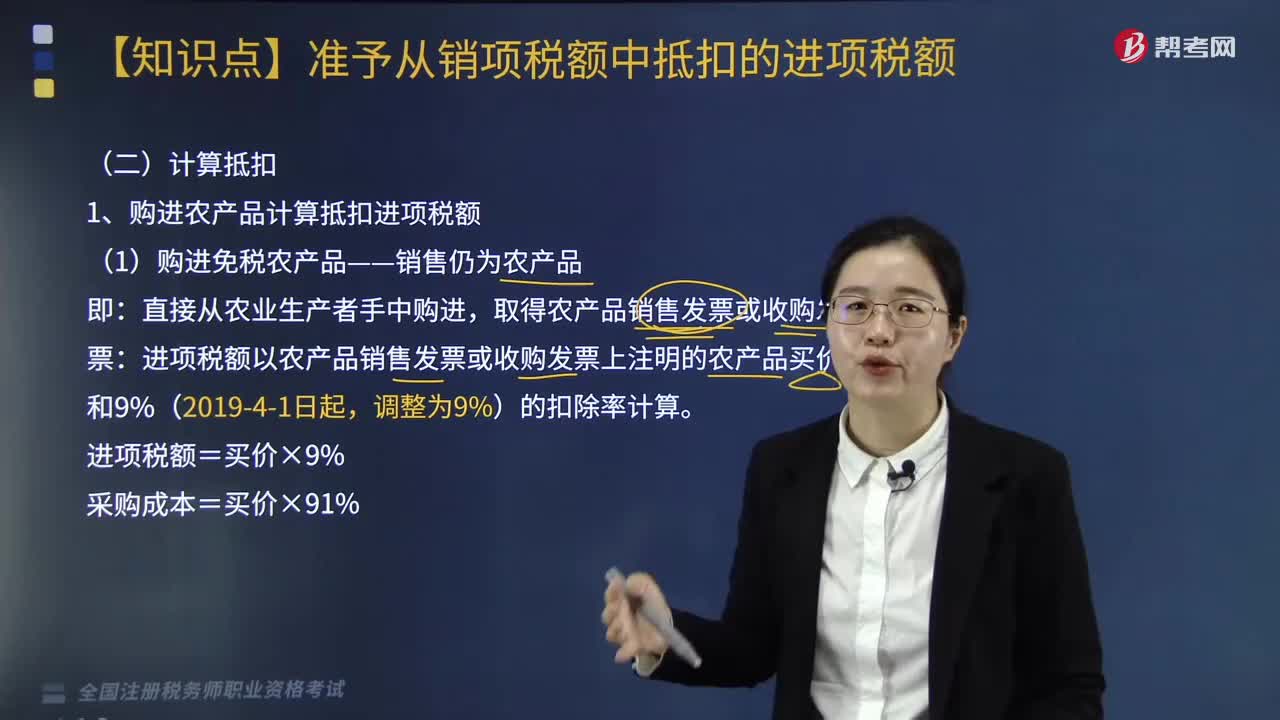

04:05購進免稅農(nóng)產(chǎn)品如何計算進項稅額?:購進免稅農(nóng)產(chǎn)品如何計算進項稅額?取得農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票:進項稅額以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%(2019-4-1日起,進項稅額=買價×9%,采購成本=買價×91%,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·計算題】甲超市為一般納稅人;銷售發(fā)票注明價款為60000元。還從某果品公司(一般納稅人)購進水果:取得增值稅專用發(fā)票上注明銷售額300000元。

07:42

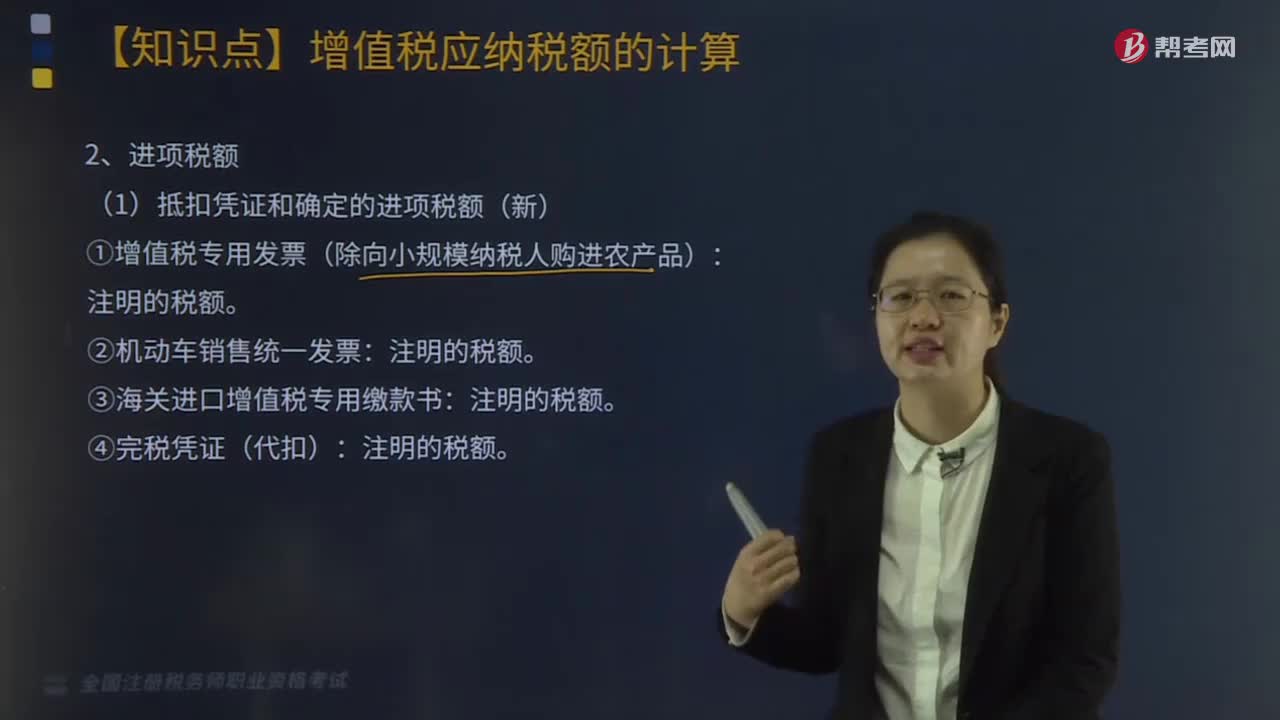

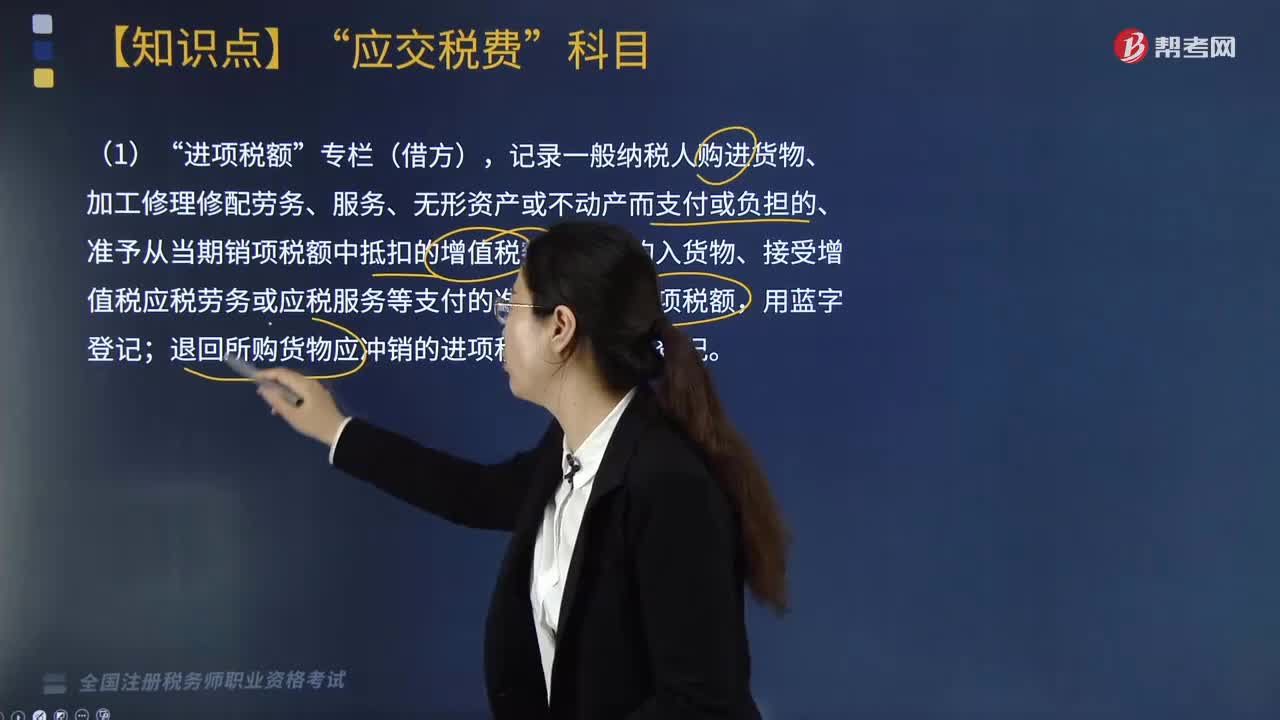

07:42什么是進項稅額?:進項稅額是納稅人購進貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),支付或者負擔的增值稅額。它與銷售方收取的銷項稅額相對應(yīng)。一、準予抵扣的進項稅額匯總:法定扣稅憑證上的增值稅稅額:2. 計算抵扣。(2)道路通行費抵扣。(3)購進旅客運輸服務(wù)抵扣(新):取消分期抵扣(新):生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當期可抵扣進項稅額可加計10%。【例題·計算題節(jié)選】某食品加工企業(yè)為增值稅一般納稅人。

05:10

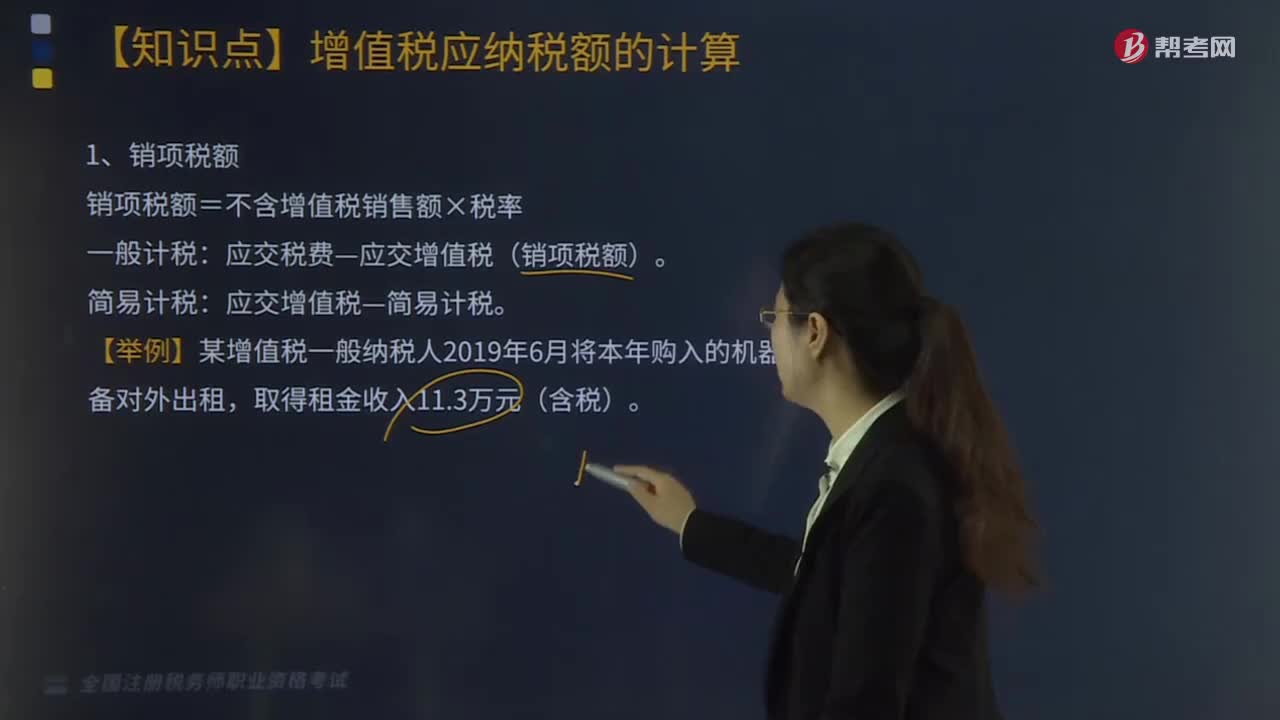

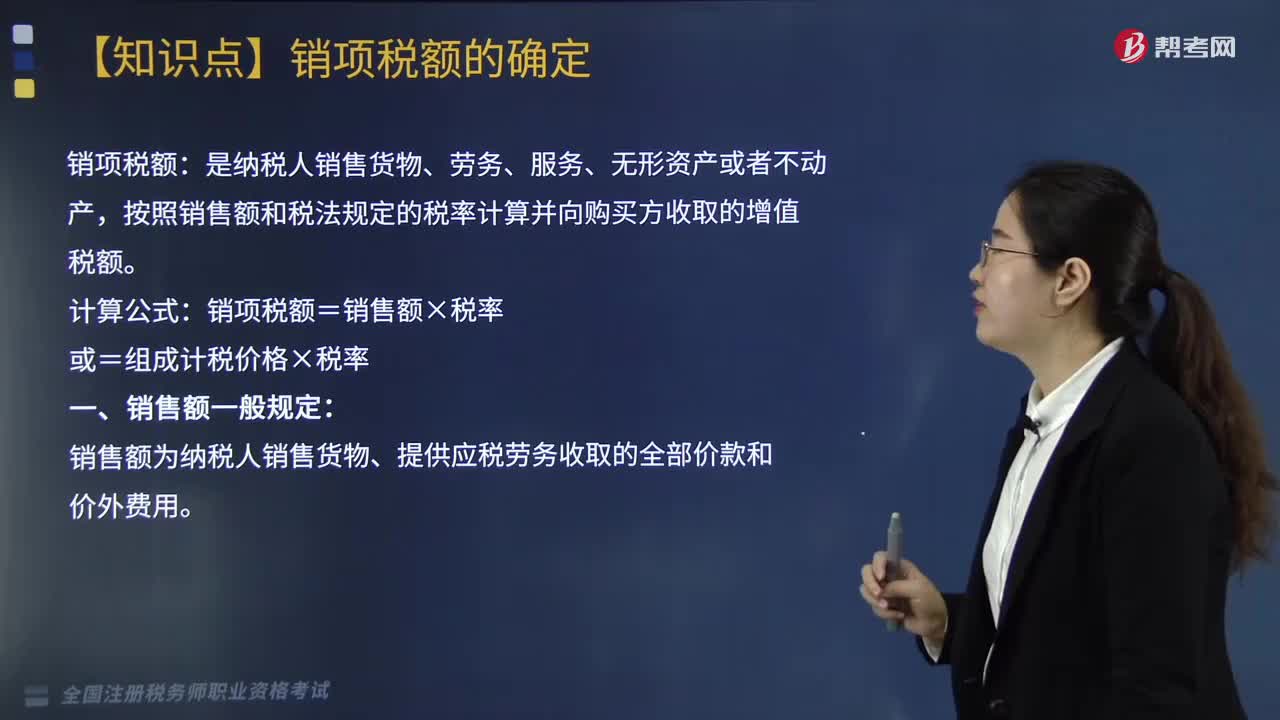

05:10什么是銷項稅額?:銷項稅額是納稅人銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),按照銷售額和稅法規(guī)定的稅率計算并向購買方收取的增值稅額。銷項稅額=銷售額×稅率。銷售額為納稅人銷售貨物、提供應(yīng)稅勞務(wù)收取的全部價款和價外費用。(1)向購買方收取的全部價款:(2)向購買方收取的各種價外費用(即價外收入)。【價外收入】向購買方收取的如。

03:52

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關(guān)增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據(jù)國家指令無償提供的鐵路運輸服務(wù)、航空運輸服務(wù)。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準備、風險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日