-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:20

04:20

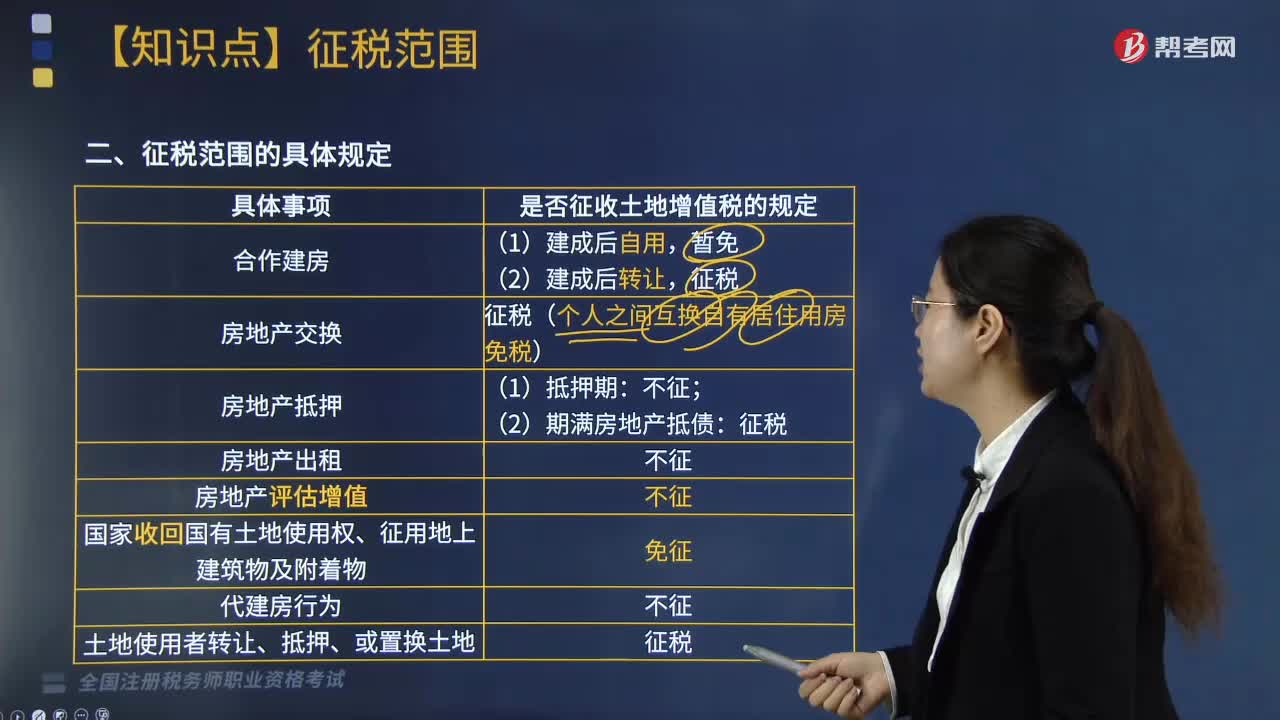

土地增值稅征稅范圍的具體規(guī)定是什么?:土地增值稅征稅范圍的具體規(guī)定如下:征稅(個人之間互換自有居住用房免稅)。3.房地產(chǎn)抵押:(2)期滿房地產(chǎn)抵債:4.房地產(chǎn)出租:5.房地產(chǎn)評估增值:6.國家收回國有土地使用權(quán)、征用地上建筑物及附著物:8.土地使用者轉(zhuǎn)讓、抵押、或置換土地:下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,屬于土地增值稅征稅范圍的有(),B. 企業(yè)為辦理銀行貸款將廠房進行抵押。

02:49

02:49

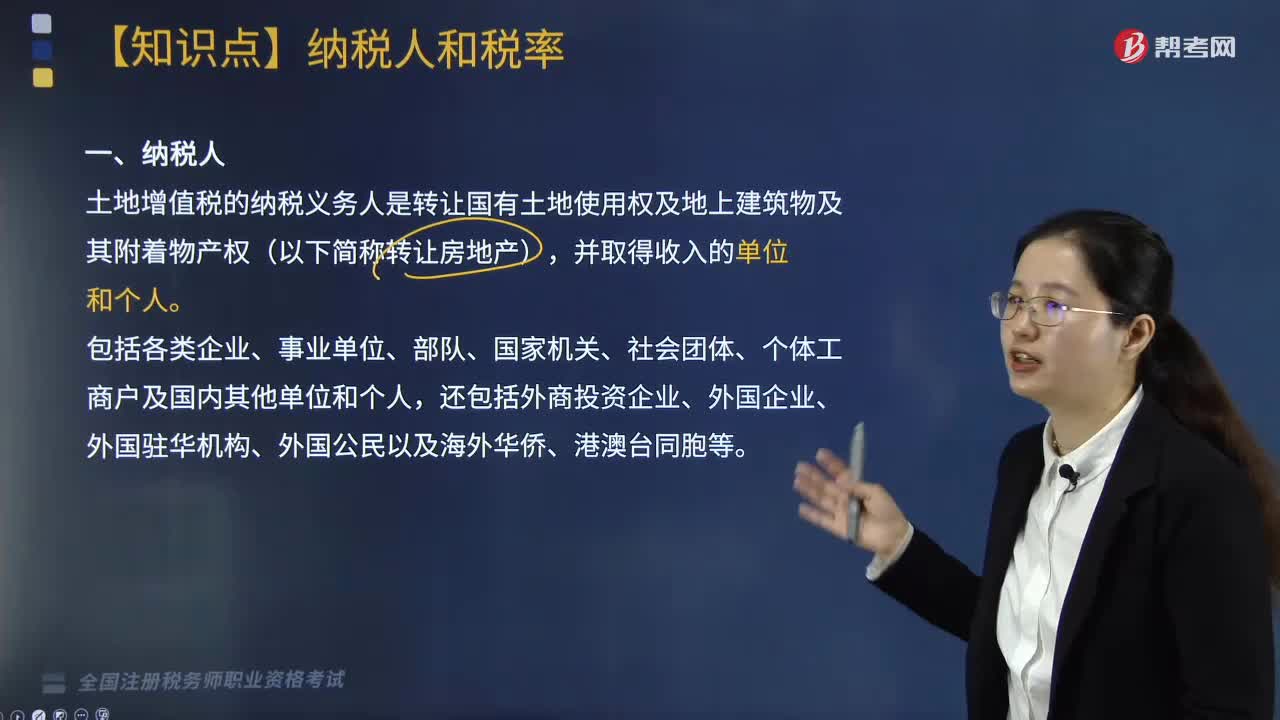

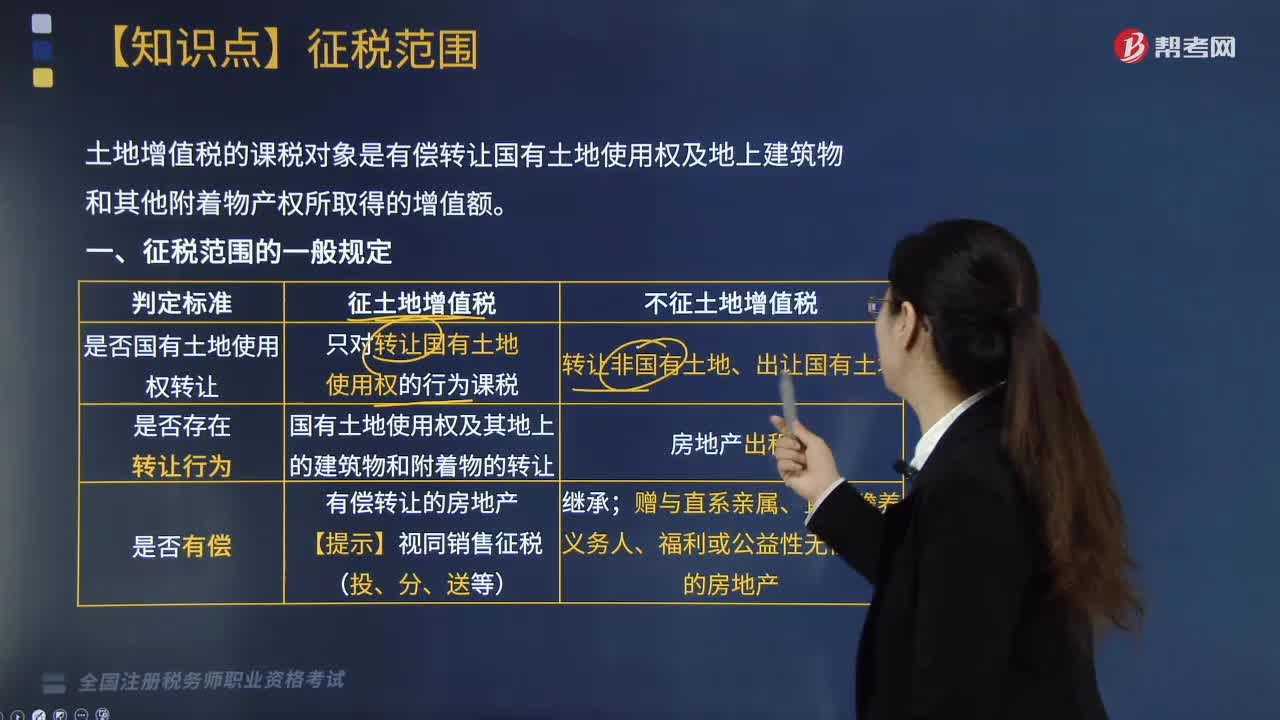

土地增值稅征稅范圍的一般規(guī)定是什么?:土地增值稅的課稅對象是有償轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)所取得的增值額。1.是否國有土地使用權(quán)轉(zhuǎn)讓:只對轉(zhuǎn)讓國有土地使用權(quán)的行為課稅征土地增值稅;轉(zhuǎn)讓非國有土地、出讓國有土地不征土地增值稅。國有土地使用權(quán)及其地上的建筑物和附著物的轉(zhuǎn)讓征土地增值稅;房地產(chǎn)出租不征土地增值稅。有償轉(zhuǎn)讓的房地產(chǎn)【提示】視同銷售征稅(投、分、送等)征土地增值稅;

01:49

01:49

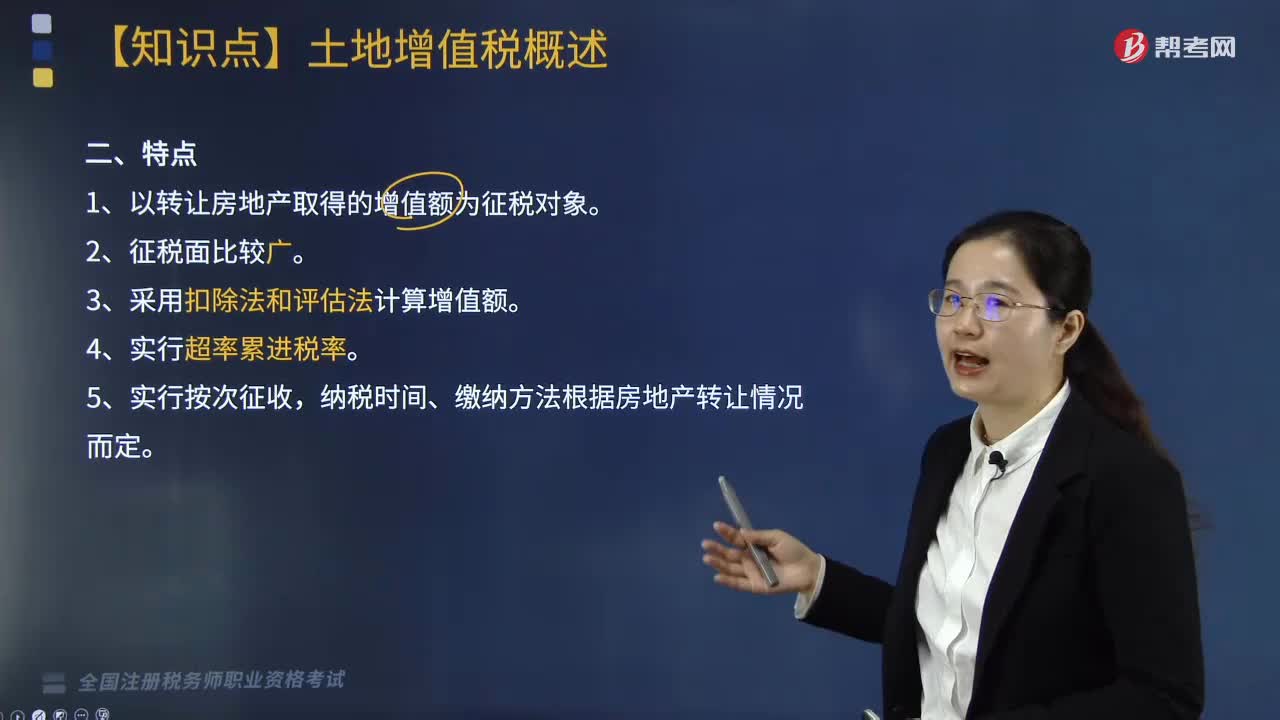

什么是土地增值稅?:什么是土地增值稅?對有償轉(zhuǎn)讓國有土地使用權(quán)及地上建筑物和其他附著物產(chǎn)權(quán)并取得增值性收入的單位和個人所征收的一種稅。1.以轉(zhuǎn)讓房地產(chǎn)取得的增值額為征稅對象。納稅時間、繳納方法根據(jù)房地產(chǎn)轉(zhuǎn)讓情況而定,二、土地增值稅的立法原則,開征土地增值稅,是國家運用稅收手段規(guī)范房地產(chǎn)市場秩序,合理調(diào)節(jié)土地增值收益分配,促進房地產(chǎn)市場健康發(fā)展的重要舉措。1.適度加強國家對房地產(chǎn)開發(fā)、交易行為的宏觀調(diào)控。

02:31

02:31

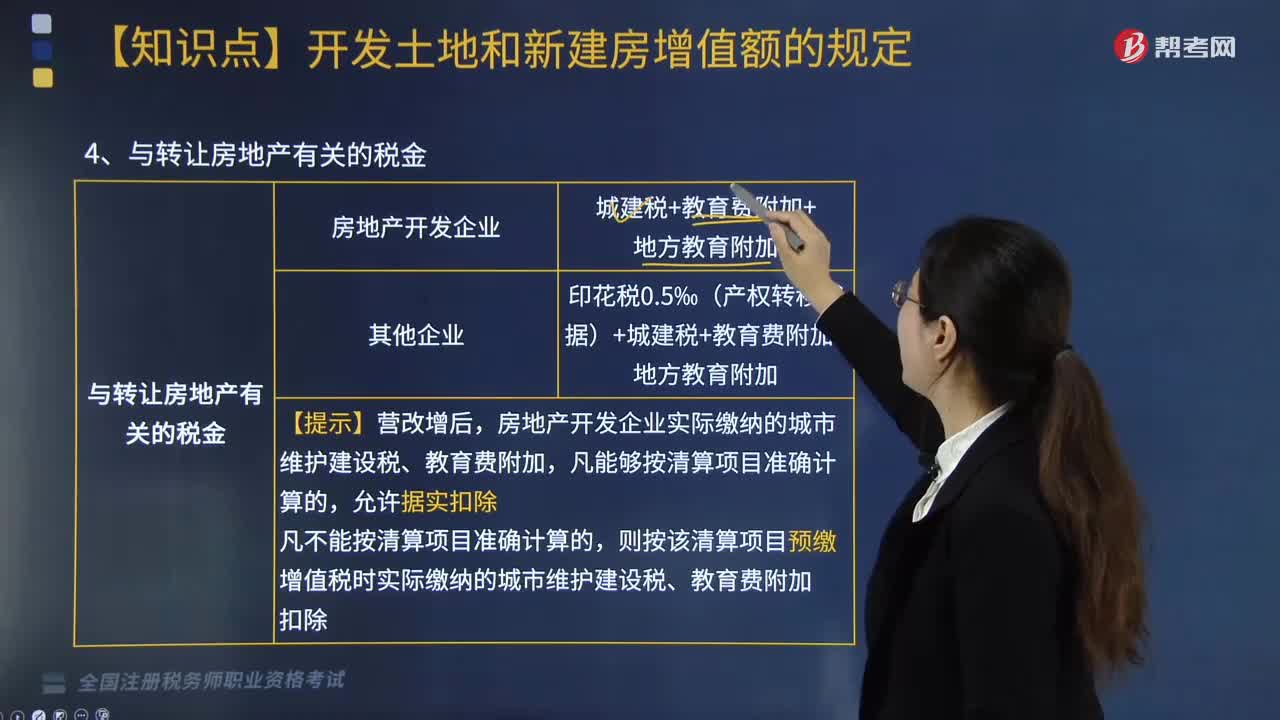

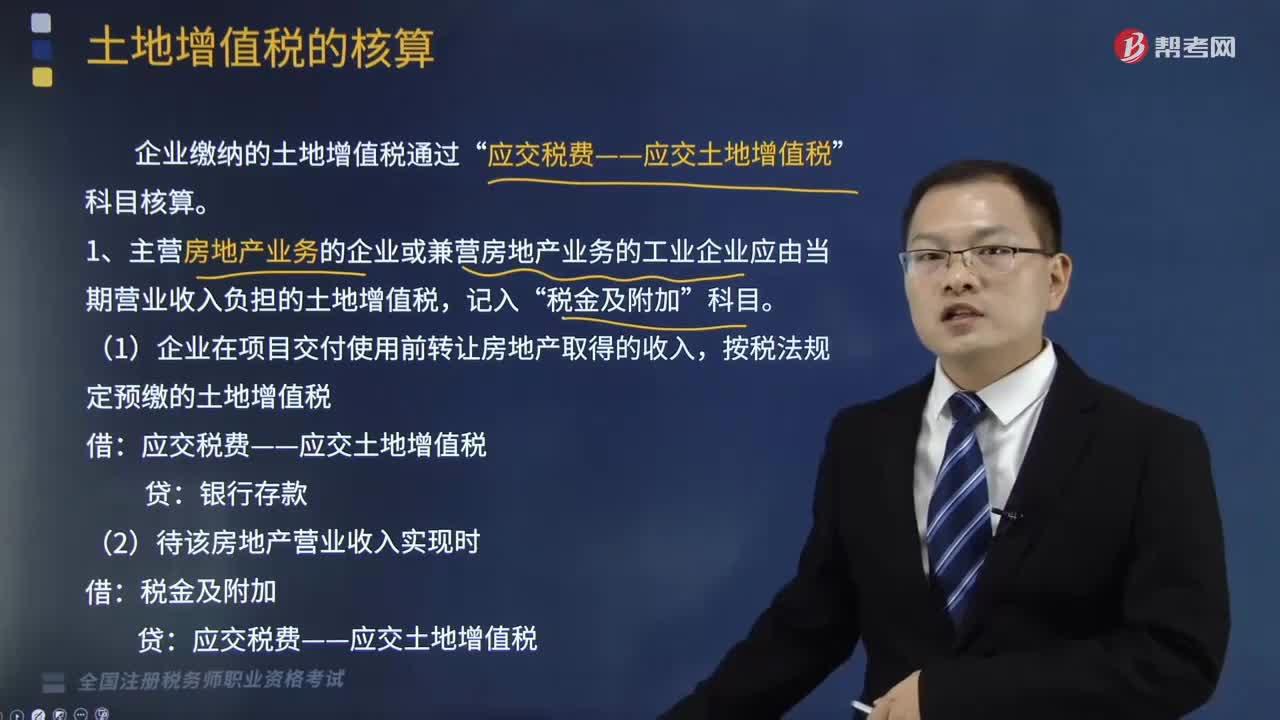

土地增值稅如何進行賬務處理?:土地增值稅如何進行賬務處理?企業(yè)繳納的土地增值稅通過“1.主營房地產(chǎn)業(yè)務的企業(yè)或兼營房地產(chǎn)業(yè)務的工業(yè)企業(yè)應由當期營業(yè)收入負擔的土地增值稅,(1)企業(yè)在項目交付使用前轉(zhuǎn)讓房地產(chǎn)取得的收入,按稅法規(guī)定預繳的土地增值稅:(2)待該房地產(chǎn)營業(yè)收入實現(xiàn)時:稅金及附加,收到退回多繳的土地增值稅時”(4)該項目全部交付使用后進行清算“補繳土地增值稅時”2.企業(yè)轉(zhuǎn)讓土地使用權(quán)應繳的土地增值稅:

13:45

13:45

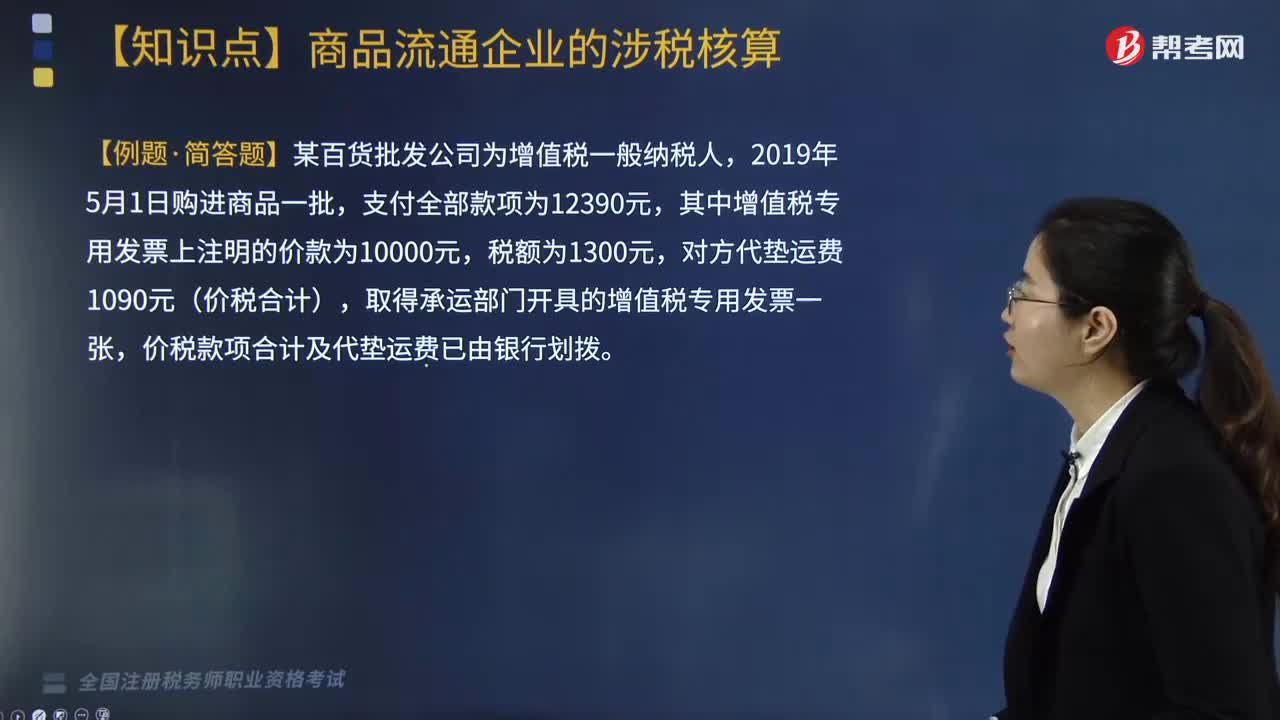

商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購商品的進貨費用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務處理。(1)一般銷售商品業(yè)務增值稅的賬務處理:應交稅費—應交增值稅(銷項稅額),(2)視同銷售行為增值稅的賬務處理(委托代銷商品),納稅義務發(fā)生時間為收到代銷單位轉(zhuǎn)來代銷清單或收到全部或部分貨款的當天。未收到代銷清單及貨款的,價稅款項合計及代墊運費已由銀行劃撥:應交稅費—應交增值稅(進項稅額轉(zhuǎn)出)139:

01:31

01:31

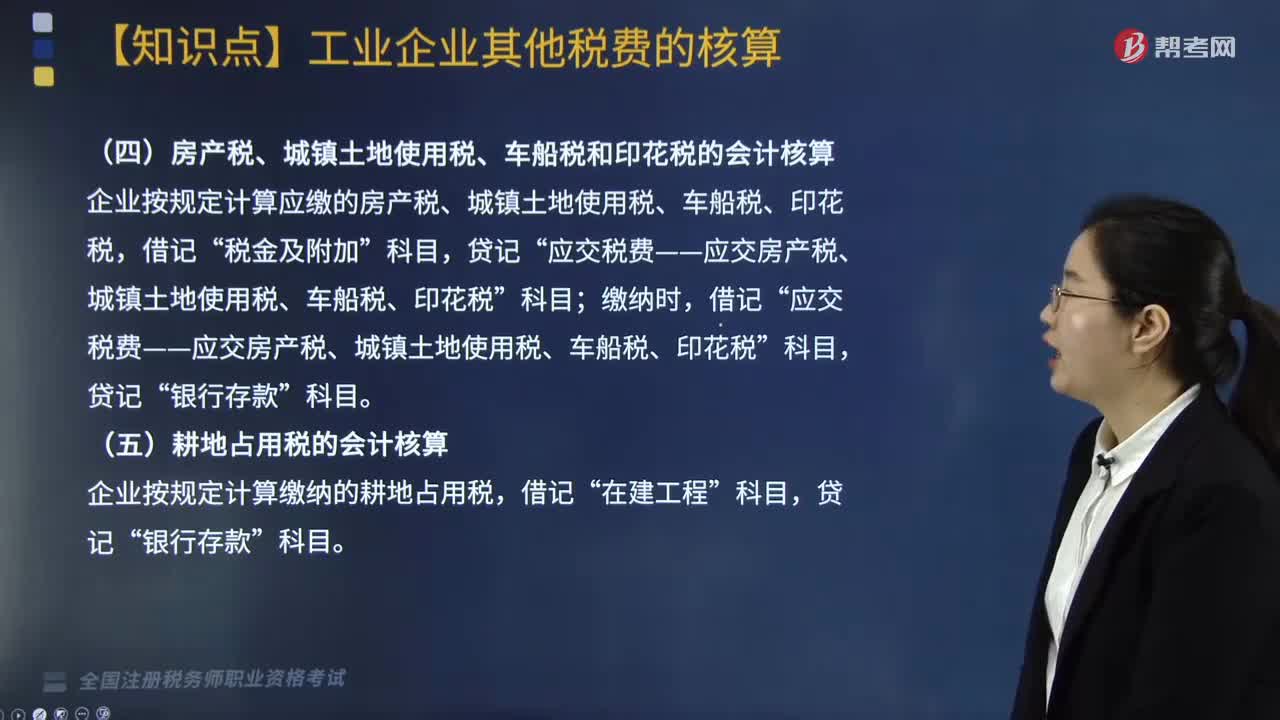

城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?:城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?1. 城市維護建設稅,在會計核算時,工業(yè)企業(yè)按規(guī)定計算出的城市維護建設稅“借記”實際繳納時“應交稅費——應交城市維護建設稅,貸記”銀行存款。2. 房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計算應繳的房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時”

03:38

03:38

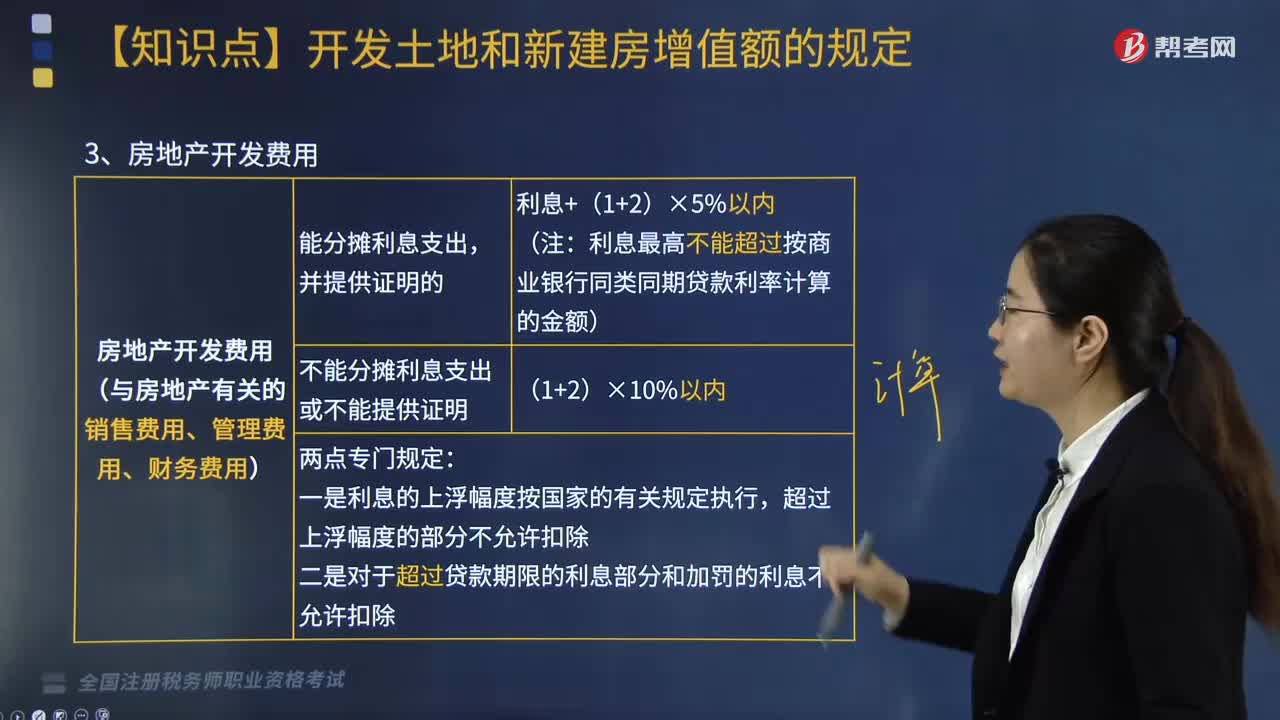

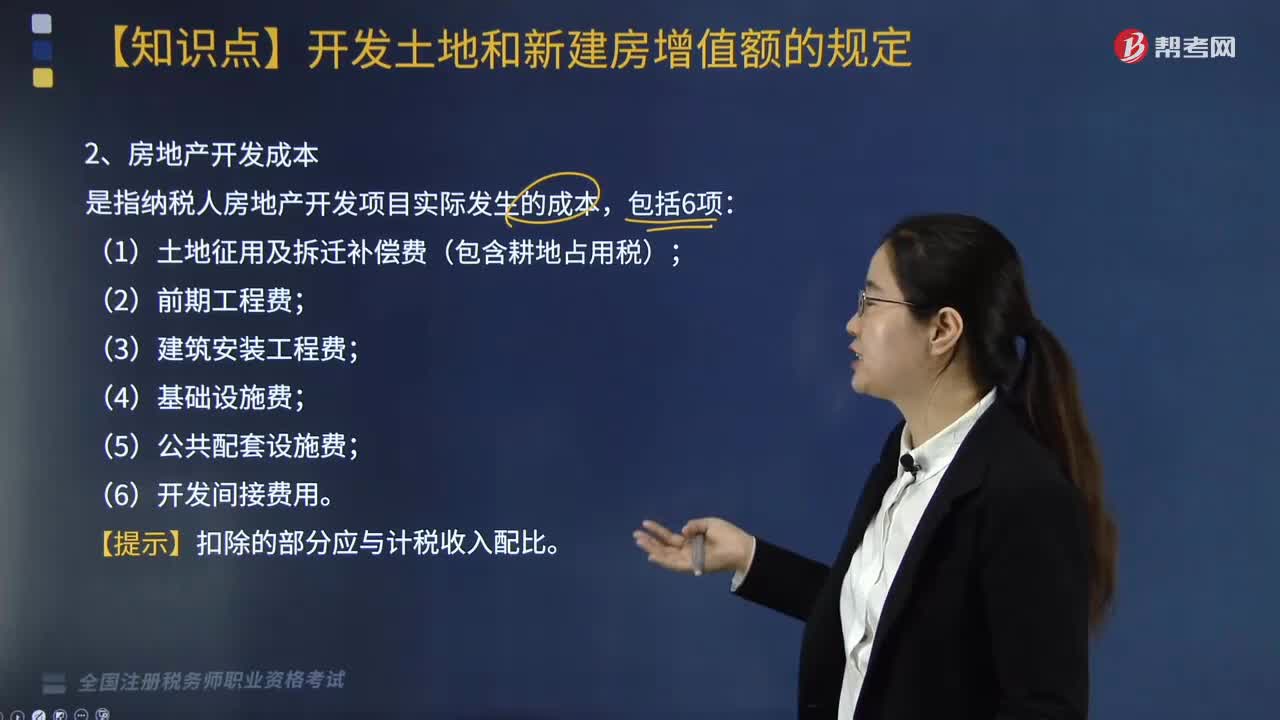

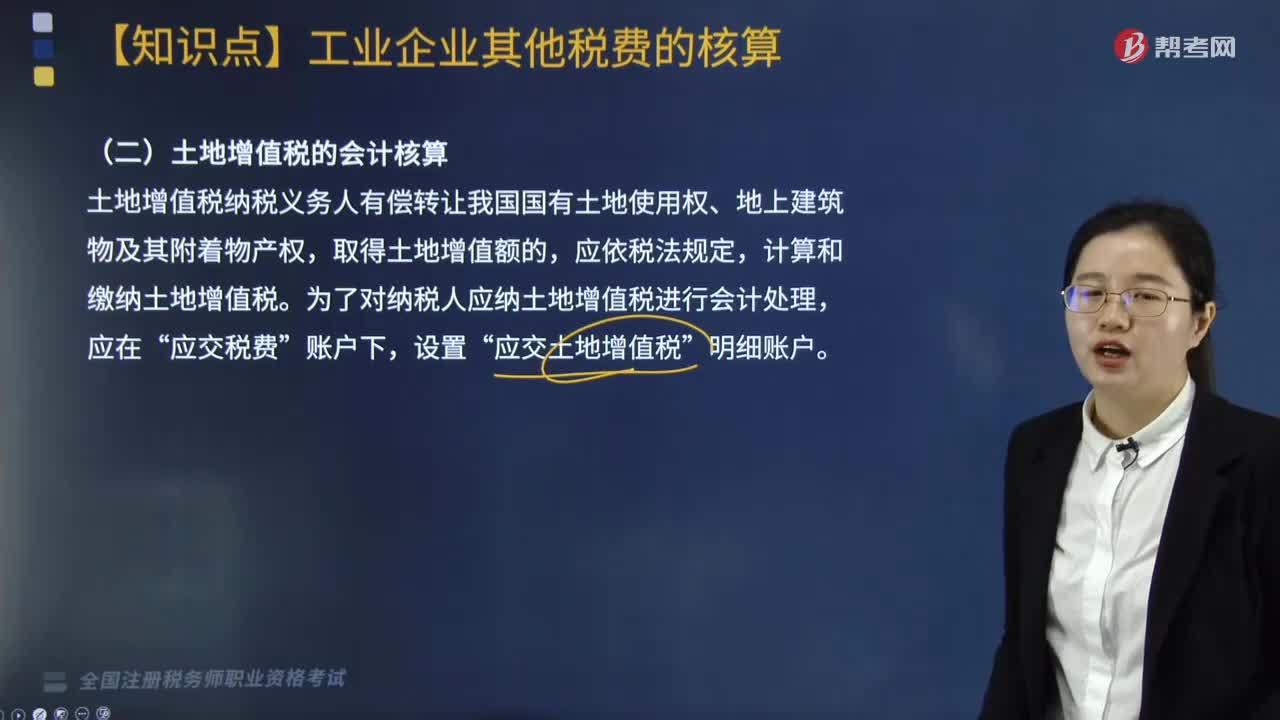

土地增值稅的會計核算怎么做?:土地增值稅的會計核算怎么做?土地增值稅納稅義務人有償轉(zhuǎn)讓我國國有土地使用權(quán)、地上建筑物及其附著物產(chǎn)權(quán),計算和繳納土地增值稅。為了對納稅人應納土地增值稅進行會計處理,應交稅費”應交土地增值稅”工業(yè)企業(yè)涉及土地增值稅的情形主要是發(fā)生轉(zhuǎn)讓自己使用的房地產(chǎn)的行為。賬戶進行核算和反映的,科目中核算,計算土地增值稅稅額,關(guān)鍵是正確計算和確定扣除項目金額。對其扣除項目金額,不能以賬面價值或其凈值計算扣除。

04:26

04:26

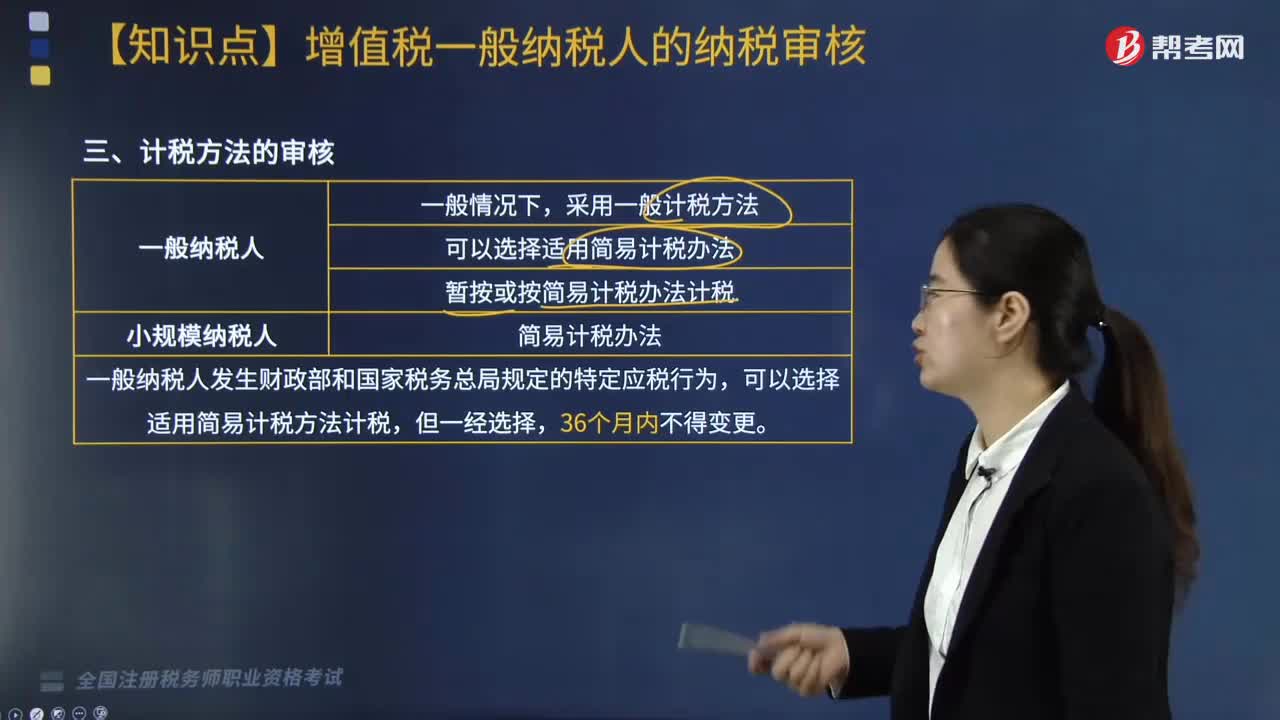

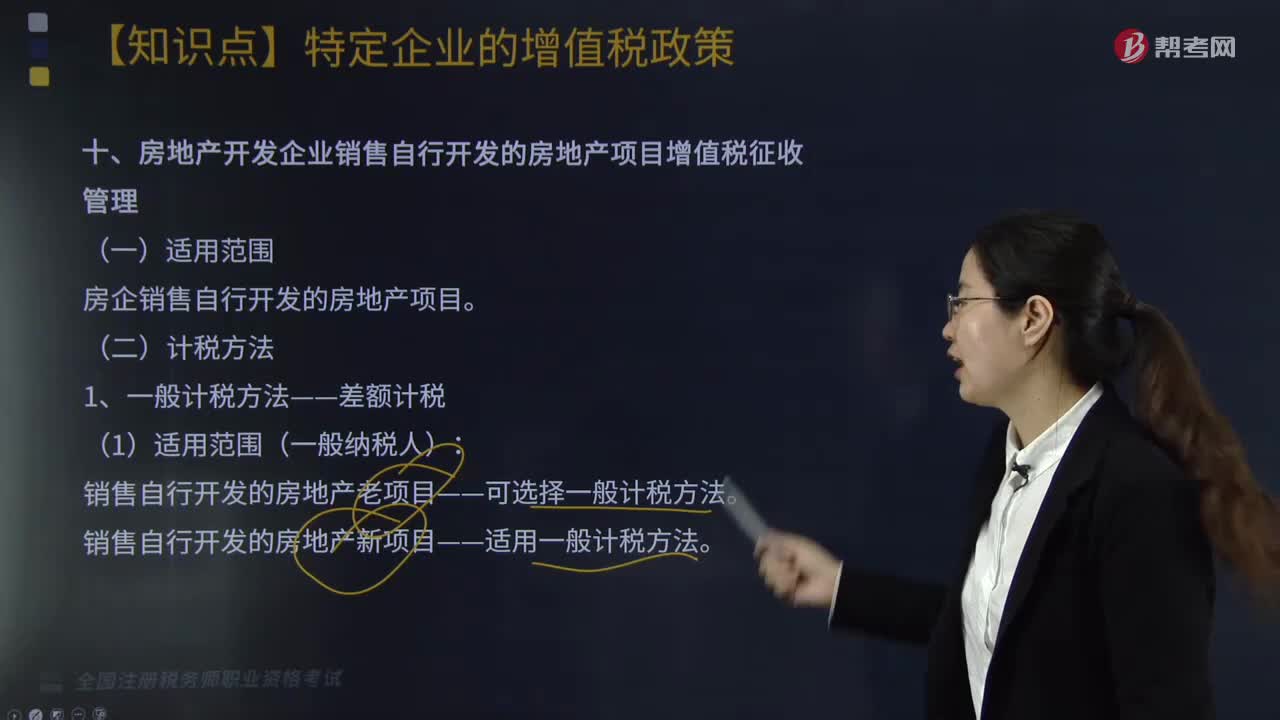

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有哪些?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有:1.一般計稅方法——差額計稅:銷售自行開發(fā)的房地產(chǎn)新項目——適用一般計稅方法。(2)銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+9%)“當期允許扣除的土地價款=(當期銷售房地產(chǎn)項目建筑面積÷房地產(chǎn)項目可供銷售建筑面積)×支付的土地價款:2.簡易計稅方法——全額計稅(5%)。

08:05

08:05

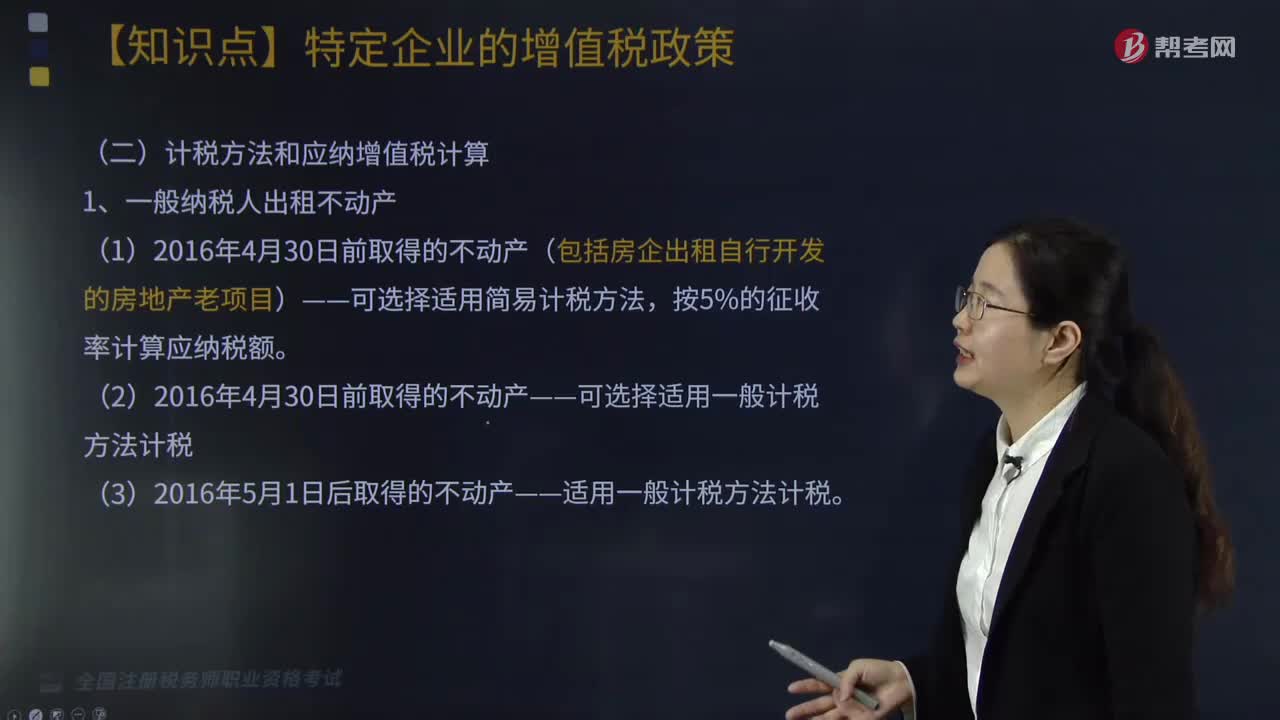

如何開具增值稅發(fā)票?:可向不動產(chǎn)所在地稅務機關(guān)申請代開增值稅發(fā)票。2.不得開具或申請代開增值稅專用發(fā)票——納稅人向其他個人出租不動產(chǎn):一、提供不動產(chǎn)經(jīng)營租賃服務增值稅征管:納稅人出租取得的不動產(chǎn)。(1)2016年4月30日前取得的不動產(chǎn)(包括房企出租自行開發(fā)的房地產(chǎn)老項目)——可選擇適用簡易計稅方法:(2)2016年4月30日前取得的不動產(chǎn)——可選擇適用一般計稅方法計稅。

05:33

05:33

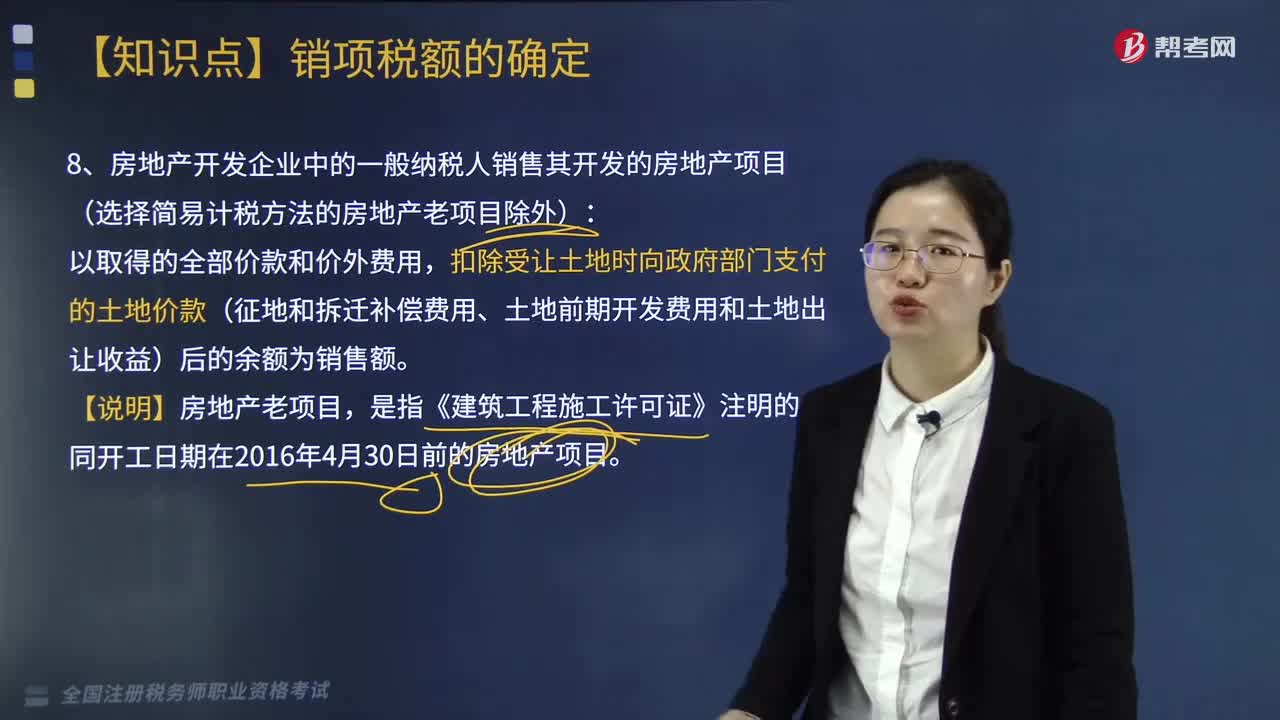

房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產(chǎn)項目的銷售額是什么?:扣除受讓土地時向政府部門支付的土地價款(征地和拆遷補償費用、土地前期開發(fā)費用和土地出讓收益)后的余額為銷售額。以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,二、境外單位通過教育部考試中心及其直屬單位在境內(nèi)開展考試以取得的考試費收入扣除支付給境外單位考試費后的余額為銷售額“

04:38

04:38

增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學研究機構(gòu)、技術(shù)開發(fā)機構(gòu)、學校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學研究、科技開發(fā)的儀器設備和教學用品,免征進口關(guān)稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔糧食收儲任務的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

07:50

07:50

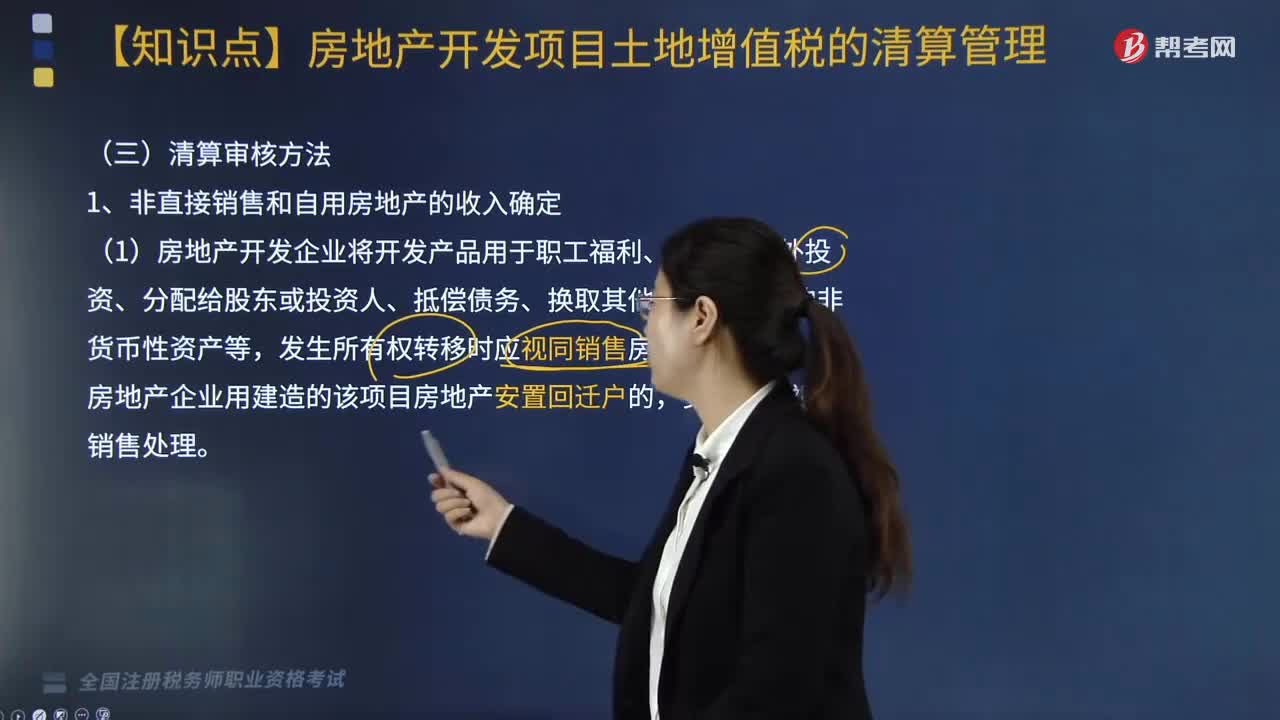

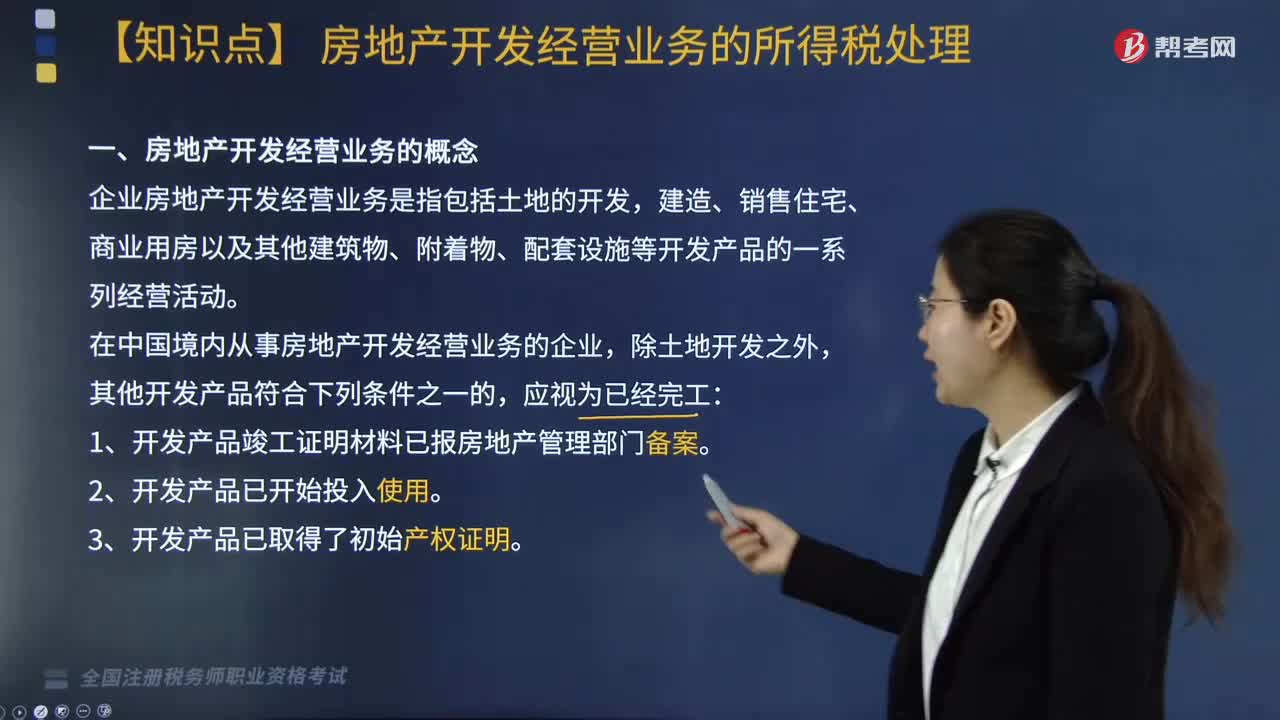

房地產(chǎn)開發(fā)經(jīng)營業(yè)務的概念是什么?:企業(yè)將開發(fā)產(chǎn)品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他企事業(yè)單位和個人的非貨幣性資產(chǎn)等行為,(1)按本企業(yè)近期或本年度最近月份同類開發(fā)產(chǎn)品市場銷售價格確定,(2)由主管稅務機關(guān)參照當?shù)赝愰_發(fā)產(chǎn)品市場公允價值確定。(3)按開發(fā)產(chǎn)品的成本利潤率確定,(四)企業(yè)銷售未完工開發(fā)產(chǎn)品。出租方取得的預租價款按租金確認收入的實現(xiàn),房地產(chǎn)公司應確認銷售收入( )萬元。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日