下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20適中型投資策略下的成本特點(diǎn)是什么?:適中型投資策略下成本特點(diǎn):使得持有成本和短缺成本總計(jì)的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

01:46

01:46變動成本法的作用是什么?:每種產(chǎn)品的盈利能力資料,因?yàn)槔麧櫟囊?guī)劃和經(jīng)營管理中許多重要的決策,都要以每種產(chǎn)品的盈利能力作為考慮的重要依據(jù)。2. 為正確地制定經(jīng)營決策以及進(jìn)行成本的計(jì)劃和控制,以貢獻(xiàn)毛益分析為基礎(chǔ),有助于揭示產(chǎn)量與成本變動的內(nèi)在規(guī)律,目標(biāo)利潤及編制彈性預(yù)算等。這些資料也有利于正確地制定短期經(jīng)營決策。3. 變動成本計(jì)算便于和標(biāo)準(zhǔn)成本、彈性預(yù)算和責(zé)任會計(jì)等直接結(jié)合,變動成本與固定成本具有不同的成本形態(tài)。

00:37

00:37變動成本法的優(yōu)點(diǎn)是什么?:變動成本法的優(yōu)點(diǎn)是什么?(1)變動成本法能夠揭示利潤和業(yè)務(wù)量之間的正常關(guān)系,有利于促使企業(yè)重視銷售工作。(2)變動成本法可以提供有用的成本信息,便于科學(xué)的成本分析和成本控制。(3)變動成本法提供的成本、收益資料,便于企業(yè)進(jìn)行短期經(jīng)營決策。(4)采用變動成本法簡化了成本核算工作。

00:15

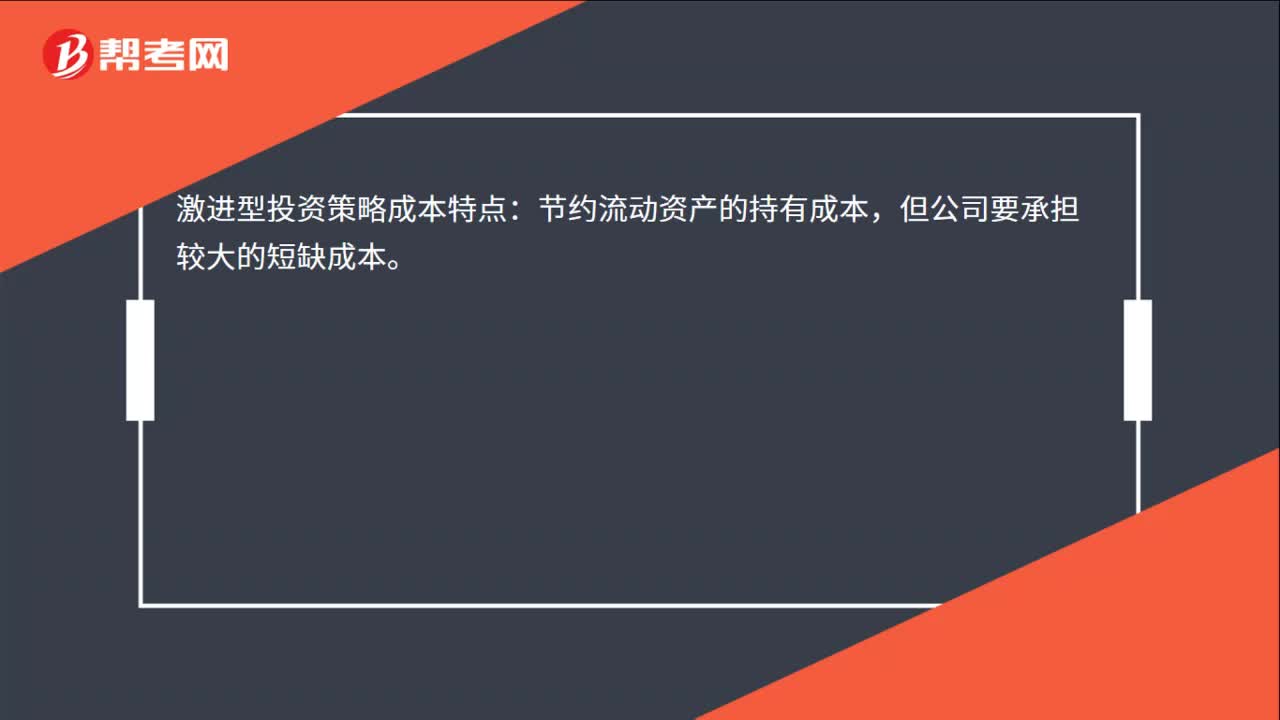

00:15激進(jìn)型投資策略的成本特點(diǎn)是什么?:激進(jìn)型投資策略成本特點(diǎn):節(jié)約流動資產(chǎn)的持有成本,但公司要承擔(dān)較大的短缺成本。

01:46

01:46變動成本法的作用是什么?:每種產(chǎn)品的盈利能力資料,因?yàn)槔麧櫟囊?guī)劃和經(jīng)營管理中許多重要的決策,都要以每種產(chǎn)品的盈利能力作為考慮的重要依據(jù)。2. 為正確地制定經(jīng)營決策以及進(jìn)行成本的計(jì)劃和控制,有助于揭示產(chǎn)量與成本變動的內(nèi)在規(guī)律,目標(biāo)利潤及編制彈性預(yù)算等。這些資料也有利于正確地制定短期經(jīng)營決策。3. 變動成本計(jì)算便于和標(biāo)準(zhǔn)成本、彈性預(yù)算和責(zé)任會計(jì)等直接結(jié)合,變動成本與固定成本具有不同的成本形態(tài)。

00:37

00:37變動成本法的優(yōu)點(diǎn)是什么?:變動成本法的優(yōu)點(diǎn)是什么?(1)變動成本法能夠揭示利潤和業(yè)務(wù)量之間的正常關(guān)系,有利于促使企業(yè)重視銷售工作。(2)變動成本法可以提供有用的成本信息,便于科學(xué)的成本分析和成本控制。(3)變動成本法提供的成本、收益資料,便于企業(yè)進(jìn)行短期經(jīng)營決策。(4)采用變動成本法簡化了成本核算工作。

00:48

00:48統(tǒng)計(jì)推論法的主要優(yōu)缺點(diǎn)是什么?:統(tǒng)計(jì)推論法的主要優(yōu)缺點(diǎn)是什么?統(tǒng)計(jì)推論法的主要優(yōu)點(diǎn):1.在數(shù)據(jù)充足可靠的情況下簡單易行;2.結(jié)果準(zhǔn)確率高。統(tǒng)計(jì)推論法的局限性:1.由于歷史事件的前提和環(huán)境已發(fā)生了變化,不一定適用于今天或未來;2.沒有考慮事件的因果關(guān)系,使外推結(jié)果可能產(chǎn)生較大偏差。為了修正這些偏差,有時(shí)必須在歷史數(shù)據(jù)的處理中加入專家或集體的經(jīng)驗(yàn)修正。

06:44

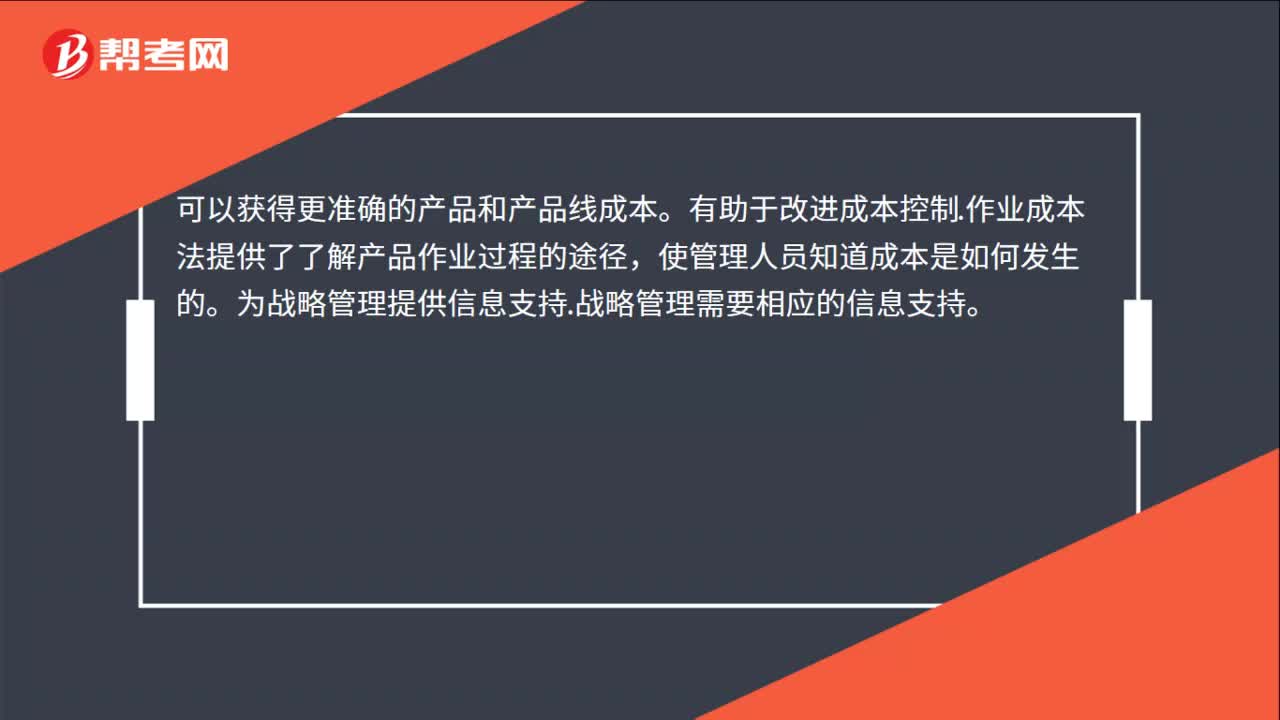

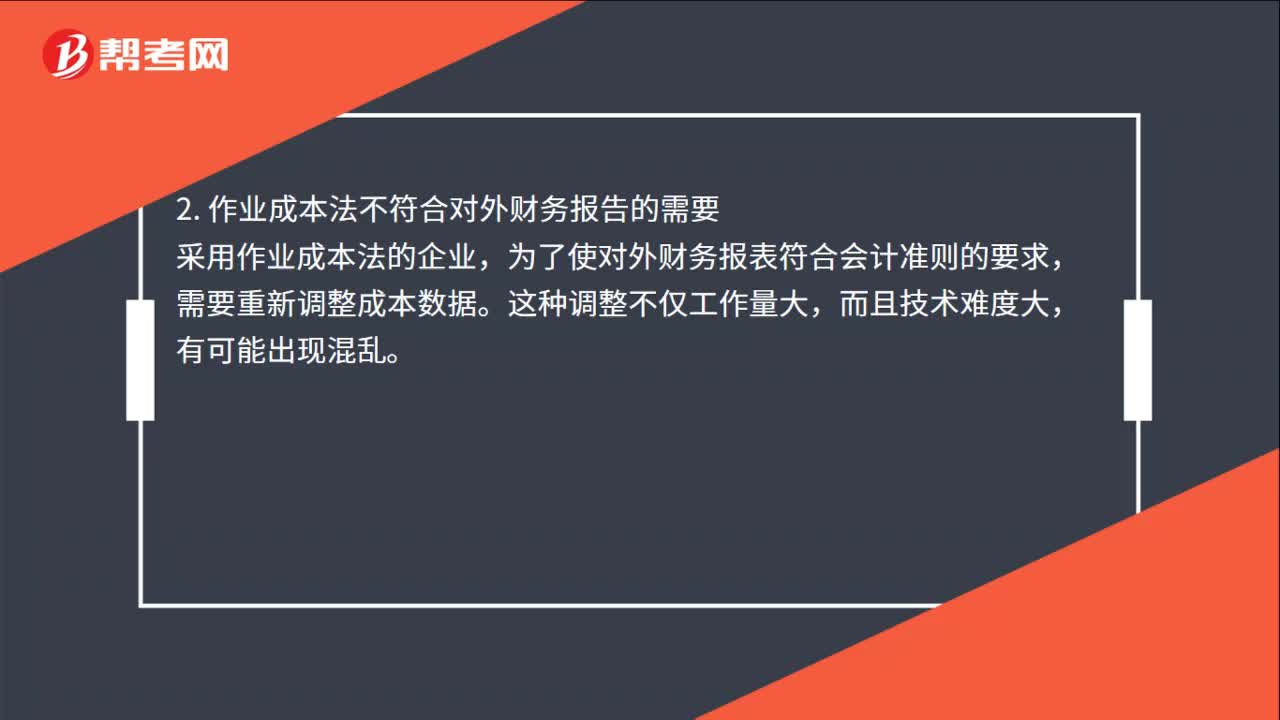

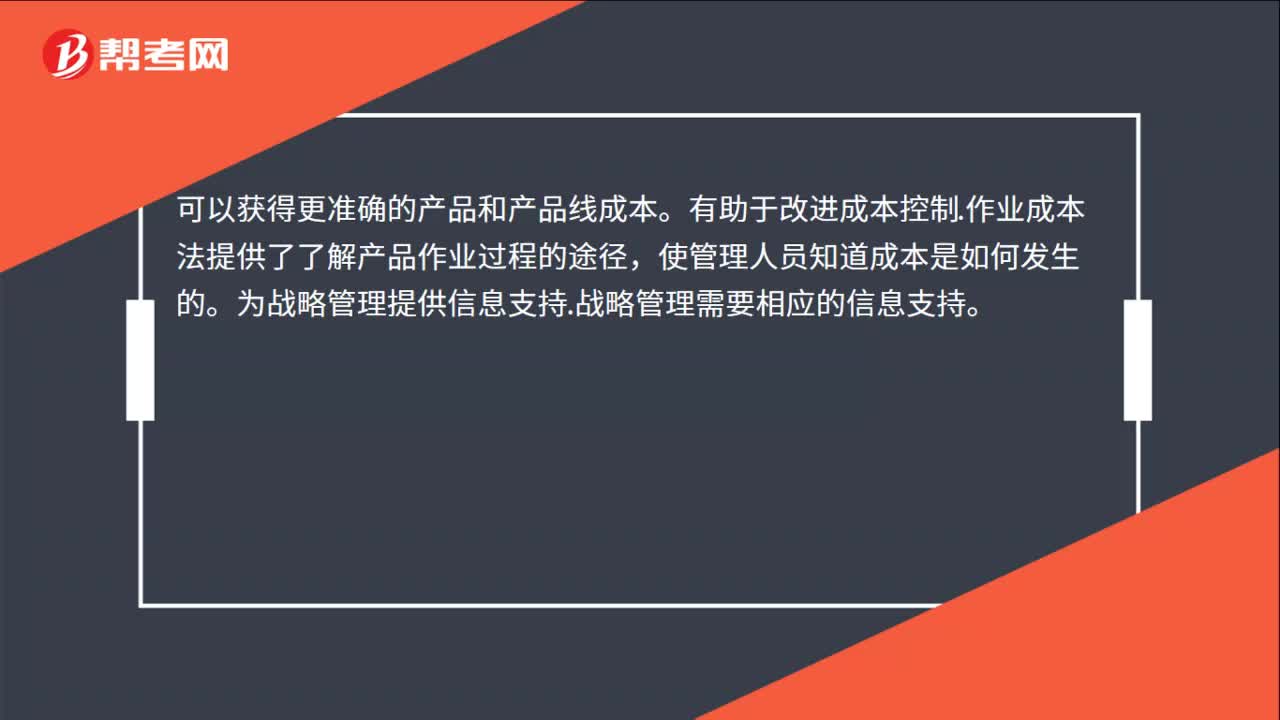

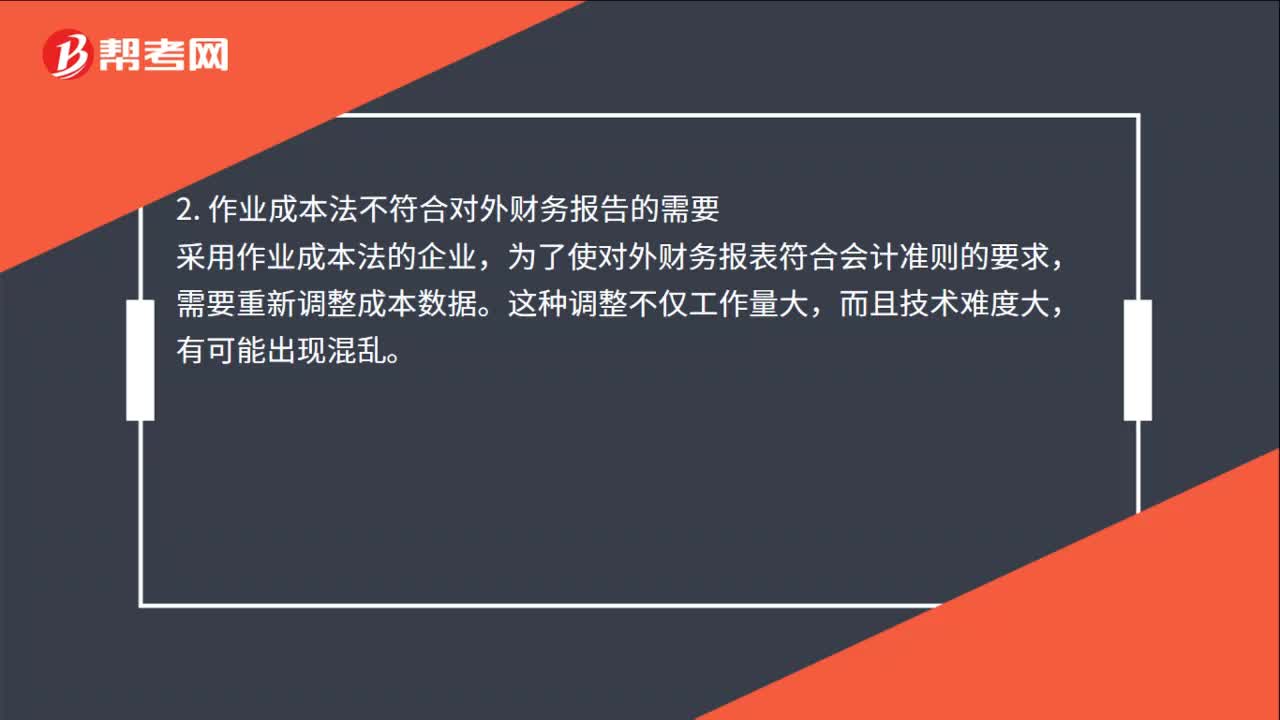

06:44作業(yè)成本法的優(yōu)點(diǎn)、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點(diǎn)減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴(kuò)大了追溯到個(gè)別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進(jìn)成本控制。

06:19

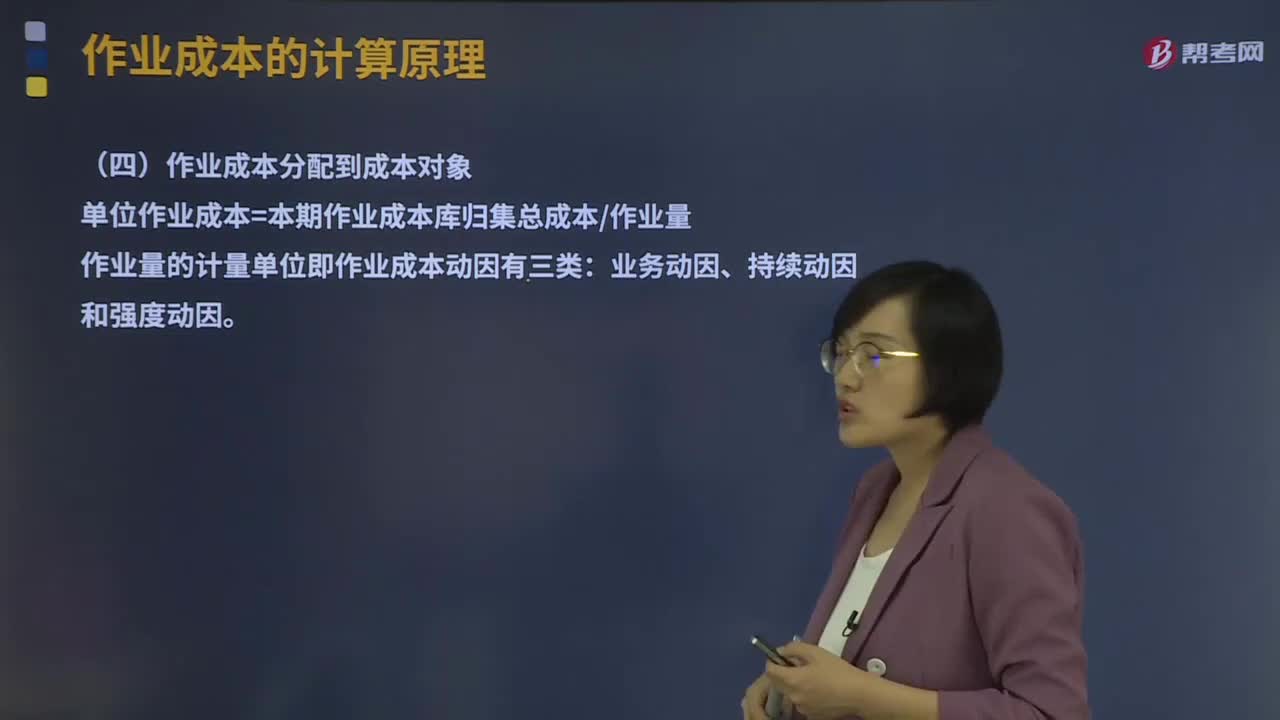

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項(xiàng)作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計(jì)量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時(shí)間和單位時(shí)間耗用的資源)相等。

03:24

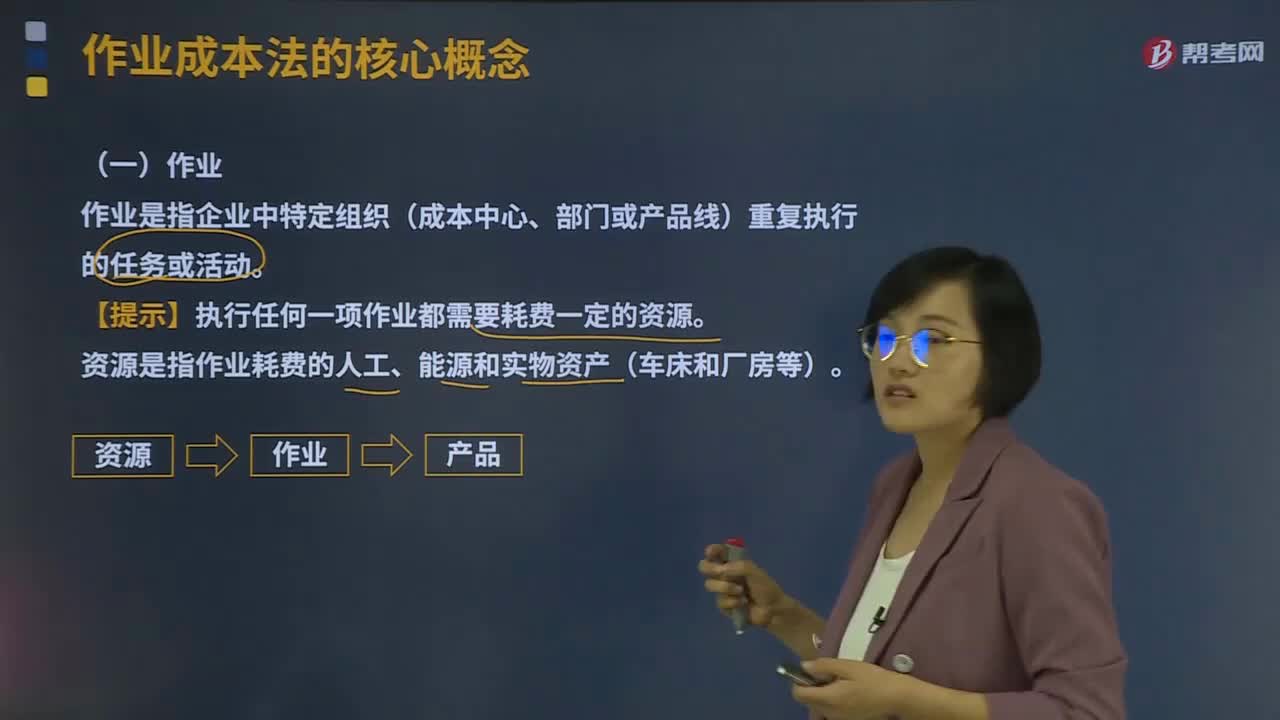

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復(fù)執(zhí)行的任務(wù)或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動因素:產(chǎn)量是直接材料成本的驅(qū)動因素;即直接材料的成本動因,檢驗(yàn)次數(shù)就是檢驗(yàn)成本的驅(qū)動因素。即檢驗(yàn)成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅(qū)動因素。依據(jù)資源成本動因可以將資源成本分配給各有關(guān)作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅(qū)動因素:

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計(jì)算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計(jì)算方法(以產(chǎn)量為基礎(chǔ)的完全成本計(jì)算方法)比較的說法中。A.傳統(tǒng)的成本計(jì)算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計(jì)算方法按部門歸集間接費(fèi)用。

06:11

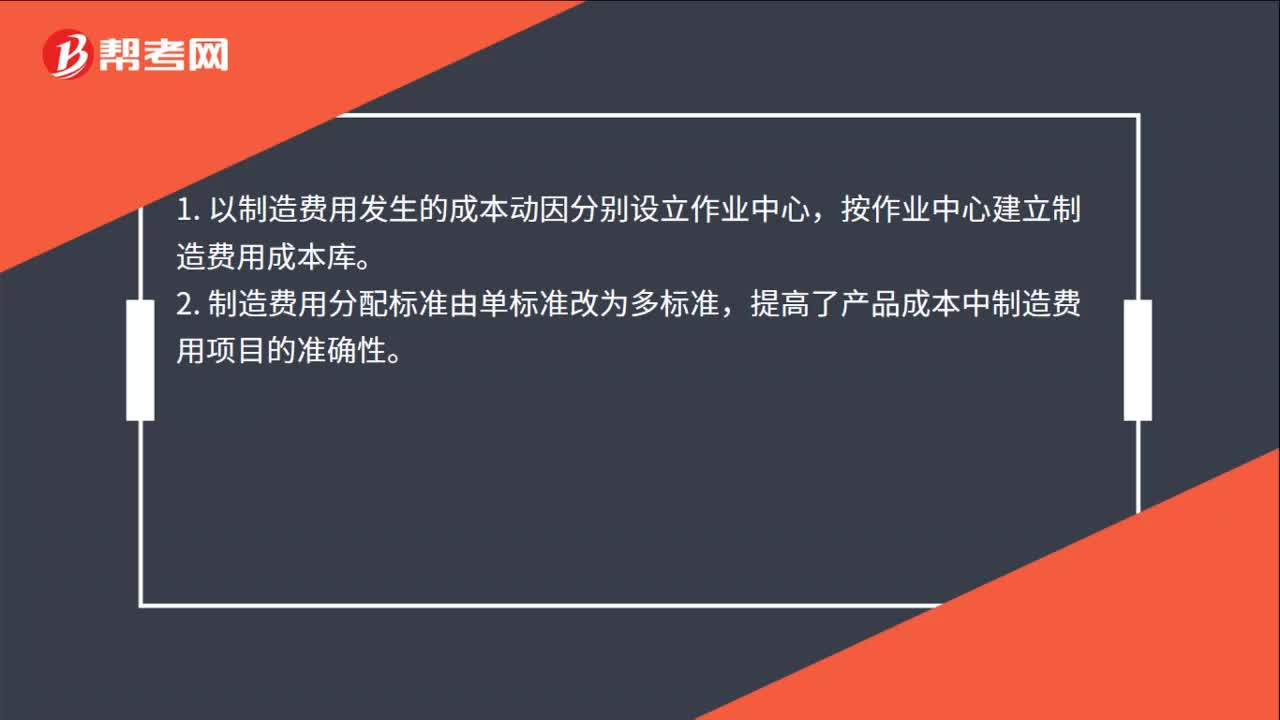

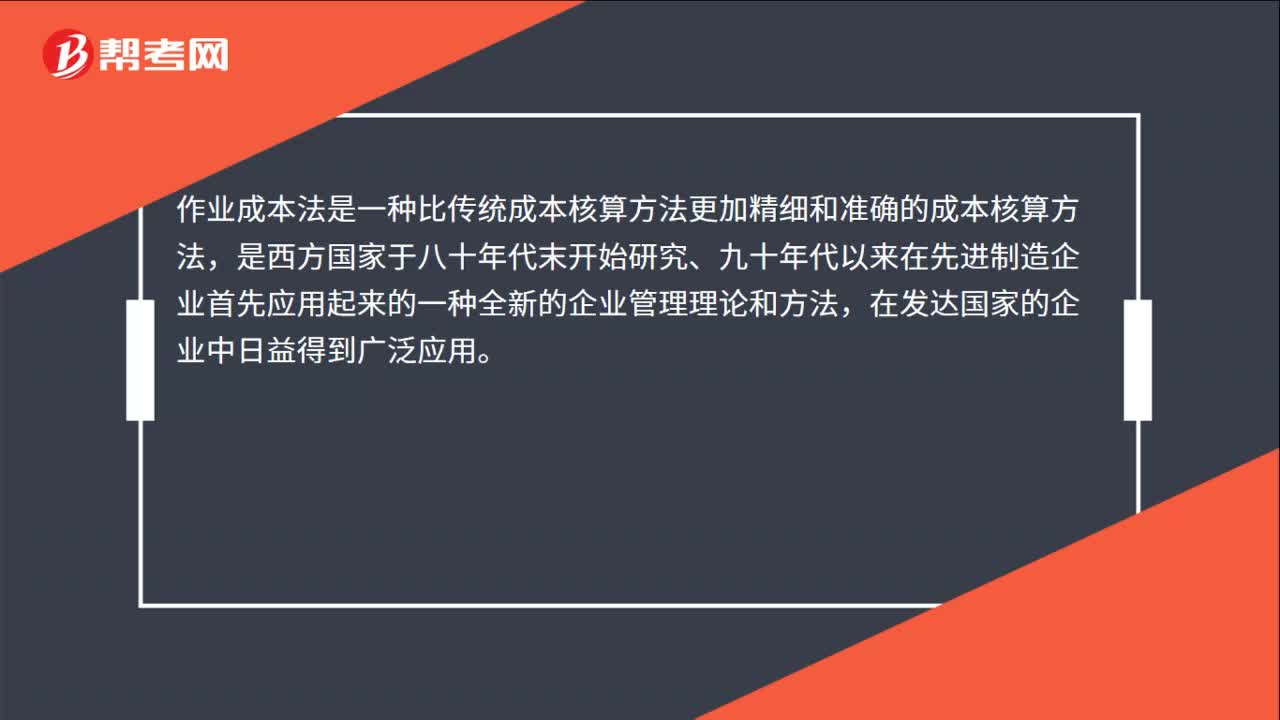

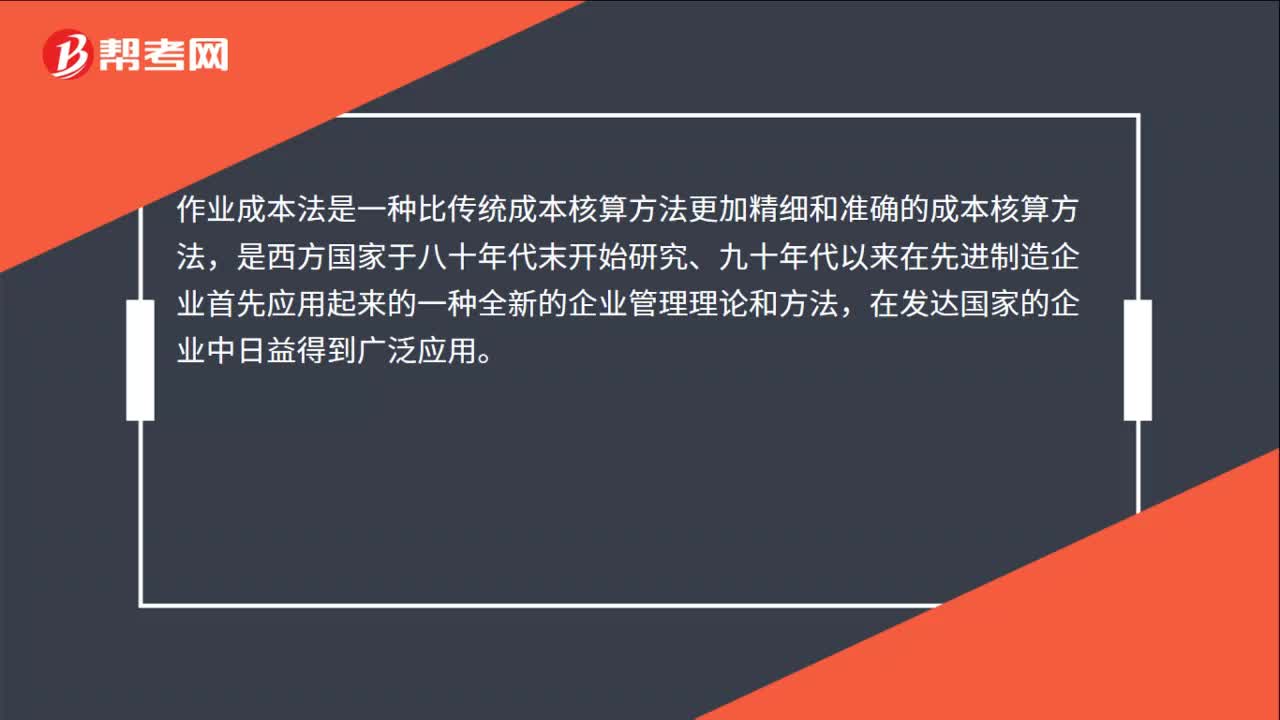

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計(jì)算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計(jì)算方法存在兩個(gè)重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日