下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:24

05:24什么是成本性態(tài)分析的變動(dòng)成本?:什么是成本性態(tài)分析的變動(dòng)成本?變動(dòng)成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動(dòng)而正比例變動(dòng)的成本。直接材料、直接人工、按產(chǎn)量計(jì)提的固定設(shè)備折舊等。(1)變動(dòng)成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動(dòng)成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動(dòng)成本(約束性變動(dòng)成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動(dòng)成本,其技術(shù)變動(dòng)成本便為零。2、酌量性變動(dòng)成本。可以通過管理決策行動(dòng)改變的變動(dòng)成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費(fèi)、財(cái)產(chǎn)保險(xiǎn)費(fèi)、職工培訓(xùn)費(fèi)、科研開發(fā)費(fèi)、廣告費(fèi)等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動(dòng)加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負(fù)擔(dān)的最低成本。

06:44

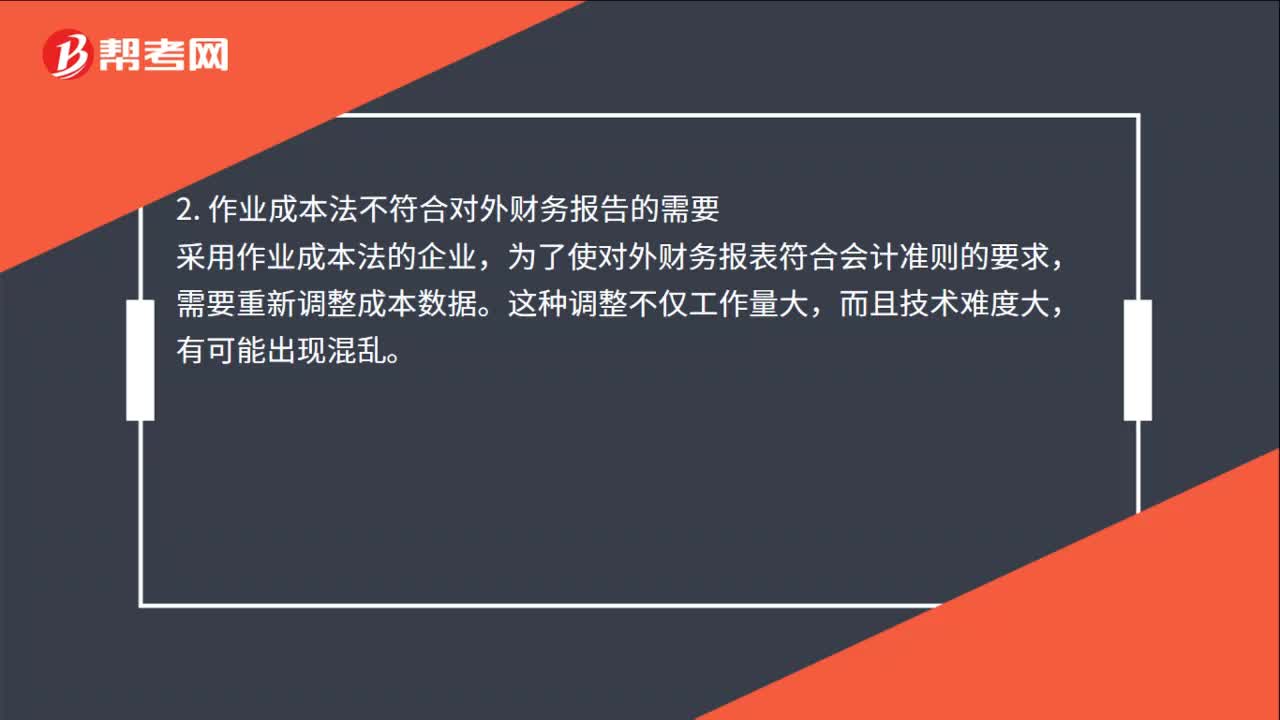

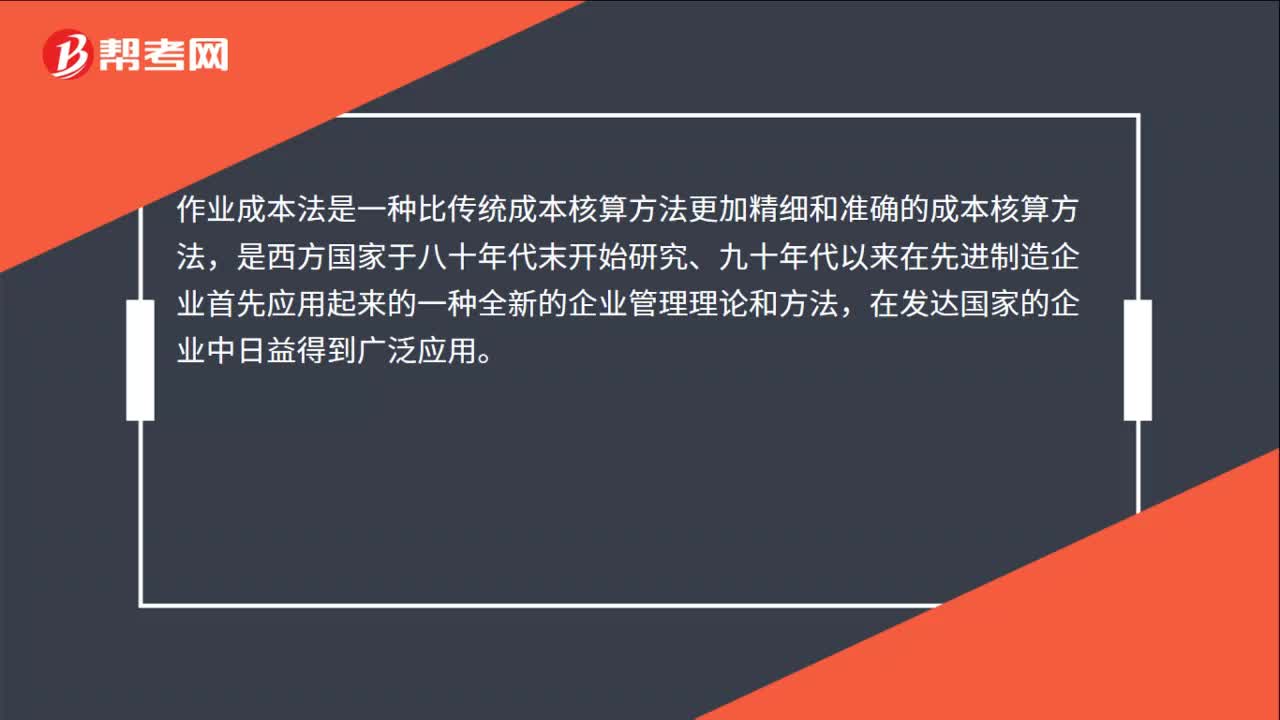

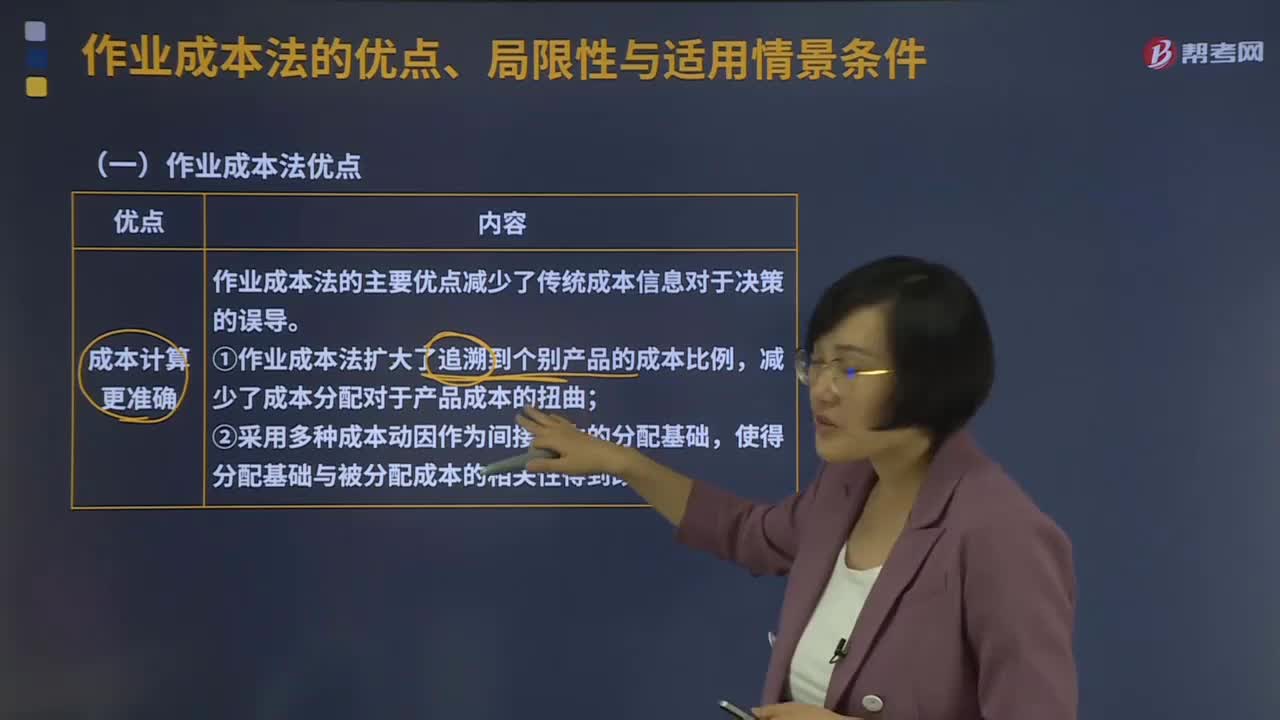

06:44作業(yè)成本法的優(yōu)點(diǎn)、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點(diǎn)減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴(kuò)大了追溯到個(gè)別產(chǎn)品的成本比例,②采用多種成本動(dòng)因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動(dòng)因上改進(jìn)成本控制。

02:20

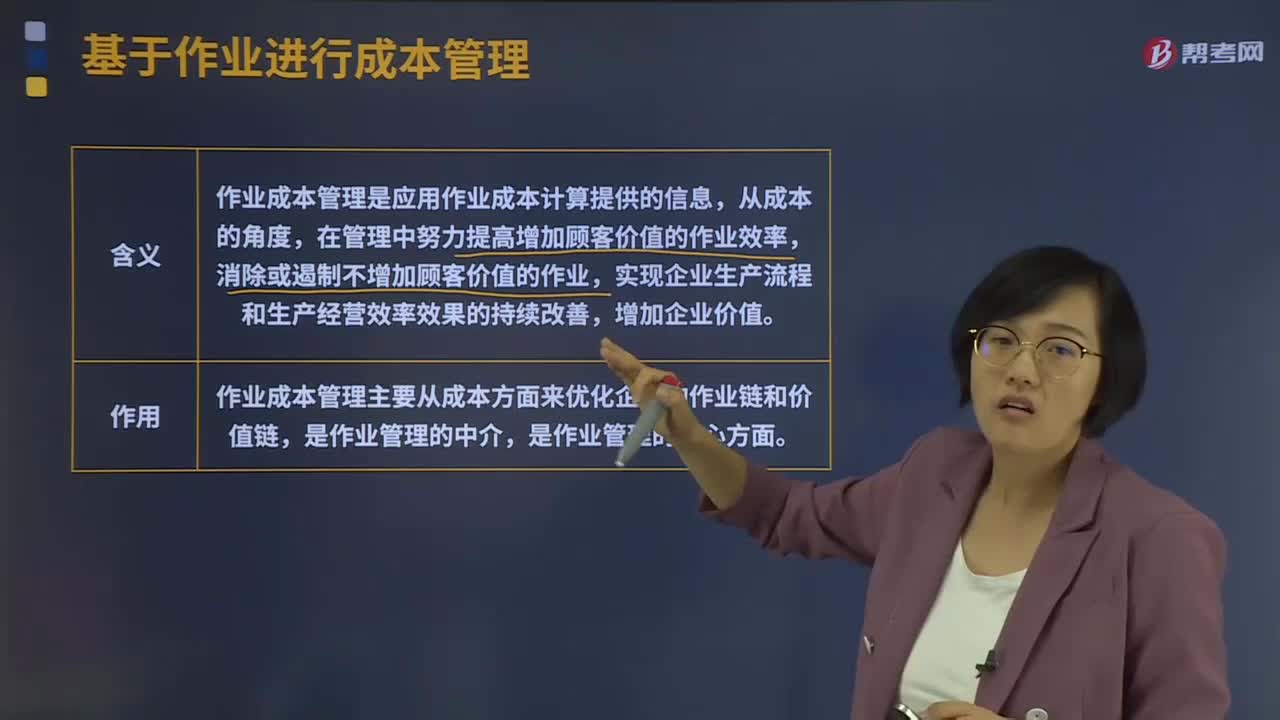

02:20基于作業(yè)進(jìn)行成本管理是指什么?:基于作業(yè)進(jìn)行成本管理是指什么?作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,消除或遏制不增加顧客價(jià)值的作業(yè),實(shí)現(xiàn)企業(yè)生產(chǎn)流程和生產(chǎn)經(jīng)營效率效果的持續(xù)改善,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤為目的,基于作業(yè)成本法的新型集中化管理方法。它通過對作業(yè)及作業(yè)成本的確認(rèn)、計(jì)量,對企業(yè)所有作業(yè)活動(dòng)追蹤并動(dòng)態(tài)反映,消除和精簡不能創(chuàng)造價(jià)值的作業(yè)。

06:19

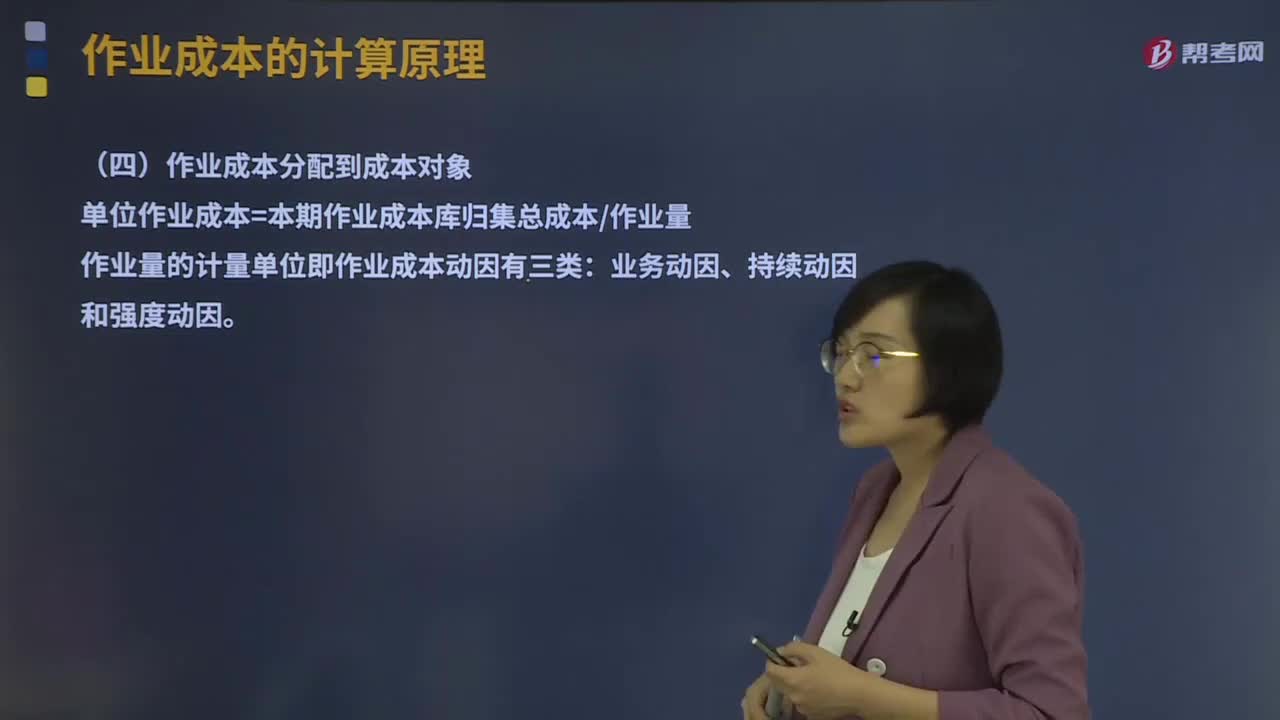

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動(dòng)因分配到各項(xiàng)作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計(jì)量單位即作業(yè)成本動(dòng)因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時(shí)間和單位時(shí)間耗用的資源)相等。

07:05

07:05作業(yè)的認(rèn)定及成本庫的設(shè)計(jì)分別是什么?:作業(yè)的認(rèn)定及成本庫的設(shè)計(jì)分別是什么?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。作業(yè)認(rèn)定需要對每項(xiàng)消耗資源的作業(yè)進(jìn)行定義,單位級作業(yè)是指每一單位產(chǎn)品至少要執(zhí)行一次的作業(yè),單位級作業(yè)成本是直接成本。【舉例】生產(chǎn)前的機(jī)器調(diào)試、成批產(chǎn)品轉(zhuǎn)移至下一工序的運(yùn)輸、成批采購和檢驗(yàn)等。3、品種級(產(chǎn)品級)作業(yè)成本庫。品種級作業(yè)是指服務(wù)于某種型號或樣式產(chǎn)品的作業(yè)。

03:24

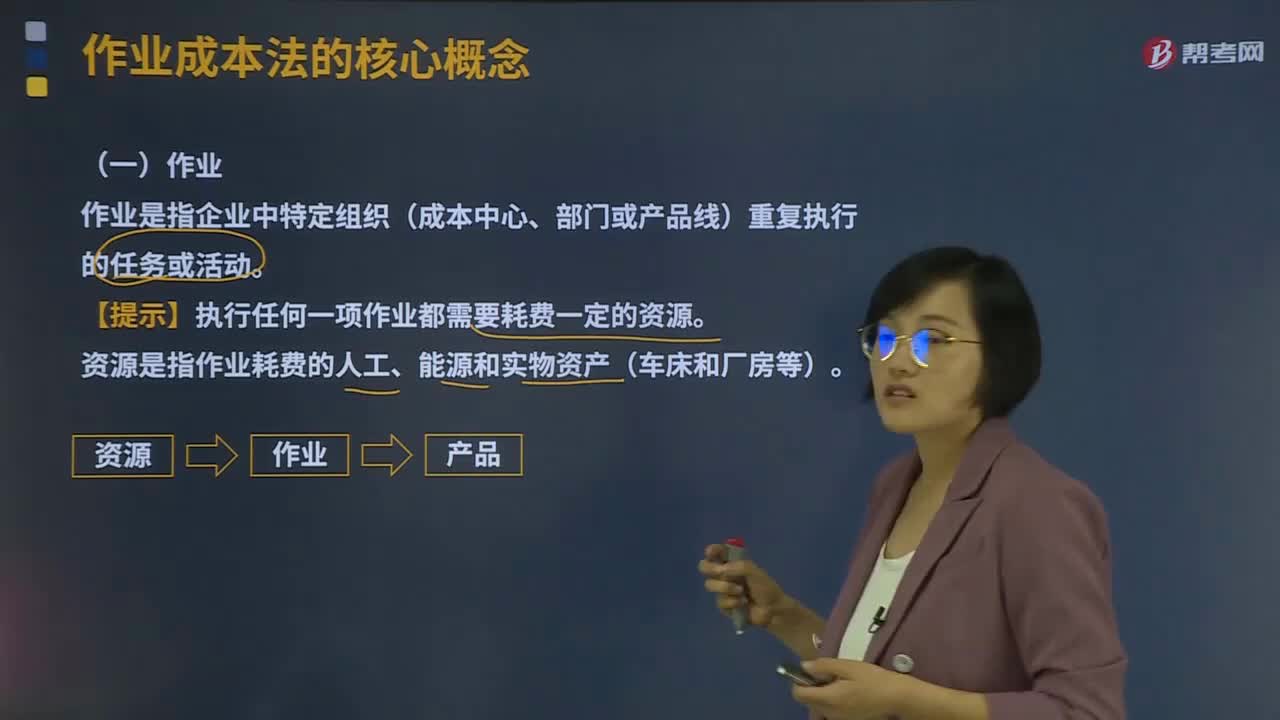

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復(fù)執(zhí)行的任務(wù)或活動(dòng)。成本動(dòng)因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動(dòng)因素:產(chǎn)量是直接材料成本的驅(qū)動(dòng)因素;即直接材料的成本動(dòng)因,檢驗(yàn)次數(shù)就是檢驗(yàn)成本的驅(qū)動(dòng)因素。即檢驗(yàn)成本的成本動(dòng)因。2、成本動(dòng)因的分類。①資源成本動(dòng)因是引起作業(yè)成本增加的驅(qū)動(dòng)因素。依據(jù)資源成本動(dòng)因可以將資源成本分配給各有關(guān)作業(yè)。②作業(yè)成本動(dòng)因是引起產(chǎn)品成本增加的驅(qū)動(dòng)因素:

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計(jì)算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計(jì)算方法(以產(chǎn)量為基礎(chǔ)的完全成本計(jì)算方法)比較的說法中。A.傳統(tǒng)的成本計(jì)算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動(dòng)成本進(jìn)行分配,B.傳統(tǒng)的成本計(jì)算方法按部門歸集間接費(fèi)用。

06:11

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計(jì)算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計(jì)算方法存在兩個(gè)重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

13:08

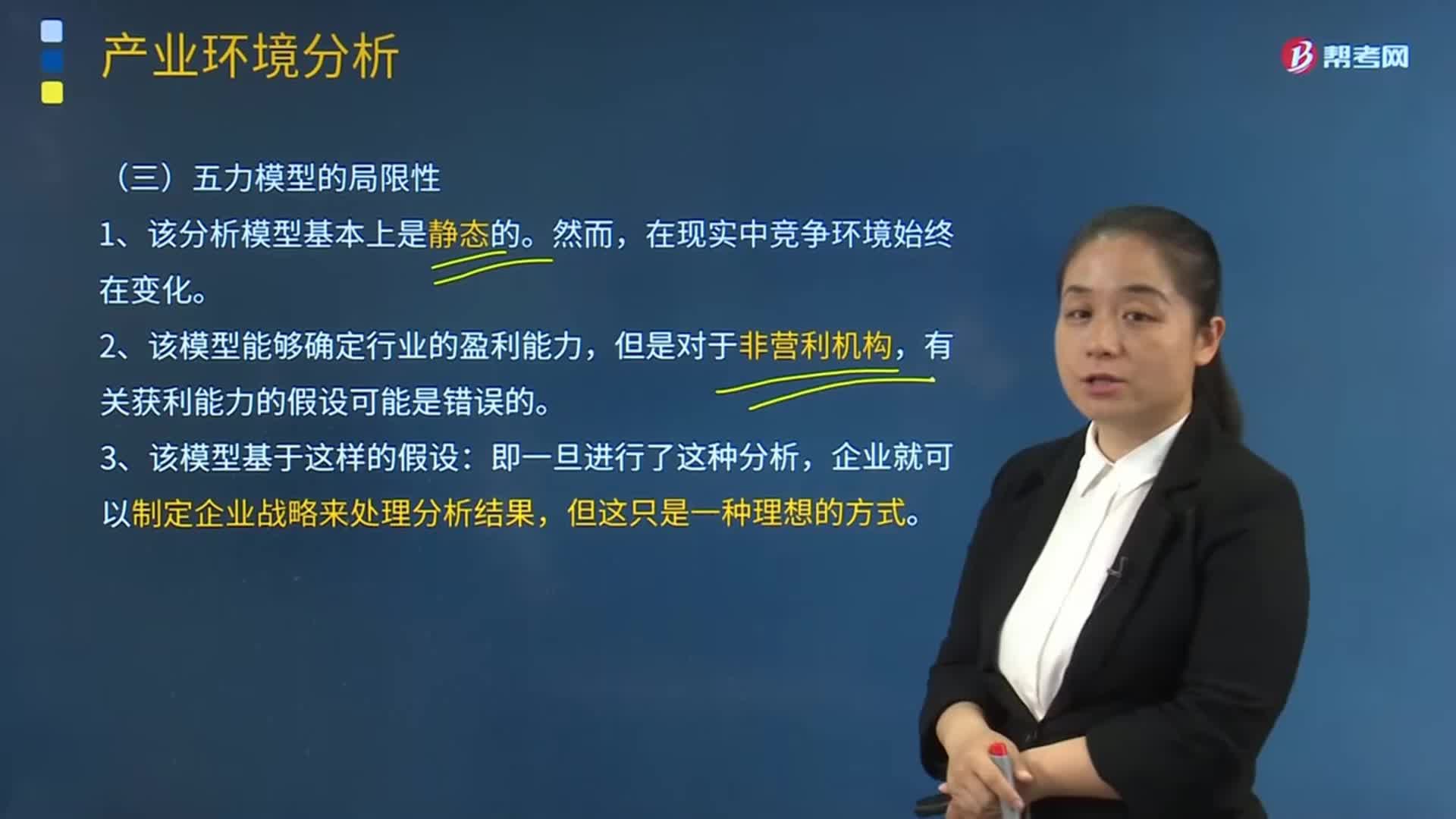

13:08五力模型的局限性的主要內(nèi)容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設(shè)戰(zhàn)略制定者可以了解整個(gè)行業(yè)(包括所有潛在的進(jìn)入者和替代產(chǎn)品)的信息。5、該模型低估了企業(yè)與供應(yīng)商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關(guān)系以減輕相互之間威脅的可能性。6、該模型對產(chǎn)業(yè)競爭力的構(gòu)成要素考慮不夠全面,任何一個(gè)產(chǎn)業(yè)內(nèi)部都存在不同程度的互補(bǔ)互動(dòng)(指互相配合一起使用)的產(chǎn)品或服務(wù)業(yè)務(wù)。

02:06

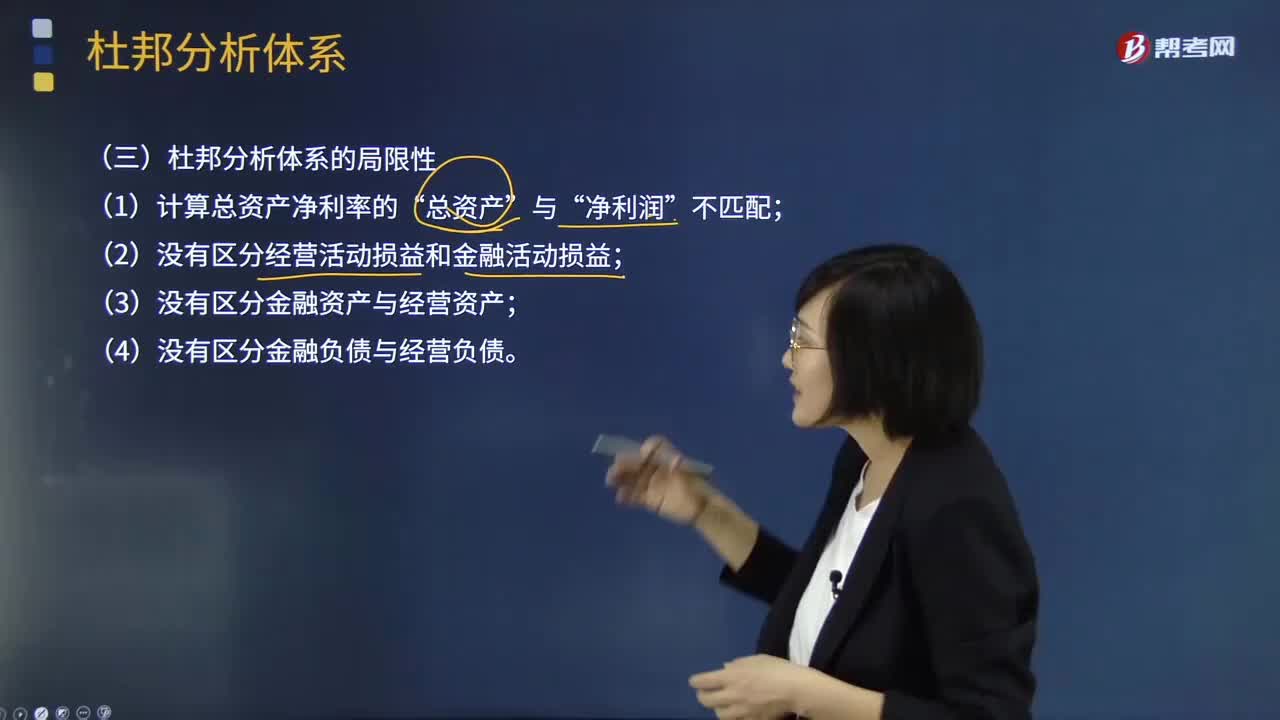

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點(diǎn)揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動(dòng)的剩余,金融費(fèi)用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計(jì)量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費(fèi)用,(2)沒有區(qū)分經(jīng)營活動(dòng)損益和金融活動(dòng)損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負(fù)債與經(jīng)營負(fù)債。

08:38

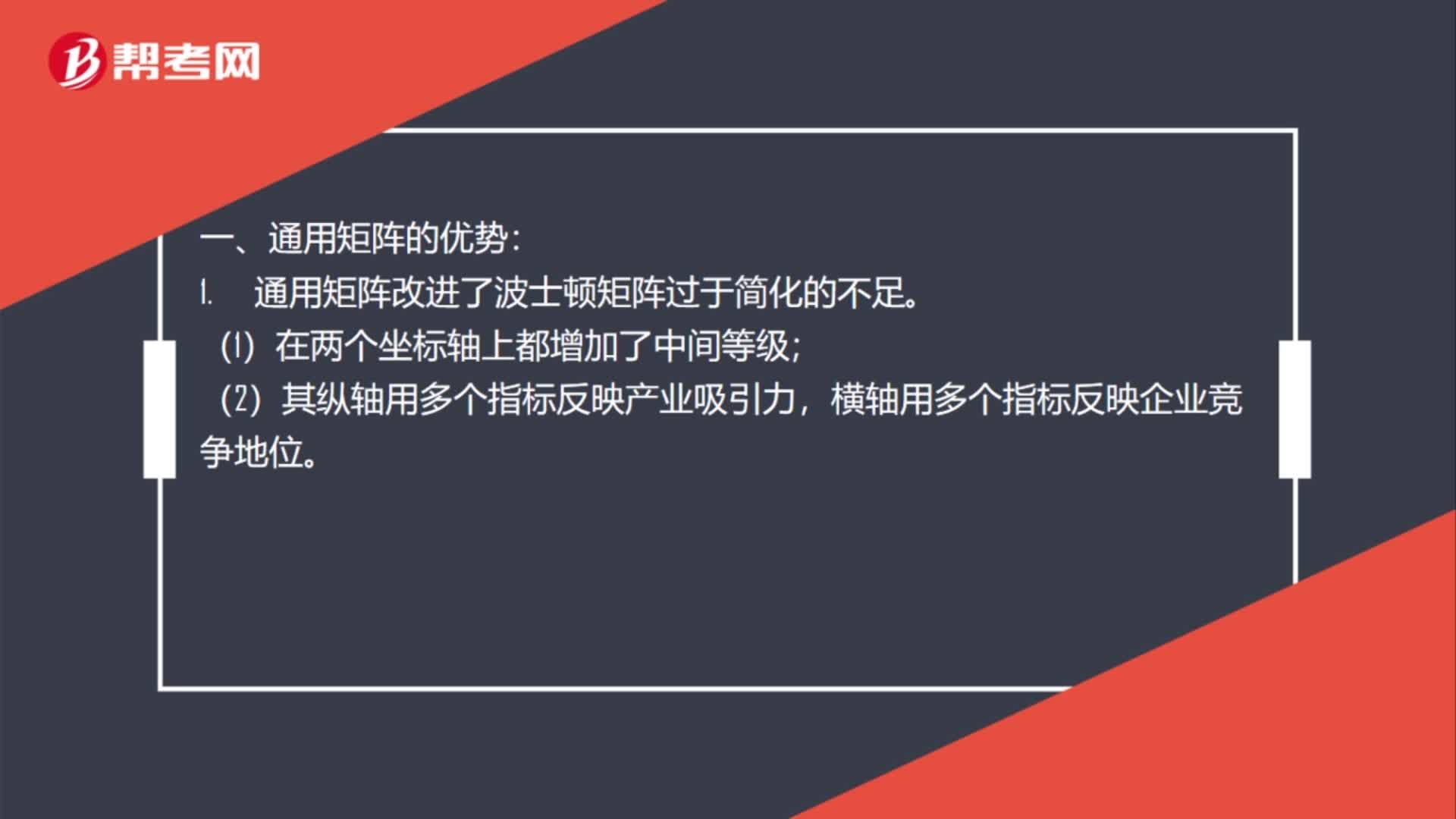

08:38波士頓矩陣的局限指的是什么?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團(tuán)法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。企業(yè)要確定各業(yè)務(wù)的市場增長率和相對市場占有率是比較困難的。它用市場增長率和企業(yè)相對占有率兩個(gè)單一指標(biāo)分別代表產(chǎn)業(yè)的吸引力和企業(yè)的競爭地位;【2013年注冊會計(jì)師考試真題】下列各項(xiàng)企業(yè)競爭策略運(yùn)用了波士頓矩陣分析的是( ),波士頓矩陣將產(chǎn)品從市場增長率和市場占有率角度兩個(gè)維度進(jìn)行分析。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日