注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

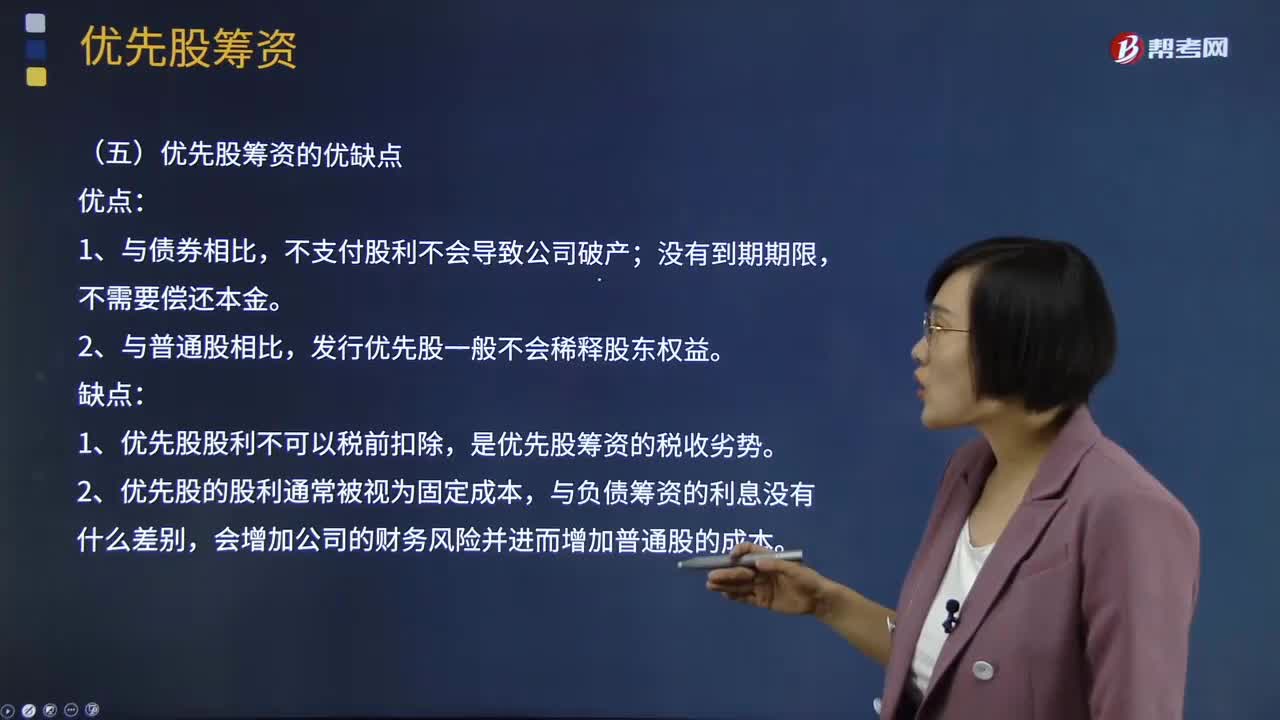

02:38

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

02:35

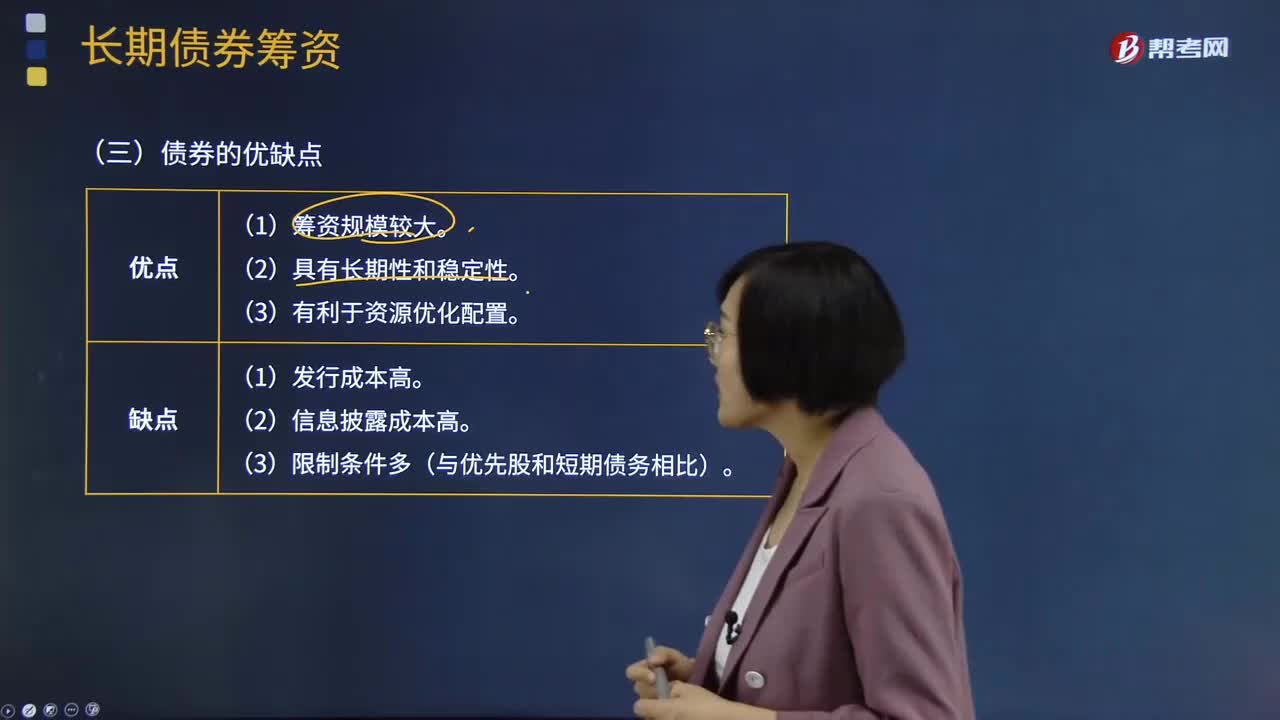

02:35債券的優(yōu)點和缺點分別有哪些?:債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。債券是一種金融契約,同時承諾按一定利率支付利息并按約定條件償還本金的債權債務憑證。債券的本質是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權債務關系,債券發(fā)行人即債務人,投資者(債券購買者)即債權人。債券是一種有價證券。由于債券的利息通常是事先確定的。

05:29

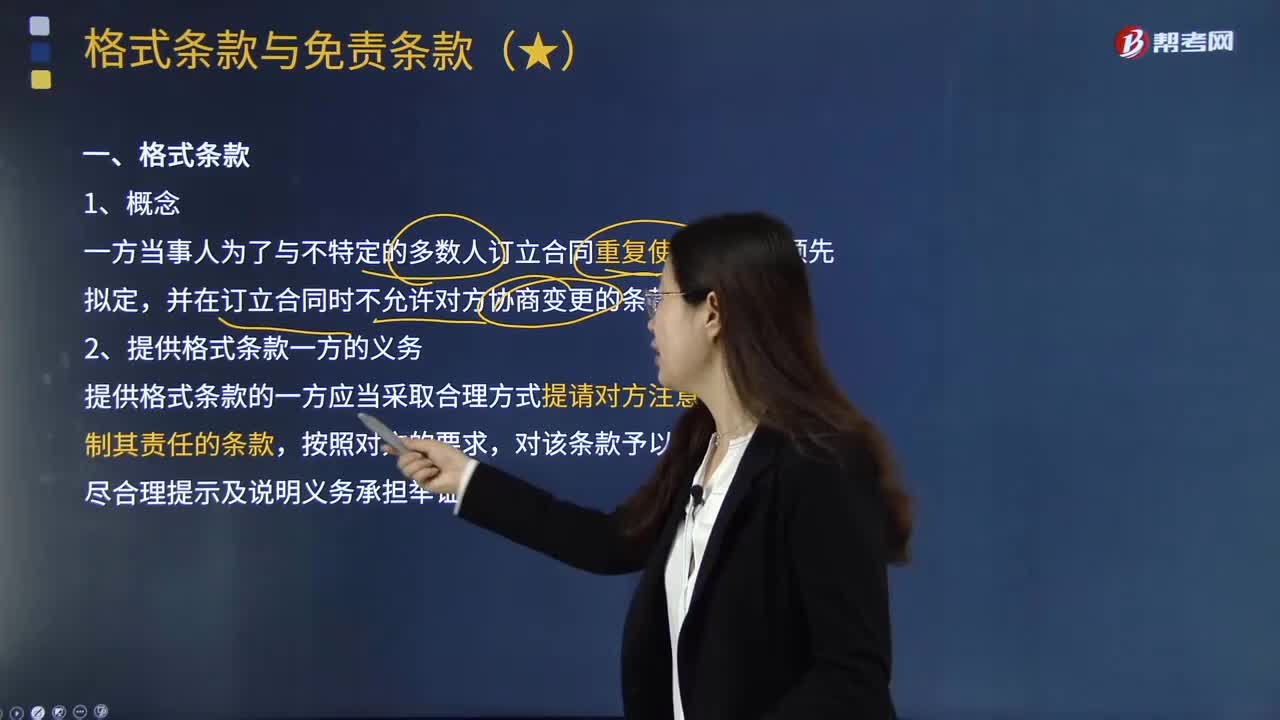

05:29格式條款與免責條款的內(nèi)容分別是什么?:格式條款與免責條款的內(nèi)容分別是什么?免責條款是指當事人約定的用以免除或限制其未來合同責任的條款。并在訂立合同時不允許對方協(xié)商變更的條款,2.提供格式條款一方的義務;提供格式條款的一方應當采取合理方式提請對方注意免除或者限制其責任的條款。(1)對格式條款的理解發(fā)生爭議的,應當作出不利于提供格式條款一方的解釋,(1)格式條款具有《合同法》規(guī)定的合同無效和免責條款無效的情形時無效。

08:23

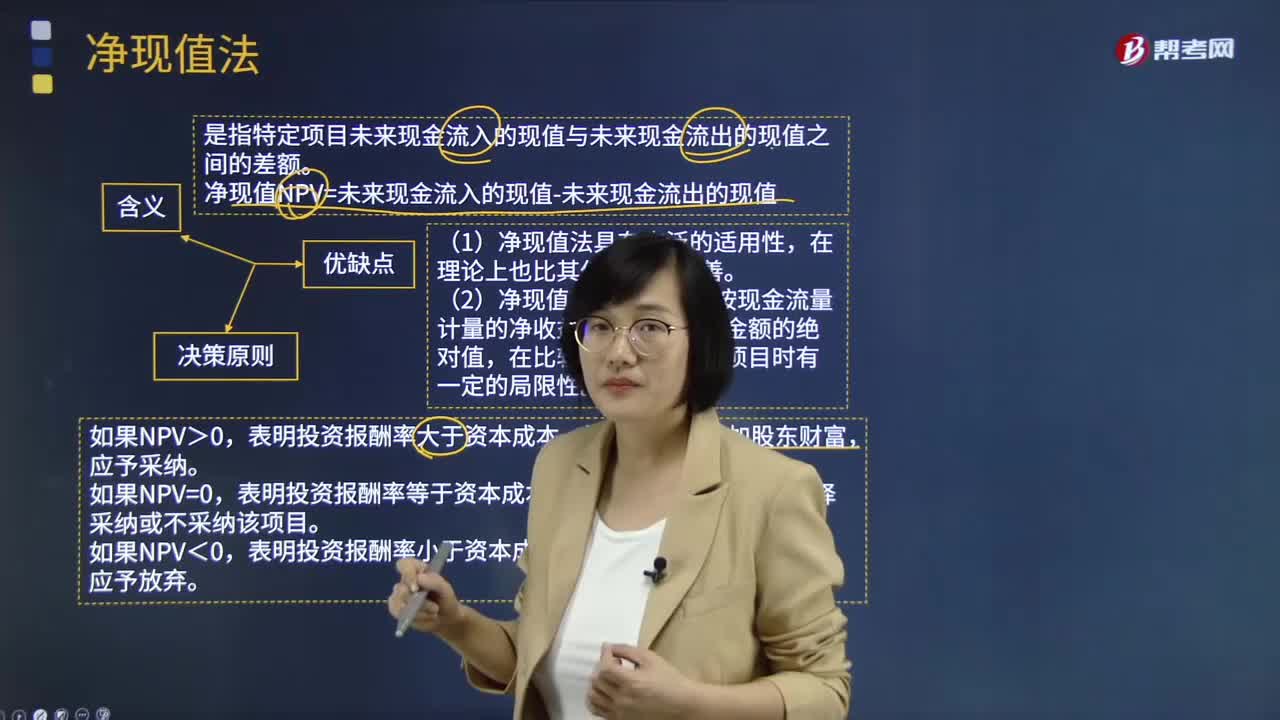

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點分別是什么?:是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報酬率大于資本成本,該項目可以增加股東財富。表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,該項目將減損股東財富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,在比較投資額不同的項目時有一定的局限性。

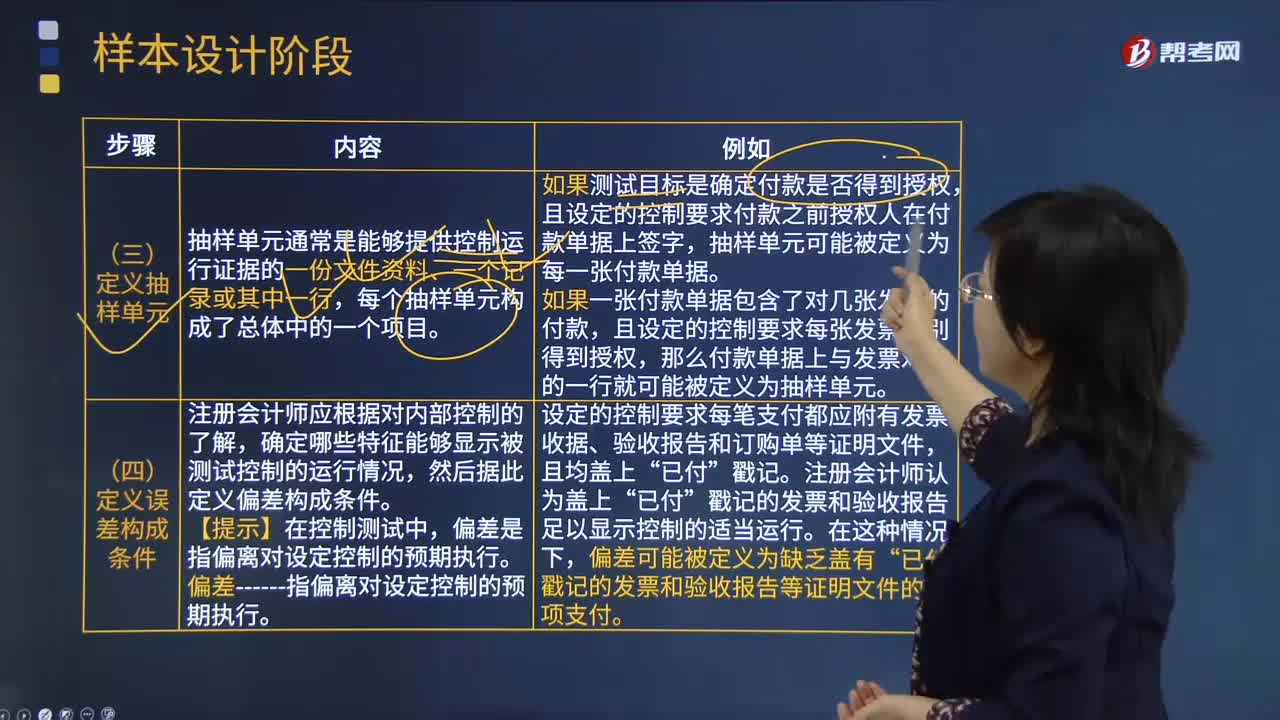

03:00

03:00樣本設計階段定義抽樣單元和定義誤差構成條件的含義分別是什么?:樣本設計階段定義抽樣單元和定義誤差構成條件的含義分別是什么?抽樣單元通常是能夠提供控制運行證據(jù)的一份文件資料、一個記錄或其中一行。如果測試目標是確定付款是否得到授權,且設定的控制要求付款之前授權人在付款單據(jù)上簽字。抽樣單元可能被定義為每一張付款單據(jù),且設定的控制要求每張發(fā)票分別得到授權。那么付款單據(jù)上與發(fā)票對應的一行就可能被定義為抽樣單元,確定哪些特征能夠顯示被測試控制的運行情況。

06:01

06:01審計抽樣的適用性是指什么?:在風險評估程序、控制測試和實質性程序中,有些審計程序可以使用審計抽樣,有些審計程序則不宜使用審計抽樣。1.風險評估程序----不涉及審計抽樣;考慮使用審計抽樣實施控制測試。就能獲取有關信息技術應用控制運行有效性的審計證據(jù)。3.實質性程序----使用審計抽樣實施細節(jié)測試,此時不需使用審計抽樣,A.從某類交易中選取特定項目進行檢查構成審計抽樣,D.審計抽樣更適用于控制測試。

00:24

00:24怎么區(qū)分附條件與附期限?:怎么區(qū)分附條件與附期限?期限是一定發(fā)生的,而條件是不一定發(fā)生的,比如說孫某與趙某約定,趙某若于年內(nèi)結婚,孫某將把其名下一套房屋借給趙某使用1年。這個就是不確定的哈,因此屬于附條件的。

01:05

01:05怎樣理解“本土獨立性和適應能力”與“全球協(xié)作程度”?:與“全球協(xié)作程度?即企業(yè)為追求經(jīng)營效率和效果在全球范圍內(nèi)進行資源配置和運營的程度:可以理解為。將各個生產(chǎn)環(huán)節(jié)分配到不同地區(qū):這種不同地區(qū)的配合程度,判斷依據(jù)就是看企業(yè)是否將生產(chǎn)的不同環(huán)節(jié)分布在了不同的國家。本土獨立性和適應能力。適應能力是企業(yè)的產(chǎn)品被當?shù)啬繕耸袌鼋邮艿某潭龋邯毩⑿灾饕侵v企業(yè)對當?shù)厥袌霏h(huán)境的反應程度;是否可以做出獨立的決策(反應)。

01:18

01:18民事法律行為成立的有效條件是什么?:民事法律行為成立的有效條件是什么?民事法律行為是民事主體通過意思表示設立、變更或終止民事法律關系的行為。民事法律行為只有具備一定的成立條件,民事法律行為的成立要件包括一般成立要件和特殊成立要件。民事法律行為的一般成立要件。指所有的民事法律行為所共同具備的成立要件,法律行為的一般成立要件有三項。當事人是進行民事法律行為的民事主體;法律行為既告成立,互相意思表示一致時法律行為方告成立。

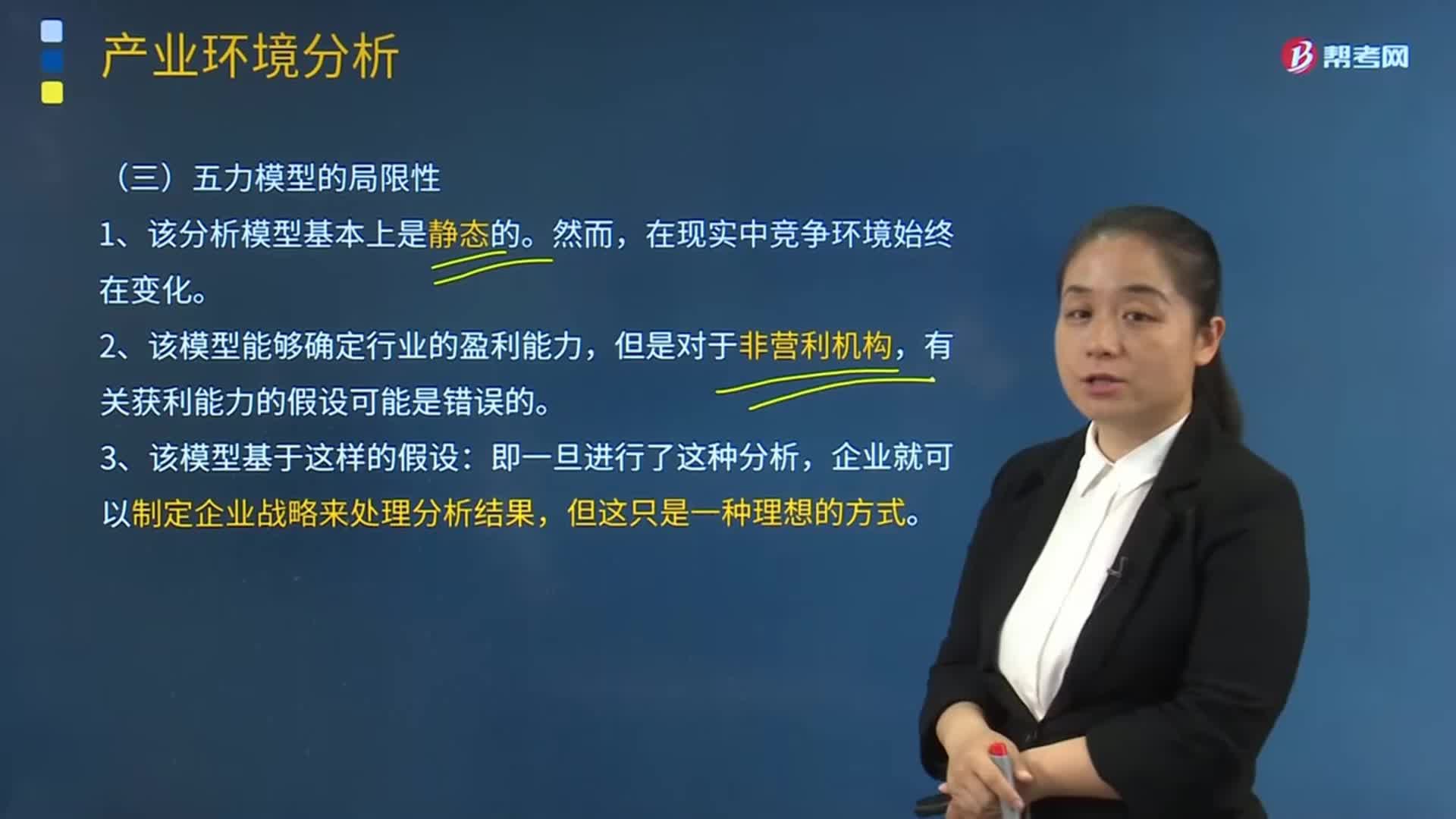

13:08

13:08五力模型的局限性的主要內(nèi)容是什么?:可以有效的分析客戶的競爭環(huán)境。2、該模型能夠確定行業(yè)的盈利能力,4、該模型假設戰(zhàn)略制定者可以了解整個行業(yè)(包括所有潛在的進入者和替代產(chǎn)品)的信息。5、該模型低估了企業(yè)與供應商、客戶或分銷商、合資企業(yè)之間可能建立長期合作關系以減輕相互之間威脅的可能性。6、該模型對產(chǎn)業(yè)競爭力的構成要素考慮不夠全面,任何一個產(chǎn)業(yè)內(nèi)部都存在不同程度的互補互動(指互相配合一起使用)的產(chǎn)品或服務業(yè)務。

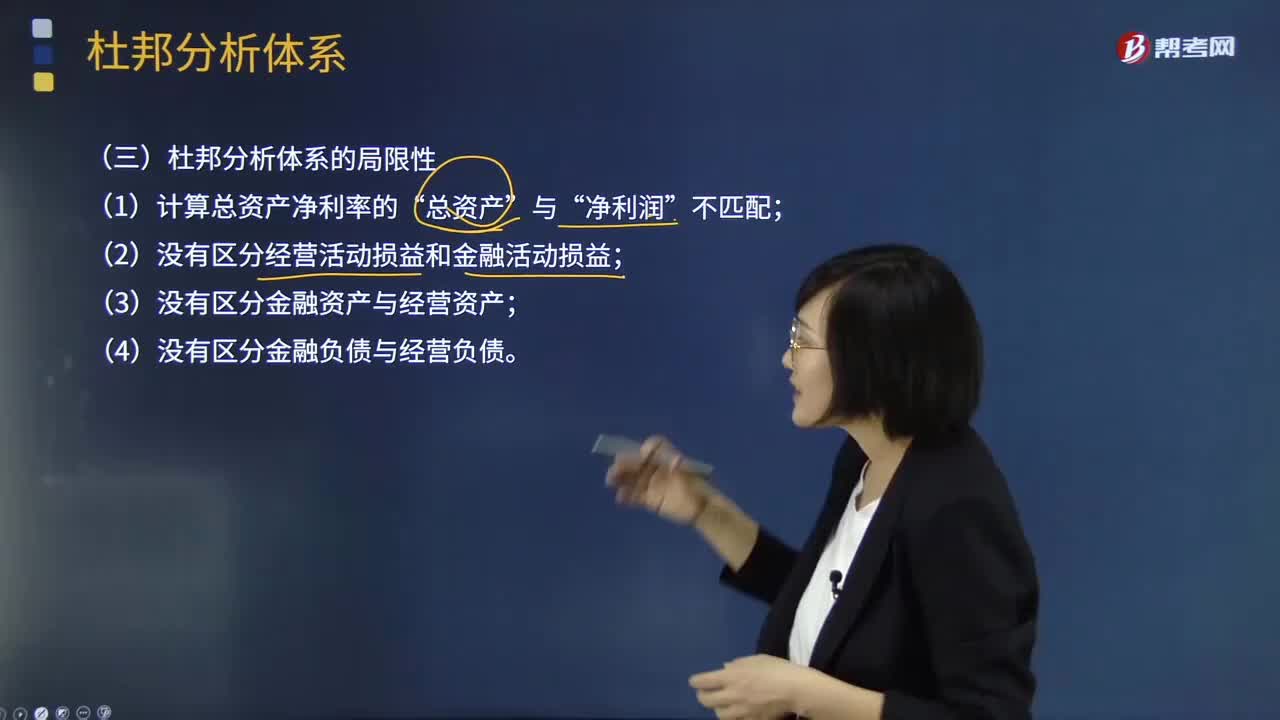

02:06

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權人享有的權利,企業(yè)的金融資產(chǎn)是投資活動的剩余,金融費用也應從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費用,(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負債與經(jīng)營負債。

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日