下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:19

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計算原理有作業(yè)的認定、作業(yè)成本庫的設計、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時間和單位時間耗用的資源)相等。

02:35

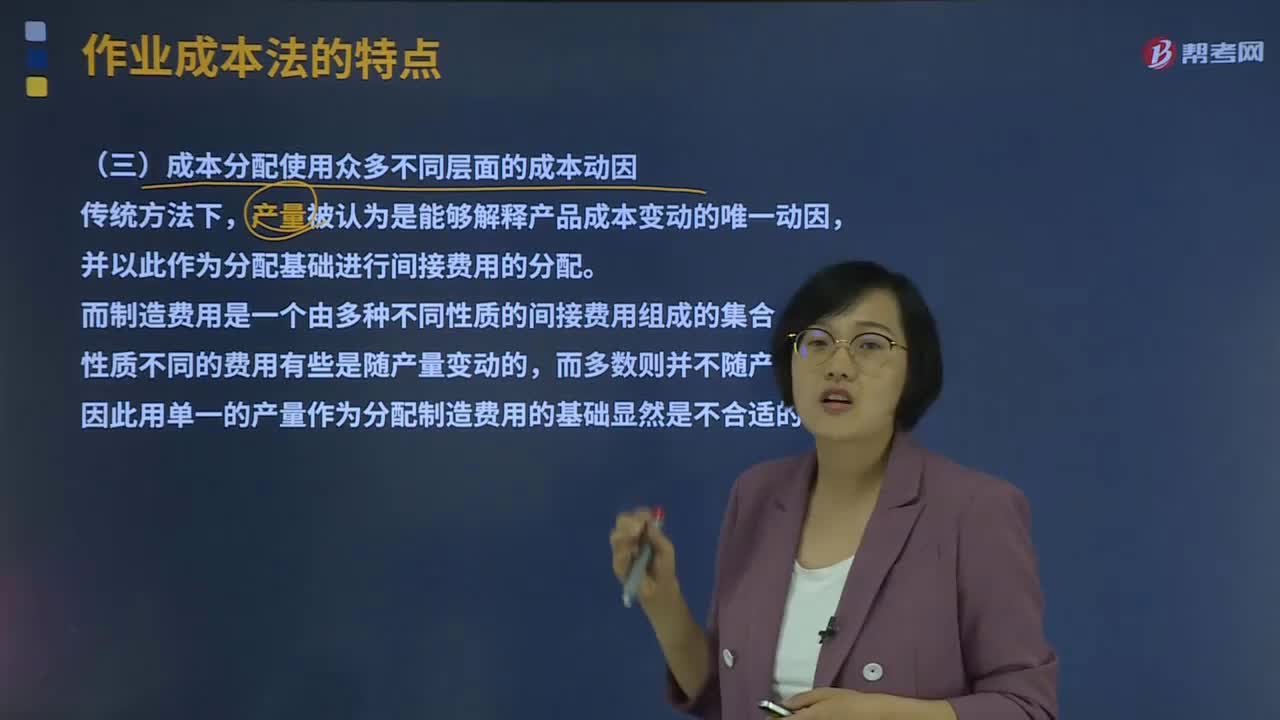

02:35成本分配使用眾多不同層面的成本動因是什么?:成本分配使用眾多不同層面的成本動因是什么?產(chǎn)量被認為是能夠解釋產(chǎn)品成本變動的唯一動因,并以此作為分配基礎進行間接費用的分配。采用不同層面的、眾多的成本動因進行成本分配,要比采用單一分配基礎更加合理,更能保證產(chǎn)品成本計算的準確性。而制造費用是一個由多種不同性質的間接費用組成的集合,這些性質不同的費用有些是隨產(chǎn)量變動的,因此用單一的產(chǎn)量作為分配制造費用的基礎顯然是不合適的。

03:24

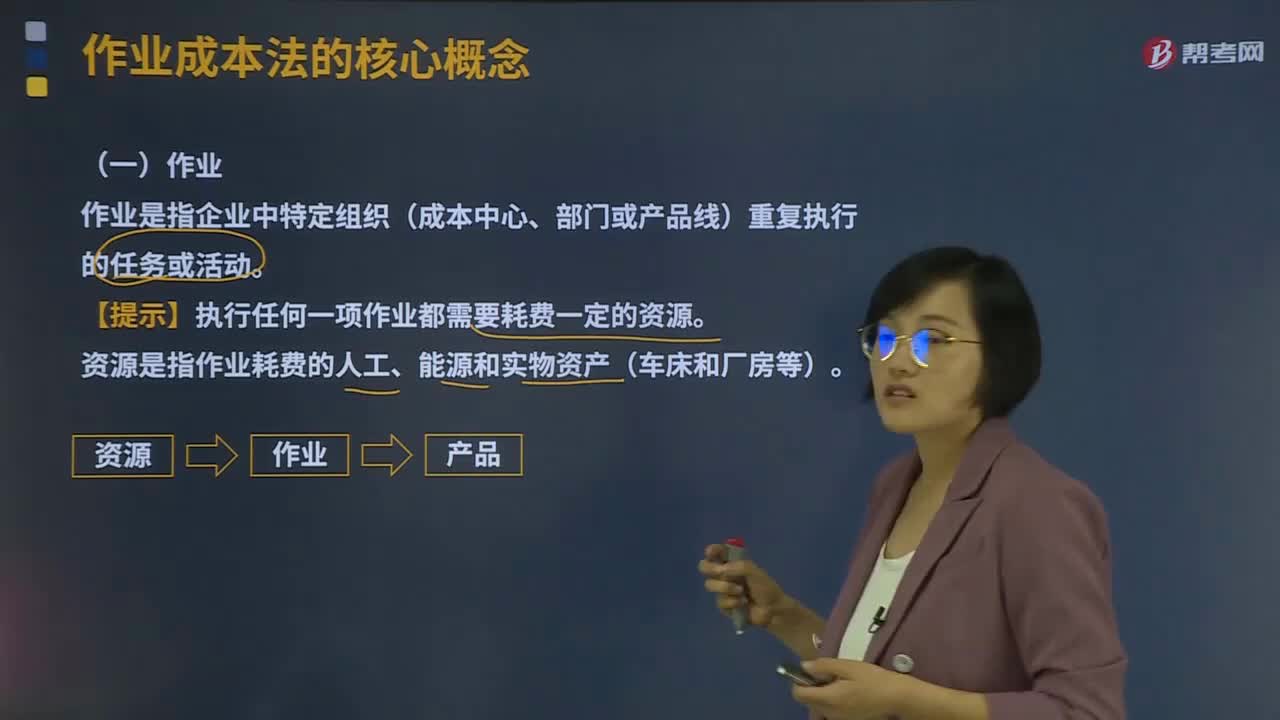

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復執(zhí)行的任務或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅動因素:產(chǎn)量是直接材料成本的驅動因素;即直接材料的成本動因,檢驗次數(shù)就是檢驗成本的驅動因素。即檢驗成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅動因素。依據(jù)資源成本動因可以將資源成本分配給各有關作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅動因素:

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

06:11

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務的成本結構亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費用(主要是折舊費用等固定成本)比重大大增加,因此制造費用的分配科學與否將很大程度上決定產(chǎn)品成本計算的準確性和成本控制的有效性。傳統(tǒng)的成本計算方法存在兩個重要缺點:(1)將固定成本分攤給不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎分配制造費用。高產(chǎn)量產(chǎn)品成本高估;

02:17

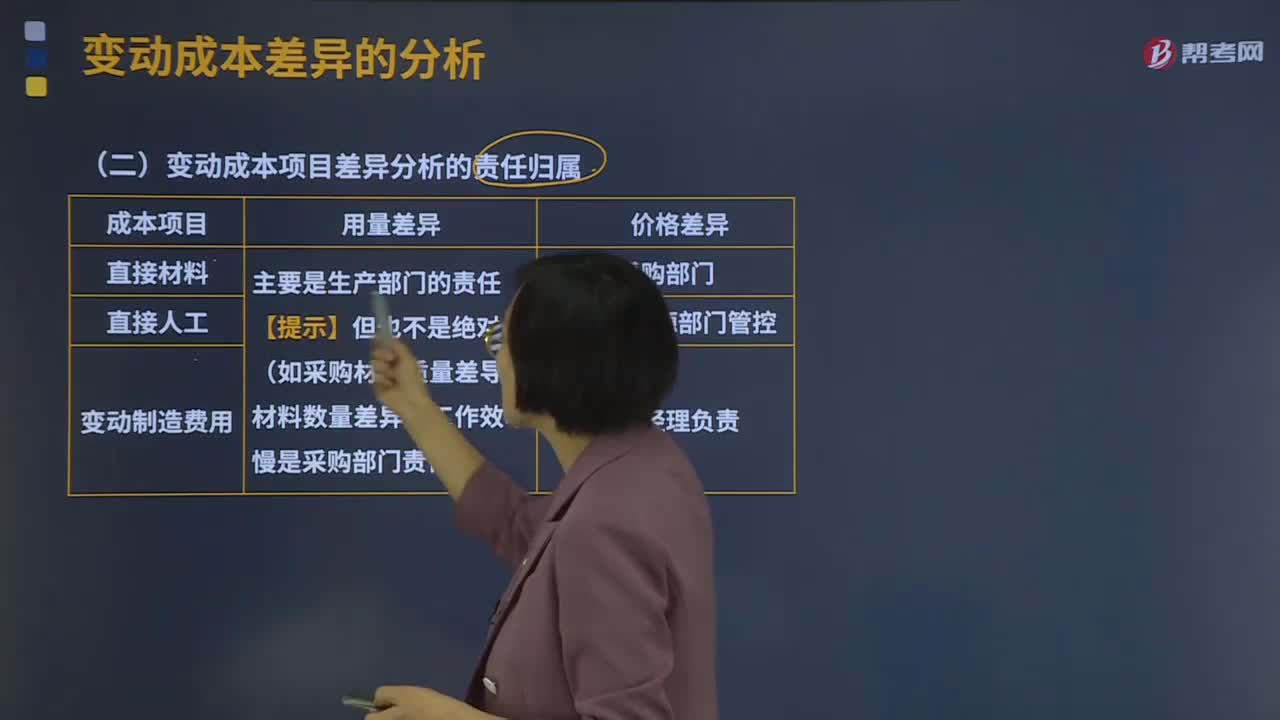

02:17變動成本項目差異分析的責任歸屬是什么?:變動成本項目差異分析的責任歸屬是什么?產(chǎn)品的實際成本與目標成本往往不一致。實際成本與標準成本之間的差額,稱為標準成本差異,成本差異是反映實際成本脫離預定目標程度的信息。變動成本差異的計算:成本差異=實際成本-標準成本,價格差異=實際數(shù)量×(實際價格-標準價格),A.材料運輸保險費率提高,材料價格差異是在采購過程中形成的采購部門未能按標準價格進貨的原因有許多

16:21

16:21變動成本差異應該如何計算?:成本差異=實際成本-標準成本:直接人工效率差異=(實際工時-標準工時)×標準工資率=(Q實際-Q標準)×P標準,變動制造費用效率差異=(實際工時-標準工時)×變動制造費用標準分配率=(Q實際-Q標準)×P標準,變動制造費用耗費差異=實際工時×(變動制造費用實際分配率-變動制造費用標準分配率)=Q實際×(P實際-P標準),根據(jù)上述公式計算直接材料數(shù)量差異和價格差異。

00:54

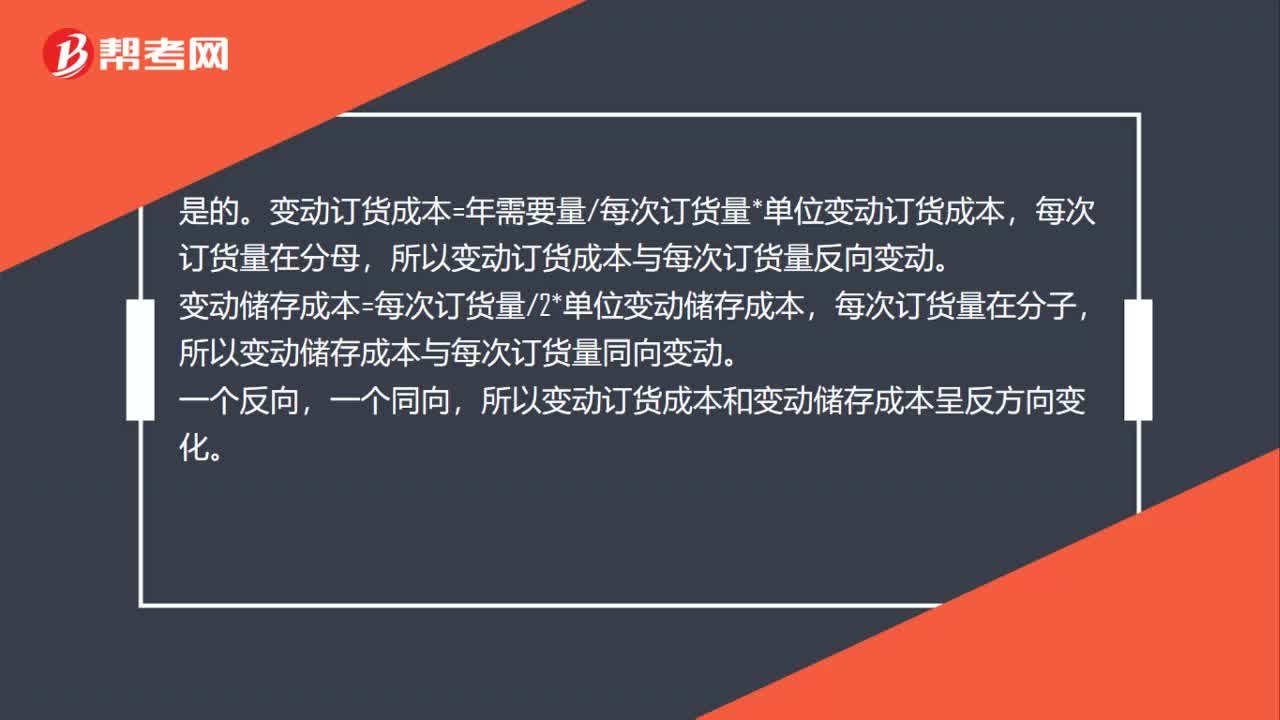

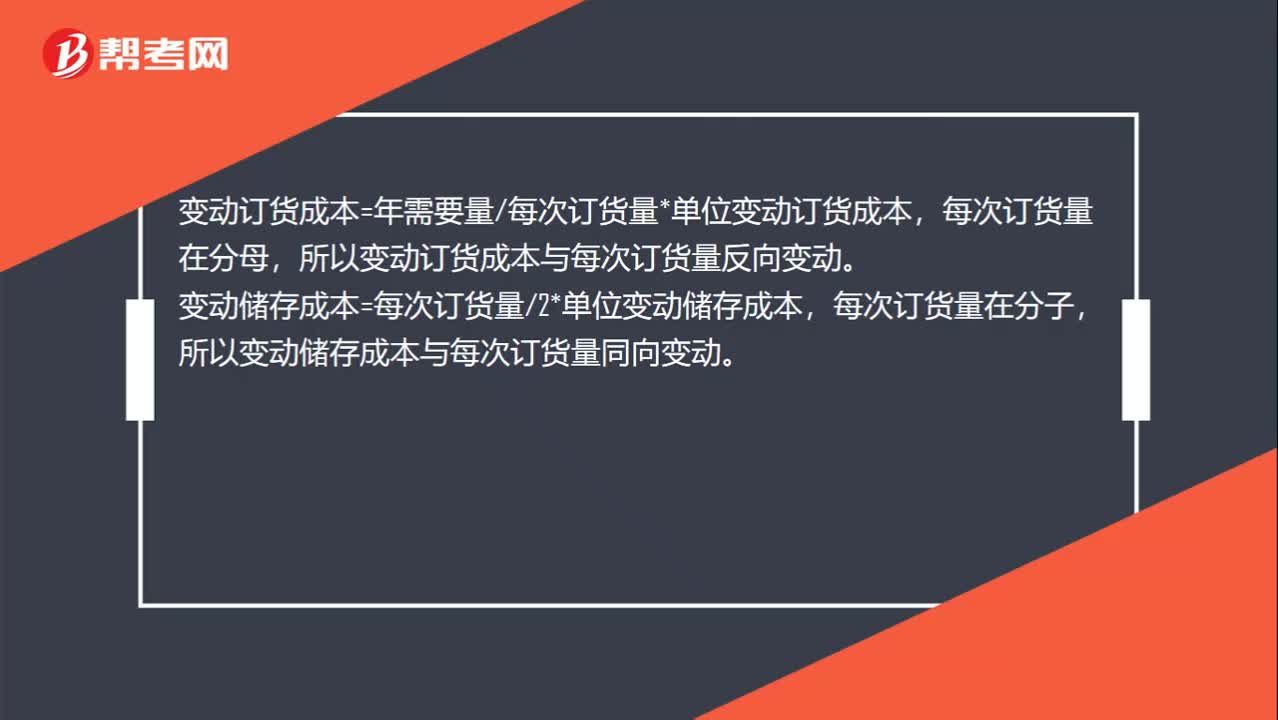

00:54隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

00:18

00:18銷量變化的時候,單位變動成本不隨銷量變化而變化嗎?:銷量變化的時候,是變動成本總額變動,而單位變動成本不隨銷量變化而變化。

00:22

00:22為什么單位變動成本的單位跟單價一致?:為什么單位變動成本的單位跟單價一致?因為單價和單位變動成本都是針對單位產(chǎn)品來說的,所以他們的單位是一樣的,都是針對單位產(chǎn)品多少元(或萬元等)。

00:25

00:25單位儲存變動成本怎么計算?:單位儲存變動成本怎么計算?除資金成本外,不考慮其他儲存成本。所以單位變動儲存成本=單位存貨占用資金應計利息=單位存貨價值*資本成本=100*10%。

05:30

05:30法律關系變動的原因是什么?:法律關系發(fā)生變動的原因是什么?法律關系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權利主體的意志為轉移可以分為行為和事件兩類。行為是指以權利主體的意志為轉移、能夠引起法律后果的法律事實,因此事實行為構成通常不受行為人行為能力的影響,但能夠引起法律關系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日