下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:00

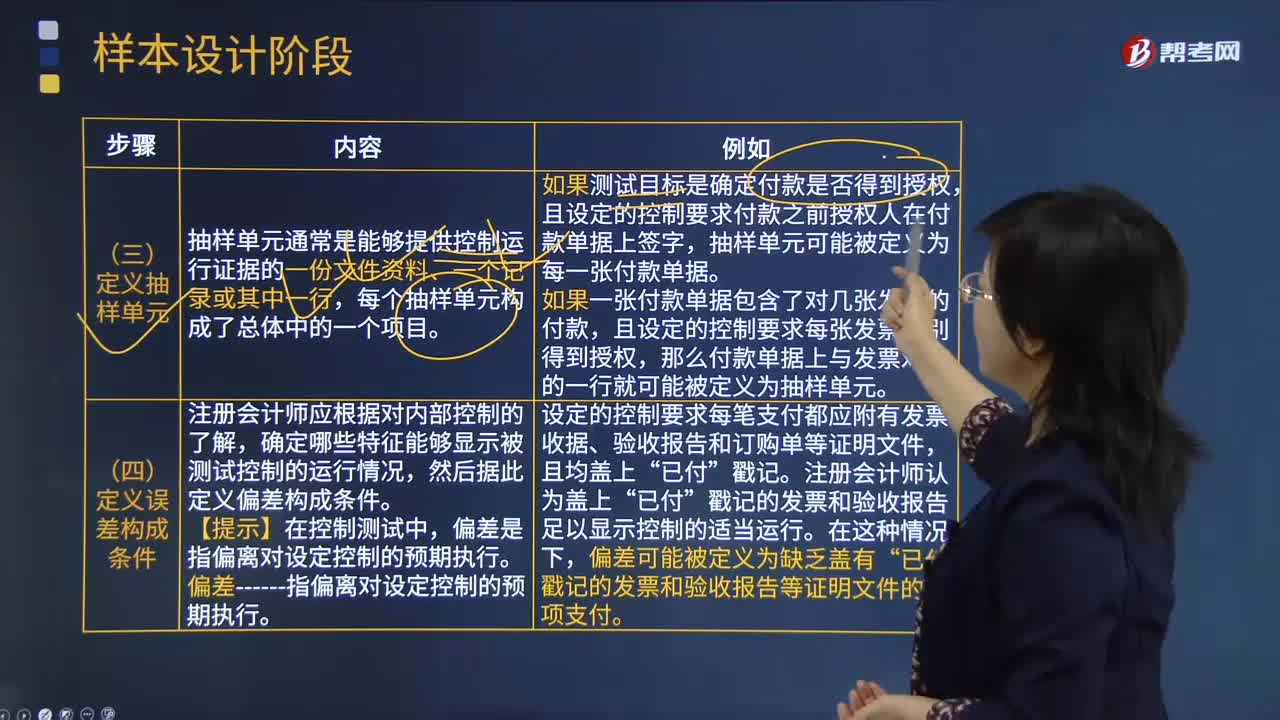

03:00樣本設(shè)計階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?:樣本設(shè)計階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?抽樣單元通常是能夠提供控制運行證據(jù)的一份文件資料、一個記錄或其中一行。如果測試目標是確定付款是否得到授權(quán),且設(shè)定的控制要求付款之前授權(quán)人在付款單據(jù)上簽字。抽樣單元可能被定義為每一張付款單據(jù),且設(shè)定的控制要求每張發(fā)票分別得到授權(quán)。那么付款單據(jù)上與發(fā)票對應(yīng)的一行就可能被定義為抽樣單元,確定哪些特征能夠顯示被測試控制的運行情況。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權(quán)控制是否有效運行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

04:20

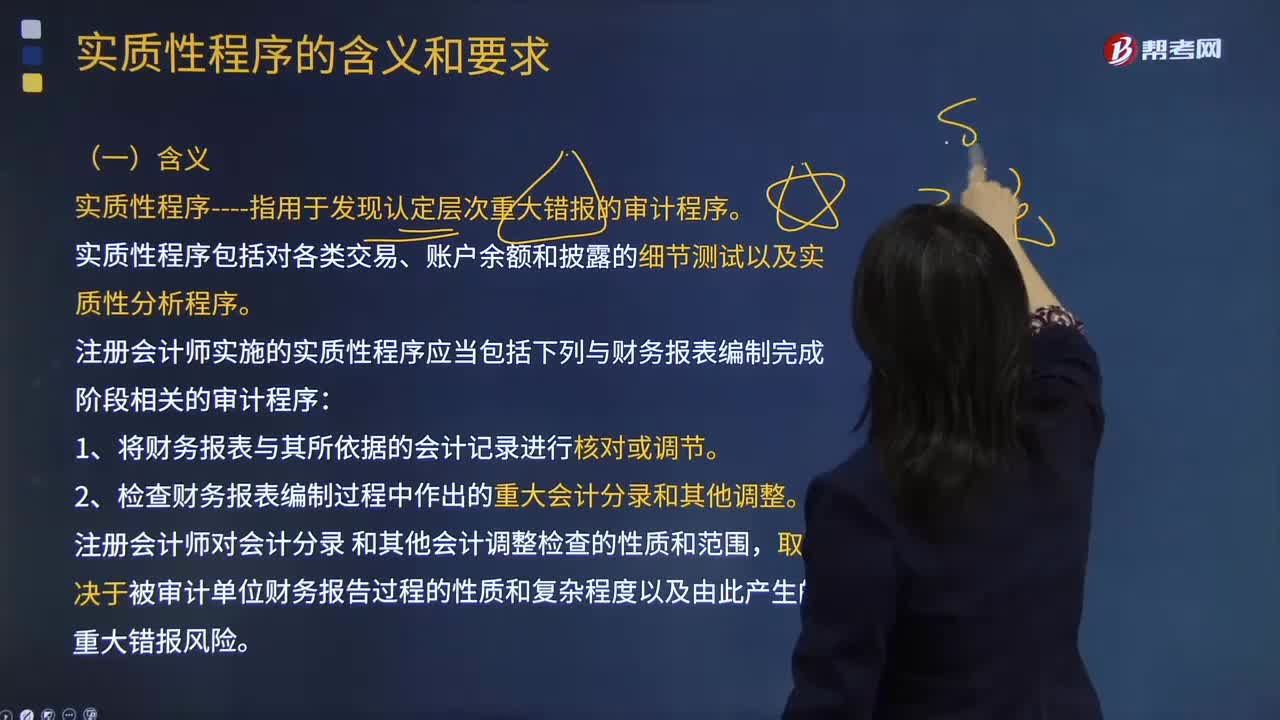

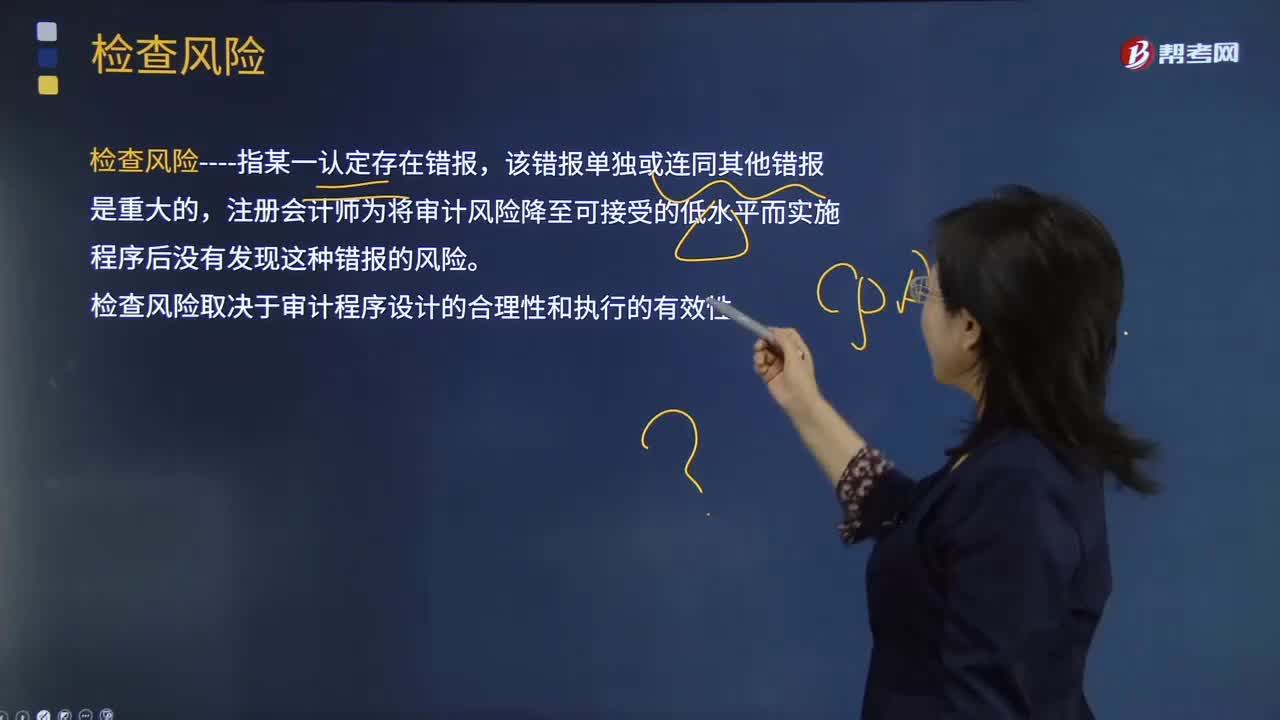

04:20檢查風險的含義是什么?:檢查風險與重大錯報風險的反向關(guān)系:可接受的檢查風險水平與認定層次重大錯報風險的評估結(jié)果成反向關(guān)系。評估的重大錯報風險越高,檢查風險----指某一認定存在錯報,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險。檢查風險取決于審計程序設(shè)計的合理性和執(zhí)行的有效性。【解析】限制審計報告用途與降低檢查風險無關(guān),A.檢查風險是指注冊會計師未能通過審計程序發(fā)現(xiàn)錯報

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標的方法。

09:09

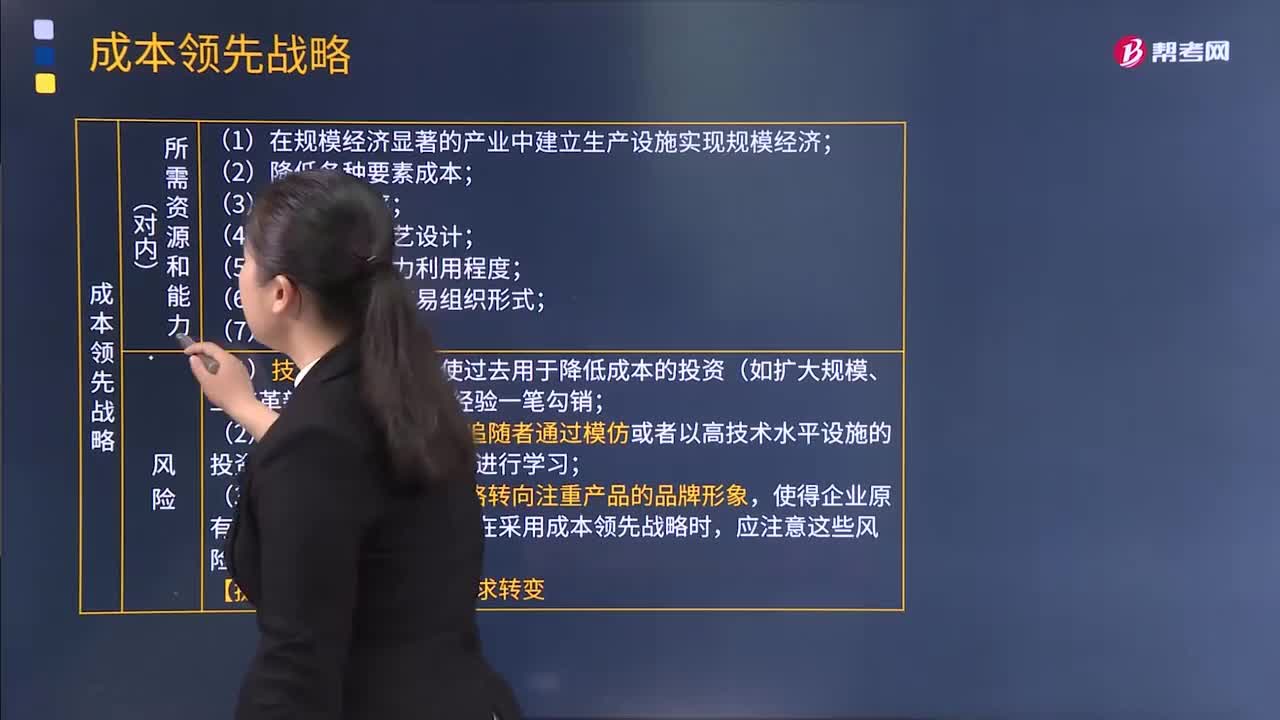

09:09基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?:基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?波特在《競爭戰(zhàn)略》一書中歸納總結(jié)了三種具有內(nèi)部一致性的基本競爭戰(zhàn)略,即成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。成本領(lǐng)先戰(zhàn)略:該戰(zhàn)略是指企業(yè)通過在內(nèi)部加強成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務(wù)和廣告等領(lǐng)域把成本降到最低限度,成為產(chǎn)業(yè)中的成本領(lǐng)先者的戰(zhàn)略。企業(yè)采用成本領(lǐng)先戰(zhàn)略可以使企業(yè)有效地面對產(chǎn)業(yè)中的五種競爭力量。

02:30

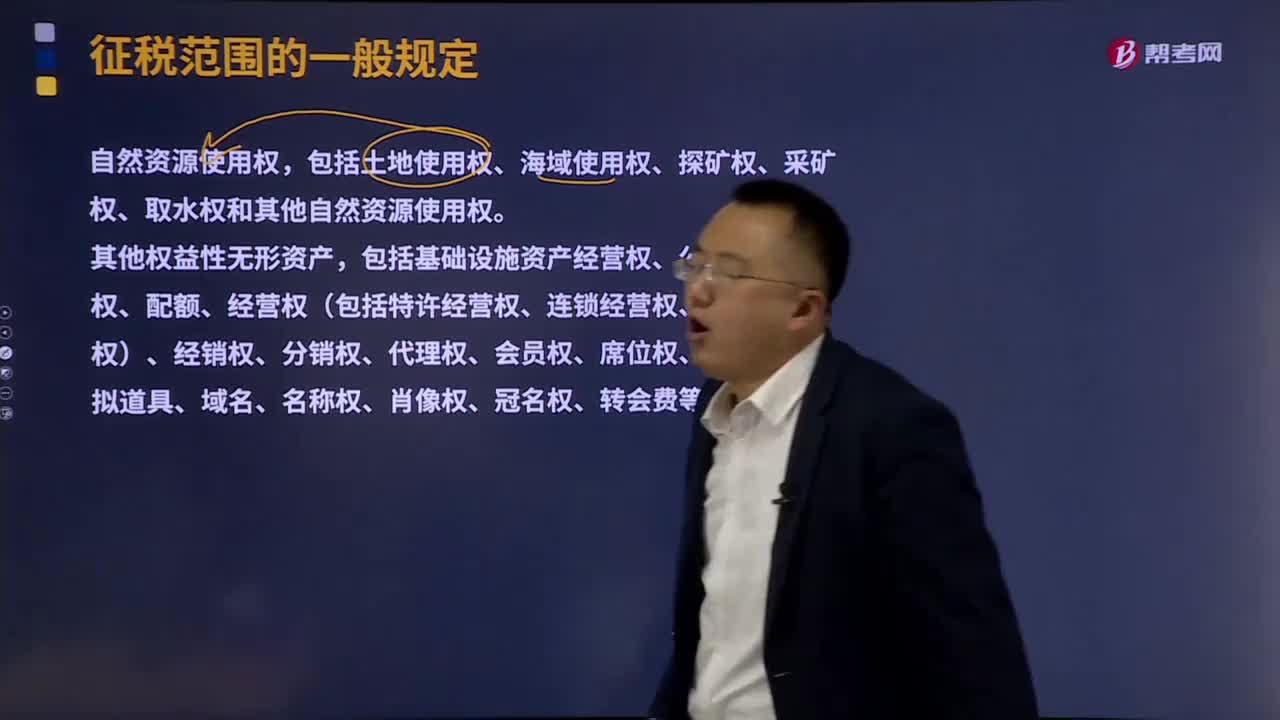

02:30銷售無形資產(chǎn)的含義是什么?:銷售無形資產(chǎn)的含義是什么?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資產(chǎn)、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,即將轉(zhuǎn)了權(quán)、商標權(quán)等稱為無形資產(chǎn)。銷售無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。包括技術(shù)、商標、著作權(quán)、商譽、自然資源使用權(quán)和其他權(quán)益性無形資產(chǎn)。其他權(quán)益性無形資產(chǎn)。

07:43

07:43財務(wù)比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務(wù)才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

06:49

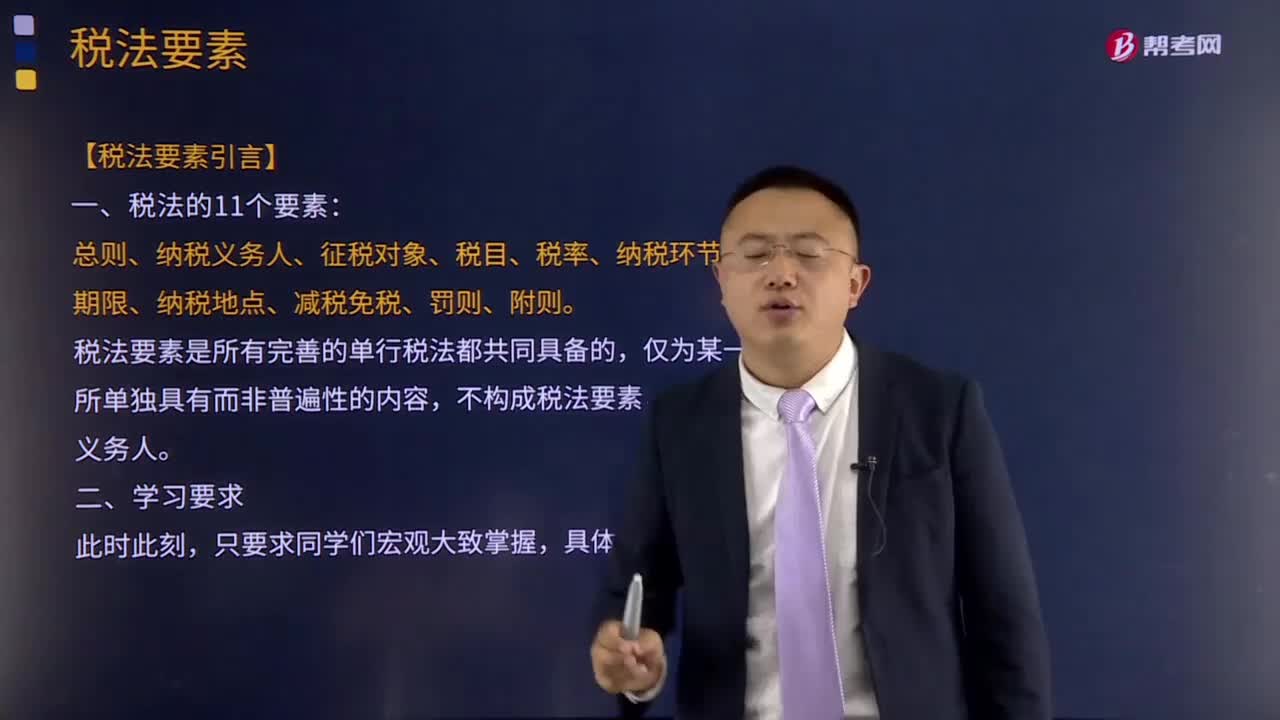

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

01:42

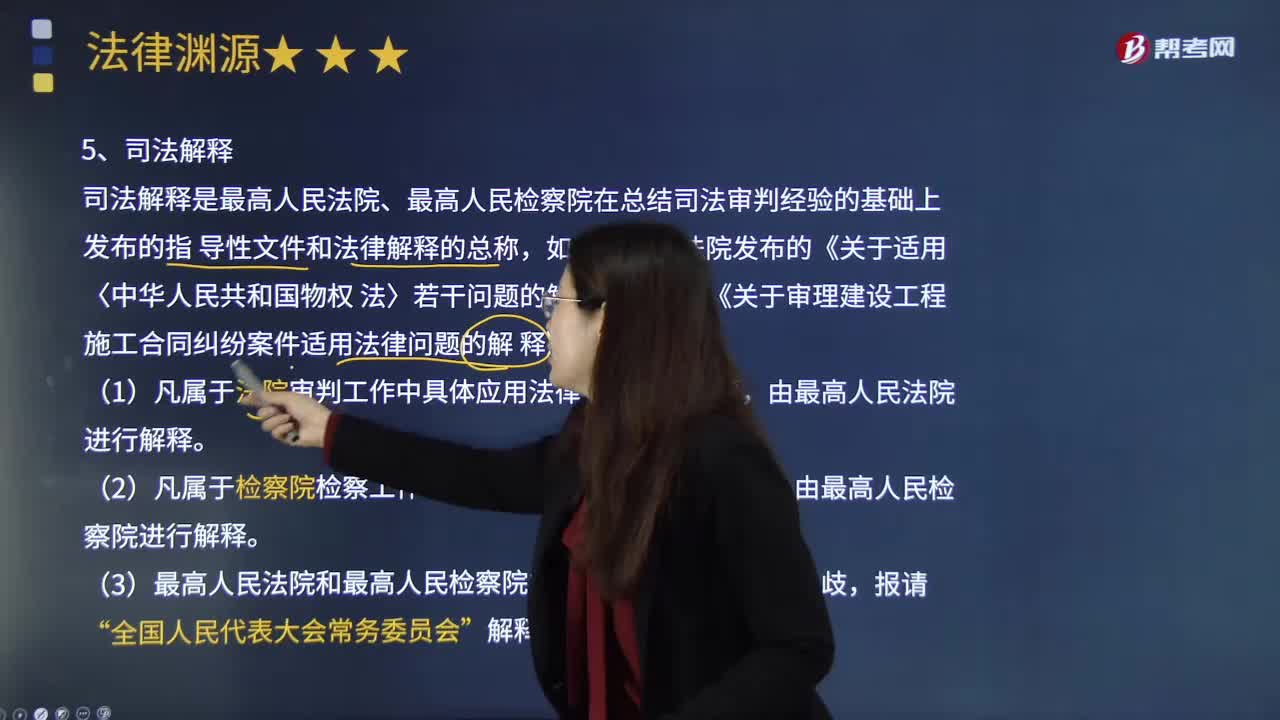

01:42司法解釋的含義是什么?:司法解釋是最高人民法院、最高人民檢察院在總結(jié)司法審判經(jīng)驗的基礎(chǔ)上發(fā)布的指 導性文件和法律解釋的總稱,如最高人民法院發(fā)布的《關(guān)于適用〈中華人民共和國物權(quán)法〉若干問題的解釋(一)》《關(guān)于審理建設(shè)工程施工合同糾紛案件適用法律問題的解釋》等。由最高人民法院進行解釋。2.凡屬于檢察院檢察工作中具體應(yīng)用法律、法令的問題,由最高人民檢察院進行解釋。3.最高人民法院和最高人民檢察院的解釋如果有原則性的分歧。

05:15

05:15帶你了解什么是規(guī)章的含義?:就執(zhí)行法律、國務(wù)院行政法規(guī)、決定、命令的事項在其職權(quán)范圍內(nèi)制定的規(guī)范性法律文件的總稱。①沒有法律或者國務(wù)院的行政法規(guī)、決定、命令的依據(jù),地方政府規(guī)章不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范,可以就執(zhí)行法律、行政法規(guī)、地方性法規(guī)的規(guī)定而需要制定規(guī)章的事項以及屬于本行政區(qū)域的具體行政管理事項“A.全國人大常委會有權(quán)部分修改由全國人大制定的基本法律。

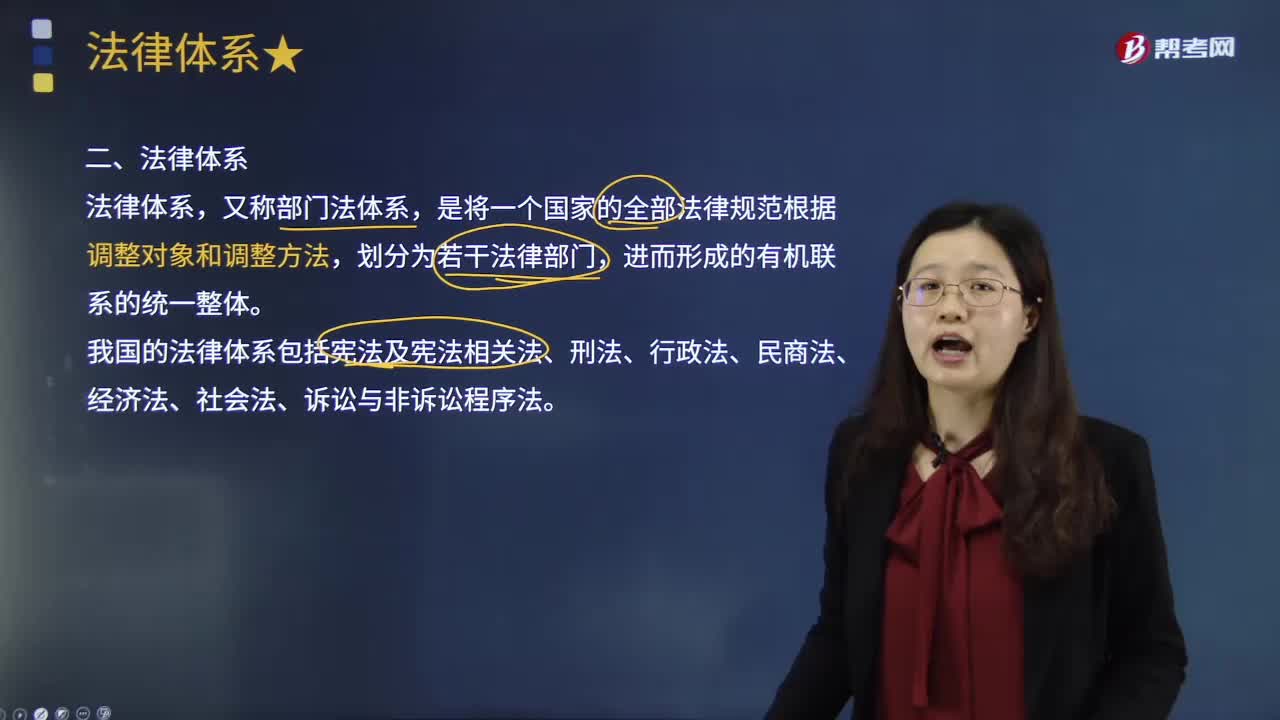

02:32

02:32怎樣理解法律體系的含義?:由法律、行政法規(guī)、地方性法規(guī)等多個層次的法律規(guī)范構(gòu)成的中國特色社會主義法律體系已經(jīng)形成“我國社會主義法律體系包含以下七個法律部門,憲法相關(guān)法是與憲法相配套、直接保障憲法實施和國家政權(quán)運作等方面的法律規(guī)范的總和,有關(guān)國家機構(gòu)的產(chǎn)生、組織、職權(quán)和基本工作制度的法律;行政法是規(guī)定行政主體的組織、職權(quán)、行使職權(quán)的方式、程序以及行使行政職權(quán)的法制監(jiān)督。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日