下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

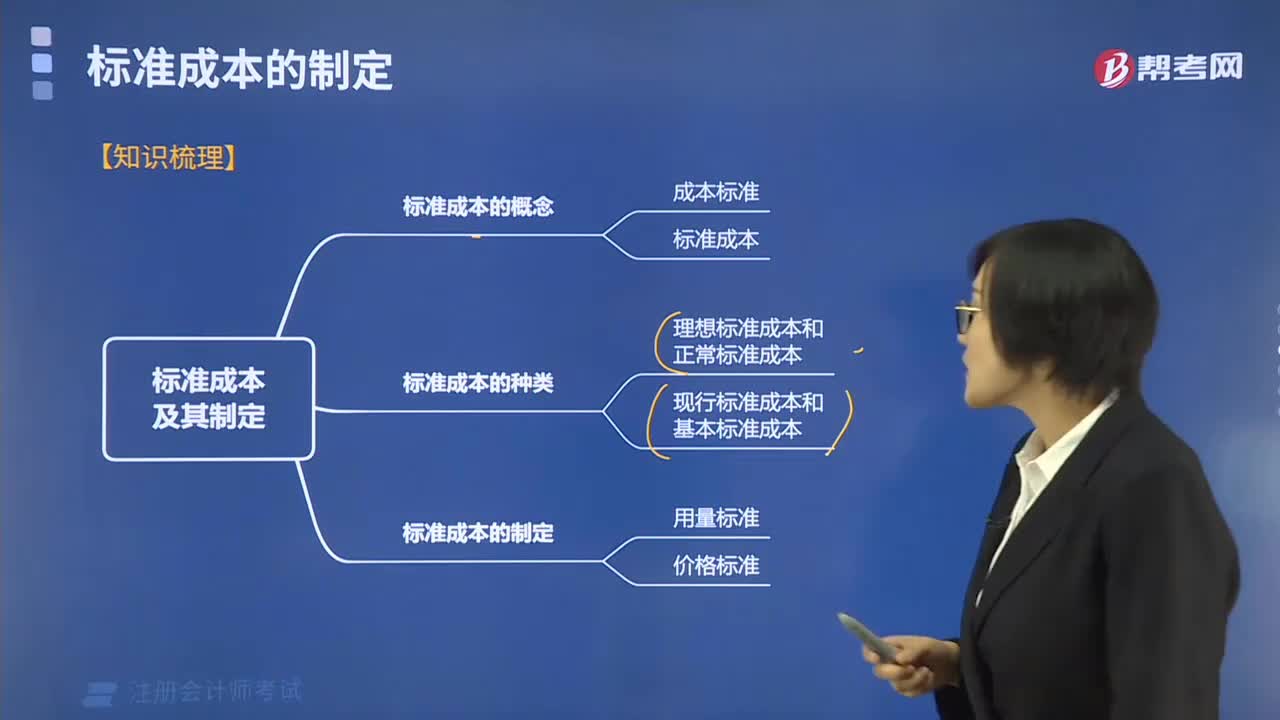

2020年注冊會計師考試報名在即,網校匯總了一些關于標準成本法的知識點。這些知識點都是歷年考試中的易考點,希望大家可以熟悉并掌握住。以下就是相關的知識點匯總:

【問題1】理想標準成本和正常標準成本的主要區(qū)別?

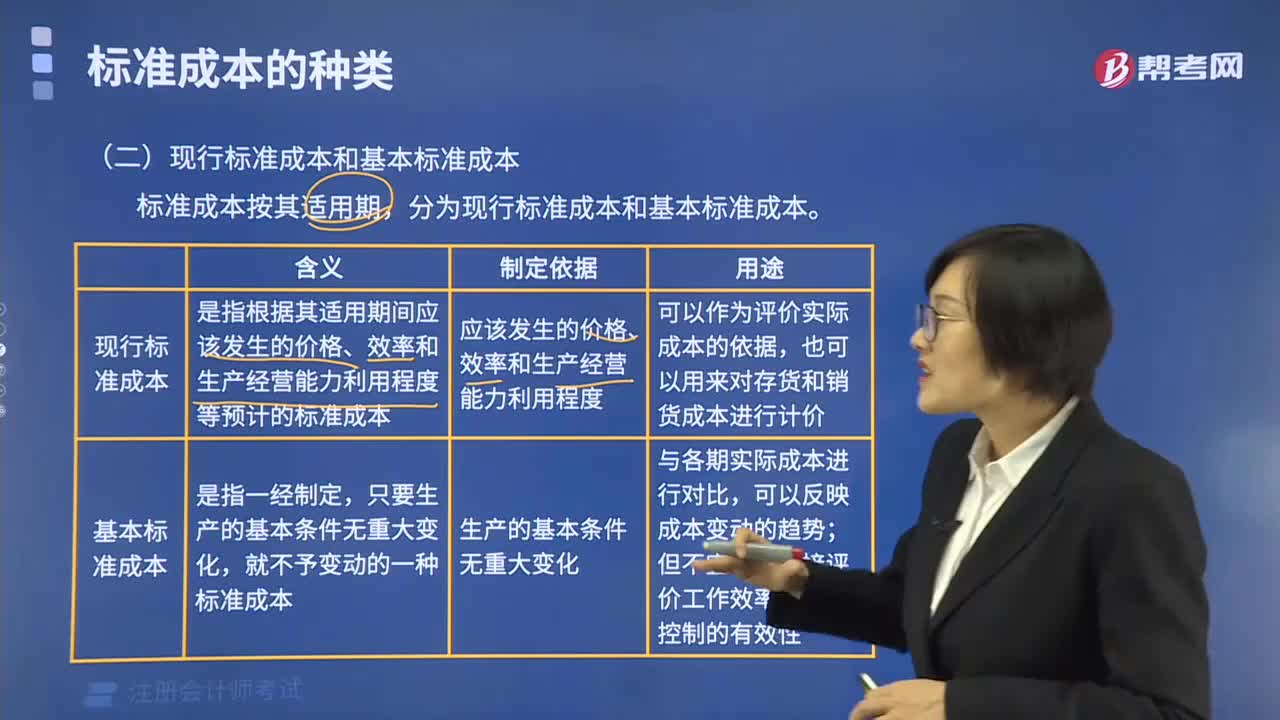

【問題2】如何區(qū)分現(xiàn)行標準成本和基本標準成本?

【問題3】如何判斷是否發(fā)生了“生產的基本條件的重大變化”?

所謂生產的基本條件的重大變化是指產品的物理結構變化,重要原材料和勞動力價格的重要變化,生產技術和工藝的根本變化等。只有這些條件發(fā)生變化,基本標準成本才需要修訂。由于市場供求變化導致的售價變化和生產經營能力利用程度變化,由于工作方法改變而引起的效率變化等,不屬于生產的基本條件的重大變化。

【問題4】正常標準成本下價格標準和用量標準的具體內容。

【問題5】變動成本項目差異分析的責任歸屬。

【問題6】固定制造費用差異分析的兩因素差異和三因素差異如何區(qū)分?

1.二因素差異分析

(1)固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù)

(2)固定制造費用能量差異=固定制造費用預算數(shù)-固定制造費用標準成本

2.三因素差異分析

(1)耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù) =固定制造費用實際數(shù)-固定制造費用標準分配率×生產能量 (2)閑置能量差異=固定制造費用預算-實際工時×固定制造費用標準分配率 =(生產能量-實際工時)×固定制造費用標準分配率

(3)效率差異=(實際工時-實際產量標準工時)×固定制造費用標準分配率

3.總結:

(1)二因素和三因素中的耗費差異是一樣的。

(2)閑置能量差異+效率差異=(固定制造費用標準分配率×生產能量-實際工時×固定制造費用標準分配率)+(實際工時×固定制造費用標準分配率-實際產量標準工時×固定制造費用標準分配率)=固定制造費用標準分配率×生產能量-實際產量標準工時×固定制造費用標準分配率=固定制造費用預算數(shù)-固定制造費用標準成本=固定制造費用能量差異

【問題7】如何區(qū)分作業(yè)成本法下的成本動因和作業(yè)成本動因?

(1)資源是指作業(yè)耗費的人工、能源和實物資產(車床和廠房等)。

資源成本動因:是引起作業(yè)成本增加的驅動因素,依據(jù)資源成本動因可以將資源成本分配給各有關作業(yè)。

(2)作業(yè)成本動因:是引起產品成本增加的驅動因素,依據(jù)作為成本動因可以將作為成本分配給各產品。

(3)作業(yè)成本法的基本指導思想是,“作業(yè)消耗資源、產品(服務或顧客)消耗作業(yè)”。根據(jù)這一指導思想,作業(yè)成本法把成本計算過程劃分為兩個階段。

作業(yè)成本法下,間接成本的分配路徑是:“資源→作業(yè)→產品”。

【問題8】作業(yè)成本法的成本分配的主要方法及適用。

作業(yè)成本法的成本分配主要使用追溯和動因分配,盡可能減少不準確的分攤,因此能夠提供更加真實、準確的成本信息。

(1)成本追溯,是指把成本直接分配給相關的成本對象。

【提示】使用直接追溯方式得到的產品成本是最準確的

(2)動因分配,是指根據(jù)成本動因將成本分配到各成本對象的過程。

【提示】動因分配雖然不像追溯那樣準確,但只要因果關系建立恰當,成本分配的結果同樣可以達到較高的準確程度.

(3)分攤,有些成本既不能追溯,也不能合理、方便地找到成本動因,只好使用產量作為分配基礎,將其強制分攤給成本對象。

【問題9】如何區(qū)分單位級、批次級、品種級、生產維持級作業(yè)?

【問題10】作業(yè)成本動因的種類。

以上就是注冊會計師《財務成本管理》中標準成本法的相關知點總結。大家快學習起來吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料