下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36作業(yè)成本核算模型是什么?:作業(yè)成本核算模型是什么?作業(yè)成本核算模型是實施作業(yè)成本法(Activity-Based Costing)的基礎,是對作業(yè)成本法核算體系的描述,因此作業(yè)成本核算模型在作業(yè)成本法的實施過程中具有重要地位。作業(yè)成本要素是構成作業(yè)成本核算模型的元素,他們按照一定規(guī)則組合在一起形成作業(yè)成本核算模型。

00:48

00:48統(tǒng)計推論法的主要優(yōu)缺點是什么?:統(tǒng)計推論法的主要優(yōu)缺點是什么?統(tǒng)計推論法的主要優(yōu)點:1.在數(shù)據(jù)充足可靠的情況下簡單易行;2.結果準確率高。統(tǒng)計推論法的局限性:1.由于歷史事件的前提和環(huán)境已發(fā)生了變化,不一定適用于今天或未來;2.沒有考慮事件的因果關系,使外推結果可能產(chǎn)生較大偏差。為了修正這些偏差,有時必須在歷史數(shù)據(jù)的處理中加入專家或集體的經(jīng)驗修正。

00:39

00:39敏感程度法的特點是什么?:敏感程度法的特點:優(yōu)點:計算過程簡單,也易于理解。缺點:在進行敏感性分析時,只允許一個變量發(fā)生變動,而假設其他變量保持不變,沒有給出每一個數(shù)值發(fā)生的可能性。敏感程度法是根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

00:34

00:34會計的主要作用是什么?:會計的主要作用是什么?會計的主要作用是有利于保護投資者和債權人的利益;有利于吸收社會投資;有利于政府的宏觀管理公司在統(tǒng)一的財務、會計制度規(guī)定下籌集分配資金,記錄反映經(jīng)濟業(yè)務,有利于政府掌握情況,制定政策,實施管理。

01:30

01:30頭腦風暴法的特點是什么?:頭腦風暴法的特點聯(lián)想反應、熱情感染、競爭意識、個人欲望。聯(lián)想是產(chǎn)生新觀念的基本過程,在集體討論問題的過程中,每提出一個新的觀念。相繼產(chǎn)生一連串的新觀念,形成新觀念堆。為創(chuàng)造性地解決問題提供了更多的可能性,集體討論問題能激發(fā)人的熱情,人人自由發(fā)言、相互影響、相互感染,最大限度地發(fā)揮創(chuàng)造性地思維能力,競爭意識,不斷地開動思維機器,新奇觀念,在有競爭意識的情況下,人的心理活動效率可增加50%或更多。

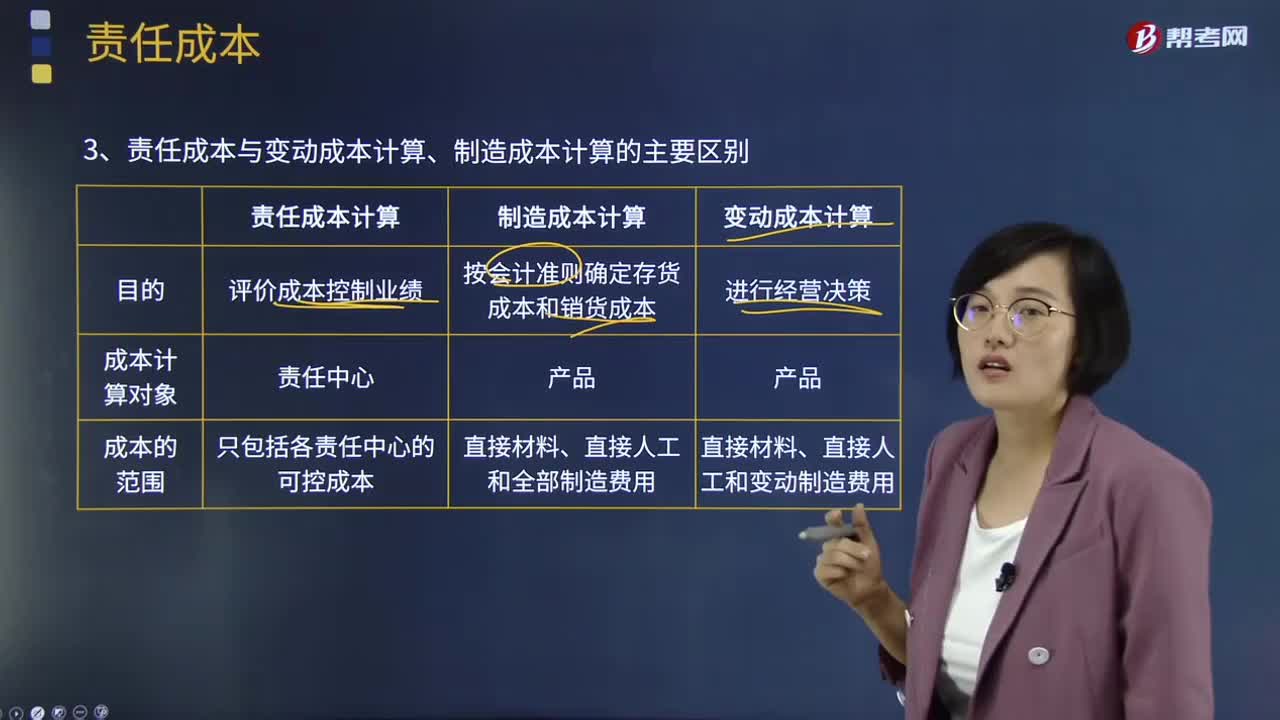

02:44

02:44責任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?:責任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?責任成本計算、變動(邊際)成本計算和制造成本計算,計算產(chǎn)品的完全成本是為了按會計準則確定存貨成本和期間損益;變動成本計算和制造成本計算以產(chǎn)品為成本計算的對象,責任成本計算的范圍是各責任中心的可控成本;(4)共同費用在成本對象間分攤的原則不同,制造成本計算按受益原則歸集和分攤費用;變動成本計算只分攤變動制造費用。

06:44

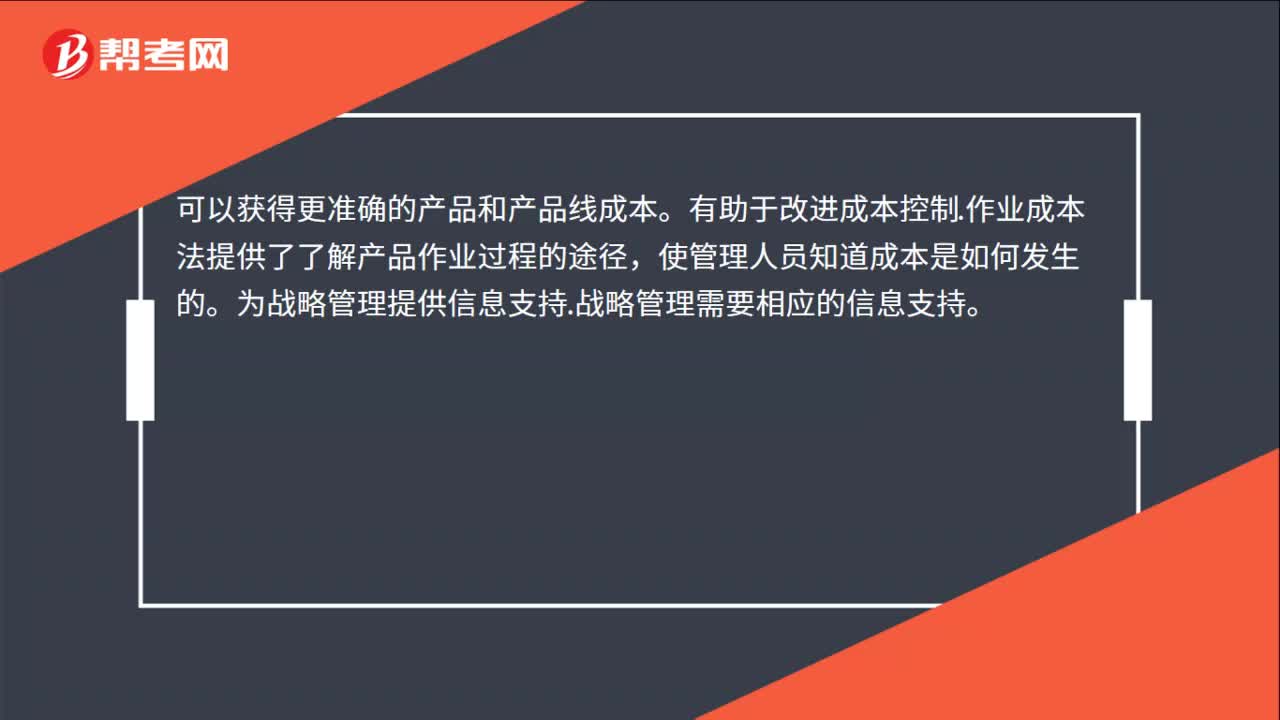

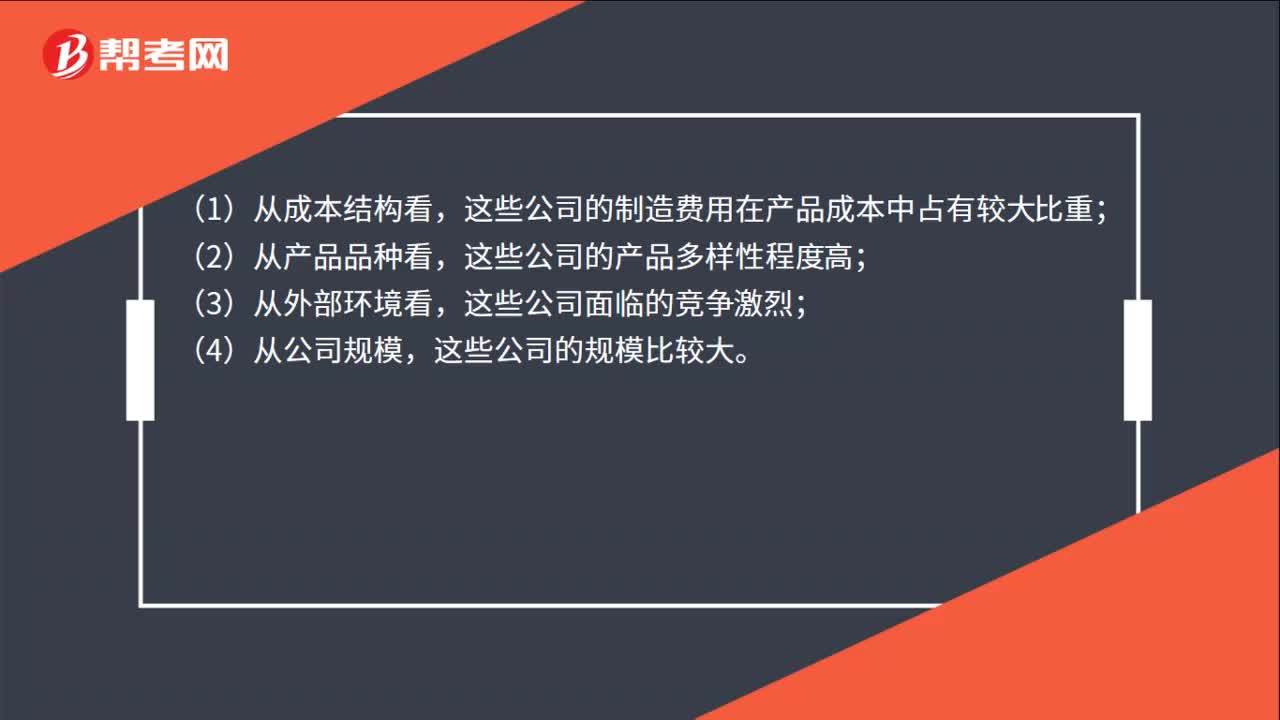

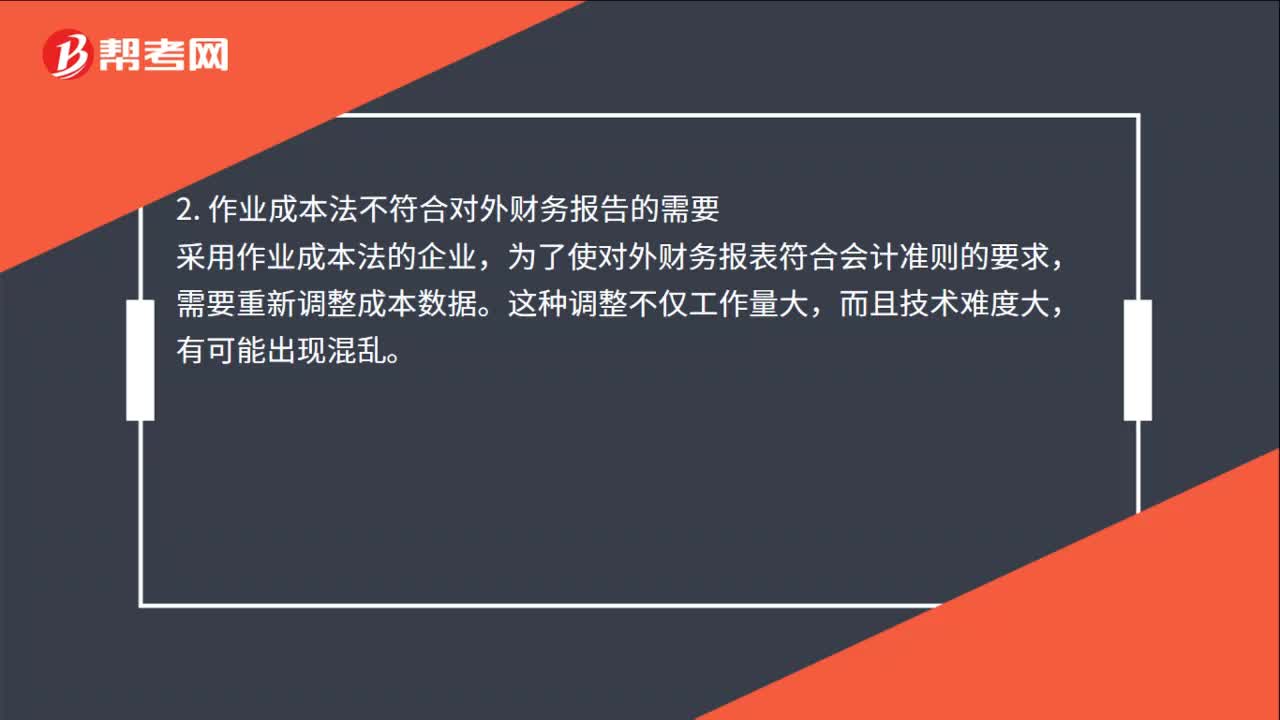

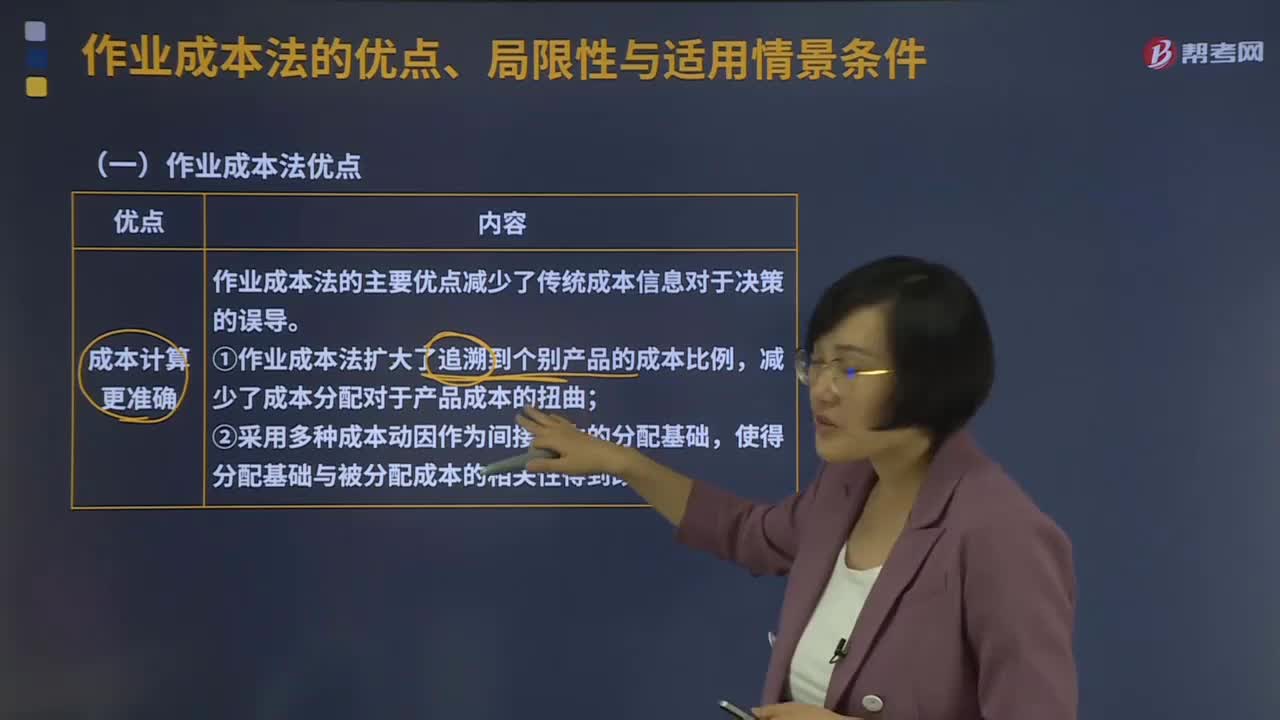

06:44作業(yè)成本法的優(yōu)點、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點減少了傳統(tǒng)成本信息對于決策的誤導;①作業(yè)成本法擴大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎,(2)成本控制與成本管理更有效,從成本動因上改進成本控制。

06:19

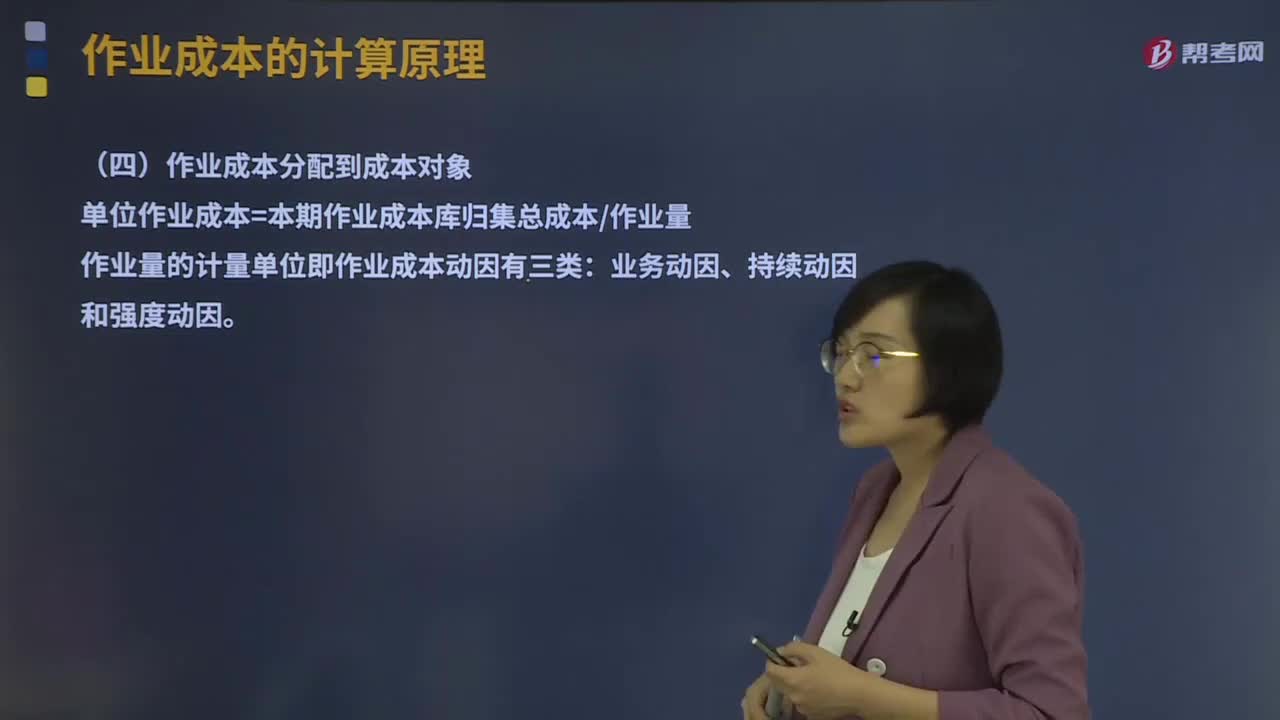

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計算原理有作業(yè)的認定、作業(yè)成本庫的設計、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時間和單位時間耗用的資源)相等。

03:24

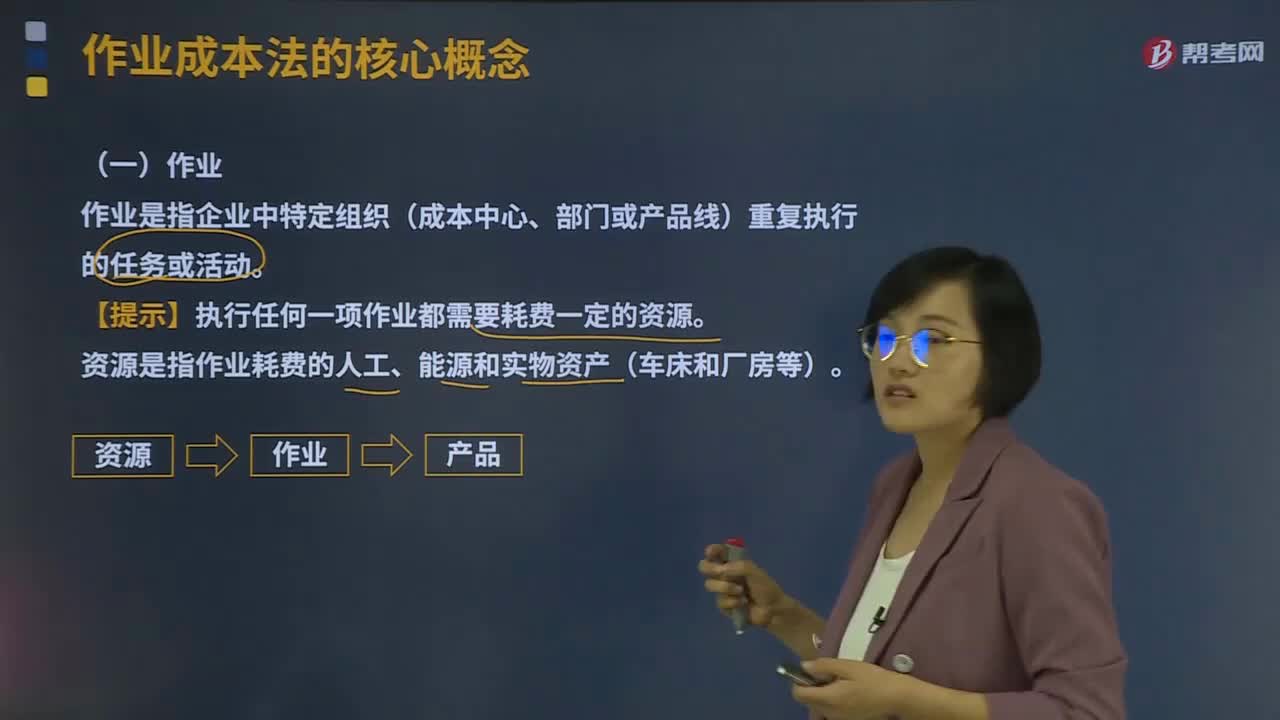

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復執(zhí)行的任務或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動因素:產(chǎn)量是直接材料成本的驅(qū)動因素;即直接材料的成本動因,檢驗次數(shù)就是檢驗成本的驅(qū)動因素。即檢驗成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅(qū)動因素。依據(jù)資源成本動因可以將資源成本分配給各有關作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅(qū)動因素:

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

06:11

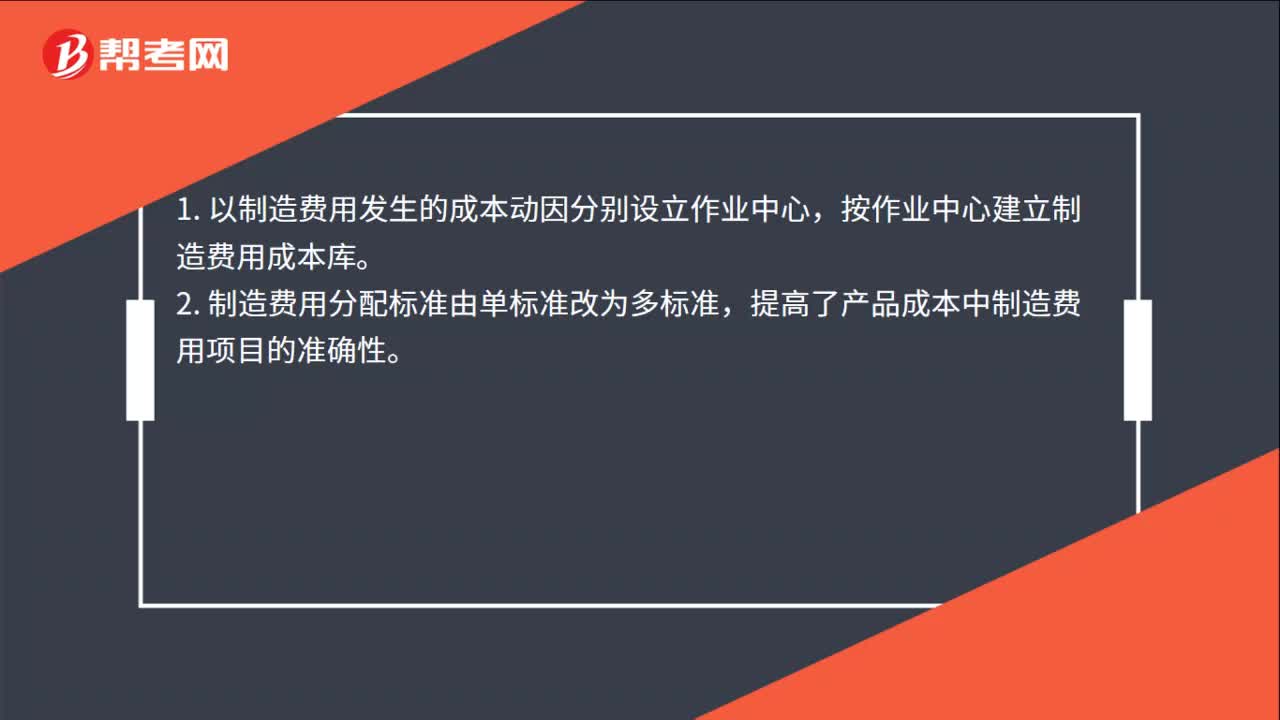

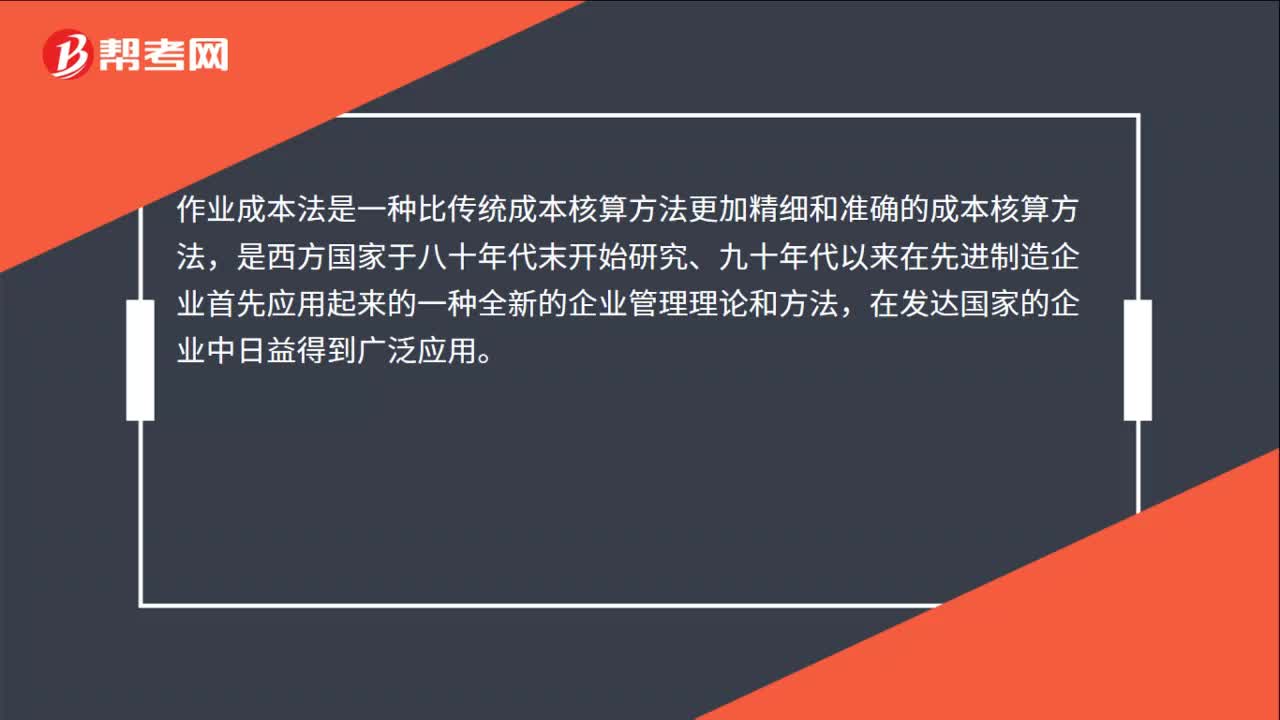

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務的成本結構亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費用(主要是折舊費用等固定成本)比重大大增加,因此制造費用的分配科學與否將很大程度上決定產(chǎn)品成本計算的準確性和成本控制的有效性。傳統(tǒng)的成本計算方法存在兩個重要缺點:(1)將固定成本分攤給不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎分配制造費用。高產(chǎn)量產(chǎn)品成本高估;

00:52

00:52敏感分析法的特點是什么?:敏感分析法的特點是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日