下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:52

02:52實收資本的含義是什么?:實收資本的含義是什么?實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),實收資本的構(gòu)成比例是企業(yè)據(jù)以向投資者進(jìn)行利潤或股利分配的主要依據(jù)。企業(yè)的實收資本應(yīng)當(dāng)與注冊資本一致。企業(yè)實收資本比原注冊資本數(shù)額增減超過20%時。

06:03

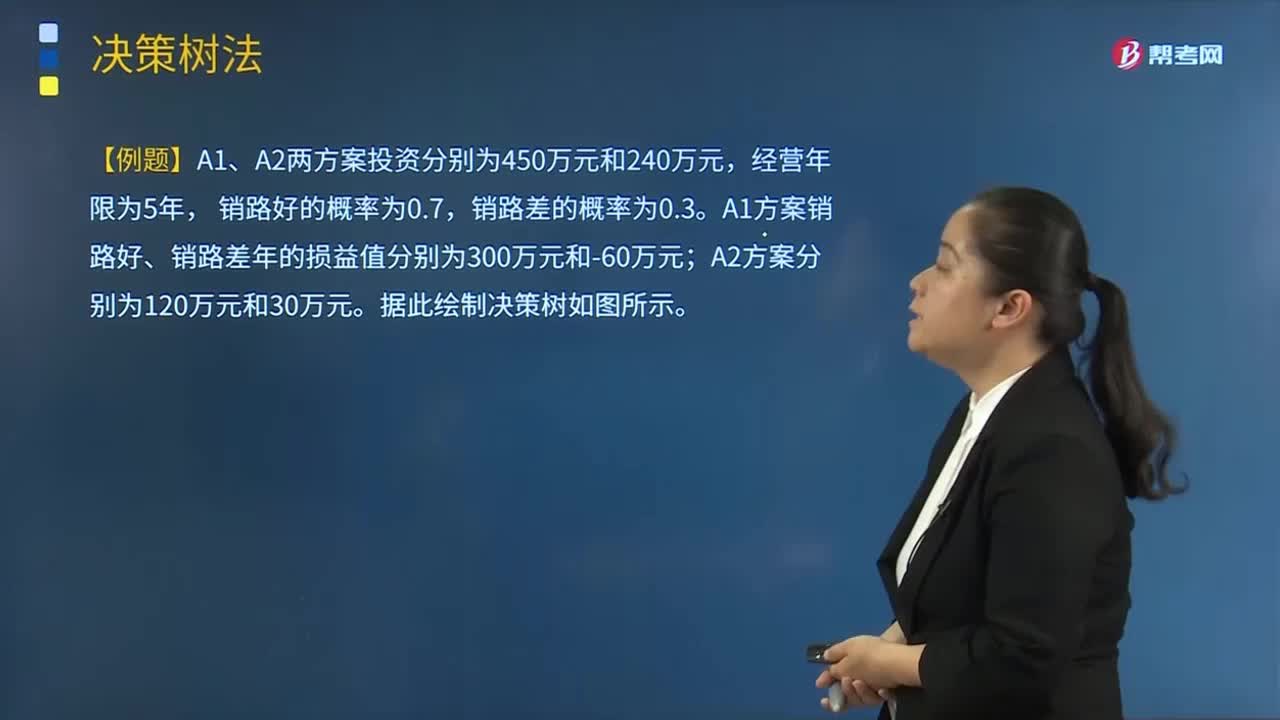

06:03決策樹法的含義是什么?:以序列方式表示決策選擇和結(jié)果。決策樹開始于初因事項或是最初決策,它需要對不同路徑和結(jié)果進(jìn)行建模。適用于對不確定性投資方案期望收益的定量分析;(1)對于決策問題的細(xì)節(jié)提供了一種清楚的圖解說明,(2)能夠計算到達(dá)一種情形的最優(yōu)路徑;【例題·簡答題】A1、A2兩方案投資分別為450萬元和240萬元。甲公司管理層希望在投資前了解此項計劃獲得我國政府批準(zhǔn)的可能性及其對公司未來現(xiàn)金流量的影響。

03:13

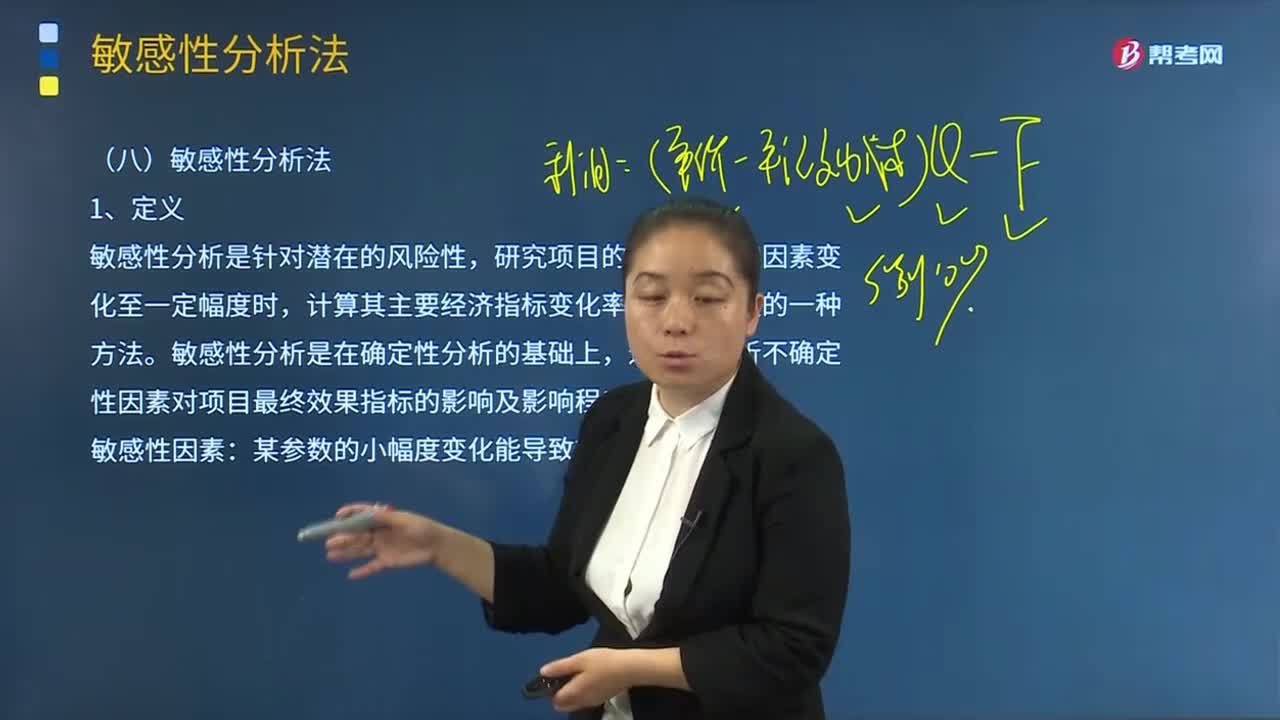

03:13敏感性分析法的含義是什么?:敏感性分析法的含義是什么?敏感性分析是針對潛在的風(fēng)險性,研究項目的各種不確定因素變化至一定幅度時,計算其主要經(jīng)濟(jì)指標(biāo)變化率及敏感程度的一種方法。敏感性分析是在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對項目最終效果指標(biāo)的影響及影響程度。某參數(shù)的小幅度變化能導(dǎo)致效果指標(biāo)的較大變化。適用于對項目不確定性對結(jié)果產(chǎn)生的影響進(jìn)行的定量分析;(2)可以清晰地為風(fēng)險分析指明方向。

06:19

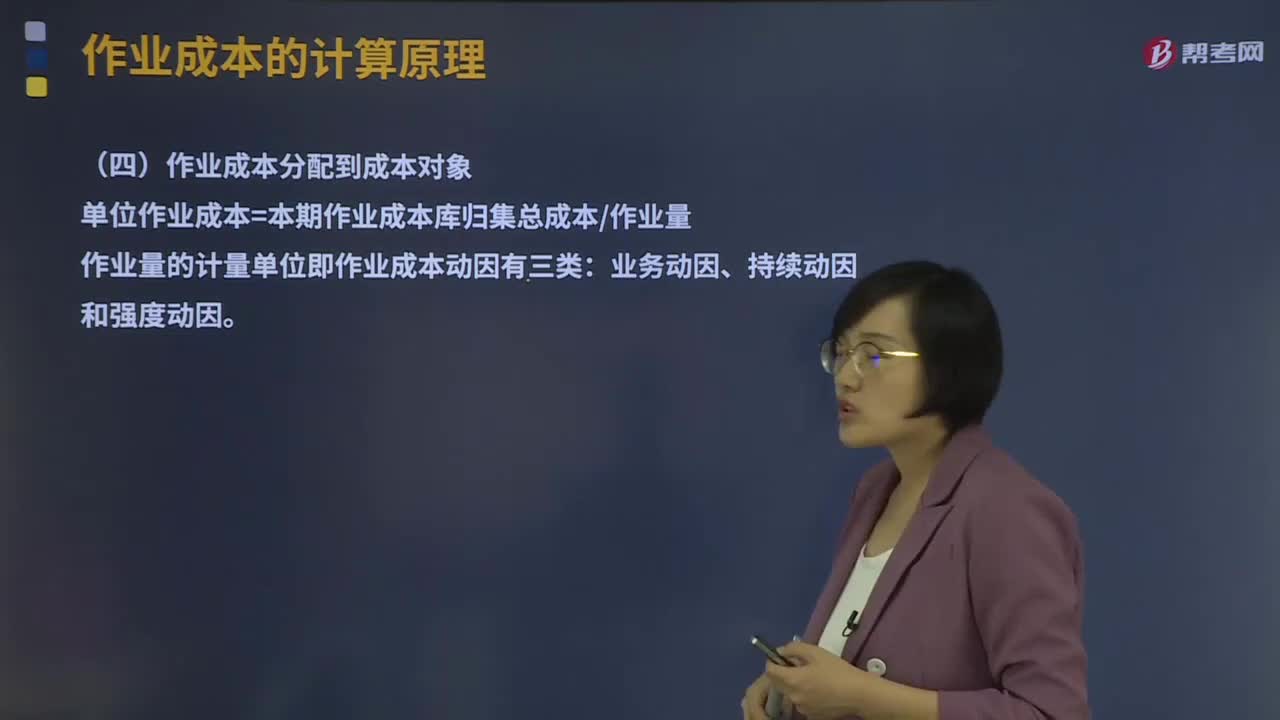

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時間和單位時間耗用的資源)相等。

03:24

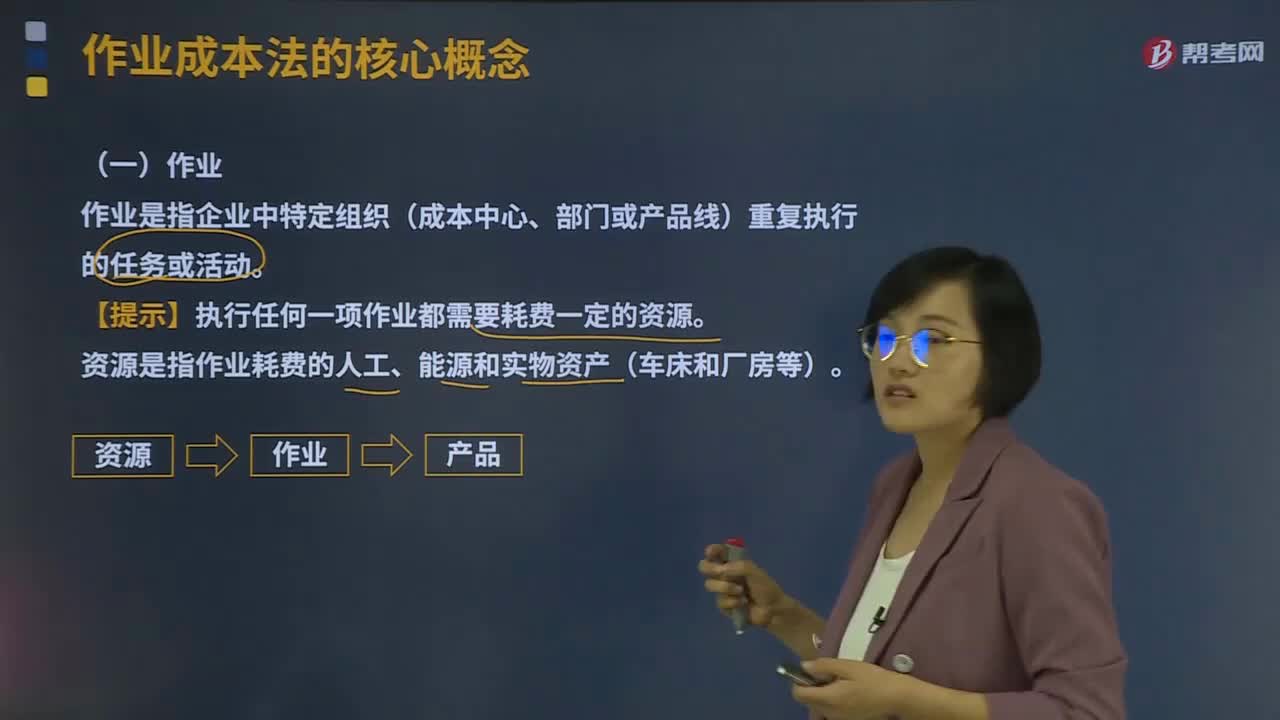

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復(fù)執(zhí)行的任務(wù)或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動因素:產(chǎn)量是直接材料成本的驅(qū)動因素;即直接材料的成本動因,檢驗次數(shù)就是檢驗成本的驅(qū)動因素。即檢驗成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅(qū)動因素。依據(jù)資源成本動因可以將資源成本分配給各有關(guān)作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅(qū)動因素:

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費(fèi)用。

06:11

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計算方法存在兩個重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運(yùn)商品都已開單的控制是否有效運(yùn)行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運(yùn)但未開單的項目,將所有已發(fā)運(yùn)的項目作為總體通常比較適當(dāng),要測試現(xiàn)金支付授權(quán)控制是否有效運(yùn)行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

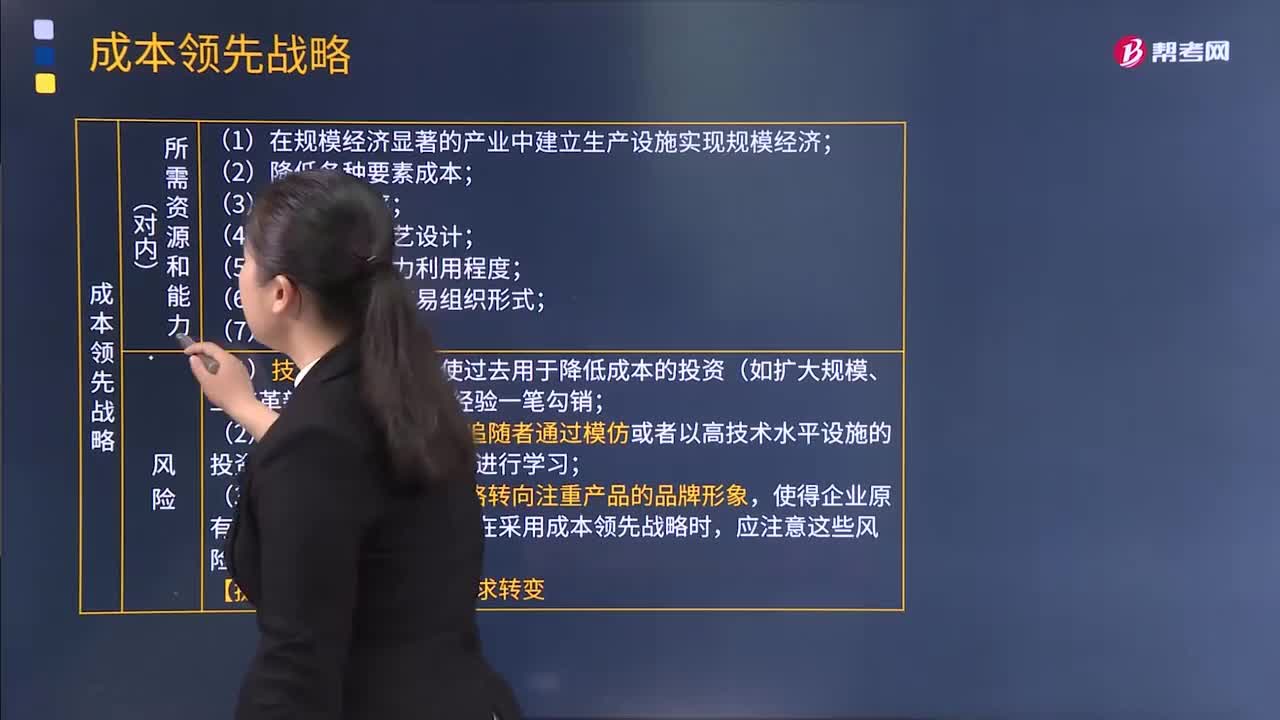

09:09

09:09基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?:基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?波特在《競爭戰(zhàn)略》一書中歸納總結(jié)了三種具有內(nèi)部一致性的基本競爭戰(zhàn)略,即成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。成本領(lǐng)先戰(zhàn)略:該戰(zhàn)略是指企業(yè)通過在內(nèi)部加強(qiáng)成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務(wù)和廣告等領(lǐng)域把成本降到最低限度,成為產(chǎn)業(yè)中的成本領(lǐng)先者的戰(zhàn)略。企業(yè)采用成本領(lǐng)先戰(zhàn)略可以使企業(yè)有效地面對產(chǎn)業(yè)中的五種競爭力量。

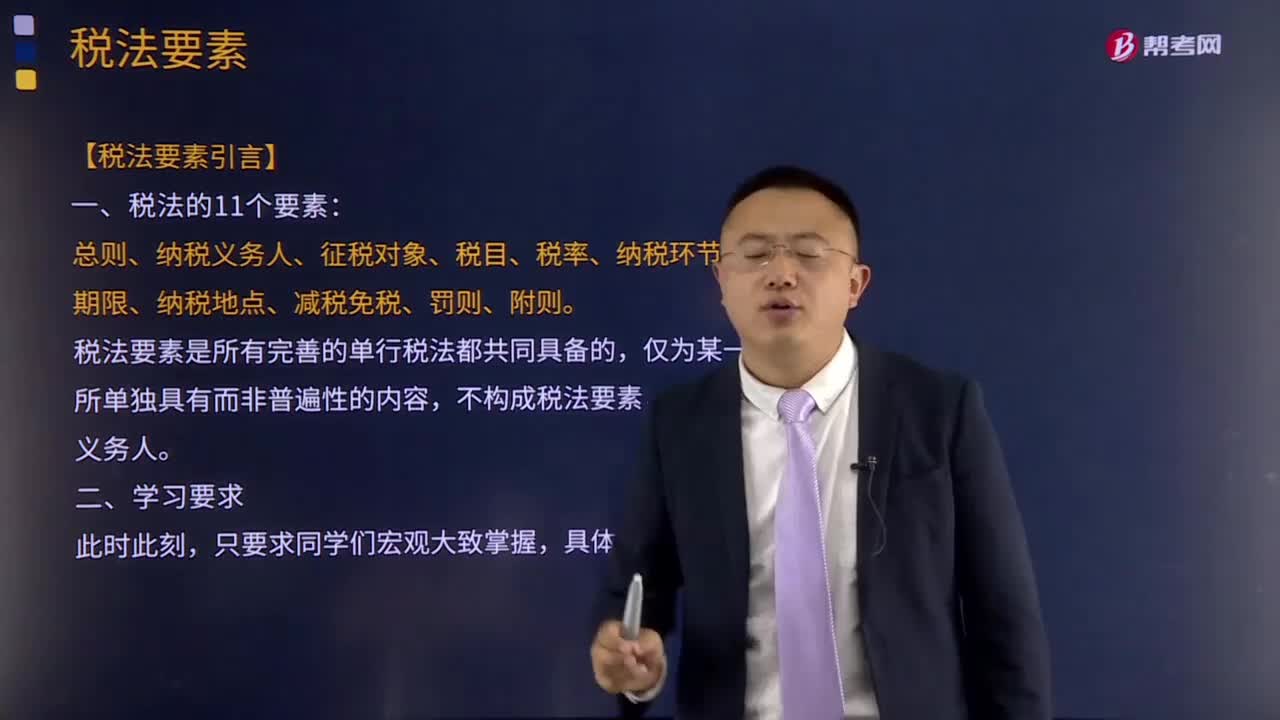

06:49

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

01:42

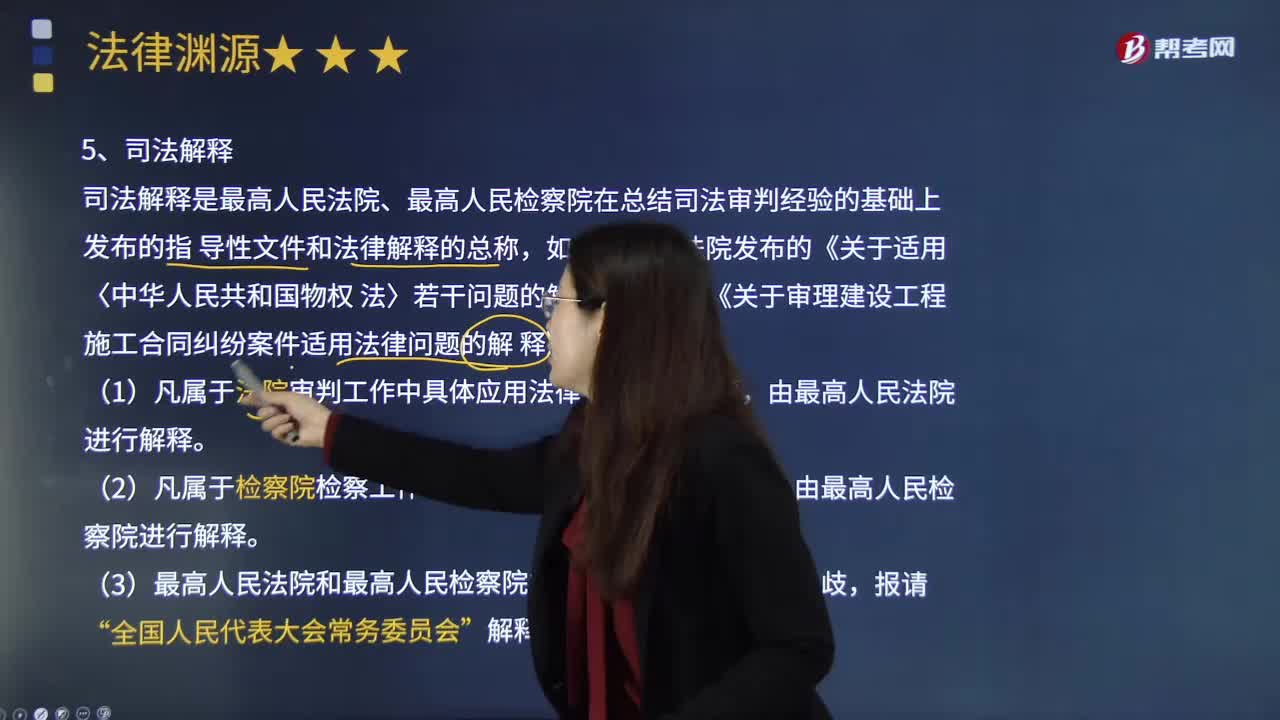

01:42司法解釋的含義是什么?:司法解釋是最高人民法院、最高人民檢察院在總結(jié)司法審判經(jīng)驗的基礎(chǔ)上發(fā)布的指 導(dǎo)性文件和法律解釋的總稱,如最高人民法院發(fā)布的《關(guān)于適用〈中華人民共和國物權(quán)法〉若干問題的解釋(一)》《關(guān)于審理建設(shè)工程施工合同糾紛案件適用法律問題的解釋》等。由最高人民法院進(jìn)行解釋。2.凡屬于檢察院檢察工作中具體應(yīng)用法律、法令的問題,由最高人民檢察院進(jìn)行解釋。3.最高人民法院和最高人民檢察院的解釋如果有原則性的分歧。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日