下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:24

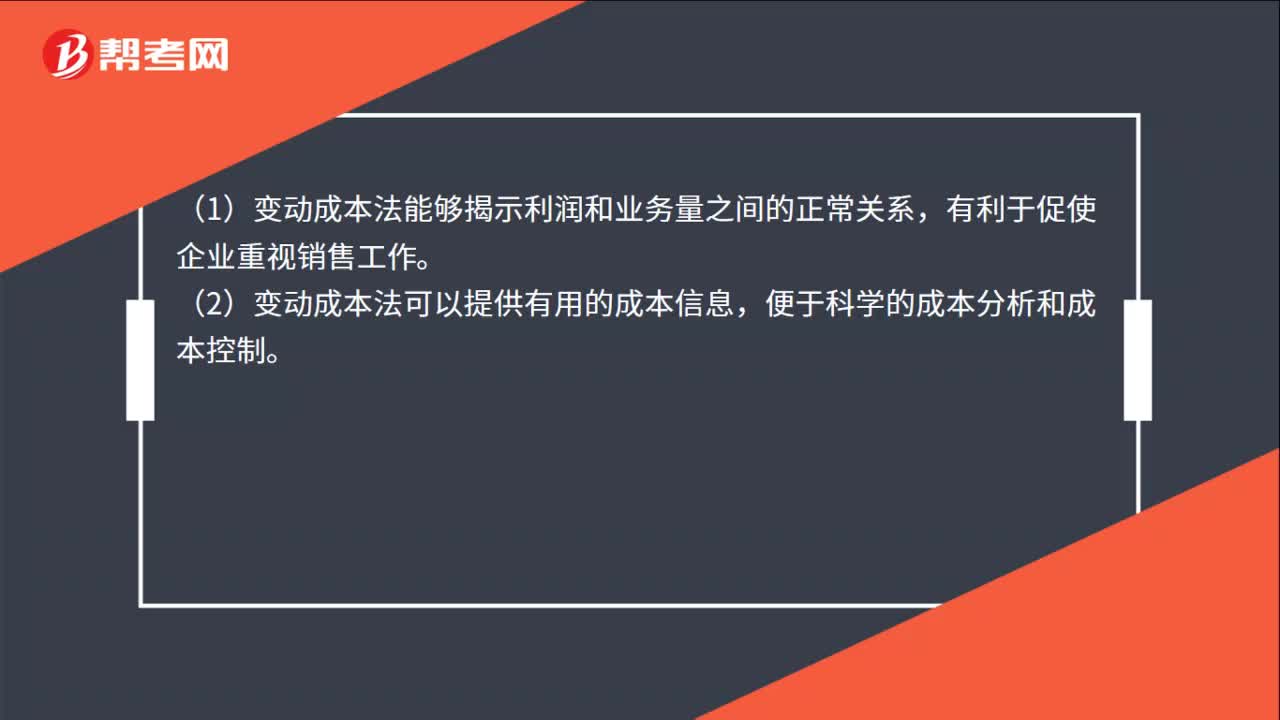

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

06:44

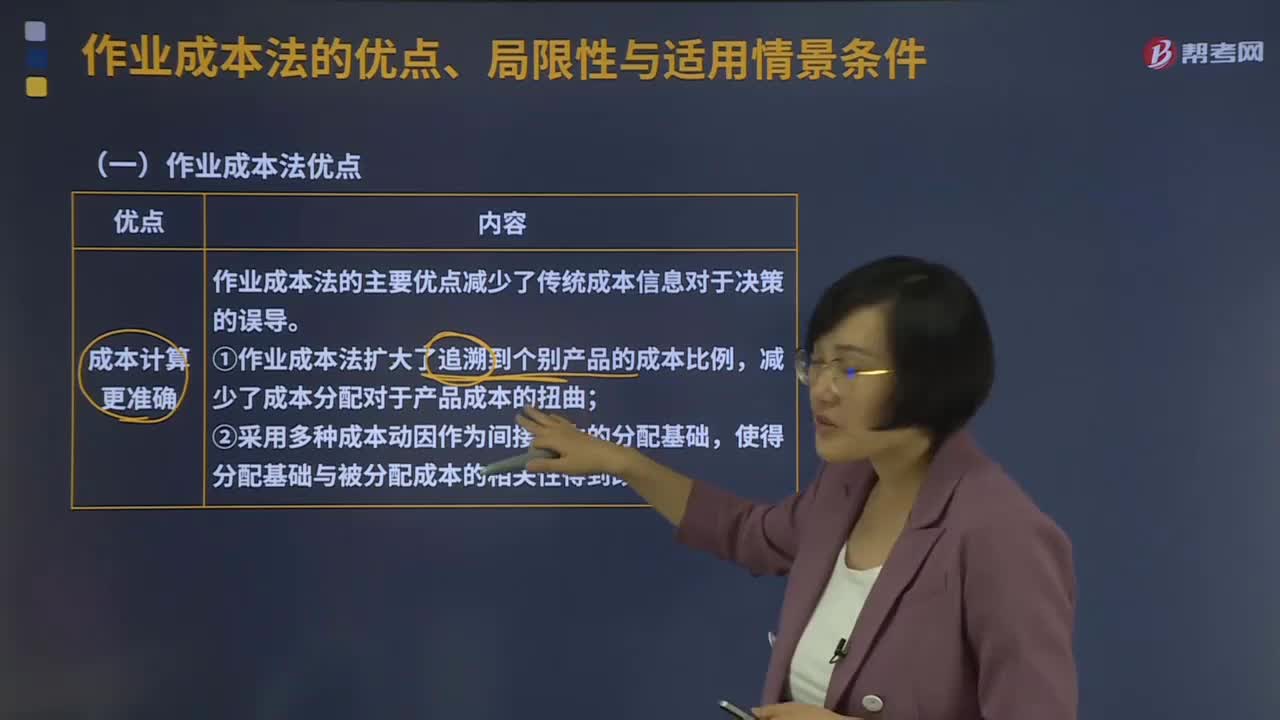

06:44作業(yè)成本法的優(yōu)點、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點減少了傳統(tǒng)成本信息對于決策的誤導;①作業(yè)成本法擴大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進成本控制。

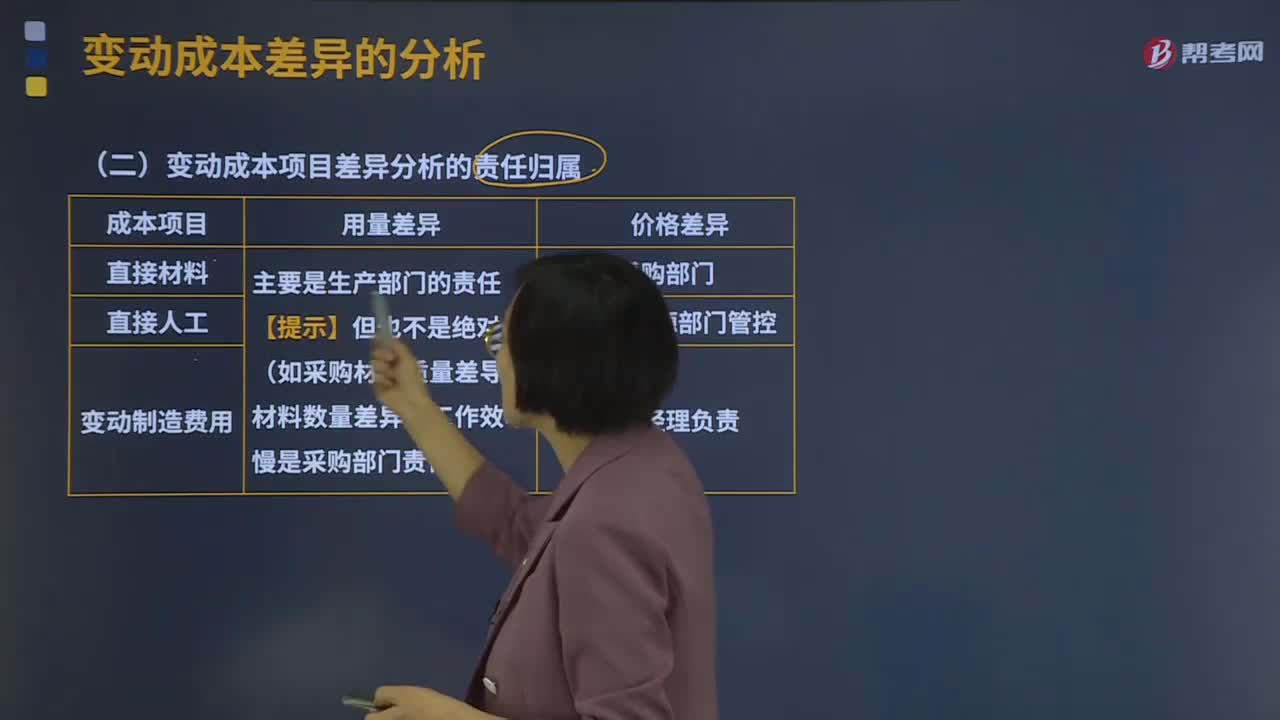

02:17

02:17變動成本項目差異分析的責任歸屬是什么?:變動成本項目差異分析的責任歸屬是什么?產(chǎn)品的實際成本與目標成本往往不一致。實際成本與標準成本之間的差額,稱為標準成本差異,成本差異是反映實際成本脫離預(yù)定目標程度的信息。變動成本差異的計算:成本差異=實際成本-標準成本,價格差異=實際數(shù)量×(實際價格-標準價格),A.材料運輸保險費率提高,材料價格差異是在采購過程中形成的采購部門未能按標準價格進貨的原因有許多

16:21

16:21變動成本差異應(yīng)該如何計算?:成本差異=實際成本-標準成本:直接人工效率差異=(實際工時-標準工時)×標準工資率=(Q實際-Q標準)×P標準,變動制造費用效率差異=(實際工時-標準工時)×變動制造費用標準分配率=(Q實際-Q標準)×P標準,變動制造費用耗費差異=實際工時×(變動制造費用實際分配率-變動制造費用標準分配率)=Q實際×(P實際-P標準),根據(jù)上述公式計算直接材料數(shù)量差異和價格差異。

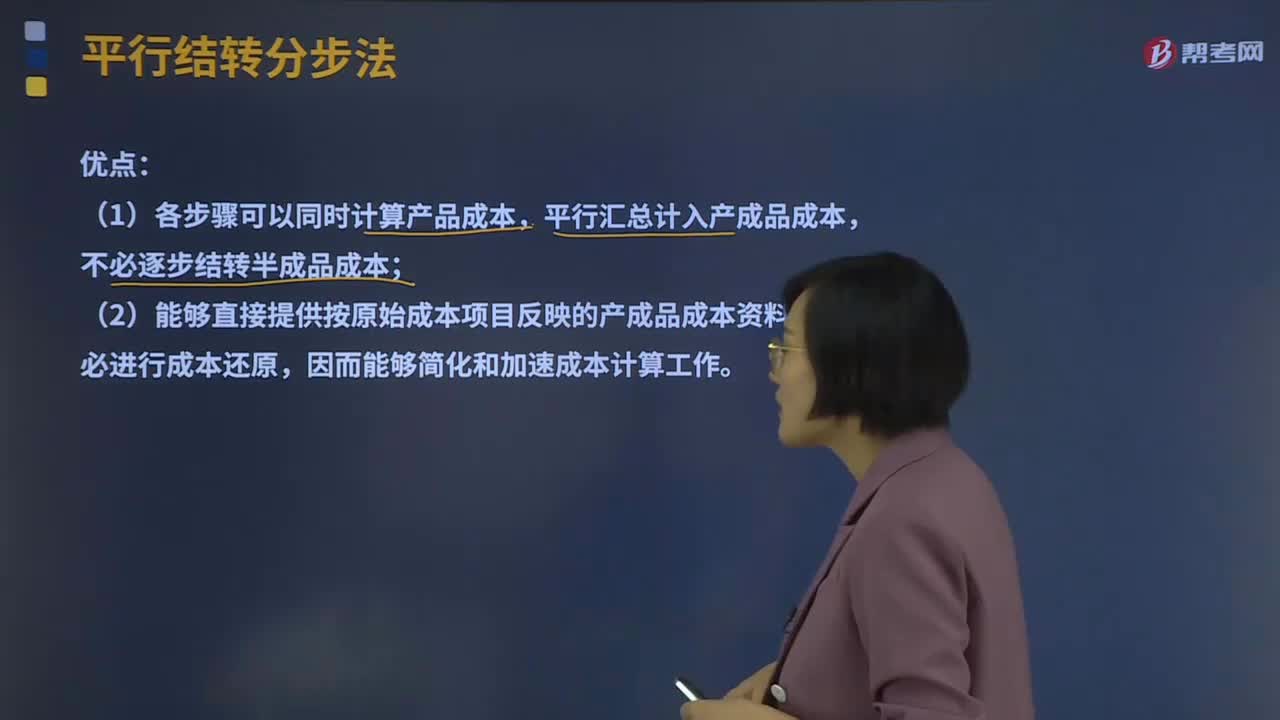

14:34

14:34平行結(jié)轉(zhuǎn)分步法的優(yōu)缺點是什么?:不計算各步驟所產(chǎn)半成品成本,也不計算各步驟所耗上一步驟的半成品成本,將相同產(chǎn)品的各步驟成本明細賬中的這些份額平行結(jié)轉(zhuǎn)、匯總,即可計算出該種產(chǎn)品的產(chǎn)成品成本。這種結(jié)轉(zhuǎn)各步驟成本的方法,也稱不計算半成品成本分步法。(2)能夠直接提供按原始成本項目反映的產(chǎn)成品成本資料,(3)各生產(chǎn)步驟的產(chǎn)品成本不包括所耗半成品費用。

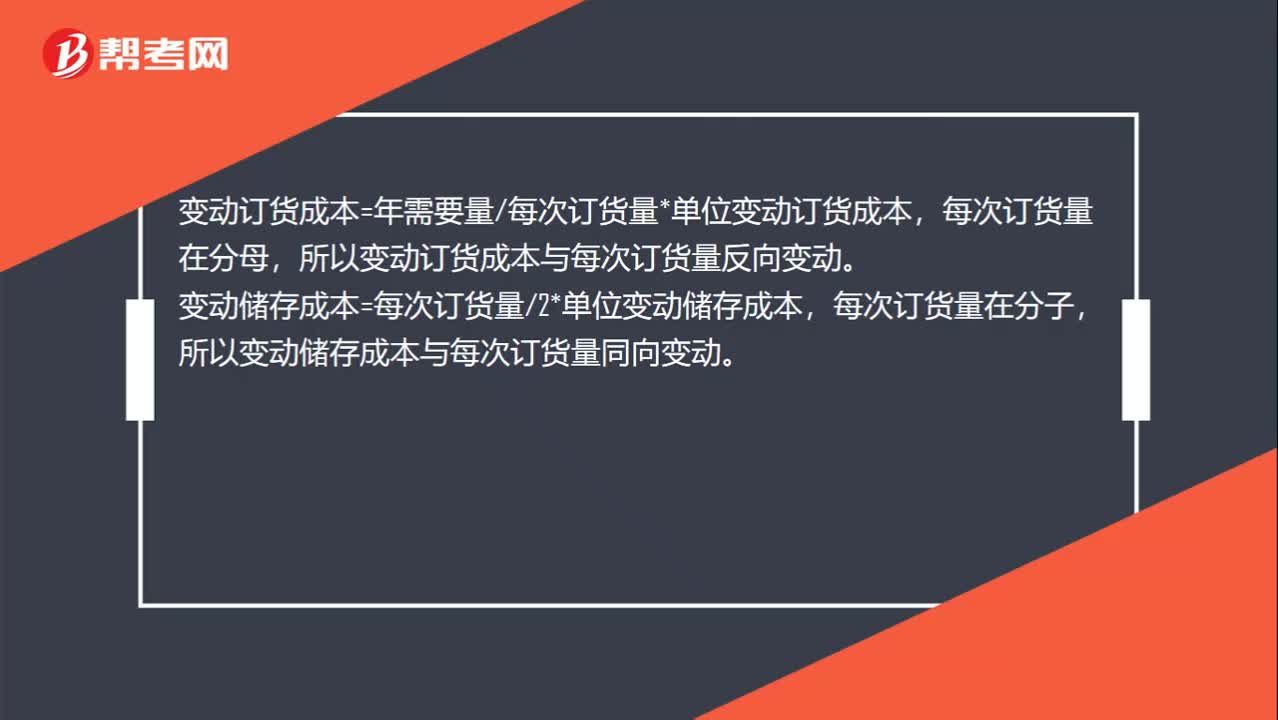

00:54

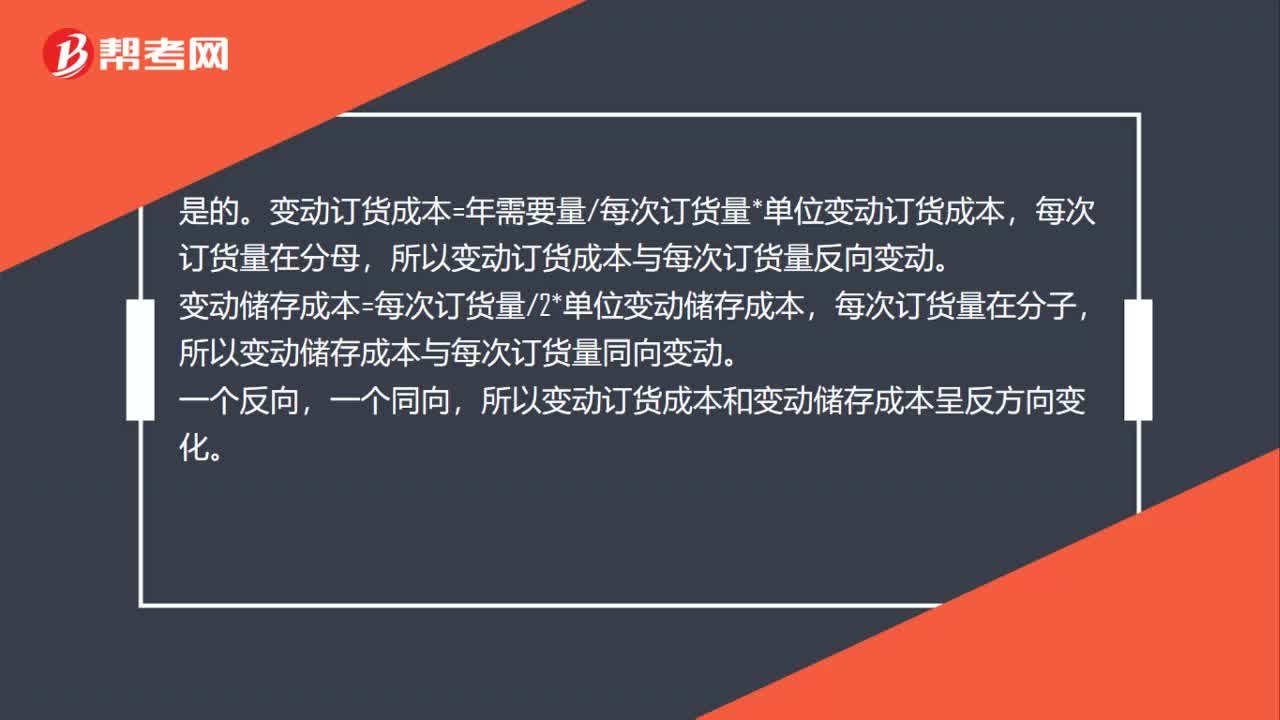

00:54隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

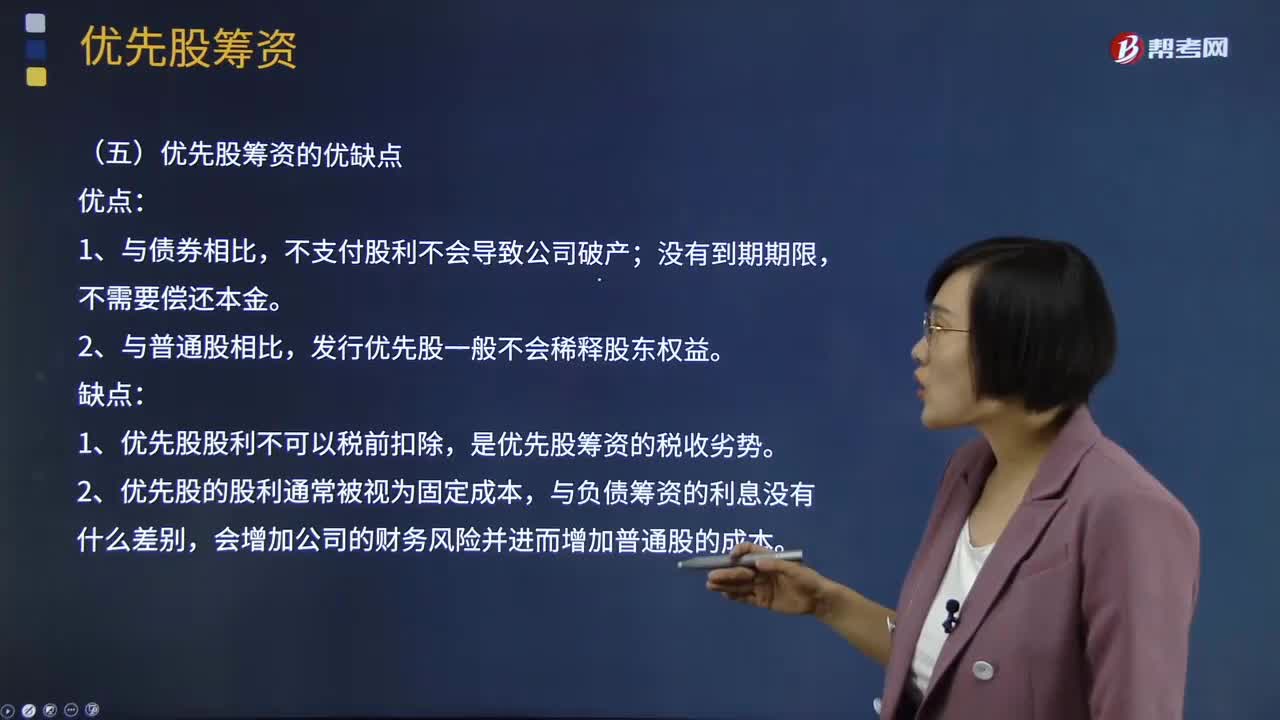

02:38

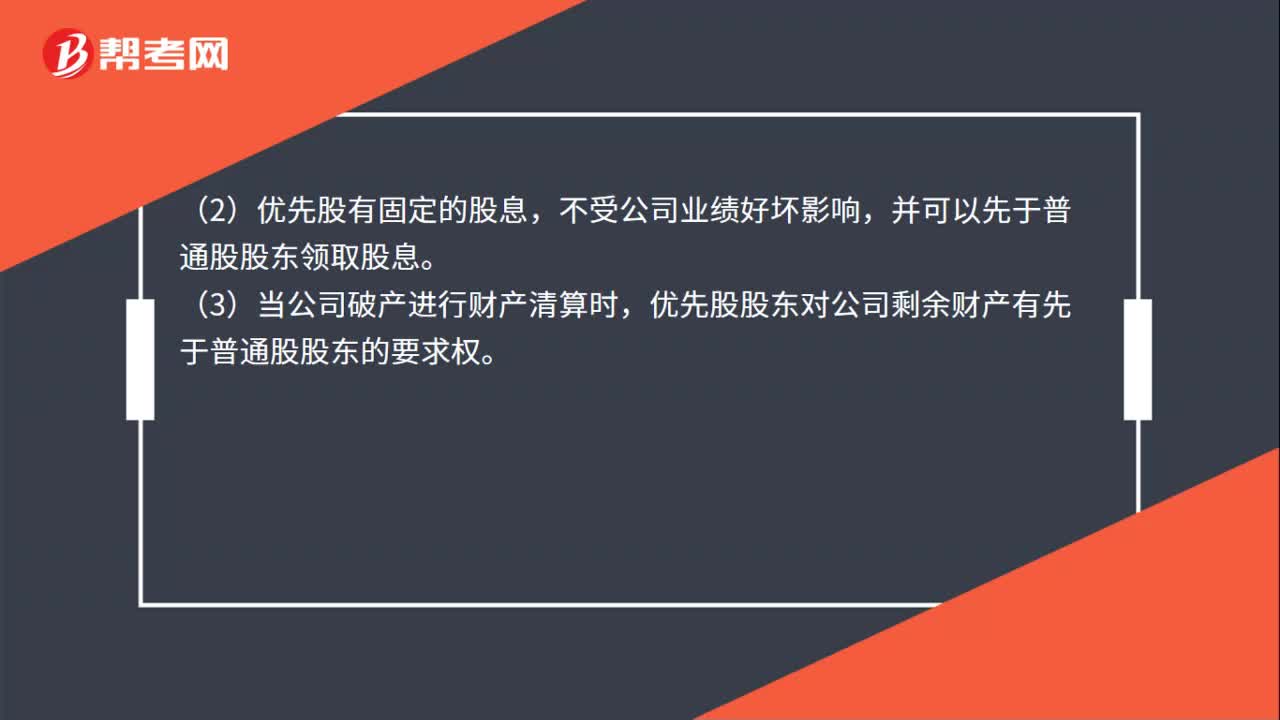

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點分別指什么?持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報酬率比債權(quán)人高;同一公司的優(yōu)先股股東的必要報酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點:發(fā)行優(yōu)先股一般不會稀釋股東權(quán)益。優(yōu)先股籌資的缺點:1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢。2、優(yōu)先股的股利通常被視為固定成本。

00:18

00:18銷量變化的時候,單位變動成本不隨銷量變化而變化嗎?:銷量變化的時候,是變動成本總額變動,而單位變動成本不隨銷量變化而變化。

00:22

00:22為什么單位變動成本的單位跟單價一致?:為什么單位變動成本的單位跟單價一致?因為單價和單位變動成本都是針對單位產(chǎn)品來說的,所以他們的單位是一樣的,都是針對單位產(chǎn)品多少元(或萬元等)。

01:42

01:42發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

00:25

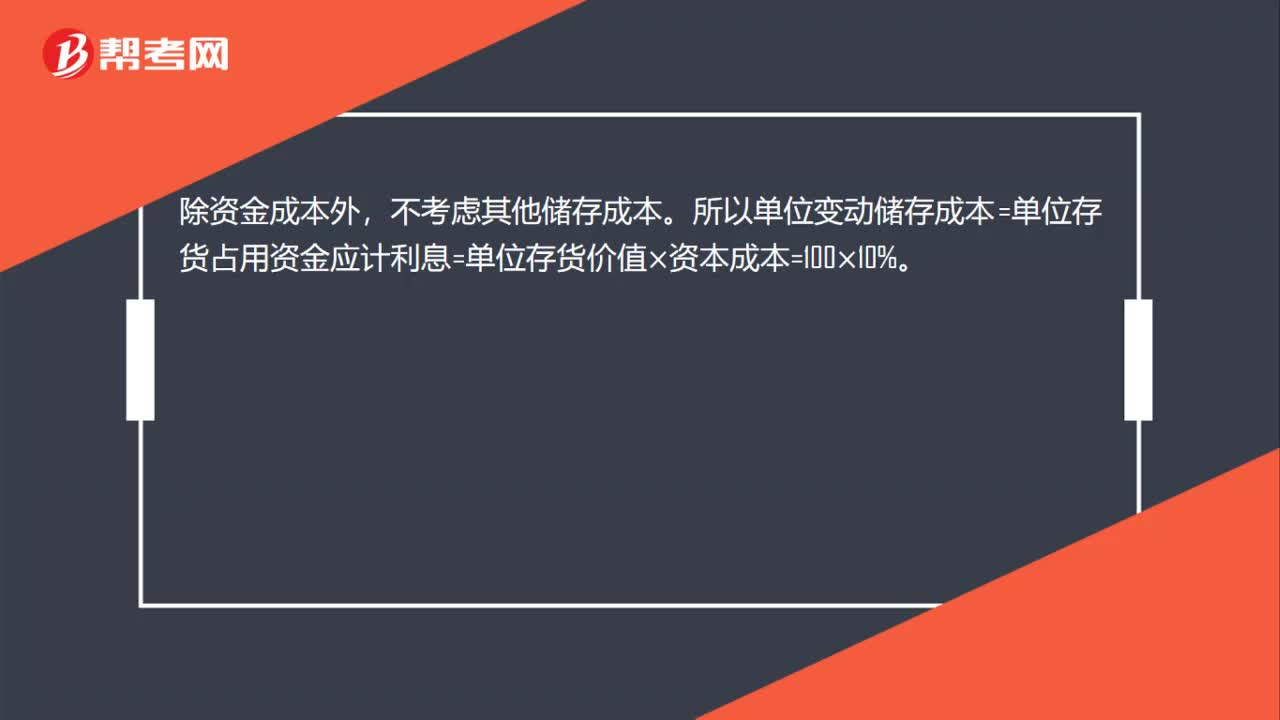

00:25單位儲存變動成本怎么計算?:單位儲存變動成本怎么計算?除資金成本外,不考慮其他儲存成本。所以單位變動儲存成本=單位存貨占用資金應(yīng)計利息=單位存貨價值*資本成本=100*10%。

05:30

05:30法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日