稅務師職業(yè)資格考試相關視頻

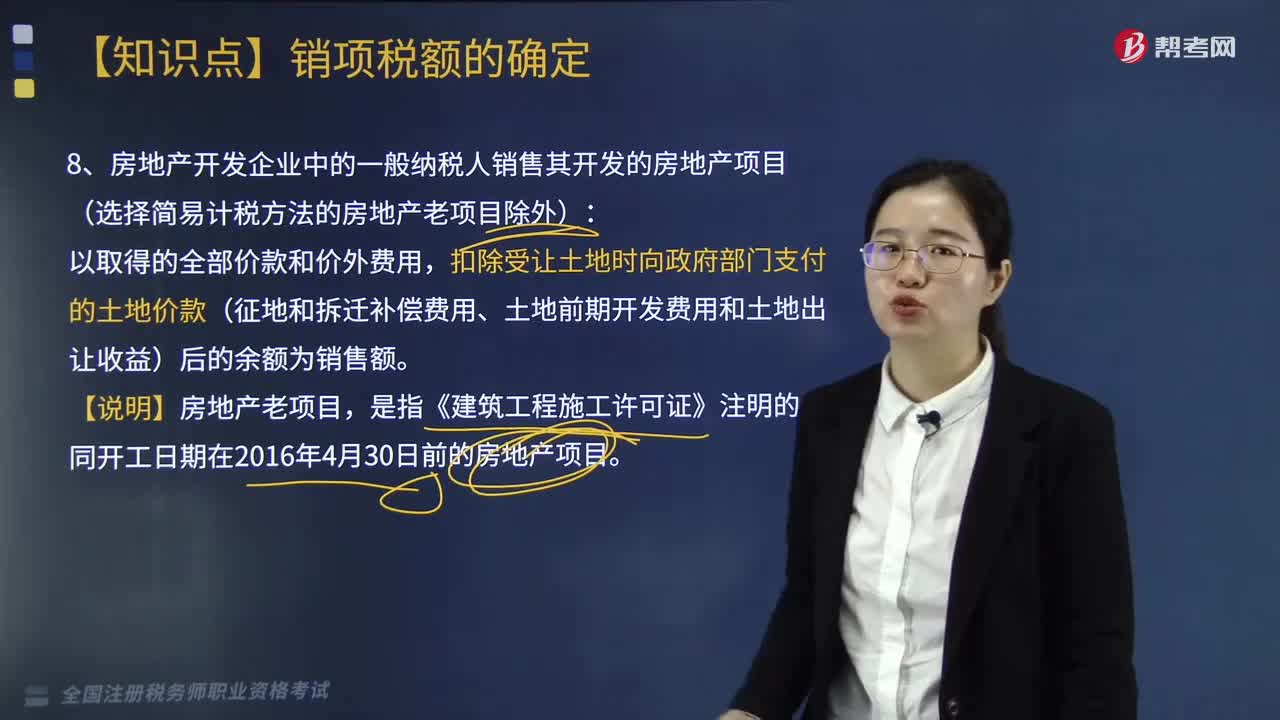

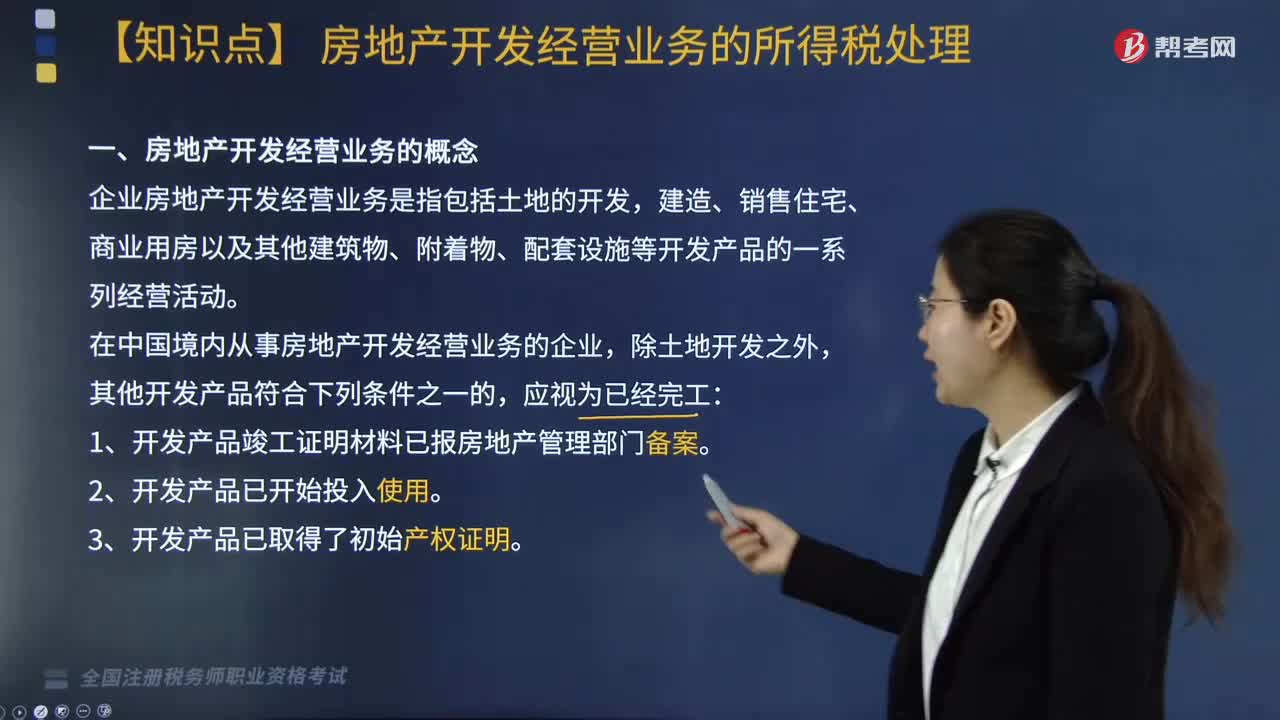

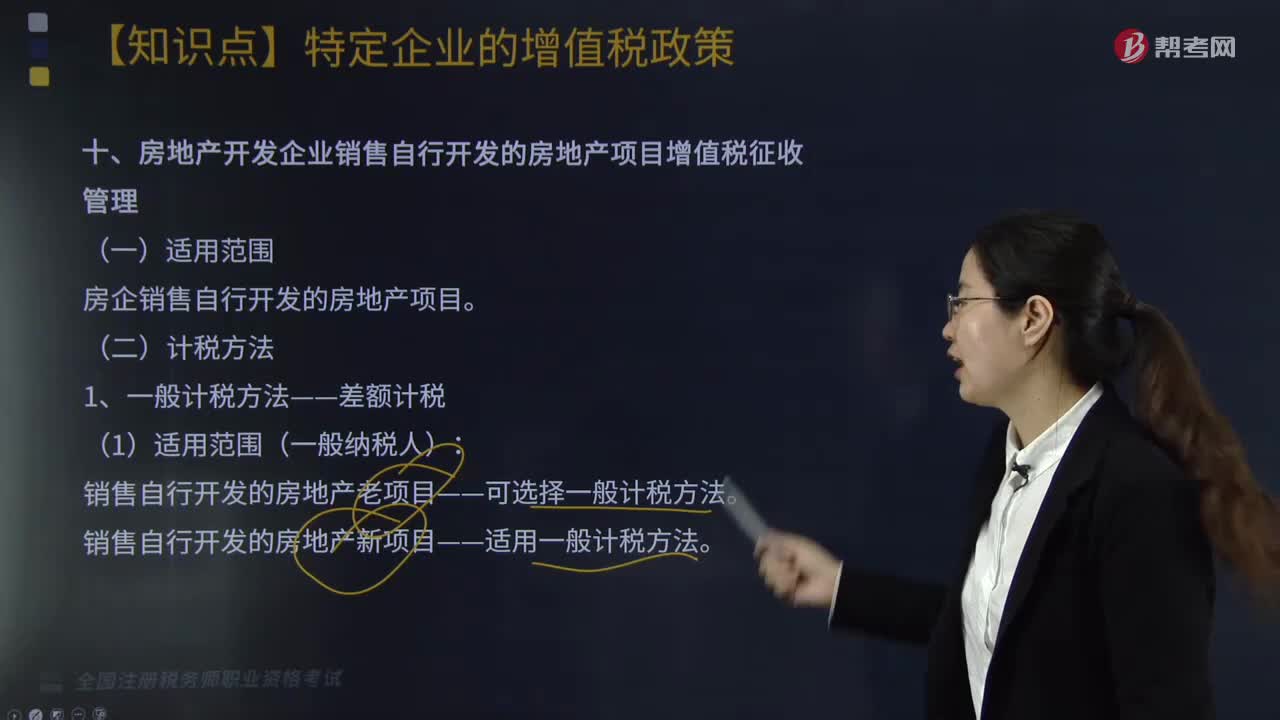

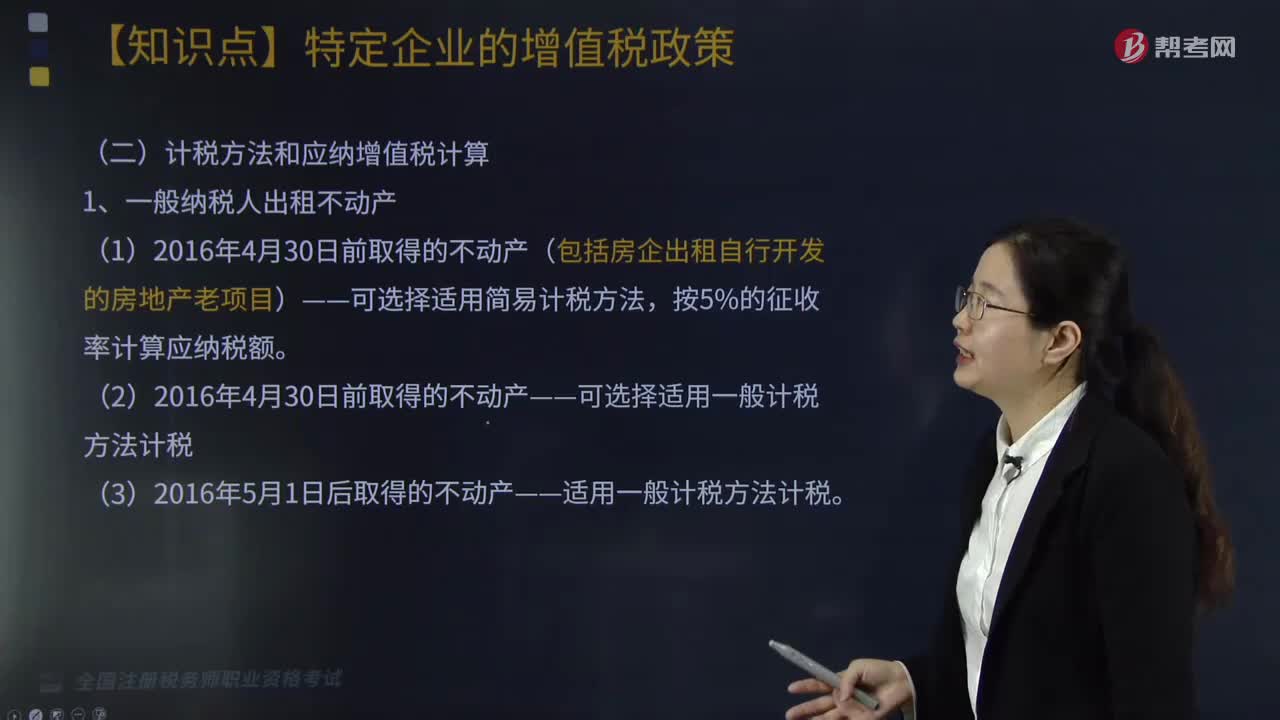

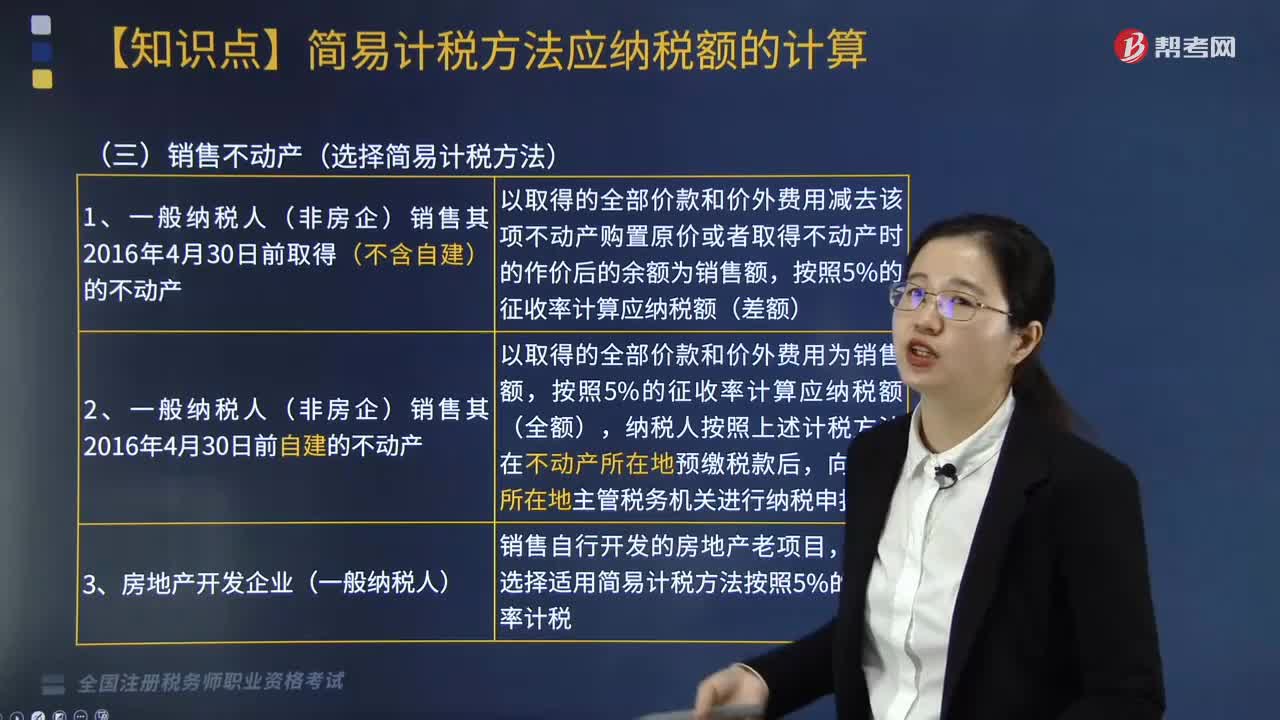

房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理的計稅方法有哪些?

如何開具增值稅發(fā)票?

“營改增”后一般納稅人按簡易方法計稅的銷售不動產(chǎn)有哪些?

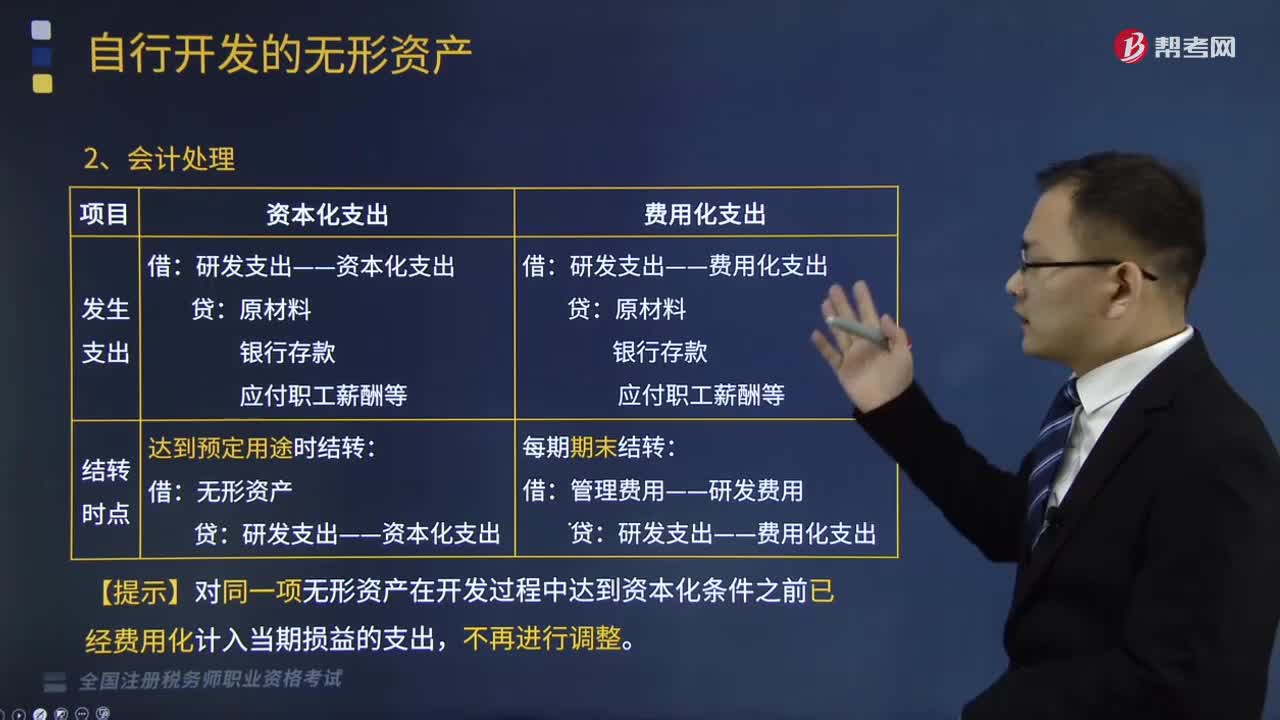

自行開發(fā)的無形資產(chǎn)會計處理是怎樣的?

自行開發(fā)無形資產(chǎn)的處理原則是什么?

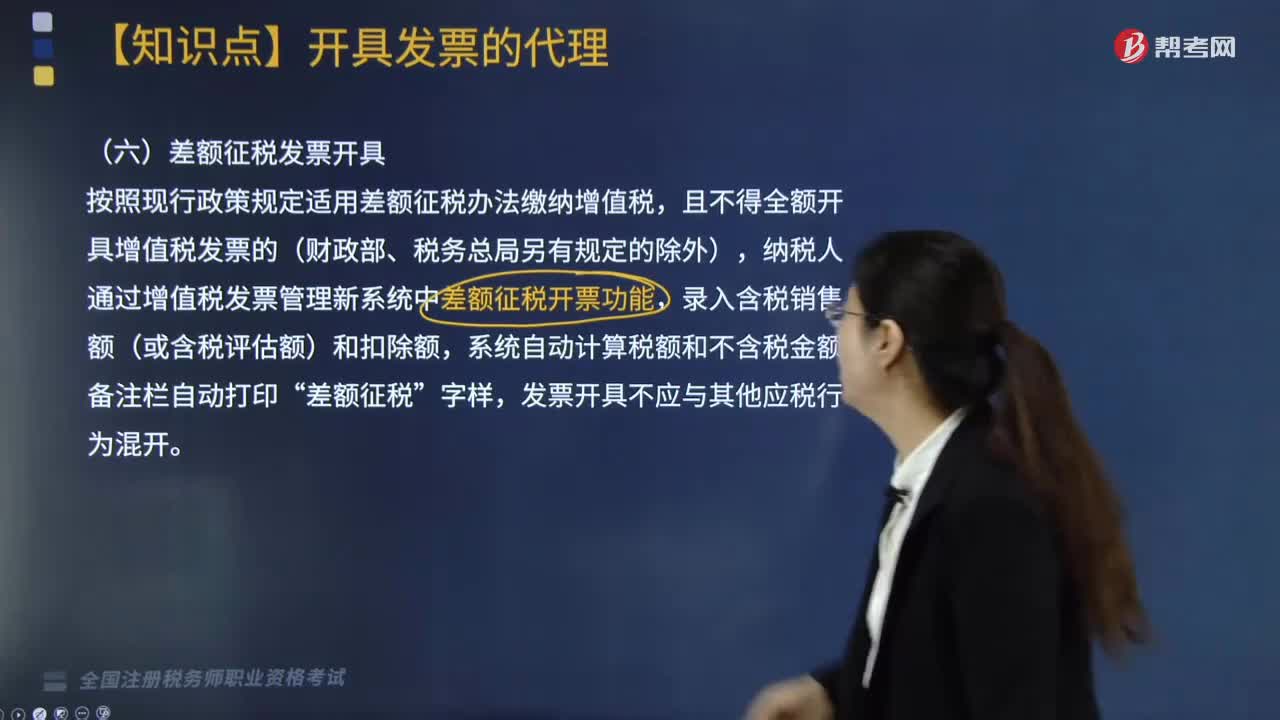

全面營改增后,對使用差額征稅納稅人開具發(fā)票有何要求?

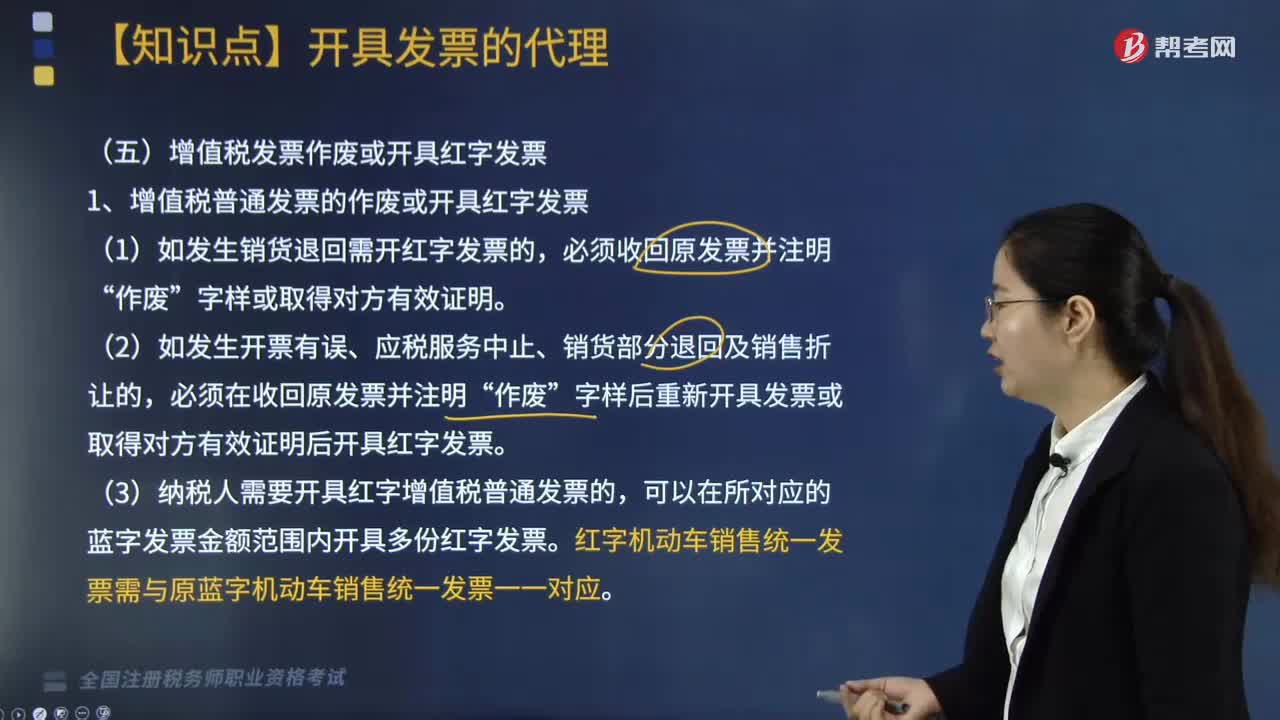

什么情況下增值稅發(fā)票作廢或需要開具紅字發(fā)票?

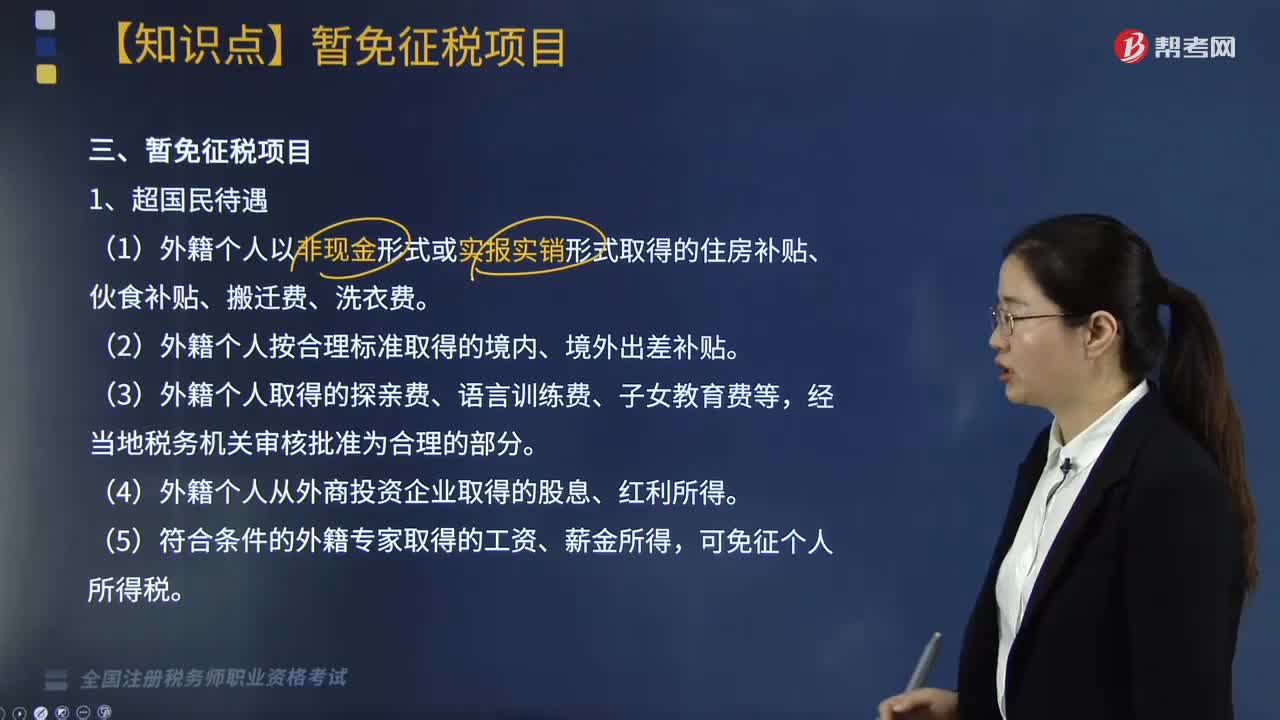

個人所得稅的暫免征稅項目有哪些?

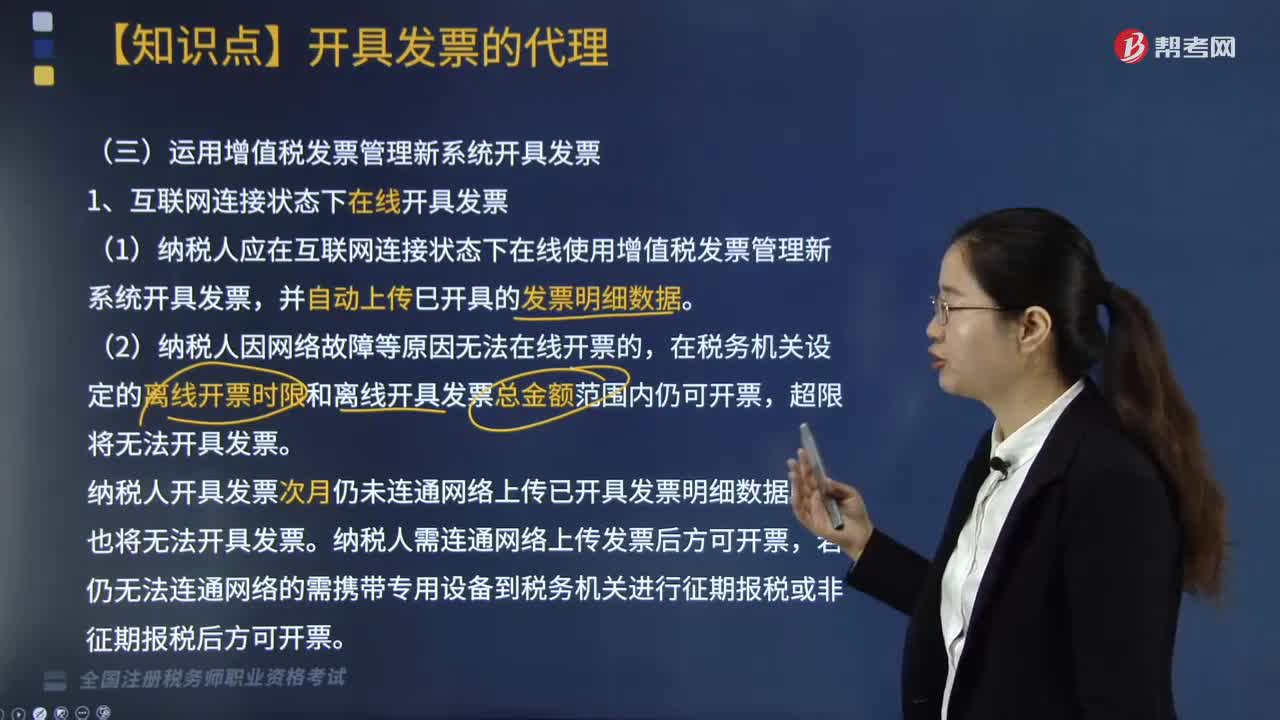

如何運用增值稅發(fā)票管理新系統(tǒng)開具發(fā)票?

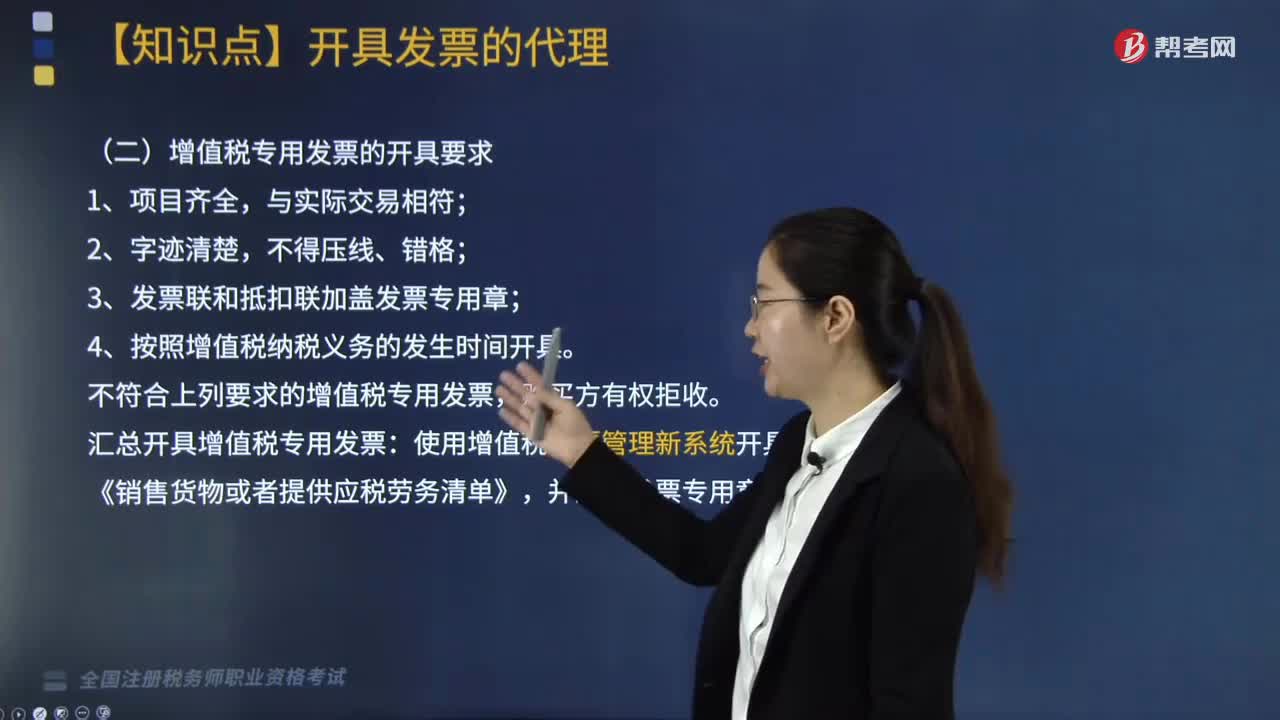

增值稅專用發(fā)票的開具要求有哪些?

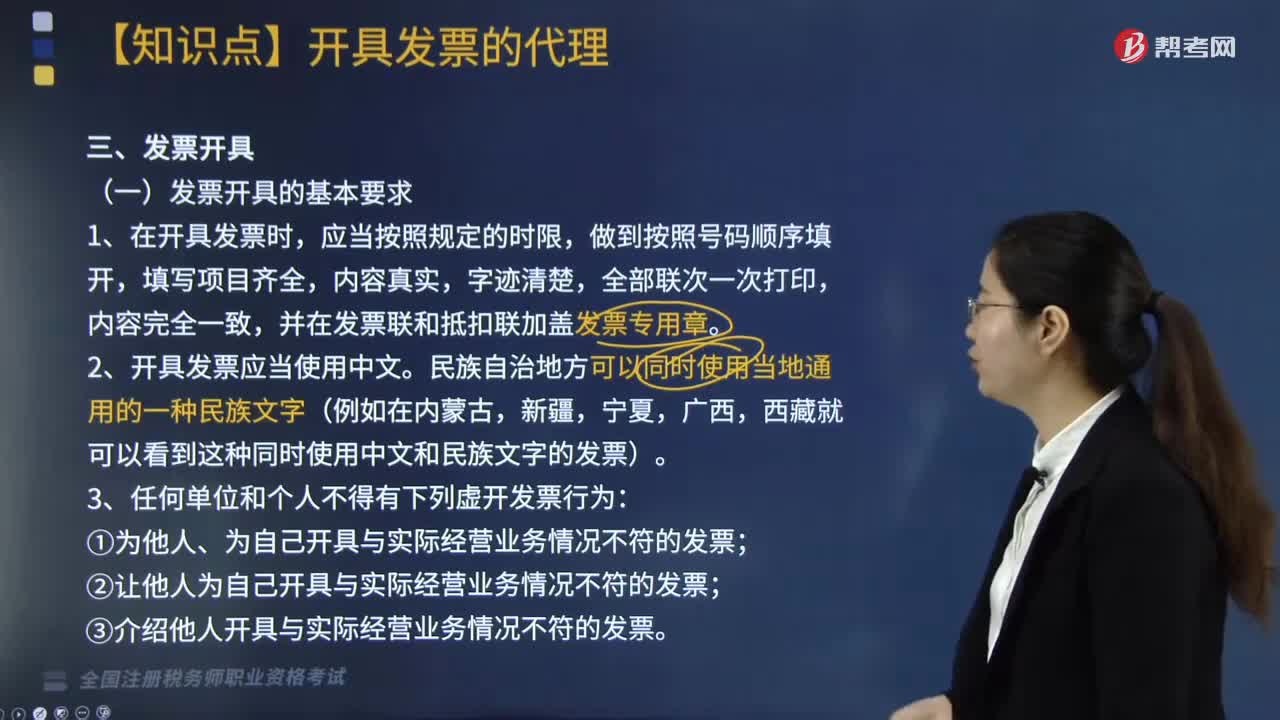

發(fā)票開具的基本要求有哪些?

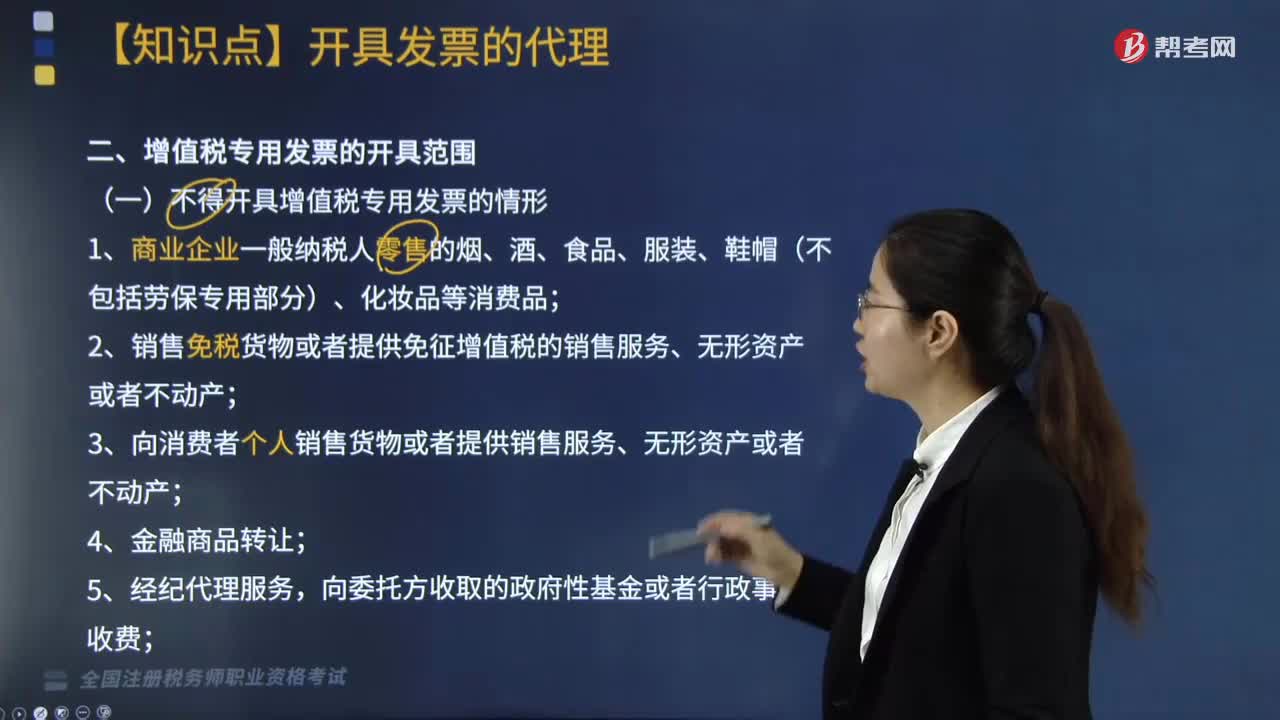

不得開具增值稅專用發(fā)票的情形有哪些?