下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:25

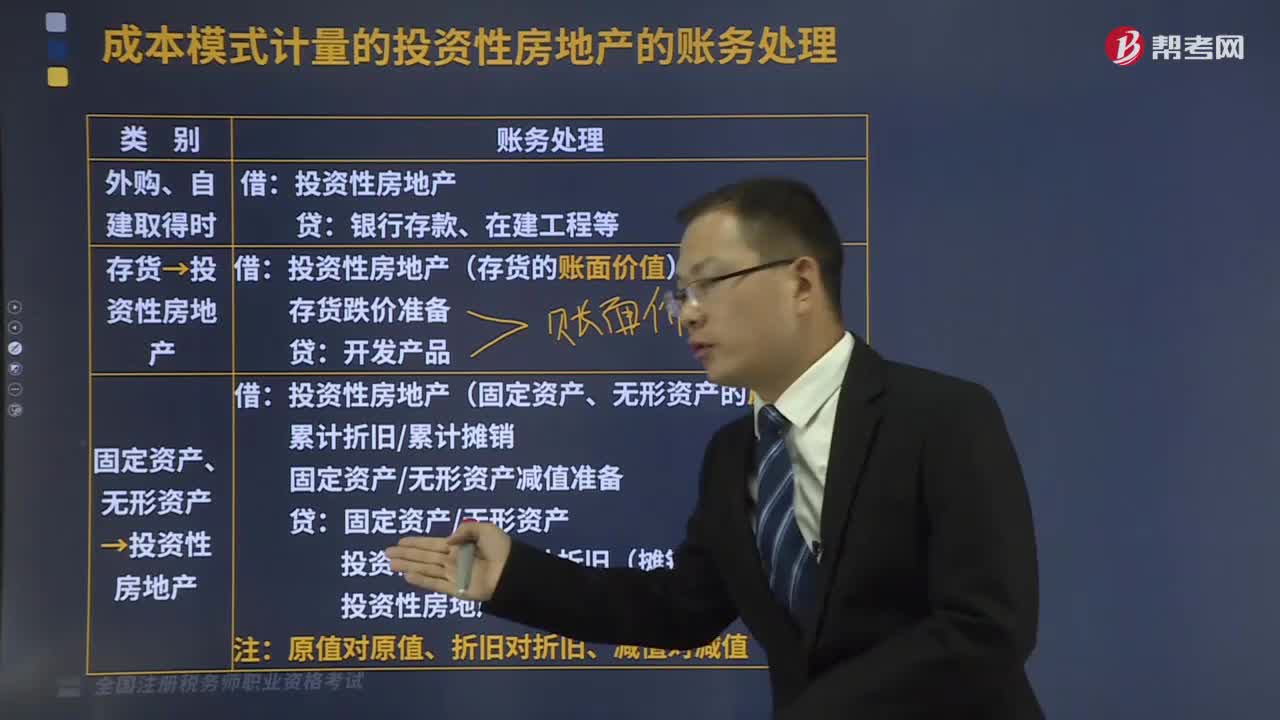

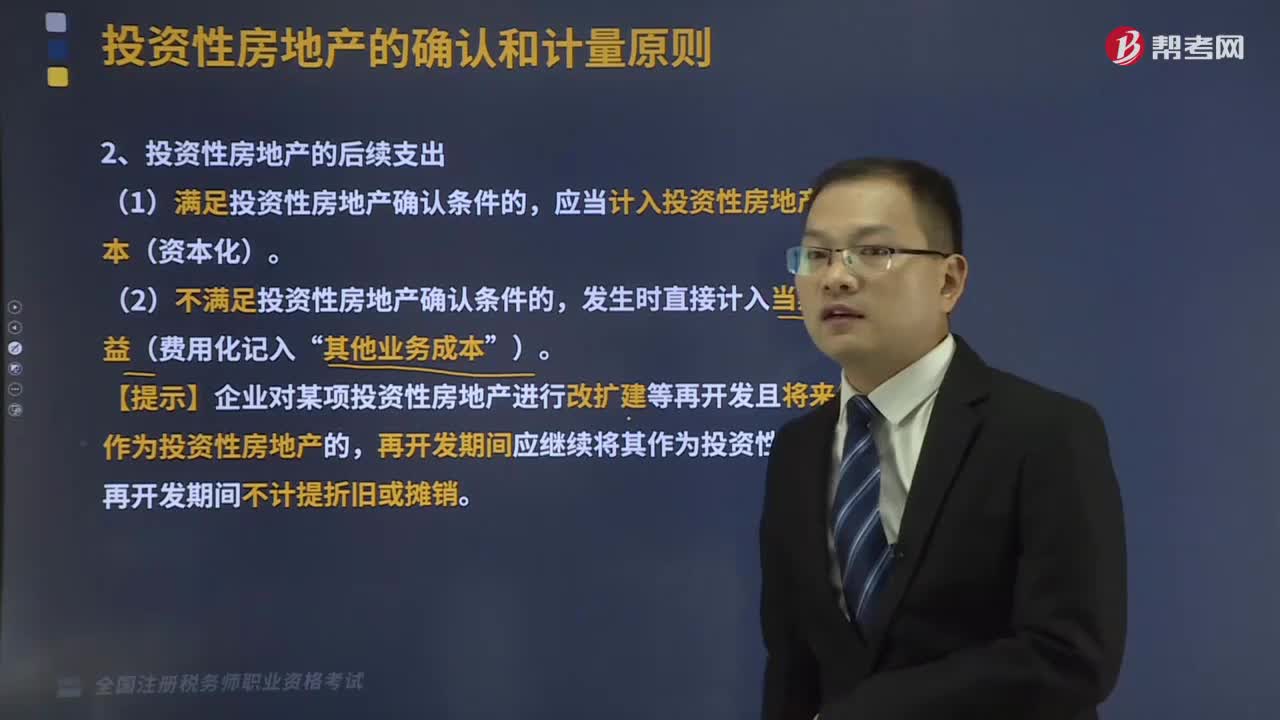

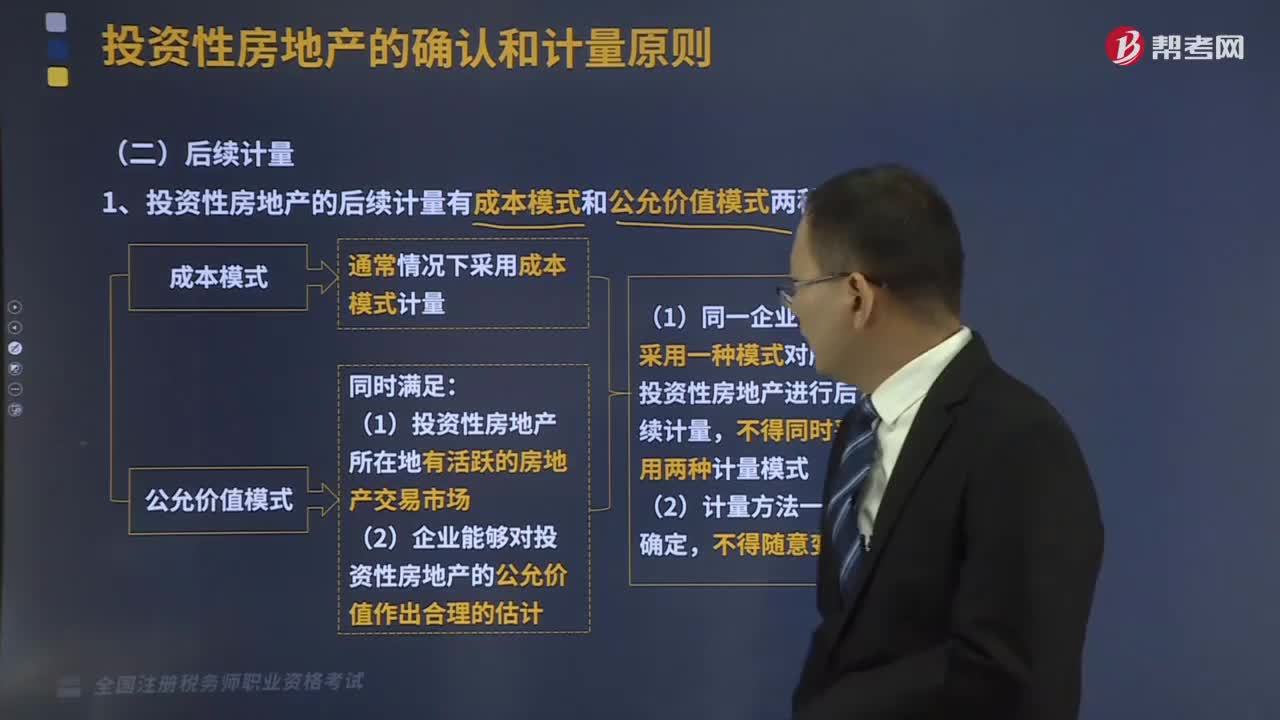

02:25投資性房地產的后續(xù)計量是什么?:投資性房地產的后續(xù)計量是什么?投資性房地產,是指為賺取租金或資本增值,投資性房地產應當能夠單獨計量和出售。1、投資性房地產的后續(xù)計量有成本模式和公允價值模式兩種。2、投資性房地產的后續(xù)支出,應當計入投資性房地產成本(資本化),(2)不滿足投資性房地產確認條件的“發(fā)生時直接計入當期損益(費用化記入”【提示】企業(yè)對某項投資性房地產進行改擴建等再開發(fā)且將來仍作為投資性房地產的。

01:15

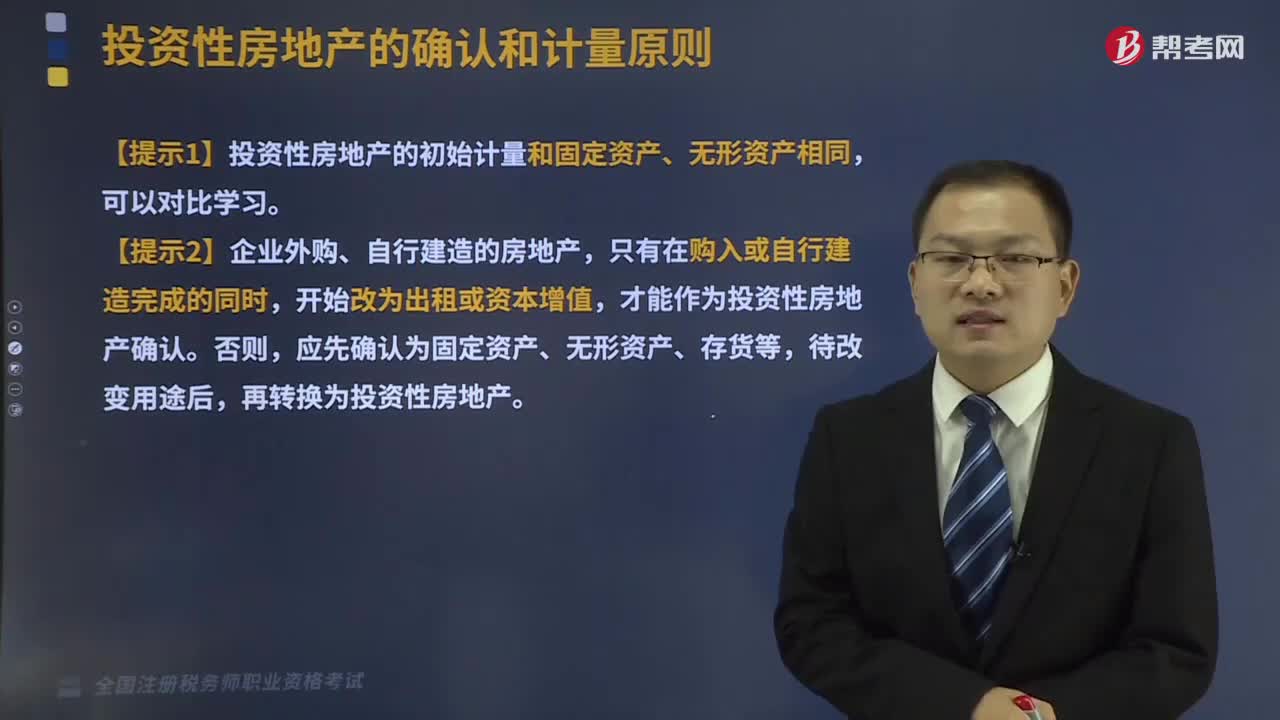

01:15投資性房地產的計量是怎樣的?:投資性房地產的計量是怎樣的?投資性房地產,投資性房地產應當能夠單獨計量和出售。投資性房地產按成本進行初始計量。1、外購初始成本=購買價款+相關稅費+可直接歸屬于該資產的其他支出,2、自建初始成本=土地開發(fā)費+建筑安裝成本+其他費用+分攤的間接費用等,按照投資合同或協(xié)議價格確定。【提示1】投資性房地產的初始計量和固定資產、無形資產相同,【提示2】企業(yè)外購、自行建造的房地產,開始改為出租或資本增值。

01:02

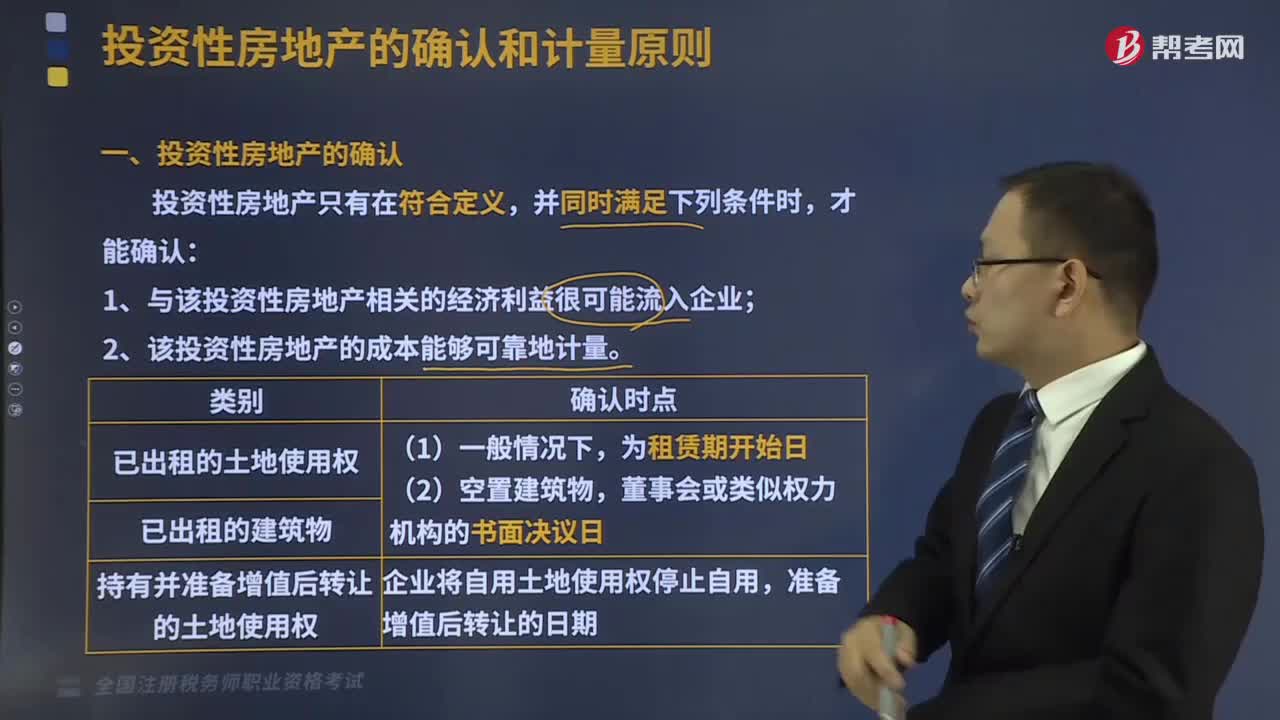

01:02投資性房地產如何確認?:投資性房地產如何確認?投資性房地產,是指為賺取租金或資本增值,或兩者兼有而持有的房地產。投資性房地產應當能夠單獨計量和出售。投資性房地產主要包括:已出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物。投資性房地產只有在符合定義,并同時滿足下列條件時,才能確認:1、與該投資性房地產相關的經濟利益很可能流入企業(yè);2、該投資性房地產的成本能夠可靠地計量。

07:13

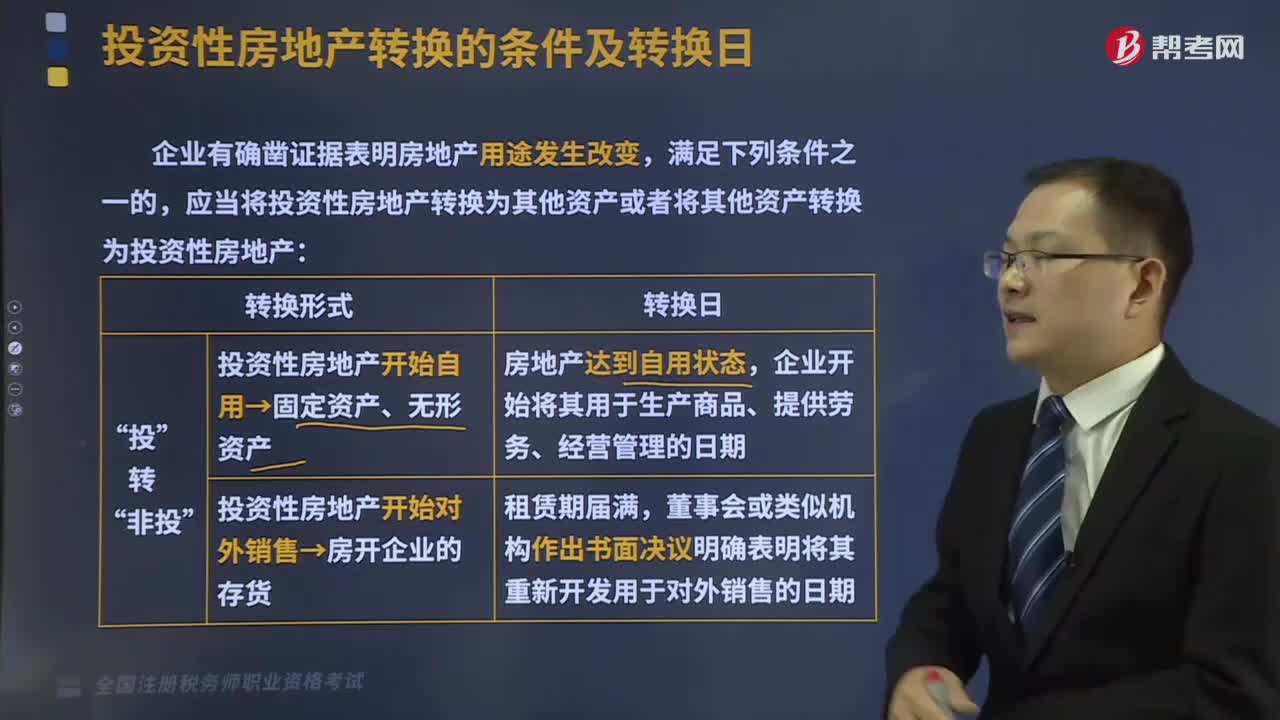

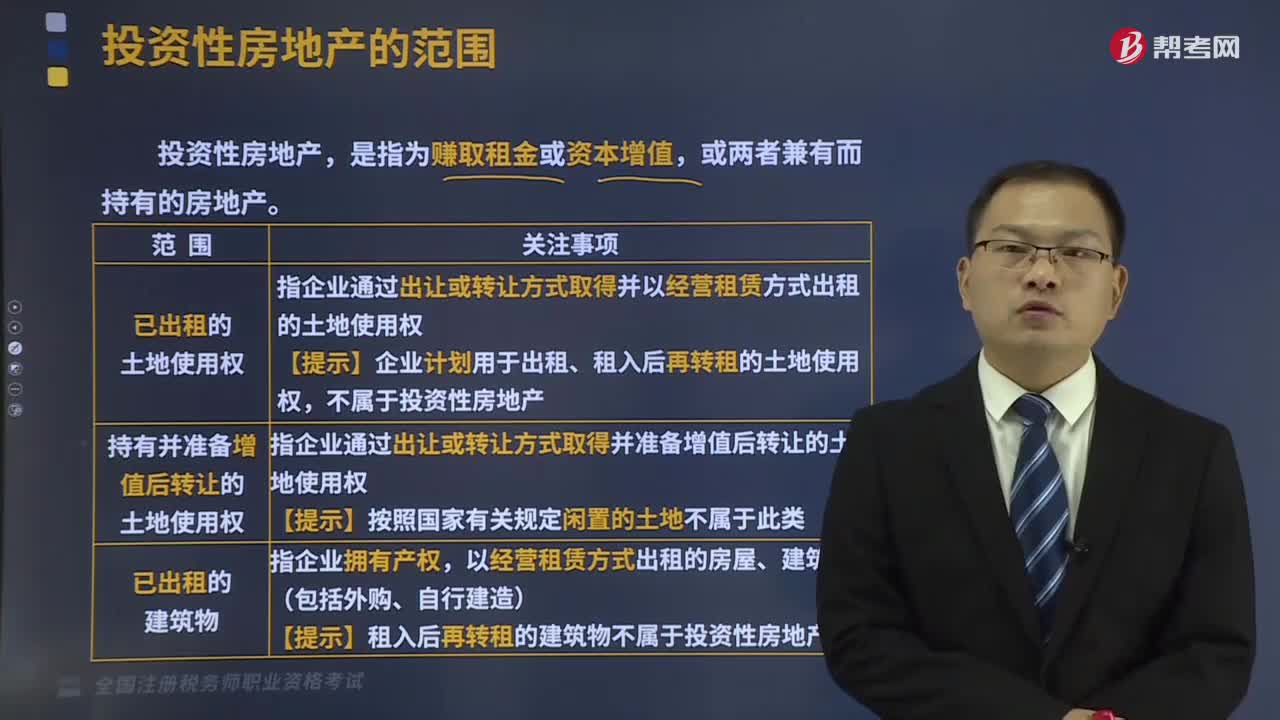

07:13投資性房地產的范圍是什么?:投資性房地產應當能夠單獨計量和出售。即為生產商品、提供勞務或者經營管理而持有的房地產;明確表明將用于經營出租且持有意圖短期內不再發(fā)生變化的空置建筑物或在建建筑物,【提示2】已出租的投資性房地產租賃期滿,應將該建筑物確認為投資性房地產。應當分別確認為固定資產、無形資產、存貨、投資性房地產。B.以經營租賃方式租入再轉租的建筑物,C.持有并準備增值后轉讓的建筑物。

01:42

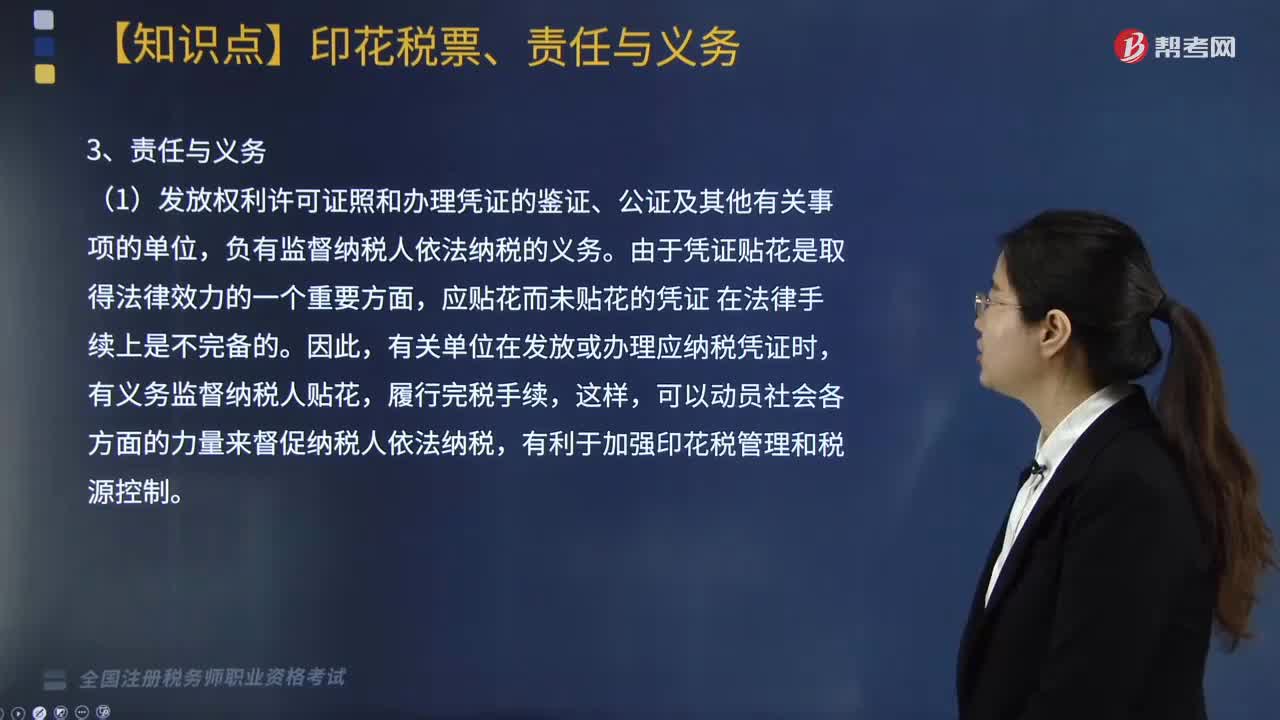

01:42印花稅票是什么?有哪些責任與義務?:印花稅票是繳納印花稅的完稅憑證,并由稅務機關付給2%的手續(xù)費,(1)發(fā)放權利許可證照和辦理憑證的鑒證、公證及其他有關事項的單位。負有監(jiān)督納稅人依法納稅的義務,由于憑證貼花是取得法律效力的一個重要方面。應貼花而未貼花的憑證,有關單位在發(fā)放或辦理應納稅憑證時,有義務監(jiān)督納稅人貼花,履行完稅手續(xù),可以動員社會各方面的力量來督促納稅人依法納稅,有關單位有義務對納稅人的以下納稅事項進行監(jiān)督;

01:31

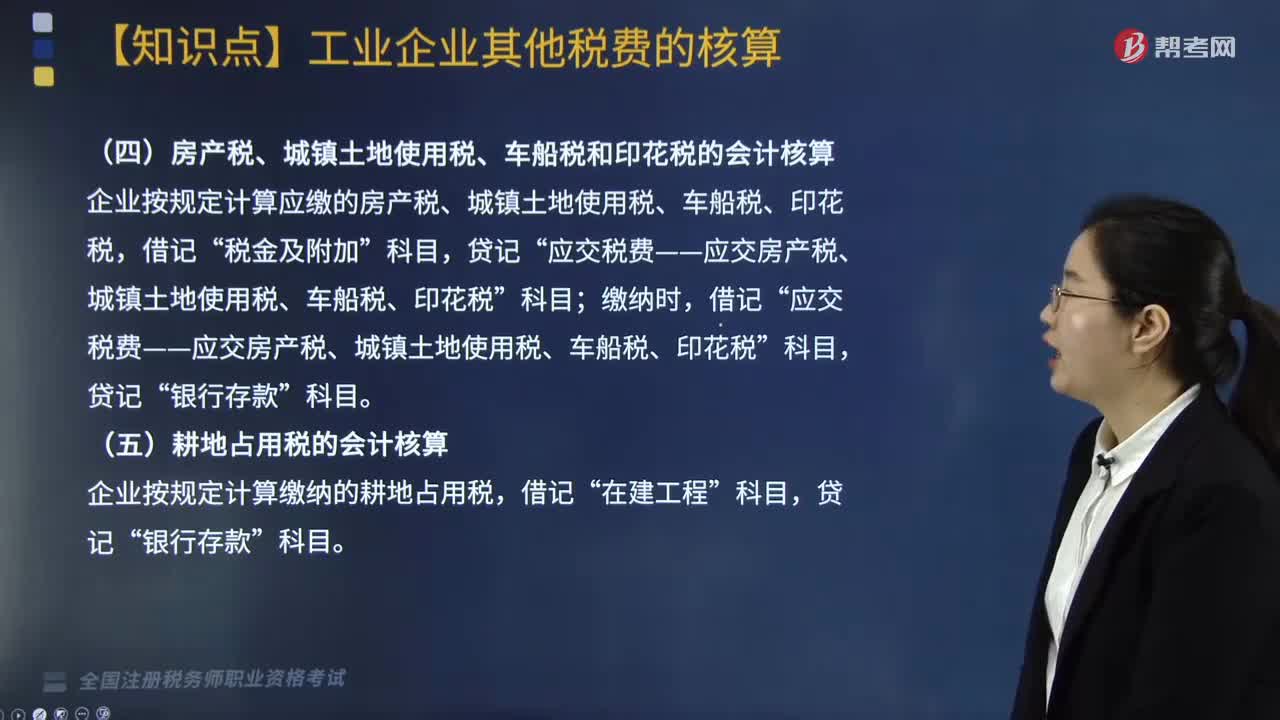

01:31城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?:城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?1. 城市維護建設稅,在會計核算時,工業(yè)企業(yè)按規(guī)定計算出的城市維護建設稅“借記”實際繳納時“應交稅費——應交城市維護建設稅,貸記”銀行存款。2. 房產稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計算應繳的房產稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時”

03:32

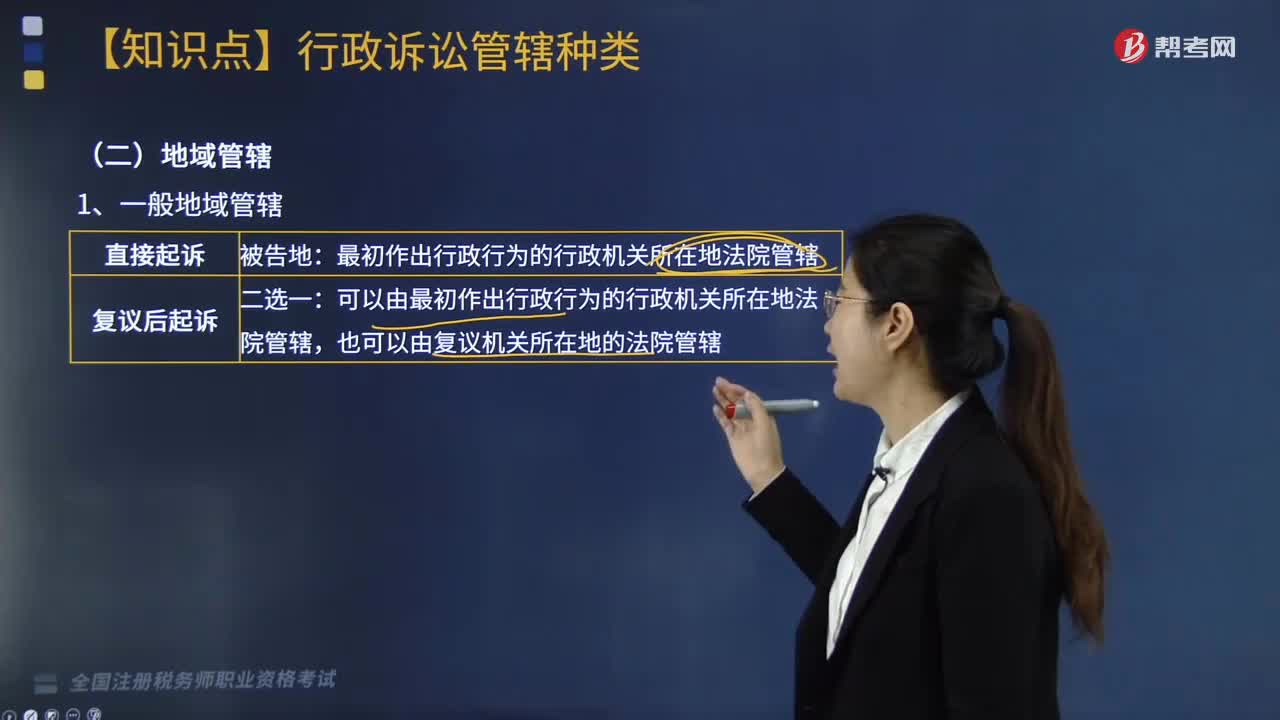

03:32什么是地域管轄?:從橫的方面來確定案件由哪個法院來受理,可以由最初作出行政行為的行政機關所在地法院管轄:也可以由復議機關所在地的法院管轄。不動產所在地法院管轄。因不動產提起的行政訴訟;是指因行政行為導致不動產物權變動而提起的訴訟,(2)對限制人身自由的行政強制措施提起訴訟。被告所在地(行政機關主要辦事機構)或原告所在地(戶籍所在地、經常居住地和被限制人身自由地)法院管轄:

04:26

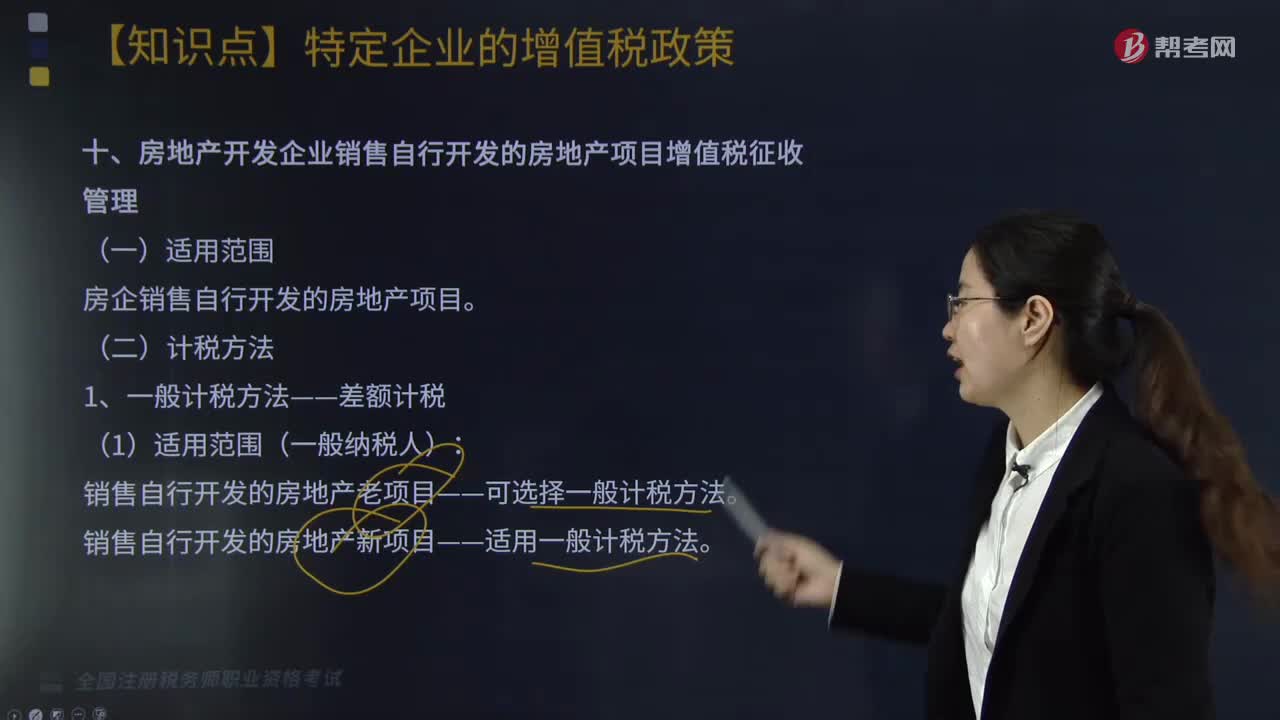

04:26房地產開發(fā)企業(yè)銷售自行開發(fā)的房地產項目增值稅征收管理的計稅方法有哪些?:房地產開發(fā)企業(yè)銷售自行開發(fā)的房地產項目增值稅征收管理的計稅方法有:1.一般計稅方法——差額計稅:銷售自行開發(fā)的房地產新項目——適用一般計稅方法。(2)銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+9%)“當期允許扣除的土地價款=(當期銷售房地產項目建筑面積÷房地產項目可供銷售建筑面積)×支付的土地價款:2.簡易計稅方法——全額計稅(5%)。

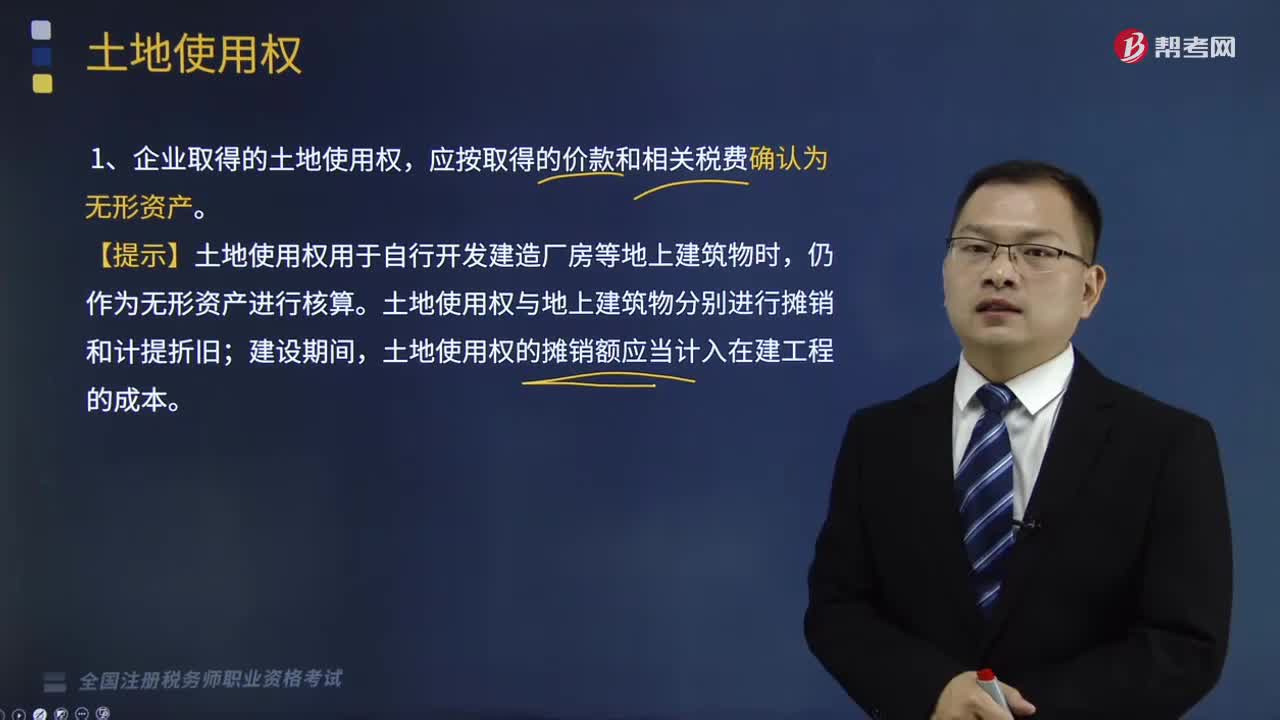

04:14

04:14土地使用權是指什么?:應按取得的價款和相關稅費確認為無形資產。土地使用權與地上建筑物分別進行攤銷和計提折舊;土地使用權的攤銷額應當計入在建工程的成本。【2013年稅務師職業(yè)資格考試真題】下列關于土地使用權會計處理的表述中,A.按規(guī)定單獨估價入賬的土地應作為固定資產管理,B.隨同地上建筑物一起用于出租的土地使用權應一并確認為投資性房地產,C.企業(yè)取得土地使用權并在地上自行開發(fā)建造廠房等建筑物并自用時。

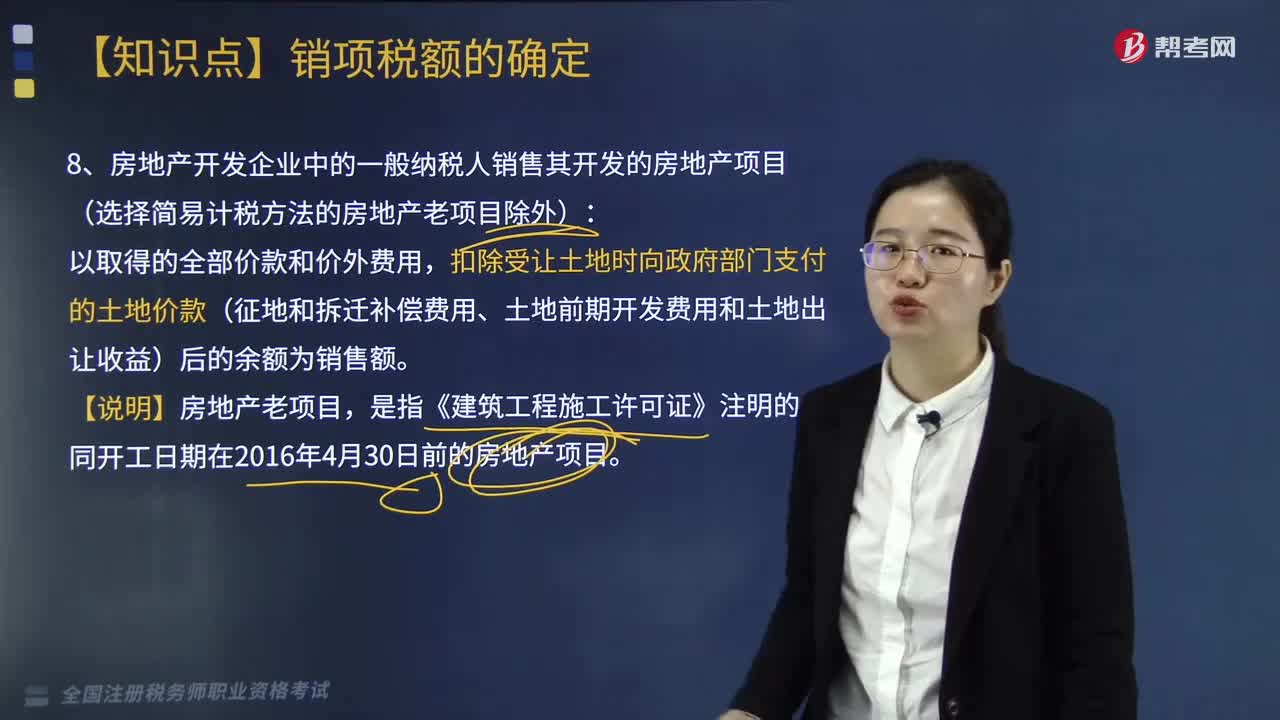

05:33

05:33房地產開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產項目的銷售額是什么?:扣除受讓土地時向政府部門支付的土地價款(征地和拆遷補償費用、土地前期開發(fā)費用和土地出讓收益)后的余額為銷售額。以取得的全部價款和價外費用減去該項不動產購置原價或者取得不動產時的作價后的余額為銷售額,二、境外單位通過教育部考試中心及其直屬單位在境內開展考試以取得的考試費收入扣除支付給境外單位考試費后的余額為銷售額“

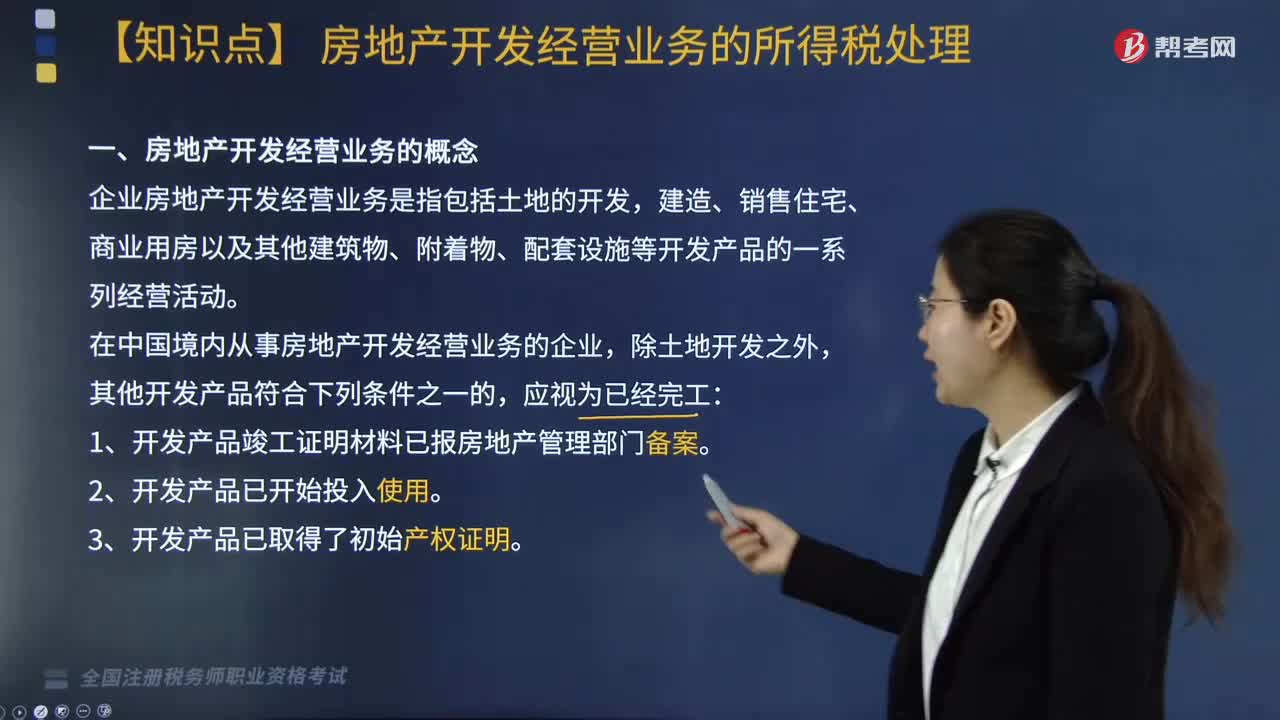

07:50

07:50房地產開發(fā)經營業(yè)務的概念是什么?:企業(yè)將開發(fā)產品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他企事業(yè)單位和個人的非貨幣性資產等行為,(1)按本企業(yè)近期或本年度最近月份同類開發(fā)產品市場銷售價格確定,(2)由主管稅務機關參照當?shù)赝愰_發(fā)產品市場公允價值確定。(3)按開發(fā)產品的成本利潤率確定,(四)企業(yè)銷售未完工開發(fā)產品。出租方取得的預租價款按租金確認收入的實現(xiàn),房地產公司應確認銷售收入( )萬元。

11:59

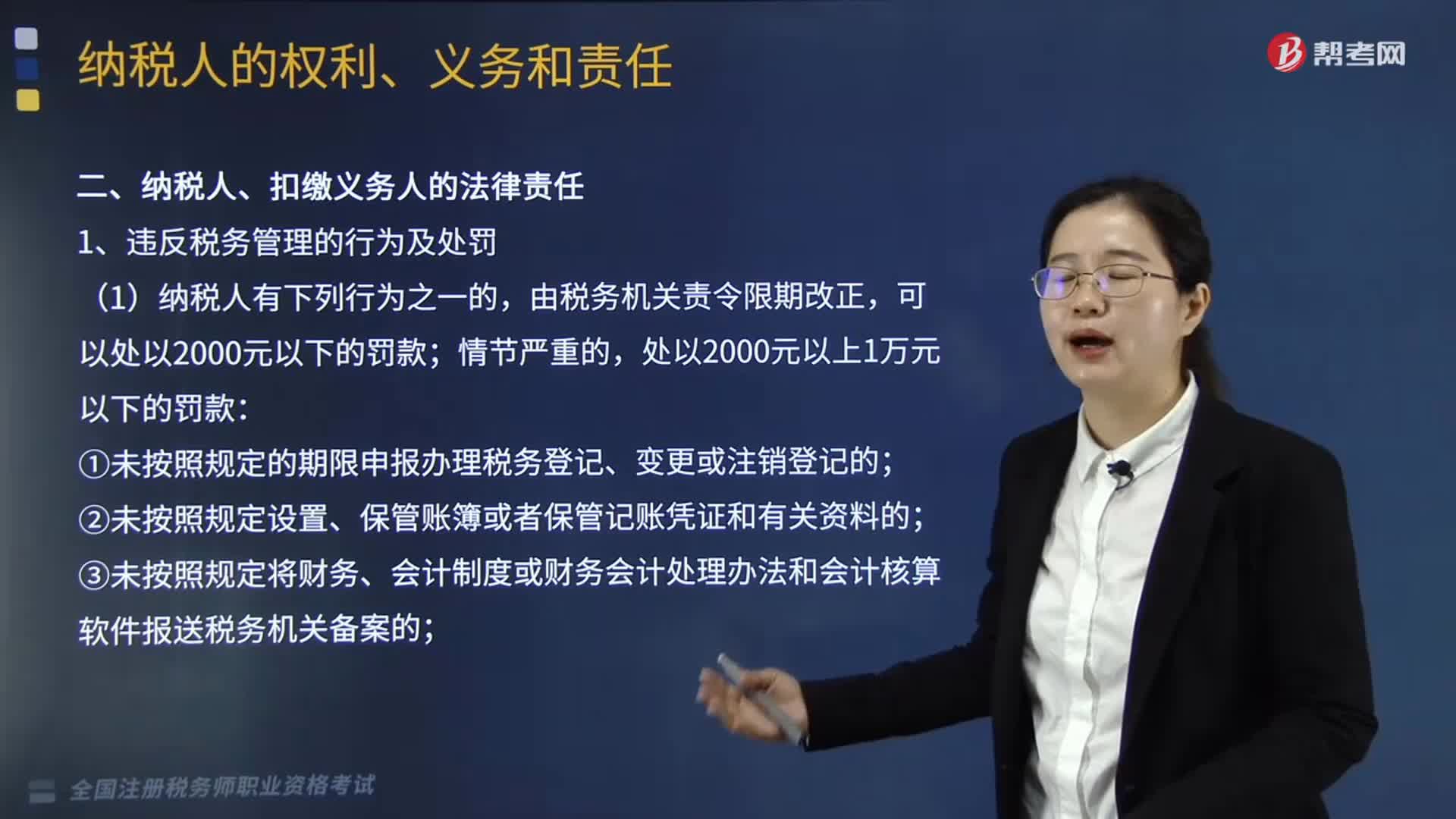

11:59納稅人、扣繳義務人有哪些法律責任?:欠稅是指納稅人、扣繳義務人逾期未繳納稅款的行為,妨礙稅務機關追繳欠繳的稅款的;并處以欠繳稅款50%以上5倍以下的罰款。對扣繳義務人處應扣未扣、應收未收稅款50%以上3倍以下罰款,3.逃避繳納稅款行為及處罰。抗稅是指納稅人、扣繳義務人以暴力威脅方法拒絕繳納稅款的行為。由稅務機關追繳其拒繳的稅款、滯納金;并處以拒繳稅款1倍以上5倍以下的罰款,并處拒繳稅款1倍以上5倍以下的罰金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日