注冊會計(jì)師考試相關(guān)視頻

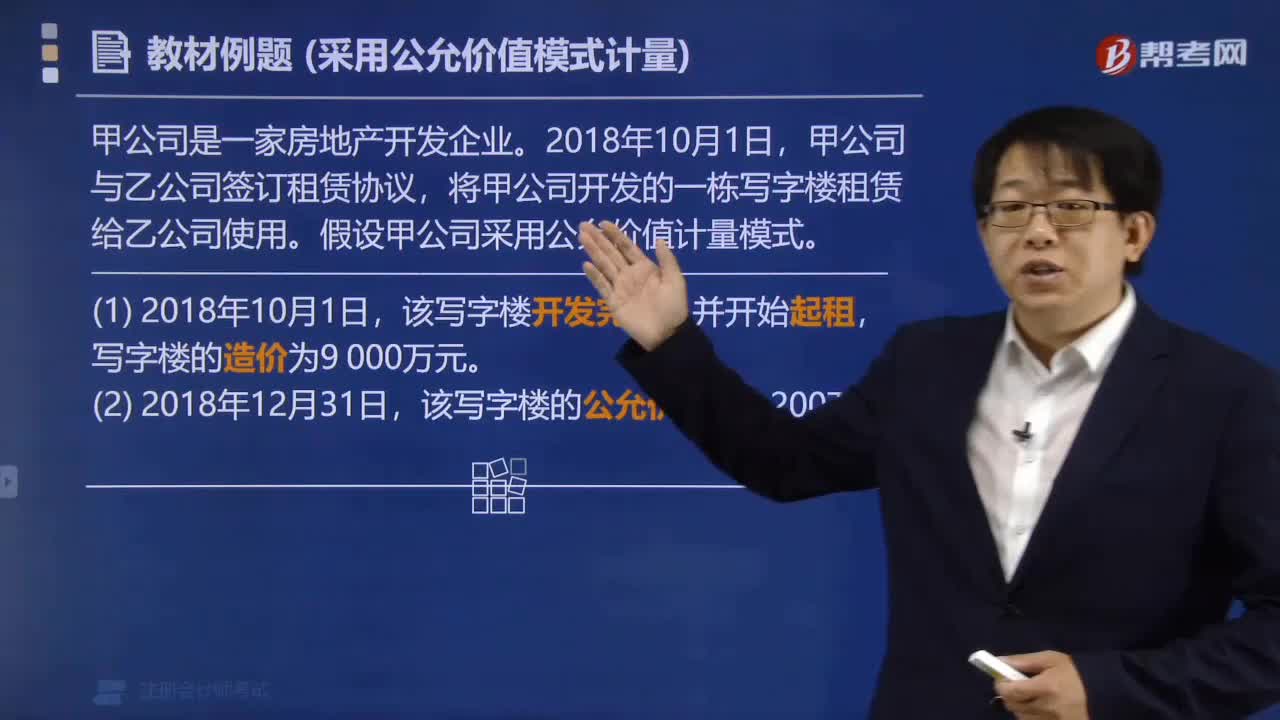

投資性房地產(chǎn)采用公允價(jià)值模式計(jì)量如何會計(jì)處理?

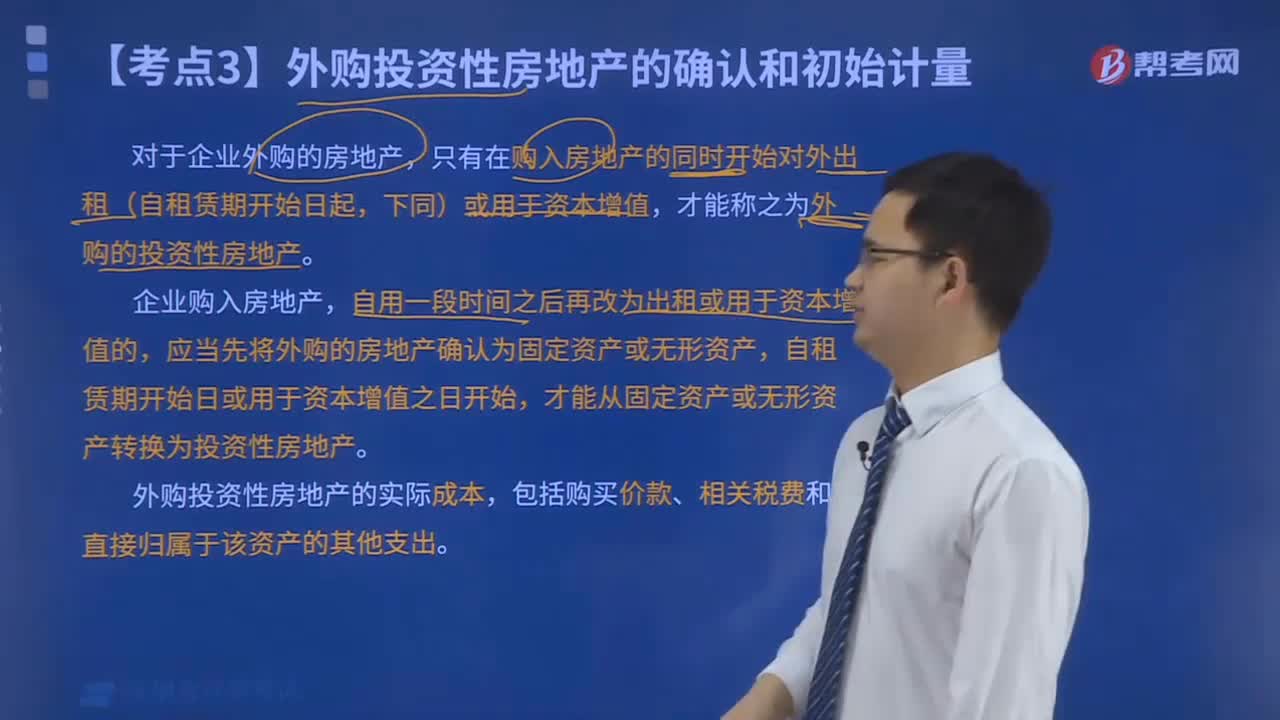

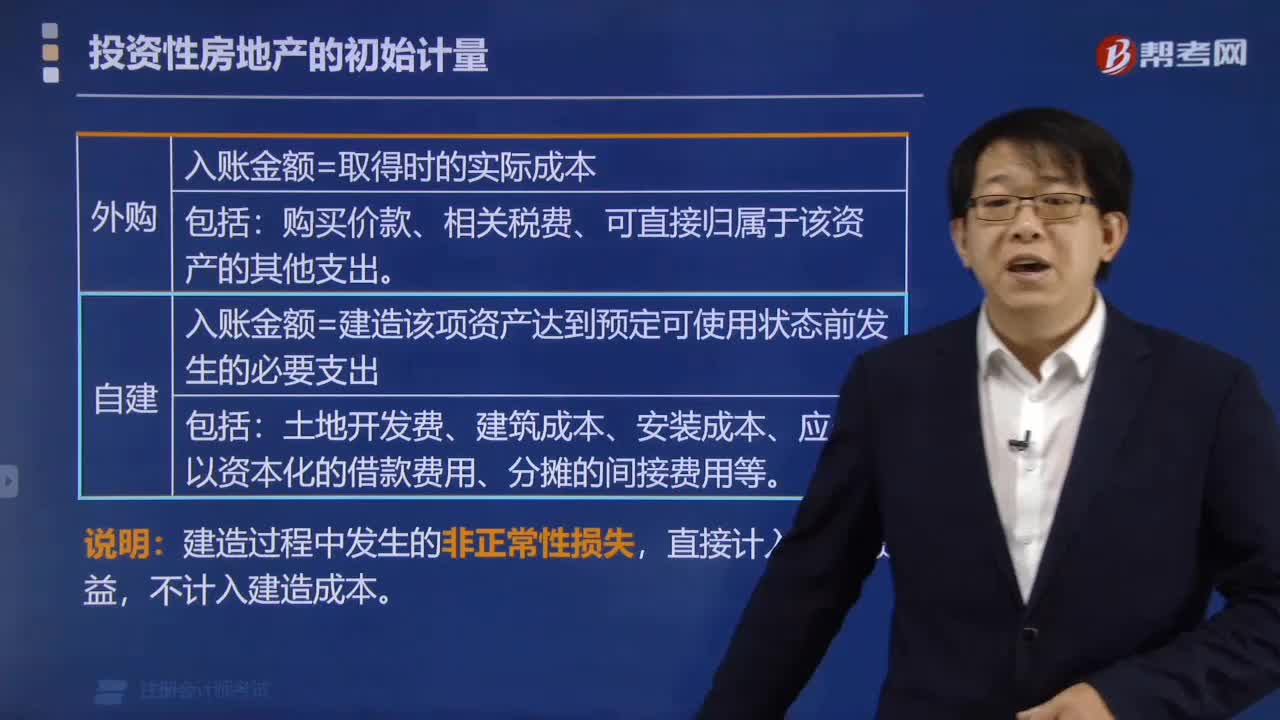

外購?fù)顿Y性房地產(chǎn)如何確認(rèn)?

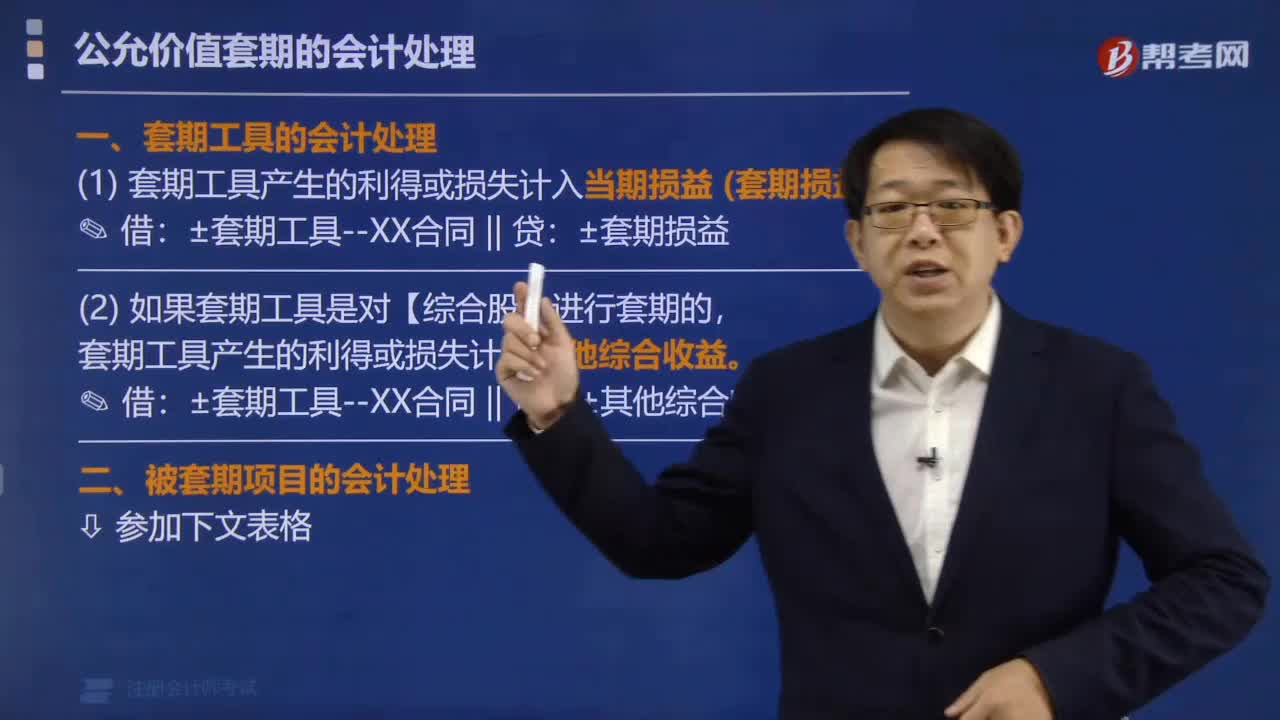

公允價(jià)值套期怎么樣進(jìn)行會計(jì)處理?

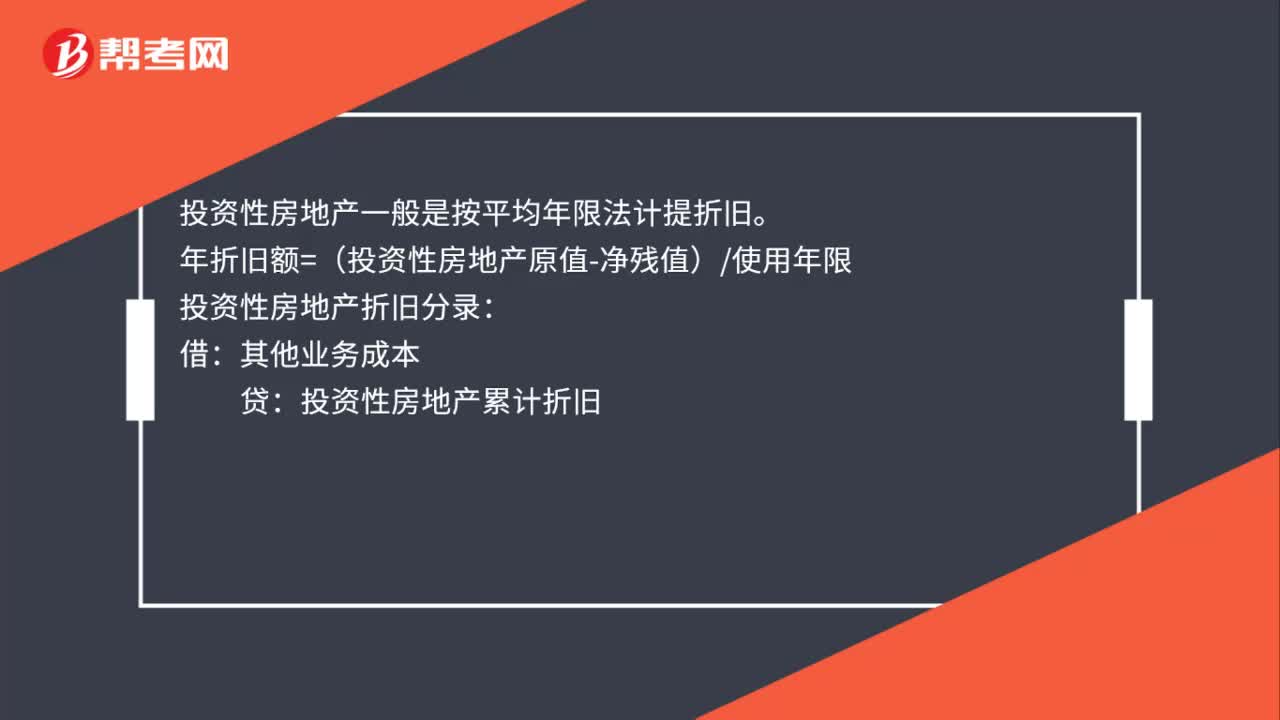

投資性房地產(chǎn)的初始計(jì)量怎么計(jì)算?

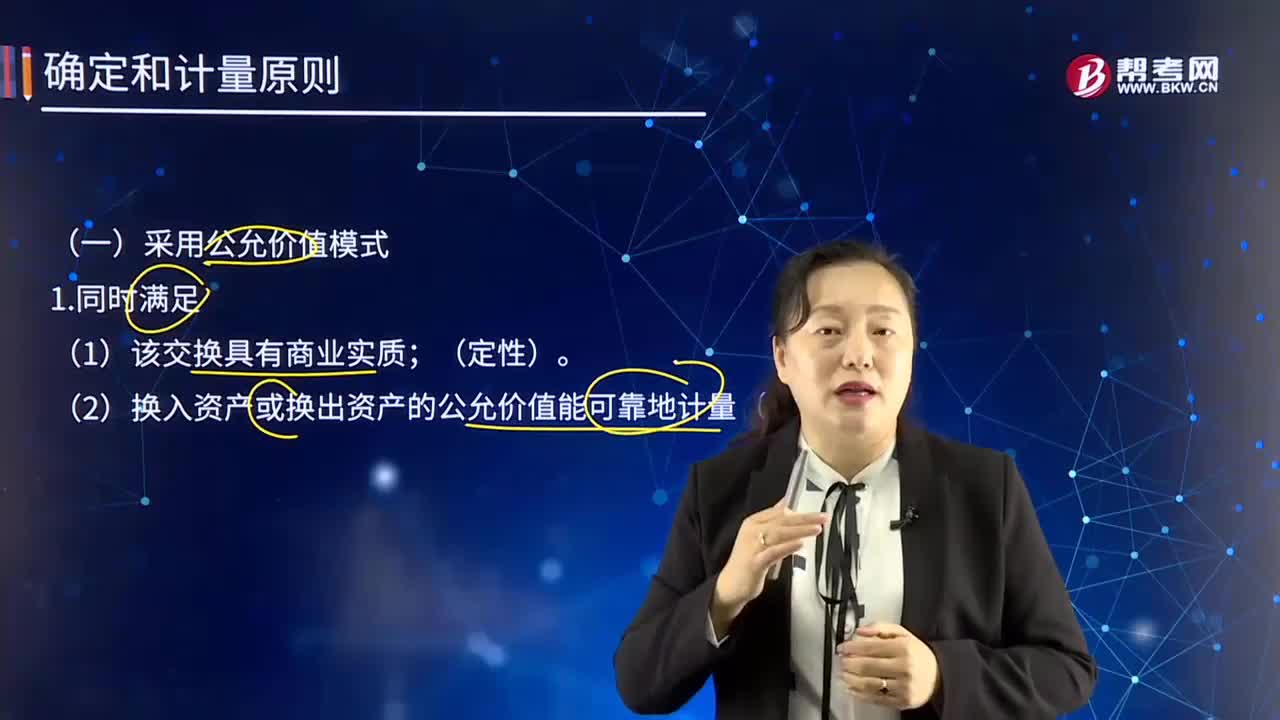

怎么理解公允價(jià)值量模式?

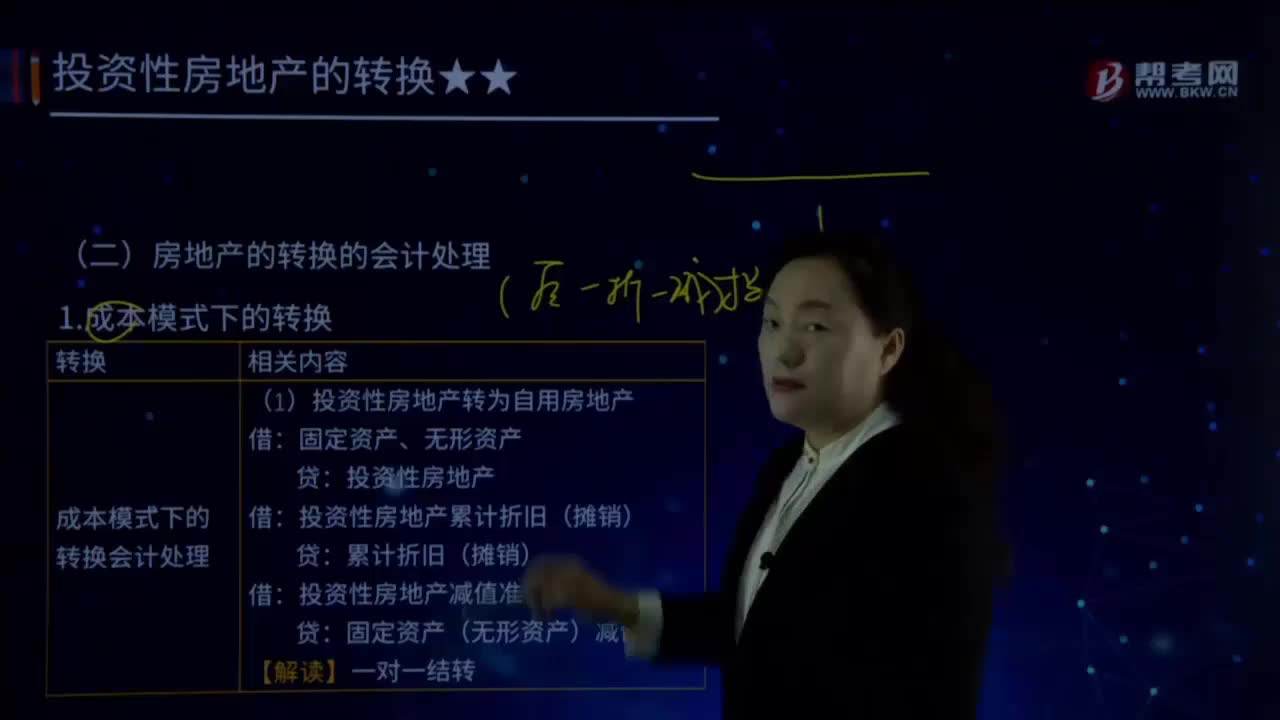

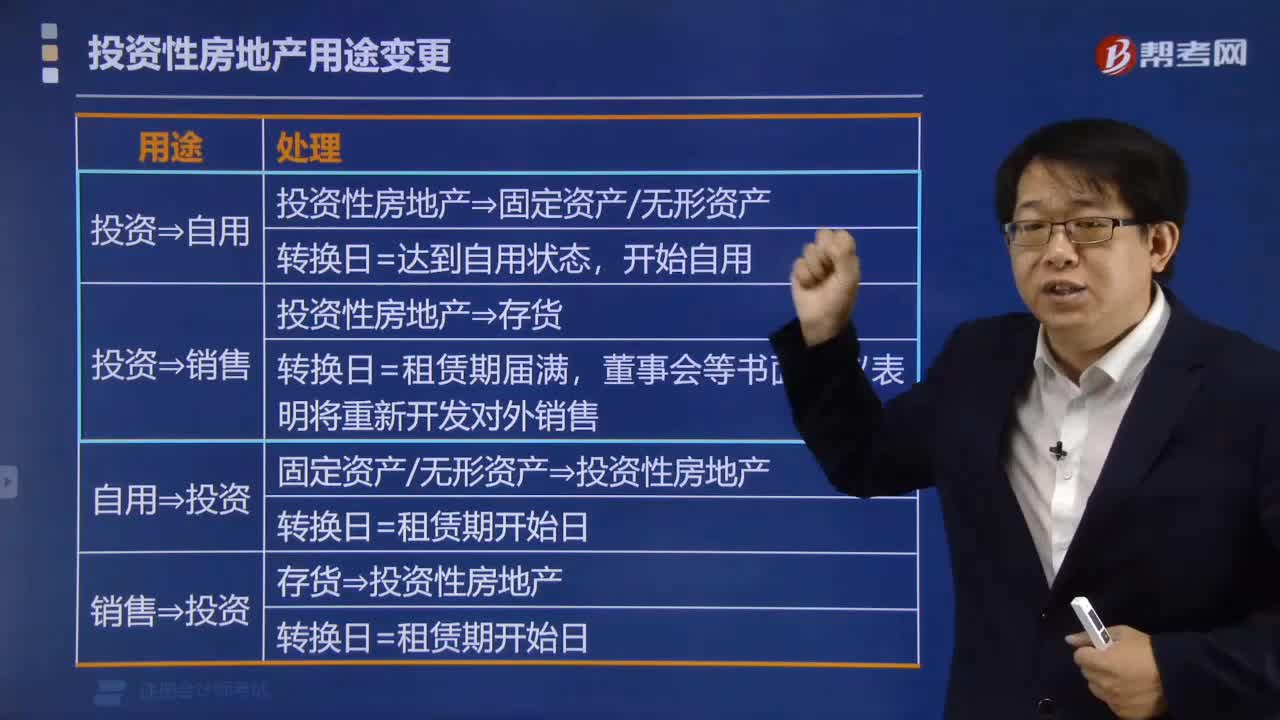

投資性房地產(chǎn)用途變更怎么處理?

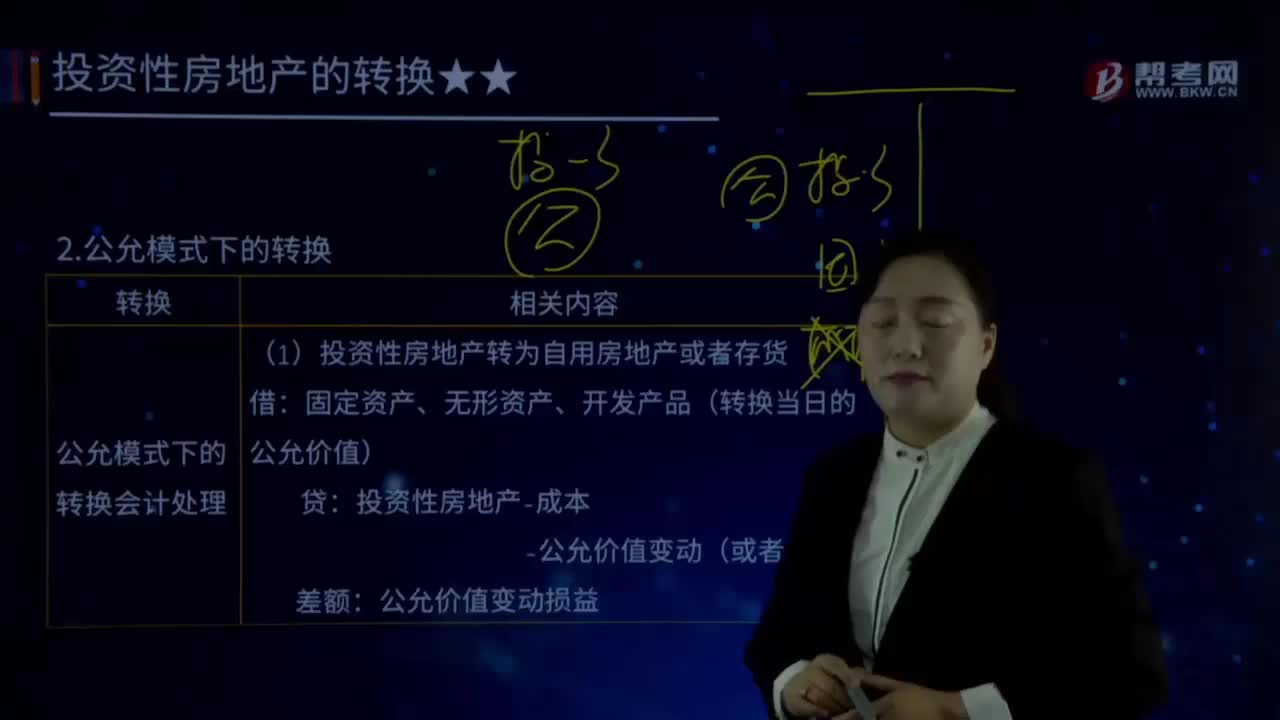

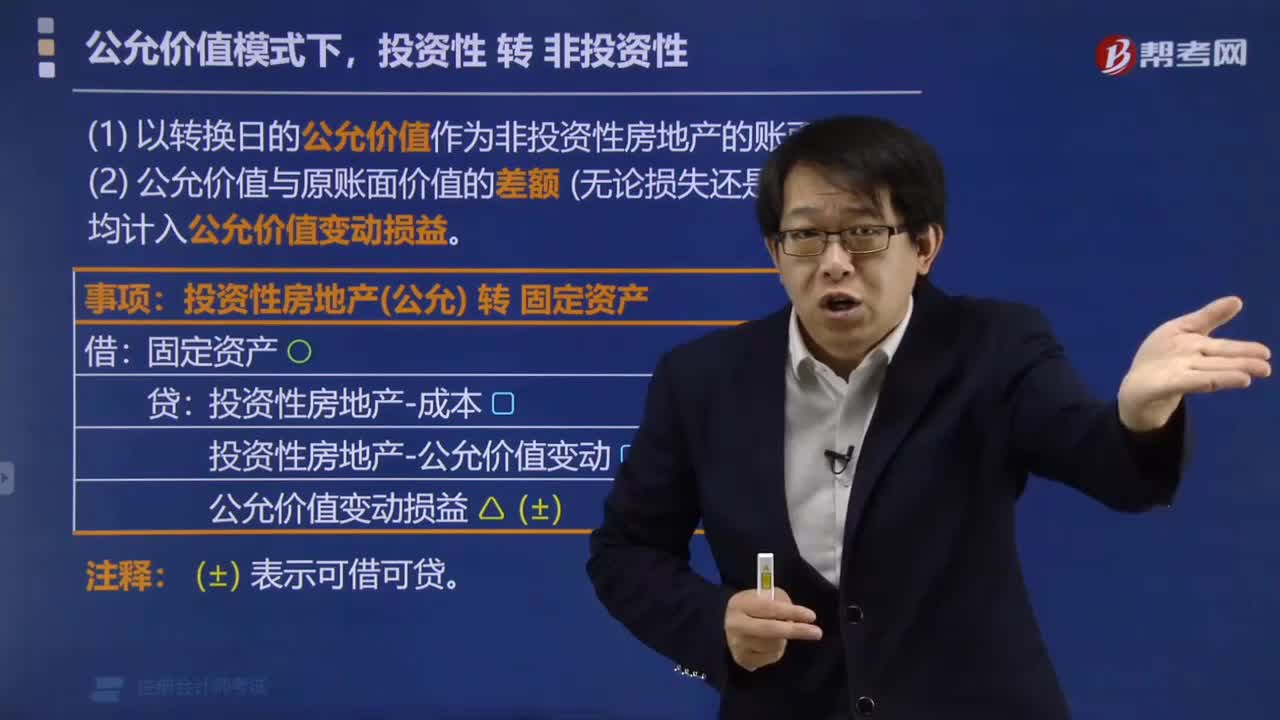

公允價(jià)值模式下,投資性轉(zhuǎn)非投資性要注意什么?

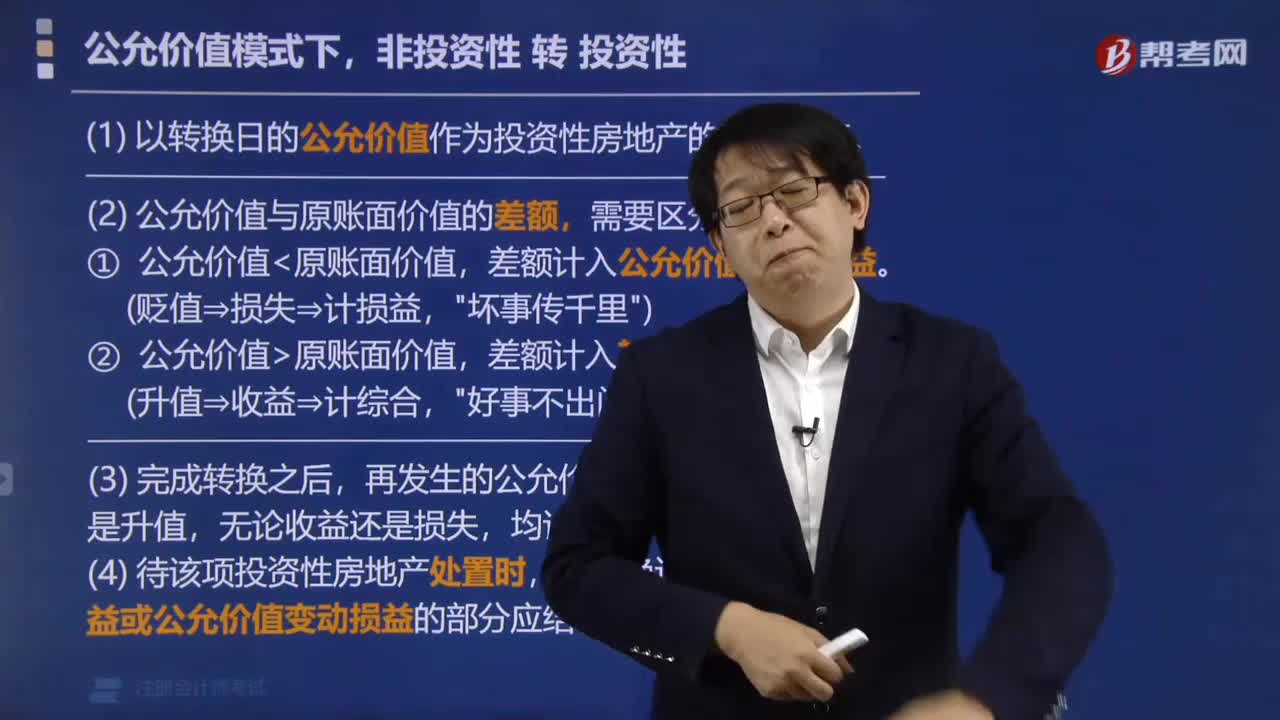

公允價(jià)值模式下,非投資性轉(zhuǎn)投資性有什么要求?

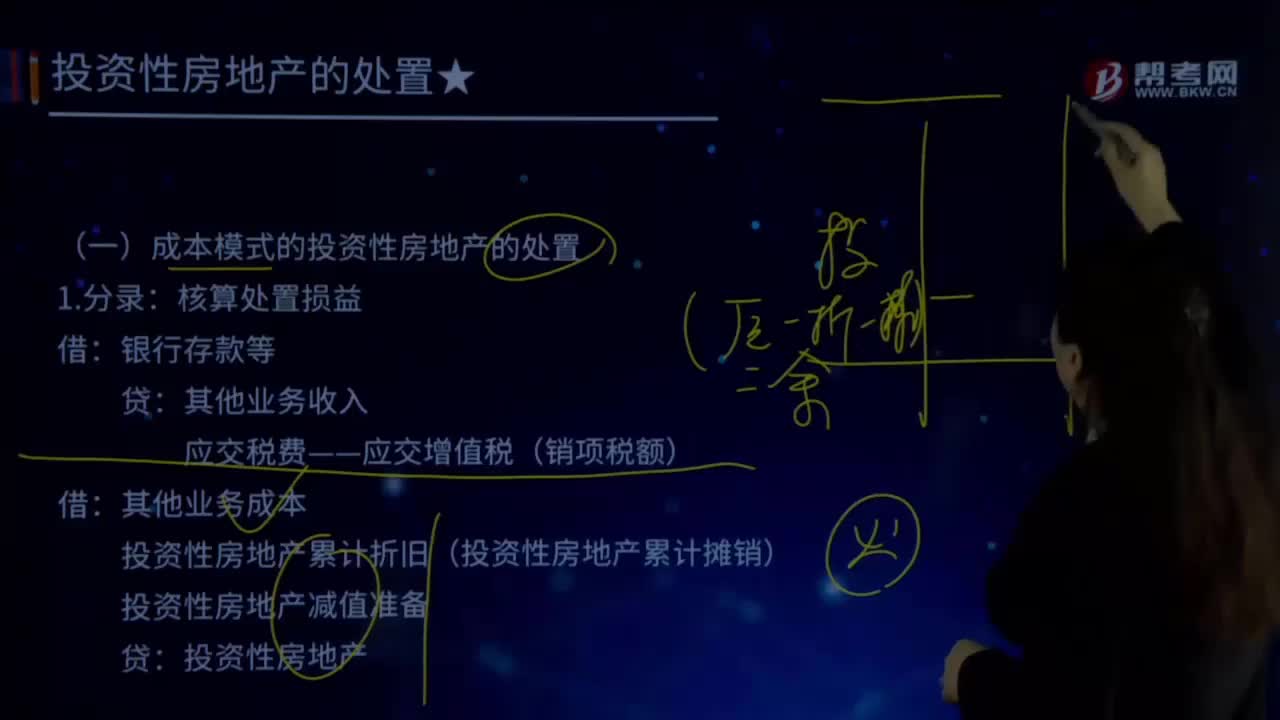

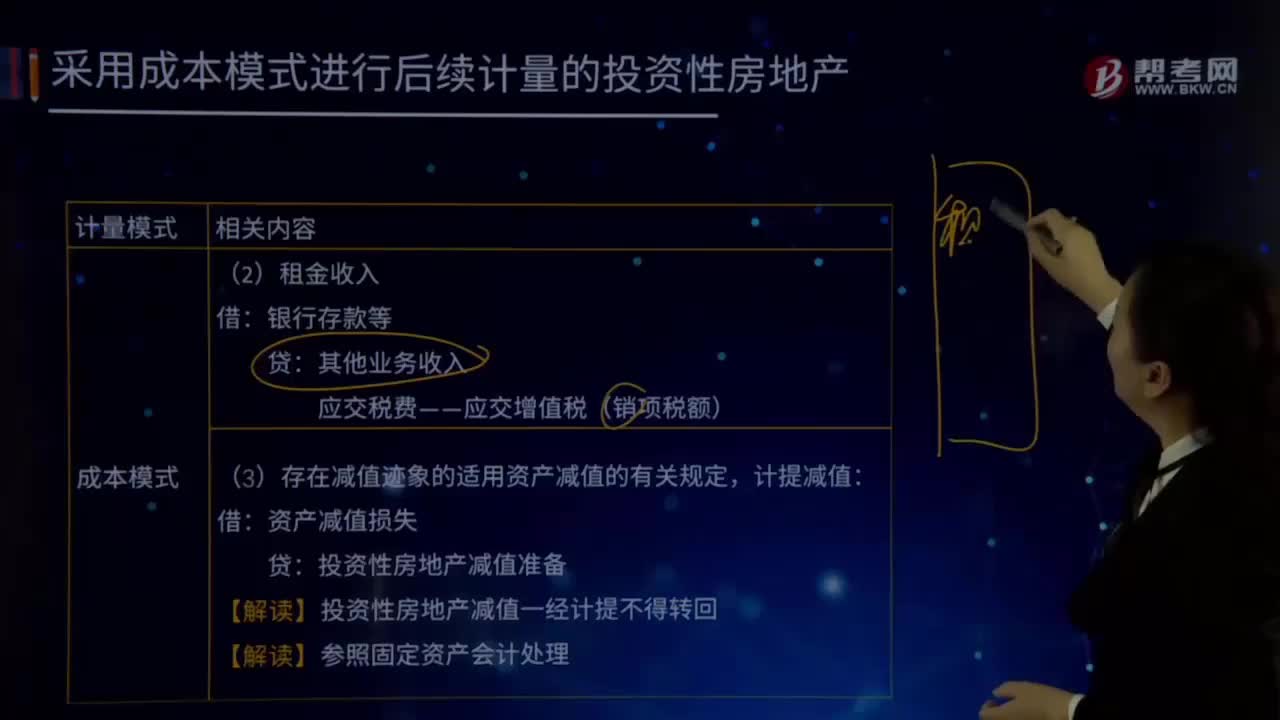

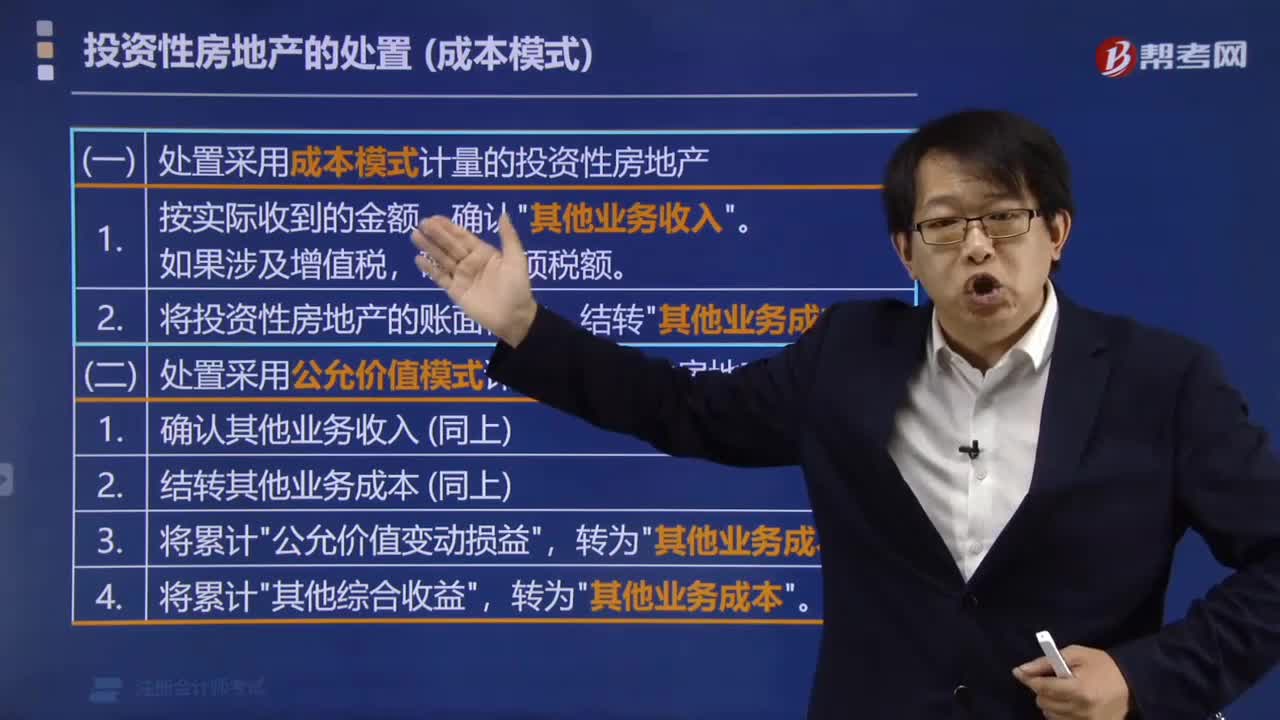

成本模式下的投資性房地產(chǎn)怎么處置?

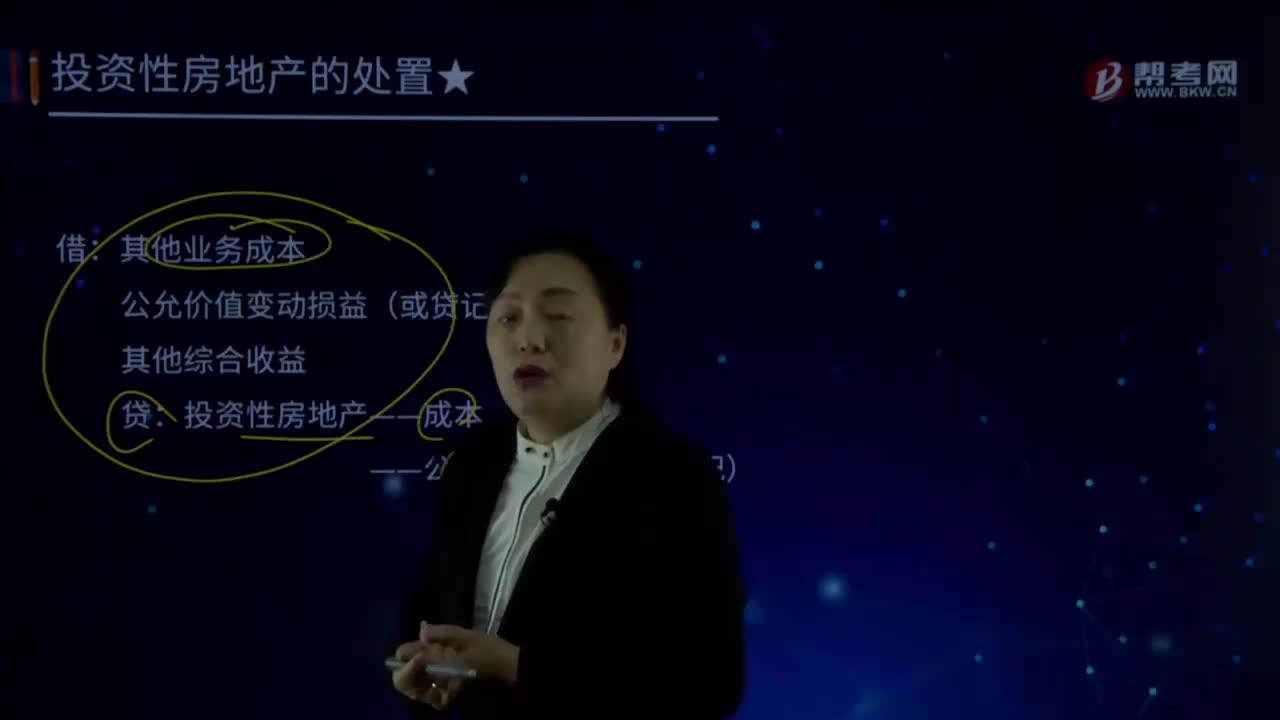

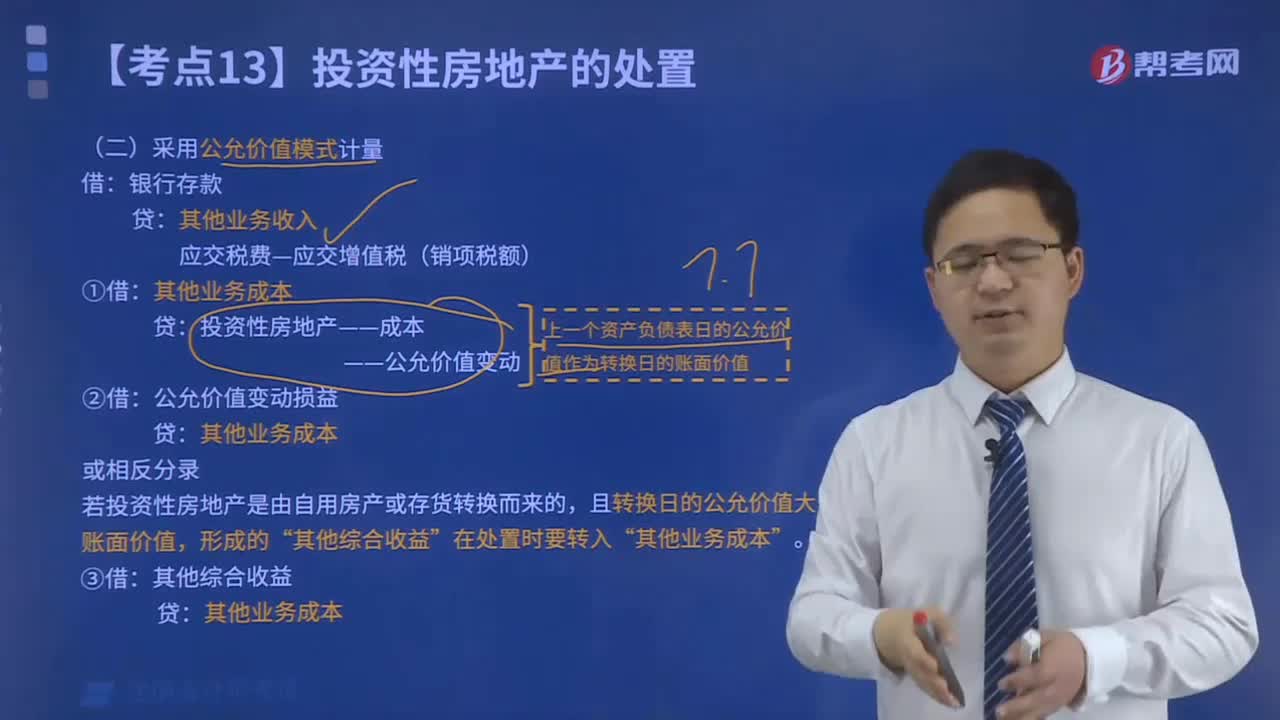

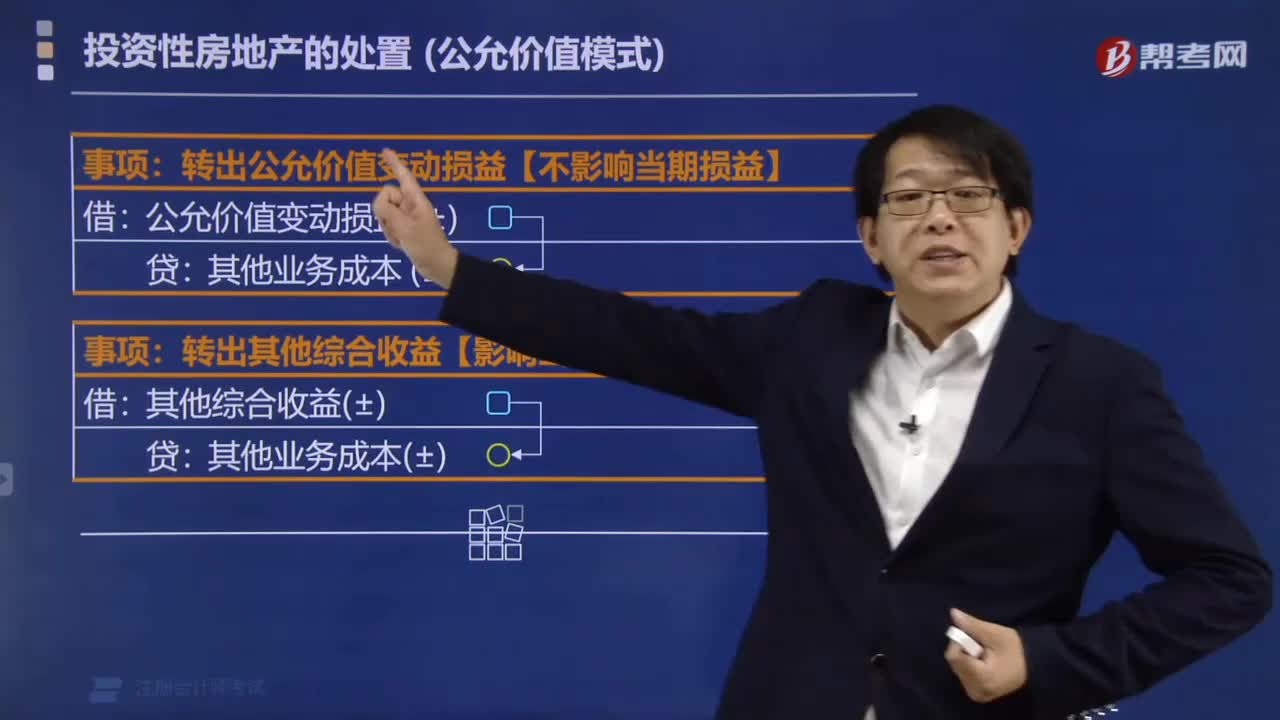

投資性房地產(chǎn)的處置按照公允價(jià)值模式應(yīng)該怎么做?

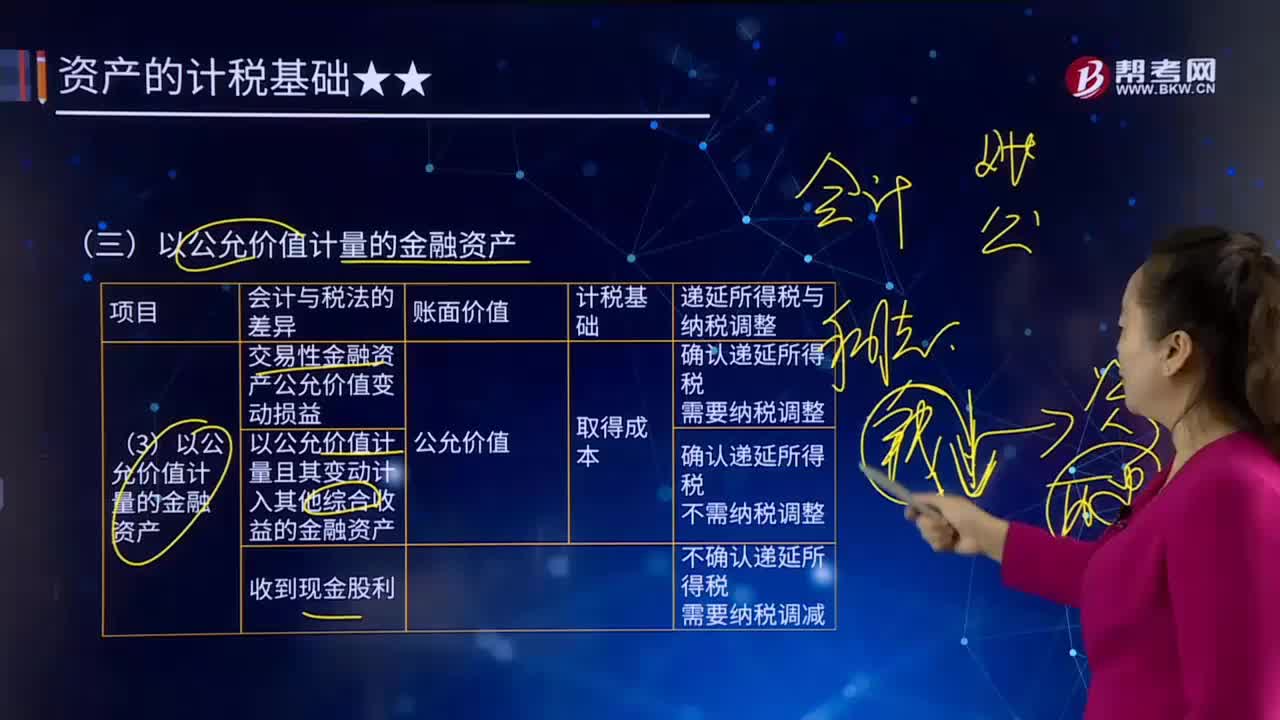

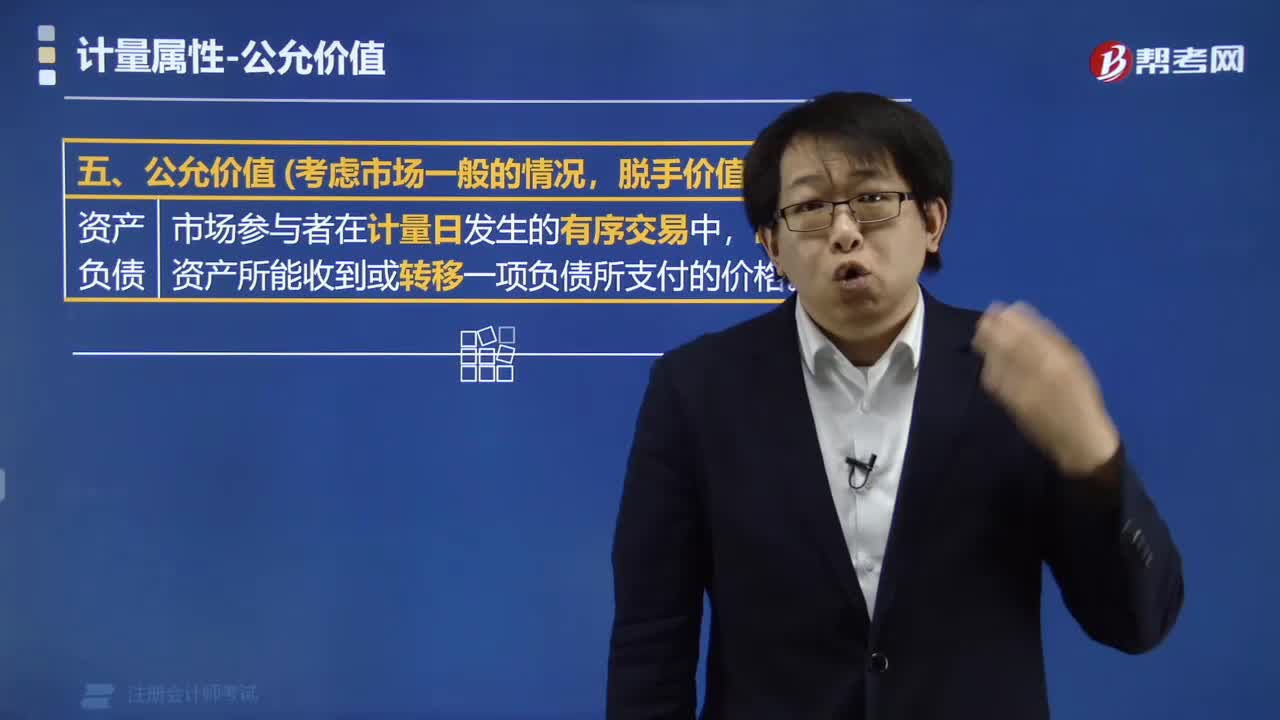

什么是計(jì)量屬性的公允價(jià)值?

公允價(jià)值套期如何處理?