下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:48

00:48暫估管理費用怎做分錄?:暫估管理費用怎做分錄?暫估管理費用會計分錄:貸,銀行存款等:收到發(fā)票時:做相反分錄紅字沖回:銀行存款等(紅字):管理費用——暫估(紅字)做一筆正確的分錄借管理費用貸銀行存款等

00:31

00:31戰(zhàn)略變革管理的定義是什么?:戰(zhàn)略變革管理的定義是什么?企業(yè)戰(zhàn)略變革是指企業(yè)為了獲得可持續(xù)競爭優(yōu)勢,根據所處的內外部環(huán)境已經發(fā)生或預測會發(fā)生的變化,按照環(huán)境、戰(zhàn)略、組織三者之間的動態(tài)協(xié)調性原則,組織、推動企業(yè)戰(zhàn)略內容發(fā)生系統(tǒng)性、可持續(xù)性改變的過程。

01:16

01:16國有資產管理辦法是什么?:國有資產管理辦法是什么?國有資產管理辦法是為了正確體現(xiàn)國有資產的價值量,保護國有資產所有者和經營者、使用者的合法權益,行政事業(yè)單位國有資產,是指由行政、事業(yè)單位占有的、使用的,即行政事業(yè)單位的國有(公共)財產。行政事業(yè)單位的國有資產具體包括國家調撥給行政事業(yè)單位的資產,行政事業(yè)單位使用國家財政性資金形成的資產,按照國家規(guī)定運用國有資產組織收入形成的資產。

00:33

00:33產品生產領用材料的會計分錄是什么?:產品生產領用材料會計分錄:借:生產成本——基本生產成本(基本生產車間):——輔助生產成本(輔助生產車間)制造費用(車間管理部門)銷售費用(銷售部門)管理費用(行政管理部門)委托加工物資(發(fā)出委托外單位加工)在建工程(基建工程等部門)貸原材料(實際成本)

01:18

01:18加權平均資本成本目標資本結構加權是什么?:加權平均資本成本目標資本結構加權是什么?加權平均資本成本目標資本結構加權是根據按市場價值計量的目標資本結構衡量每種資本要素的比例。公司的目標資本結構,如果公司向目標資本結構發(fā)展,目標資本結構權重更為合適。而賬面價值權重和實際市場價值權重僅反映過去和現(xiàn)在的資本結構。可以適用于公司評價未來的資本結構,而不像賬面價值權數和實際市場價值權數那樣只反映過去和現(xiàn)在的資本結構。

00:20

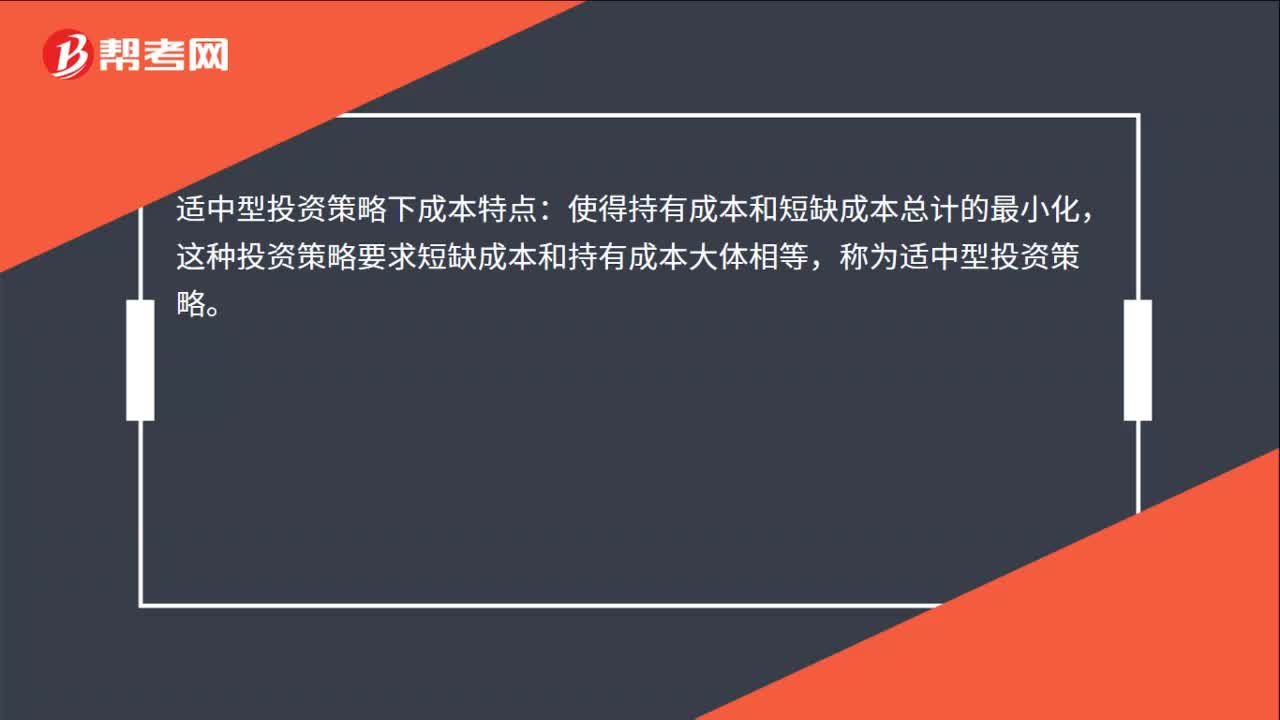

00:20適中型投資策略下的成本特點是什么?:適中型投資策略下成本特點:使得持有成本和短缺成本總計的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

05:36

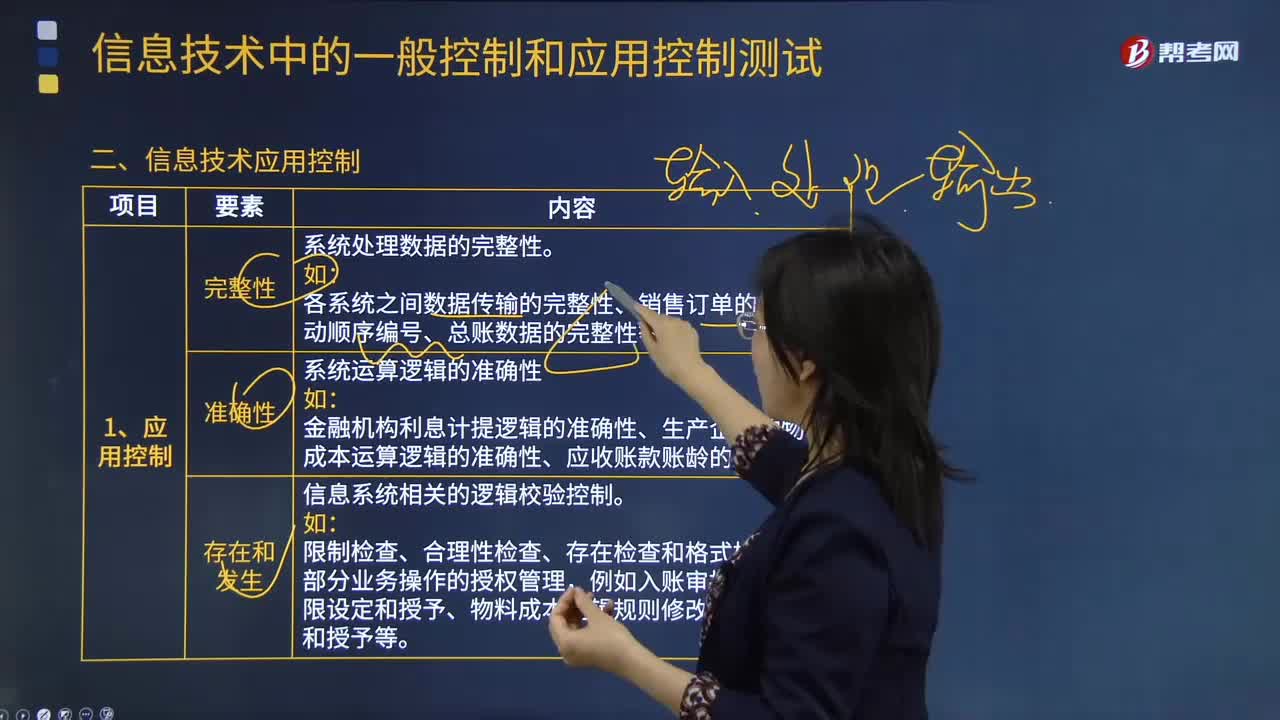

05:36信息技術應用控制具體指什么?:信息技術應用控制是指主要在業(yè)務流程層面運行的人工或自動化程序,各系統(tǒng)之間數據傳輸的完整性、銷售訂單的系統(tǒng)自動順序編號、總賬數據的完整性等。信息系統(tǒng)相關的邏輯校驗控制:2.常見的系統(tǒng)自動控制以及信息技術應用控制審計關注點。信息技術應用控制審計包括對于這些報告的生成邏輯(包括完整性和準確性)的測試、異常報告跟進控制的審計等,包括數據完整性校驗、錄入合法性編輯檢查、邊界閾值設定、財務科目映射關系等。

02:42

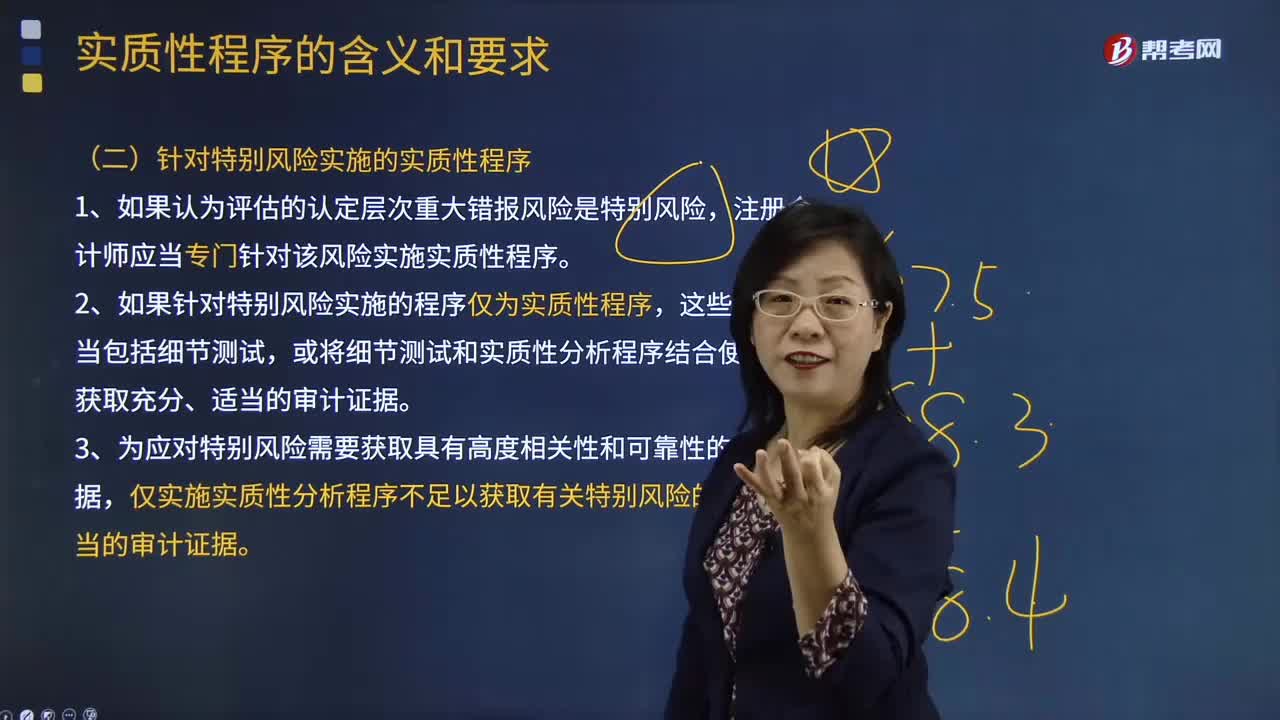

02:42注冊會計師針對特別風險應實施哪些實質性程序?:注冊會計師針對特別風險應實施哪些實質性程序?注冊會計師應當專門針對該風險實施實質性程序。僅實施實質性分析程序不足以獲取有關特別風險的充分、適當的審計證據。A.注冊會計師應當針對所有類別的交易、賬戶余額和披露實施實質性程序,B.注冊會計師針對認定層次的特別風險實施的實質性程序應當包括實質性分析程序。注冊會計師應當對剩余期間實施控制測試和實質性程序。

01:51

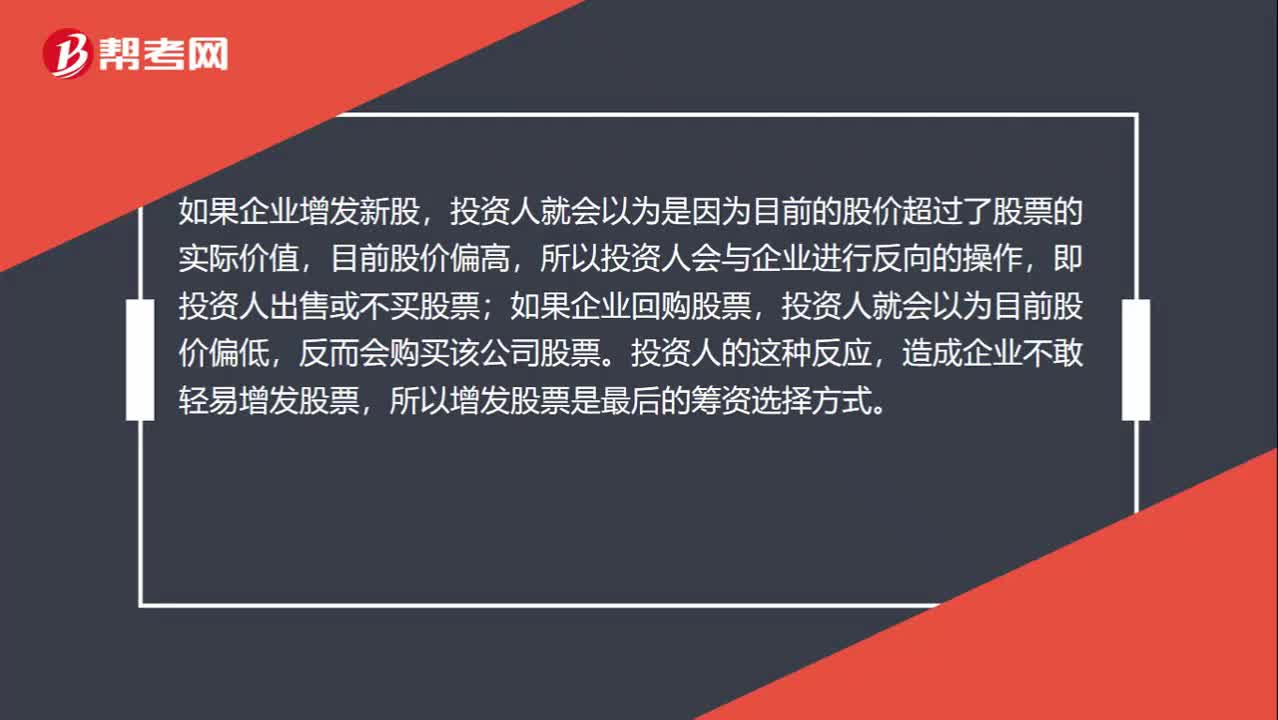

01:51怎么理解考慮信息不對稱和逆向選擇的影響這句話?:怎么理解考慮信息不對稱和逆向選擇的影響這句話?所以資本市場的投資人不能獲得投資決策需要的全部信息,此時就需要通過企業(yè)的行為判斷企業(yè)的實際和未來情況,投資人就會以為是因為目前的股價超過了股票的實際價值,所以投資人會與企業(yè)進行反向的操作,即投資人出售或不買股票;如果企業(yè)回購股票,投資人就會以為目前股價偏低,造成企業(yè)不敢輕易增發(fā)股票,所以增發(fā)股票是最后的籌資選擇方式。

00:21

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風險?抽樣風險是指注冊會計師根據樣本得出的結論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結論的風險。使用統(tǒng)計公式評價樣本結果:總體偏差率上限=風險系數÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預計總體偏差率的交叉處為55。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產的折舊額、出租無形資產的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關準則執(zhí)行(非貨幣性資產交換、債務重組、企業(yè)合并等)

02:12

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經確定,為保證會計信息的可比性,使財務報表使用者在比較企業(yè)一個以上期間的財務報表時,能夠正確判斷企業(yè)的財務狀況、經營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日