-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28

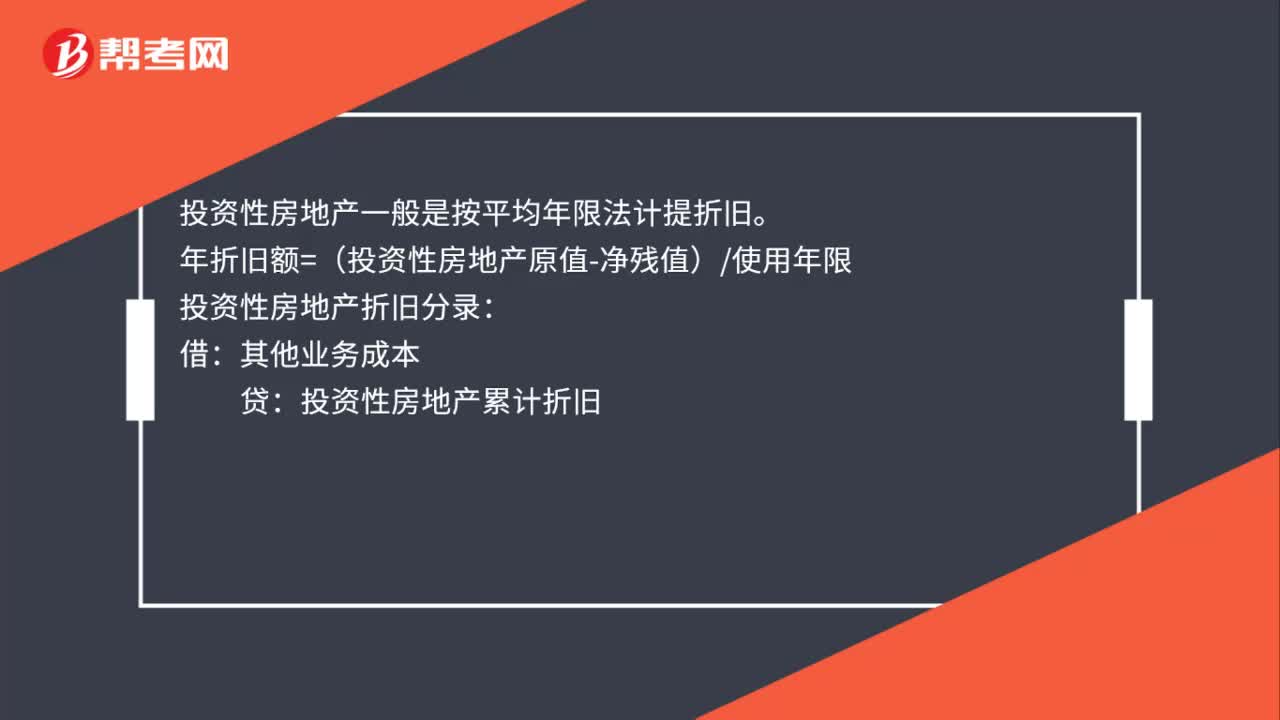

投資性房地產(chǎn)折舊計算公式是什么?:投資性房地產(chǎn)折舊計算公式是什么?投資性房地產(chǎn)一般是按平均年限法計提折舊。年折舊額=(投資性房地產(chǎn)原值-凈殘值)使用年限:投資性房地產(chǎn)折舊分錄:借:其他業(yè)務成本貸投資性房地產(chǎn)累計折舊

05:42

05:42

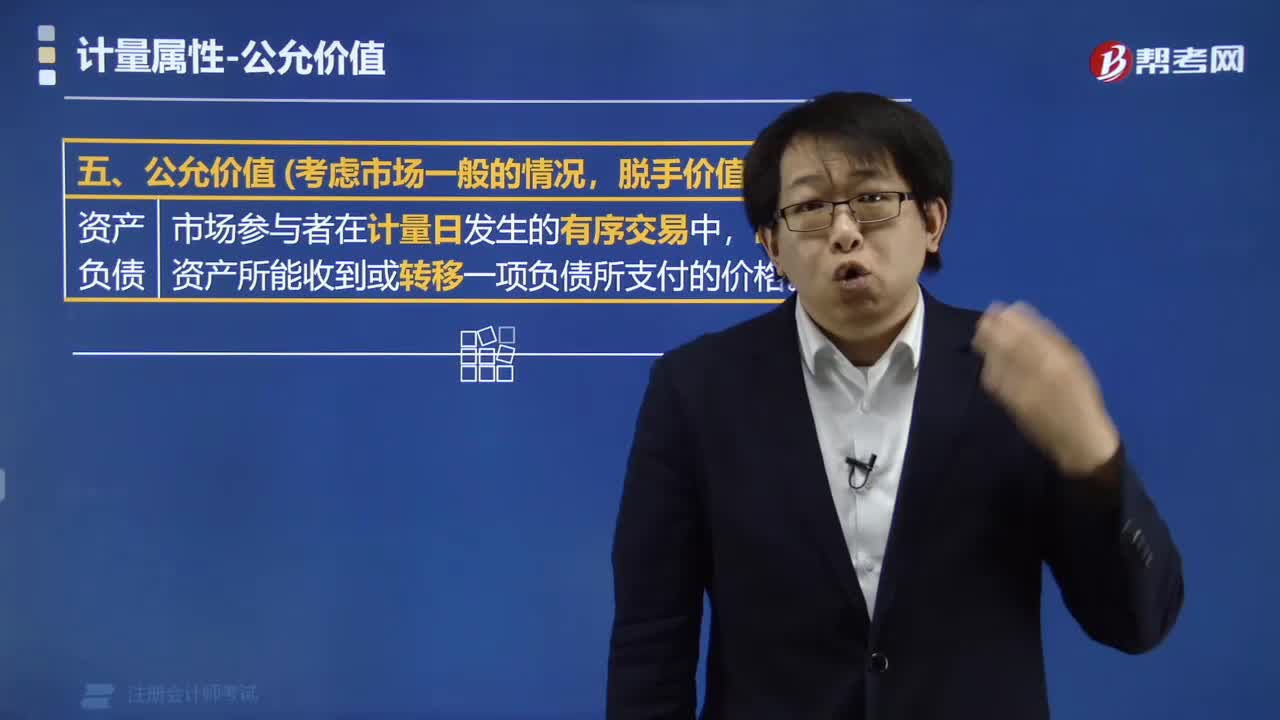

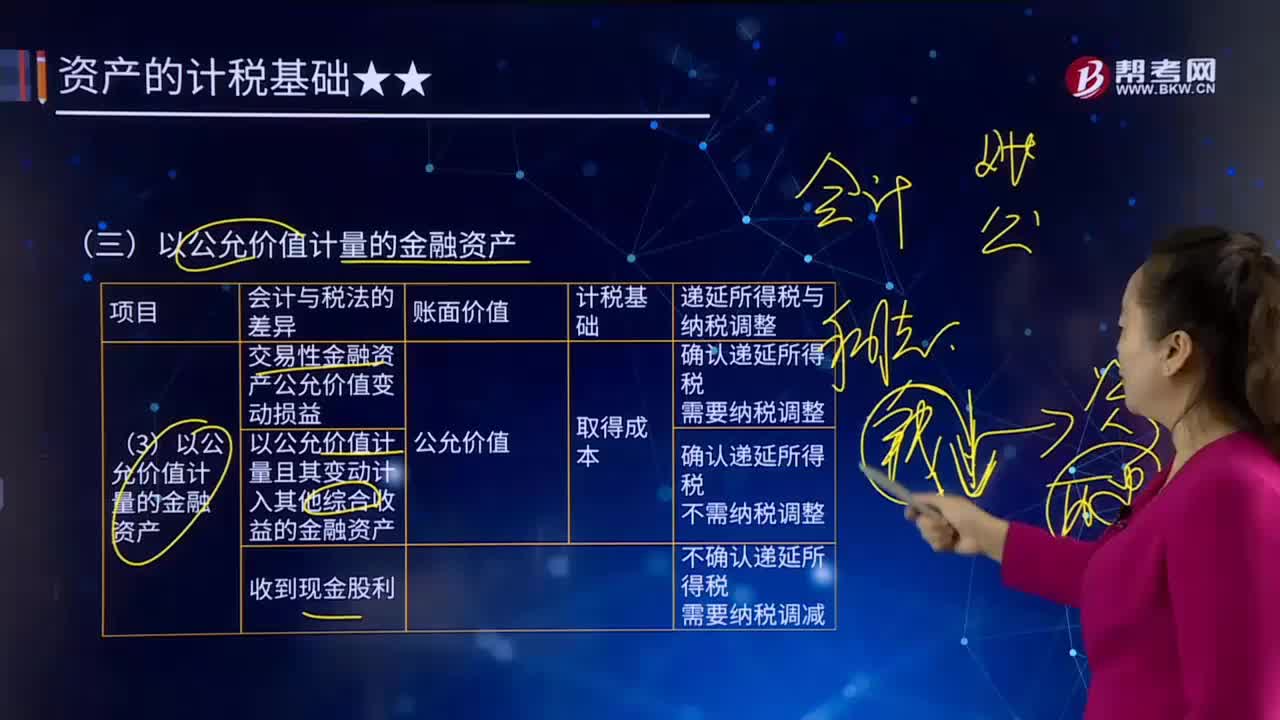

以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎,確認遞延所得稅負債。應確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

10:20

10:20

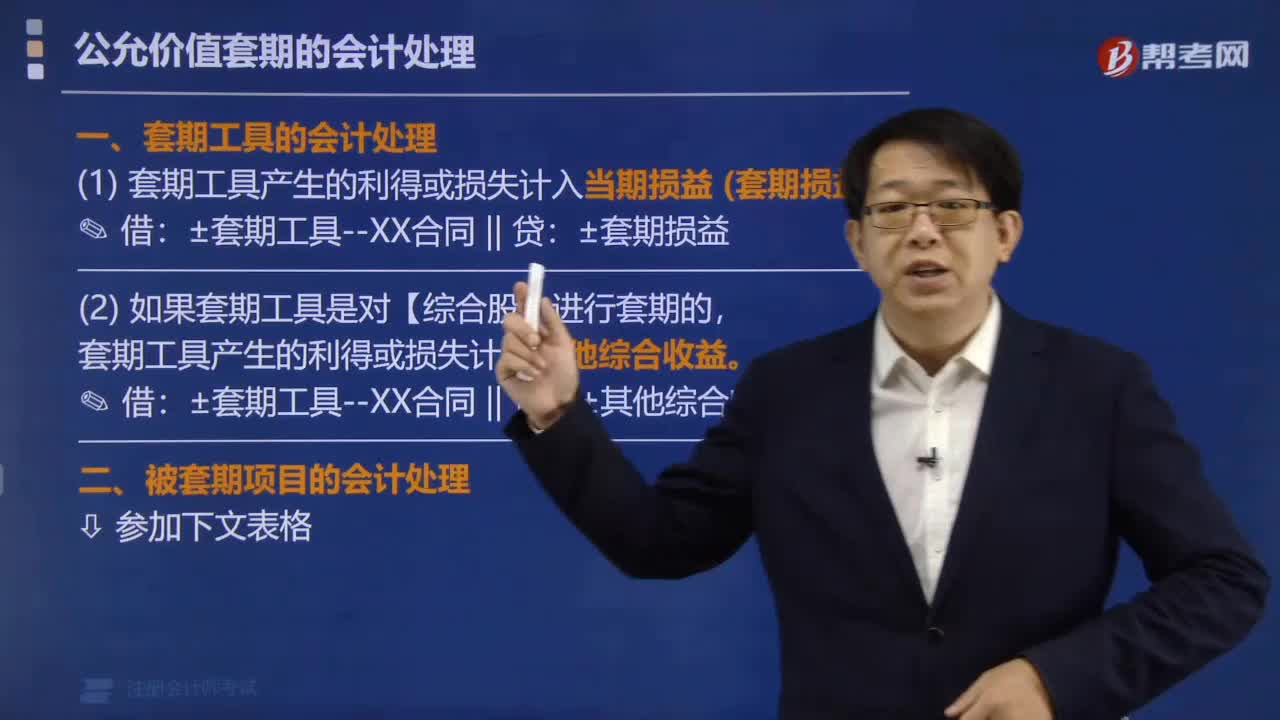

公允價值套期應怎樣進行會計處理?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應當計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

15:54

15:54

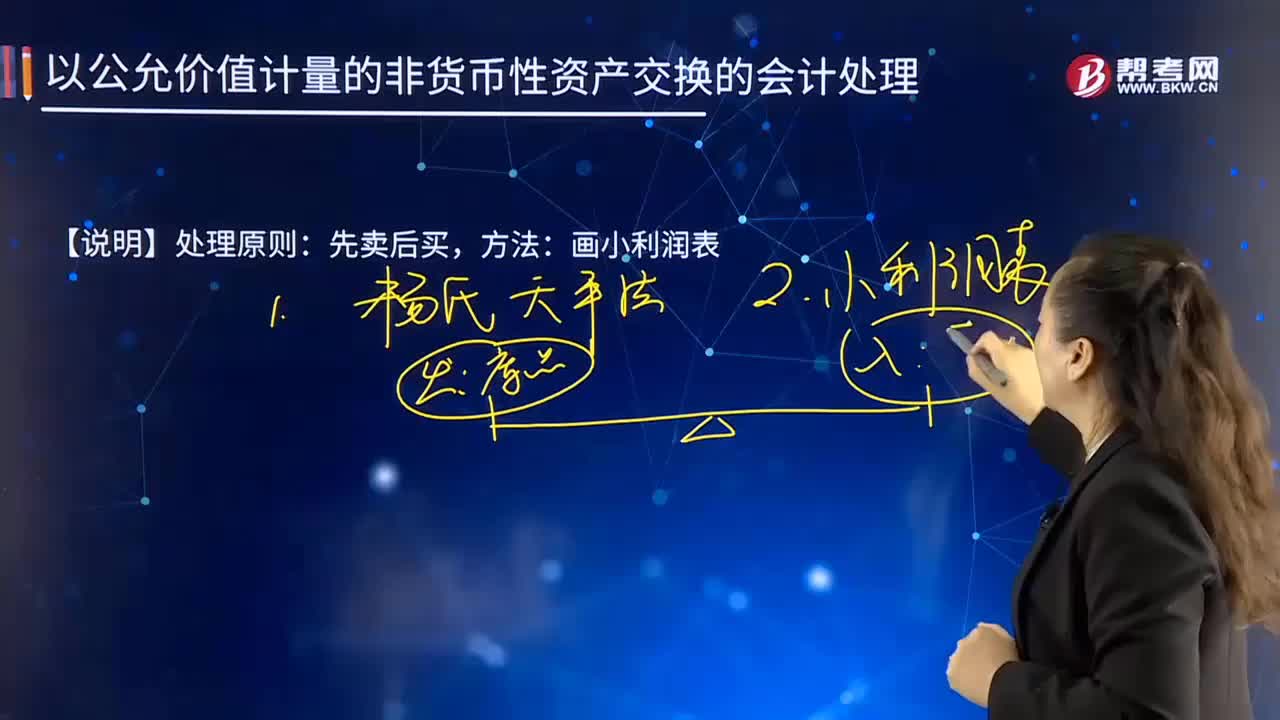

以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?:以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。是否屬于非貨幣性資產(chǎn)交換:換入的打印機作為固定資產(chǎn)管理。假設A公司此前沒有為該設備計提資產(chǎn)減值準備。

04:14

04:14

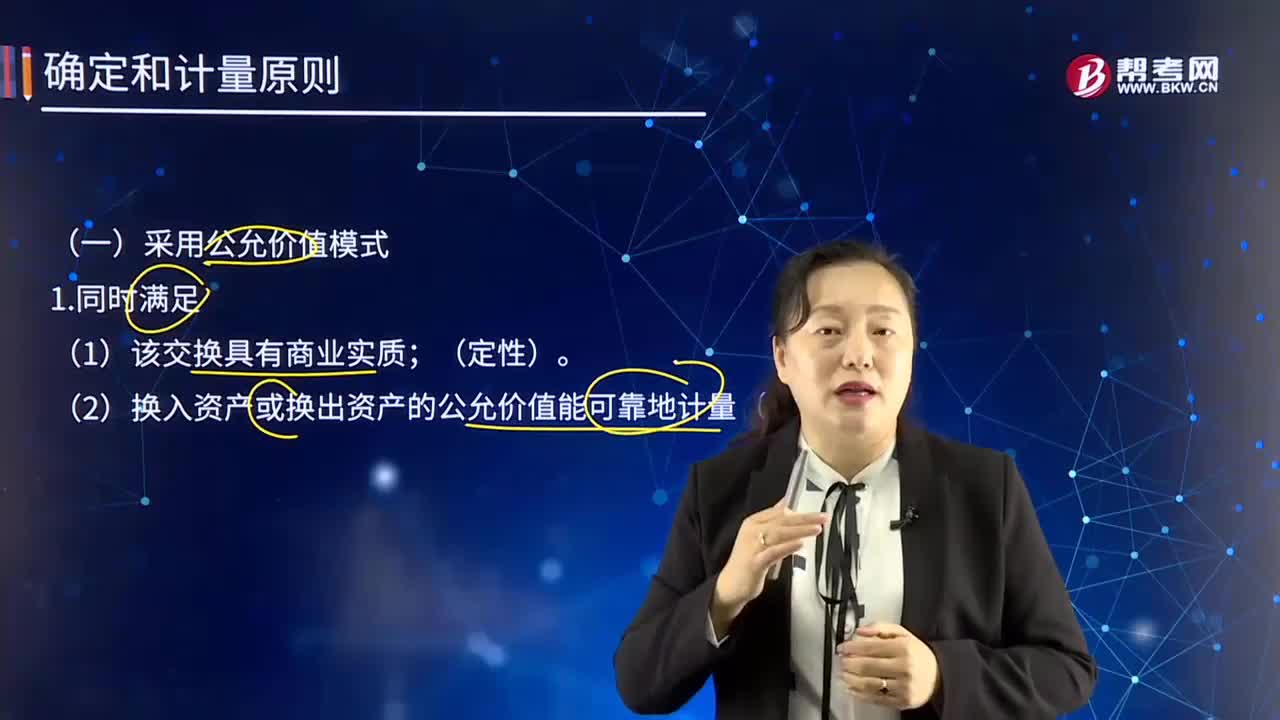

確定和計量原則中采用公允價值模式的條件是什么?:確定和計量原則中采用公允價值模式的條件是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能可靠地計量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價值+支付的相關稅費。

02:39

02:39

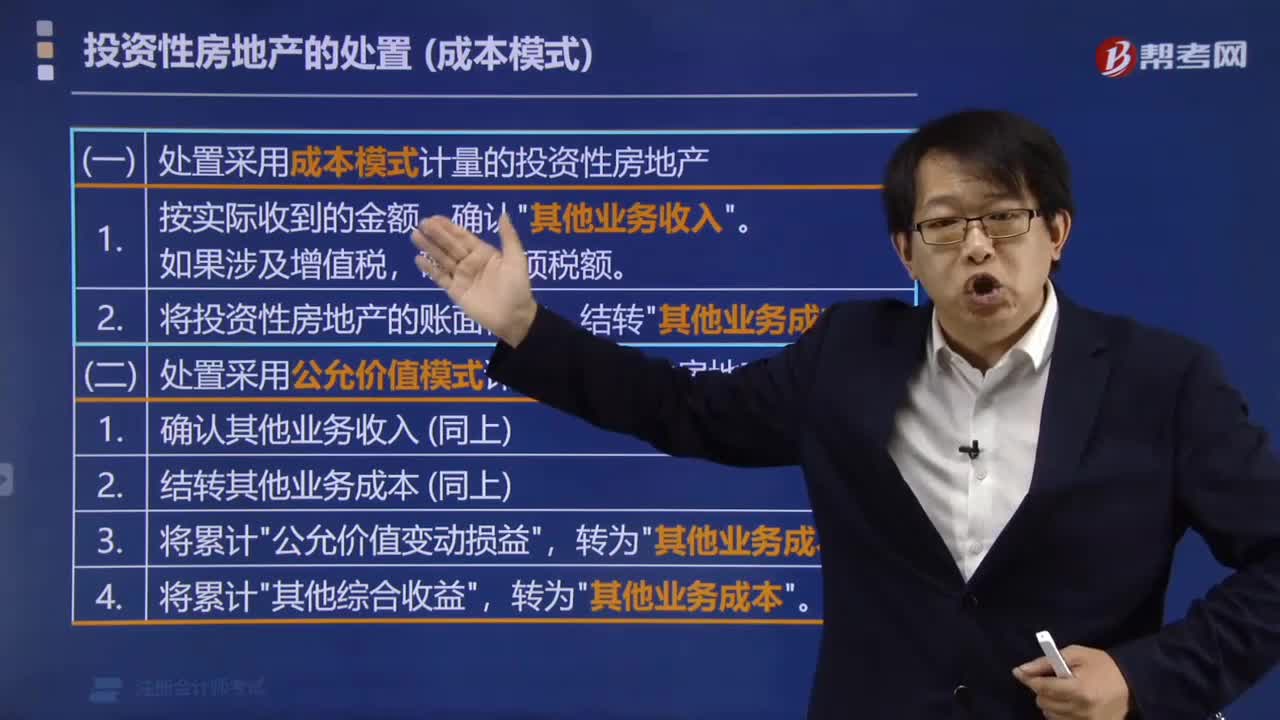

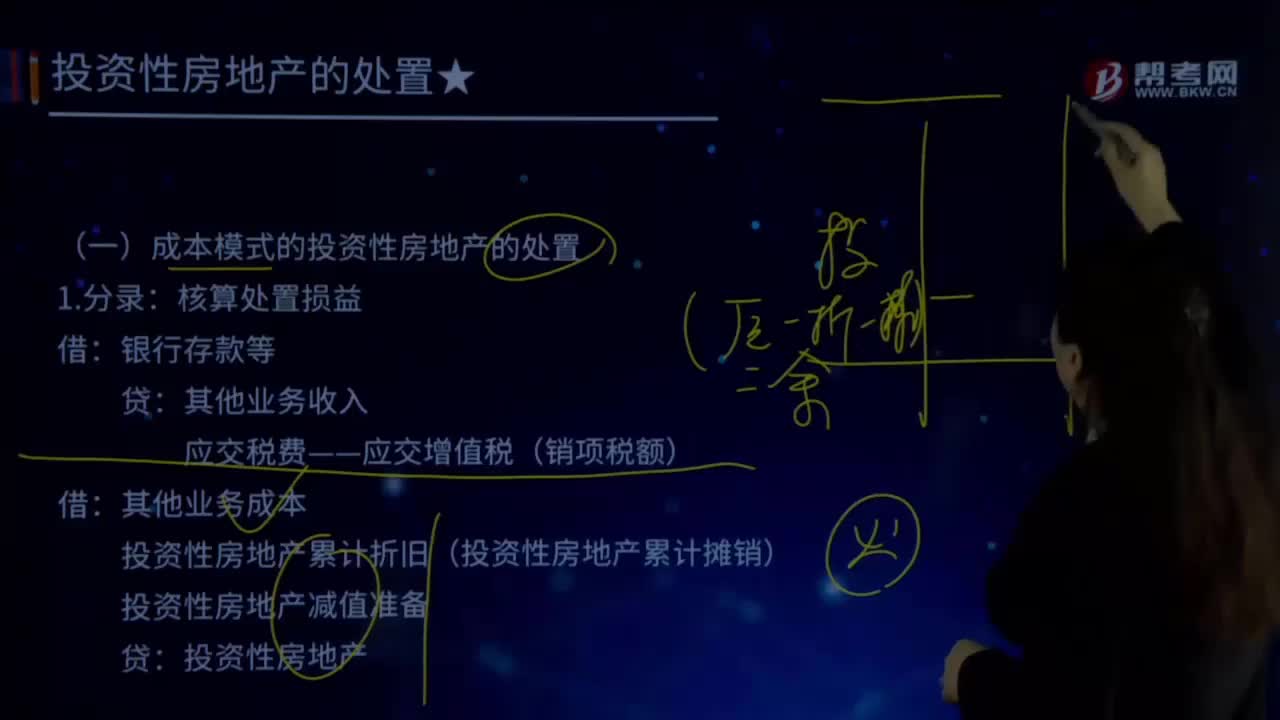

怎樣處置成本模式的投資性房地產(chǎn)?:怎樣處置成本模式的投資性房地產(chǎn)?1.分錄:核算處置損益:銀行存款等:其他業(yè)務收入:應交稅費——應交增值稅(銷項稅額):其他業(yè)務成本,投資性房地產(chǎn)累計折舊(投資性房地產(chǎn)累計攤銷)。投資性房地產(chǎn)減值準備:貸。投資性房地產(chǎn)2.方法畫小利潤表小利潤表【解讀1】投資性房地產(chǎn)的處置屬于日常活動應確認收入和費用成本模式下處置分錄是兩個【解讀2】科目其他業(yè)務收入、其他業(yè)務成本

05:52

05:52

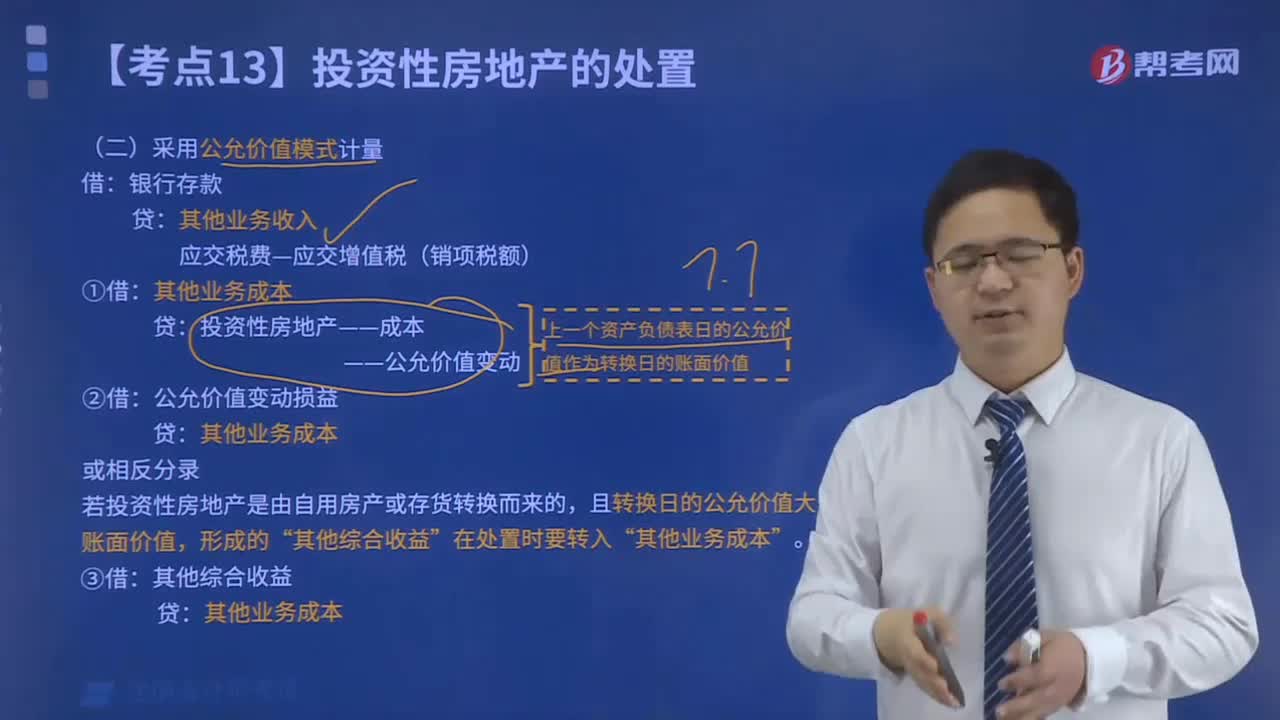

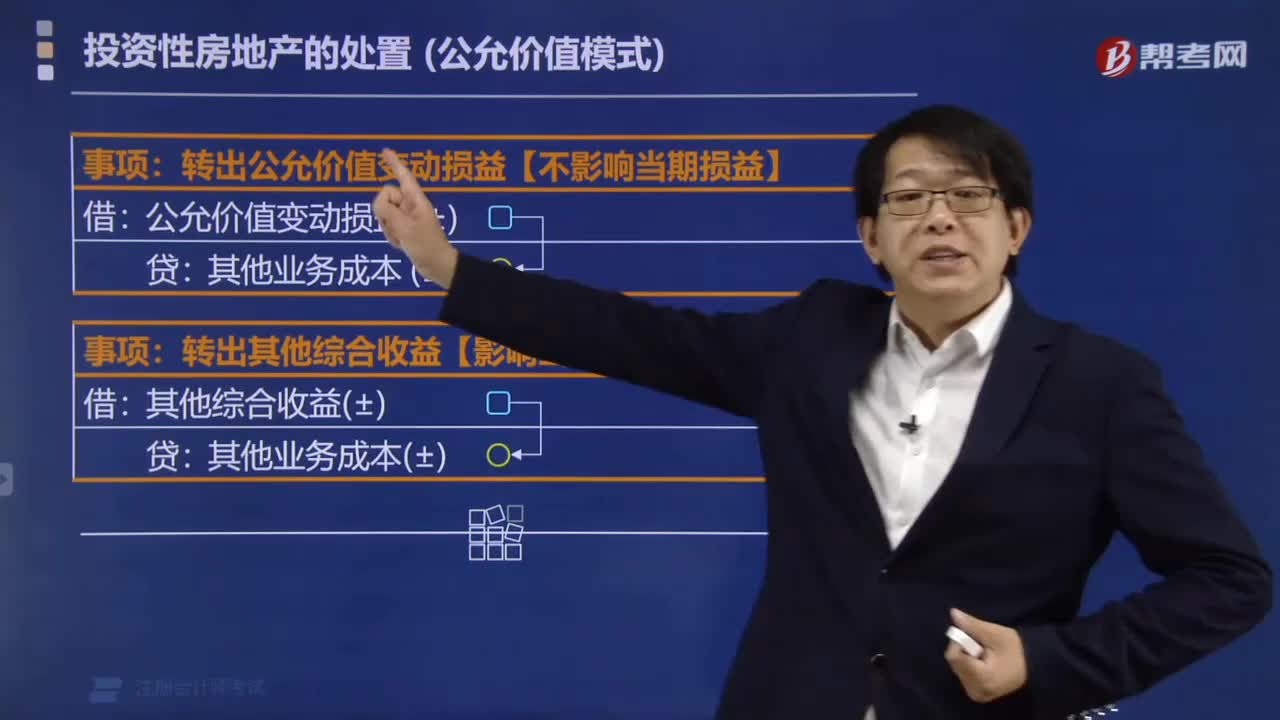

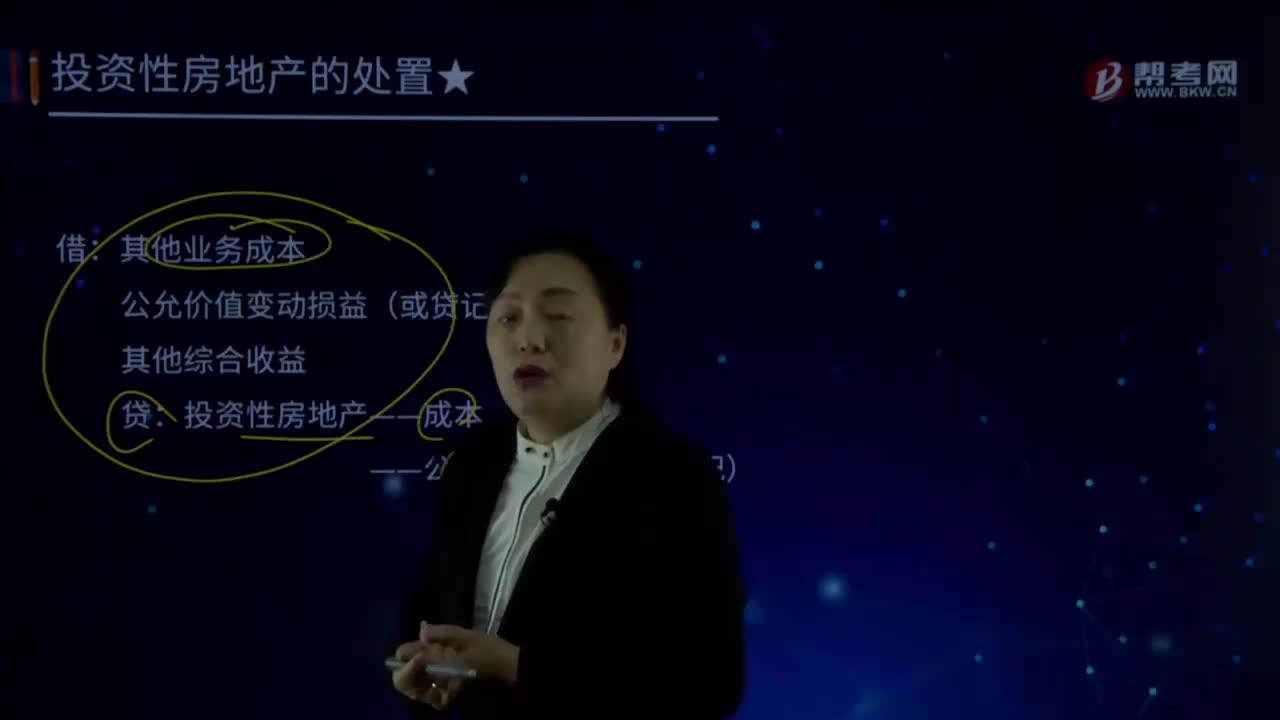

怎樣處置公允模式的投資性房地產(chǎn)?:怎樣處置公允模式的投資性房地產(chǎn)?公允價值變動損益(或貸記),投資性房地產(chǎn)——成本。——公允價值變動(或借記),【解讀1】公允模式下處置需要結轉累計公允價值變動和其他綜合收益,結轉到其他業(yè)務成本。該寫字樓的賬面余額45 000萬元,該項投資性房地產(chǎn)的公允價值為48 000萬元:企業(yè)收回該項投資性房地產(chǎn):甲企業(yè)采用公允價值模式計量,存貨轉換為投資性房地產(chǎn):

16:51

16:51

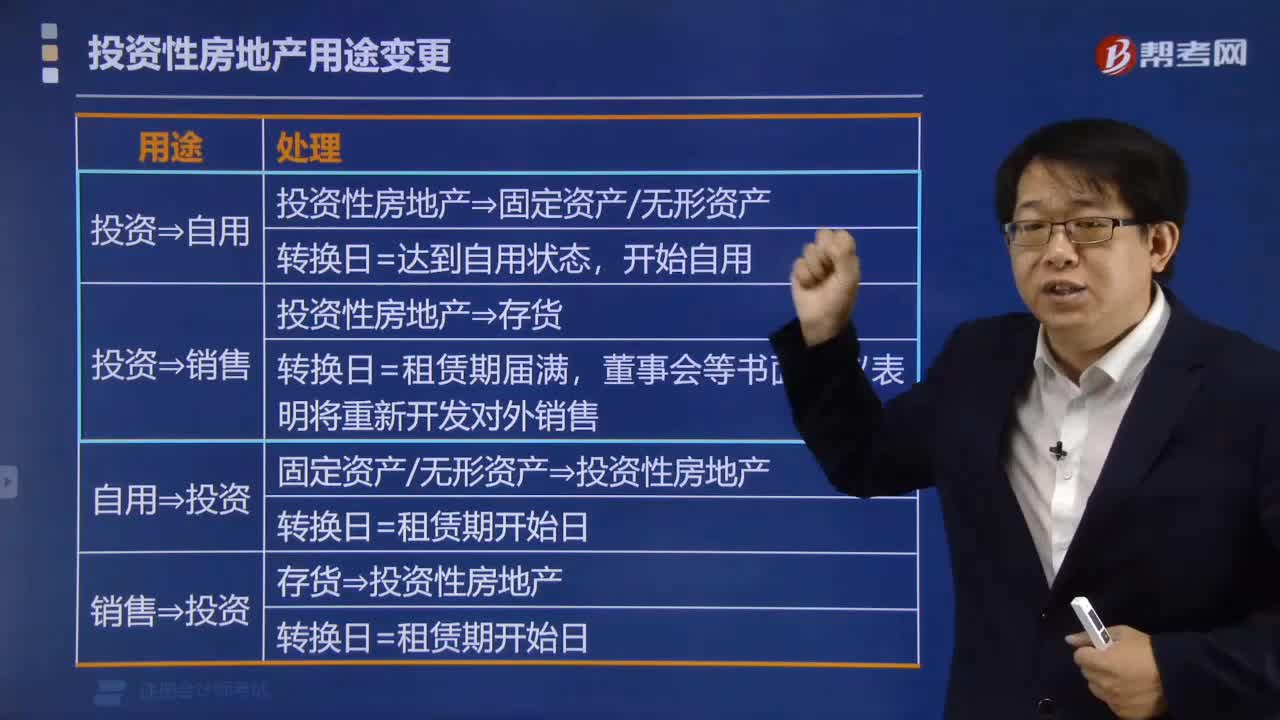

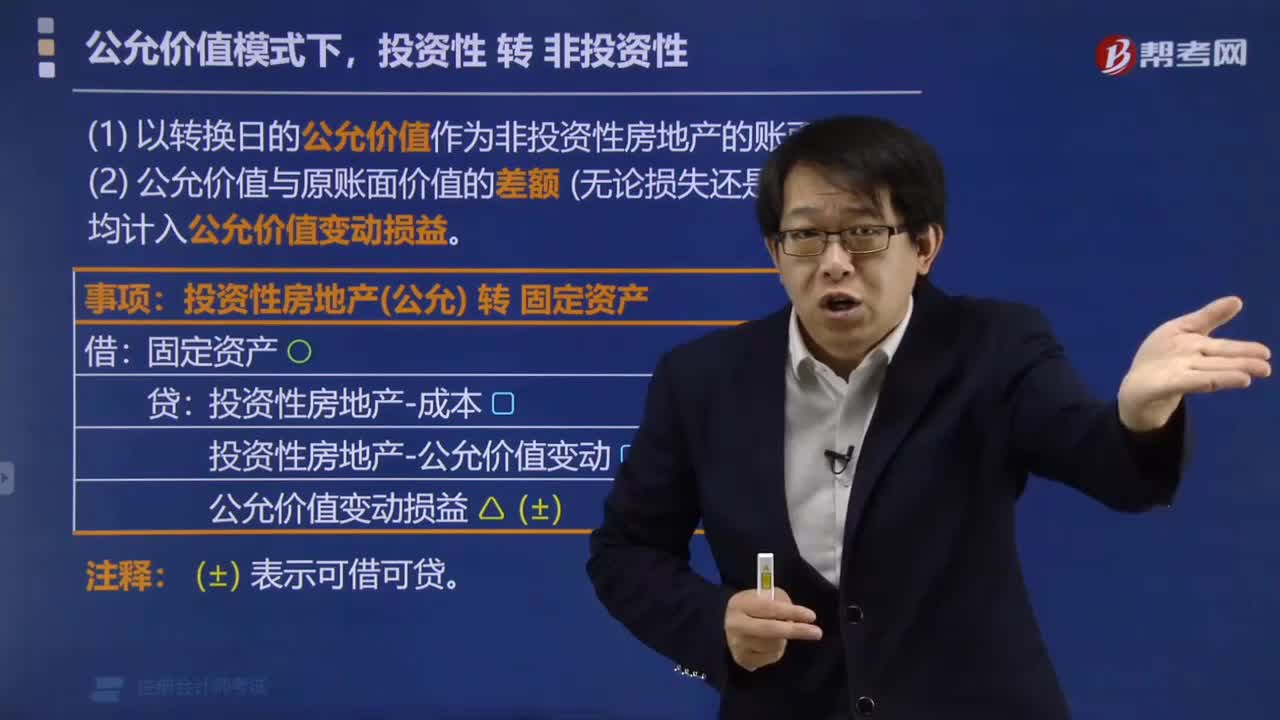

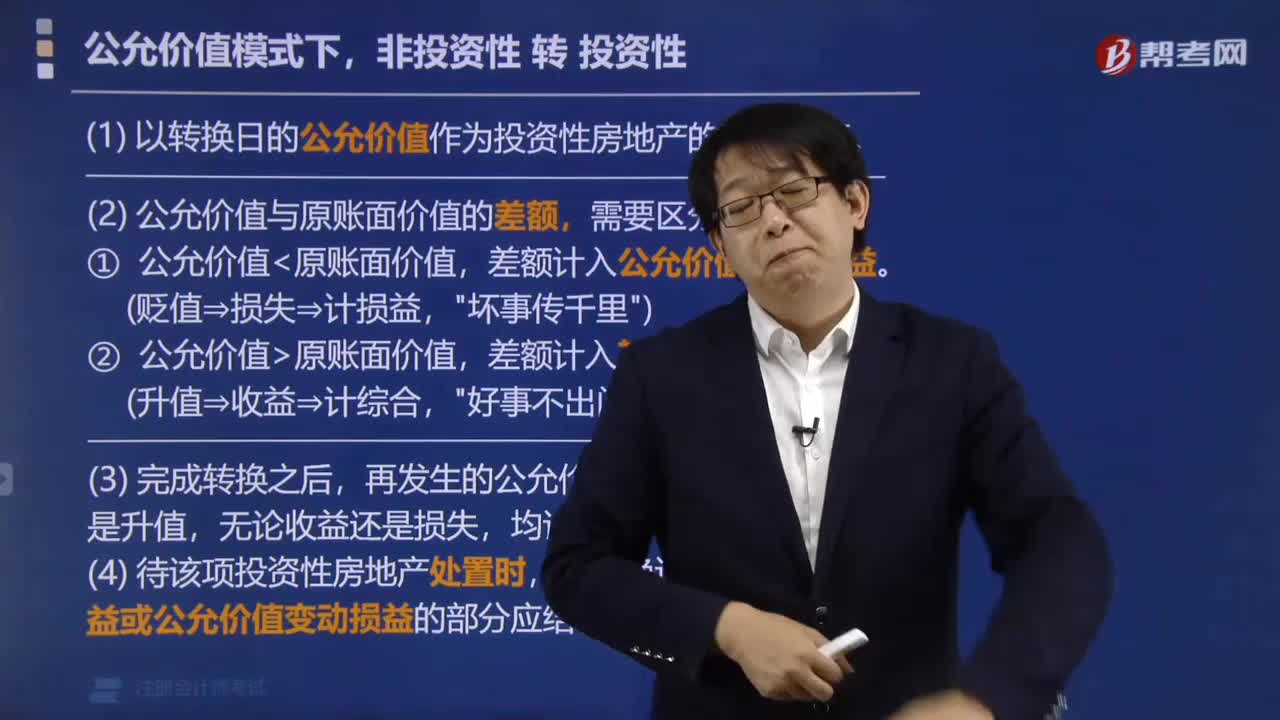

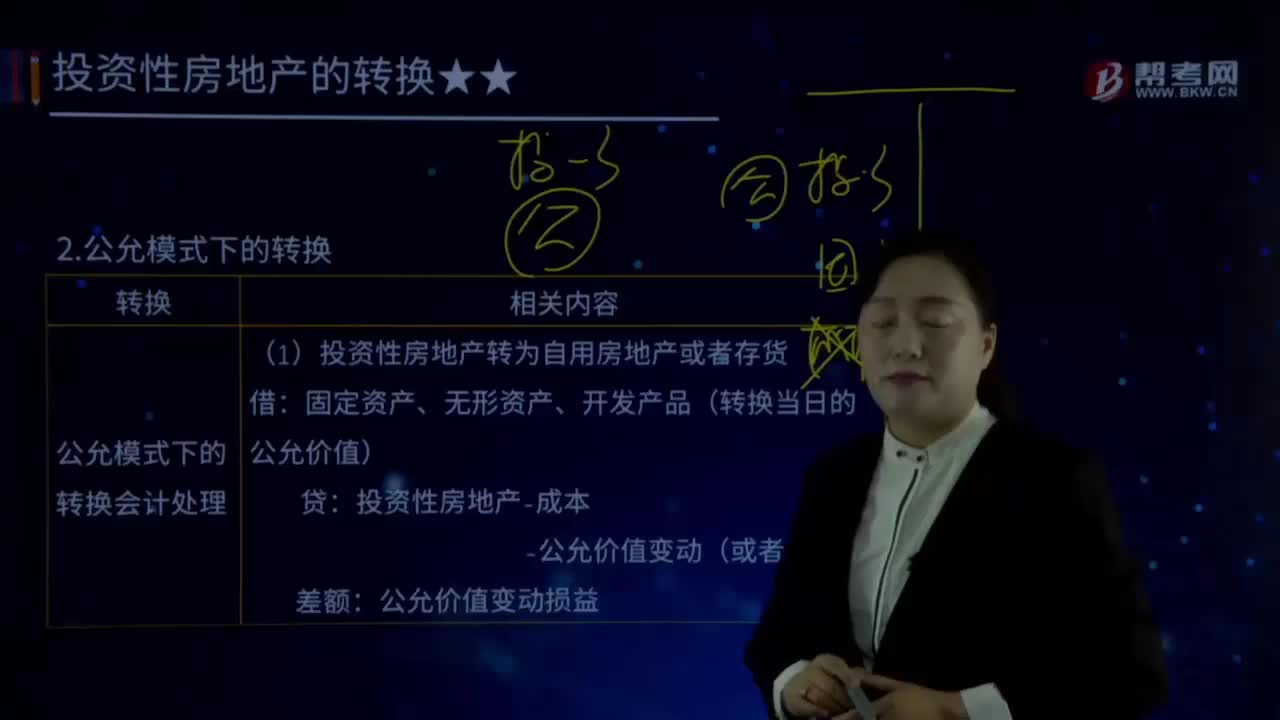

什么是公允模式下轉換的會計處理?:固定資產(chǎn)、無形資產(chǎn)、開發(fā)產(chǎn)品(轉換當日的公允價值):——公允價值變動(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價值是轉換當日的公允價值:【解讀2】轉換當日的公允價值與原賬面價值之間的差額是該資產(chǎn)后續(xù)公允價值變動:投資性房地產(chǎn)-成本(以轉換當日的公允價值計量);【解讀1】投資性房地產(chǎn)按公允價值計量的轉換屬于跨界的會計處理,【解讀2】自用房地產(chǎn)或存貨轉換為以公允價值計價的投資性房地產(chǎn)時。

09:16

09:16

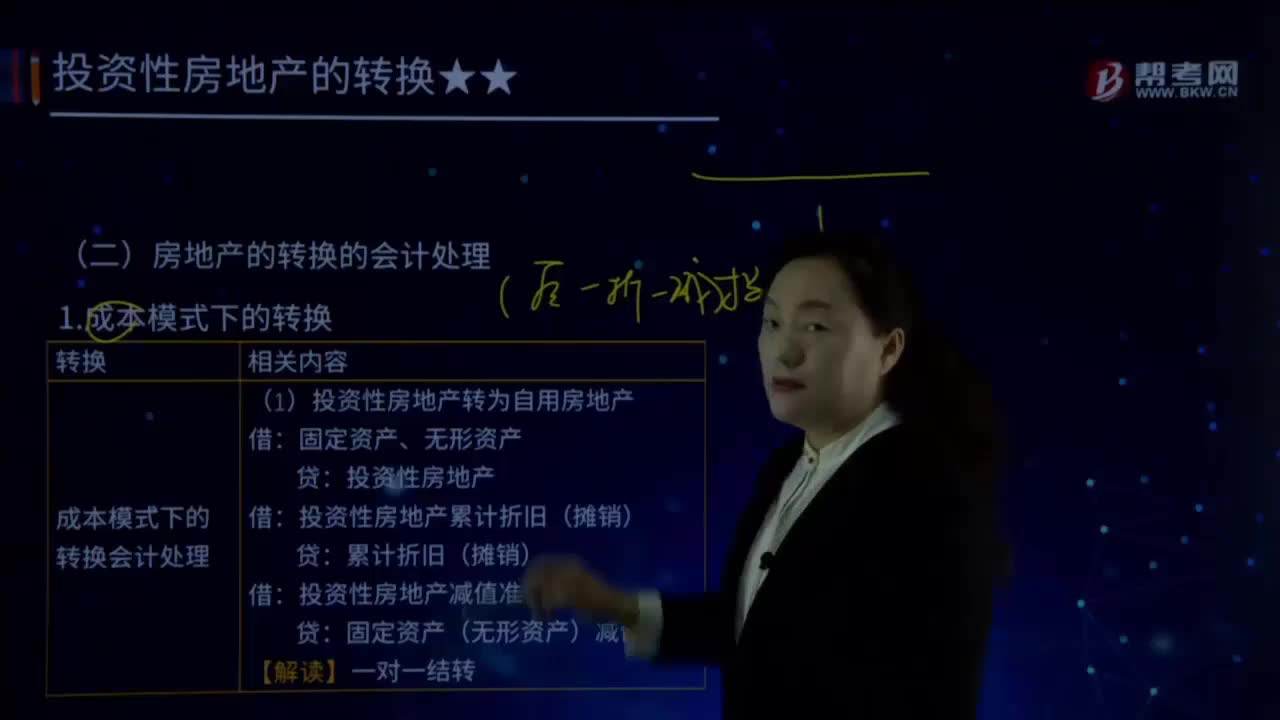

怎樣對成本模式下房地產(chǎn)的轉換進行會計處理?:怎樣對成本模式下房地產(chǎn)的轉換進行會計處理?(1)投資性房地產(chǎn)轉為自用房地產(chǎn):(2)投資性房地產(chǎn)轉換為存貨:(3)自用房地產(chǎn)轉換為投資性房地產(chǎn),固定資產(chǎn)、無形資產(chǎn),累計折舊(攤銷)。固定資產(chǎn)(無形資產(chǎn))減值準備,投資性房地產(chǎn)減值準備,(4)作為存貨的房地產(chǎn)轉換為投資性房地產(chǎn)。投資性房地產(chǎn)。投資性房地產(chǎn)金額為開發(fā)產(chǎn)品的賬面價值,該項房地產(chǎn)賬面價值為3 765萬元“

06:42

06:42

投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?:投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產(chǎn),【解析】《企業(yè)會計準則第3號——投資性房地產(chǎn)》規(guī)定在房地產(chǎn)市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產(chǎn)從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產(chǎn)。

04:11

04:11

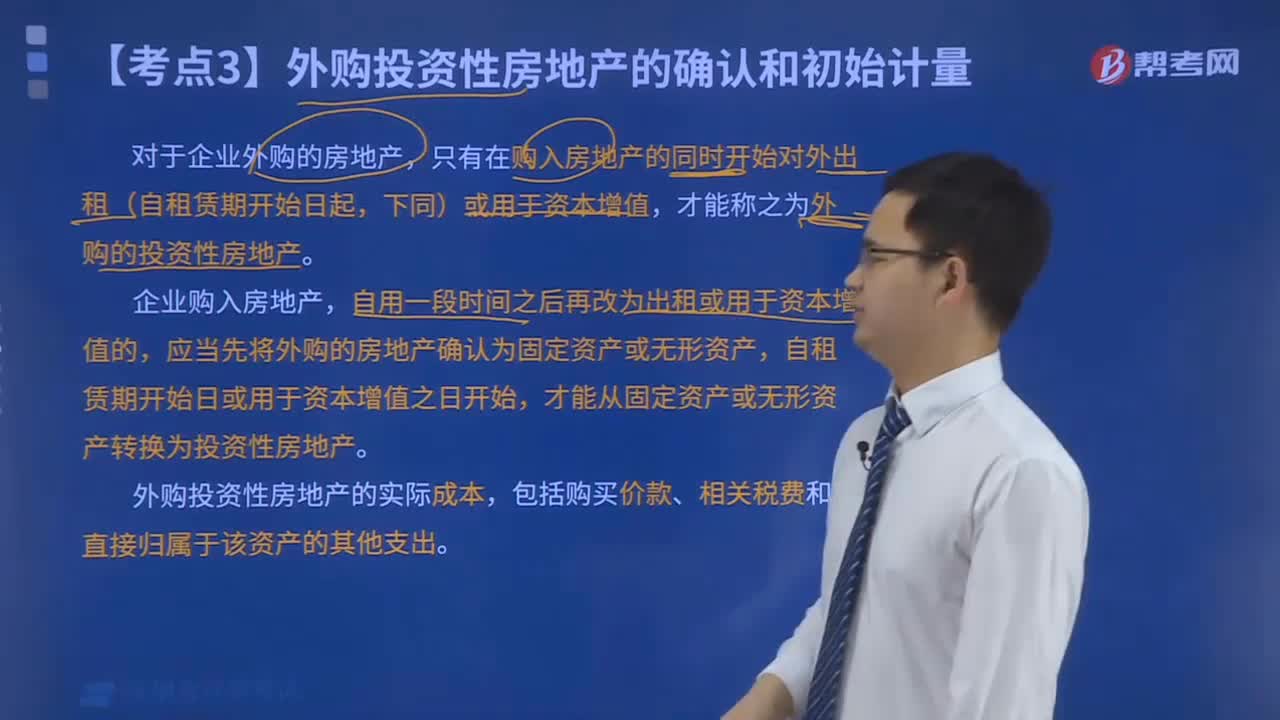

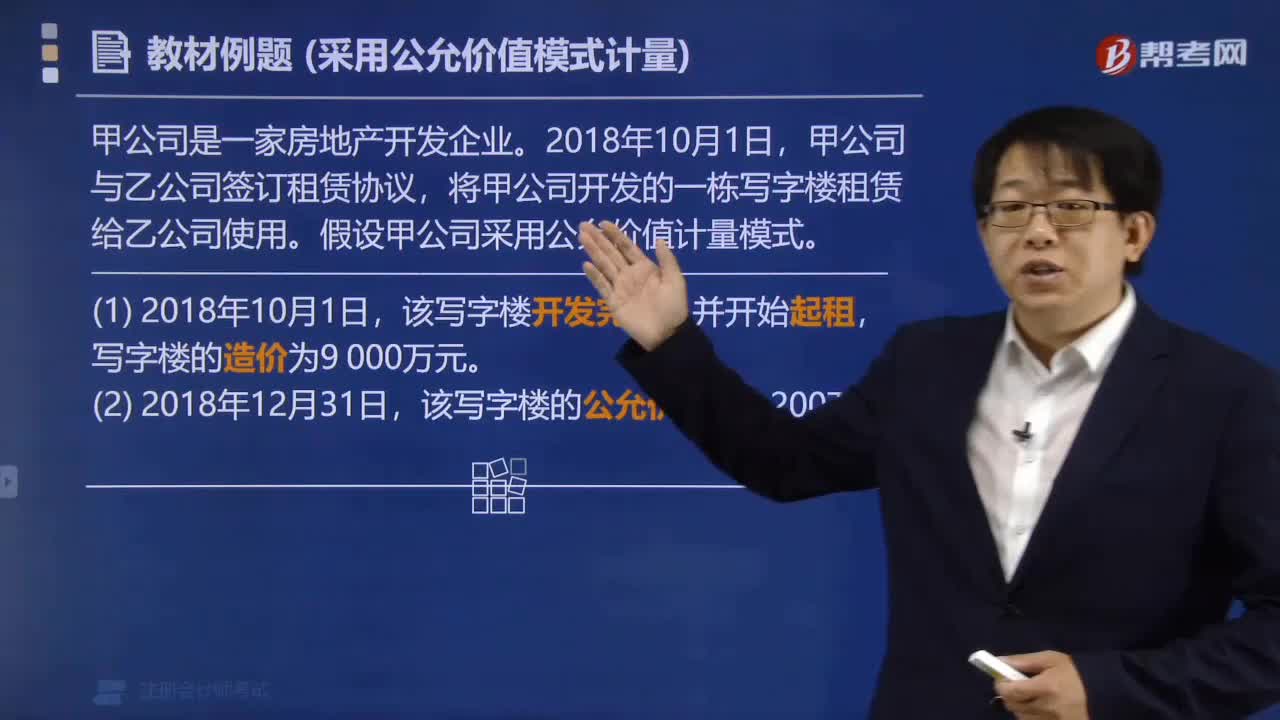

采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應當能夠單獨計量和出售。或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

04:29

04:29

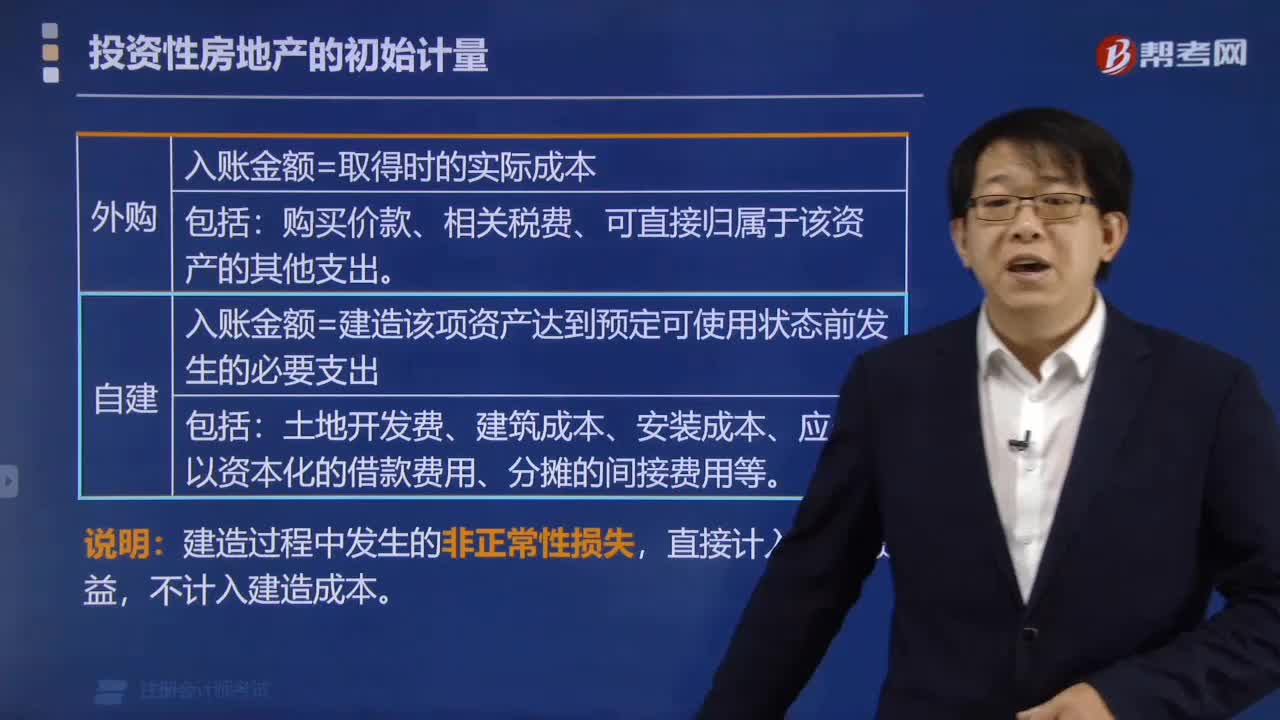

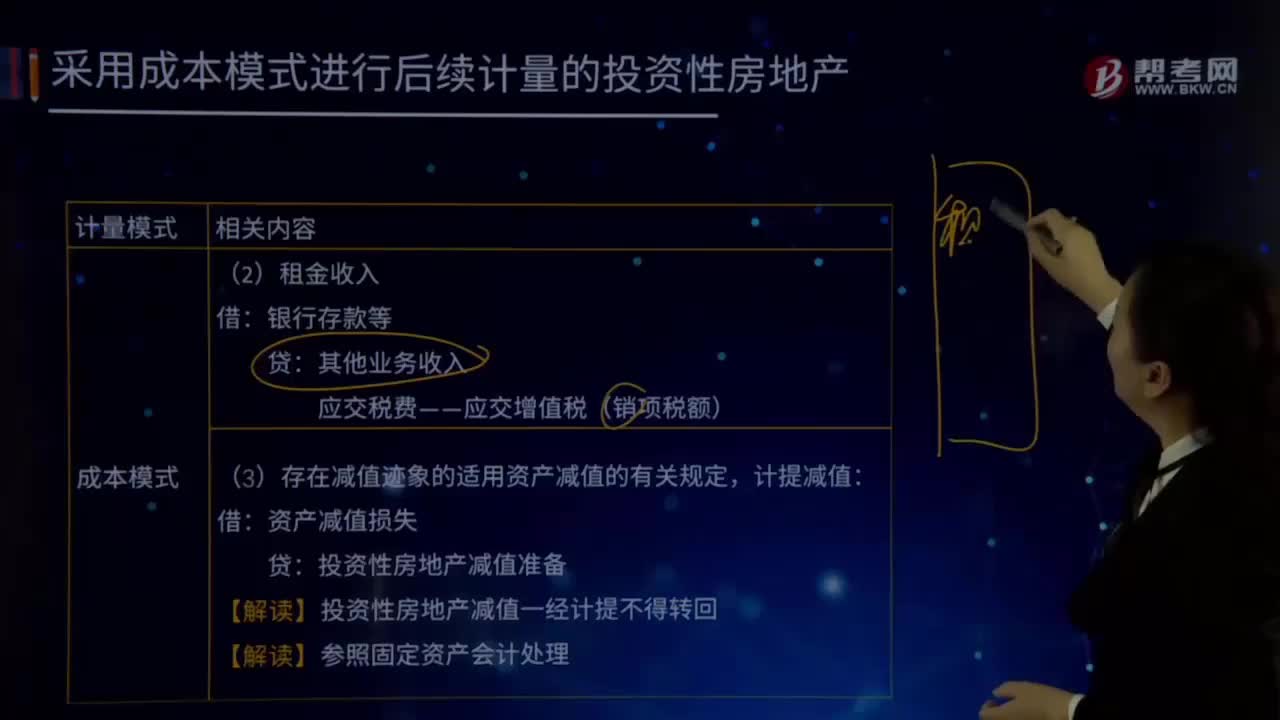

成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)減值準備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日