注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:44

01:44資產(chǎn)減值準(zhǔn)備的原因是什么?:其跌幅明顯高于因時間的推移或者正常使用而預(yù)計的下跌。2. 企業(yè)經(jīng)營所處的經(jīng)濟、技術(shù)或者法律等環(huán)境以及資產(chǎn)所處的市場在當(dāng)期或者將在近期發(fā)生重大變化,3. 市場利率或者其他市場投資報酬率在當(dāng)期已經(jīng)提高,從而影響企業(yè)計算資產(chǎn)預(yù)計未來現(xiàn)金流量現(xiàn)值的折現(xiàn)率,導(dǎo)致資產(chǎn)可收回金額大幅度降低。2. 資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。3. 企業(yè)內(nèi)部報告的證據(jù)表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預(yù)期。

00:38

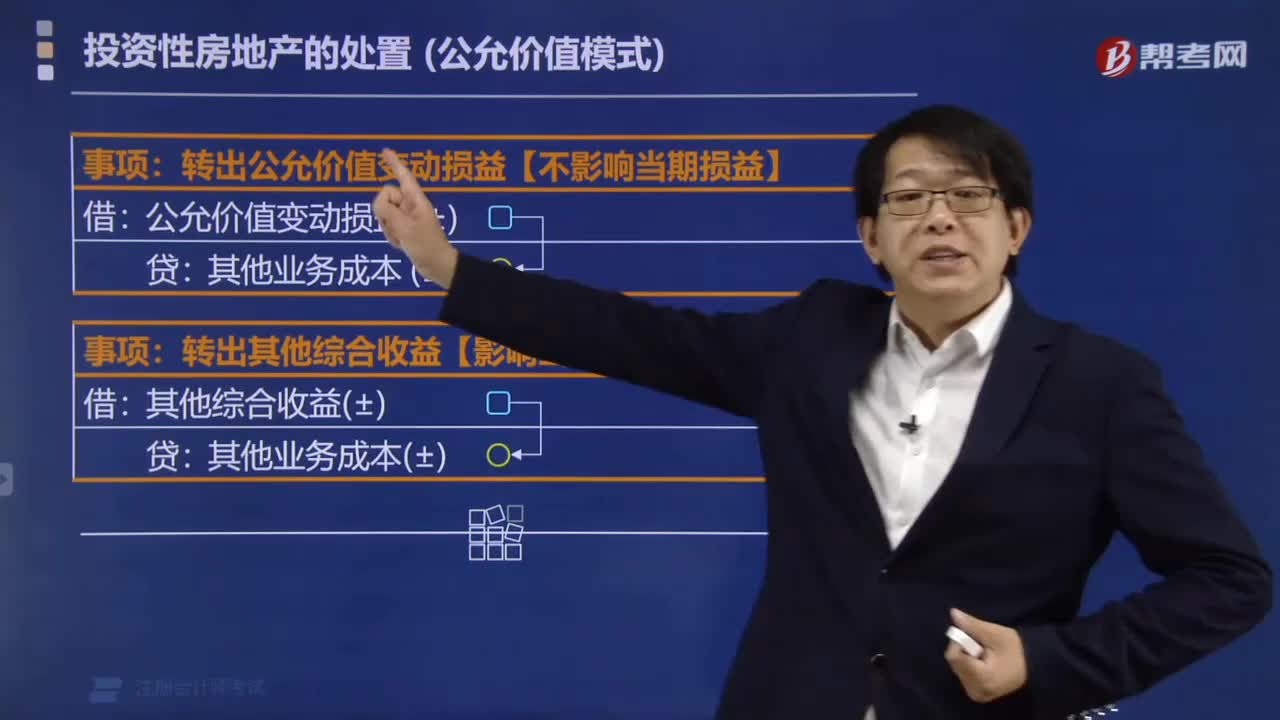

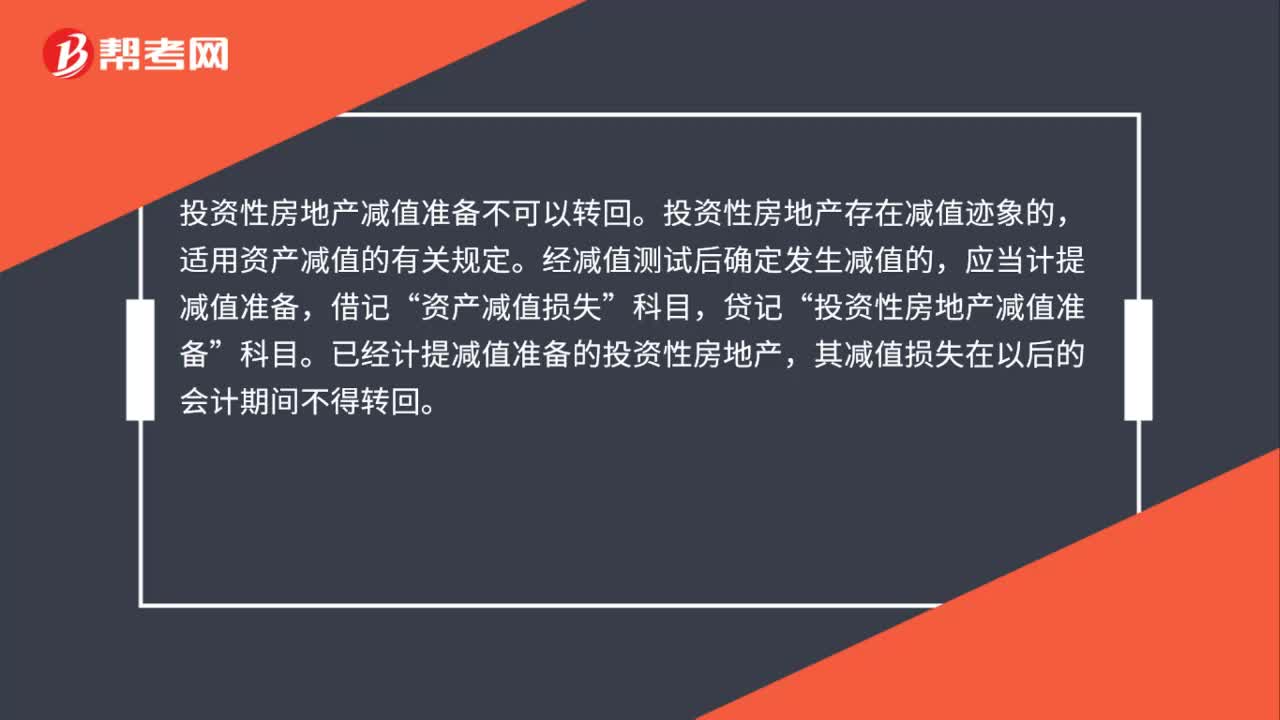

00:38投資性房地產(chǎn)減值準(zhǔn)備可以轉(zhuǎn)回嗎?:投資性房地產(chǎn)減值準(zhǔn)備不可以轉(zhuǎn)回。投資性房地產(chǎn)存在減值跡象的,適用資產(chǎn)減值的有關(guān)規(guī)定。經(jīng)減值測試后確定發(fā)生減值的,應(yīng)當(dāng)計提減值準(zhǔn)備,借記“資產(chǎn)減值損失”貸記“投資性房地產(chǎn)減值準(zhǔn)備”科目。已經(jīng)計提減值準(zhǔn)備的投資性房地產(chǎn),其減值損失在以后的會計期間不得轉(zhuǎn)回。

00:41

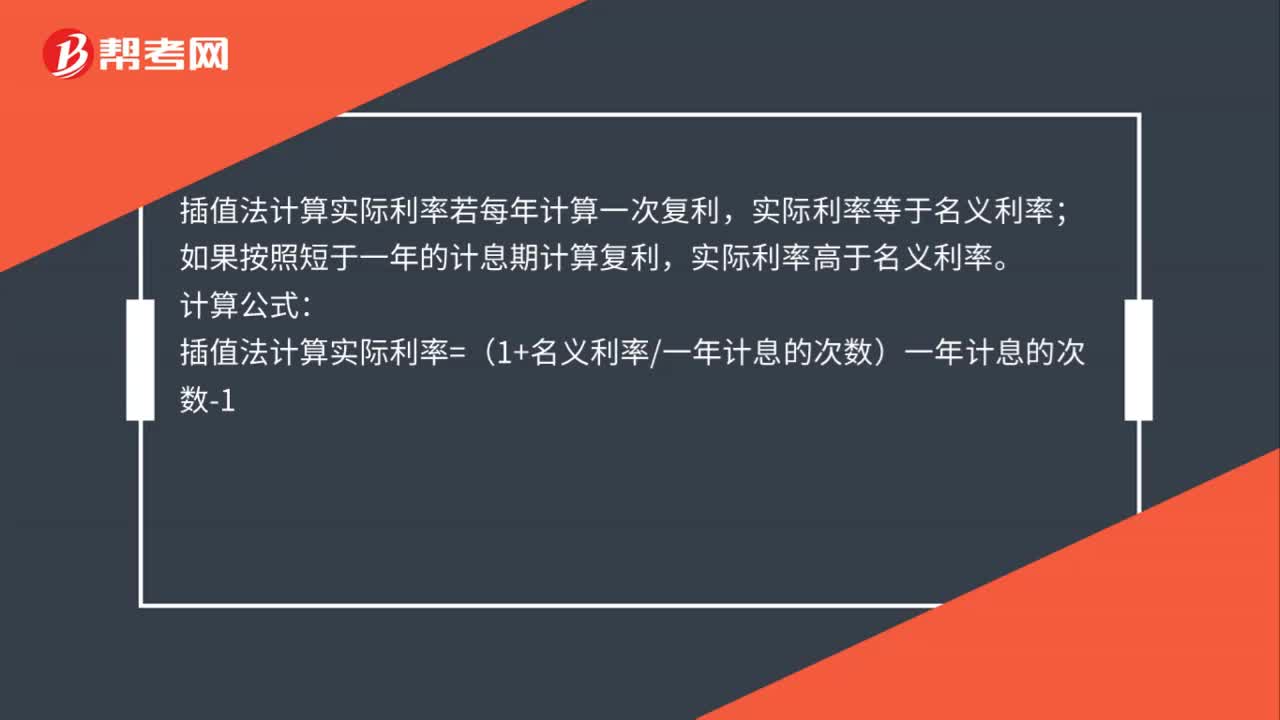

00:41插值法計算實際利率的公式是什么?:插值法計算實際利率的公式是什么?插值法計算實際利率若每年計算一次復(fù)利,實際利率等于名義利率;如果按照短于一年的計息期計算復(fù)利,實際利率高于名義利率。計算公式:插值法計算實際利率=(1+名義利率一年計息的次數(shù))一年計息的次數(shù)-1

00:34

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應(yīng)當(dāng)作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關(guān)的規(guī)定進行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應(yīng)計入交易價格。

00:43

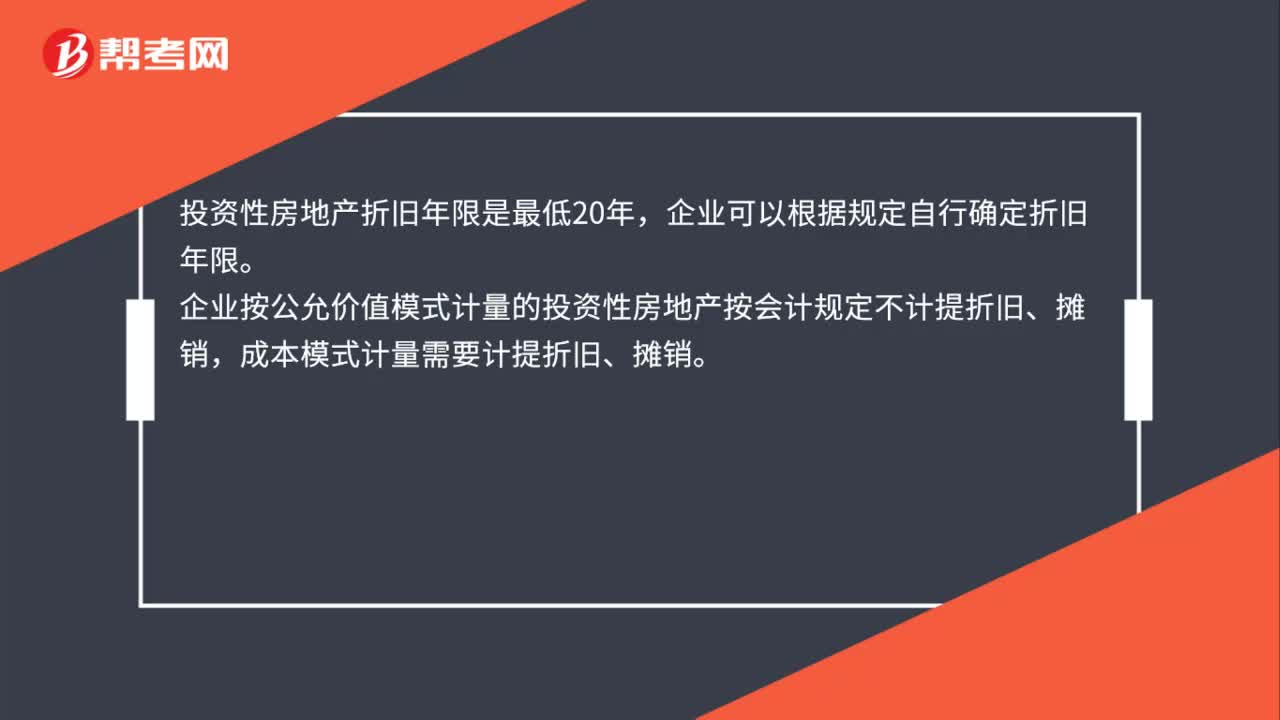

00:43投資性房地產(chǎn)折舊年限是什么?:投資性房地產(chǎn)折舊年限是什么?投資性房地產(chǎn)折舊年限是最低20年,企業(yè)可以根據(jù)規(guī)定自行確定折舊年限。企業(yè)按公允價值模式計量的投資性房地產(chǎn)按會計規(guī)定不計提折舊、攤銷,成本模式計量需要計提折舊、攤銷。投資性房地產(chǎn)——建筑物類是當(dāng)月增加次月計提折舊,當(dāng)月減少次月不計提折舊。投資性房地產(chǎn)——土地使用權(quán)是當(dāng)月增加當(dāng)月攤銷,當(dāng)月減少當(dāng)月不攤銷。

01:18

01:18加權(quán)資本成本的計算公式是什么?:加權(quán)資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權(quán)平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務(wù)成本+(公司債務(wù)的市場價值債務(wù)占融資總額的百分比)×債務(wù)成本×(1-企業(yè)稅率)。WACC=加權(quán)平均資本成本,Re=股本成本,Rd=債務(wù)成本,E=公司股本的市場價值,D=公司債務(wù)的市場價值,EV=股本占融資總額的百分比。

08:50

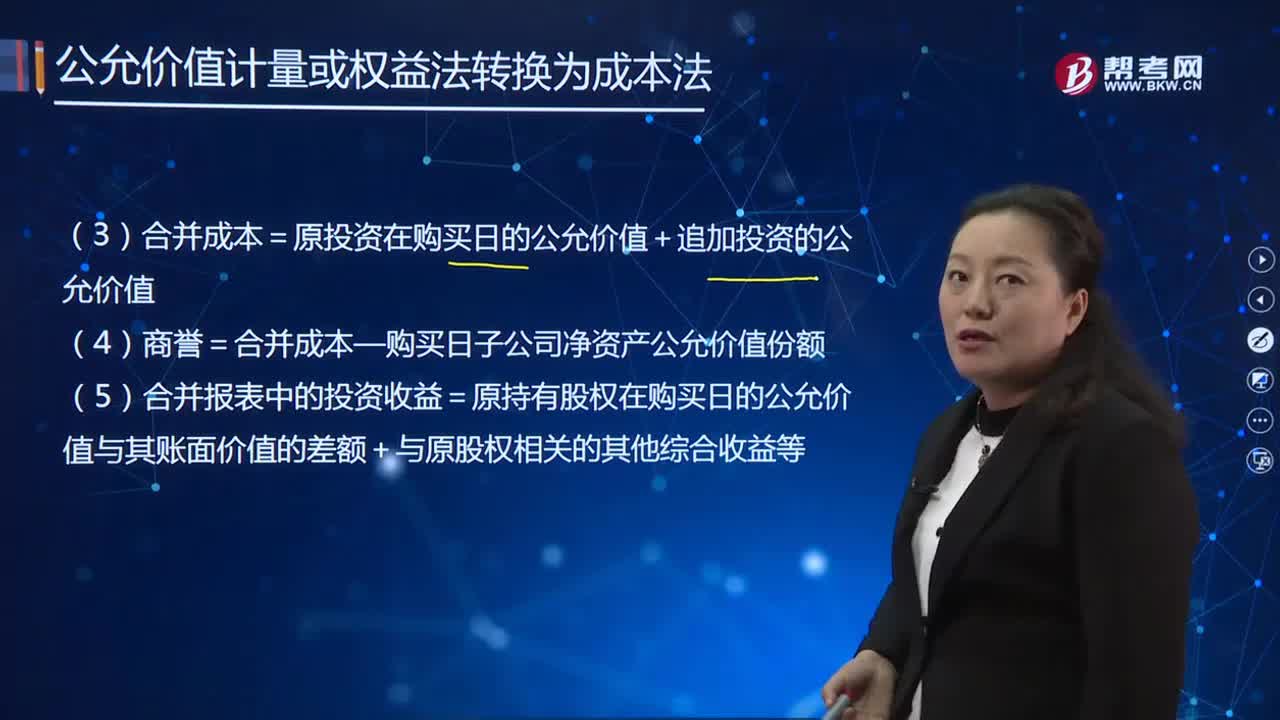

08:50如何調(diào)整原長期股權(quán)投資的賬面價值?:調(diào)整原長期股權(quán)投資賬面價值:(1)原長期股權(quán)投資=購買日原股權(quán)的公允價值;(2)原持有的股權(quán)公允價值與賬面價值之間的差額計入當(dāng)期投資收益。被購買方的原股權(quán)涉及的其他綜合收益和其他資本公積應(yīng)當(dāng)轉(zhuǎn)為購買日所屬當(dāng)期投資收益:長期股權(quán)投資——其他綜合收益,(4)商譽=合并成本—購買日子公司凈資產(chǎn)公允價值份額。

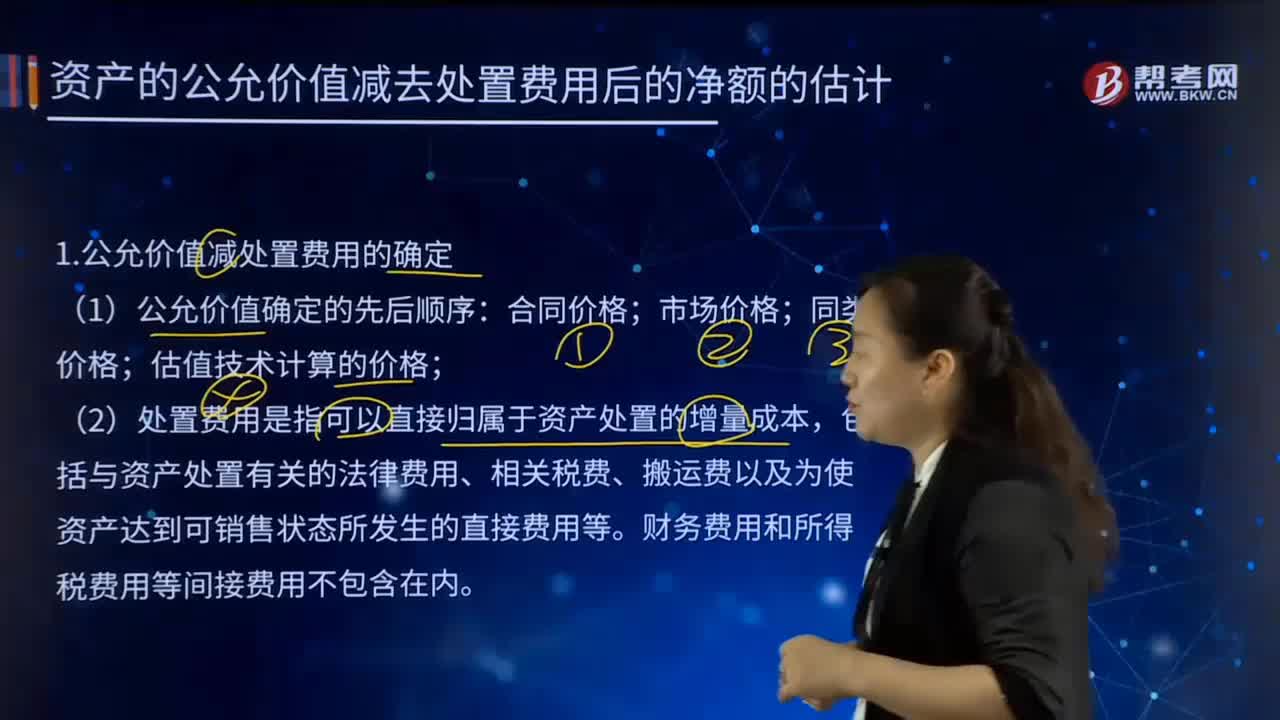

01:53

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關(guān)的法律費用、相關(guān)稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

01:36

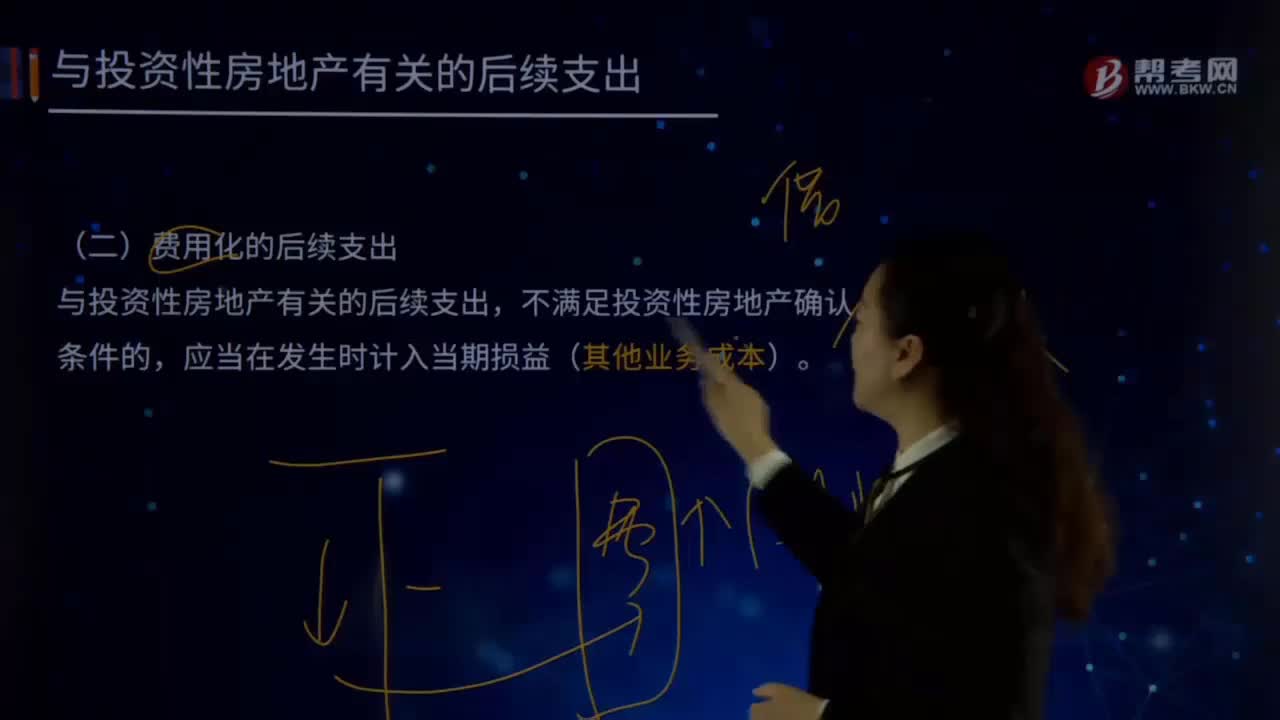

01:36與投資性房地產(chǎn)有關(guān)的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關(guān)的后續(xù)支出包括:資本化的后續(xù)支出、費用化的后續(xù)支出。(一)費用化的后續(xù)支出(其他業(yè)務(wù)成本),如企業(yè)對投資性房地產(chǎn)進行日常維護所發(fā)生的支出,應(yīng)當(dāng)在發(fā)生時計入當(dāng)期損益“借記”其他業(yè)務(wù)成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關(guān)的后續(xù)支出。滿足投資性房地產(chǎn)確認條件的,應(yīng)當(dāng)計入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

06:59

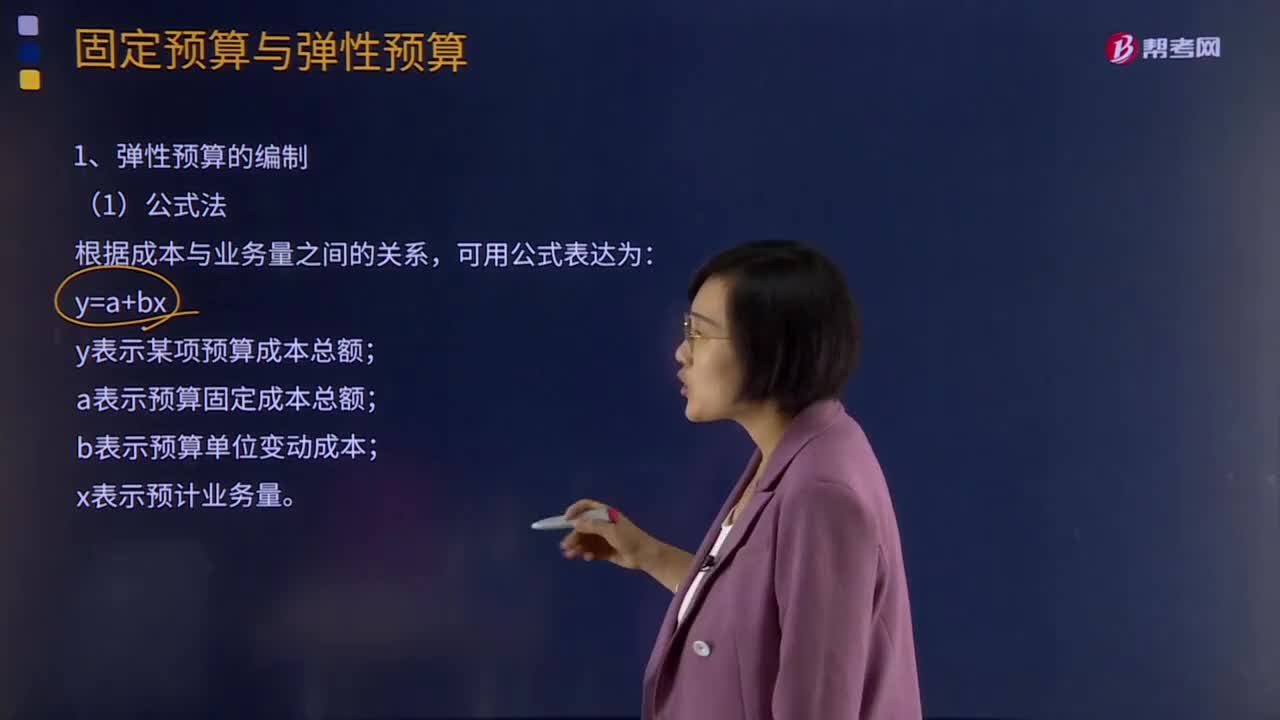

06:59彈性預(yù)算編制的公式法是怎樣的?:是在成本性態(tài)分析的基礎(chǔ)上、依據(jù)業(yè)務(wù)量、成本和利潤之間的聯(lián)動關(guān)系,按照預(yù)算期內(nèi)相關(guān)的業(yè)務(wù)量(如生產(chǎn)量、銷售量、工時等)水平計算其相應(yīng)預(yù)算項目所消耗資源的預(yù)算編制方法。y表示某項預(yù)算成本總額;a表示預(yù)算固定成本總額;b表示預(yù)算單位變動成本。便于計算任何業(yè)務(wù)量的預(yù)算成本:階梯成本和曲線成本只能用數(shù)學(xué)方法修正為直線。中說明適用不同業(yè)務(wù)量范圍的固定費用和單位變動費用。

00:22

00:22債務(wù)價值可以按凈負債賬面價值來計算嗎?:債務(wù)價值可以按凈負債賬面價值來計算嗎?在企業(yè)價值評估中,都是這樣處理的,對于凈債務(wù)價值,不需要按照未來的債務(wù)現(xiàn)金流量折現(xiàn)計算,是直接取基期期末凈負債的賬面價值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日