下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:40

01:40《外匯管理條例》的適用范圍和基本原則是什么?:《外匯管理條例》的適用范圍和基本原則是什么?《外匯管理條例》對適用范圍的規(guī)定采取了屬人主義與屬地主義相結(jié)合的原則,境內(nèi)機構(gòu)和境內(nèi)個人的外匯收支或者外匯經(jīng)營活動,僅在中國境內(nèi)的外匯收支和外匯經(jīng)營活動適用該條例,是指中華人民共和國境內(nèi)的國家機關(guān)、企業(yè)、事業(yè)單位、社會團體、部隊等。我國目前外匯管理的基本原則是經(jīng)常項目與資本項目區(qū)別管理原則。先實行經(jīng)常項目可兌換再逐步放寬資本項目管制。

04:34

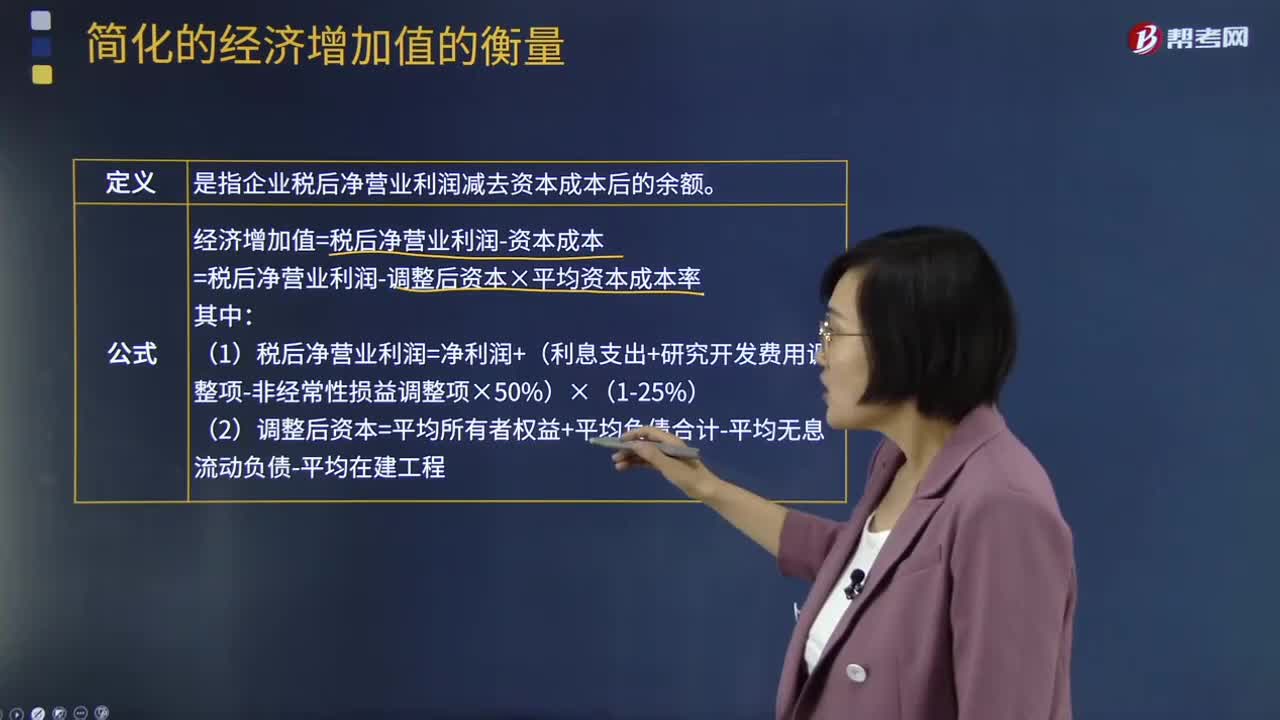

04:34簡化的經(jīng)濟增加值的衡量的定義及公式是什么?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率。(1)稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性稅前收益)×(1-25%):非經(jīng)常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的稅前收益“(2)調(diào)整后資本=平均所有者權(quán)益+平均負債合計-平均無息流動負債-平均在建工程”

03:59

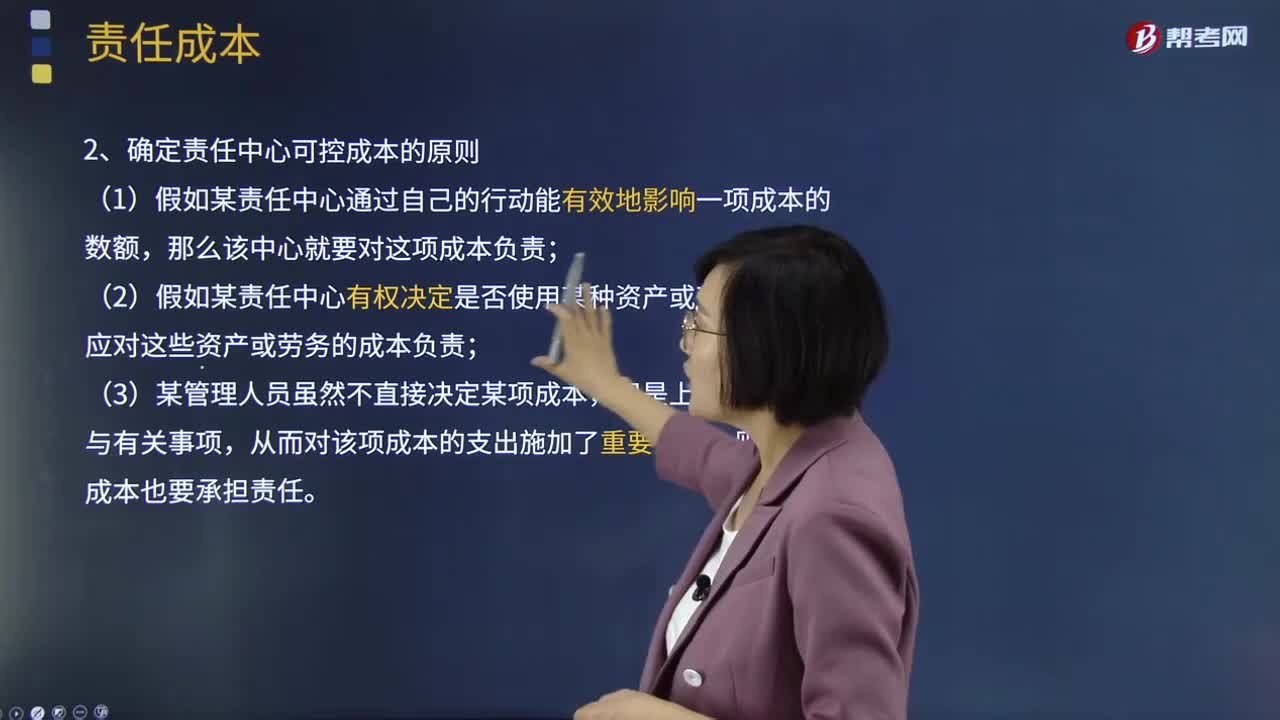

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對特定責(zé)任中心來說的,【2012年注冊會計師考試真題】判別一項成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費用支出責(zé)任歸屬的三原則;

07:17

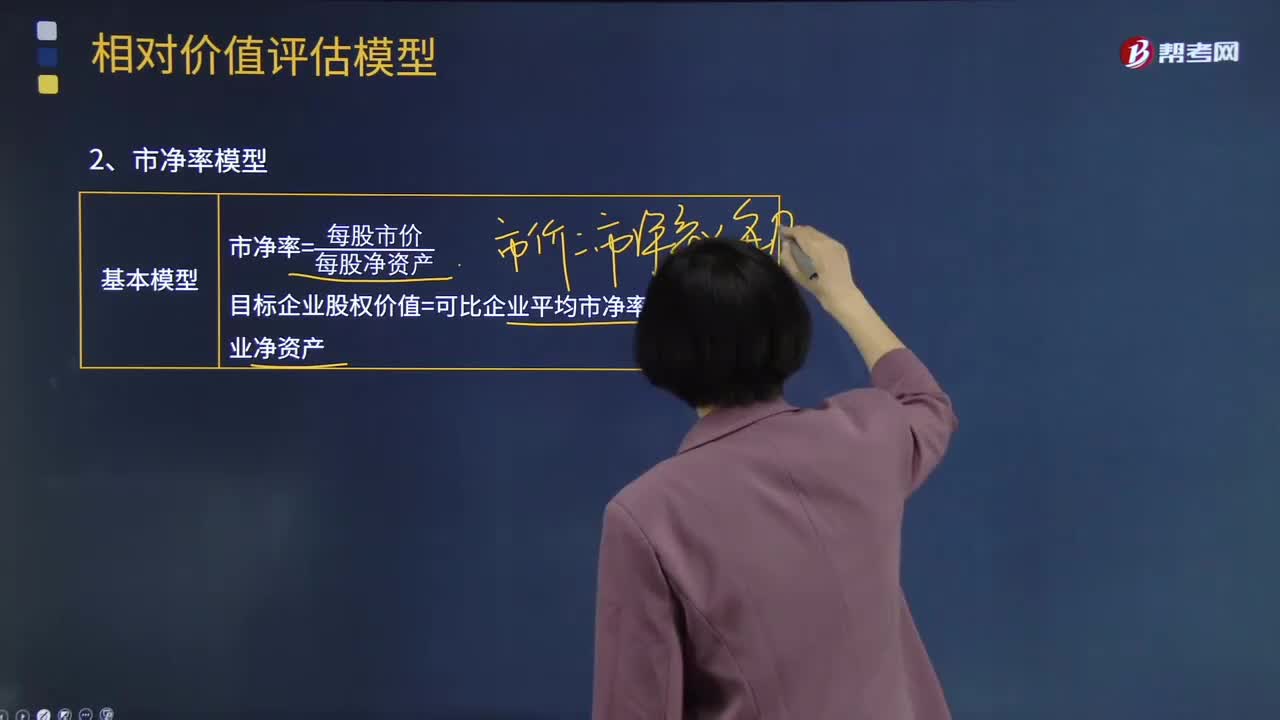

07:17什么是相對價值法基本原理的市凈率模型?:什么是相對價值法基本原理的市凈率模型?它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標企業(yè)股權(quán)價值=可比企業(yè)平均市凈率×目標企業(yè)凈資產(chǎn);

12:46

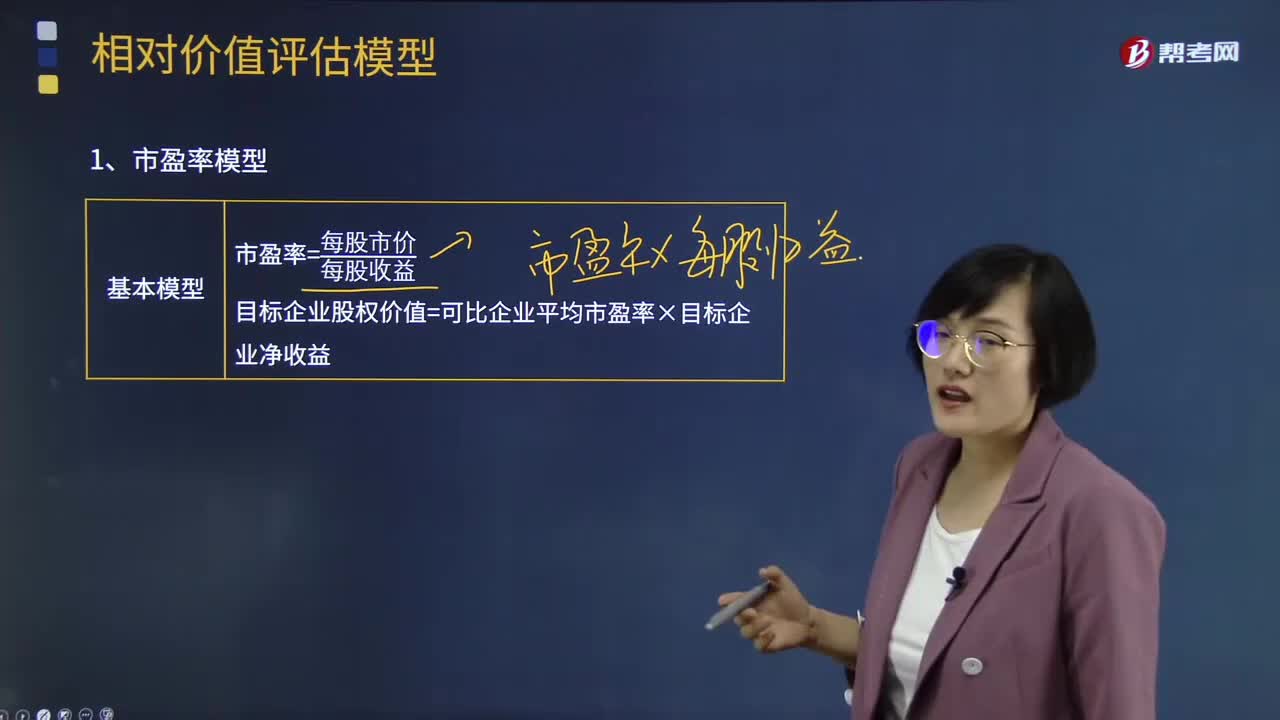

12:46相對價值法基本原理的市盈率模型是什么?:實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標企業(yè)股權(quán)價值=可比企業(yè)平均市盈率×目標企業(yè)凈收益:(3)市盈率涵蓋了風(fēng)險、增長率、股利支付率的影響:問該企業(yè)的本期凈利市盈率和預(yù)期凈利市盈率各是多少,根據(jù)甲企業(yè)的預(yù)期凈利市盈率對乙企業(yè)估價:甲企業(yè)股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

08:11

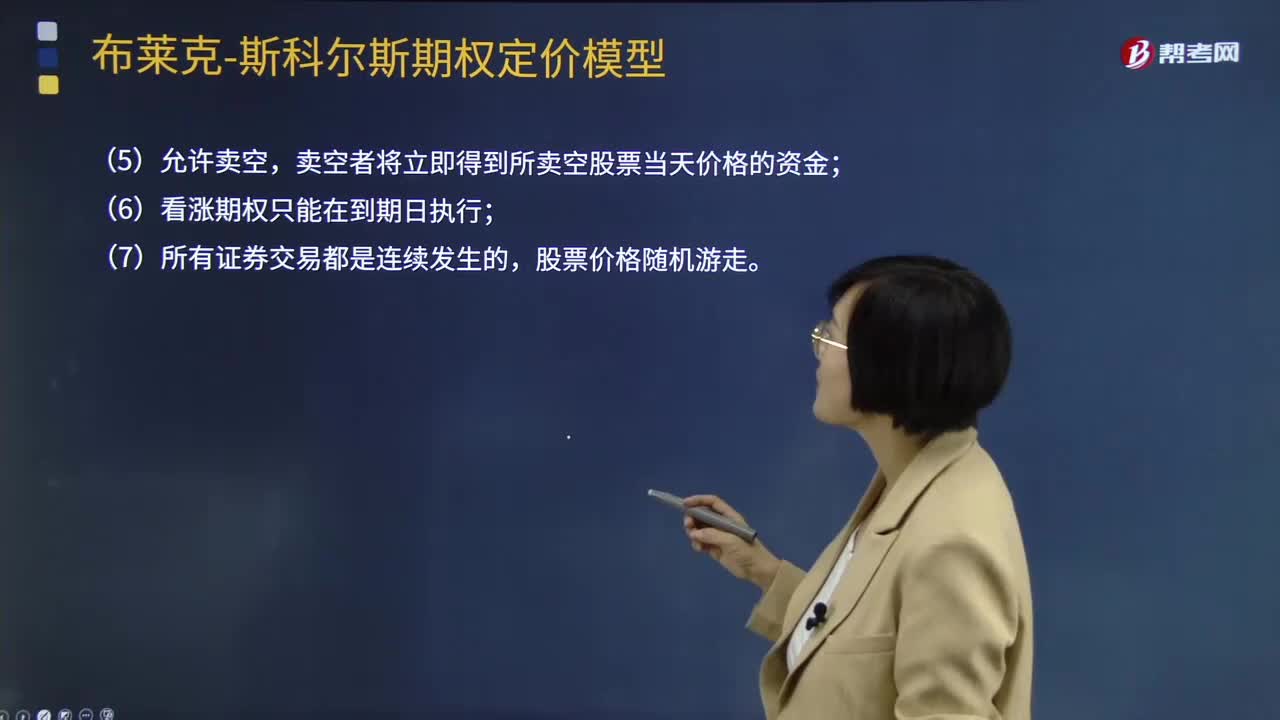

08:11期權(quán)定價模型的假設(shè)、公式及決定期權(quán)價格的因素有哪些?:期權(quán)定價模型的假設(shè)、公式及決定期權(quán)價格的因素有哪些?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。N(d1)、N(d2)看漲期權(quán)到期時處于實值的風(fēng)險調(diào)整概率;rc一連續(xù)復(fù)利的年度的無風(fēng)險利率,【例題·計算分析題】某股票當(dāng)前價格為50元,相當(dāng)連續(xù)復(fù)利的無風(fēng)險利率rc=ln(1.04)=3.9221%,【要求】計算期權(quán)的價格,采用單期二叉樹模型計算的期權(quán)價值是6.62元

04:11

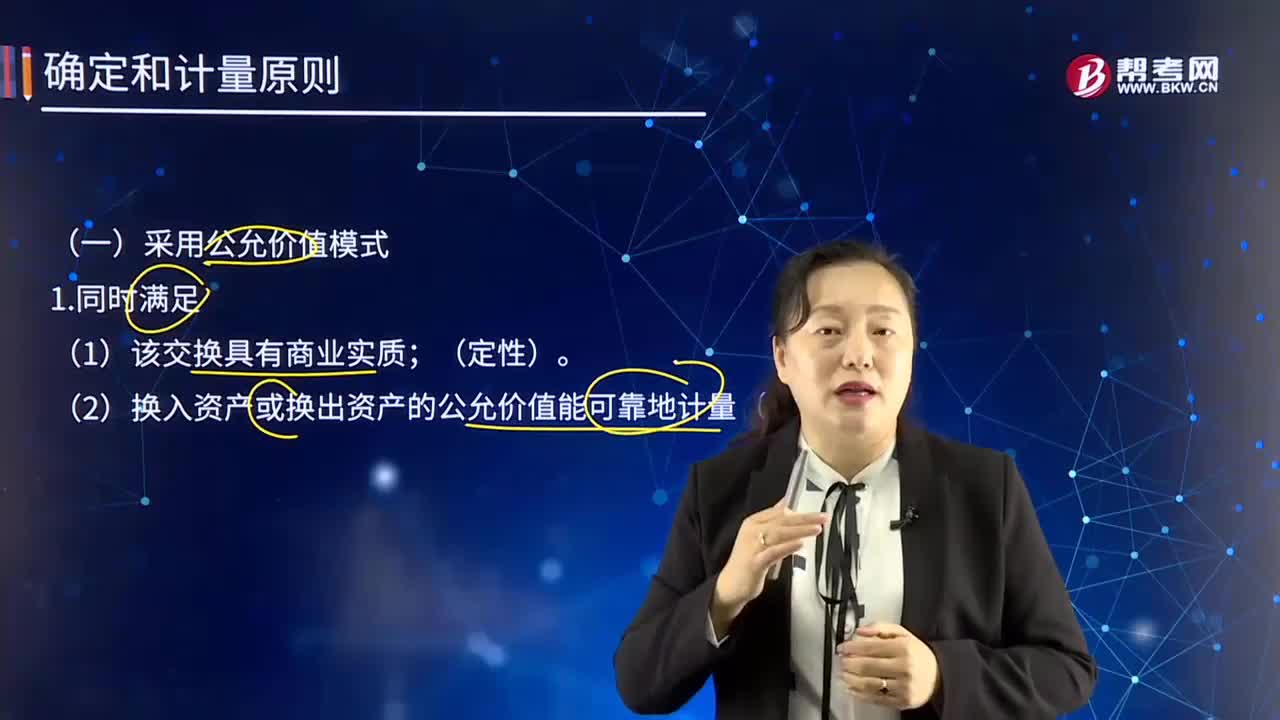

04:11采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨計量和出售。或無關(guān)聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務(wù)的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

04:06

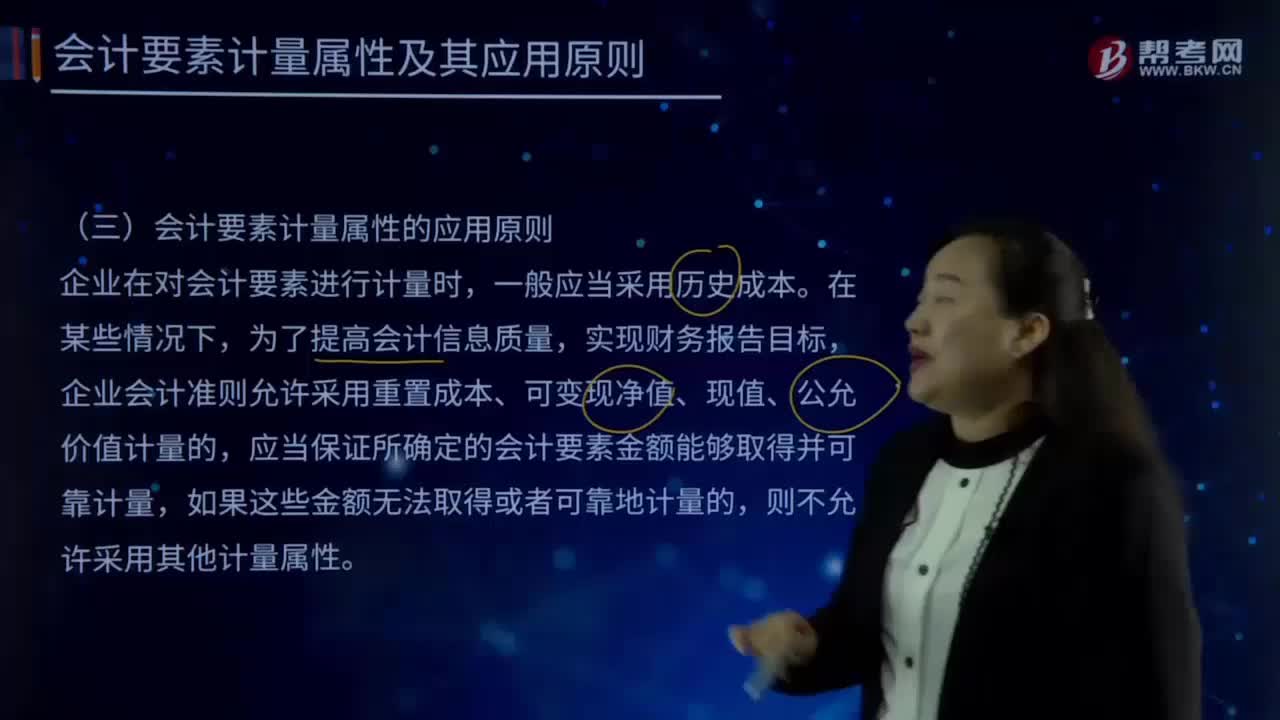

04:06會計要素計量的應(yīng)用原則有哪些?:企業(yè)會計準則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。在選用公允價值計量屬性時,新會計準則充分借鑒并考慮了國際財務(wù)報告準則中公允價值應(yīng)用的三個級次,活躍市場中的報價應(yīng)當(dāng)用于確定其公允價值;

02:11

02:11價值鏈的確定主要的內(nèi)容是什么?:價值鏈的確定主要的內(nèi)容是什么?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。波特所指的價值鏈主要是指針對垂直一體化公司的,波特于1998年進一步提出了價值體系(value system)的概念,這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。價值鏈確定:

06:39

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當(dāng)期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當(dāng)期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當(dāng)期利潤的利得和損失,是指應(yīng)當(dāng)計入當(dāng)期損益、最終會引起所有者權(quán)益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。企業(yè)應(yīng)當(dāng)嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

11:03

11:03什么是資產(chǎn)的定義及其確認條件?:什么是資產(chǎn)的定義及其確認條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日