下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:39

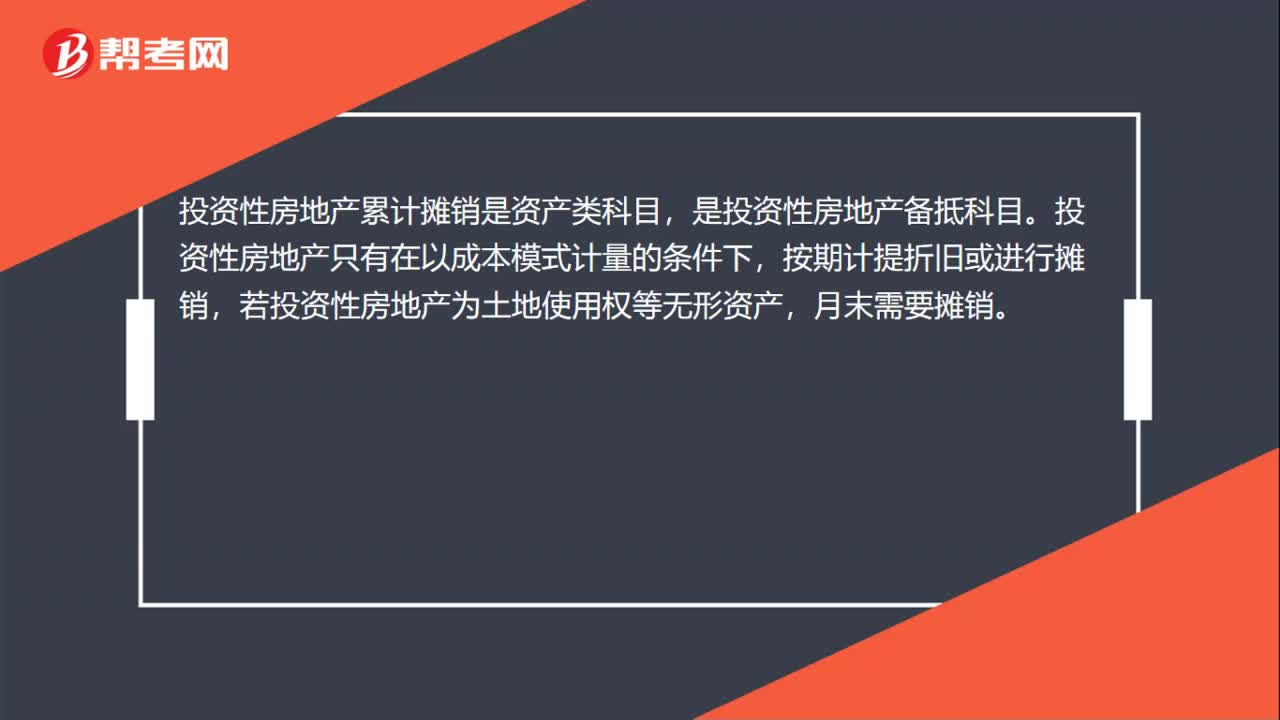

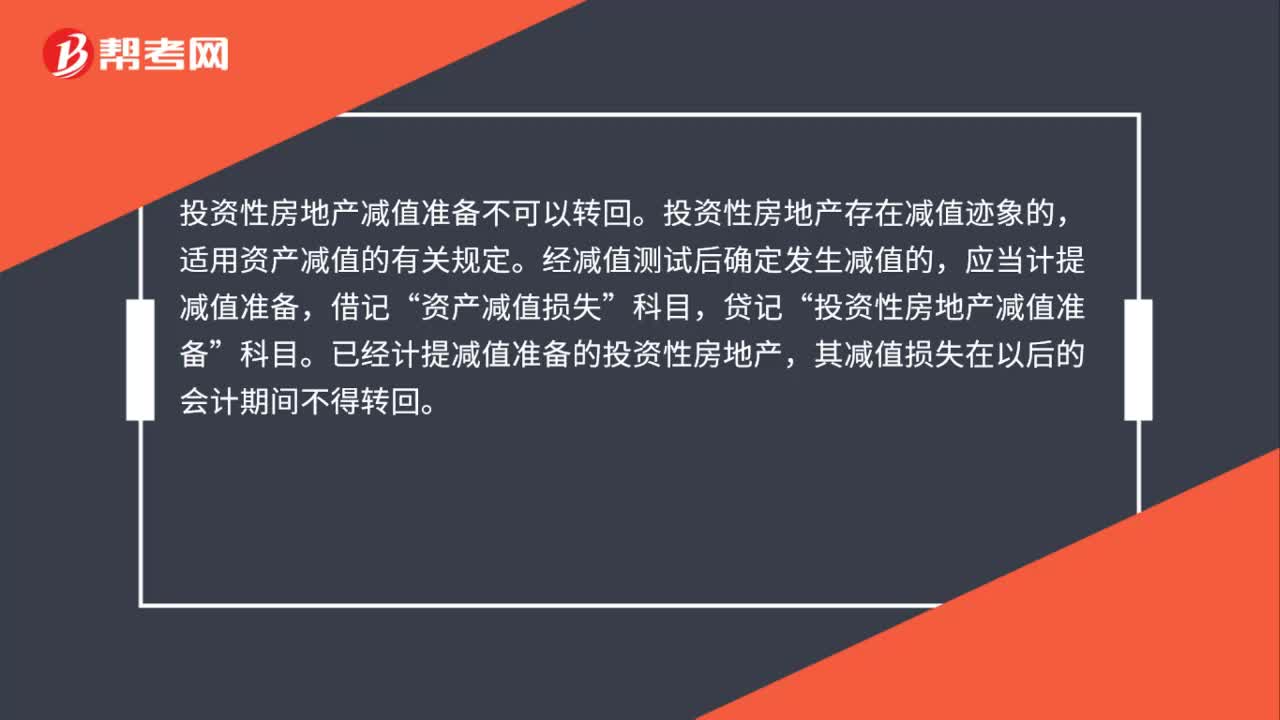

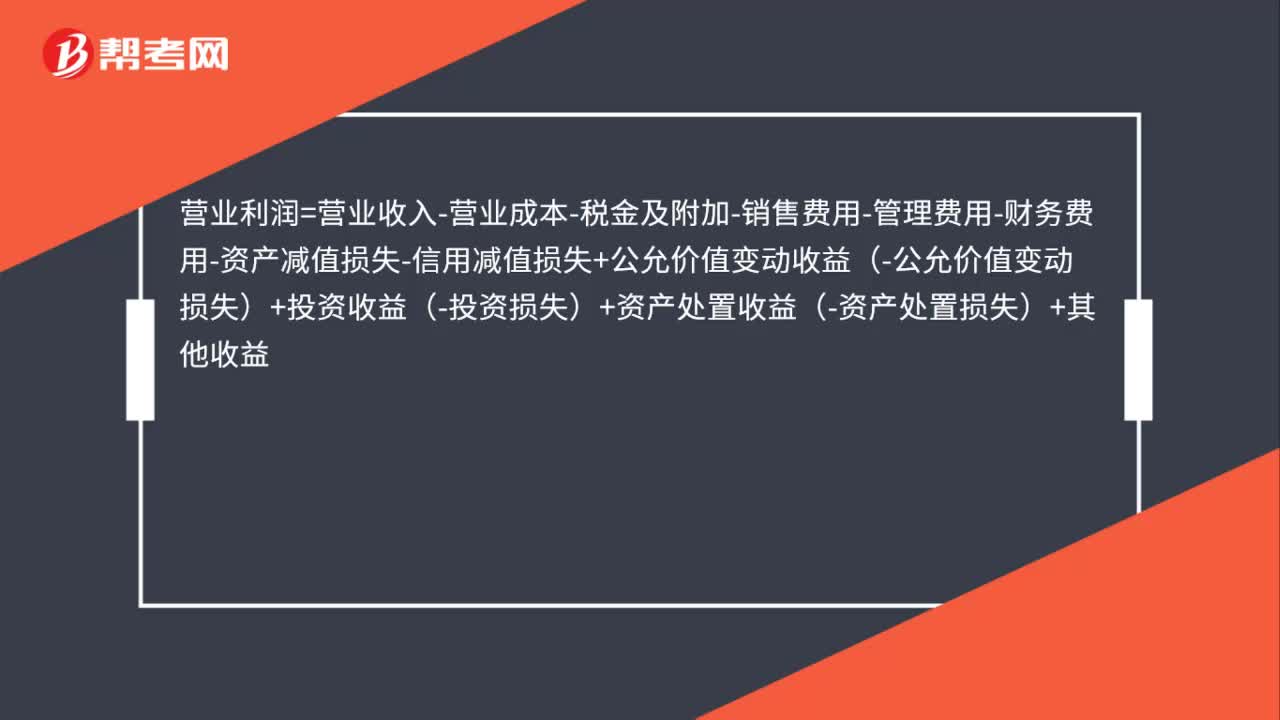

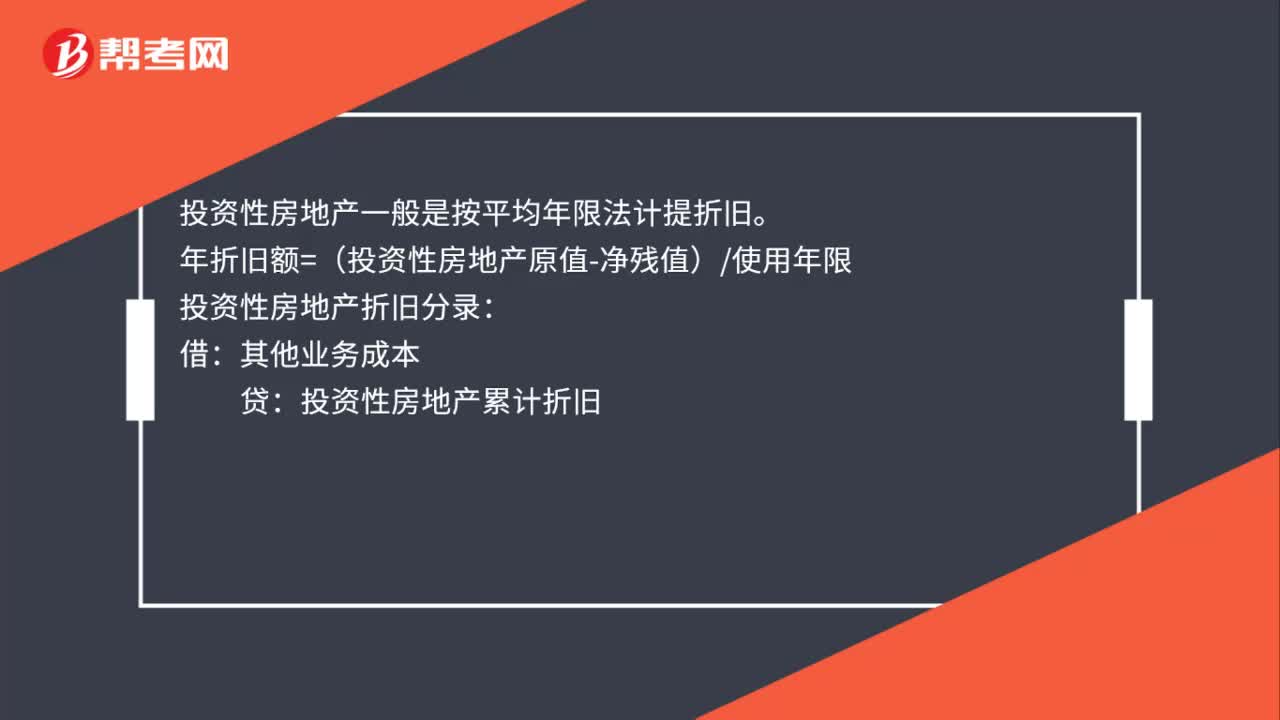

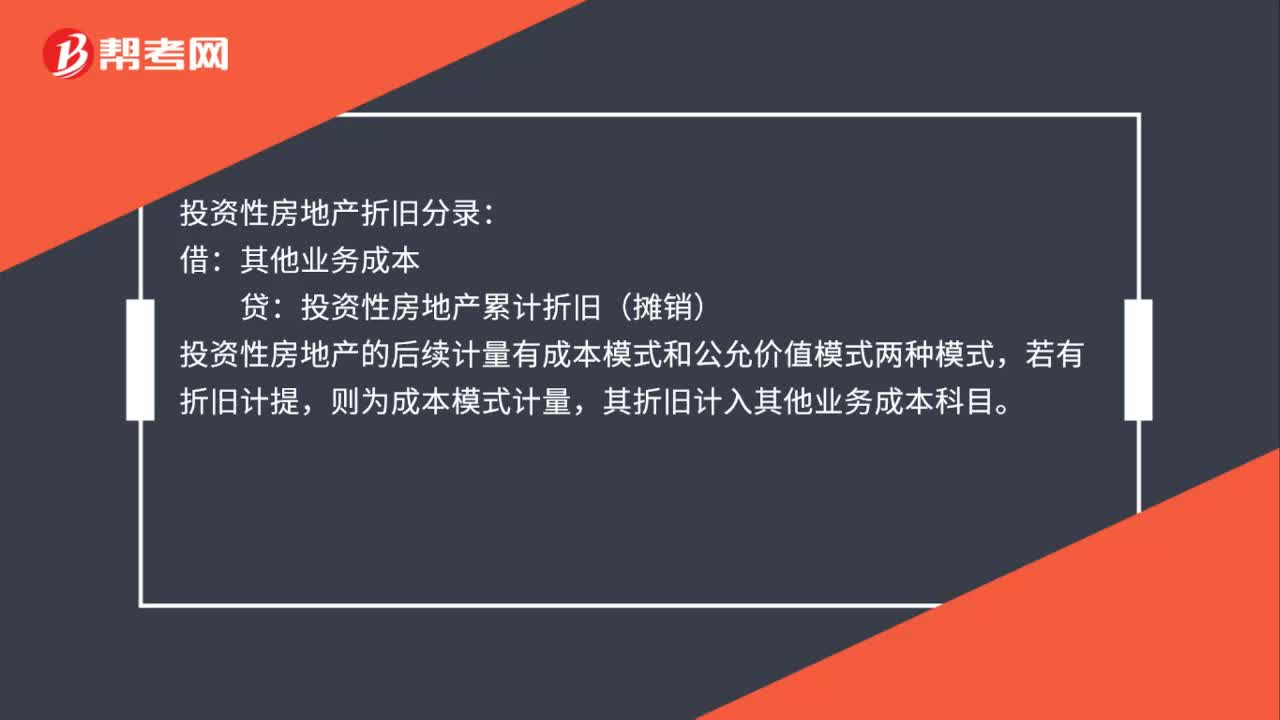

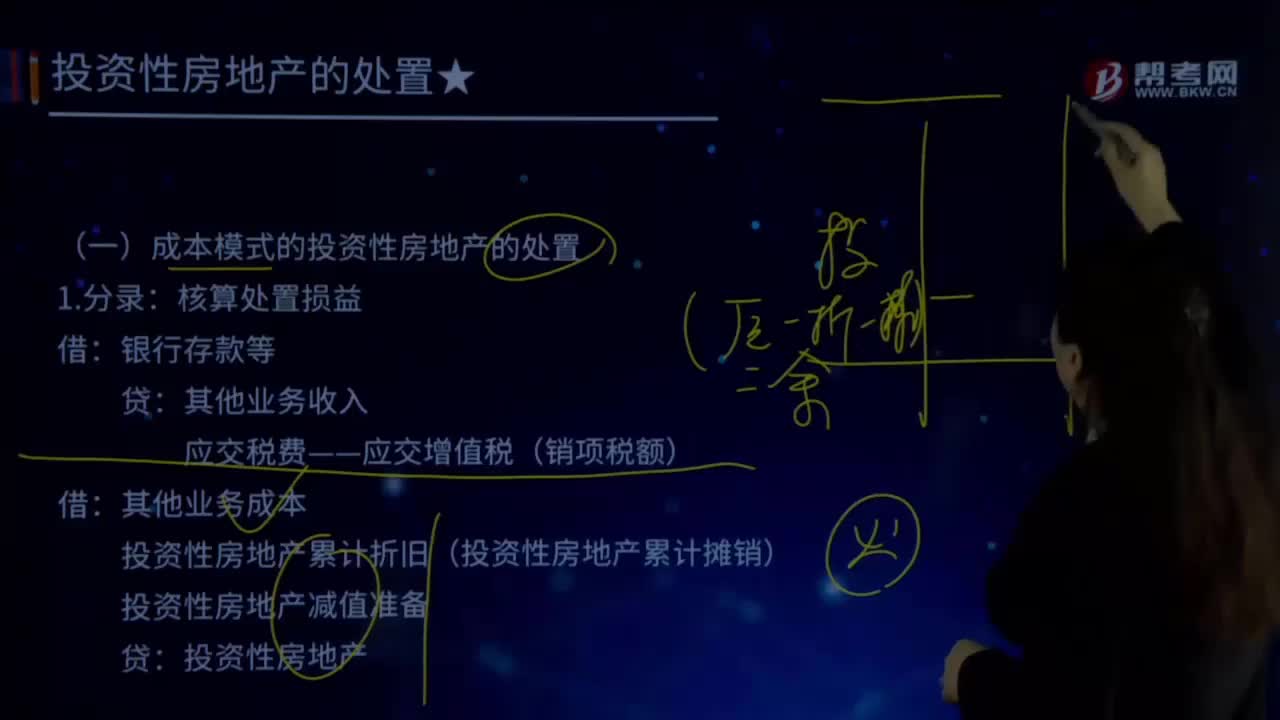

02:39怎樣處置成本模式的投資性房地產?:怎樣處置成本模式的投資性房地產?1.分錄:核算處置損益:銀行存款等:其他業(yè)務收入:應交稅費——應交增值稅(銷項稅額):其他業(yè)務成本,投資性房地產累計折舊(投資性房地產累計攤銷)。投資性房地產減值準備:貸。投資性房地產2.方法畫小利潤表小利潤表【解讀1】投資性房地產的處置屬于日常活動應確認收入和費用成本模式下處置分錄是兩個【解讀2】科目其他業(yè)務收入、其他業(yè)務成本

05:52

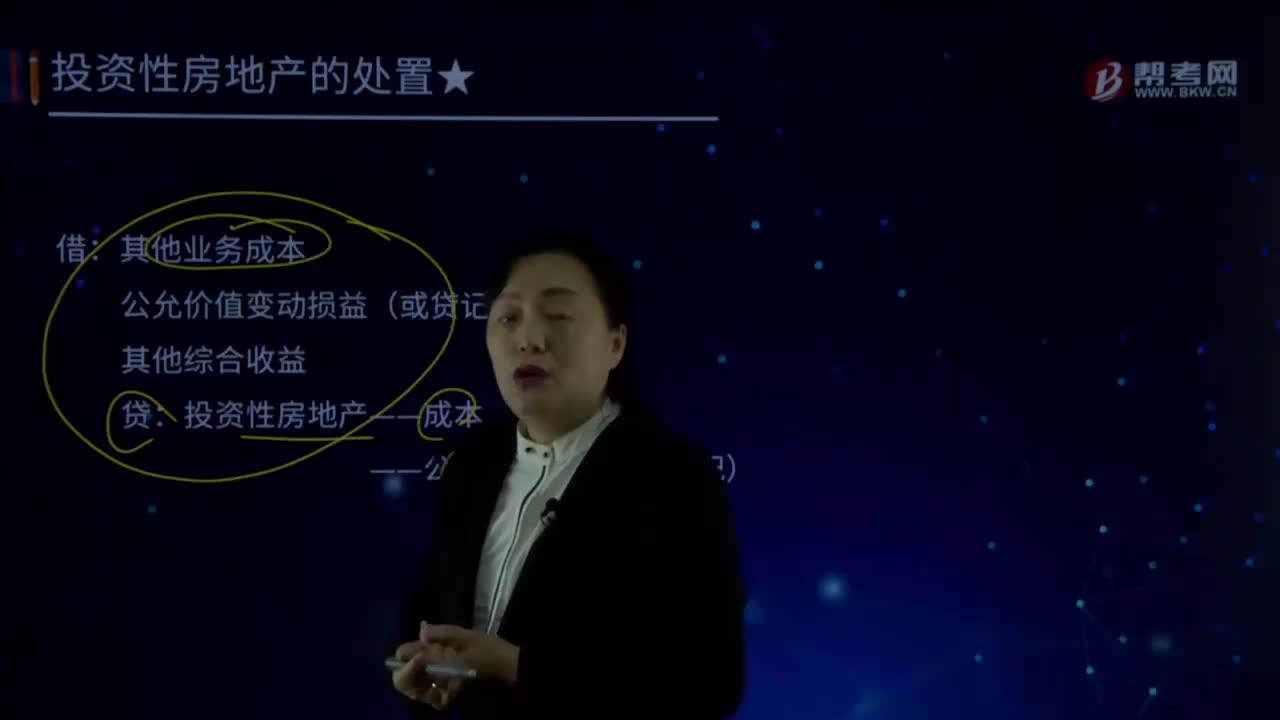

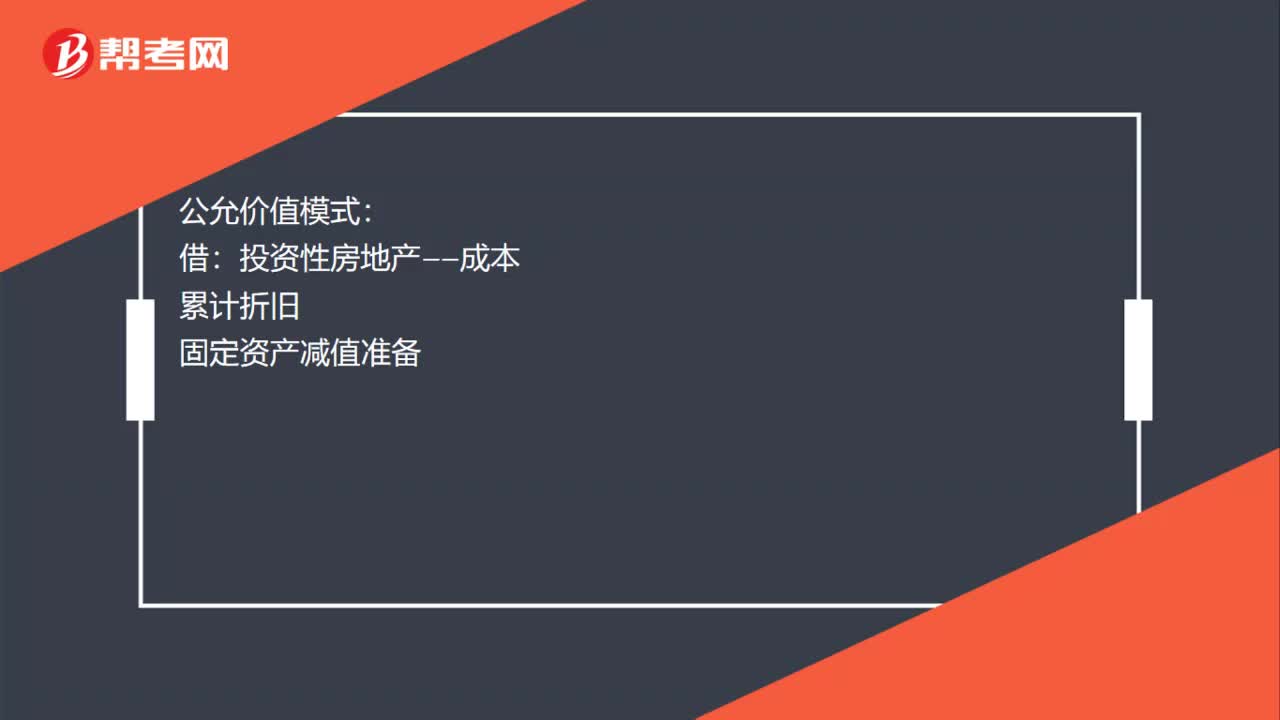

05:52怎樣處置公允模式的投資性房地產?:怎樣處置公允模式的投資性房地產?公允價值變動損益(或貸記),投資性房地產——成本。——公允價值變動(或借記),【解讀1】公允模式下處置需要結轉累計公允價值變動和其他綜合收益,結轉到其他業(yè)務成本。該寫字樓的賬面余額45 000萬元,該項投資性房地產的公允價值為48 000萬元:企業(yè)收回該項投資性房地產:甲企業(yè)采用公允價值模式計量,存貨轉換為投資性房地產:

00:48

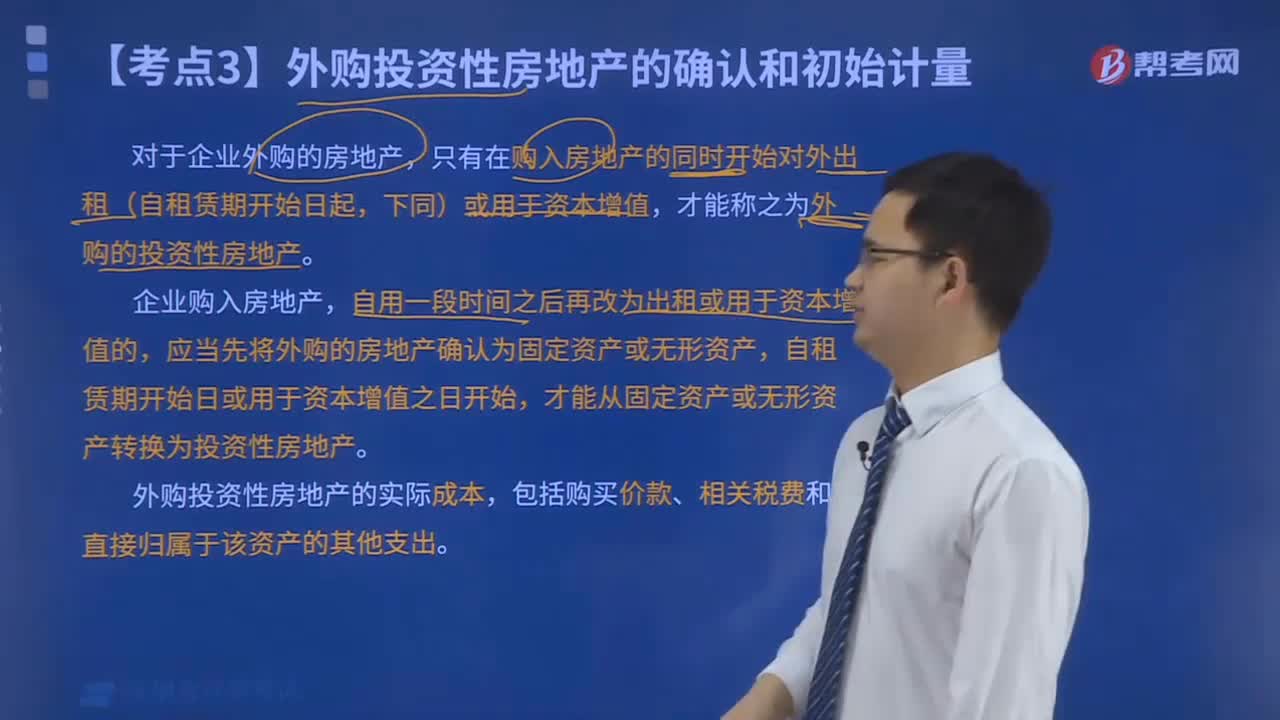

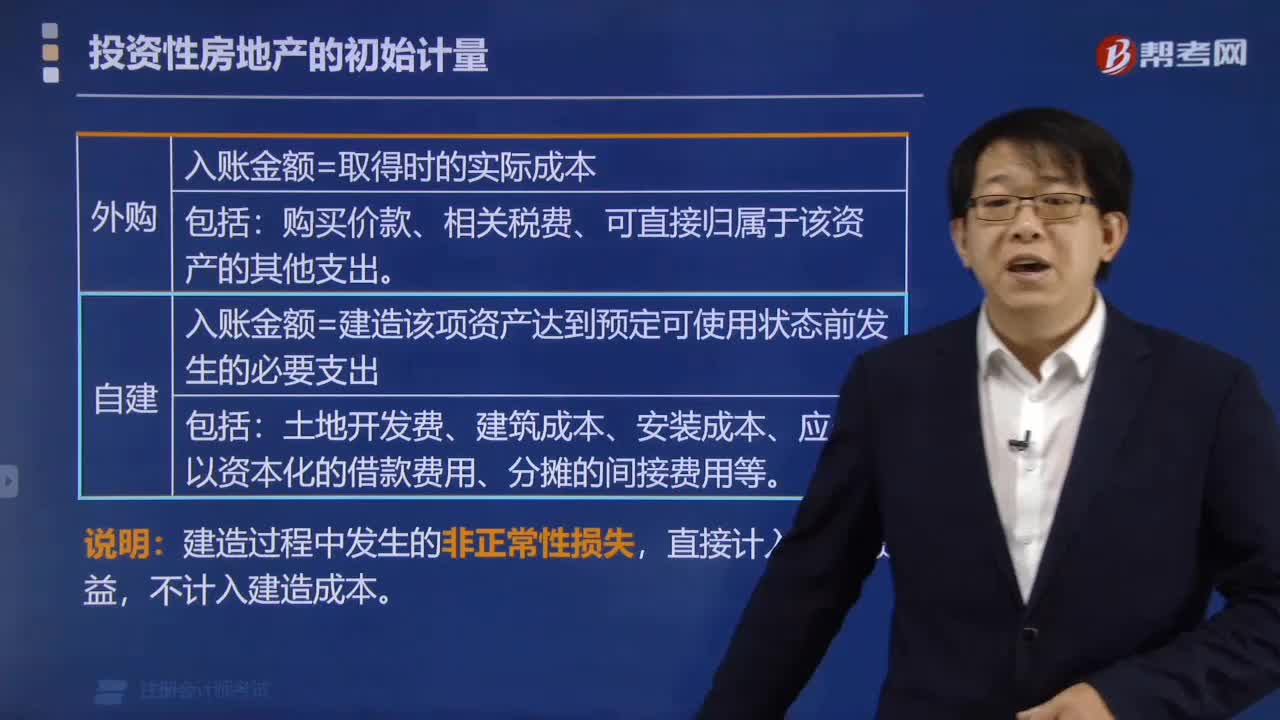

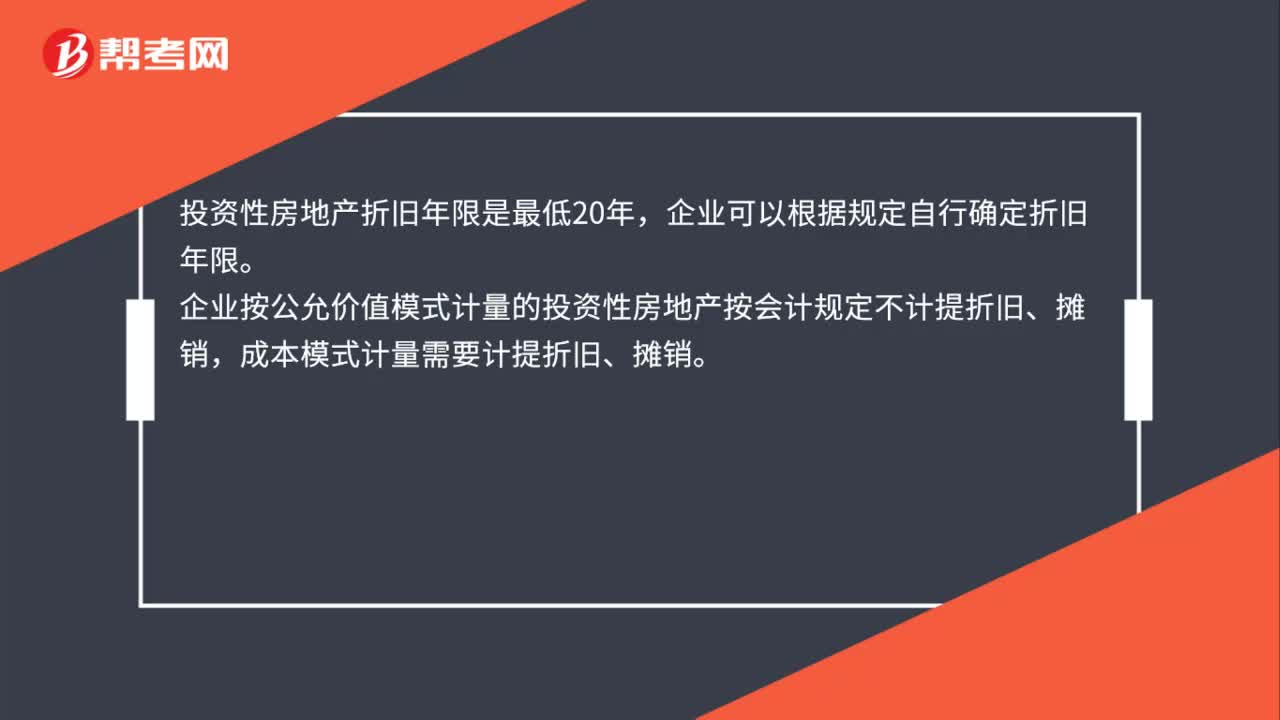

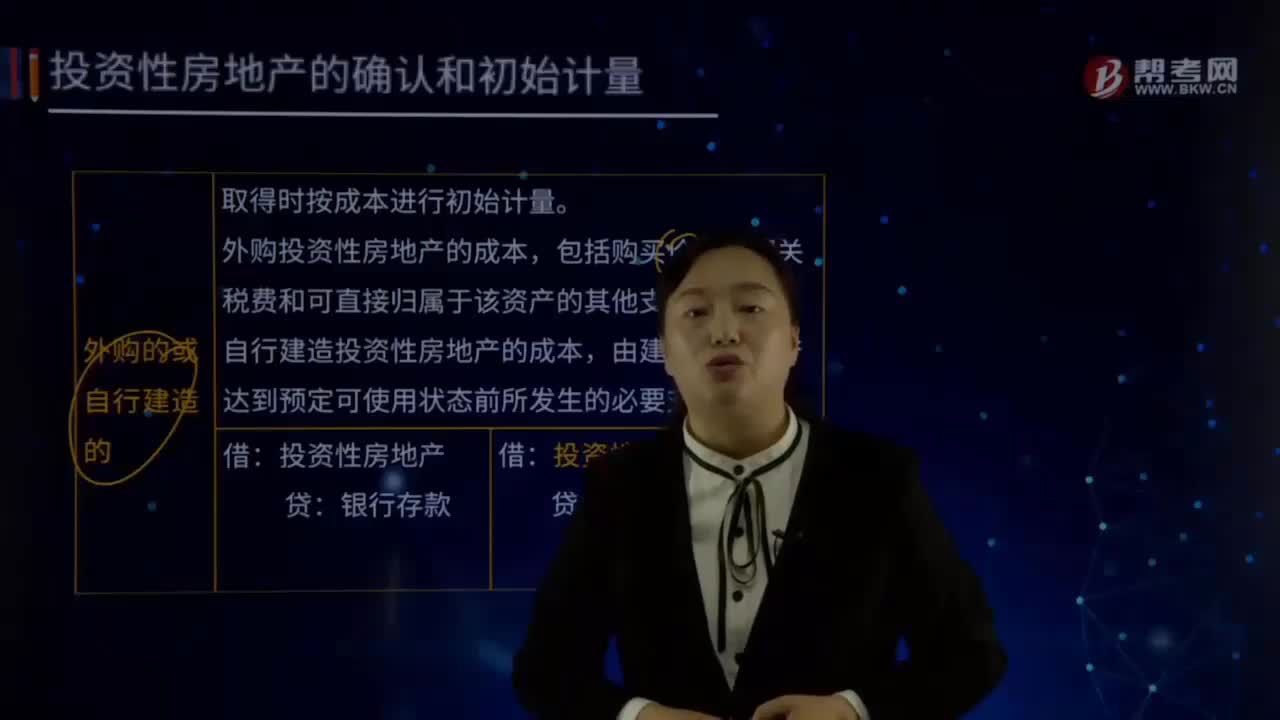

00:48什么是外購或自行建造的投資性房地產?:什么是外購或自行建造的投資性房地產?是指為賺取租金或資本增值(房地產買賣的差價),投資性房地產應當能夠單獨計量和出售。外購投資性房地產的成本,包括購買價款、相關稅費和可直接歸屬于該資產的其他支出。自行建造投資性房地產的成本,投資性房地產:投資性房地產—成本,投資性房地產的后續(xù)計量。企業(yè)應當按照投資性房地產類別和項目進行核算

06:46

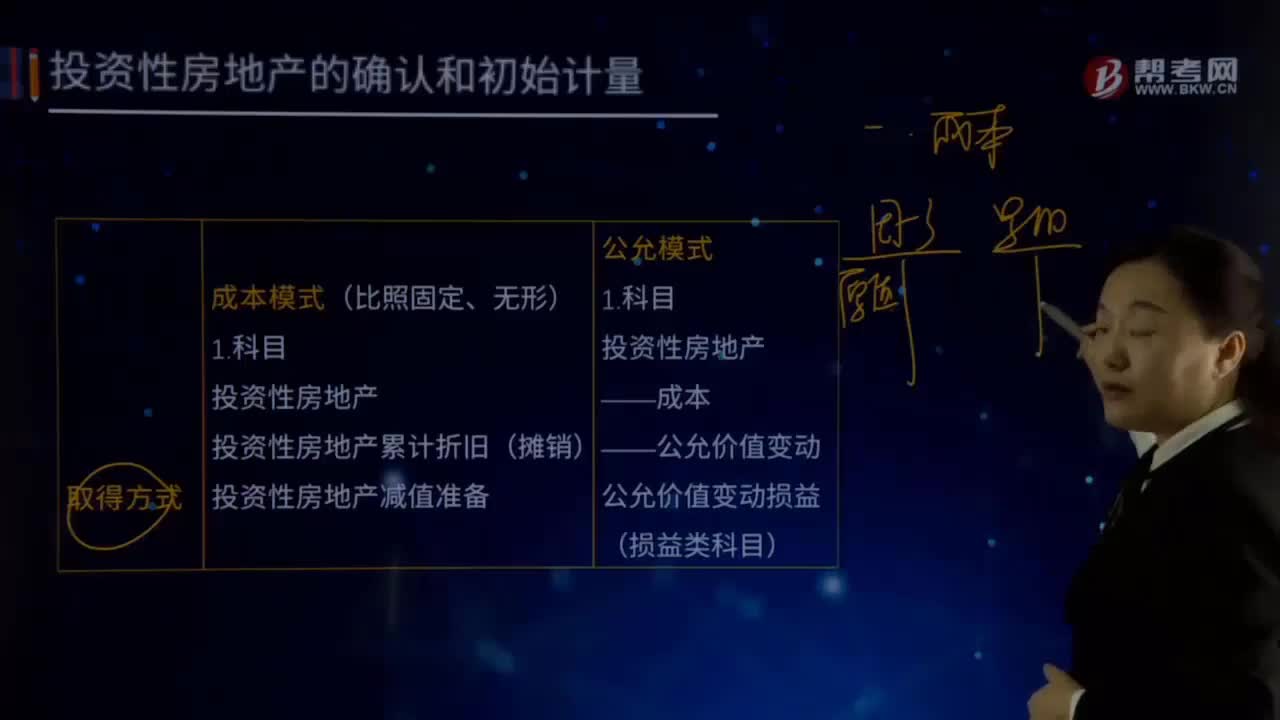

06:46怎樣取得投資性房地產?:怎樣取得投資性房地產?投資性房地產累計折舊(攤銷)。投資性房地產減值準備:投資性房地產。——公允價值變動:公允價值變動損益(損益類科目):3.外購的投資性房地產外購投資性房地產的成本包括購買價款、相關稅費和可直接歸屬于該資產的其他支出4.自行建造的投資性房地產的確認和初始計量自行建造投資性房地產的成本由建造該項房地產達到預定可使用狀態(tài)前發(fā)生的必要支出構成

01:36

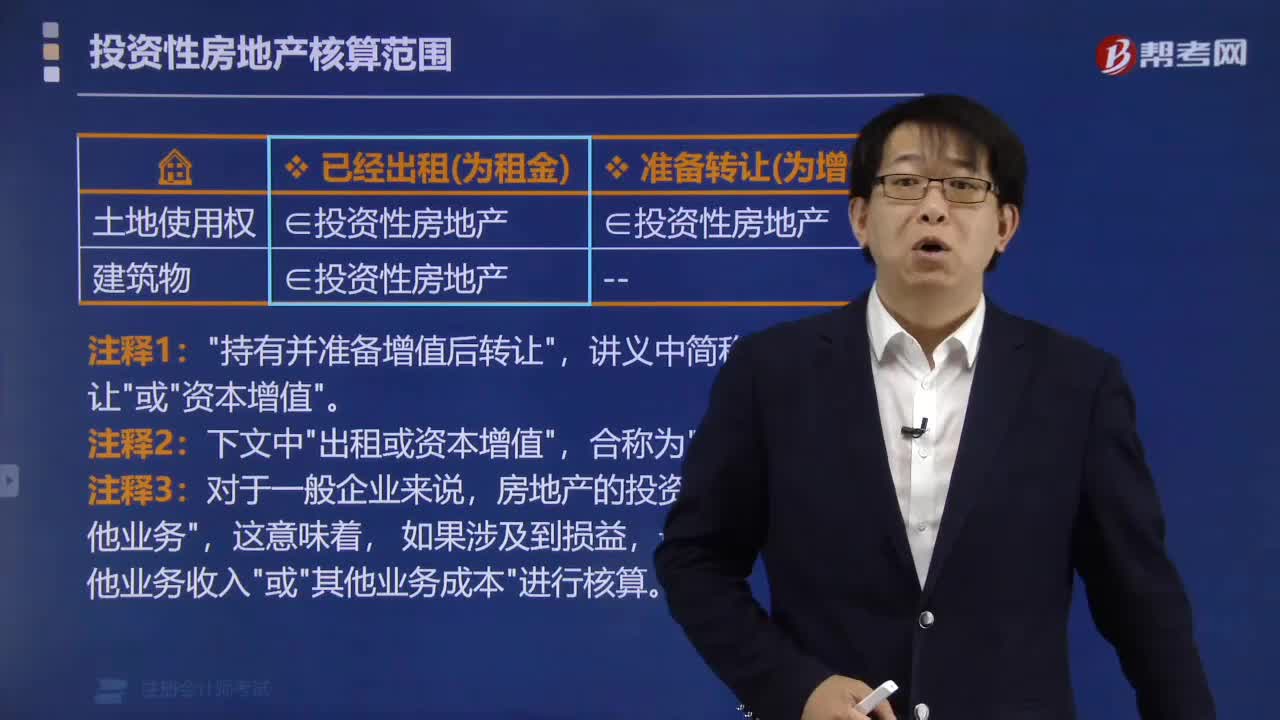

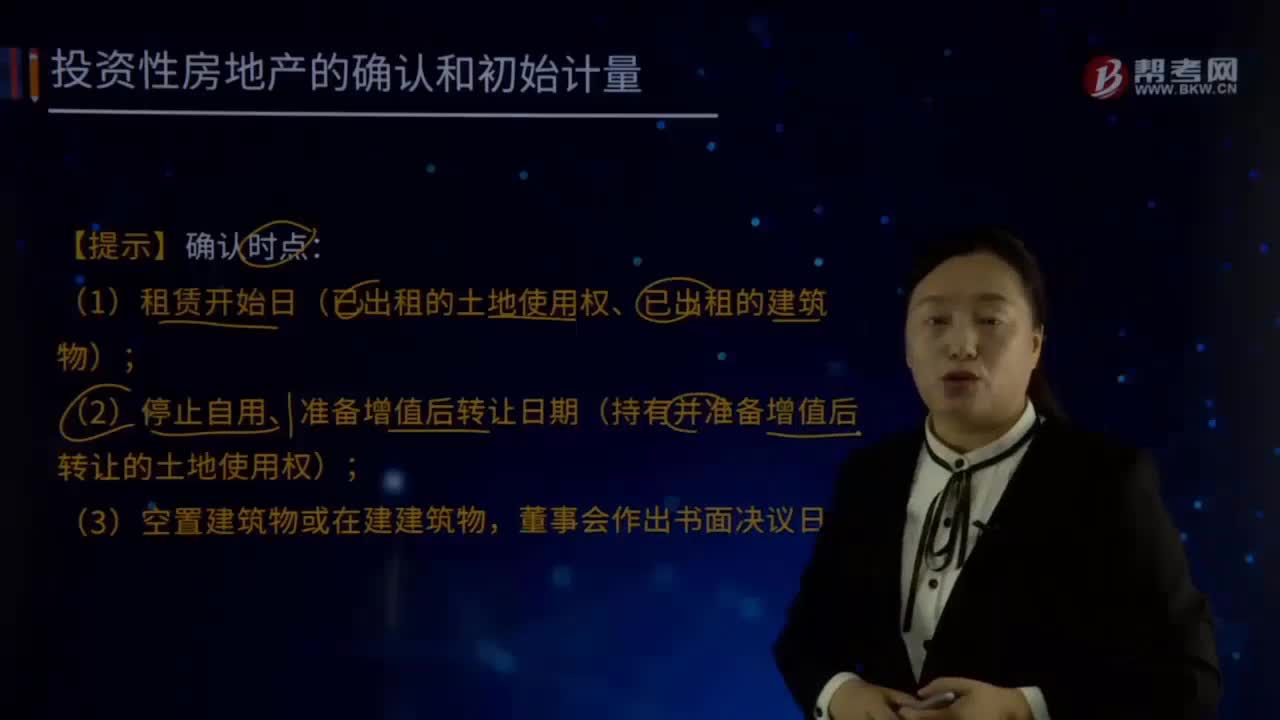

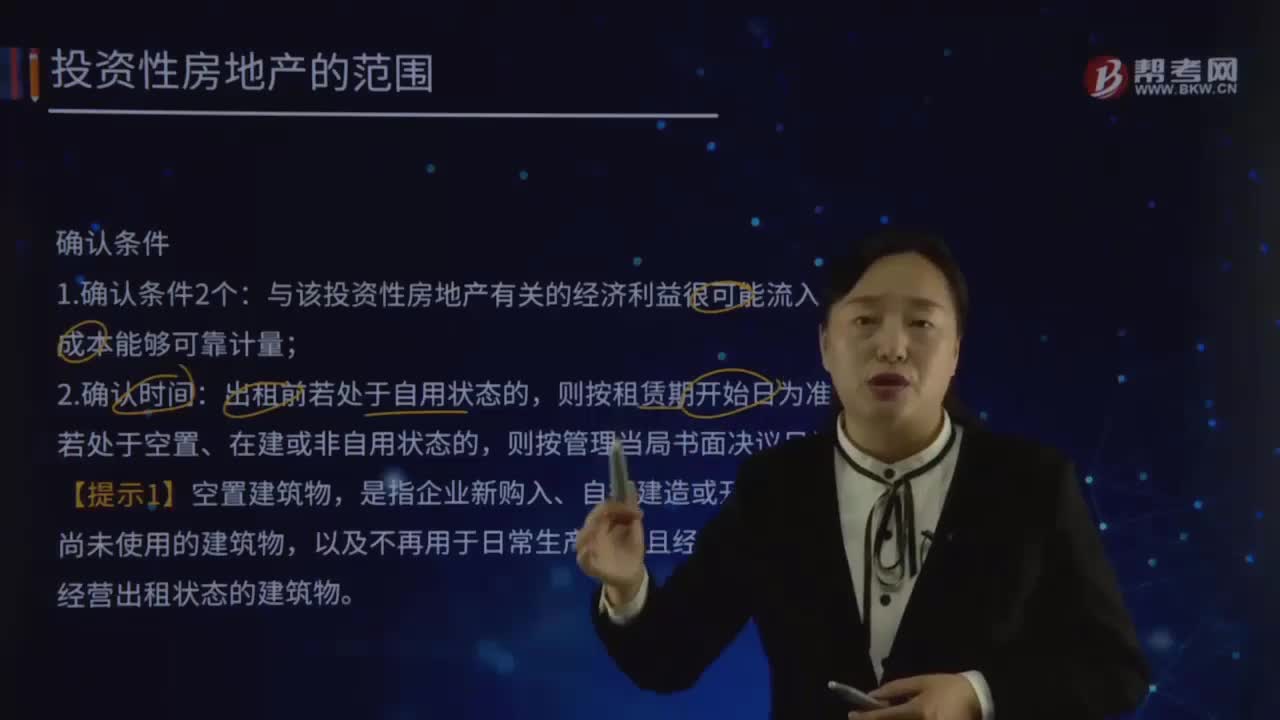

01:36投資性房地產的確認時點是什么?:投資性房地產的確認時點是什么?是指為賺取租金或資本增值(房地產買賣的差價),投資性房地產應當能夠單獨計量和出售。(2)停止自用、準備增值后轉讓日期(持有并準備增值后轉讓的土地使用權);投資性房地產在同時滿足下列條件時予以確認:(1)企業(yè)能夠取得與該項投資性房地產相關的租金收入或增值收益;(2)該項投資性房地產的成本能夠可靠地計量。企業(yè)應當在附注中披露與投資性房地產有關的下列信息:

03:15

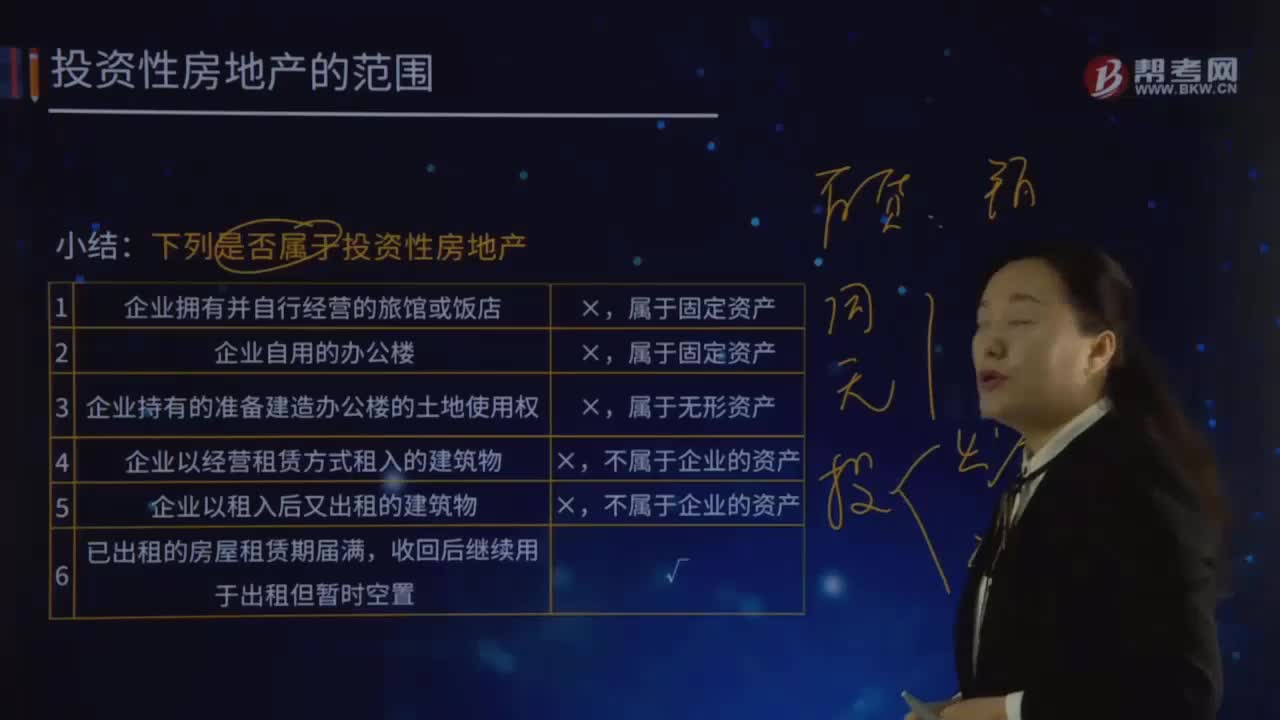

03:15如何對投資性房地產進行判斷?:如何對投資性房地產進行判斷?1.企業(yè)擁有并自行經營的旅館或飯店。2.企業(yè)自用的辦公樓。3.企業(yè)持有的準備建造辦公樓的土地使用權。屬于無形資產。4.企業(yè)以經營租賃方式租入的建筑物。5.企業(yè)以租入后又出租的建筑物。不屬于企業(yè)的資產。6.已出租的房屋租賃期屆滿,收回后繼續(xù)用于出租但暫時空置。7.企業(yè)出租給本企業(yè)職工居住的宿舍,屬于固定資產。

11:38

11:38投資性房地產的確認條件有哪些?:投資性房地產的確認條件有哪些?與該投資性房地產有關的經濟利益很可能流入企業(yè);也可能確認為投資性房地產。能夠單獨計量和出售的應分別確認為投資性房地產和自用的房地產,可以將該建筑物確認為投資性房地產,5.用于出租的建筑物確認為投資性房地產時,應將建筑物下的土地使用權也確認為一項投資性房地產;在個別報表中可作為投資性房地產核算,7.投資性房地產的計量模式有兩種:

03:25

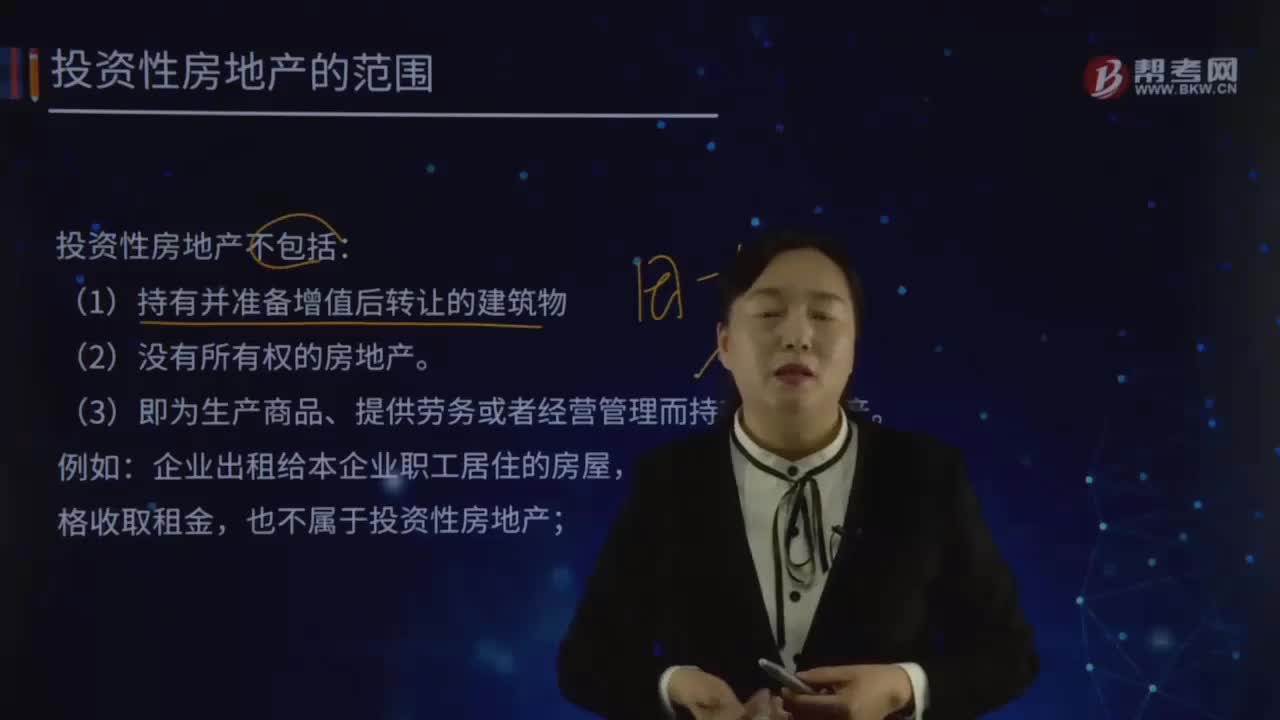

03:25投資性房地產不包括哪些內容?:投資性房地產不包括哪些內容?投資性房地產,是指為賺取租金或資本增值(房地產買賣的差價),投資性房地產不包括:(3)即為生產商品、提供勞務或者經營管理而持有的房地產;不屬于投資性房地產。這部分房產間接為企業(yè)自身的經營服務的性質,(6)企業(yè)生產自用的土地使用權屬于無形資產;(7)作為存貨的房地產。部分用于賺取租金或資本增值、部分用于生產商品、提供勞務或經營管理,應當確認為投資性房地產;

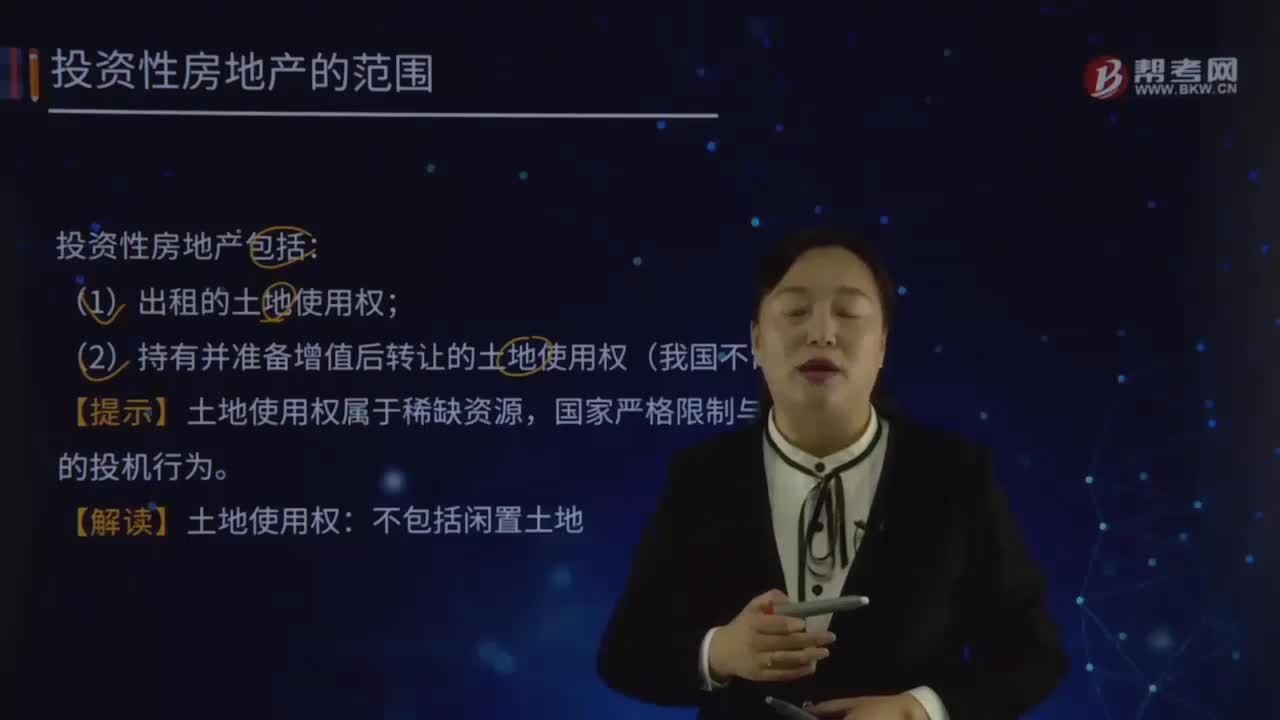

02:37

02:37投資性房地產包括哪些內容?:投資性房地產包括哪些內容?投資性房地產,是指為賺取租金或資本增值(房地產買賣的差價),投資性房地產應當能夠單獨計量和出售。投資性房地產包括:(1)出租的土地使用權;(2)持有并準備增值后轉讓的土地使用權(我國不常見);【提示】土地使用權屬于稀缺資源,【解讀】土地使用權:不包括閑置土地。【提示】集團內關聯(lián)企業(yè)之間租賃房地產的,出租房應將出租的房地產確認為投資性房地產。

05:02

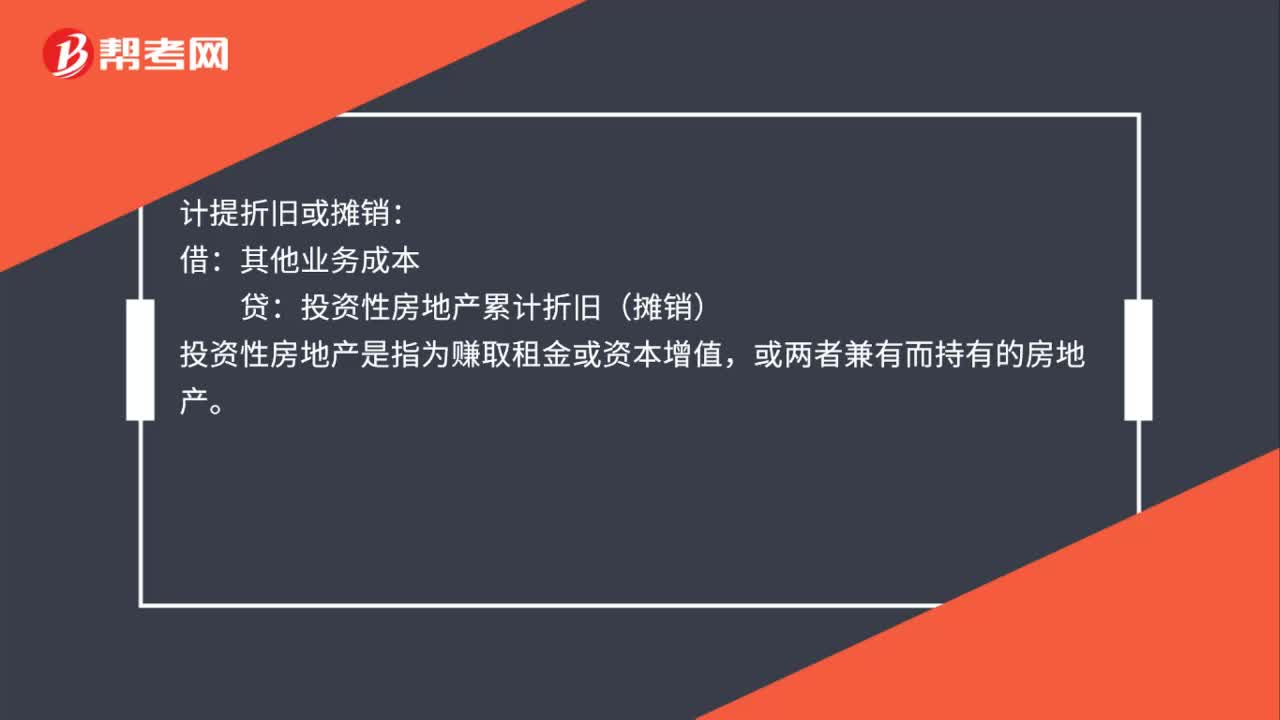

05:02什么是投資性房地產?:什么是投資性房地產?1.投資性房地產指為賺取租金或資本增值,而持有的房地產。(1)投資性房地產是一種經營活動,(2)投資性房地產在用途.狀態(tài).目的等方面區(qū)別于自用的房地產和用于銷售的房地產。投資性房地產主要包括:已出租的土地使用權、持有并準備增值后轉讓的土地使用權和已出租的建筑物。以下各項不屬于投資性房地產:即為生產商品、提供勞務或者經營管理而持有的房地產;(2)作為存貨的房地產。

01:13

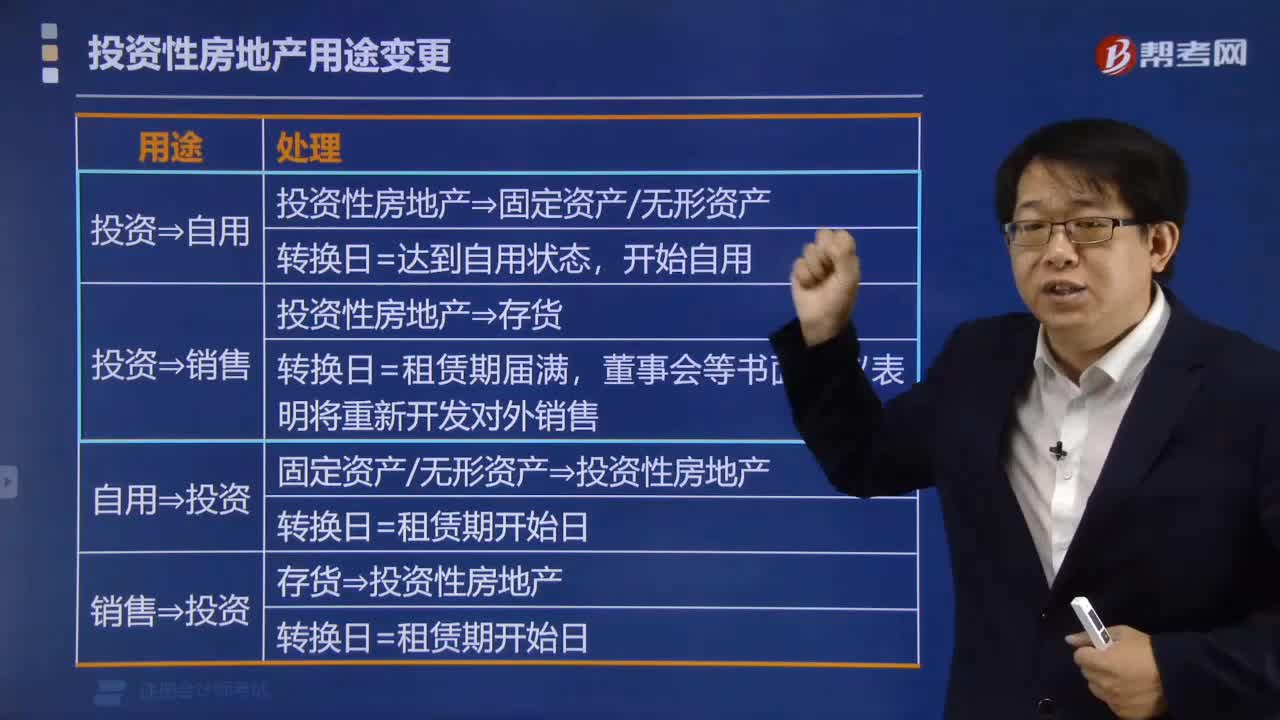

01:13固定資產轉為投資性房地產的賬務怎么處理 ?:固定資產轉為投資性房地產的賬務怎么處理?都要反向結轉,注意區(qū)分是成本模式還是公允價值模式。成本模式:自用轉投資性房地產:投資性房地產:固定資產減值準備:投資性房地產累計折舊投資性房地產減值準備公允價值模式投資性房地產——成本累計折舊固定資產減值準備公允價值變動損益(轉換日公允價值小于賬面價值的差額)固定資產其他綜合收益(轉換日公允價值大于賬面價值的差額)

11:14

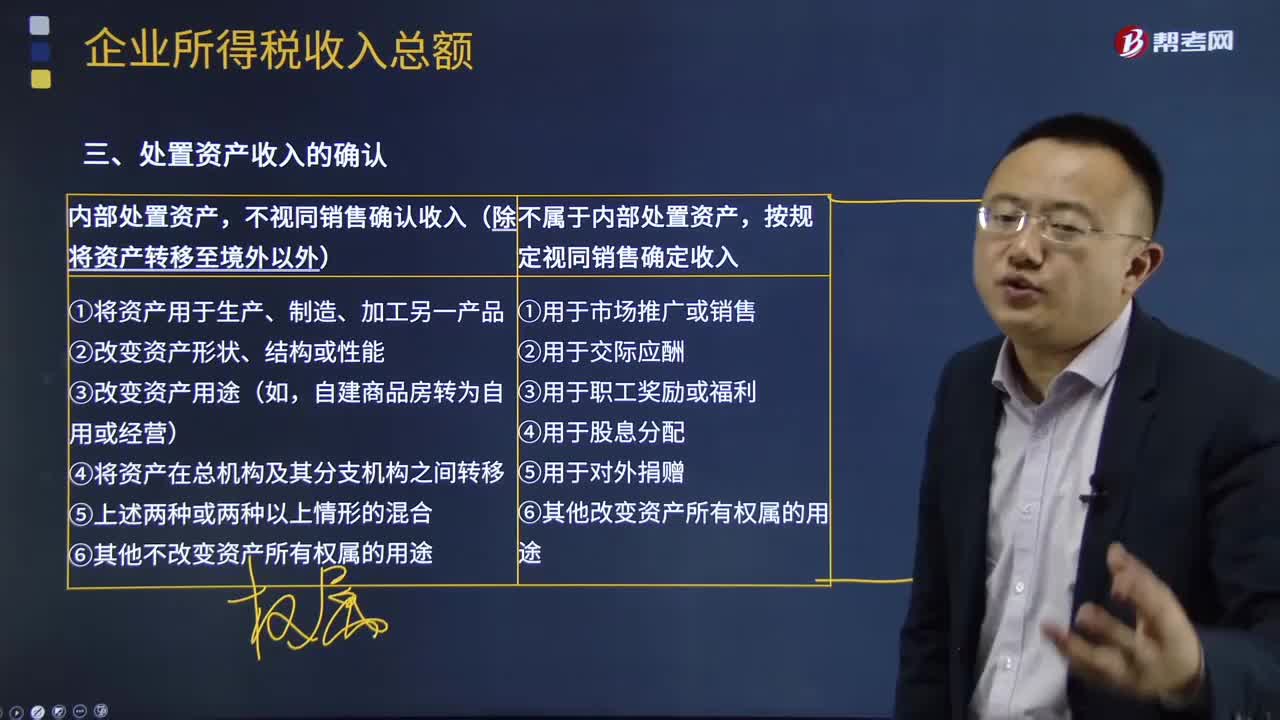

11:14處置資產收入如何確認?:不視同銷售確認收入(除將資產轉移至境外以外)。(3)改變資產用途(如自建商品房轉為自用或經營)。按企業(yè)同類資產同期對外售價確定銷售收入;【2016年注冊會計師考試真題】企業(yè)在境內發(fā)生處置資產的下列情形中,應視同銷售確認企業(yè)所得稅應稅收入的是(,C.將資產用于在總分支機構之間轉移。【解析】企業(yè)在境內處置資產時,當資產所有權屬發(fā)生改變而不屬于內部處置資產,才應按照規(guī)定視同銷售確定收入。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日