下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:50

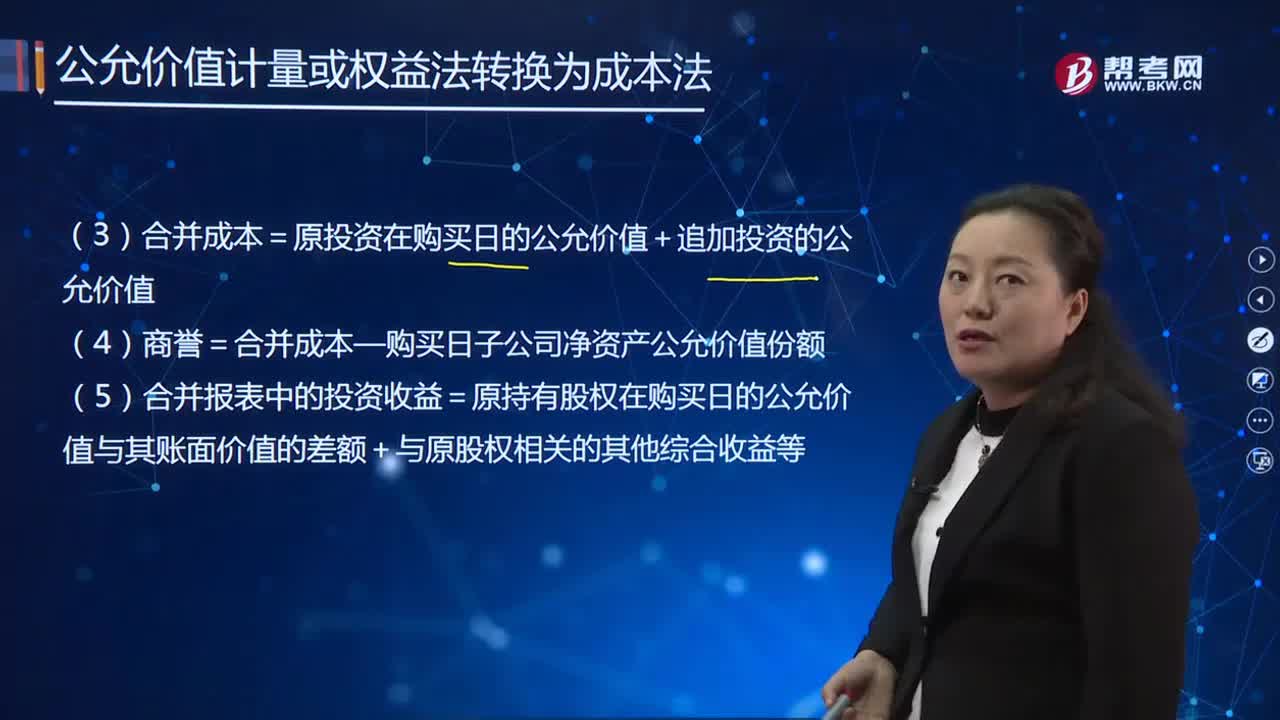

08:50如何調(diào)整原長期股權(quán)投資的賬面價值?:調(diào)整原長期股權(quán)投資賬面價值:(1)原長期股權(quán)投資=購買日原股權(quán)的公允價值;(2)原持有的股權(quán)公允價值與賬面價值之間的差額計入當期投資收益。被購買方的原股權(quán)涉及的其他綜合收益和其他資本公積應當轉(zhuǎn)為購買日所屬當期投資收益:長期股權(quán)投資——其他綜合收益,(4)商譽=合并成本—購買日子公司凈資產(chǎn)公允價值份額。

01:53

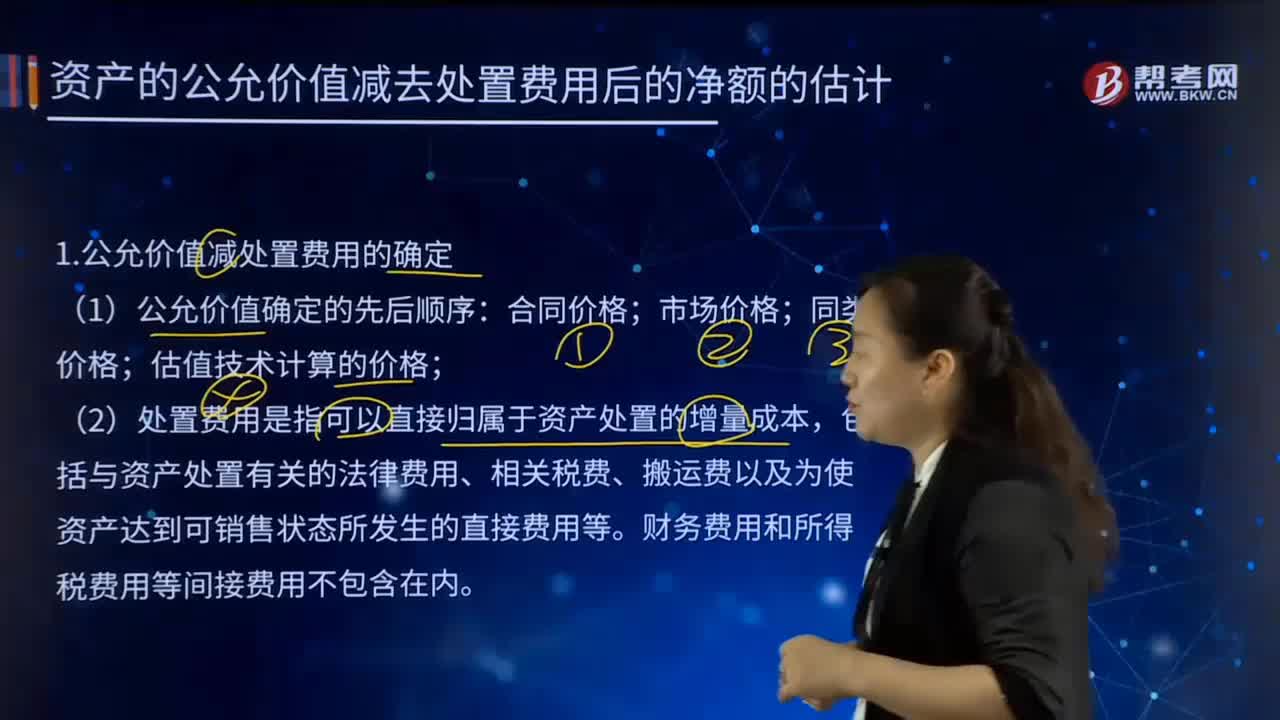

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關的法律費用、相關稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

01:36

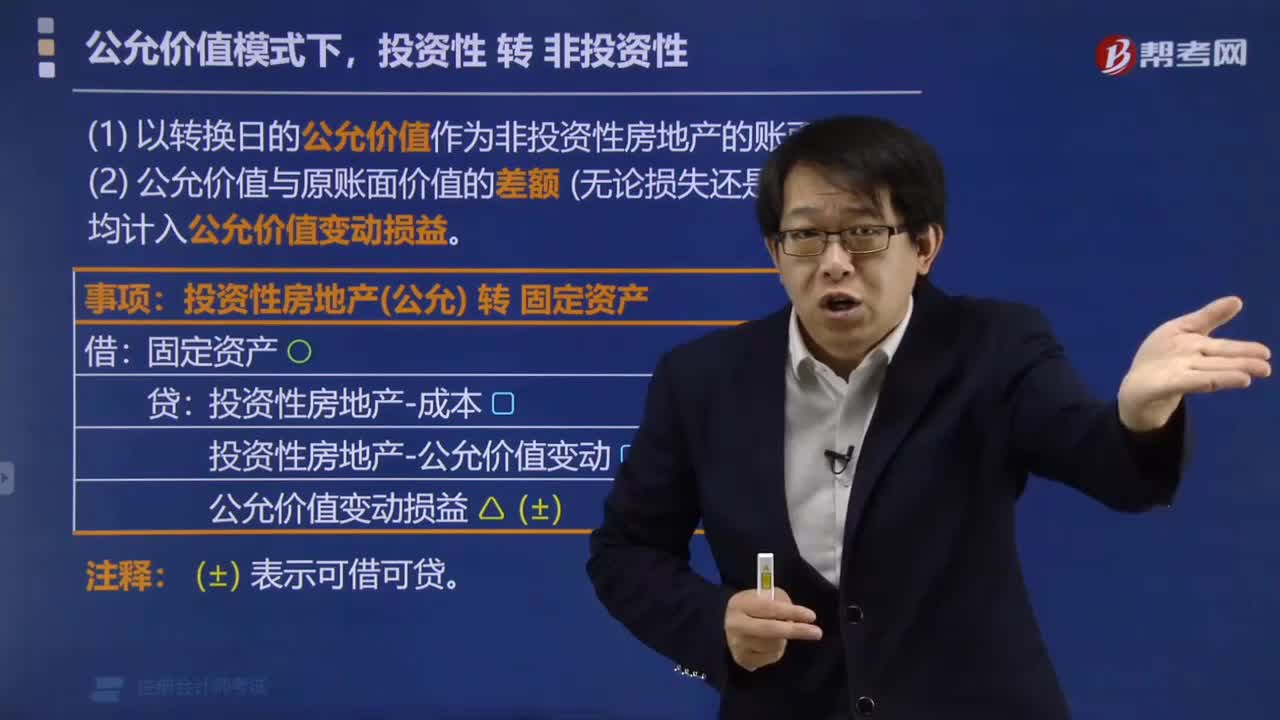

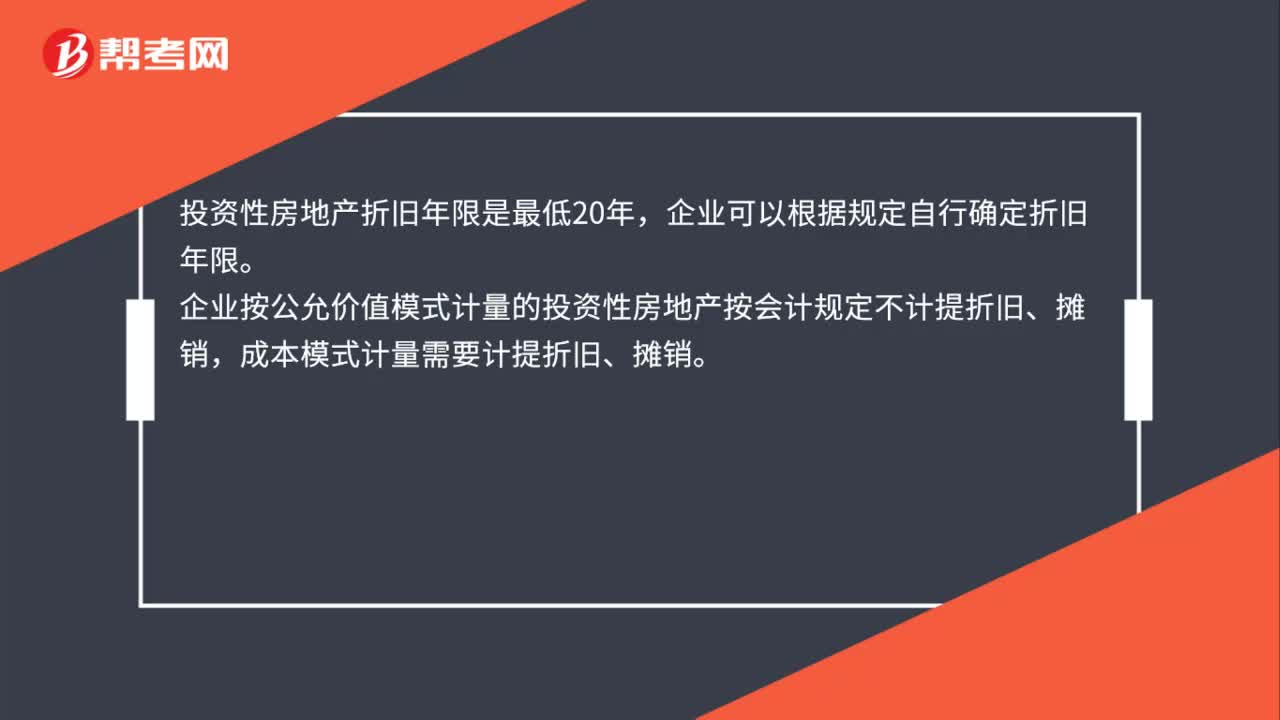

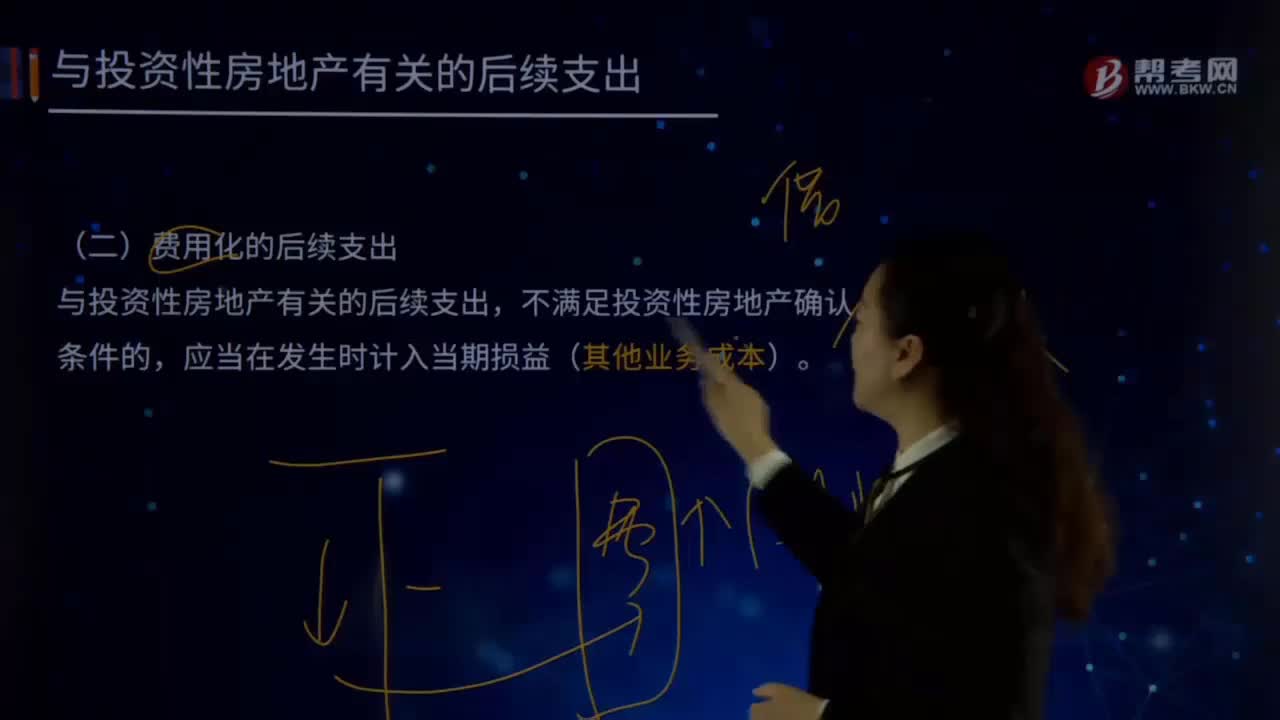

01:36與投資性房地產(chǎn)有關的后續(xù)支出有哪些?:與投資性房地產(chǎn)有關的后續(xù)支出包括:資本化的后續(xù)支出、費用化的后續(xù)支出。(一)費用化的后續(xù)支出(其他業(yè)務成本),如企業(yè)對投資性房地產(chǎn)進行日常維護所發(fā)生的支出,應當在發(fā)生時計入當期損益“借記”其他業(yè)務成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產(chǎn)有關的后續(xù)支出。滿足投資性房地產(chǎn)確認條件的,應當計入投資性房地產(chǎn)成本,企業(yè)為了提高投資性房地產(chǎn)的使用效能。

13:23

13:23個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定是什么?:一、個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定,應于非貨幣性資產(chǎn)轉(zhuǎn)讓、取得被投資企業(yè)股權(quán)時,1、非貨幣性資產(chǎn)投資個人所得稅由納稅人向主管稅務機關自行申報繳納:二、個人終止投資經(jīng)營收回款項征收個人所得稅的規(guī)定,從被投資企業(yè)或合作項目、被投資企業(yè)的其他投資者以及合作項目的經(jīng)營合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補償金、賠償金及以其他名目收回的款項等”

06:59

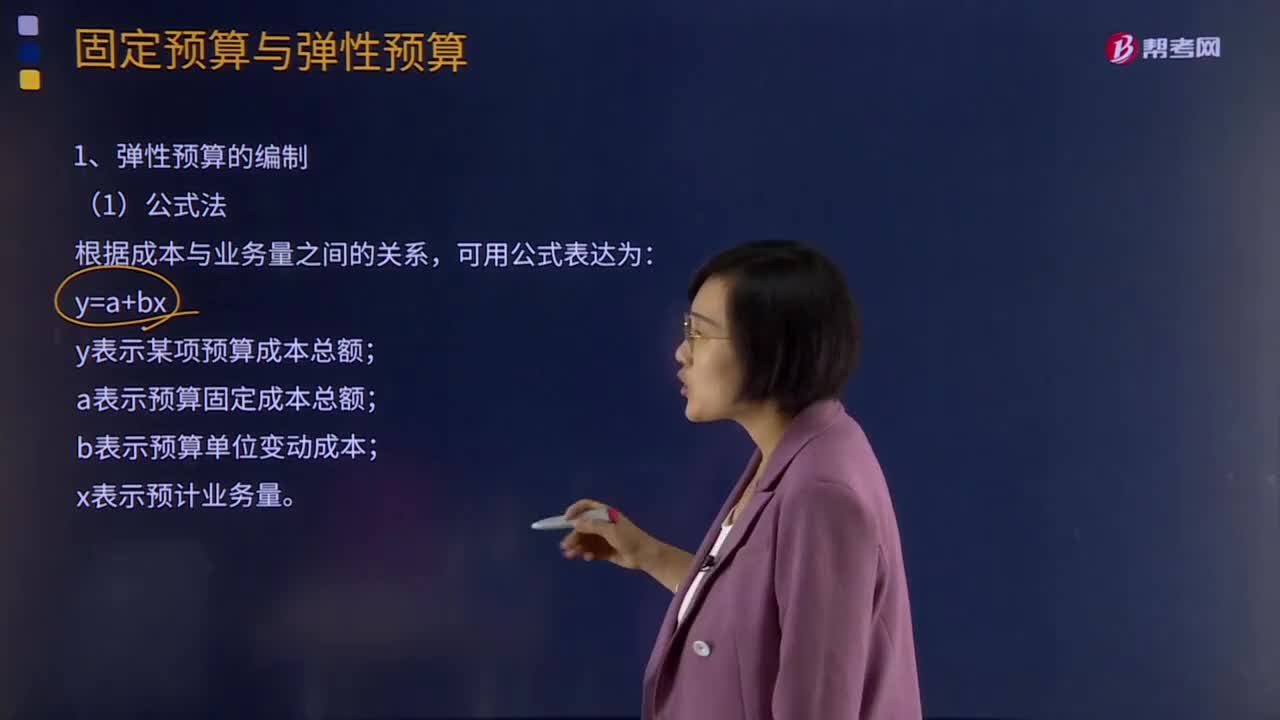

06:59彈性預算編制的公式法是怎樣的?:是在成本性態(tài)分析的基礎上、依據(jù)業(yè)務量、成本和利潤之間的聯(lián)動關系,按照預算期內(nèi)相關的業(yè)務量(如生產(chǎn)量、銷售量、工時等)水平計算其相應預算項目所消耗資源的預算編制方法。y表示某項預算成本總額;a表示預算固定成本總額;b表示預算單位變動成本。便于計算任何業(yè)務量的預算成本:階梯成本和曲線成本只能用數(shù)學方法修正為直線。中說明適用不同業(yè)務量范圍的固定費用和單位變動費用。

00:42

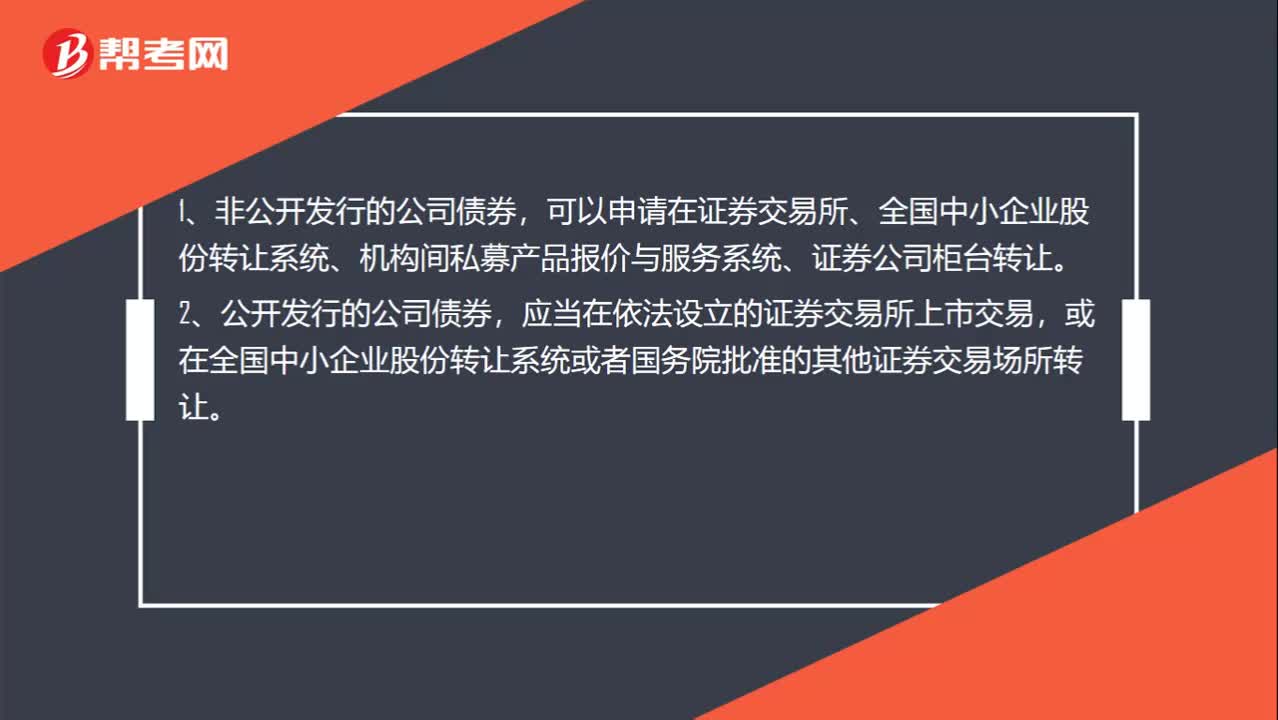

00:42公開發(fā)行和非公開發(fā)行的轉(zhuǎn)讓渠道有什么區(qū)別呢?:公開發(fā)行和非公開發(fā)行的轉(zhuǎn)讓渠道有什么區(qū)別呢?1、非公開發(fā)行的公司債券,可以申請在證券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)、機構(gòu)間私募產(chǎn)品報價與服務系統(tǒng)、證券公司柜臺轉(zhuǎn)讓。2、公開發(fā)行的公司債券,應當在依法設立的證券交易所上市交易,或在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)或者國務院批準的其他證券交易場所轉(zhuǎn)讓。

00:20

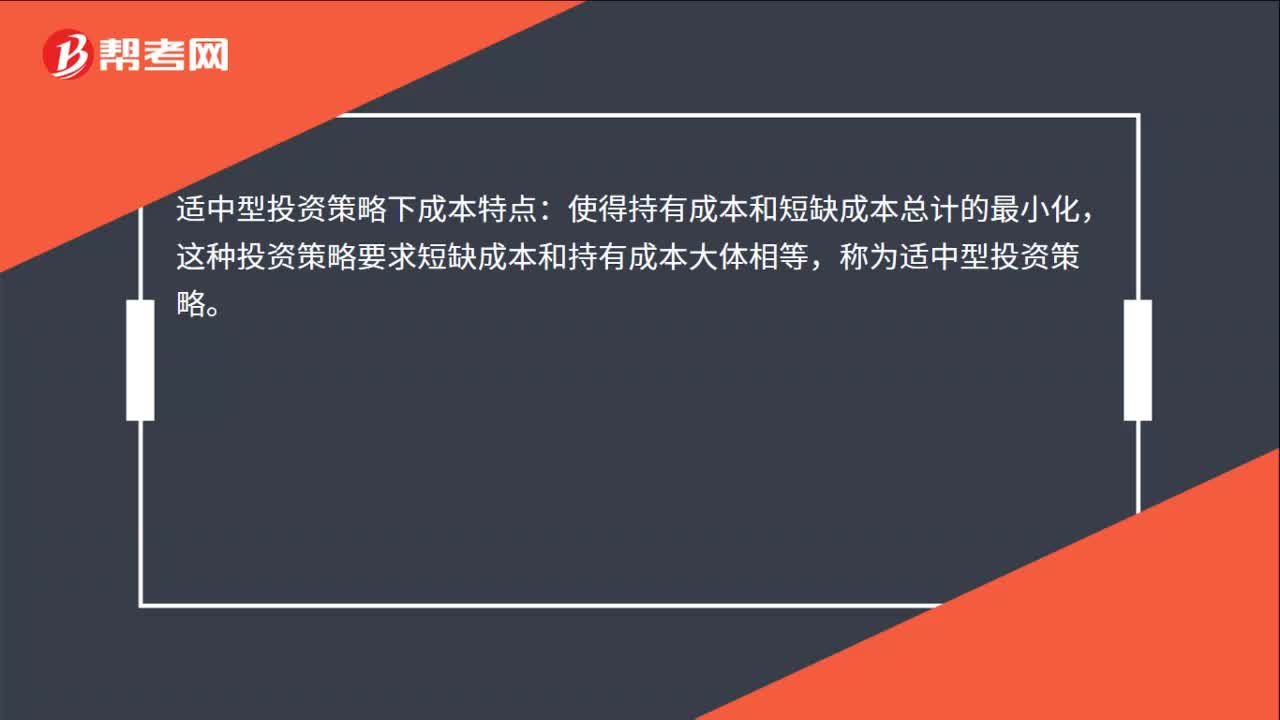

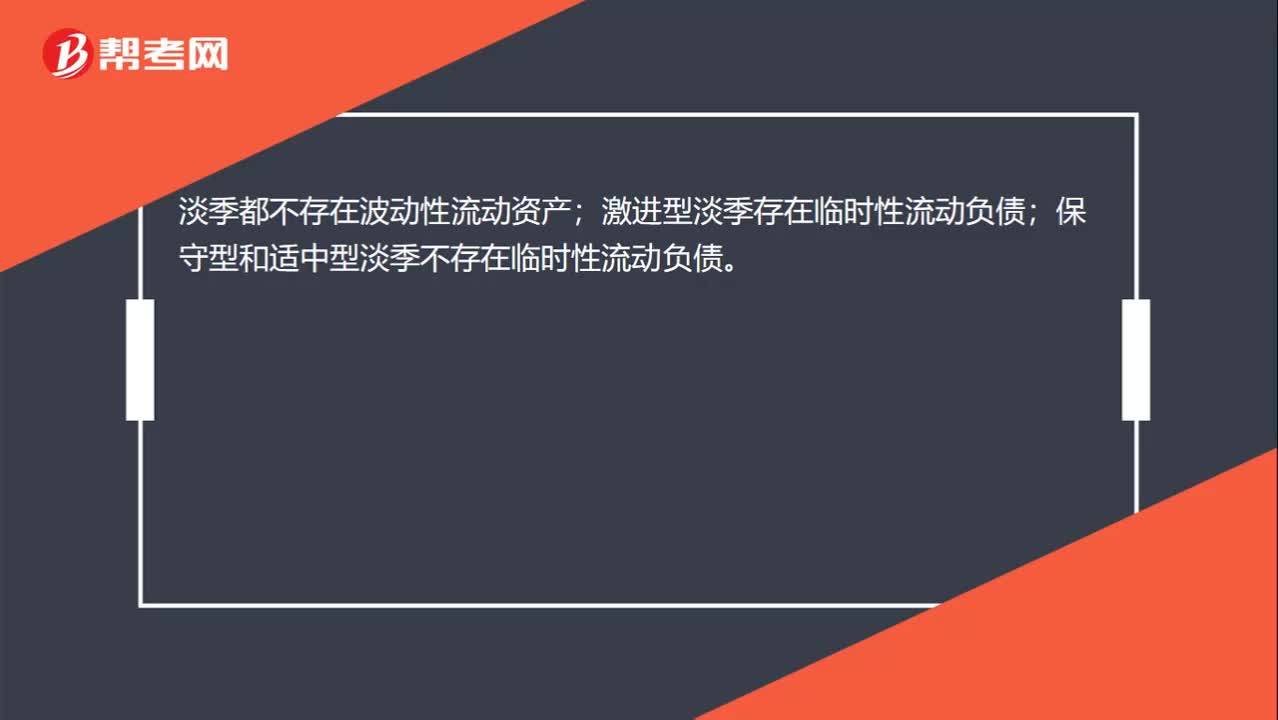

00:20只要淡季都不存在波動性流動資產(chǎn)和暫時性流動負債嗎?:只要淡季都不存在波動性流動資產(chǎn)和暫時性流動負債嗎?淡季都不存在波動性流動資產(chǎn);保守型和適中型淡季不存在臨時性流動負債。

04:44

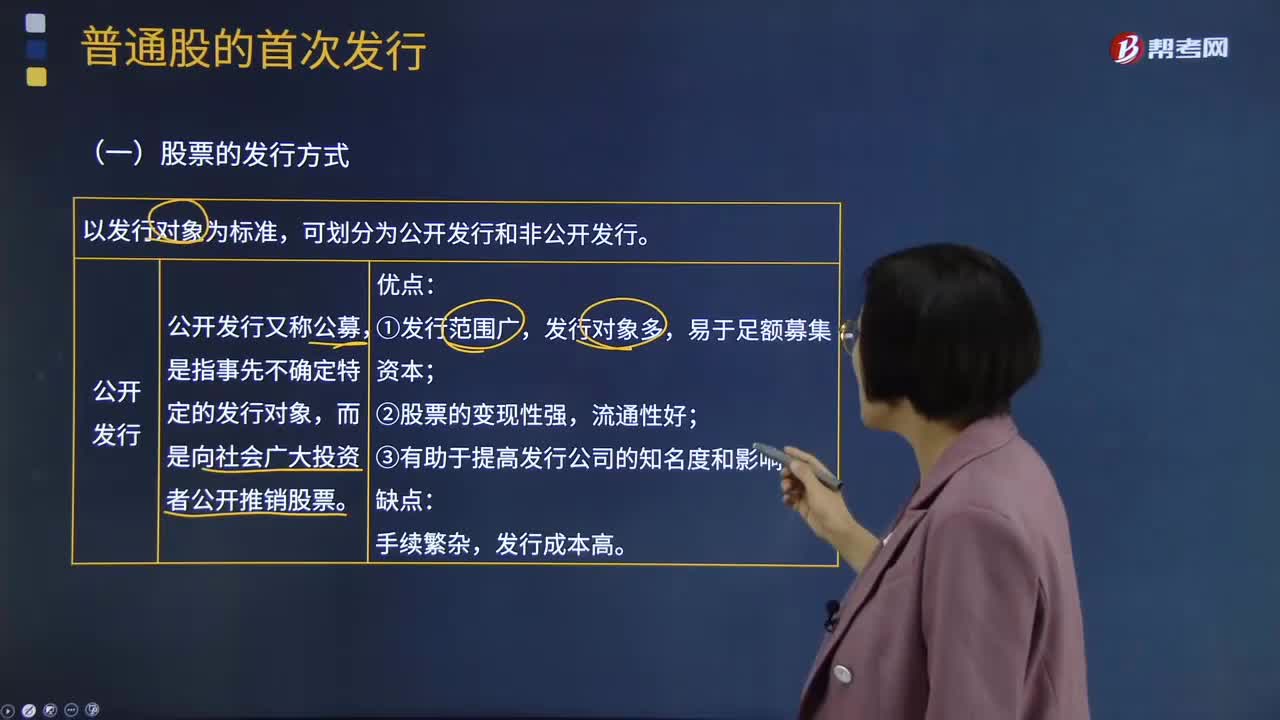

04:44股票的公開發(fā)行與非公開發(fā)行方式分別是什么?:股票的公開發(fā)行與非公開發(fā)行方式分別是什么?股票的發(fā)行方式以發(fā)行對象為標準,可劃分為公開發(fā)行和非公開發(fā)行。公開發(fā)行又稱公募,而是向社會廣大投資者公開推銷股票。公開發(fā)行的優(yōu)點:發(fā)行對象多,公開發(fā)行的缺點:發(fā)行成本高。是指發(fā)行公司只對特定的發(fā)行對象推銷股票。即發(fā)行公司按低于市價的價格向原有股東分配該公司的新股認購權(quán),即發(fā)行公司將新股票分售給原股東以外的本公司職工、往來客戶等與公司有特殊關系的第三者。

09:07

09:07評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?:評價審計證據(jù)的充分性和適當性時需要特殊考慮哪些內(nèi)容?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據(jù)時對成本的考慮,注冊會計師可以考慮獲取審計證據(jù)的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據(jù)的困難和成本較大為由減少不可替代的審計程序。

01:07

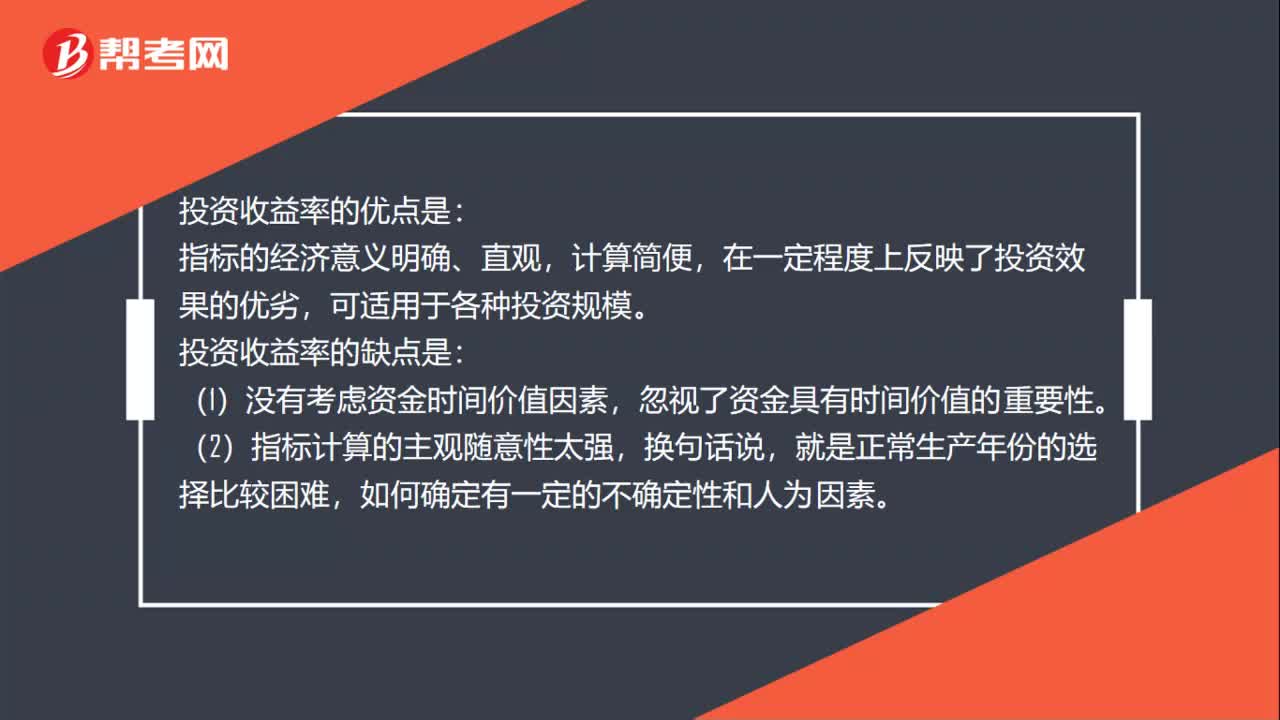

01:07投資收益率的優(yōu)缺點是什么?:投資收益率的優(yōu)缺點是什么?投資收益率的優(yōu)點是:指標的經(jīng)濟意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點是:(1)沒有考慮資金時間價值因素,忽視了資金具有時間價值的重要性。(2)指標計算的主觀隨意性太強,(3)不能正確反映建設期長短及投資方式不同和回收額的有無對項目的影響,分子、分母計算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設定受益計劃產(chǎn)生的)金額。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日