下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

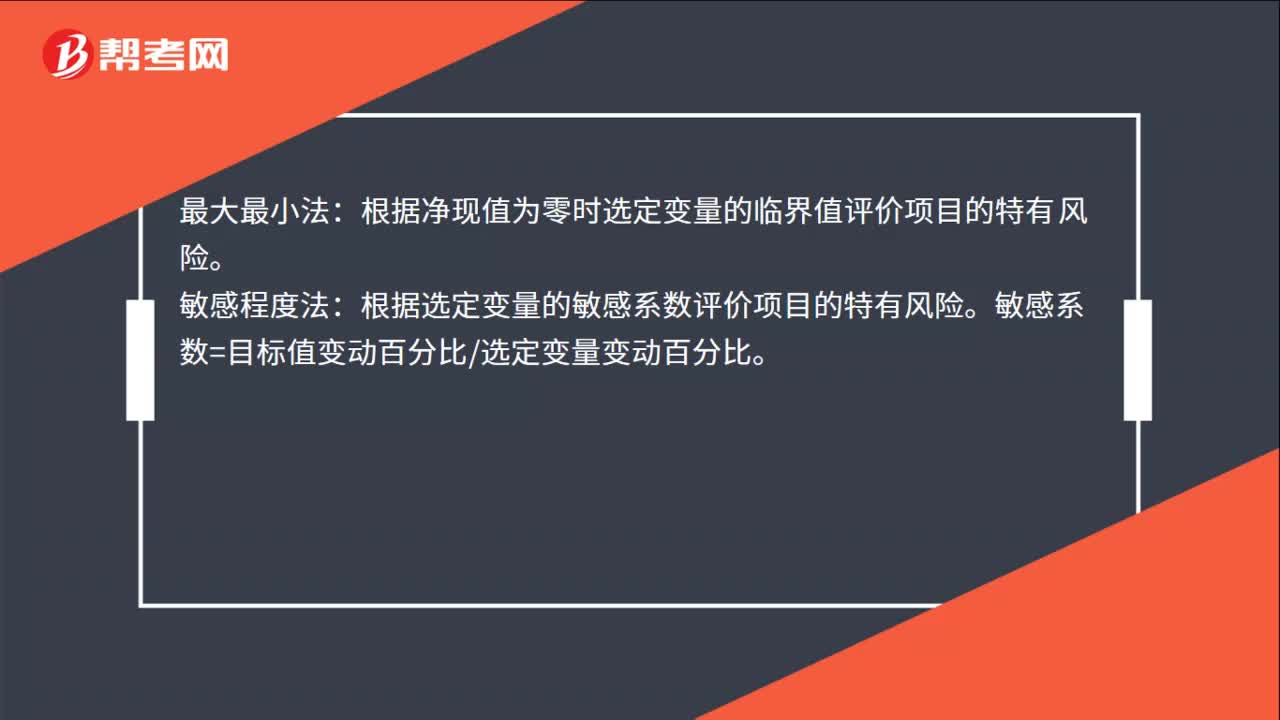

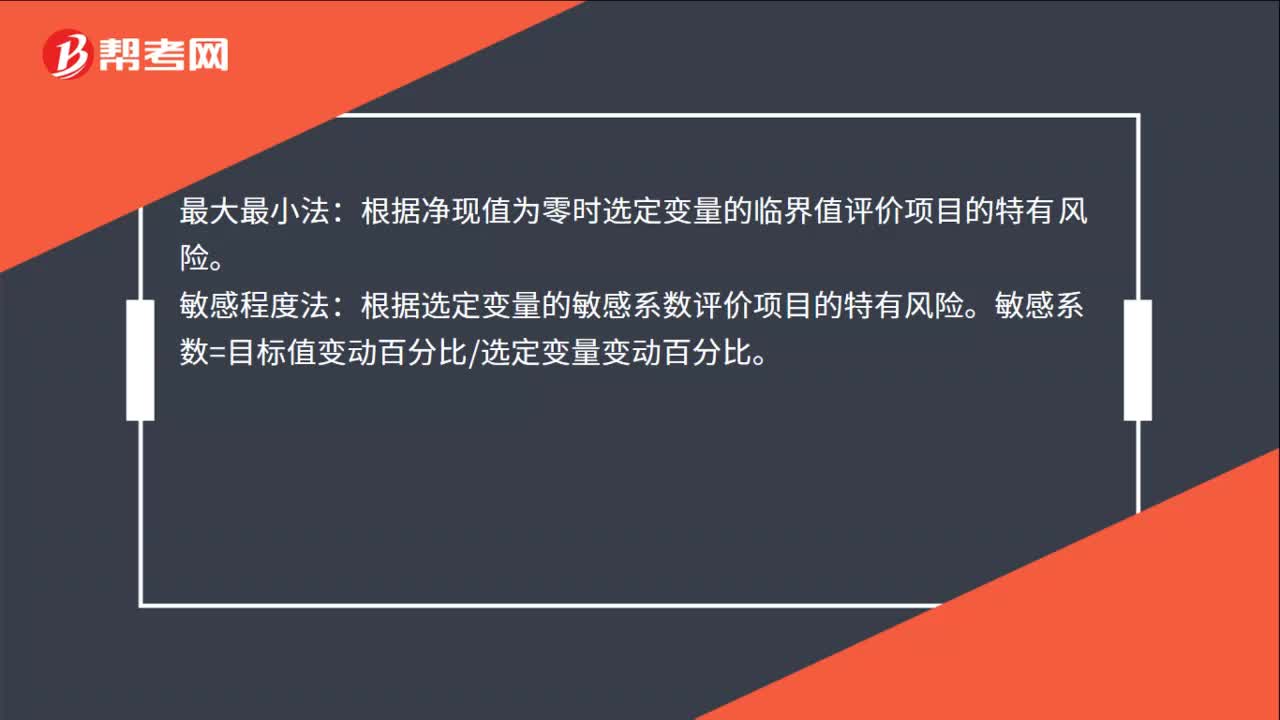

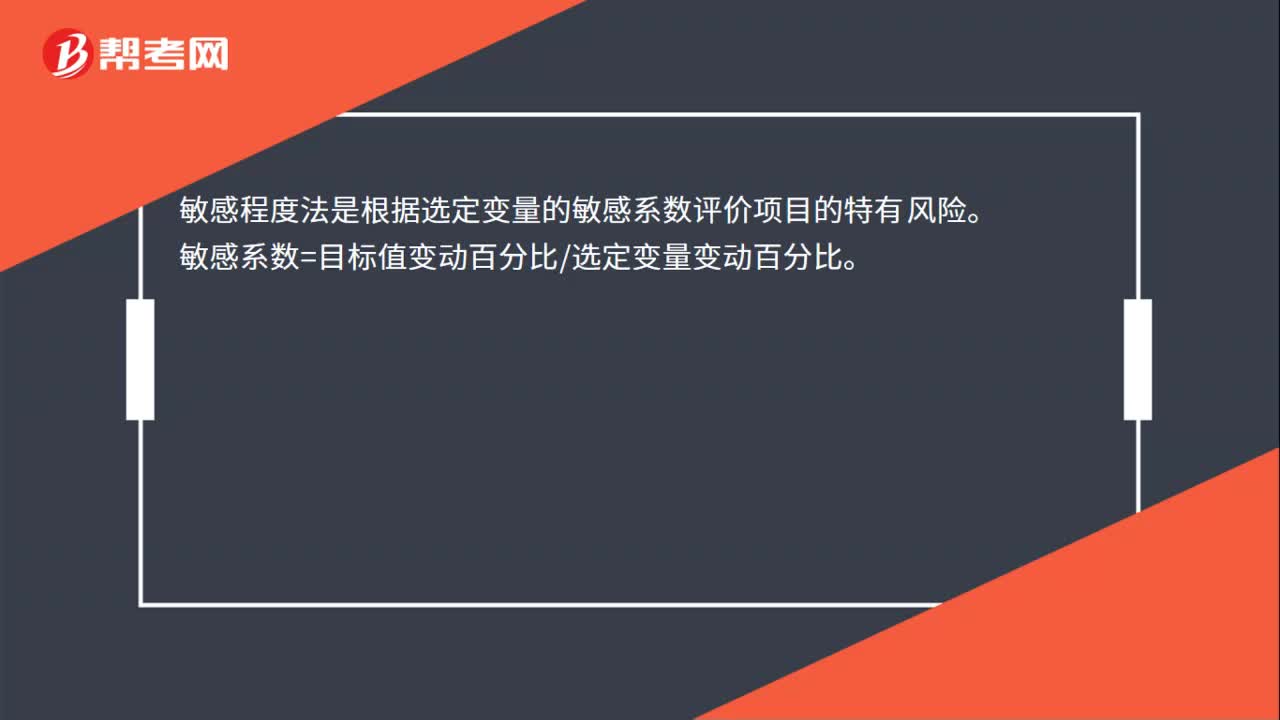

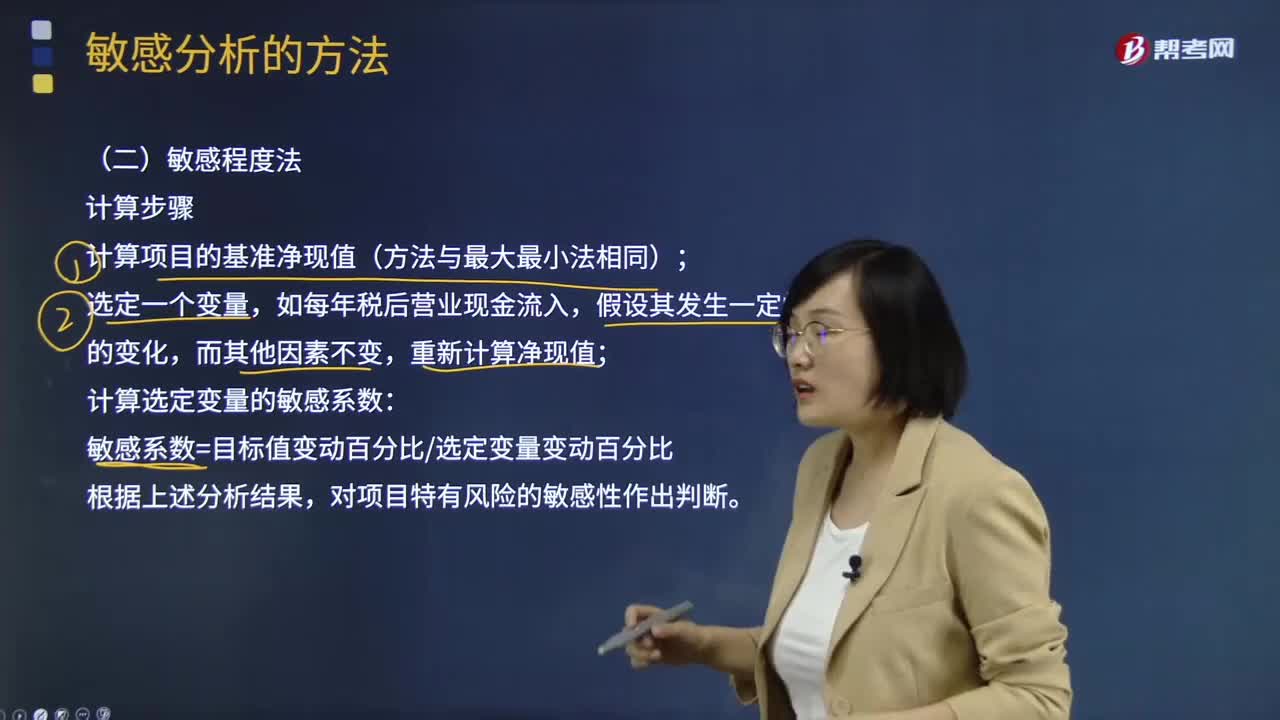

00:39敏感程度法的特點(diǎn)是什么?:敏感程度法的特點(diǎn):優(yōu)點(diǎn):計(jì)算過程簡(jiǎn)單,也易于理解。缺點(diǎn):在進(jìn)行敏感性分析時(shí),只允許一個(gè)變量發(fā)生變動(dòng),而假設(shè)其他變量保持不變,沒有給出每一個(gè)數(shù)值發(fā)生的可能性。敏感程度法是根據(jù)選定變量的敏感系數(shù)評(píng)價(jià)項(xiàng)目的特有風(fēng)險(xiǎn)。敏感系數(shù)=目標(biāo)值變動(dòng)百分比選定變量變動(dòng)百分比。

00:51

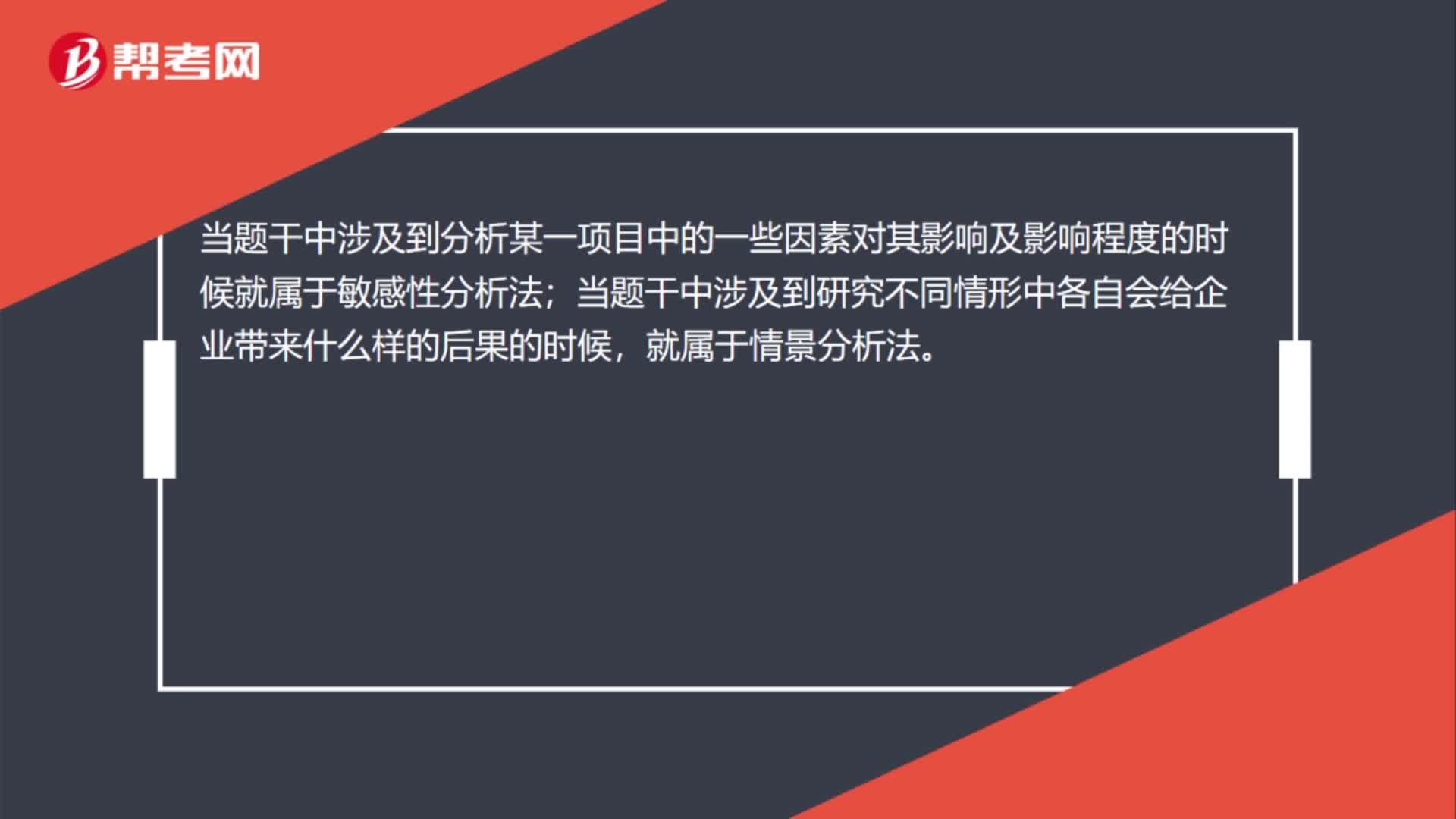

00:51敏感性分析法和情景分析法的區(qū)別是什么?:敏感性分析法和情景分析法的區(qū)別是什么?當(dāng)題干中涉及到分析某一項(xiàng)目中的一些因素對(duì)其影響及影響程度的時(shí)候就屬于敏感性分析法;當(dāng)題干中涉及到研究不同情形中各自會(huì)給企業(yè)帶來什么樣的后果的時(shí)候,就屬于情景分析法。換句話講,敏感性分析法研究的是一些因素對(duì)企業(yè)的影響,而情景分析法研究的是不同情形可能給企業(yè)帶來的不同后果。

03:13

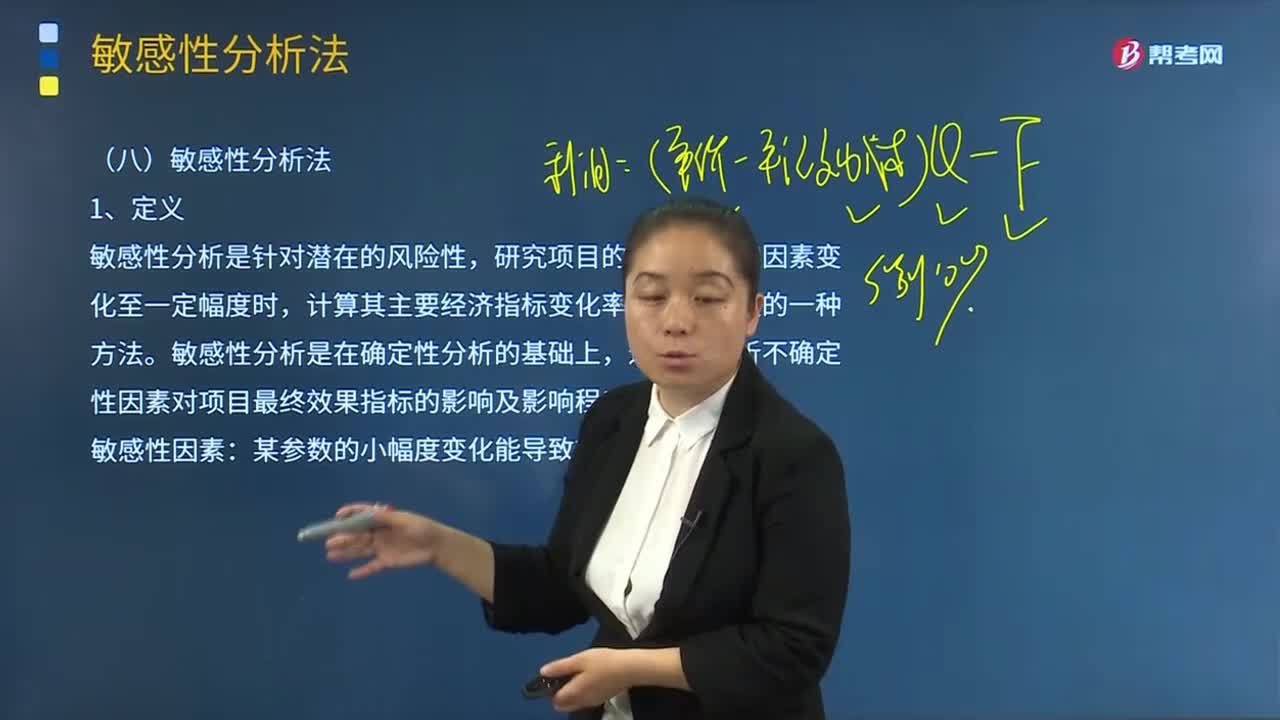

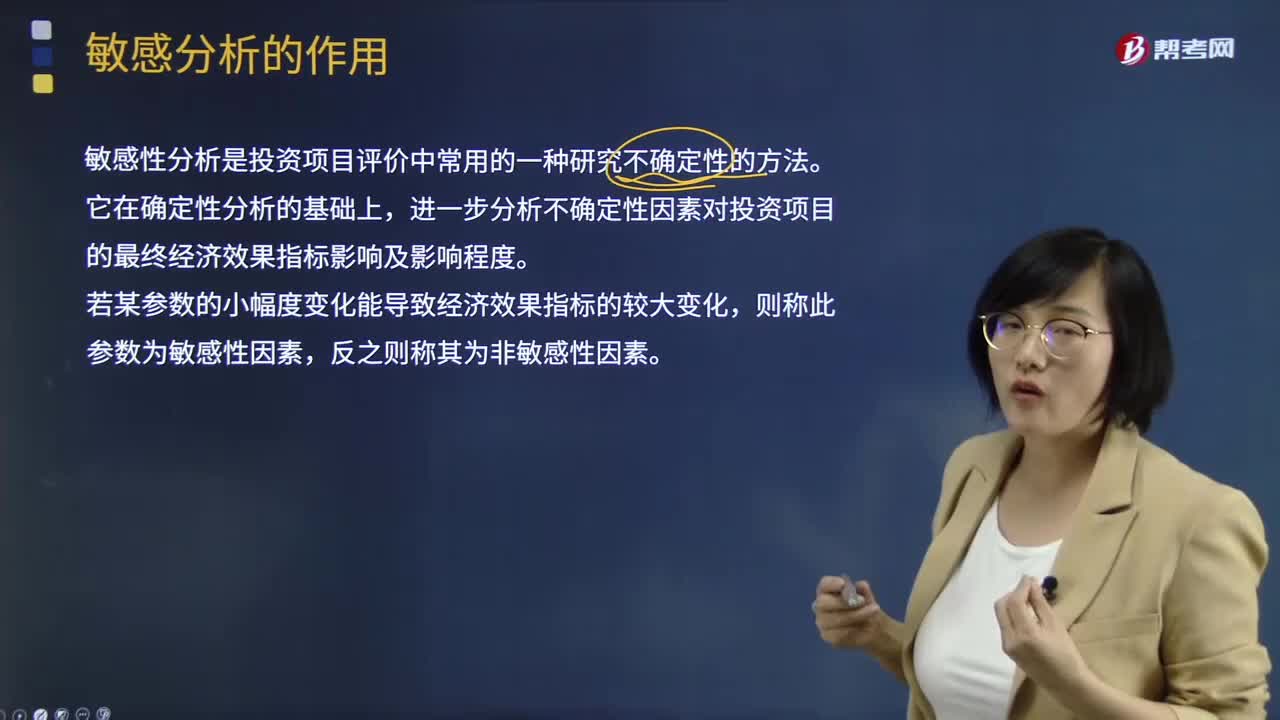

03:13敏感性分析法的含義是什么?:敏感性分析法的含義是什么?敏感性分析是針對(duì)潛在的風(fēng)險(xiǎn)性,研究項(xiàng)目的各種不確定因素變化至一定幅度時(shí),計(jì)算其主要經(jīng)濟(jì)指標(biāo)變化率及敏感程度的一種方法。敏感性分析是在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)項(xiàng)目最終效果指標(biāo)的影響及影響程度。某參數(shù)的小幅度變化能導(dǎo)致效果指標(biāo)的較大變化。適用于對(duì)項(xiàng)目不確定性對(duì)結(jié)果產(chǎn)生的影響進(jìn)行的定量分析;(2)可以清晰地為風(fēng)險(xiǎn)分析指明方向。

06:39

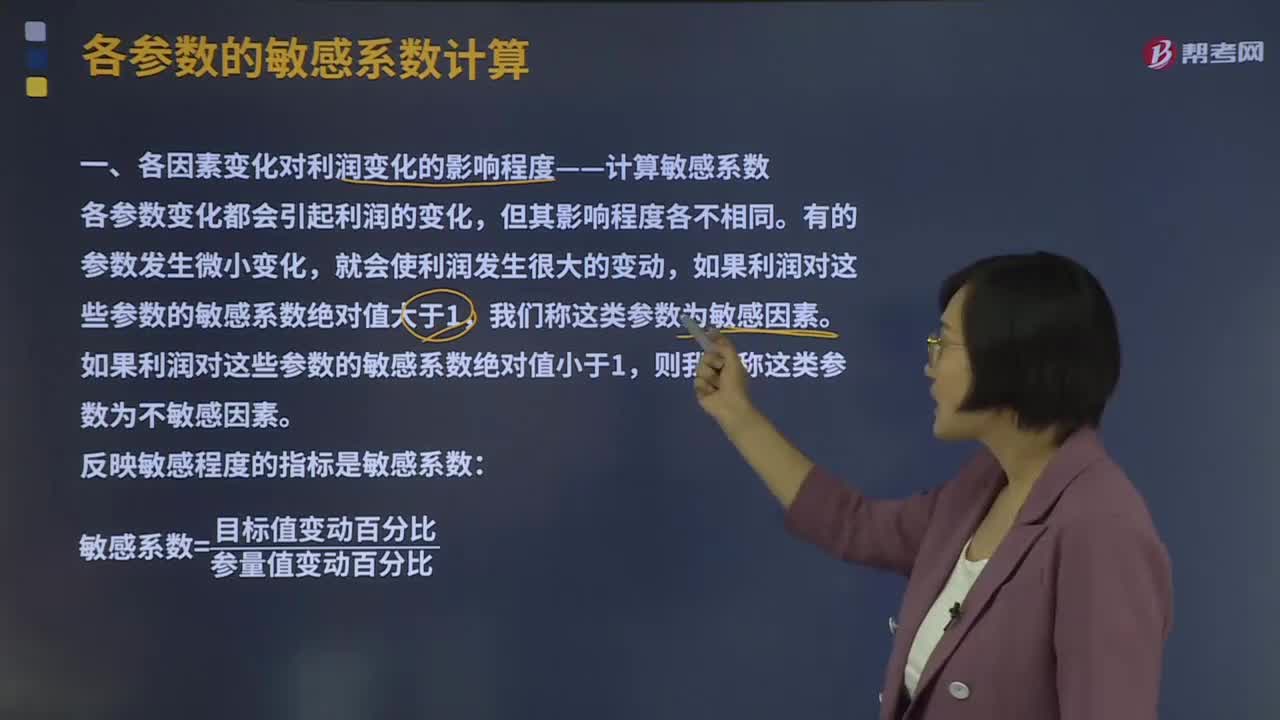

06:39什么是利潤(rùn)敏感分析的敏感程度法?:如果利潤(rùn)對(duì)這些參數(shù)的敏感系數(shù)絕對(duì)值大于1,如果利潤(rùn)對(duì)這些參數(shù)的敏感系數(shù)絕對(duì)值小于1,(2)研究不確定性因素變動(dòng)如引起項(xiàng)目經(jīng)濟(jì)效益值變動(dòng)的范圍或極限值,敏感系數(shù)=目標(biāo)值變動(dòng)百分比參量值變動(dòng)百分比,目標(biāo)值變動(dòng)百分比=(80 000-40 000)40 000=100%,單價(jià)的敏感系數(shù)=100%20%=5:(2)單位變動(dòng)成本的敏感程度(單位變動(dòng)成本最大值)。

05:51

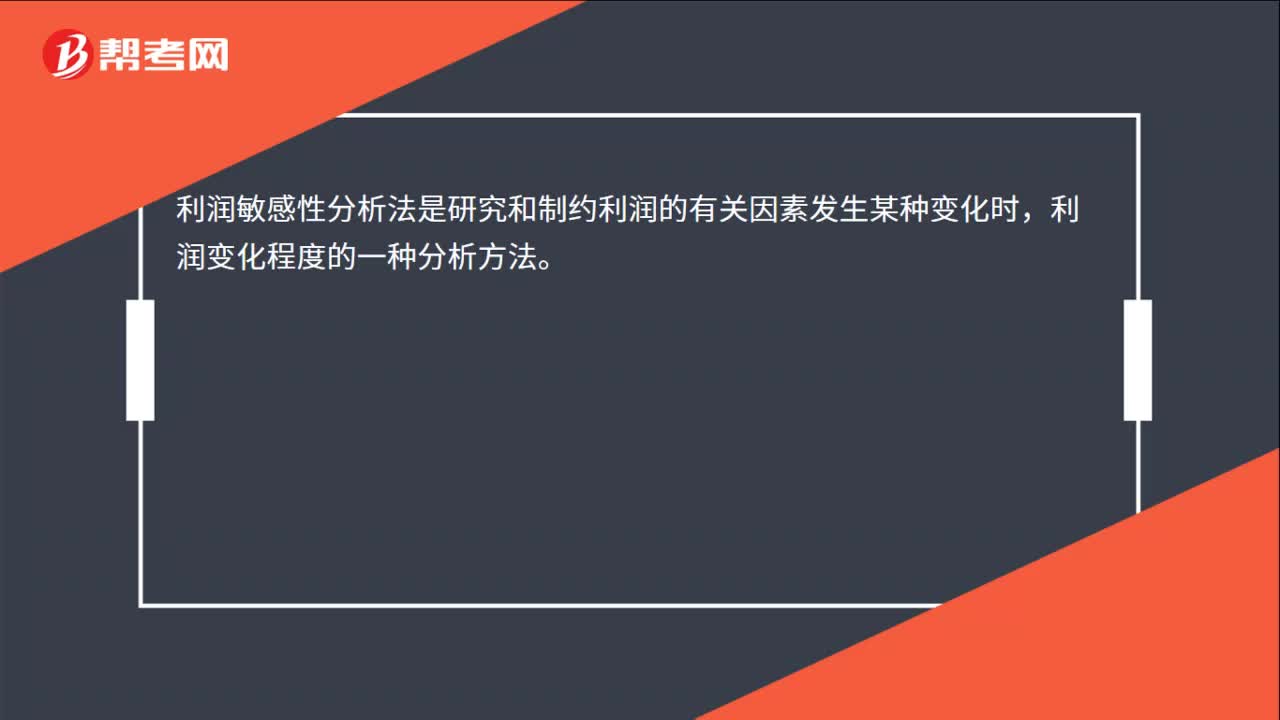

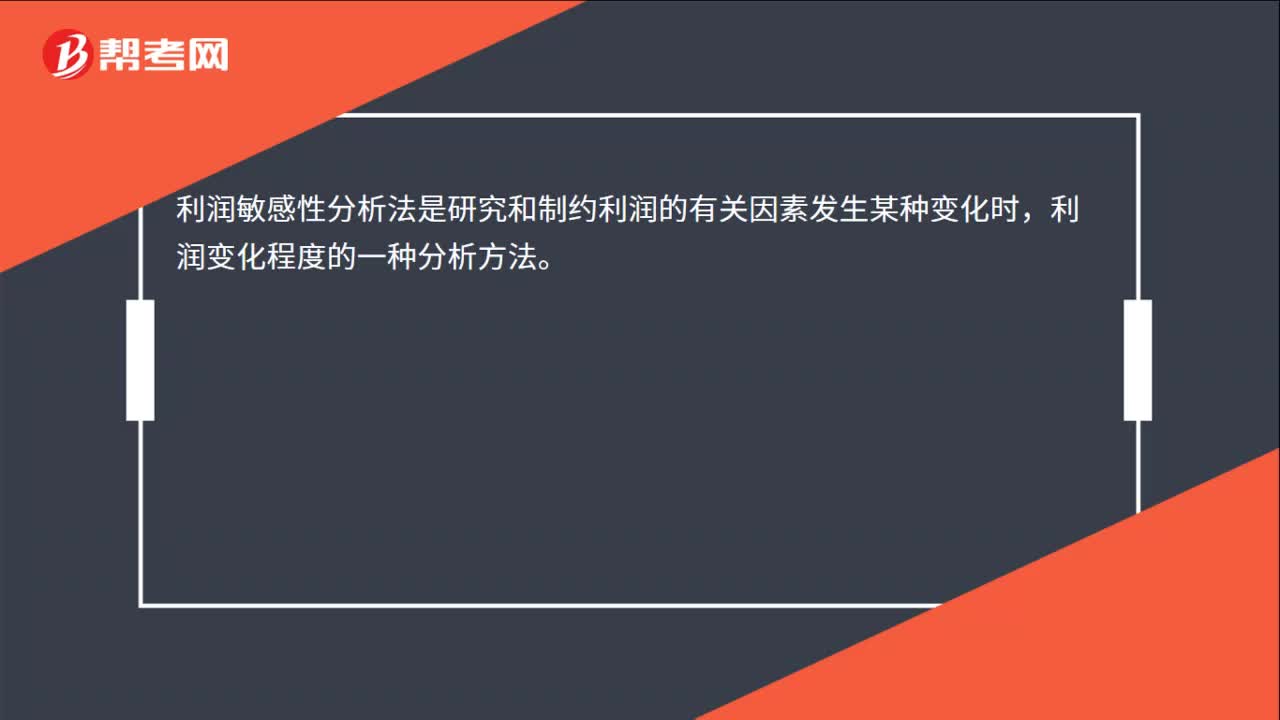

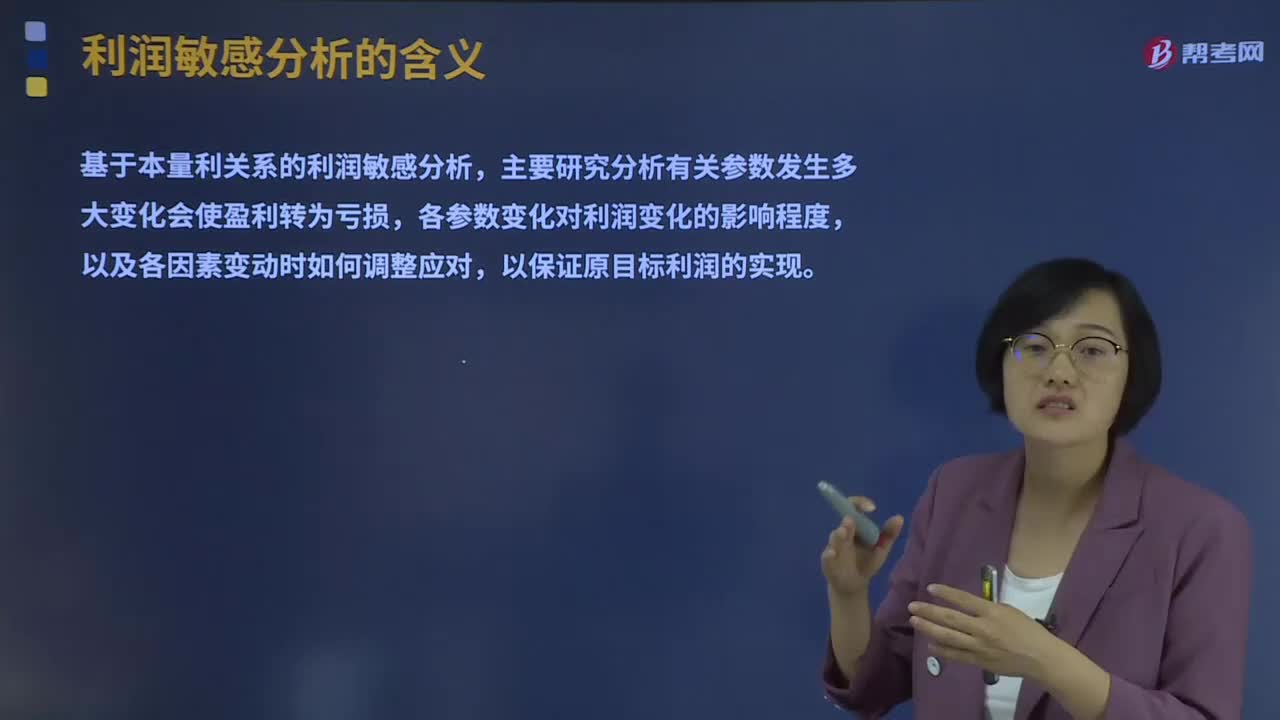

05:51利潤(rùn)敏感性分析的含義是什么?:利潤(rùn)敏感性分析的含義是什么?所謂利潤(rùn)敏感性分析法是研究和制約利潤(rùn)的有關(guān)因素發(fā)生某種變化時(shí),利潤(rùn)變化程度的一種分析方法。而另一些因素降低才會(huì)使利潤(rùn)增長(zhǎng)(如單位變動(dòng)成本);主要研究分析有關(guān)參數(shù)發(fā)生多大變化會(huì)使盈利轉(zhuǎn)為虧損,各參數(shù)變化對(duì)利潤(rùn)變化的影響程度,(1)找出影響項(xiàng)目經(jīng)濟(jì)效益變動(dòng)的敏感性因素,分析敏感性因素變動(dòng)的原因,(2)研究不確定性因素變動(dòng)如引起項(xiàng)目經(jīng)濟(jì)效益值變動(dòng)的范圍或極限值。

01:24

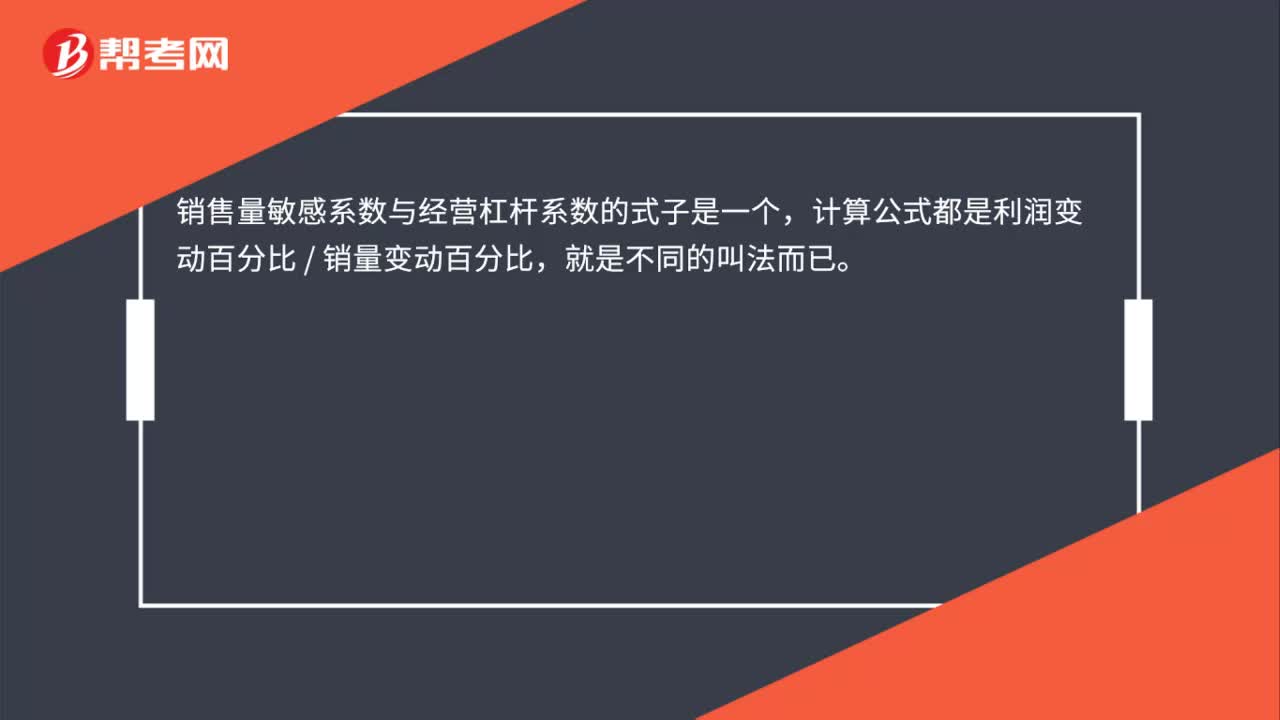

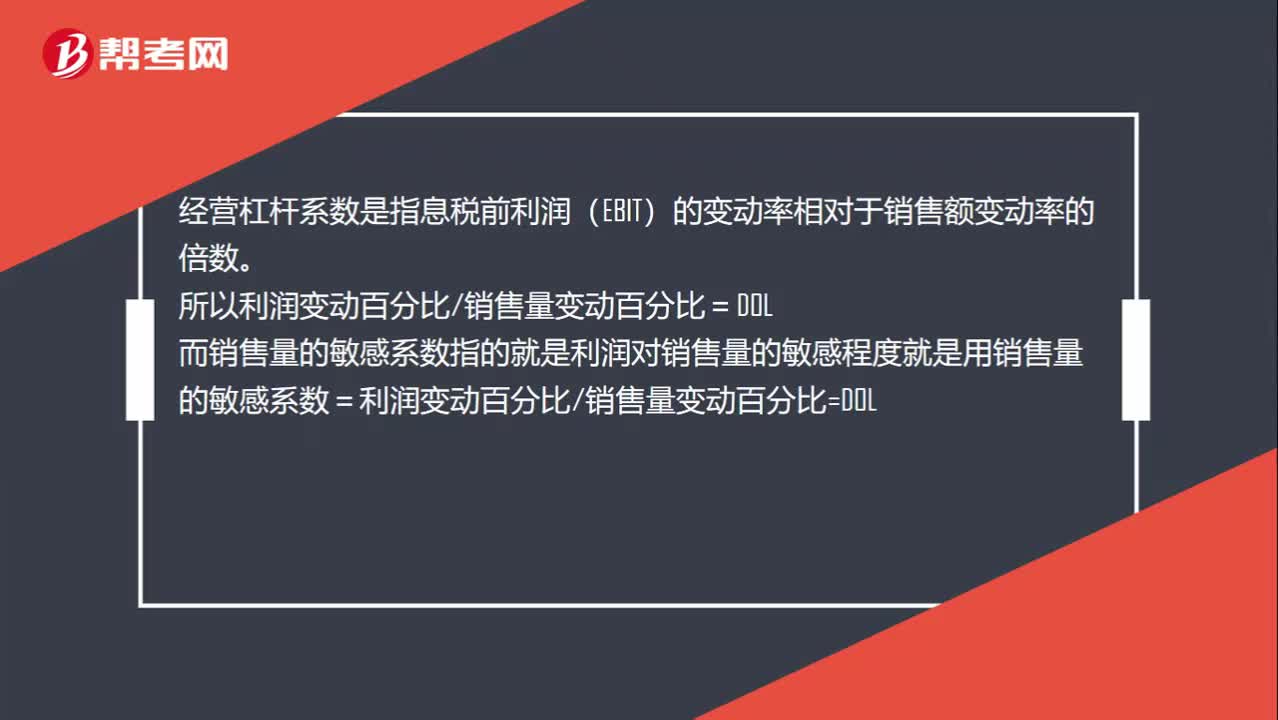

01:24在推導(dǎo)利潤(rùn)對(duì)銷量的敏感系數(shù)等于1安全邊際率時(shí),銷量變動(dòng)的百分比為什么等于安全邊際率呢?:在推導(dǎo)利潤(rùn)對(duì)銷量的敏感系數(shù)等于1安全邊際率時(shí),銷量變動(dòng)的百分比為什么等于安全邊際率呢?經(jīng)營(yíng)杠桿系數(shù)是指息稅前利潤(rùn)(EBIT)的變動(dòng)率相對(duì)于銷售額變動(dòng)率的倍數(shù)。而銷售量的敏感系數(shù)指的就是利潤(rùn)對(duì)銷售量的敏感程度就是用銷售量的敏感系數(shù)=利潤(rùn)變動(dòng)百分比銷售量變動(dòng)百分比=DOL,安全邊際率=銷售收入-盈虧臨界點(diǎn)銷售額銷售收入,=銷售收入-固定成本邊際貢獻(xiàn)率銷售收入。=1-固定成本邊際貢獻(xiàn)

10:54

10:54期權(quán)價(jià)值的敏感分析是怎樣的?:投資者可建立期權(quán)與其標(biāo)的股票的組合來保證確定報(bào)酬。此確定報(bào)酬必須得到無風(fēng)險(xiǎn)利率。期權(quán)價(jià)值的增長(zhǎng)率大于股價(jià)增長(zhǎng)率。雖然利率的提高有助于期權(quán)價(jià)值的提高,但是期權(quán)價(jià)值對(duì)于無風(fēng)險(xiǎn)利率的變動(dòng)并不敏感。期權(quán)價(jià)值的變化率大于執(zhí)行價(jià)格的變化率。此時(shí)期權(quán)價(jià)值的下降額(5.26-2.23=3.03)小于執(zhí)行價(jià)格的上升額(62.50-52.08=10.42)。期權(quán)期限的延長(zhǎng)增加了股票價(jià)格上漲的機(jī)會(huì)。

06:56

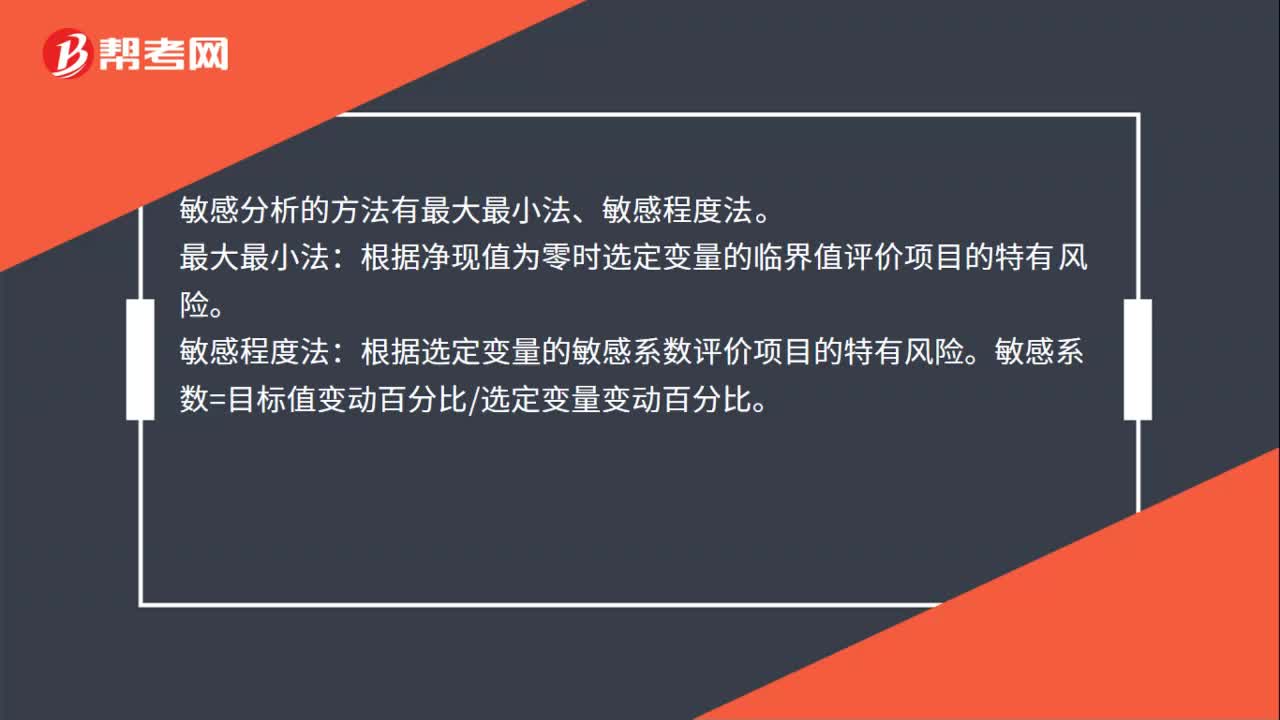

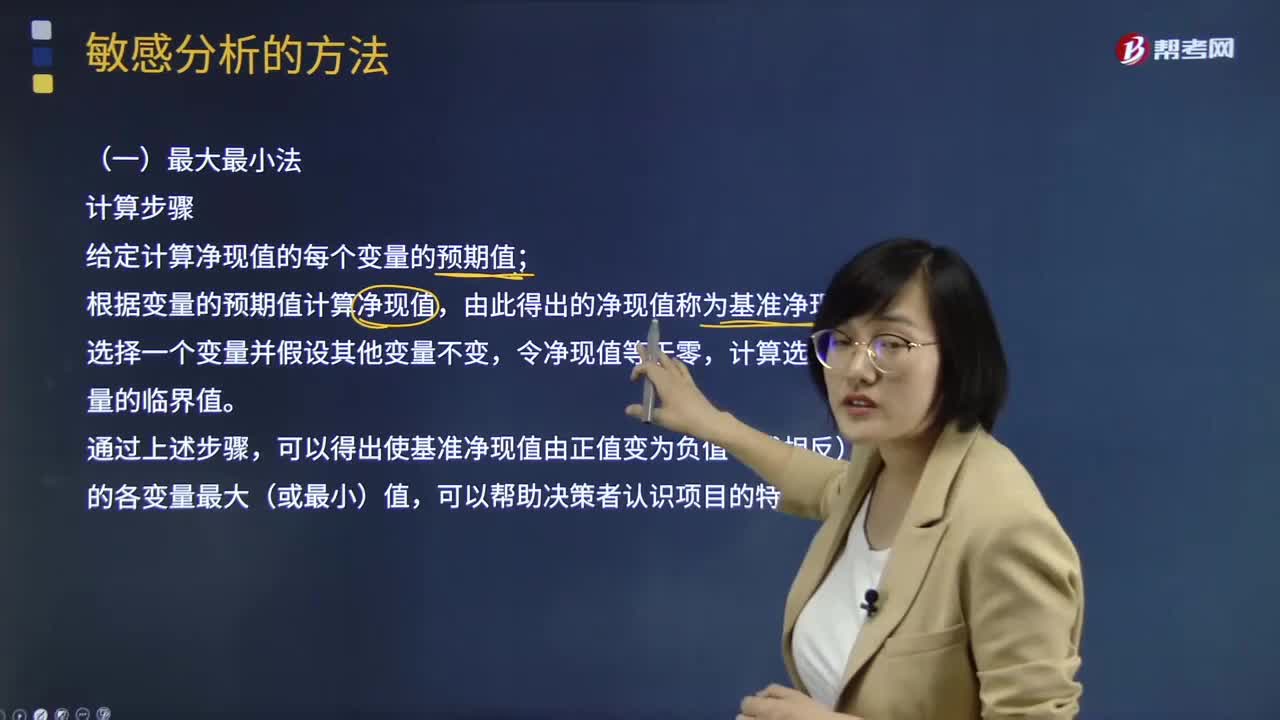

06:56敏感分析的最大最小法如何計(jì)算?:敏感分析的最大最小法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計(jì)算凈現(xiàn)值的每個(gè)變量的預(yù)期值;根據(jù)變量的預(yù)期值計(jì)算凈現(xiàn)值,計(jì)算選定變量的臨界值。

00:52

00:52敏感分析法的特點(diǎn)是什么?:敏感分析法的特點(diǎn)是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

07:46

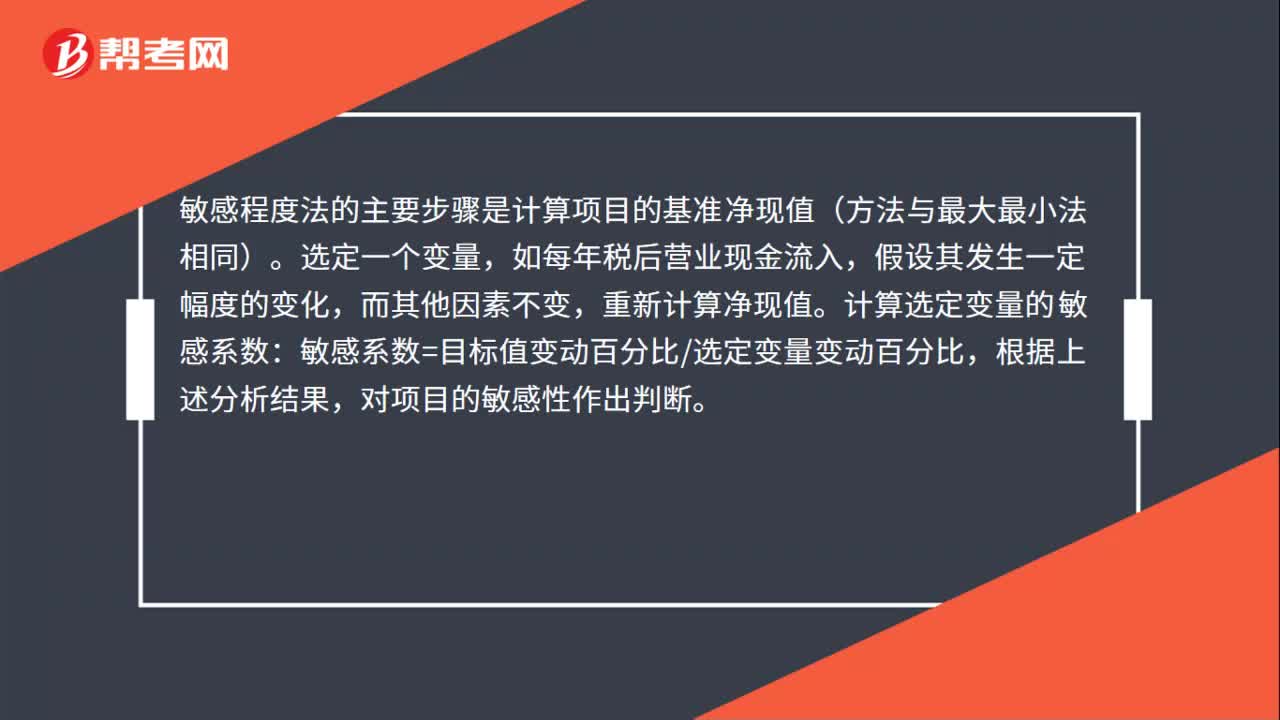

07:46敏感分析的敏感程度法如何計(jì)算?:敏感分析的敏感程度法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計(jì)算步驟:計(jì)算項(xiàng)目的基準(zhǔn)凈現(xiàn)值(方法與最大最小法相同);計(jì)算選定變量的敏感系數(shù):

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。

01:07

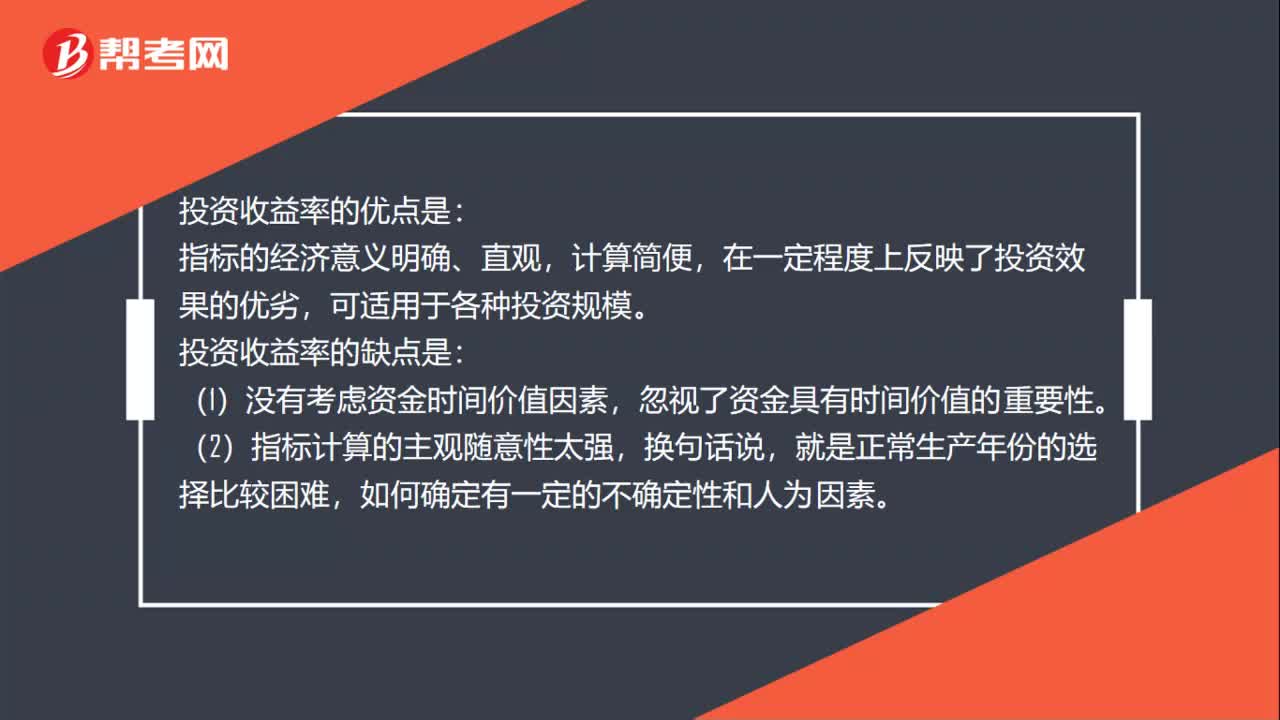

01:07投資收益率的優(yōu)缺點(diǎn)是什么?:投資收益率的優(yōu)缺點(diǎn)是什么?投資收益率的優(yōu)點(diǎn)是:指標(biāo)的經(jīng)濟(jì)意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點(diǎn)是:(1)沒有考慮資金時(shí)間價(jià)值因素,忽視了資金具有時(shí)間價(jià)值的重要性。(2)指標(biāo)計(jì)算的主觀隨意性太強(qiáng),(3)不能正確反映建設(shè)期長(zhǎng)短及投資方式不同和回收額的有無對(duì)項(xiàng)目的影響,分子、分母計(jì)算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日