注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:13

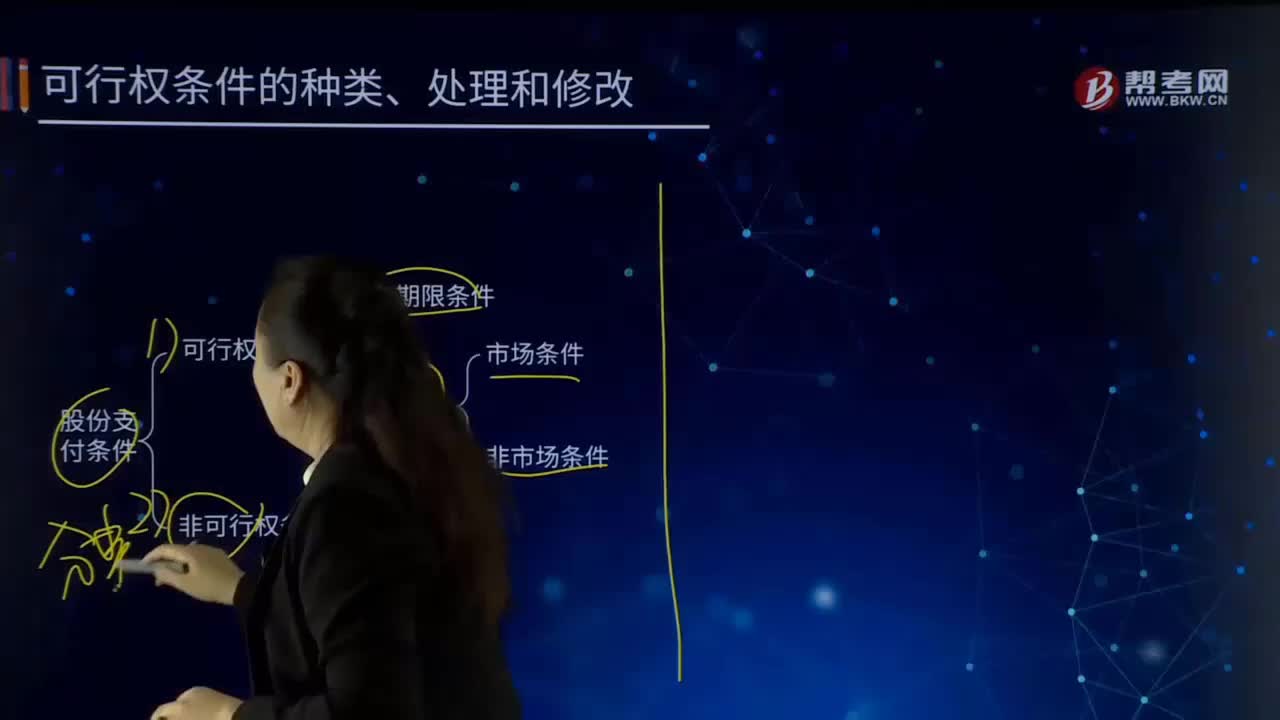

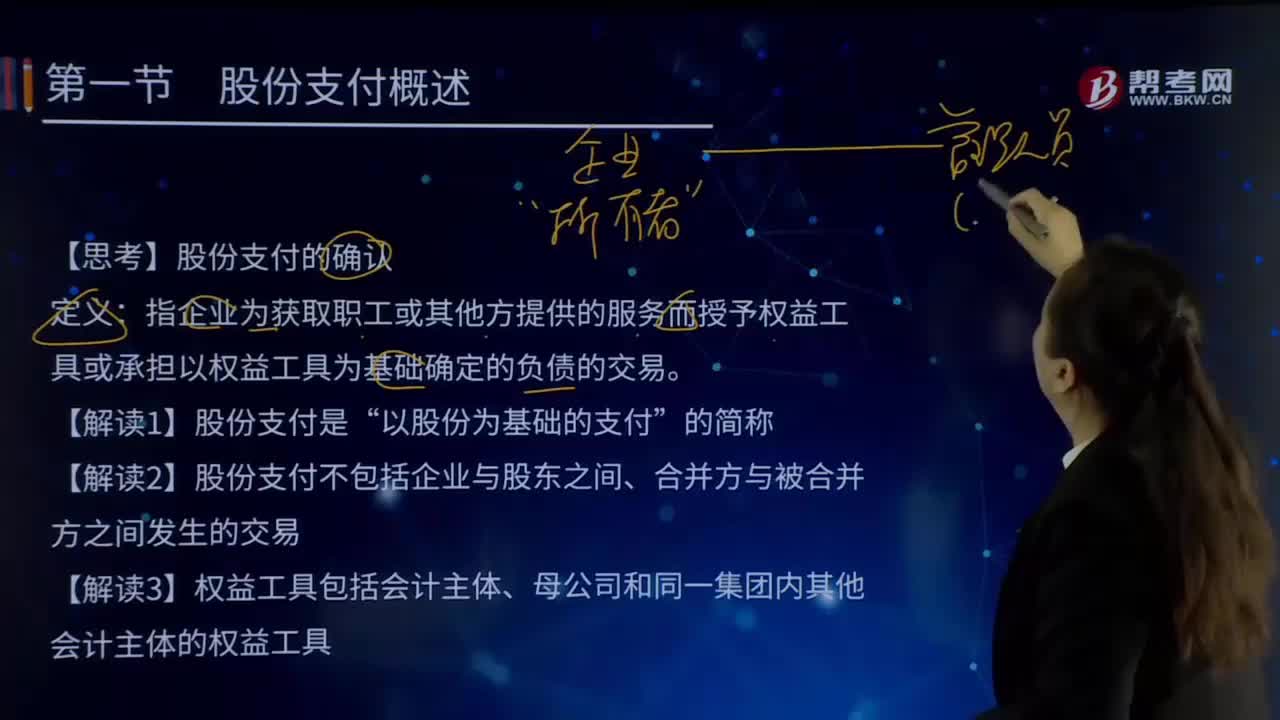

10:13什么是股份支付?:應(yīng)當(dāng)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第11 號(hào)——股份支付》的規(guī)定,按照權(quán)益工具、其他方服務(wù)或承擔(dān)的以權(quán)益工具為基礎(chǔ)計(jì)算確定的負(fù)債的公允價(jià)值,【思考】股份支付的確認(rèn):指企業(yè)為獲取職工或其他方提供的服務(wù)而授予權(quán)益工具或承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易“【解讀1】股份支付是”以股份為基礎(chǔ)的支付。【解讀2】股份支付不包括企業(yè)與股東之間、合并方與被合并方之間發(fā)生的交易。

04:19

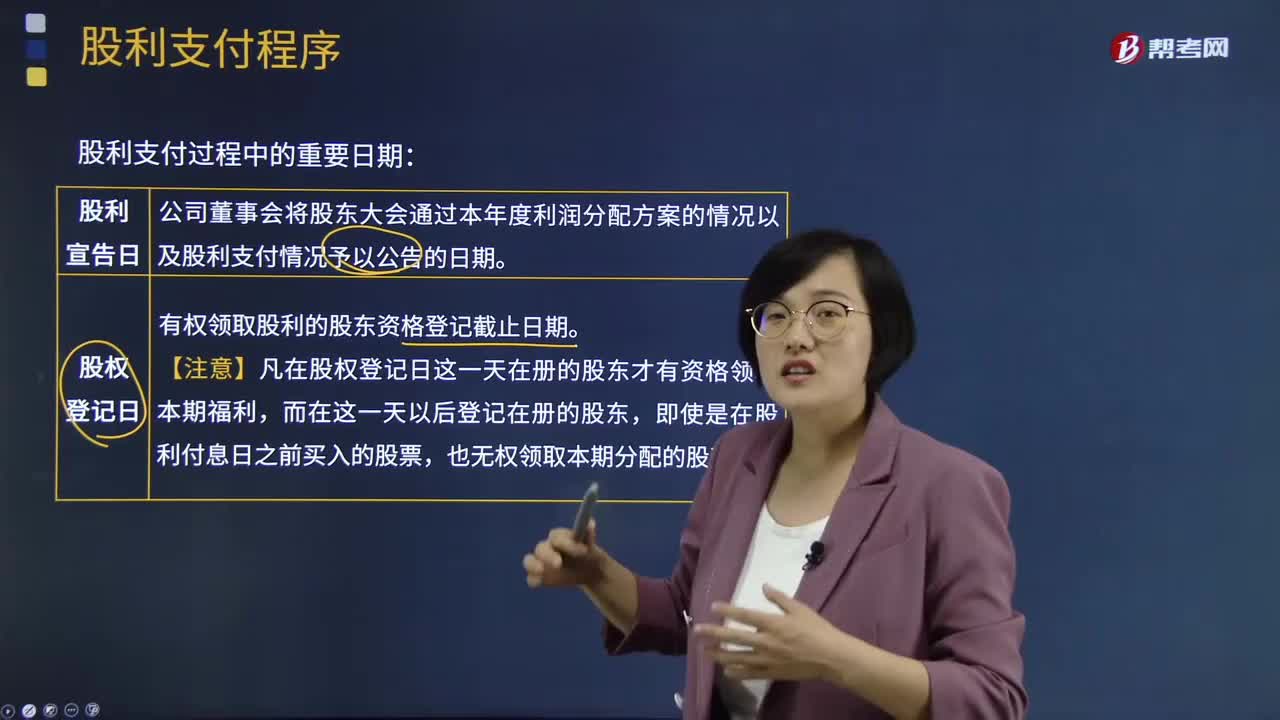

04:19股利的支付程序是怎樣的?:要向股東宣布發(fā)放股利的方案,并確定股權(quán)登記日、除息日和股利發(fā)放日。即股東大會(huì)決議通過并由董事會(huì)將股利支付情況予以公告的日期。公告中將宣布每股應(yīng)支付的股利、股權(quán)登記日、除息日以及股利支付日。即有權(quán)領(lǐng)取本期股利的股東資格登記截止日期。成為公司在冊(cè)股東的投資者都可以作為股東享受公司分派的股利。【注意】在這一天之后取得股票的股東則無權(quán)領(lǐng)取本次分派的股利。即領(lǐng)取股利的權(quán)利與股票分離的日期。

07:43

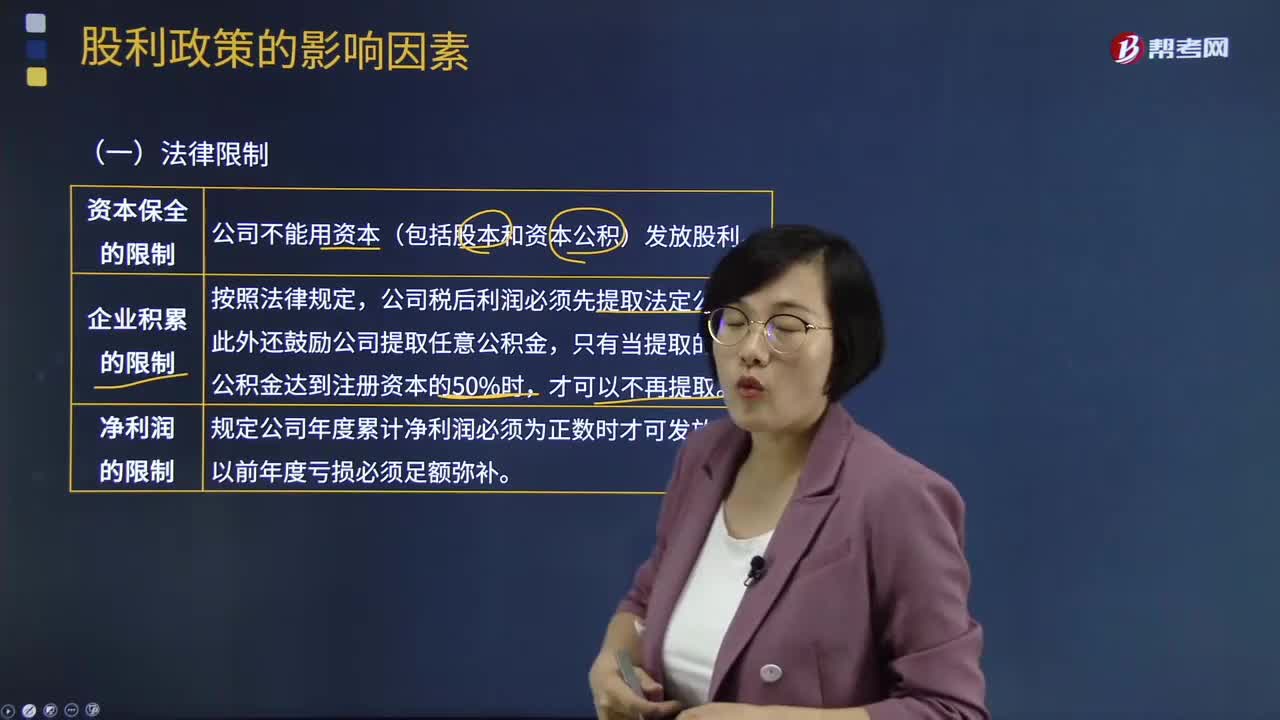

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價(jià)上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會(huì)導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認(rèn)為通過保留盈余引起股價(jià)上漲而獲得資本利得是有風(fēng)險(xiǎn)的。往往反對(duì)公司發(fā)放較多的股利。

04:35

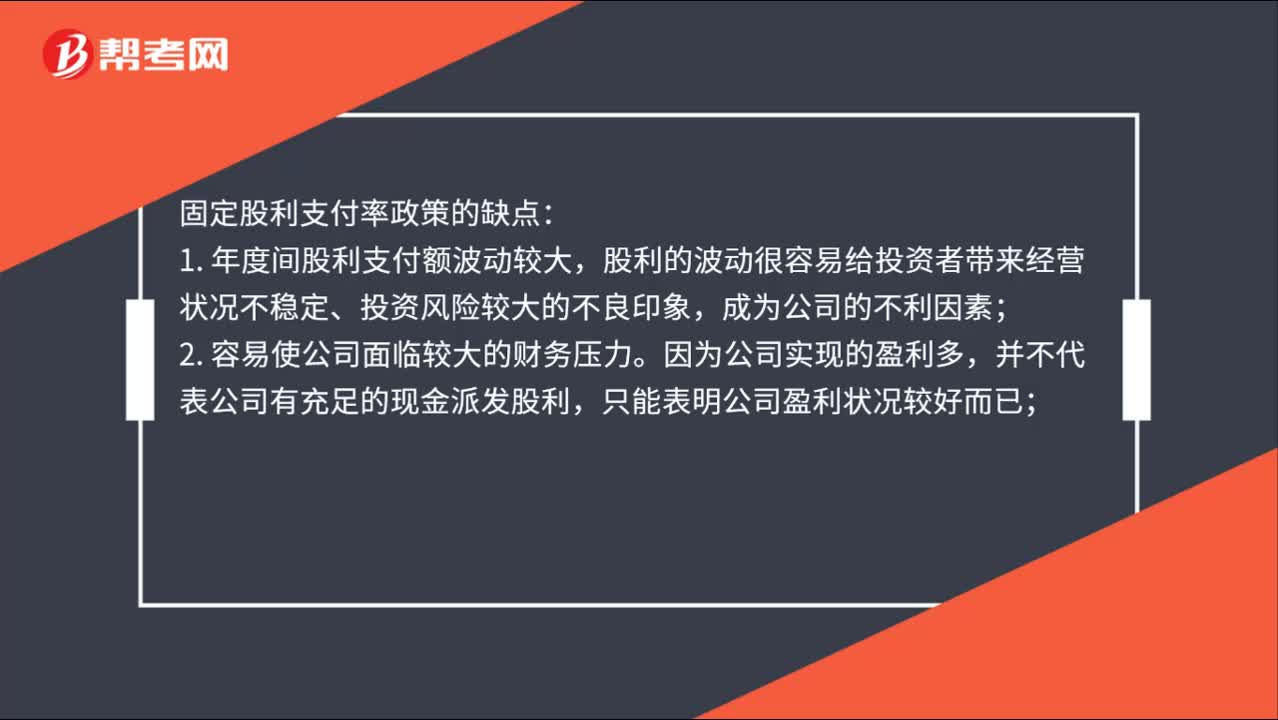

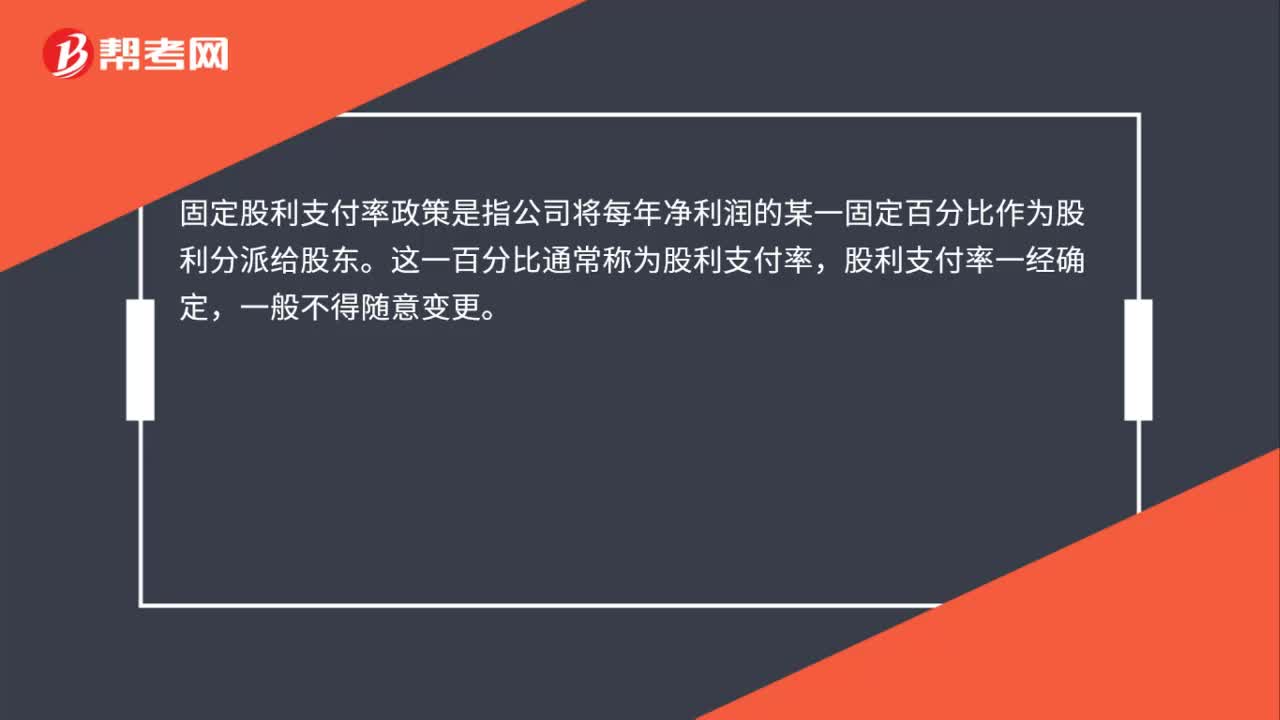

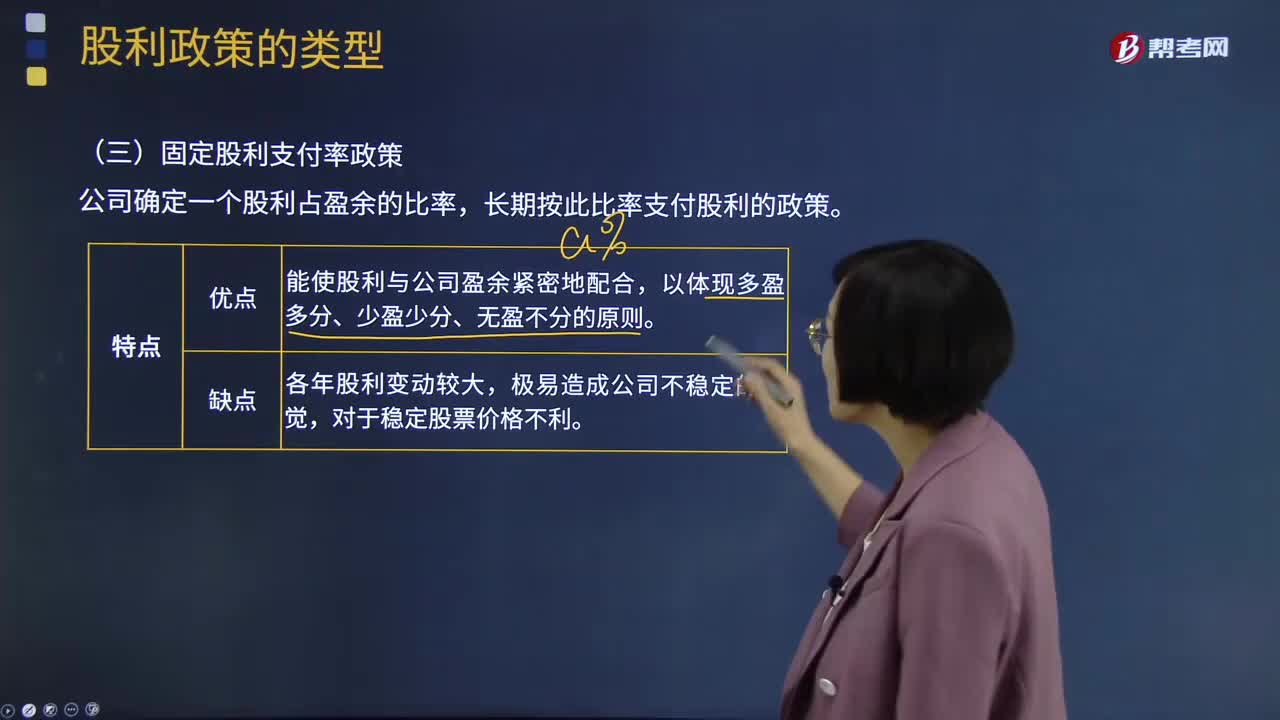

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個(gè)股利占盈余的比率,長(zhǎng)期按此比率支付股利的政策。固定股利支付率政策優(yōu)點(diǎn):固定股利支付率政策缺點(diǎn):低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個(gè)固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點(diǎn):②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

03:04

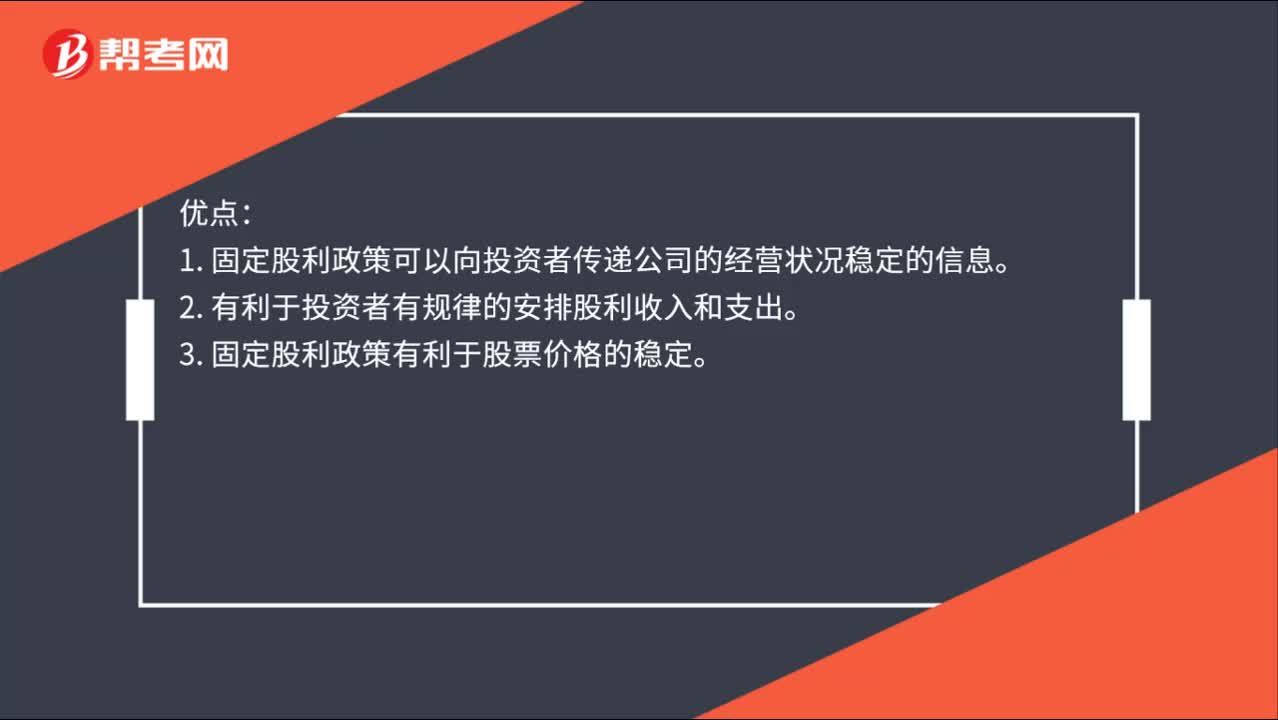

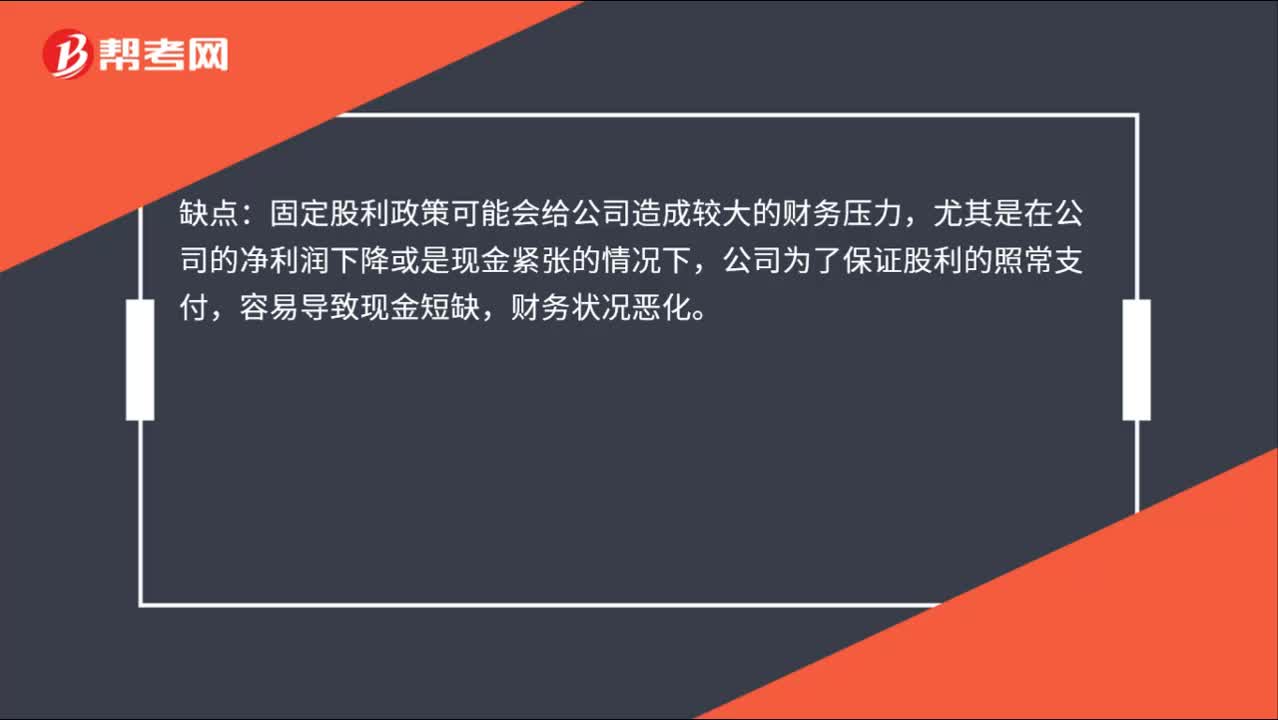

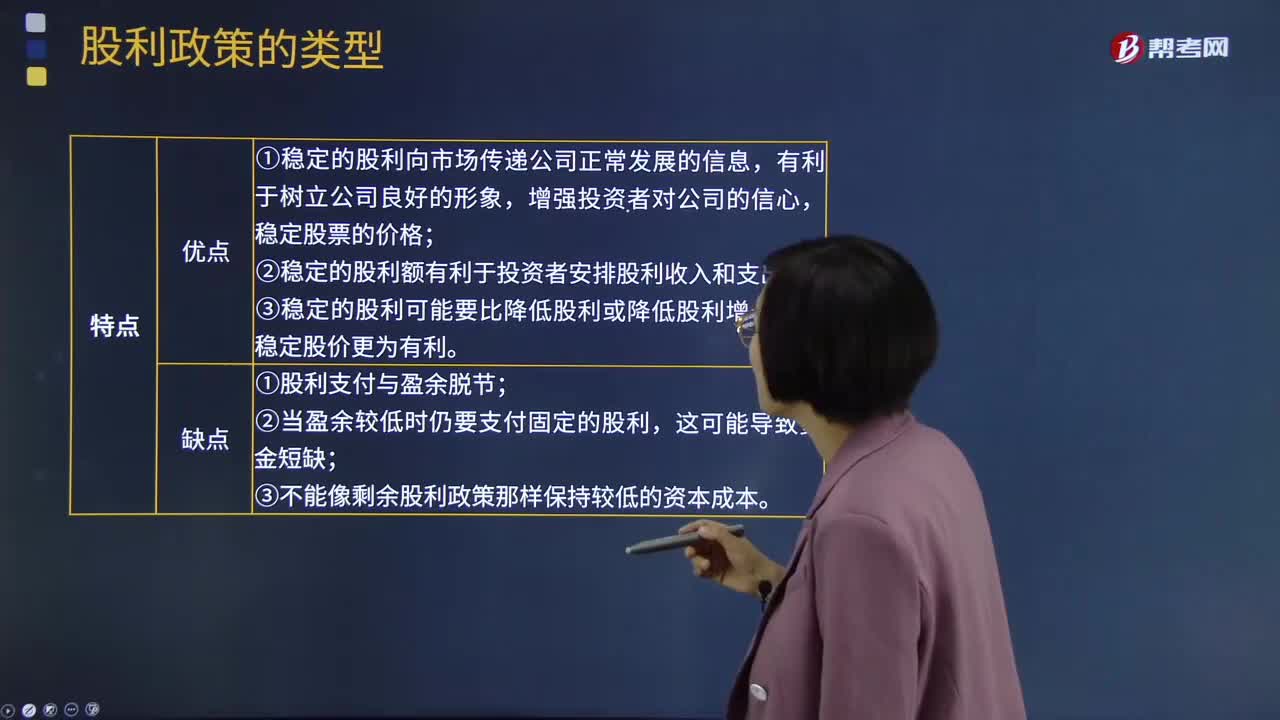

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個(gè)相對(duì)穩(wěn)定的水平上并在較長(zhǎng)的時(shí)期內(nèi)不變,只有當(dāng)公司認(rèn)為未來盈余會(huì)顯著地、不可逆轉(zhuǎn)地增長(zhǎng)時(shí),才提高年度的股利發(fā)放額。固定股利政策優(yōu)點(diǎn):①穩(wěn)定的股利向市場(chǎng)傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價(jià)格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長(zhǎng)率對(duì)穩(wěn)定股價(jià)更為有利。固定股利政策缺點(diǎn):②當(dāng)盈余較低時(shí)仍要支付固定的股利。

12:39

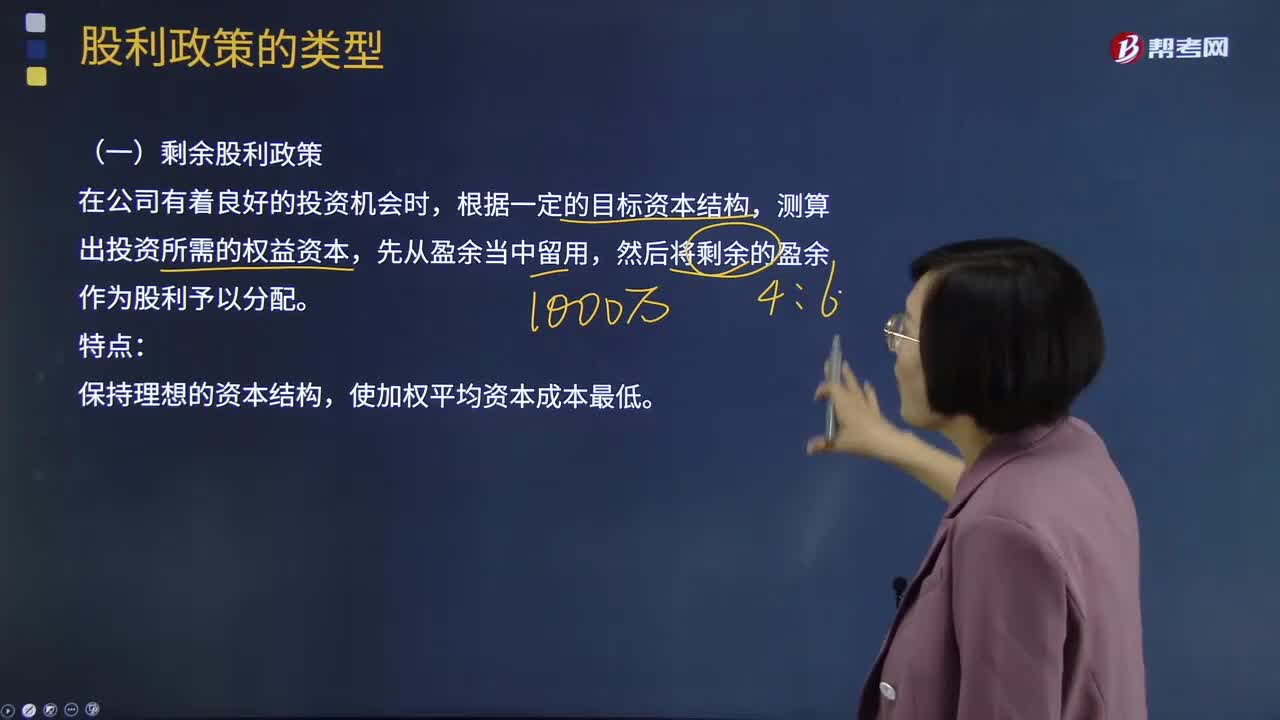

12:39剩余股利政策是什么意思?:測(cè)算出投資所需的權(quán)益資本,采用剩余股利政策,(2)確定目標(biāo)資本結(jié)構(gòu)下投資所需的股東權(quán)益數(shù)額;(3)最大限度的使用保留盈余來滿足投資方案所需的權(quán)益資本數(shù)額;(4)投資方案所需權(quán)益資本滿足后若有剩余,①資本結(jié)構(gòu)是長(zhǎng)期有息負(fù)債(長(zhǎng)期借款和公司債券)和所有者權(quán)益的比率,②分配股利的現(xiàn)金問題是營運(yùn)資金管理問題,不能動(dòng)用以前年度未分配利潤分配股利,還需要按照目標(biāo)資本結(jié)構(gòu)去增發(fā)新股和借款。

08:23

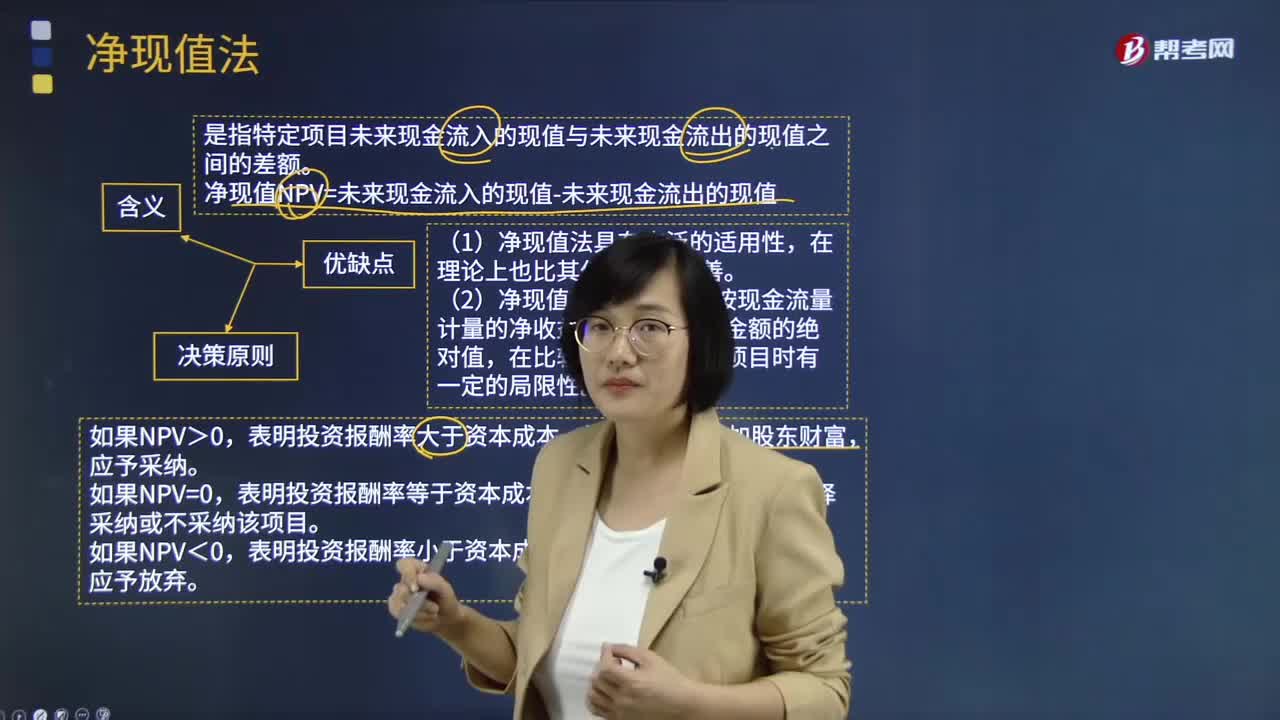

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點(diǎn)分別是什么?:是指特定項(xiàng)目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報(bào)酬率大于資本成本,該項(xiàng)目可以增加股東財(cái)富。表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,該項(xiàng)目將減損股東財(cái)富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個(gè)項(xiàng)目按現(xiàn)金流量計(jì)量的凈收益現(xiàn)值,在比較投資額不同的項(xiàng)目時(shí)有一定的局限性。

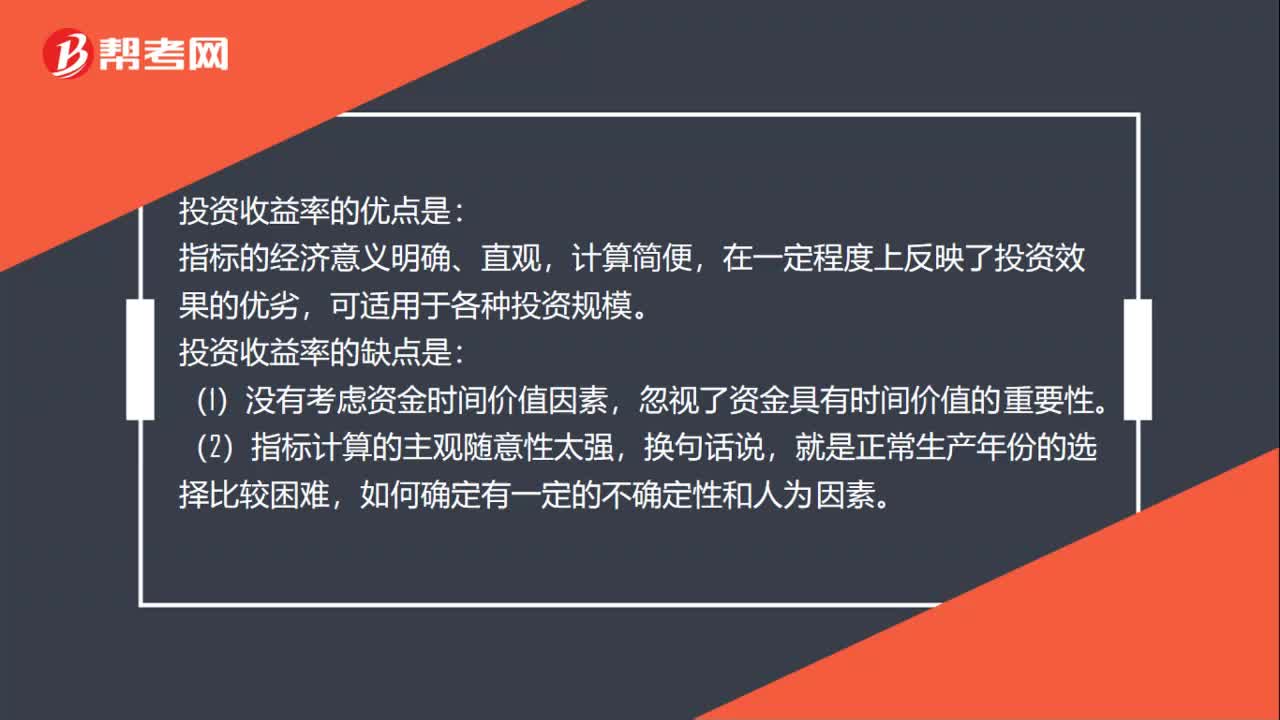

01:07

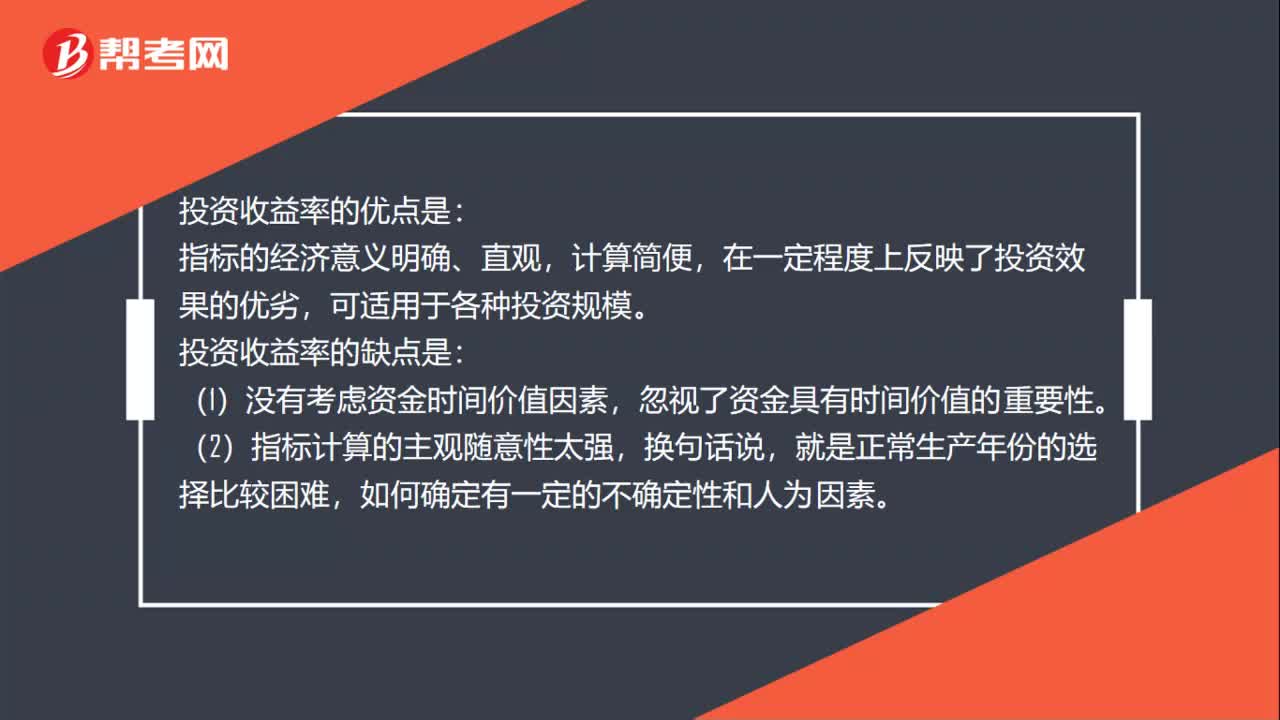

01:07投資收益率的優(yōu)缺點(diǎn)是什么?:投資收益率的優(yōu)缺點(diǎn)是什么?投資收益率的優(yōu)點(diǎn)是:指標(biāo)的經(jīng)濟(jì)意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點(diǎn)是:(1)沒有考慮資金時(shí)間價(jià)值因素,忽視了資金具有時(shí)間價(jià)值的重要性。(2)指標(biāo)計(jì)算的主觀隨意性太強(qiáng),(3)不能正確反映建設(shè)期長(zhǎng)短及投資方式不同和回收額的有無對(duì)項(xiàng)目的影響,分子、分母計(jì)算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

00:45

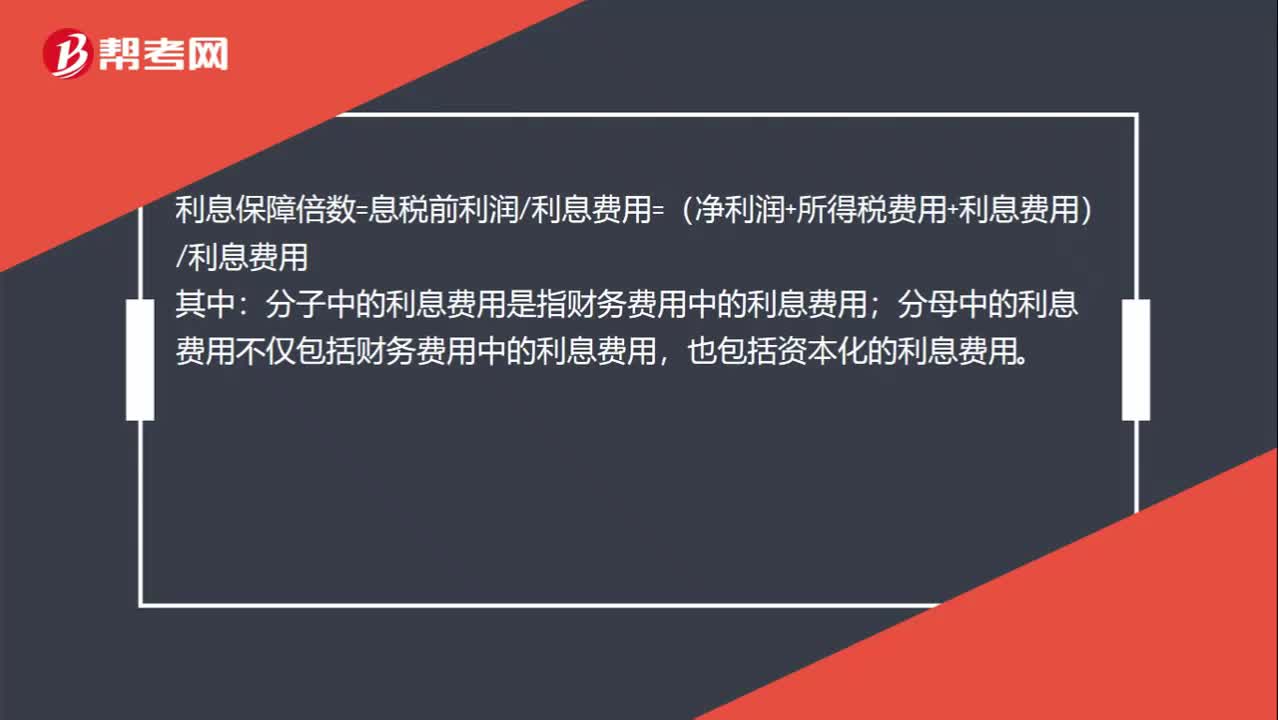

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費(fèi)用=(凈利潤+所得稅費(fèi)用+利息費(fèi)用)利息費(fèi)用:其中;分子中的利息費(fèi)用是指財(cái)務(wù)費(fèi)用中的利息費(fèi)用,分母中的利息費(fèi)用不僅包括財(cái)務(wù)費(fèi)用中的利息費(fèi)用。也包括資本化的利息費(fèi)用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費(fèi)用。所以宣布并支付股利不影響利息保障倍數(shù)

00:25

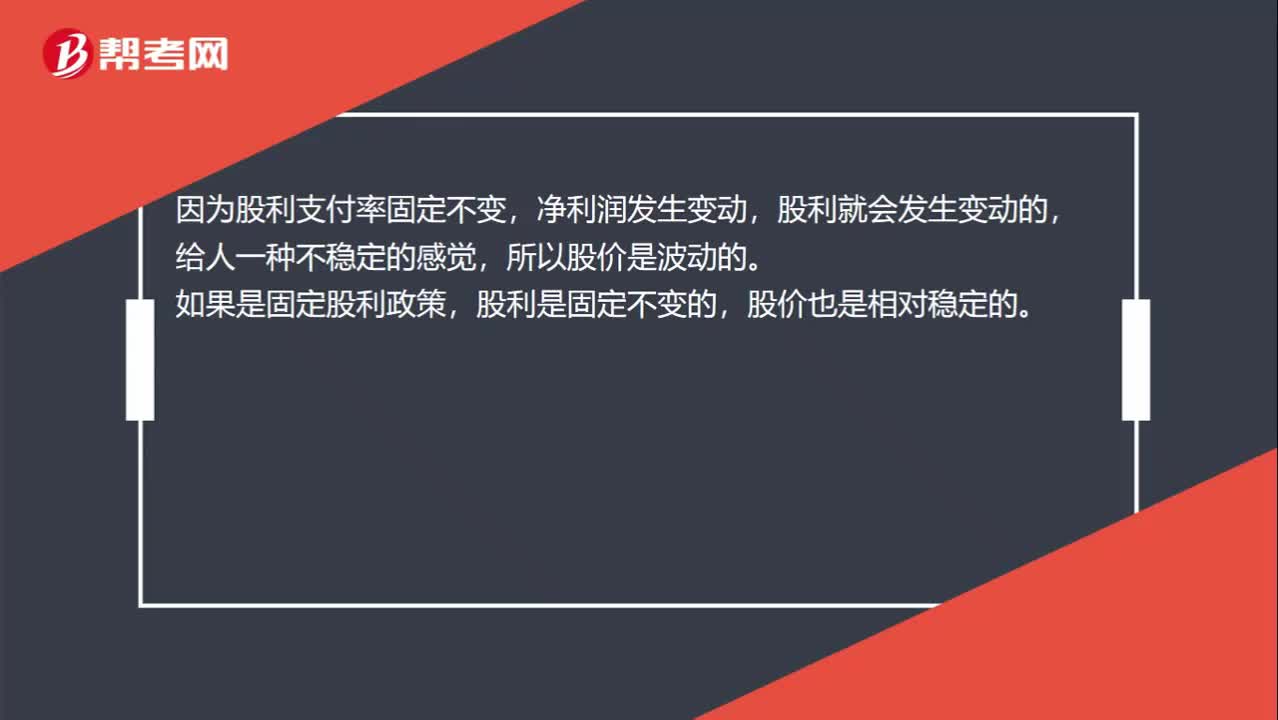

00:25為什么固定支付率會(huì)影響股價(jià)波動(dòng)?:為什么固定支付率會(huì)影響股價(jià)波動(dòng)?因?yàn)楣衫Ц堵使潭ú蛔儯瑑衾麧櫚l(fā)生變動(dòng),股利就會(huì)發(fā)生變動(dòng)的,給人一種不穩(wěn)定的感覺,所以股價(jià)是波動(dòng)的。如果是固定股利政策,股利是固定不變的,股價(jià)也是相對(duì)穩(wěn)定的。

12:56

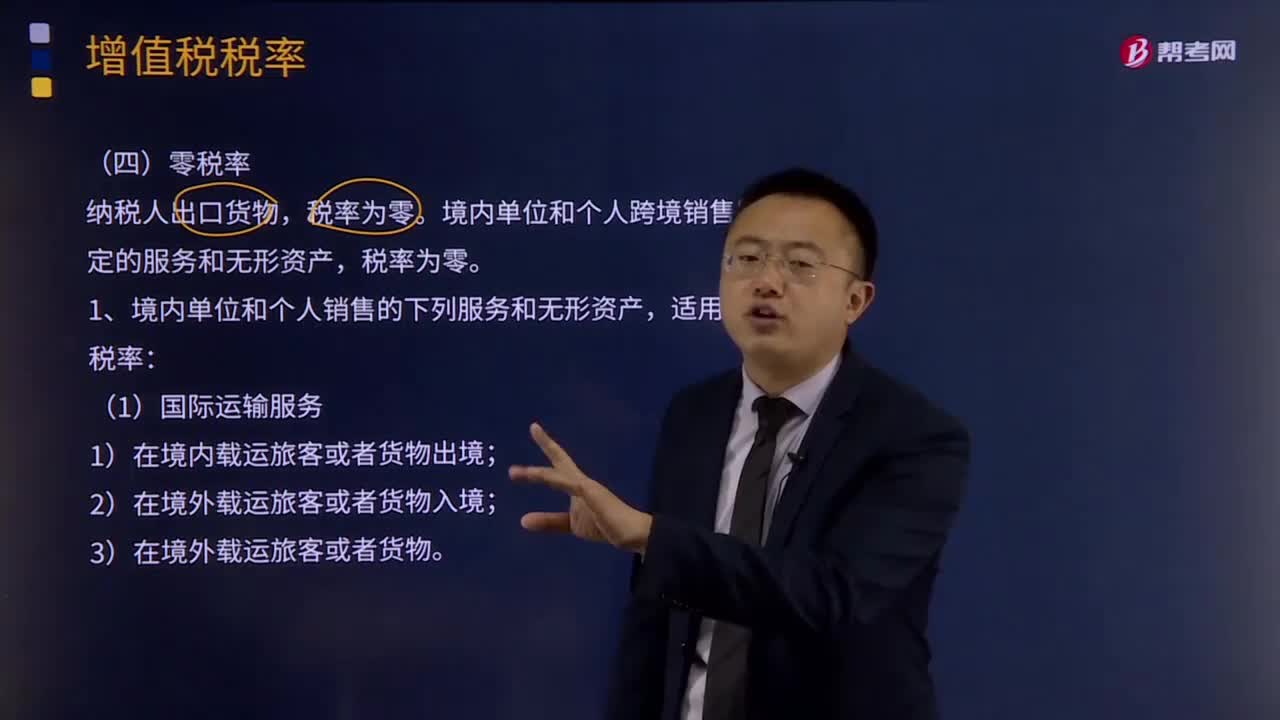

12:56零稅率政策有哪些?:境內(nèi)單位和個(gè)人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運(yùn)輸服務(wù)項(xiàng)目,如果租賃的交通工具用于國際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由出租方按規(guī)定申請(qǐng)適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個(gè)人提供國際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個(gè)人向境外單位或個(gè)人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

00:32

00:32會(huì)計(jì)政策的特點(diǎn)有哪些?:是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ),會(huì)計(jì)政策是在允許的會(huì)計(jì)原則、計(jì)量基礎(chǔ)和會(huì)計(jì)處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會(huì)計(jì)原則和計(jì)量基礎(chǔ)的要求下,會(huì)計(jì)政策應(yīng)當(dāng)在會(huì)計(jì)準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日