下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:59

00:59月末結(jié)轉(zhuǎn)需要做哪些會計分錄?:月末結(jié)轉(zhuǎn)需要做哪些會計分錄?涉及月末結(jié)轉(zhuǎn)業(yè)務(wù)的會計分錄基本有如下幾類:1. 結(jié)轉(zhuǎn)各項收入:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、營業(yè)外收入:2. 期間費用的結(jié)轉(zhuǎn):管理費用、銷售費用、財務(wù)費用3. 成本支出的結(jié)轉(zhuǎn)主營業(yè)務(wù)成本、其他業(yè)務(wù)支出、營業(yè)外支出4. 稅金的結(jié)轉(zhuǎn)借本年利潤貸營業(yè)稅金及附加、所得稅

00:30

00:30預(yù)計負(fù)債屬于什么科目?:預(yù)計負(fù)債屬于什么科目?預(yù)計負(fù)債屬負(fù)債類科目。預(yù)計負(fù)債一般反映的是企業(yè)未來將要承擔(dān)的現(xiàn)時義務(wù)。固定資產(chǎn)報廢時發(fā)生的棄置費用,售出產(chǎn)品后預(yù)提的產(chǎn)品質(zhì)量保證金,和可能或基本確定要必須賠償?shù)奈礇Q訴訟金額等。

02:14

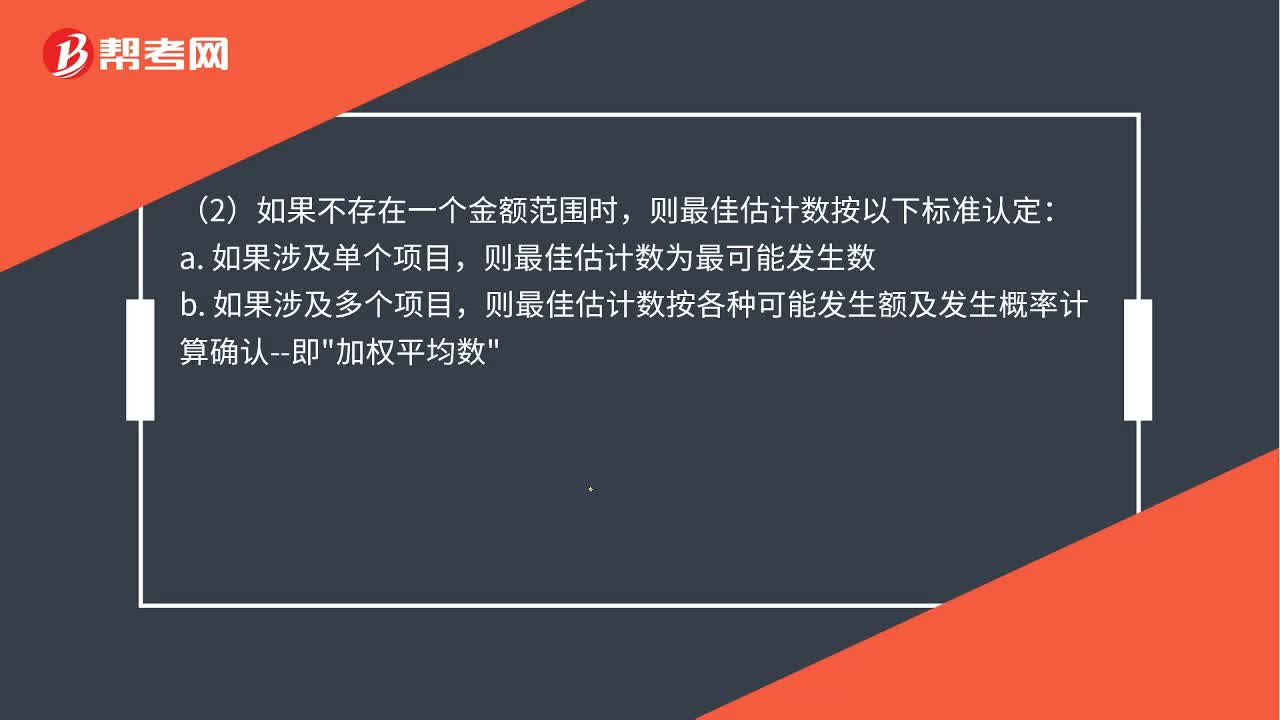

02:14預(yù)計負(fù)債如何計量?:(一)預(yù)計負(fù)債的初始計量,(1)當(dāng)清償因或有事項而確認(rèn)的負(fù)債所需支出存在一個金額范圍時,則最佳估計數(shù)應(yīng)按此范圍的上下限金額的平均數(shù)確認(rèn):則最佳估計數(shù)按各種可能發(fā)生額及發(fā)生概率計算確認(rèn)--即"加權(quán)平均數(shù)"。如果清償因或有事項而確認(rèn)的負(fù)債所需支出全部或部分預(yù)期由第三方或其他方補償,則補償金額只能在基本確定有收到時。作為資產(chǎn)單獨確認(rèn)。且確認(rèn)的補償金額不應(yīng)超過所確認(rèn)負(fù)債的賬面價值“

00:45

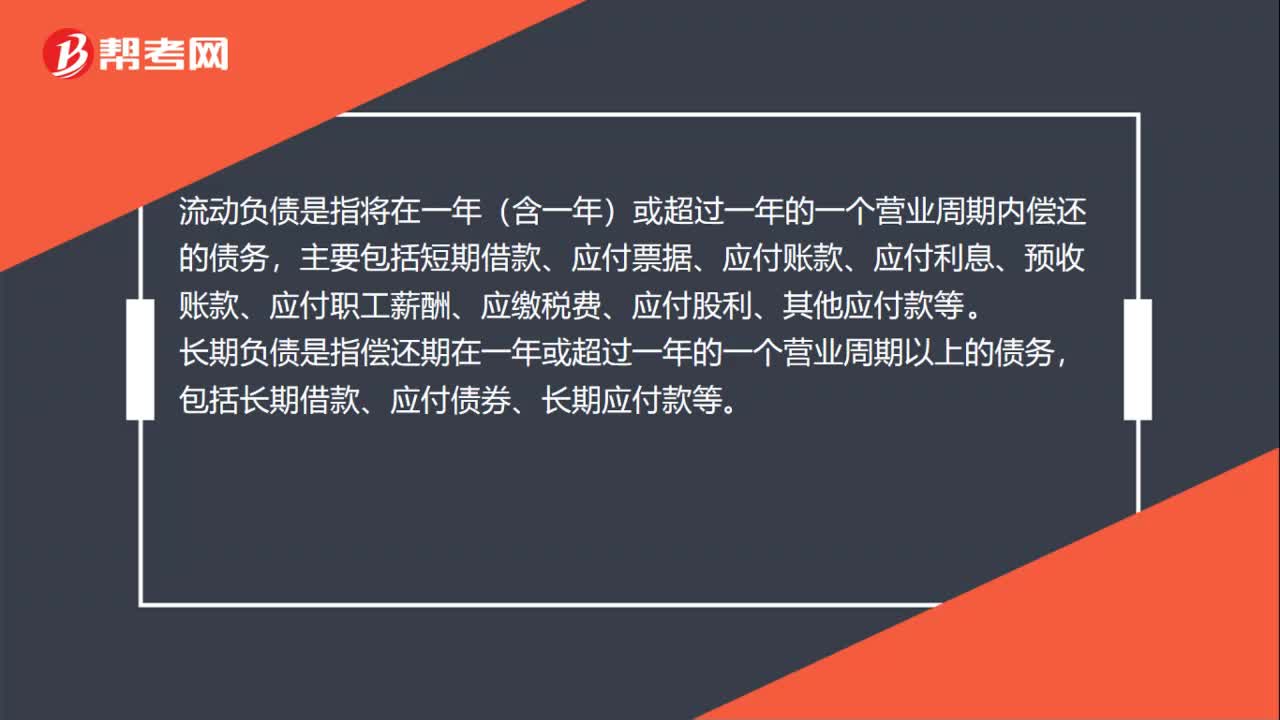

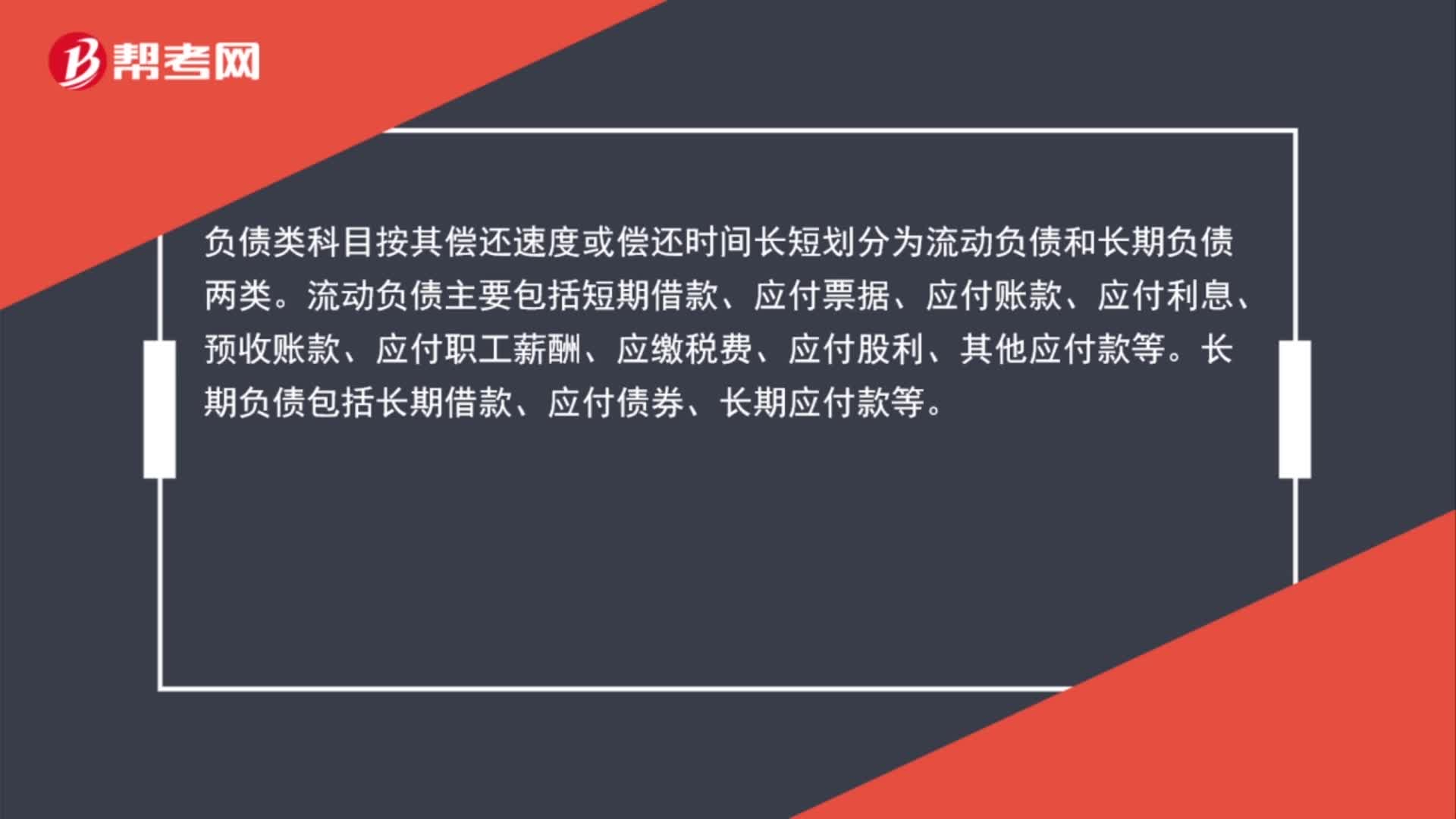

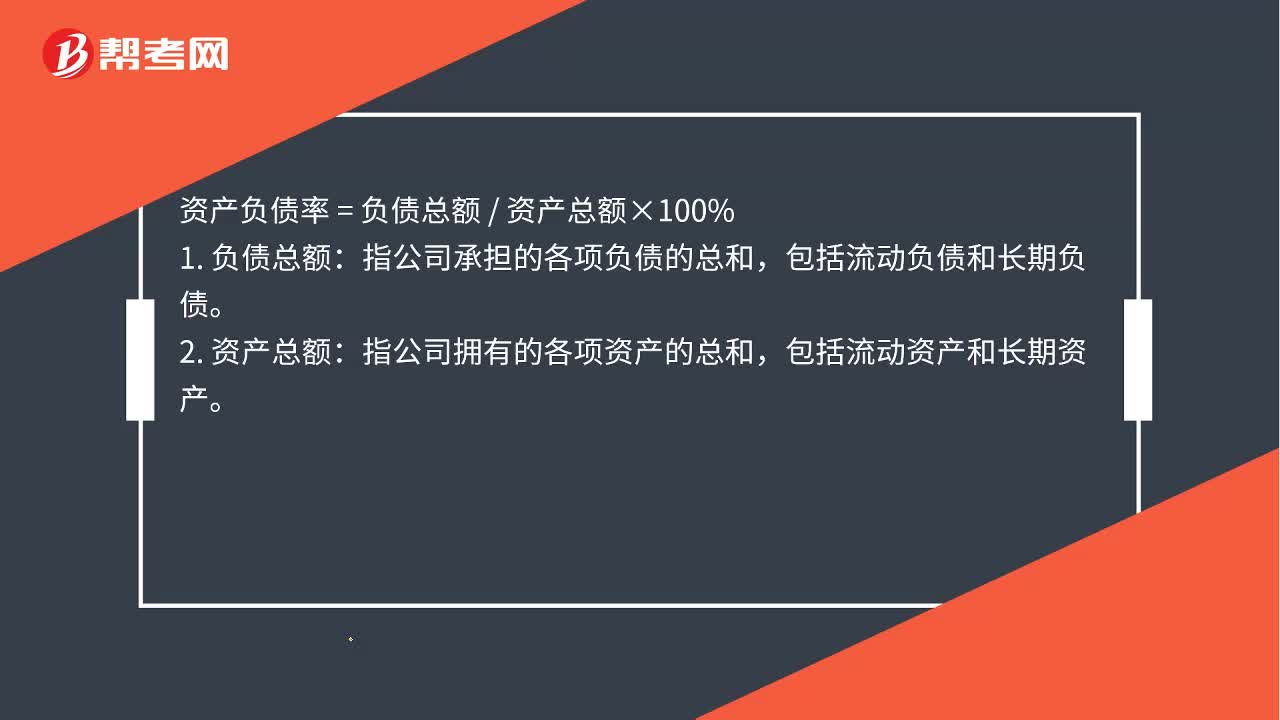

00:45資產(chǎn)負(fù)債率計算公式?:資產(chǎn)負(fù)債率計算公式?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2. 資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn),資產(chǎn)負(fù)債率是用以衡量企業(yè)利用債權(quán)人提供資金進(jìn)行經(jīng)營活動的能力。以及反映債權(quán)人發(fā)放貸款的安全程度的指標(biāo)

00:23

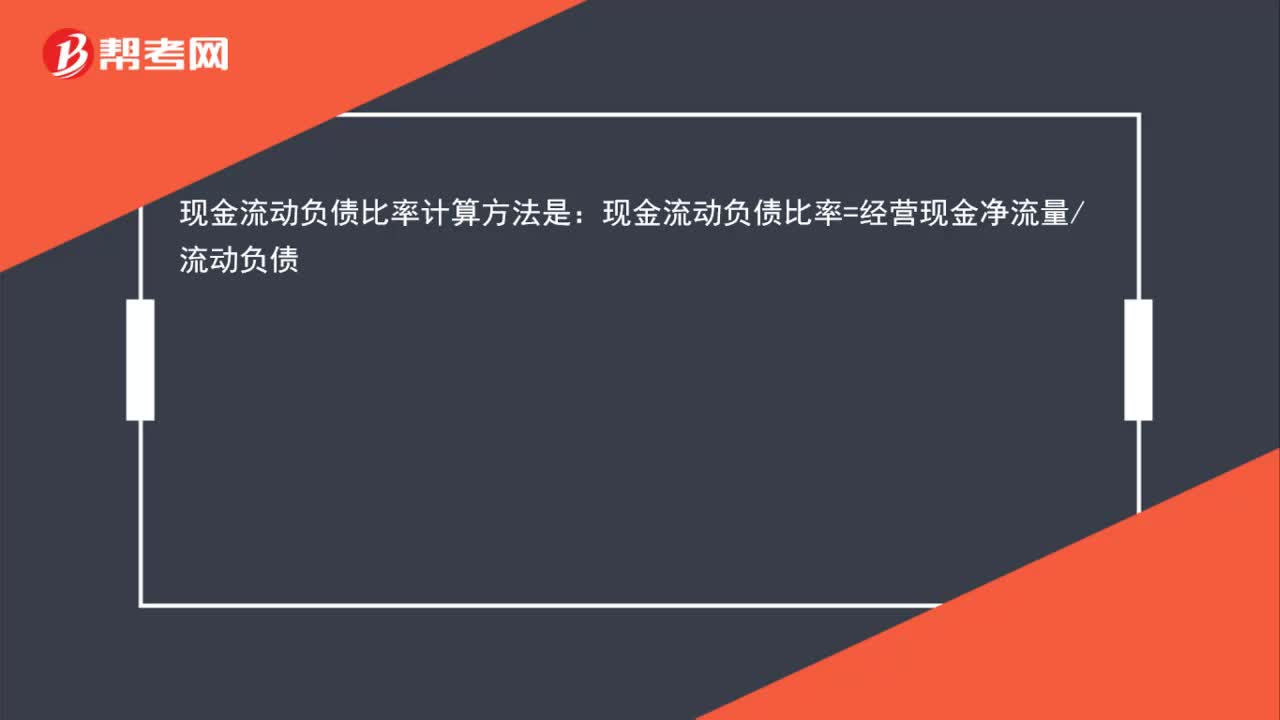

00:23現(xiàn)金流動負(fù)債比率怎么計算?:現(xiàn)金流動負(fù)債比率怎么計算?現(xiàn)金流動負(fù)債比率計算方法是:現(xiàn)金流動負(fù)債比率=經(jīng)營現(xiàn)金凈流量流動負(fù)債

00:40

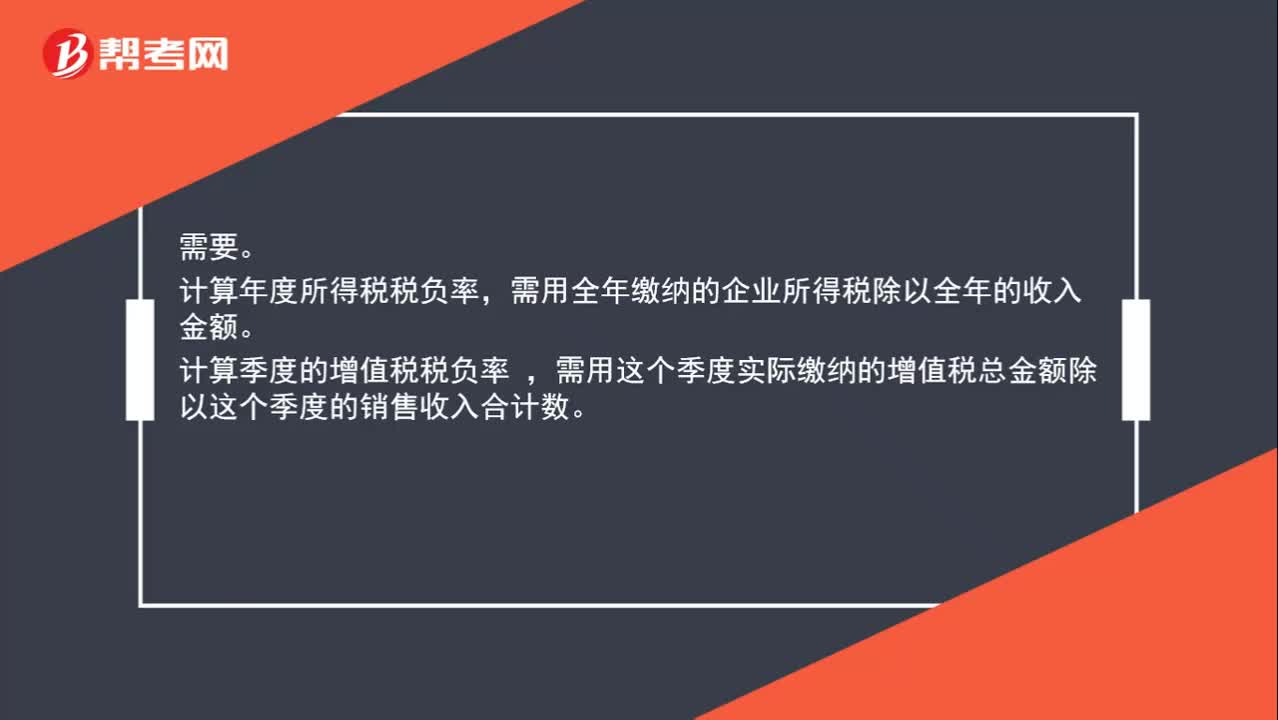

00:40月收入為零需要計入年稅負(fù)率嗎?:月收入為零需要計入年稅負(fù)率嗎?需要。計算年度所得稅稅負(fù)率,需用全年繳納的企業(yè)所得稅除以全年的收入金額。計算季度的增值稅稅負(fù)率,需用這個季度實際繳納的增值稅總金額除以這個季度的銷售收入合計數(shù)。

00:25

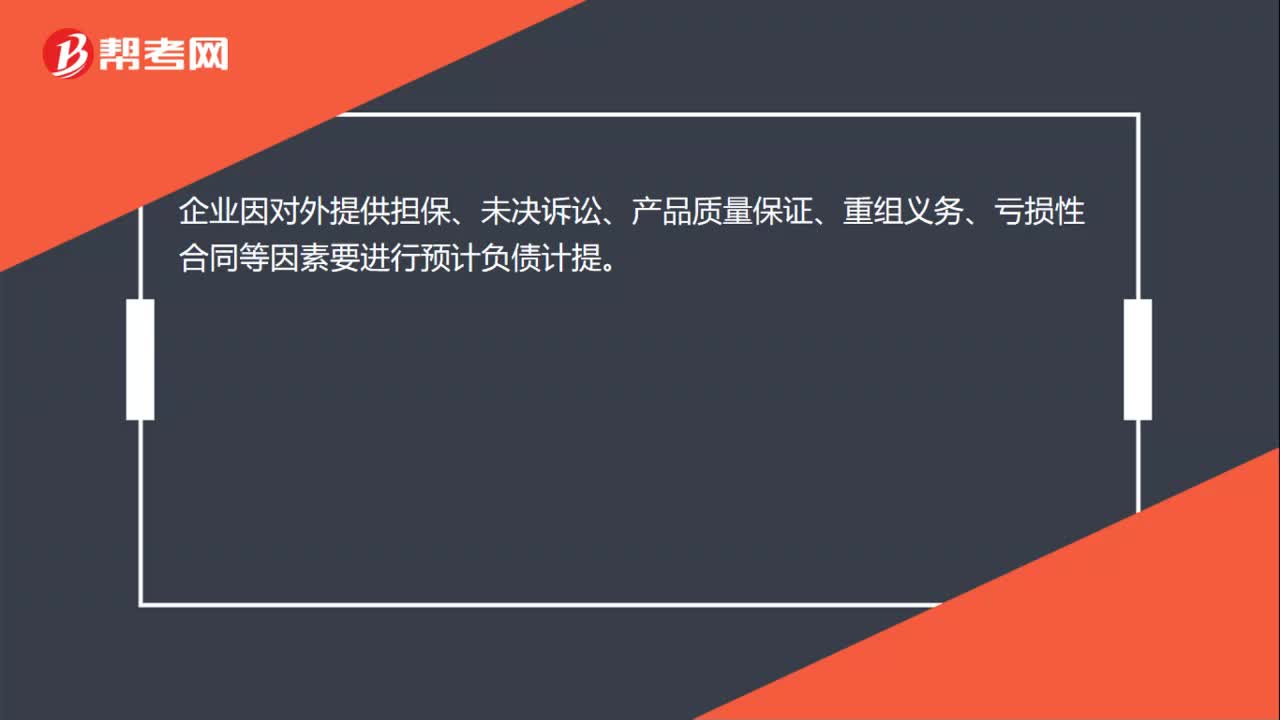

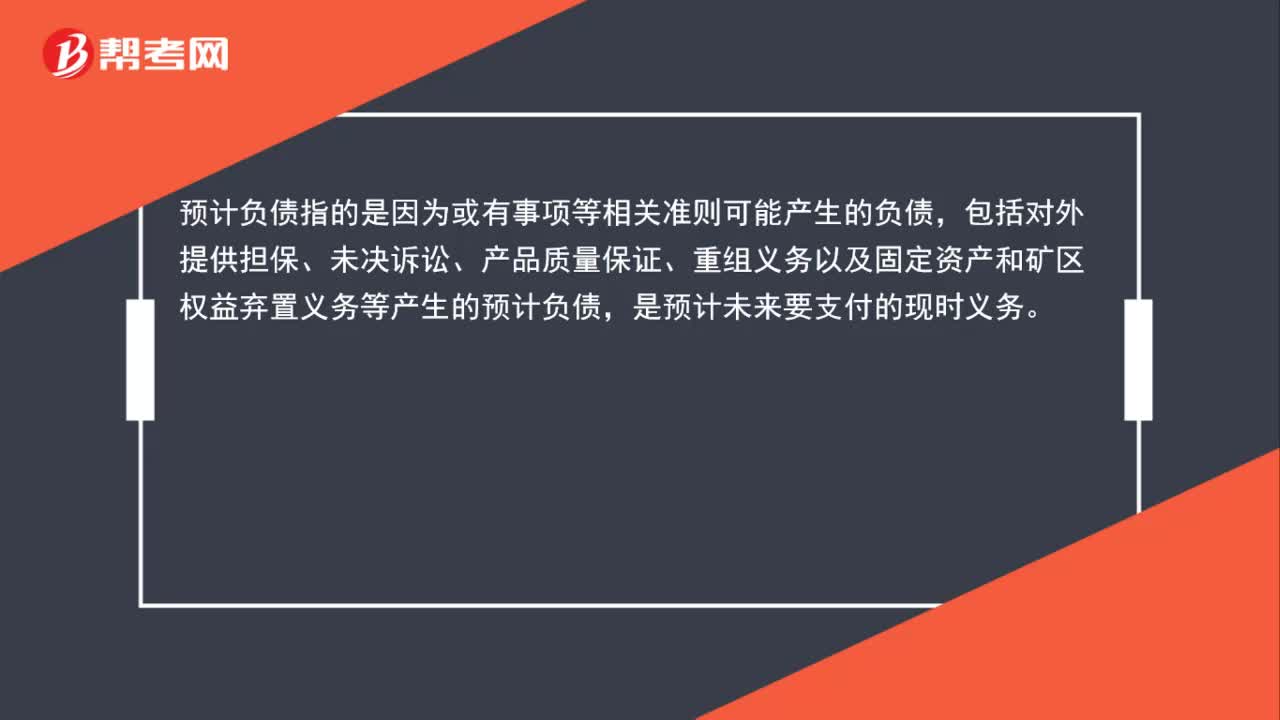

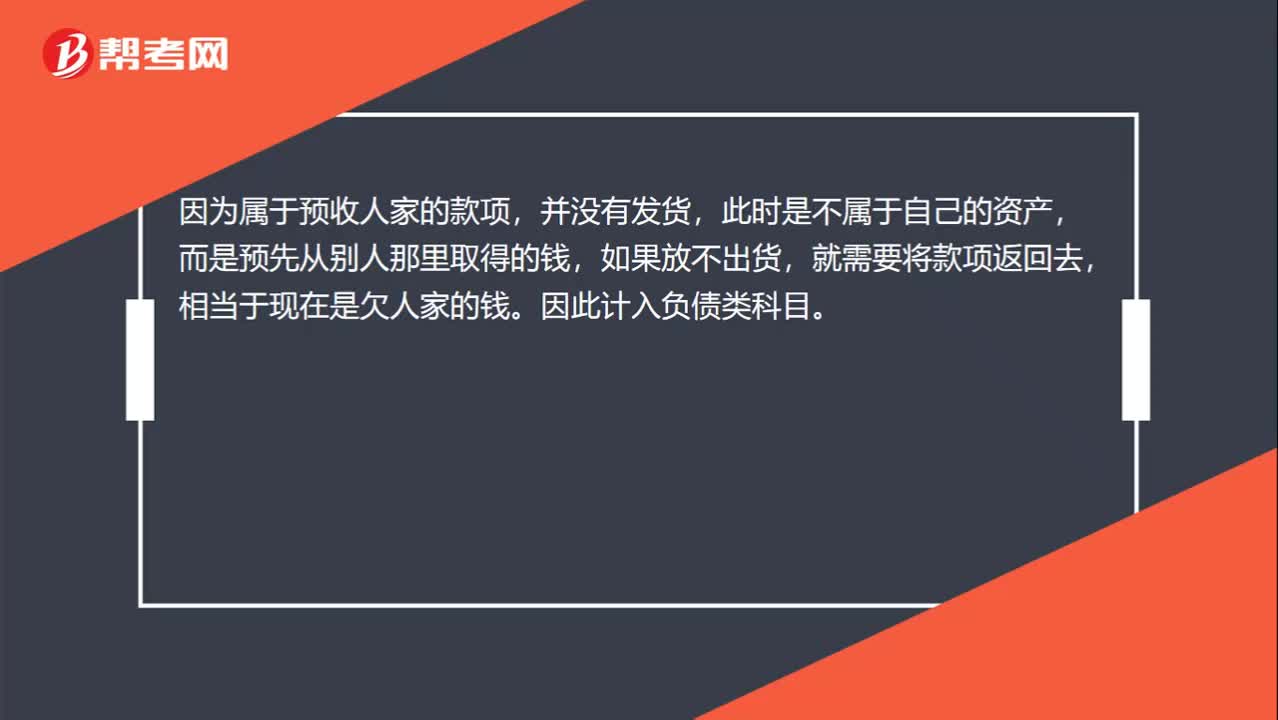

00:25預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債指的是根據(jù)或有事項等相關(guān)準(zhǔn)則可能產(chǎn)生的負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

00:44

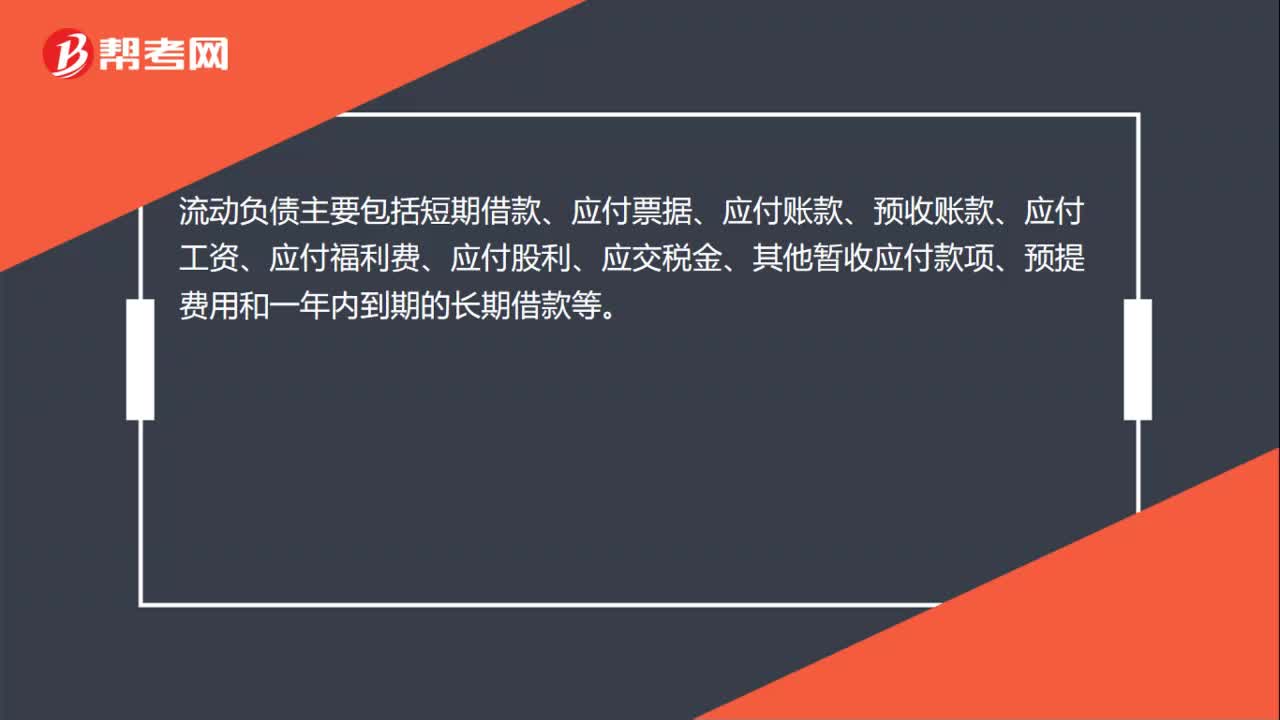

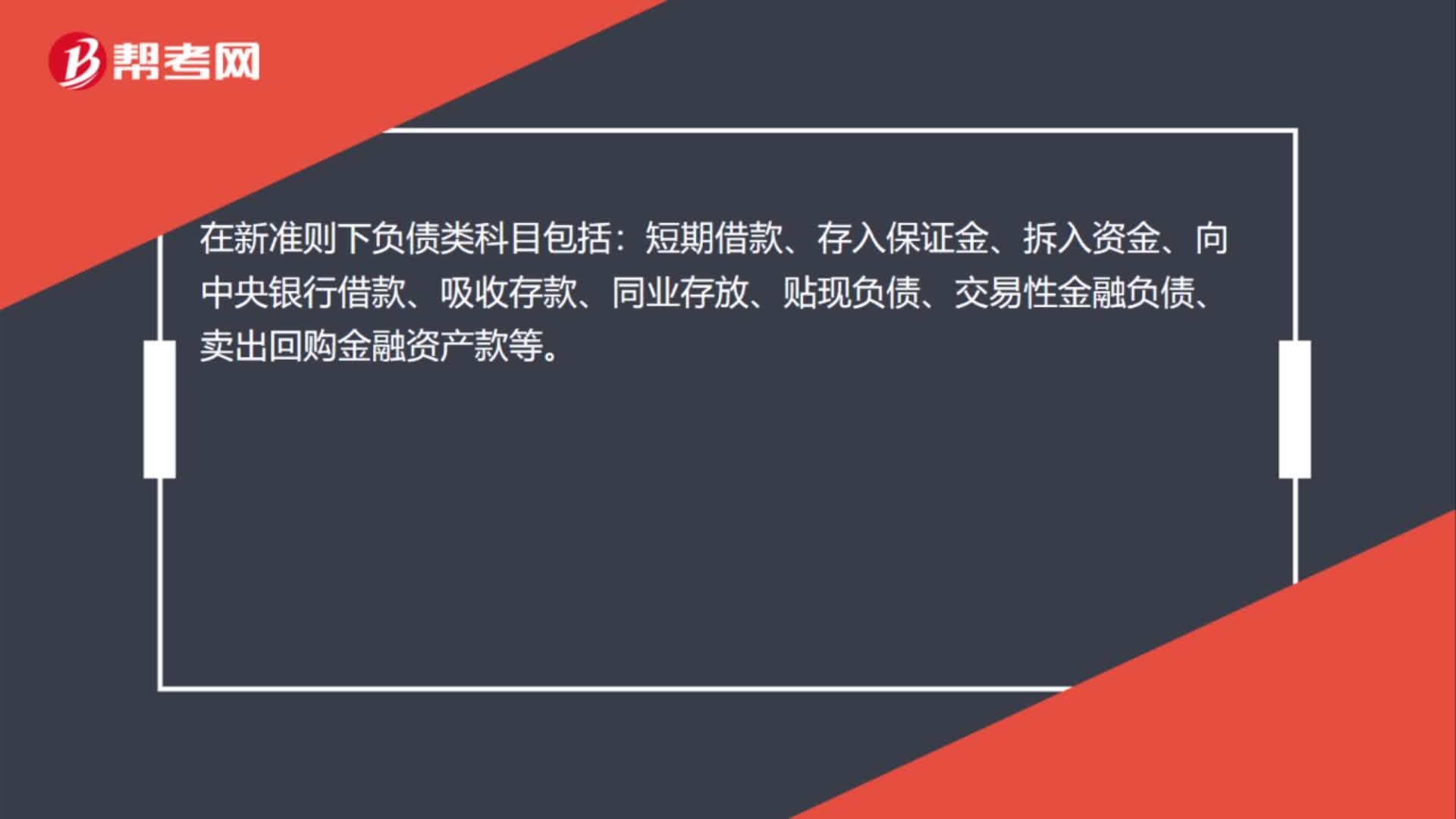

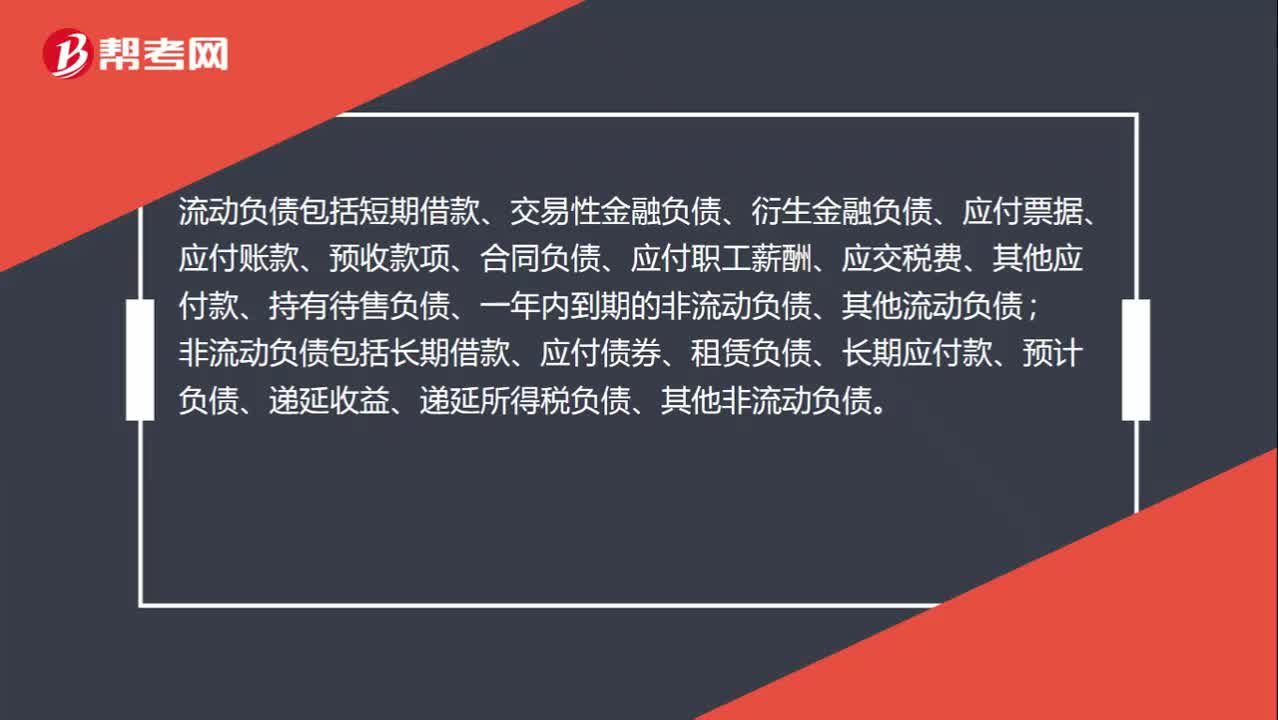

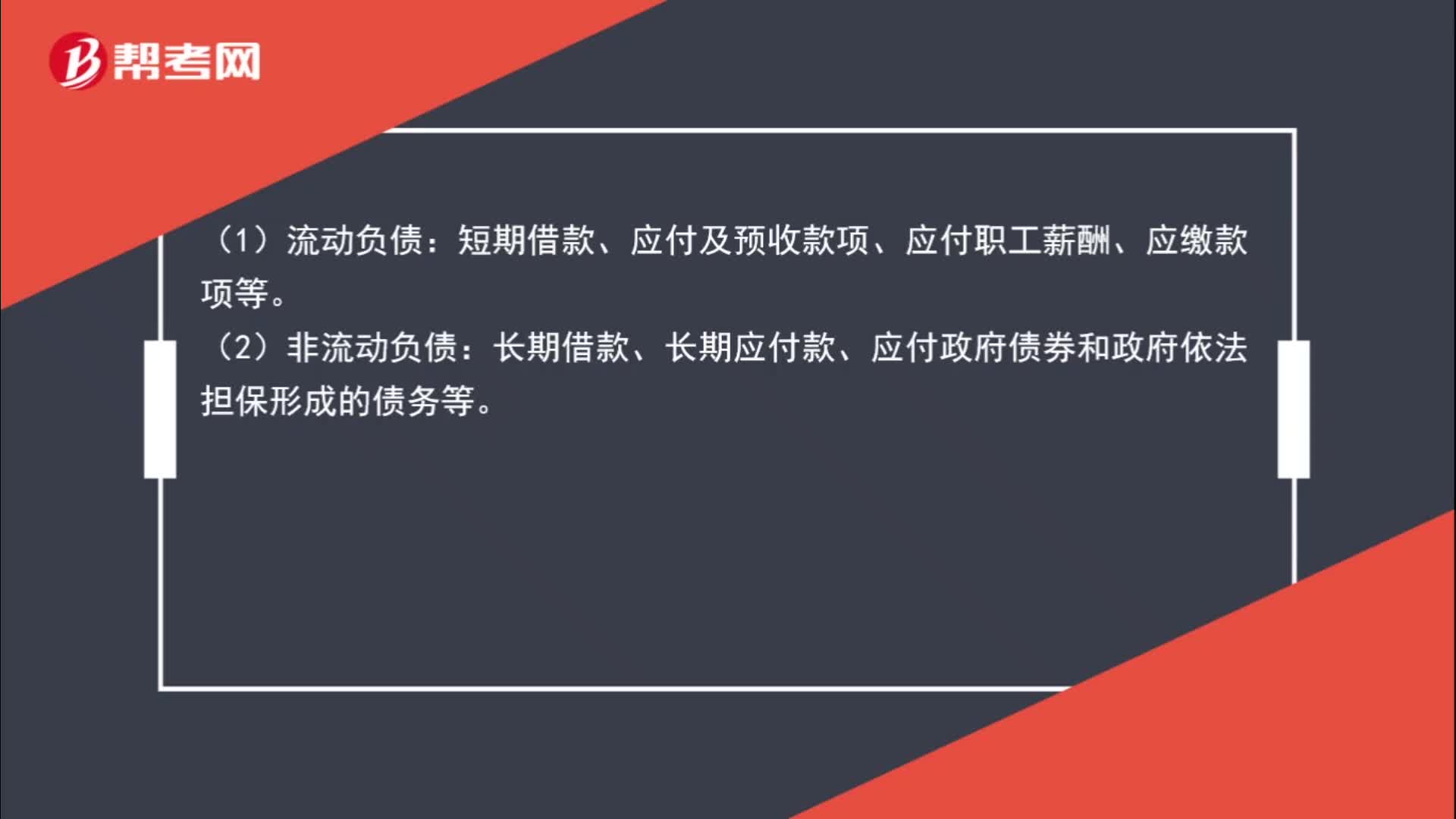

00:44政府單位非流動負(fù)債、流動負(fù)債都有哪些?:政府單位非流動負(fù)債、流動負(fù)債都有哪些?(1)流動負(fù)債:短期借款、應(yīng)付及預(yù)收款項、應(yīng)付職工薪酬、應(yīng)繳款項等。(2)非流動負(fù)債:長期借款、長期應(yīng)付款、應(yīng)付政府債券和政府依法擔(dān)保形成的債務(wù)等。

03:05

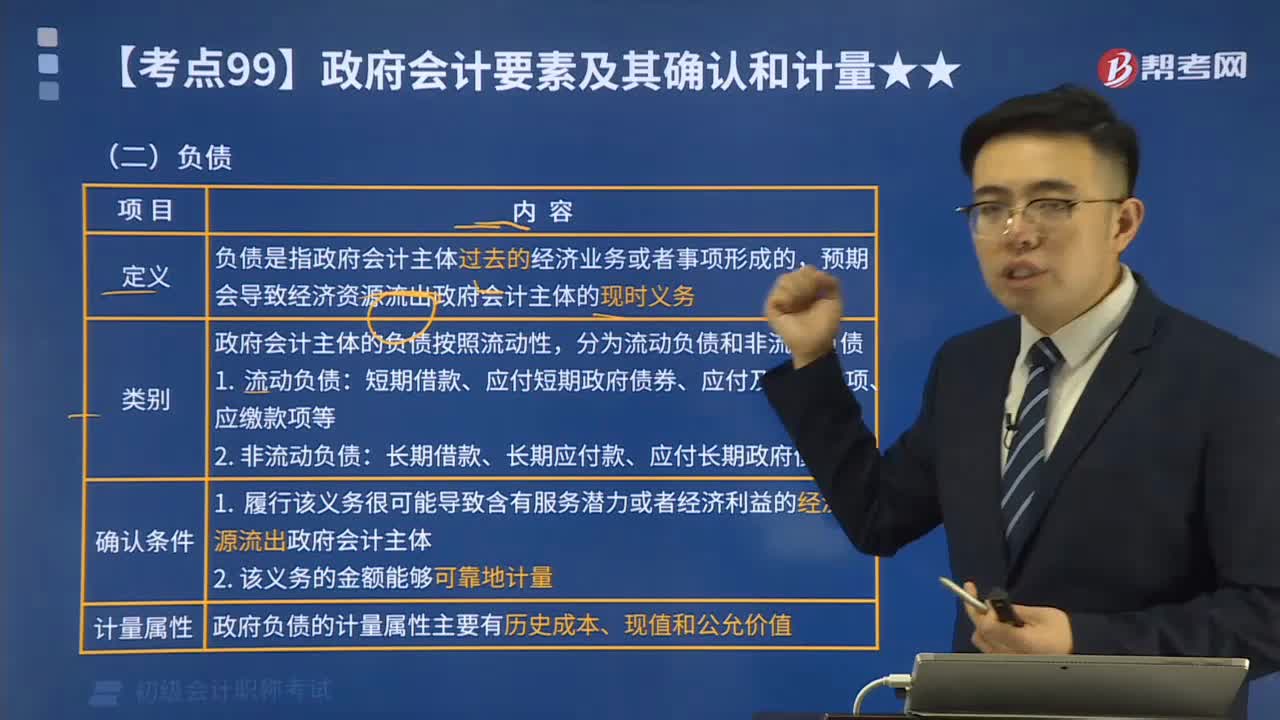

03:05政府財務(wù)會計要素的負(fù)債是指什么?:政府財務(wù)會計要素的負(fù)債是指什么?政府財務(wù)會計要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費用。負(fù)債是指政府會計主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)資源流出政府會計主體的現(xiàn)時義務(wù)。政府會計主體的負(fù)債按照流動性,長期借款、長期應(yīng)付款、應(yīng)付長期政府債券等。屬于政府負(fù)債的有(。B.政府舉借的外國政府貸款

05:54

05:54政府預(yù)算會計要素有哪些?:政府預(yù)算會計要素包括預(yù)算收入、預(yù)算支出與預(yù)算結(jié)余。1、預(yù)算收入是指政府會計主體在預(yù)算年度內(nèi)依法取得的并納入預(yù)算管理的現(xiàn)金流入。2、預(yù)算支出是指政府會計主體在預(yù)算年度內(nèi)依法發(fā)生并納入專預(yù)算管理的現(xiàn)金流出。3、預(yù)算結(jié)余是指政府會計主體預(yù)算年度內(nèi)預(yù)算收入扣除預(yù)算支出后的資金余額,預(yù)算結(jié)余包括結(jié)余資金和結(jié)轉(zhuǎn)資金。(1)結(jié)余資金是指年度預(yù)算執(zhí)行終了,預(yù)算收入實際完成數(shù)扣除預(yù)算支出屬和結(jié)轉(zhuǎn)資金后剩余的資金。

03:01

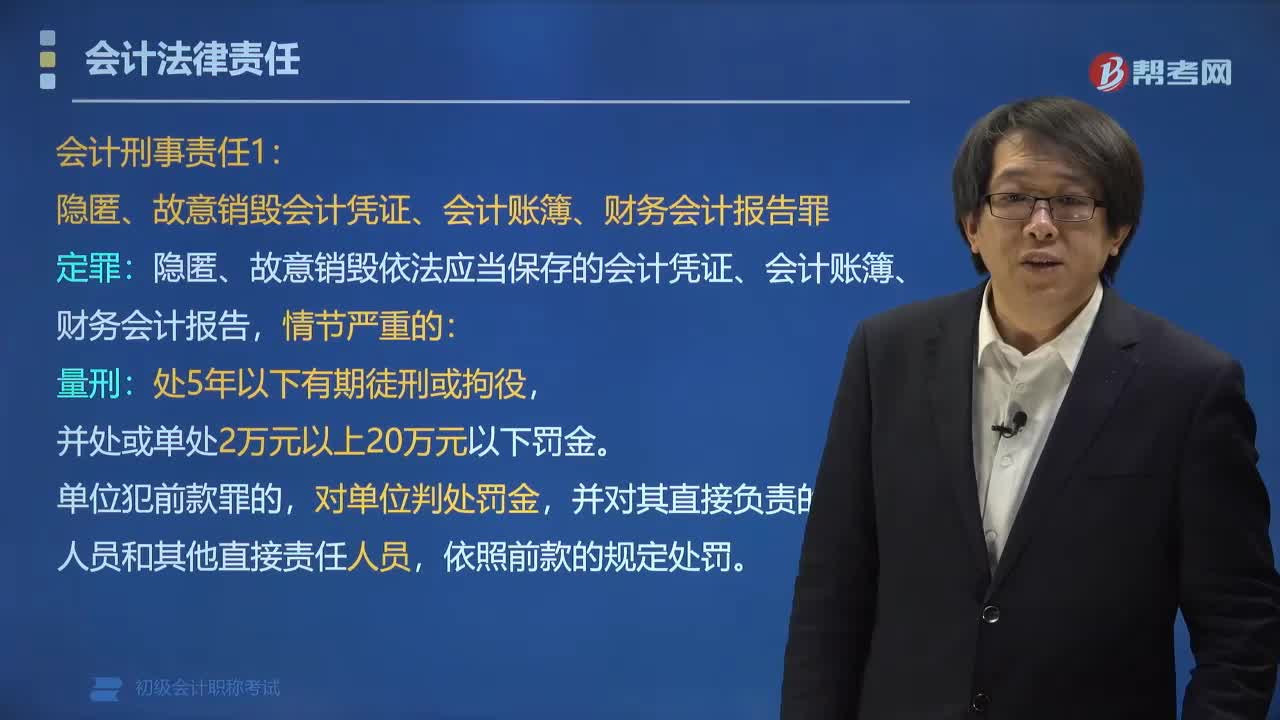

03:01單位負(fù)責(zé)人違反會計法律制度需要負(fù)什么責(zé)任?:單位負(fù)責(zé)人違反會計法律制度需要負(fù)什么責(zé)任?單位負(fù)責(zé)人授意、指使、強(qiáng)令會計機(jī)構(gòu)、會計人員及其他人員偽造、變造會計憑證、會計賬簿,編制虛假財務(wù)會計報告或者隱匿、故意銷毀依法應(yīng)當(dāng)保存的會計憑證、會計賬簿、財務(wù)會計報告的:單位負(fù)責(zé)人授意、指使、強(qiáng)令會計機(jī)構(gòu)、會計人員及其他人員從事上述三種會計舞弊行為的;

06:22

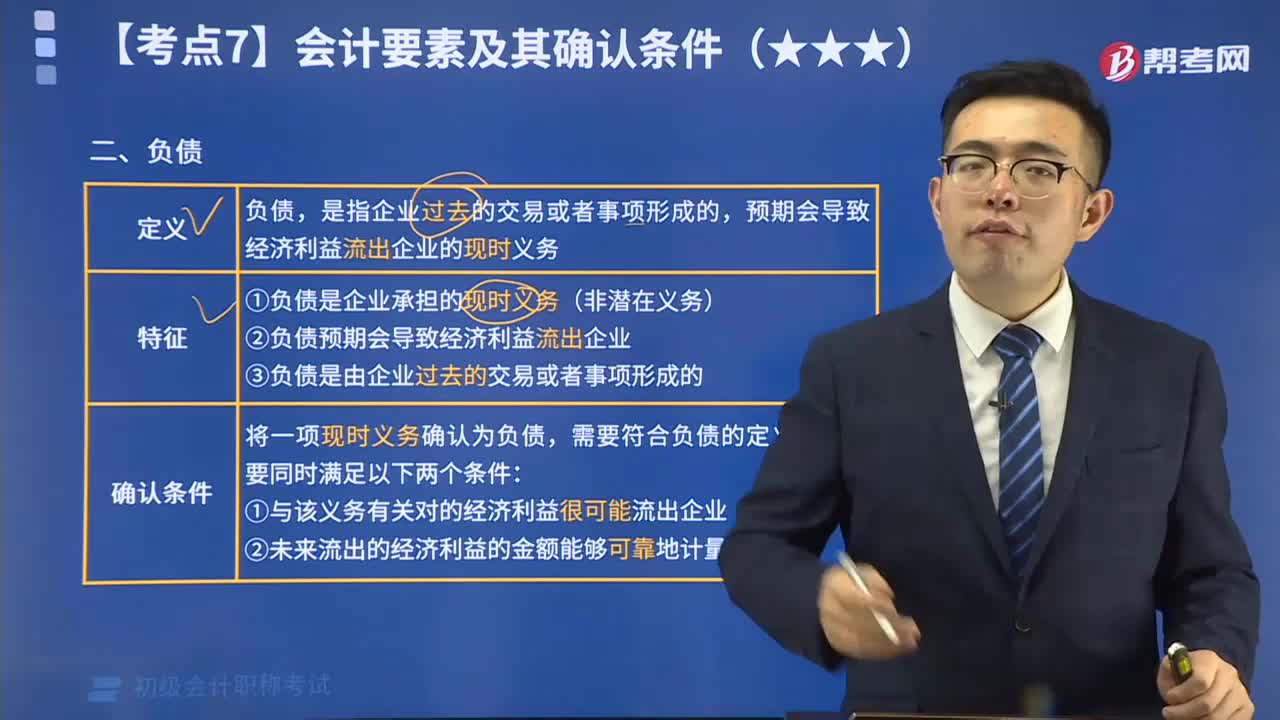

06:22什么是會計負(fù)債要素?:負(fù)債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時義務(wù)。將一項現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日