下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:09

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應納稅額的計算:①一般情形應納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準稅額②購置的新車船應納稅額=年基準稅額÷12×應納稅月份數(shù)

07:30

07:30帶你學習復利終值應如何計算?:帶你學習復利終值應如何計算?貨幣的時間價值,是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。貨幣的時間價值不產(chǎn)生于生產(chǎn)與制造領域,終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復利計息,既對本金計算利息。

00:27

00:27注會如何計算機考試?:注會如何計算機考試?注冊會計師考試采用的是閉卷、計算機化的考試方式。參加注冊會計師考試的考生需要前往指定考場,在考場的計算機終端獲取考試試題、回答問題、提交答案并且上交試卷,注會考試成績將在考試后2個月左右發(fā)布。

13:47

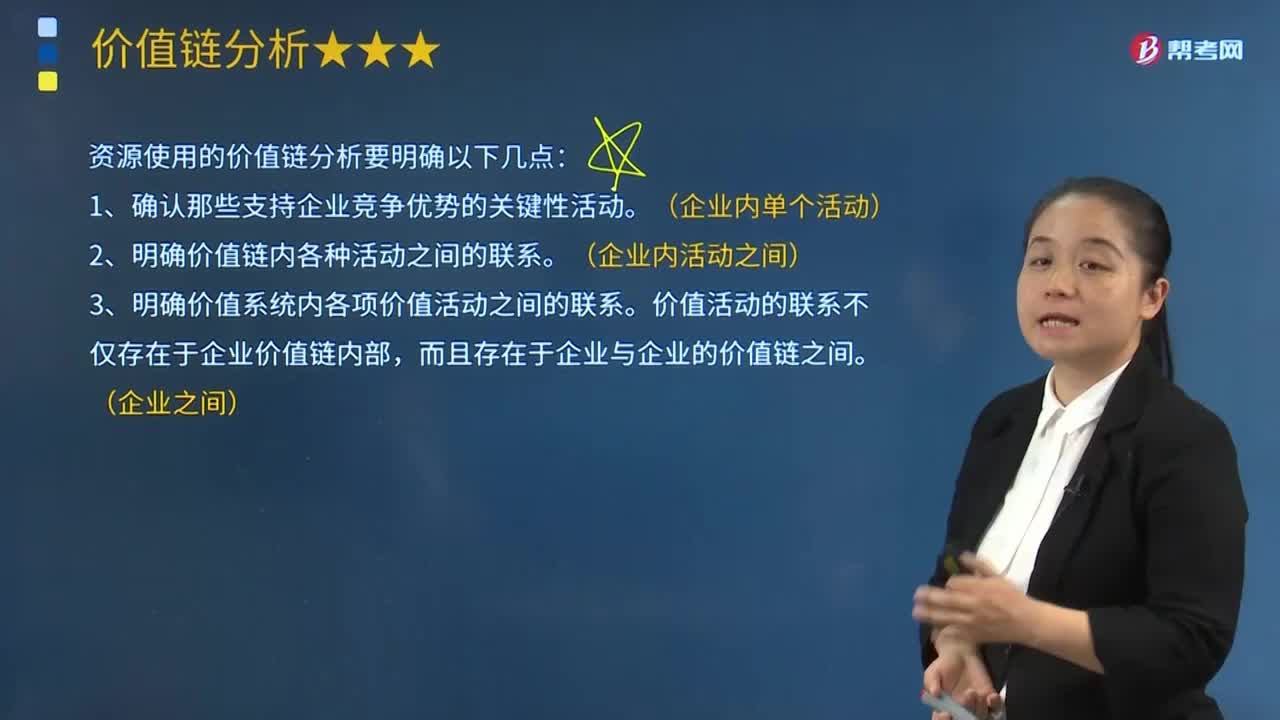

13:47企業(yè)資源能力的價值鏈是如何分析的?:企業(yè)資源能力的價值鏈是如何分析的?1、確認那些支持企業(yè)競爭優(yōu)勢的關鍵性活動。價值活動的聯(lián)系不僅存在于企業(yè)價值鏈內(nèi)部,企業(yè)支持活動中的基礎設施包括( )。D.企業(yè)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動。基礎設施是指企業(yè)組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動,企業(yè)的基礎設施一般是用來支撐整個價值鏈的運行。企業(yè)的基礎設施包括企業(yè)的總體管理、計劃、財務、法律支援、質(zhì)量管理等。

11:42

11:42如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資。債務現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

11:01

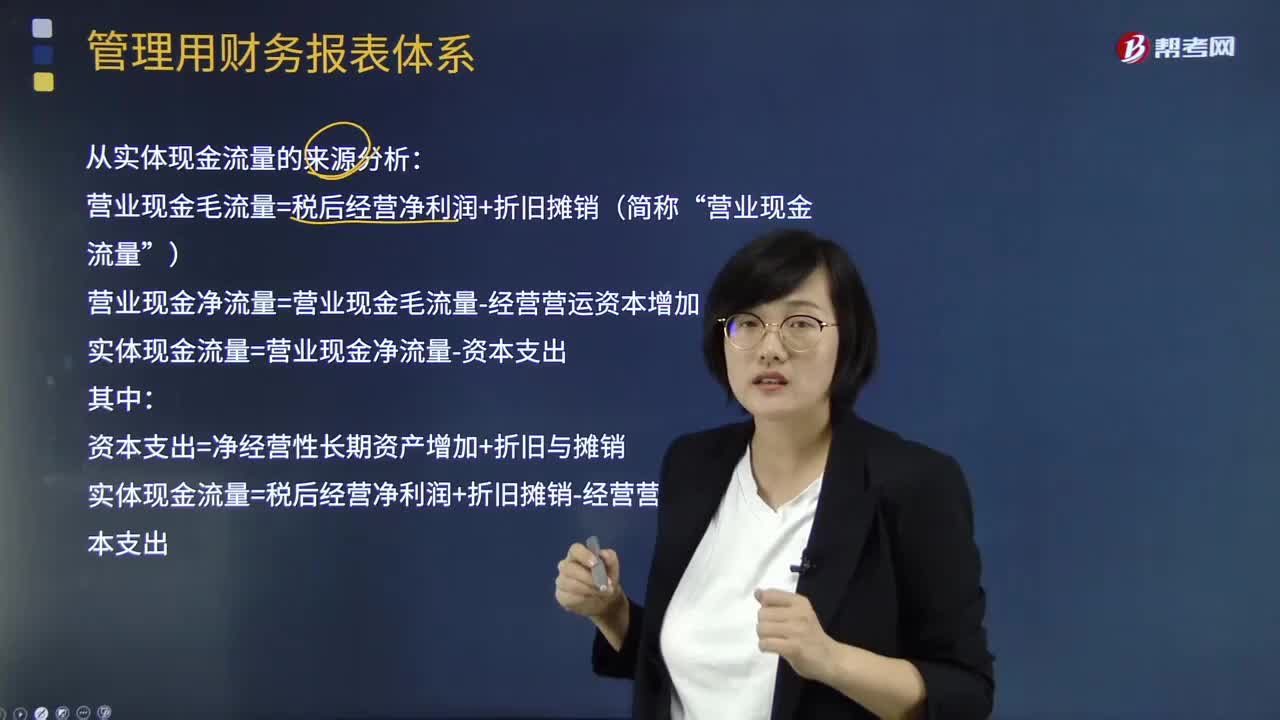

11:01如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?:如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,它是企業(yè)一定期間實際提供給所有投資人包括股權(quán)投資人人和債權(quán)投資人的稅后現(xiàn)金流量。營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加:實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

06:01

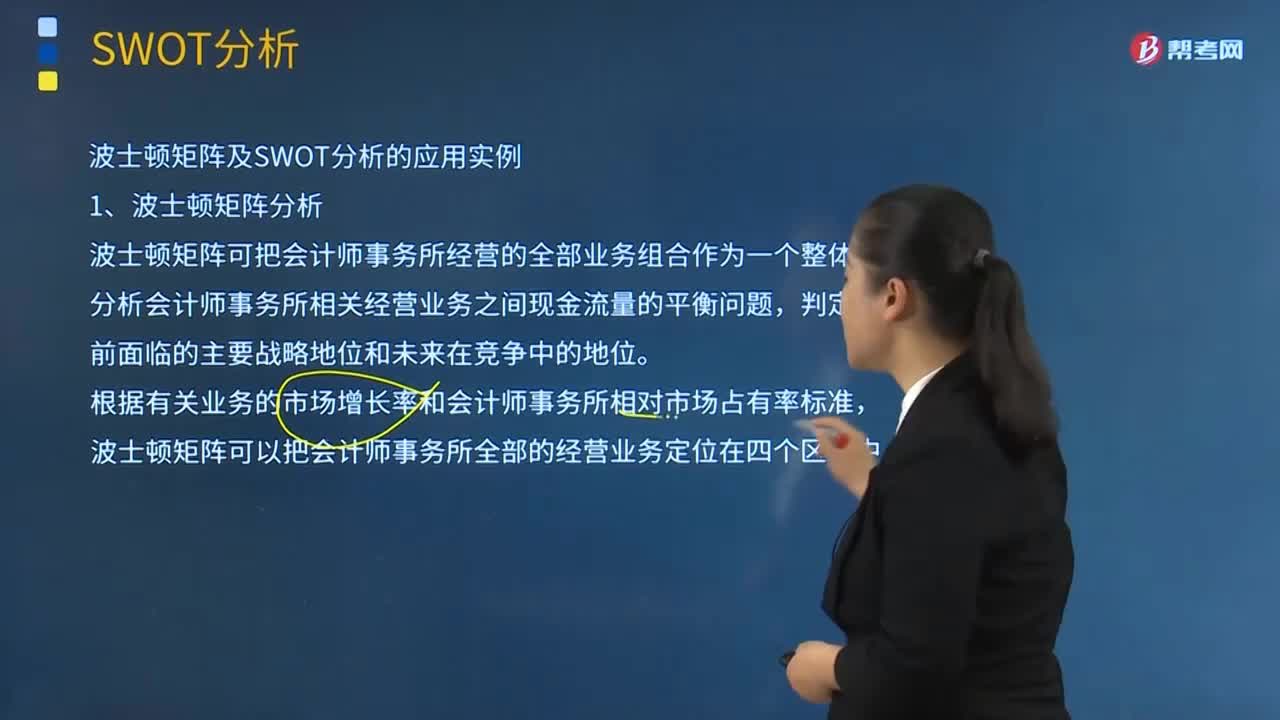

06:01帶你快速掌握如何分析波士頓矩陣及SWOT分析的應用實例?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。波士頓矩陣可把會計師事務所經(jīng)營的全部業(yè)務組合作為一個整體,分析會計師事務所相關經(jīng)營業(yè)務之間現(xiàn)金流量的平衡問題。根據(jù)有關業(yè)務的市場增長率和會計師事務所相對市場占有率標準。波士頓矩陣可以把會計師事務所全部的經(jīng)營業(yè)務定位在四個區(qū)域中“會計師事務所需要大量的投資支持其經(jīng)營活動,業(yè)務的進一步投資上需要進行分析”

09:32

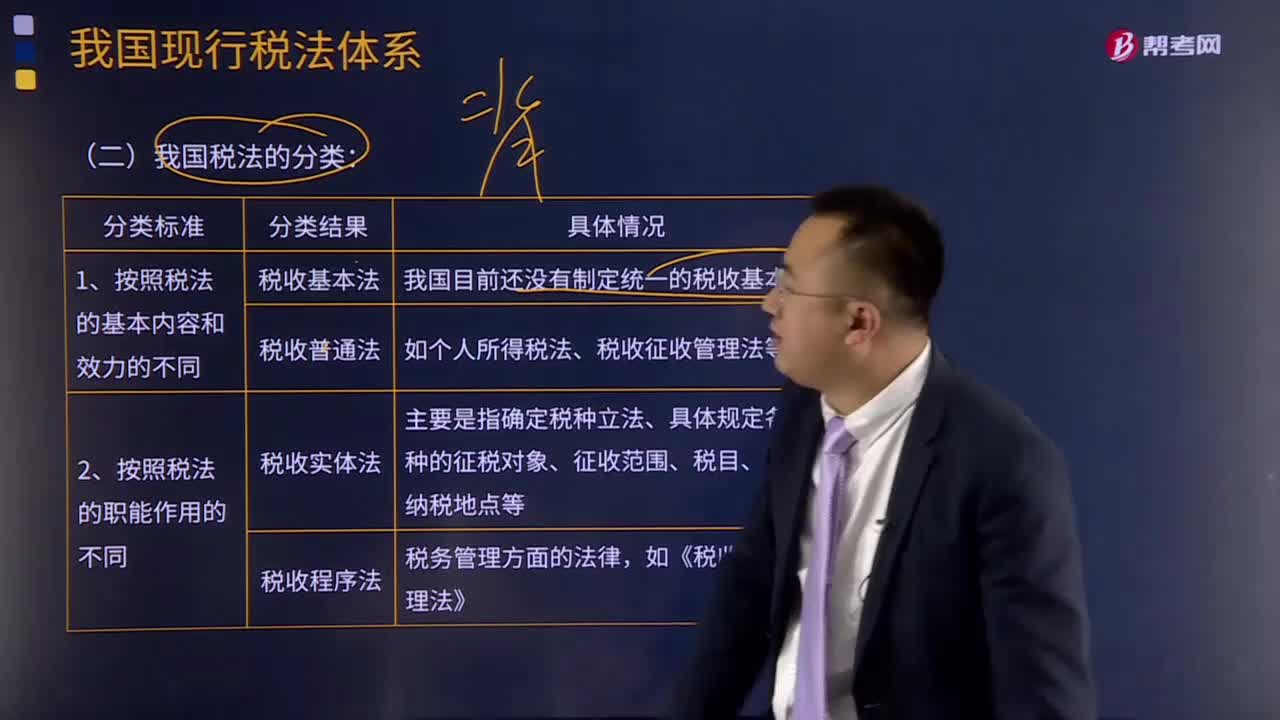

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權(quán)限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質(zhì)、稅務管理機構(gòu)、稅收立法與管理權(quán)限、納稅人的基本權(quán)利與義務、征稅機關的權(quán)利和義務、稅種設置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)似髽I(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

00:30

00:30進行財務報表分析的目的是什么?有幾個維度?:進行財務報表分析的目的是什么?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。財務報表分析則厲于解釋和評價功能。判斷企業(yè)的財務狀況和診察企業(yè)經(jīng)營管理的得失。財務報表分析的方法,財務報表分析的目的:現(xiàn)代財務報表分析一般包括戰(zhàn)略分析、會計分析、財務分析和前景分析等四個維度:確定主要的利潤動因及經(jīng)營風險并定性評估公司盈利能力,包括宏觀分析、行業(yè)分析和公司競爭策略分析等。

04:44

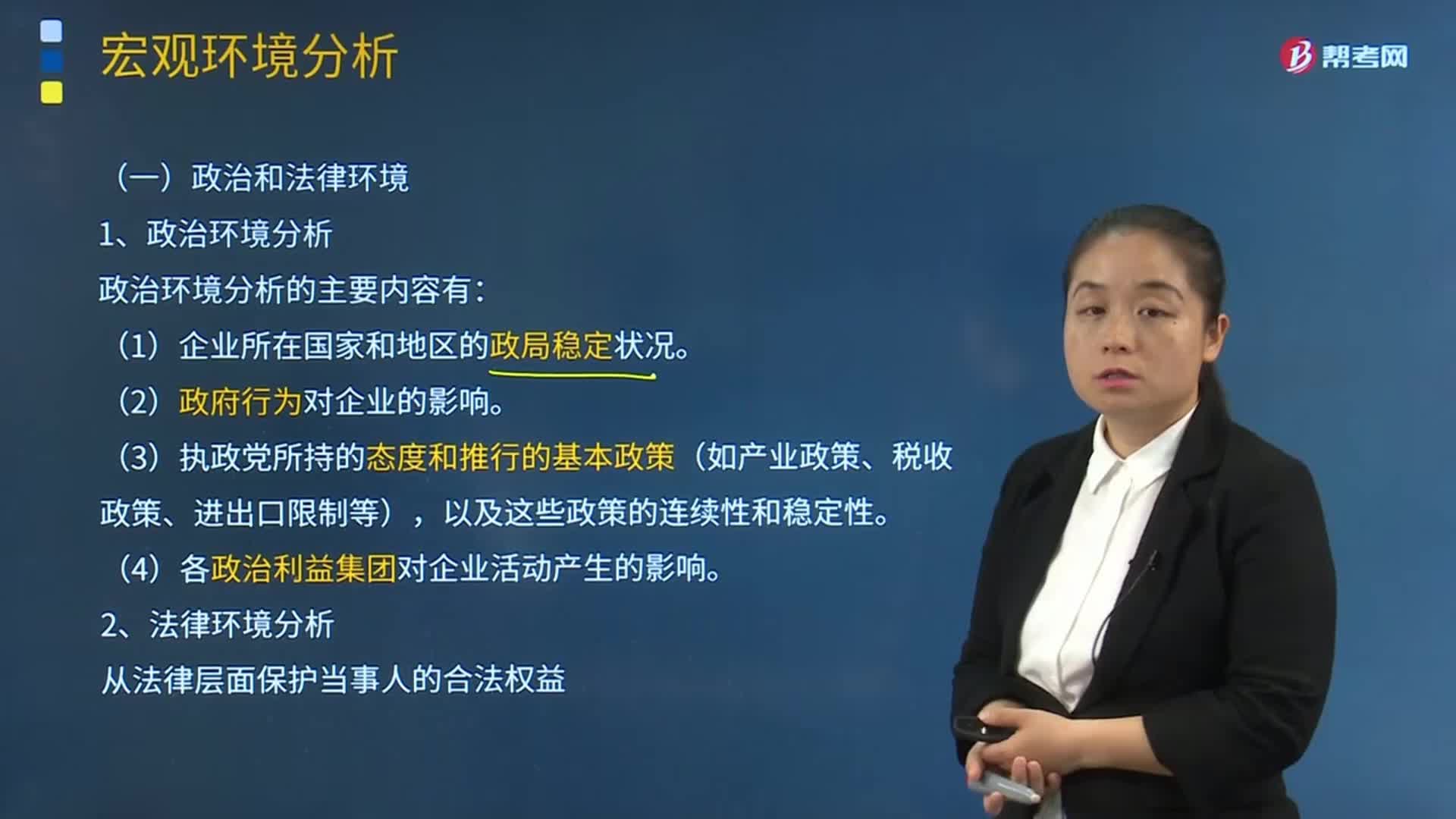

04:44什么是政治和法律環(huán)境分析?:1、政治環(huán)境分析:政治環(huán)境分析的主要內(nèi)容有。(1)企業(yè)所在國家和地區(qū)的政局穩(wěn)定狀況。(2)政府行為對企業(yè)的影響,(3)執(zhí)政黨所持的態(tài)度和推行的基本政策(如產(chǎn)業(yè)政策、稅收政策、進出口限制等)。以及這些政策的連續(xù)性和穩(wěn)定性。(4)各政治利益集團對企業(yè)活動產(chǎn)生的影響2、法律環(huán)境分析從法律層面保護當事人的合法權(quán)益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日