下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:39

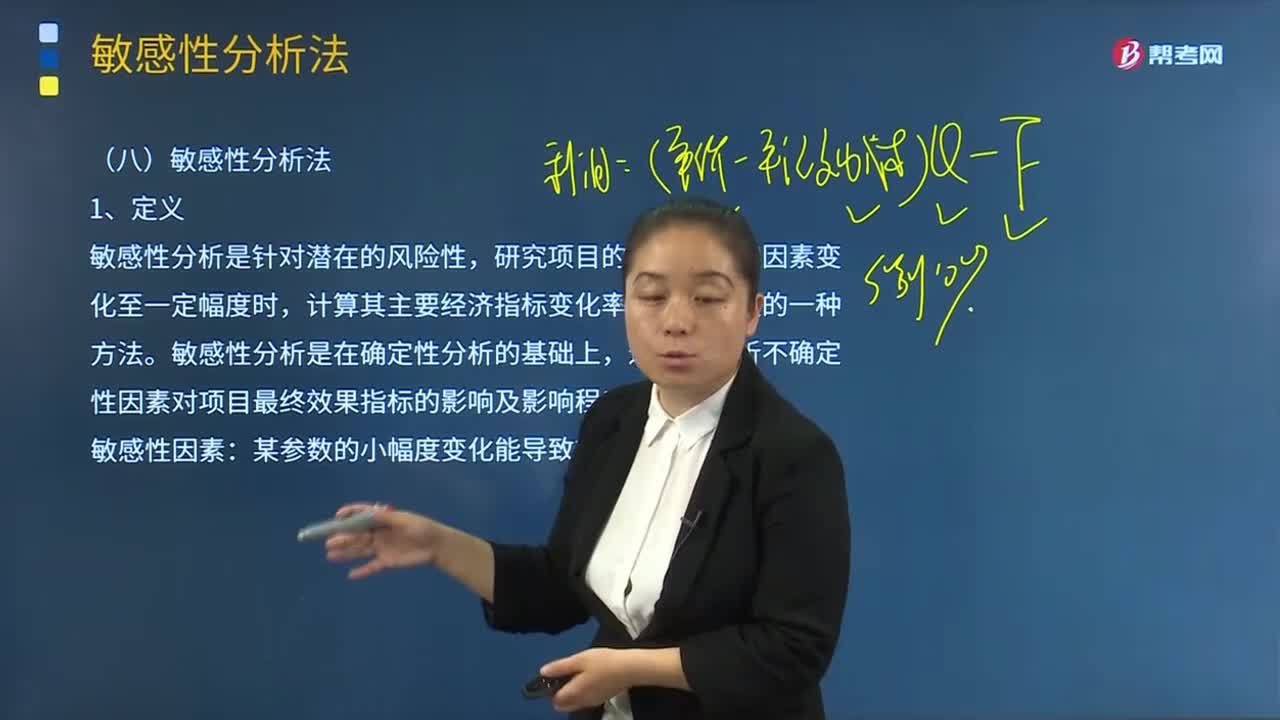

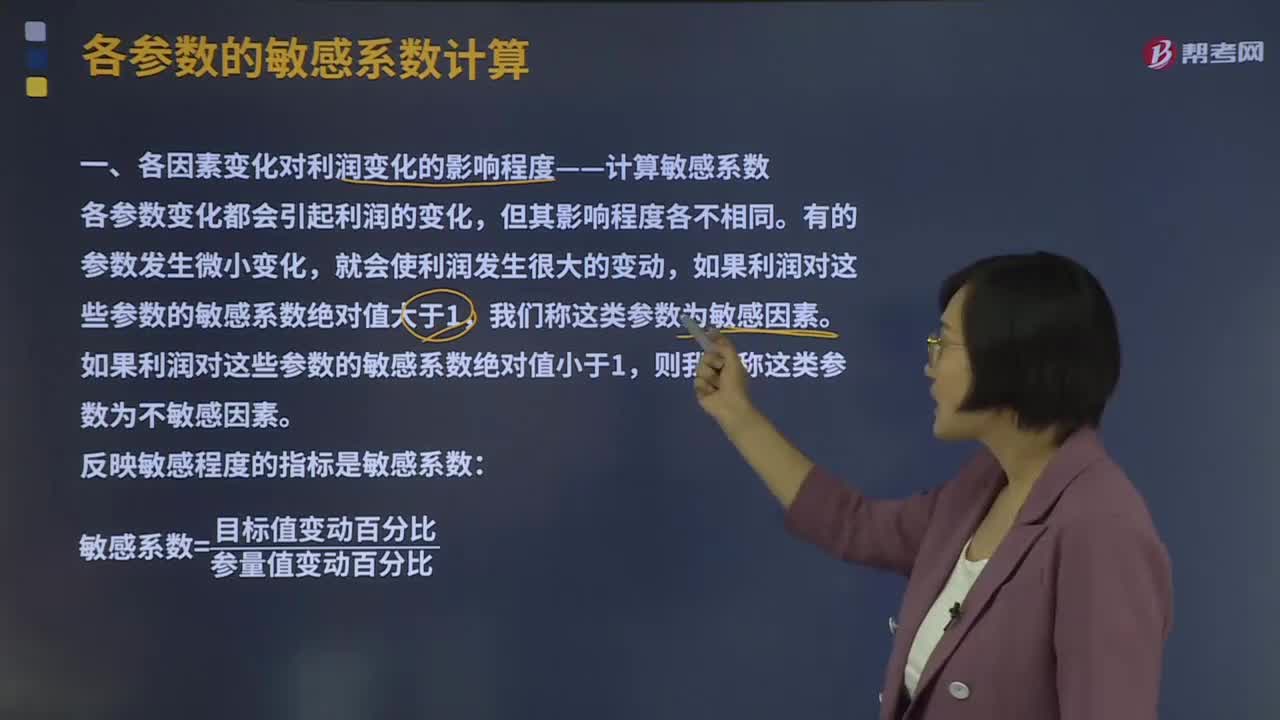

06:39什么是利潤敏感分析的敏感程度法?:如果利潤對這些參數(shù)的敏感系數(shù)絕對值大于1,如果利潤對這些參數(shù)的敏感系數(shù)絕對值小于1,(2)研究不確定性因素變動如引起項目經(jīng)濟效益值變動的范圍或極限值,敏感系數(shù)=目標值變動百分比參量值變動百分比,目標值變動百分比=(80 000-40 000)40 000=100%,單價的敏感系數(shù)=100%20%=5:(2)單位變動成本的敏感程度(單位變動成本最大值)。

05:51

05:51利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?所謂利潤敏感性分析法是研究和制約利潤的有關(guān)因素發(fā)生某種變化時,利潤變化程度的一種分析方法。而另一些因素降低才會使利潤增長(如單位變動成本);主要研究分析有關(guān)參數(shù)發(fā)生多大變化會使盈利轉(zhuǎn)為虧損,各參數(shù)變化對利潤變化的影響程度,(1)找出影響項目經(jīng)濟效益變動的敏感性因素,分析敏感性因素變動的原因,(2)研究不確定性因素變動如引起項目經(jīng)濟效益值變動的范圍或極限值。

10:54

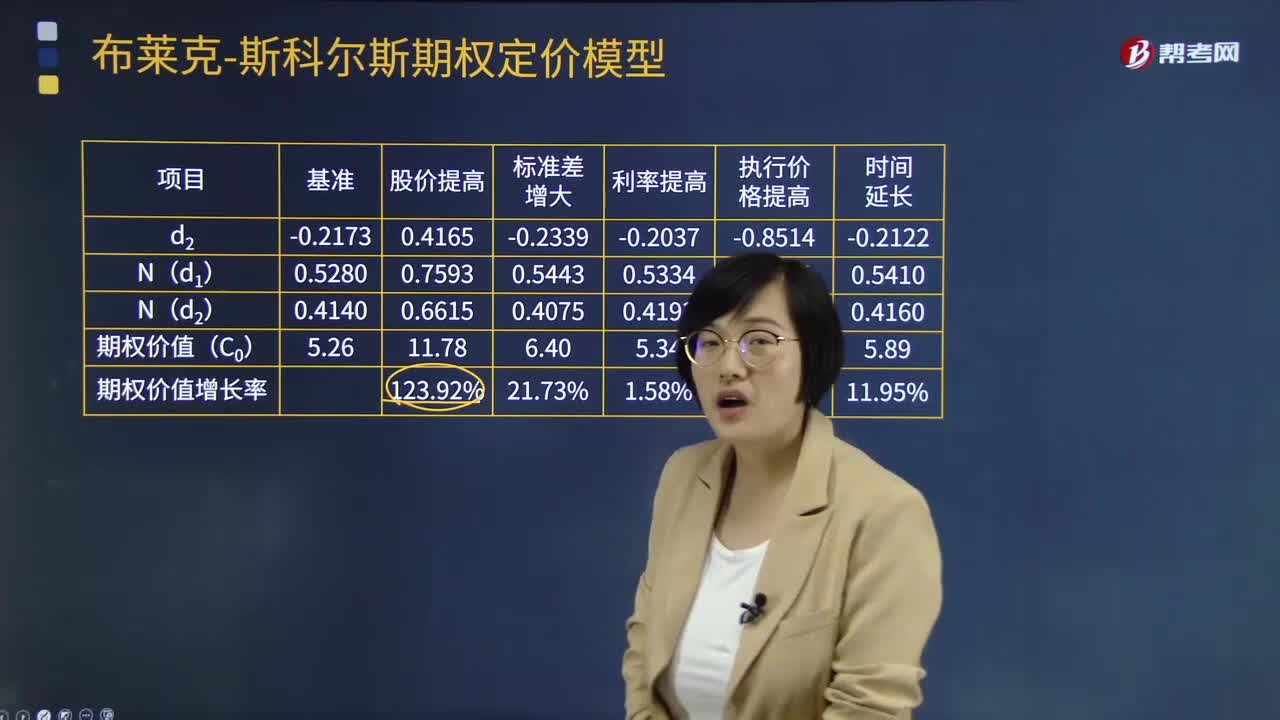

10:54期權(quán)價值的敏感分析是怎樣的?:投資者可建立期權(quán)與其標的股票的組合來保證確定報酬。此確定報酬必須得到無風險利率。期權(quán)價值的增長率大于股價增長率。雖然利率的提高有助于期權(quán)價值的提高,但是期權(quán)價值對于無風險利率的變動并不敏感。期權(quán)價值的變化率大于執(zhí)行價格的變化率。此時期權(quán)價值的下降額(5.26-2.23=3.03)小于執(zhí)行價格的上升額(62.50-52.08=10.42)。期權(quán)期限的延長增加了股票價格上漲的機會。

06:56

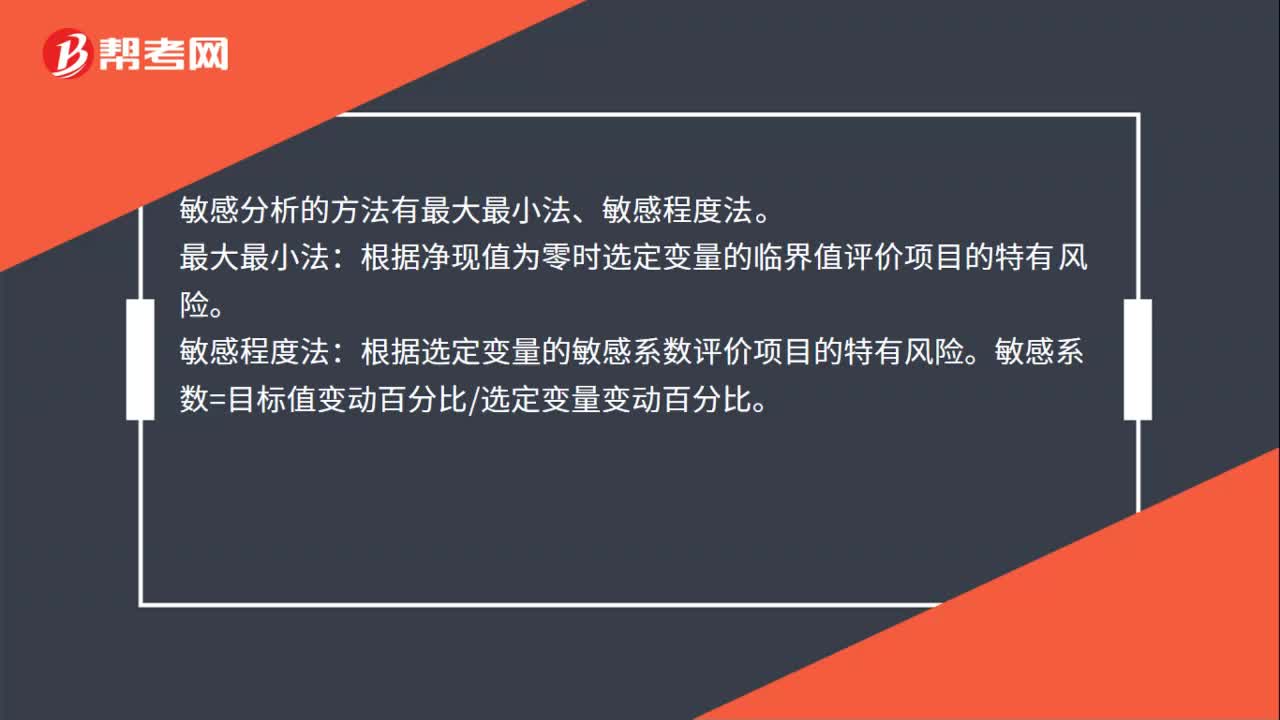

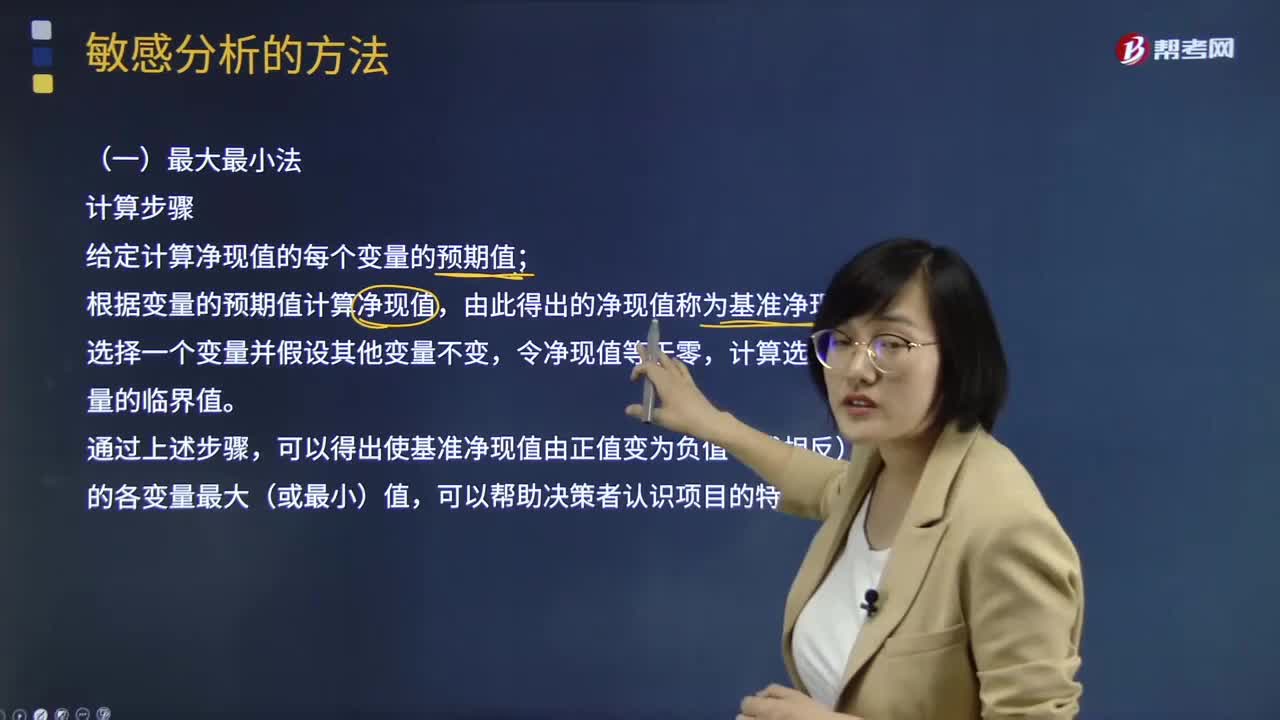

06:56敏感分析的最大最小法如何計算?:敏感分析的最大最小法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計算凈現(xiàn)值的每個變量的預期值;根據(jù)變量的預期值計算凈現(xiàn)值,計算選定變量的臨界值。

00:52

00:52敏感分析法的特點是什么?:敏感分析法的特點是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

07:46

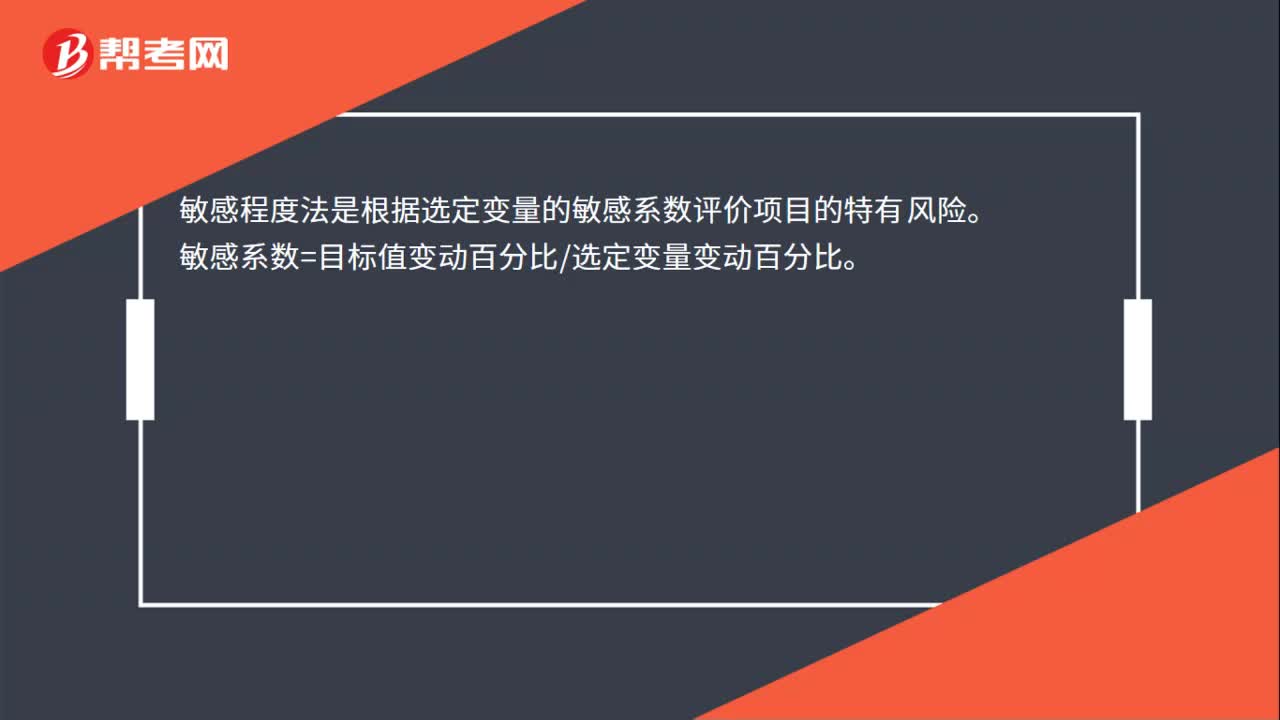

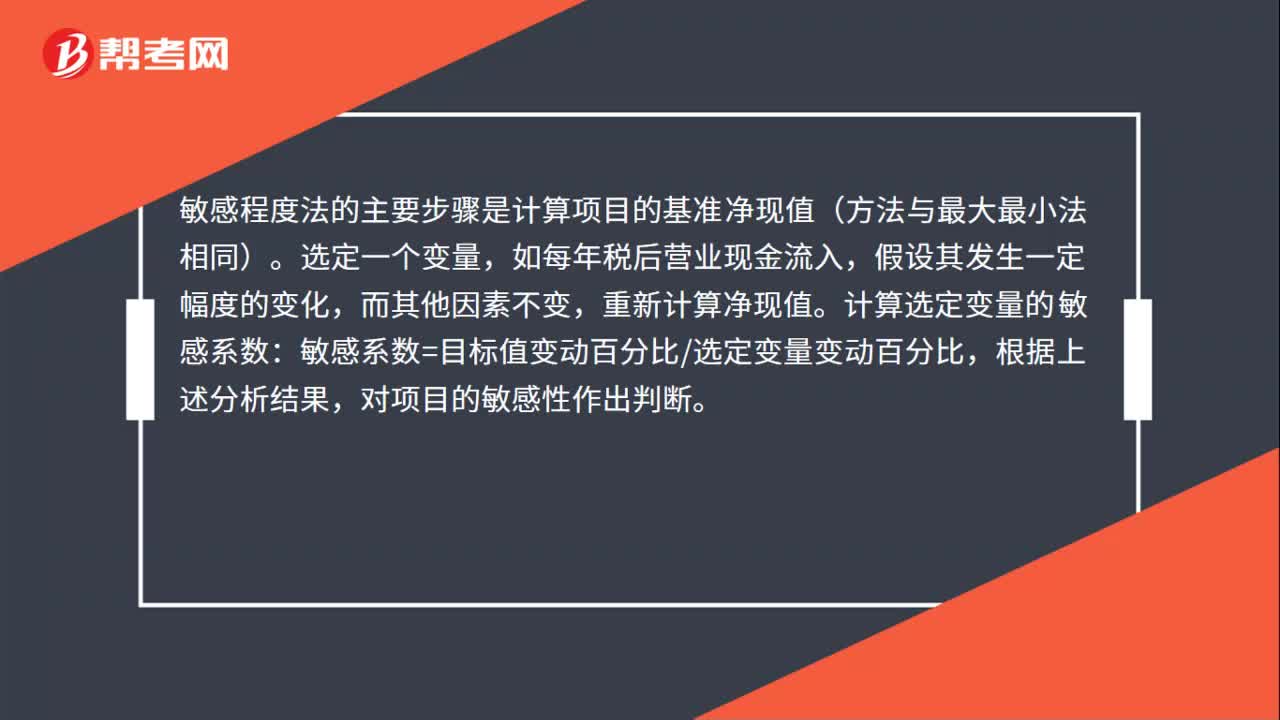

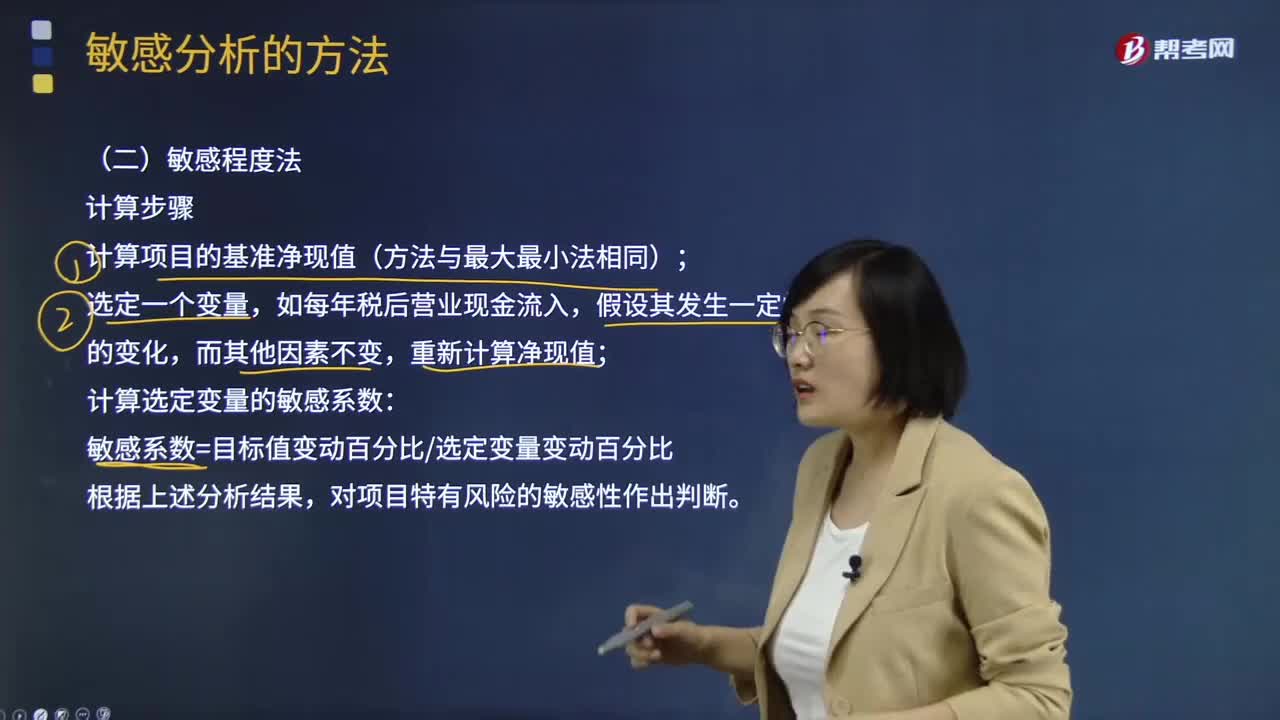

07:46敏感分析的敏感程度法如何計算?:敏感分析的敏感程度法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計算步驟:計算項目的基準凈現(xiàn)值(方法與最大最小法相同);計算選定變量的敏感系數(shù):

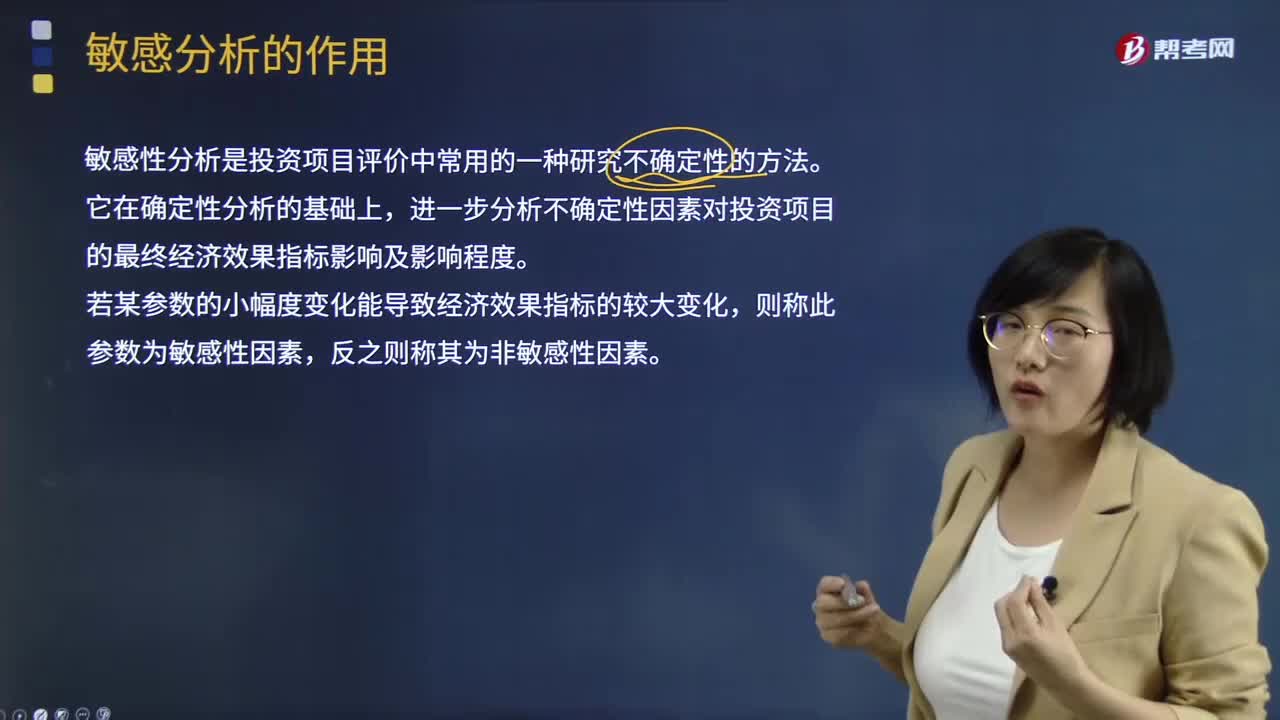

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。

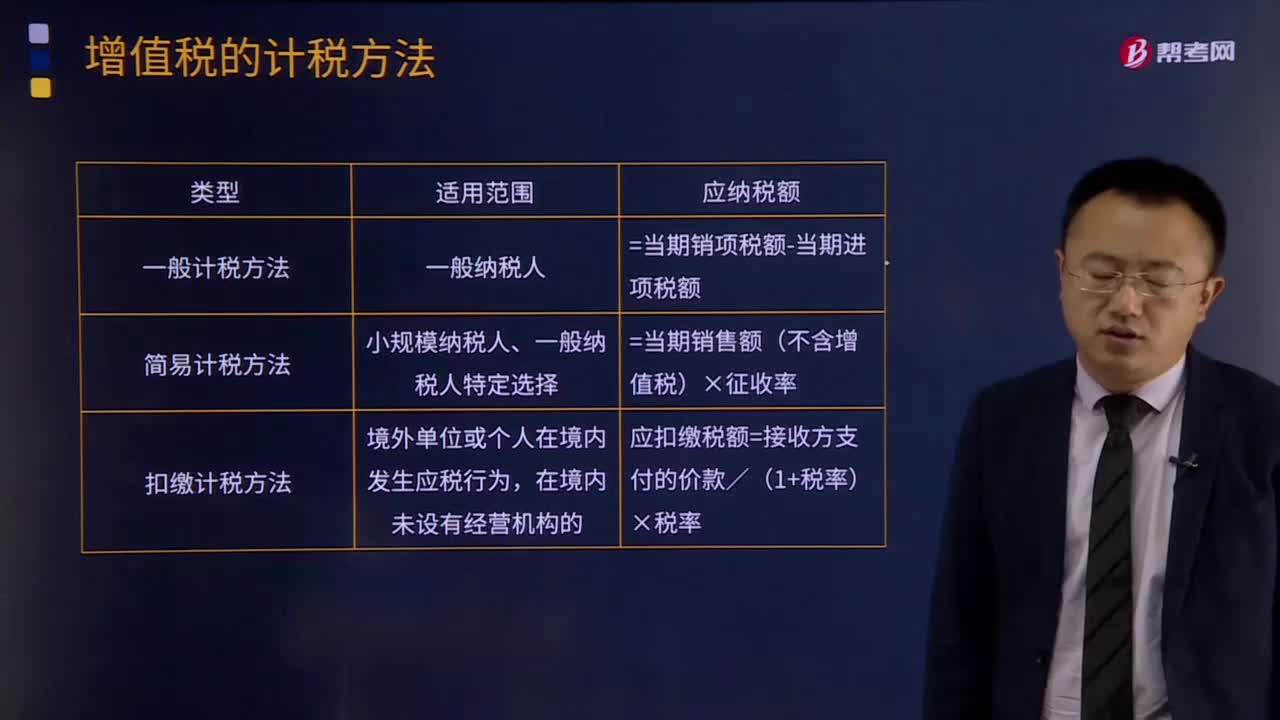

04:52

04:52增值稅有哪些計稅方法?:增值稅有哪些計稅方法?所謂增值稅計稅方法是指首先計算出應稅貨物或勞務的增值額,然后用增值額乘以適用稅率求出應納稅額。直接計算法按計算增值額的不同,1.一般計稅方法:增值稅一般計稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應納稅額=當期銷售額(不含增值稅)×征收率,應扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

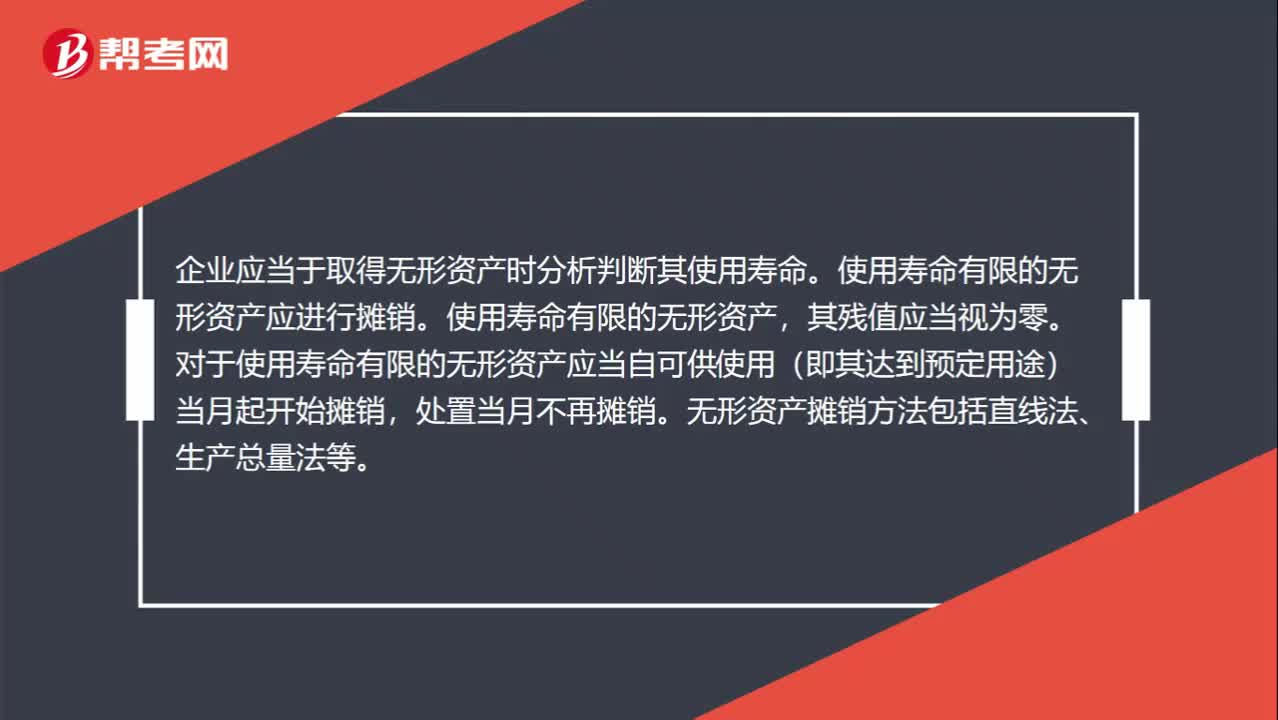

00:39

00:39無形資產(chǎn)攤銷方法有哪些?:無形資產(chǎn)攤銷方法有哪些?企業(yè)應當于取得無形資產(chǎn)時分析判斷其使用壽命。使用壽命有限的無形資產(chǎn)應進行攤銷,其殘值應當視為零。對于使用壽命有限的無形資產(chǎn)應當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。

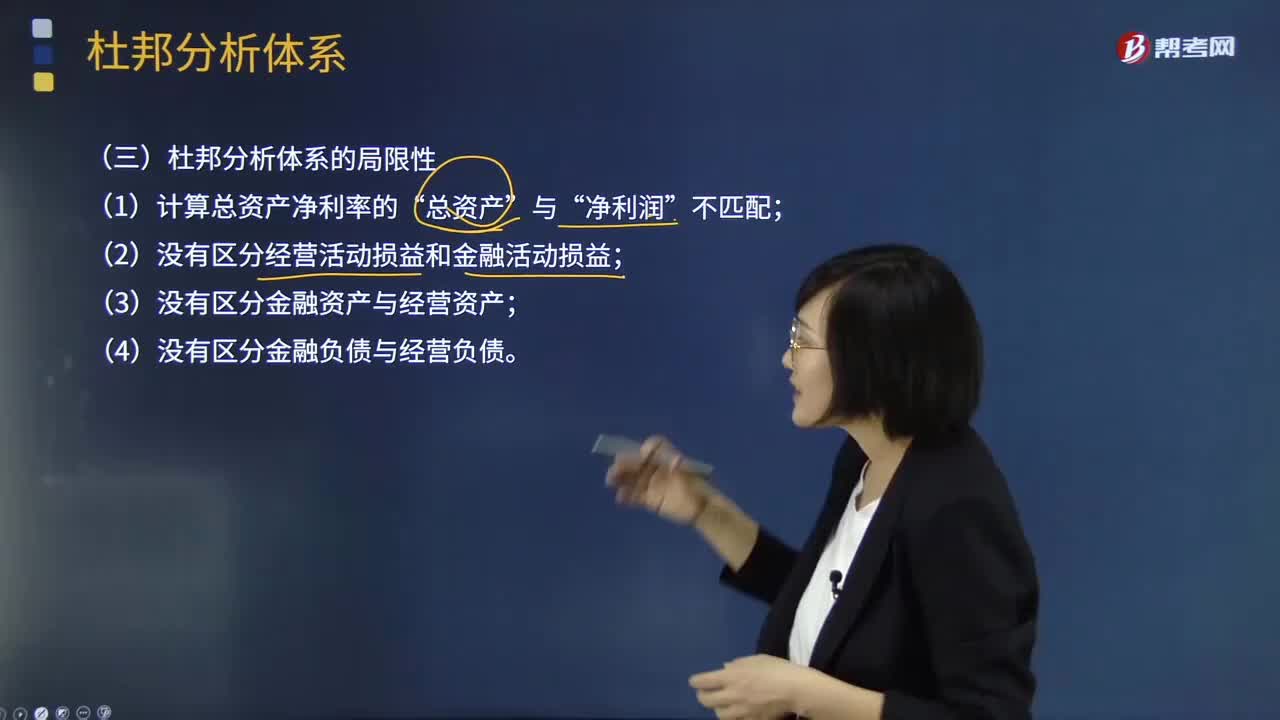

02:06

02:06杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動的剩余,金融費用也應從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費用,(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負債與經(jīng)營負債。

01:29

01:29財務報表分析的局限性表現(xiàn)在哪些方面?:財務報表分析的局限性表現(xiàn)在哪些方面?財務報表分析對于了解企業(yè)的財務狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結(jié)構(gòu)、公司治理結(jié)構(gòu)等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

09:18

09:18社會和文化環(huán)境分析包括哪些方面?:社會和文化環(huán)境分析包括以下方面:1、人口因素:企業(yè)所在地居民的地理分布及密度、年齡、教育水平、國籍等。2、社會流動性:社會的分層情況、各階層之間的差異以及人們是否可在各階層之間轉(zhuǎn)換、人口內(nèi)部各群體的規(guī)模、財富及其構(gòu)成的變化以及不同區(qū)域(城市、郊區(qū)及農(nóng)村地區(qū))的人口分布等。3、消費心理。消費心理對企業(yè)戰(zhàn)略也會產(chǎn)生影響:4、生活方式變化。一個國家或地區(qū)在較長歷史時期內(nèi)形成的一種社會習慣。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日