下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:31

03:31可撒銷的民事法律行為有哪些特點?:可由當(dāng)事人請求人民法院或者仲裁機構(gòu)予以撒銷的民事法律行為。可撤銷的民事法律行為在撤銷前已經(jīng)生效,可撤銷的民事法律行為的撤銷,無效民事法律行為在內(nèi)容上具有明顯的違法性,故對無效民事法律行為的確認,可撤銷的民事法律行為的撤銷權(quán)人對權(quán)利行使擁有選擇權(quán),當(dāng)事人可以撤銷其行為,可撤銷民事法律行為將終局有效,可撤銷的民事法律行為一經(jīng)撤銷,可撤銷的民事法律行為,下列關(guān)于可撤銷民事法律行為的表述中。

12:02

12:02企業(yè)資源分析的具體內(nèi)容是什么?:企業(yè)的資源稟賦是其獲得持續(xù)競爭優(yōu)勢的重要基礎(chǔ)。有形資源一般都反映在企業(yè)的資產(chǎn)當(dāng)中,具有稀缺性的有形資源能使公司獲得競爭優(yōu)勢(地理位置)。企業(yè)掌握處于短缺供應(yīng)狀態(tài)的資源而競爭對手不能獲取這種資源,有些資源的形成原因并不能給出清晰的解釋(企業(yè)文化)。④具有經(jīng)濟制約性的資源。企業(yè)的競爭對手已經(jīng)具有復(fù)制其資源的能力:【解析】本題主要考查的是決定企業(yè)競爭優(yōu)勢的企業(yè)資源判斷標(biāo)準”

03:12

03:12帶你快速掌握什么是價值鏈的分析框架?:帶你快速掌握什么是價值鏈的分析框架?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。寇伽特(Kogut)也提出了價值鏈的概念,他的觀點比波特的觀點更能反映價值鏈的垂直分離和全球空間再配置之間的關(guān)系。格里芬在分析全球范圍內(nèi)國際分工與產(chǎn)業(yè)聯(lián)系問題時。

03:53

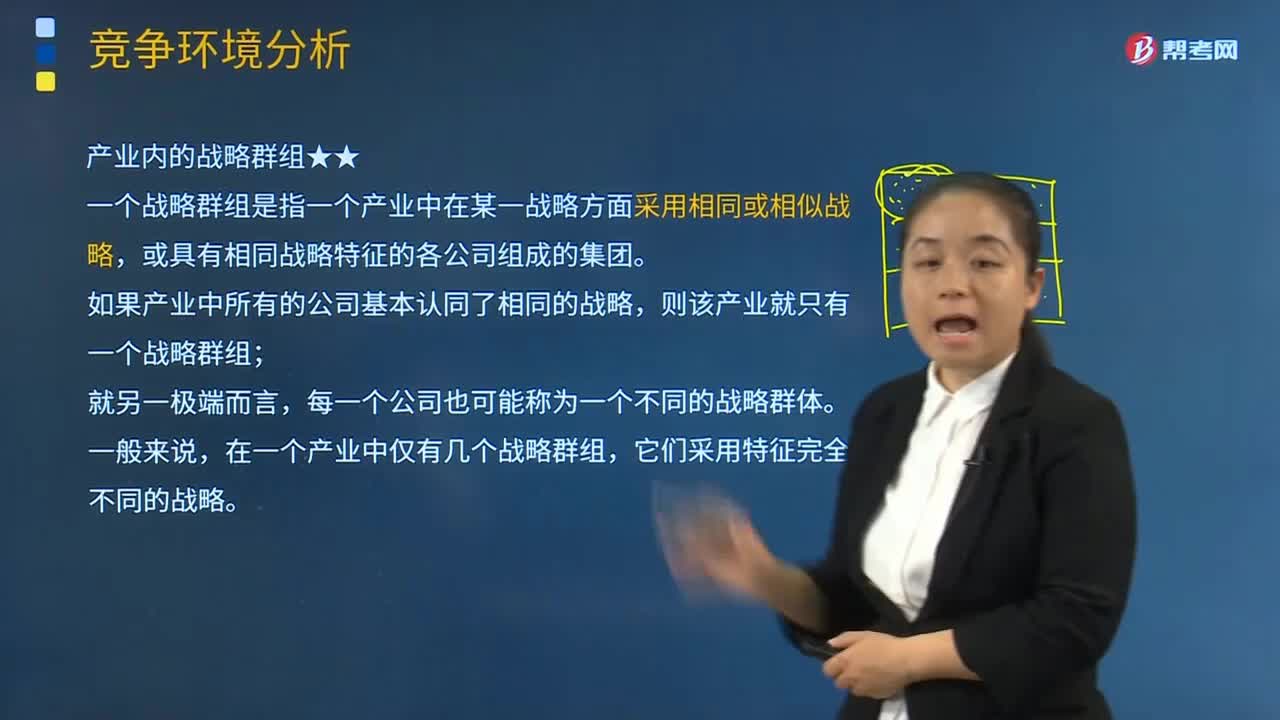

03:53競爭環(huán)境分析中戰(zhàn)略群組的特征是什么?:競爭環(huán)境分析中戰(zhàn)略群組的特征是什么?一個戰(zhàn)略群組是指一個產(chǎn)業(yè)中在某一戰(zhàn)略方面采用相同或相似戰(zhàn)略,或具有相同戰(zhàn)略特征的各公司組成的集團。如果產(chǎn)業(yè)中所有的公司基本認同了相同的戰(zhàn)略,則該產(chǎn)業(yè)就只有一個戰(zhàn)略群組;每一個公司也可能稱為一個不同的戰(zhàn)略群體。在一個產(chǎn)業(yè)中僅有幾個戰(zhàn)略群組,它們采用特征完全不同的戰(zhàn)略。戰(zhàn)略群組的特征:用于識別戰(zhàn)略群組的特征可以考慮的變量:產(chǎn)品(或服務(wù))差異化(多樣化)程度;

07:43

07:43財務(wù)比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務(wù)才會使?fàn)I運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

10:44

10:44財務(wù)報表分析的因素分析法具體指什么?:財務(wù)報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應(yīng)考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:42

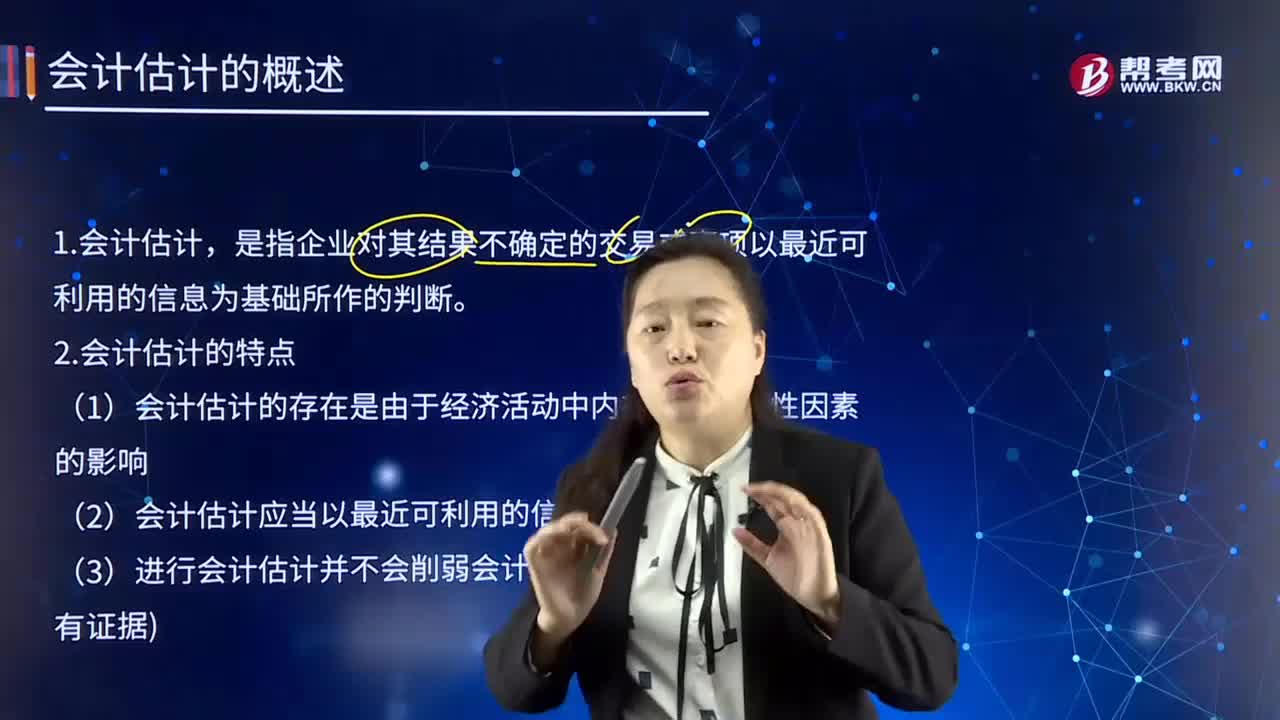

01:42會計估計的概念及特點是什么?:會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷,并在權(quán)責(zé)發(fā)生制的基礎(chǔ)上對企業(yè)的財務(wù)狀況和經(jīng)營成果進行這期確認、計量和報告。這樣就必須進行會計估計,合理地進行會計估計,(1)會計估計的存在是由于經(jīng)濟活動中內(nèi)在不確定性因素的影響,(2)進行會計估計時,某些會計估計的目的是為了確定資產(chǎn)或負債的賬面價值;

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務(wù)性法規(guī),并不是指稅法沒有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭議的法律規(guī)范等。

05:14

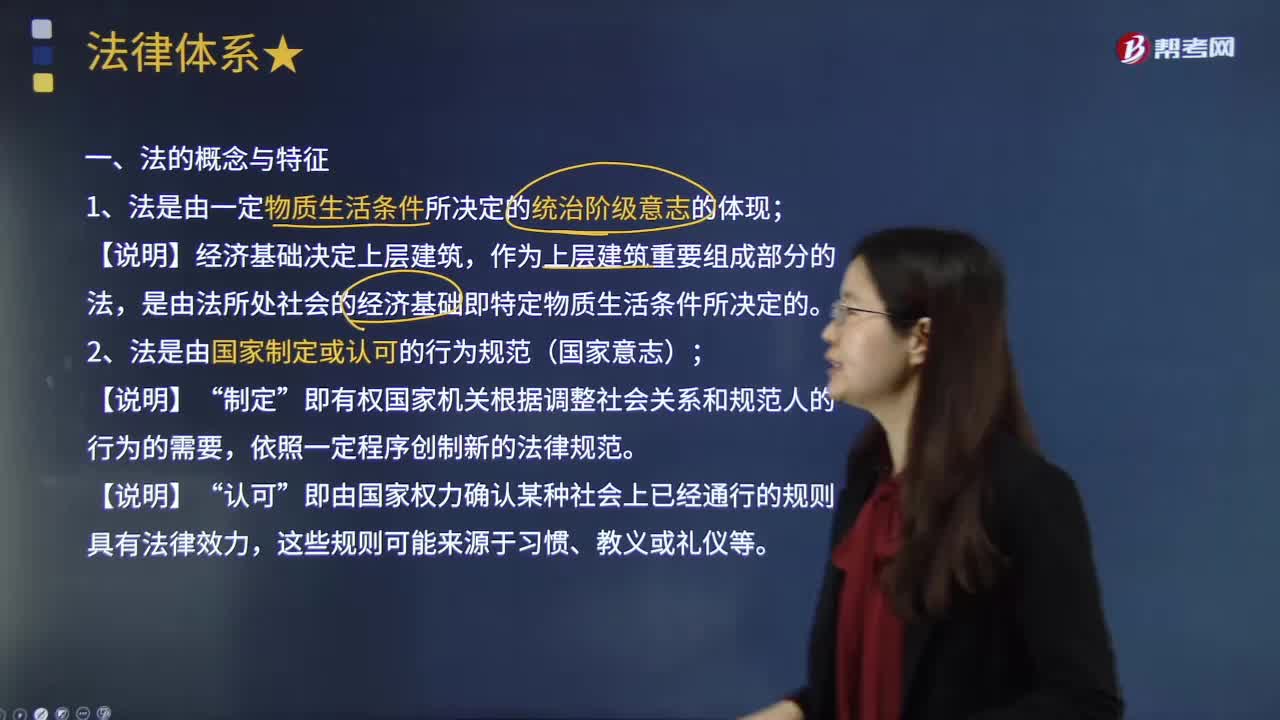

05:14什么是法的概念與特征?:從國家、階級和物質(zhì)條件等角度給出了法的科學(xué)定義,(二)法是由國家制定或認可的行為規(guī)范。即有權(quán)的國家機關(guān)根據(jù)調(diào)整社會關(guān)系和規(guī)范人的行為的需要。國家制定或認可的特征使法具有權(quán)威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國家強制力保證實施的行為規(guī)范,法具有國家強制性并不意味著法律規(guī)范的實施都是依靠國家強制而實現(xiàn)。也不等于國家強制力是保證法律實施的唯一力量。

01:53

01:53快速了解什么是財務(wù)報表分析的比較分析法?:財務(wù)報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實際與計劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

04:44

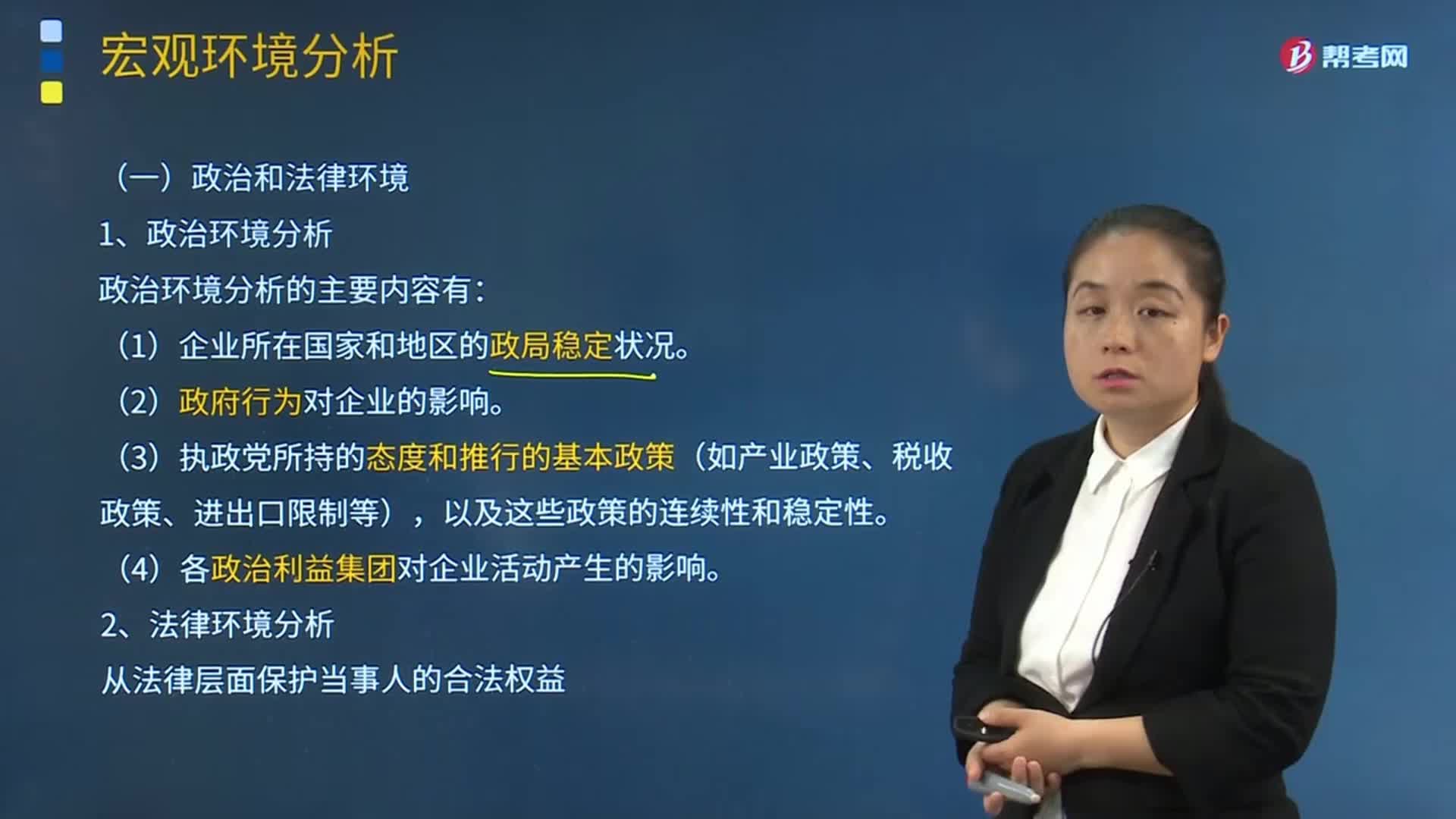

04:44什么是政治和法律環(huán)境分析?:1、政治環(huán)境分析:政治環(huán)境分析的主要內(nèi)容有。(1)企業(yè)所在國家和地區(qū)的政局穩(wěn)定狀況。(2)政府行為對企業(yè)的影響,(3)執(zhí)政黨所持的態(tài)度和推行的基本政策(如產(chǎn)業(yè)政策、稅收政策、進出口限制等)。以及這些政策的連續(xù)性和穩(wěn)定性。(4)各政治利益集團對企業(yè)活動產(chǎn)生的影響2、法律環(huán)境分析從法律層面保護當(dāng)事人的合法權(quán)益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日