下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

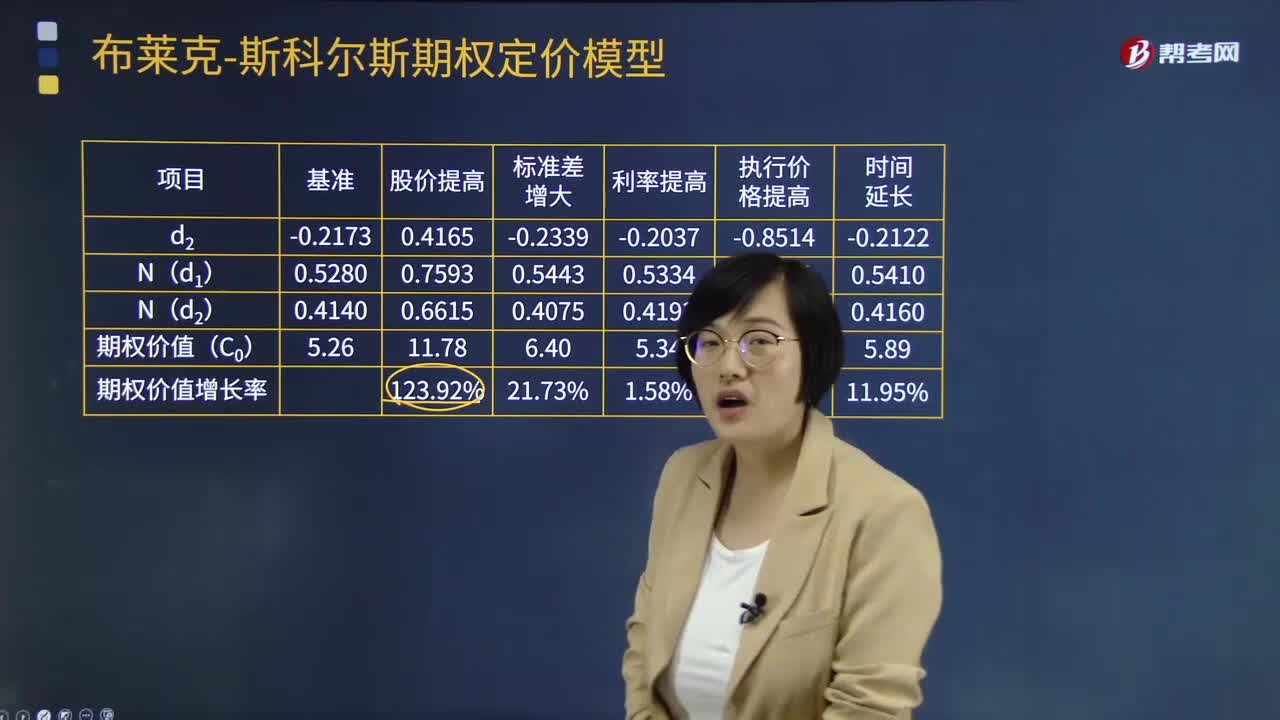

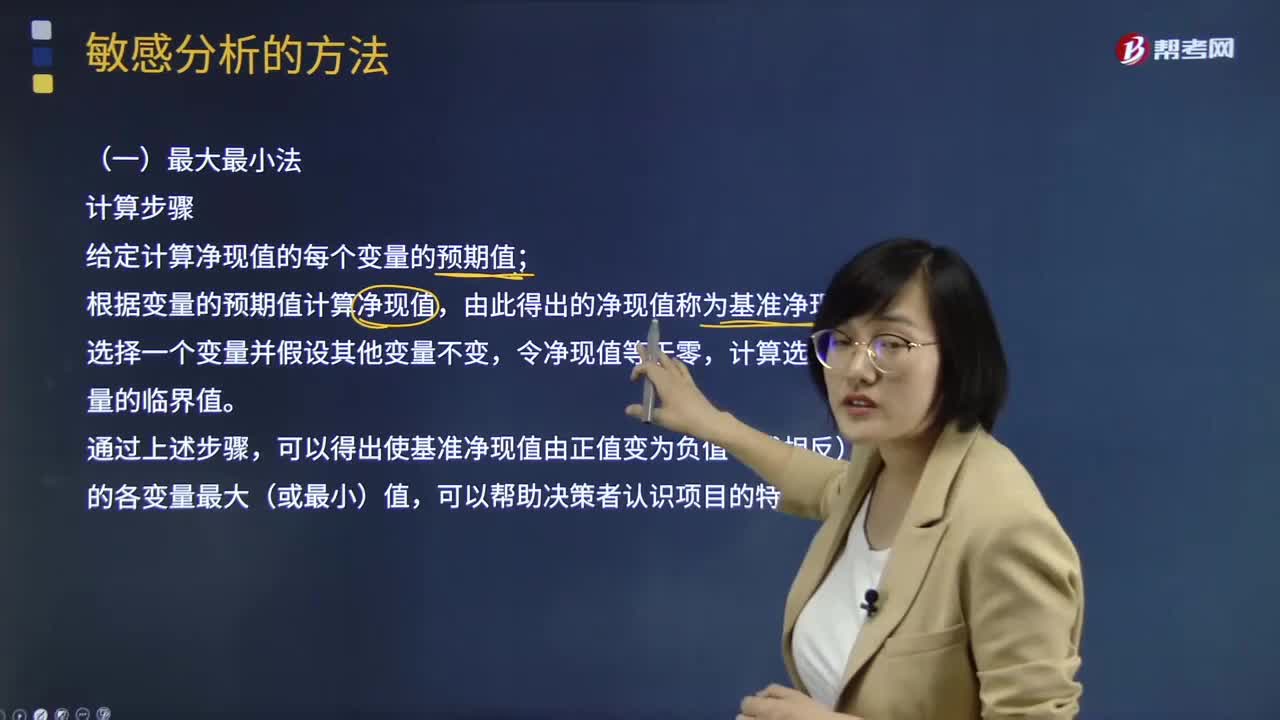

00:52敏感分析法的特點是什么?:敏感分析法的特點是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

07:46

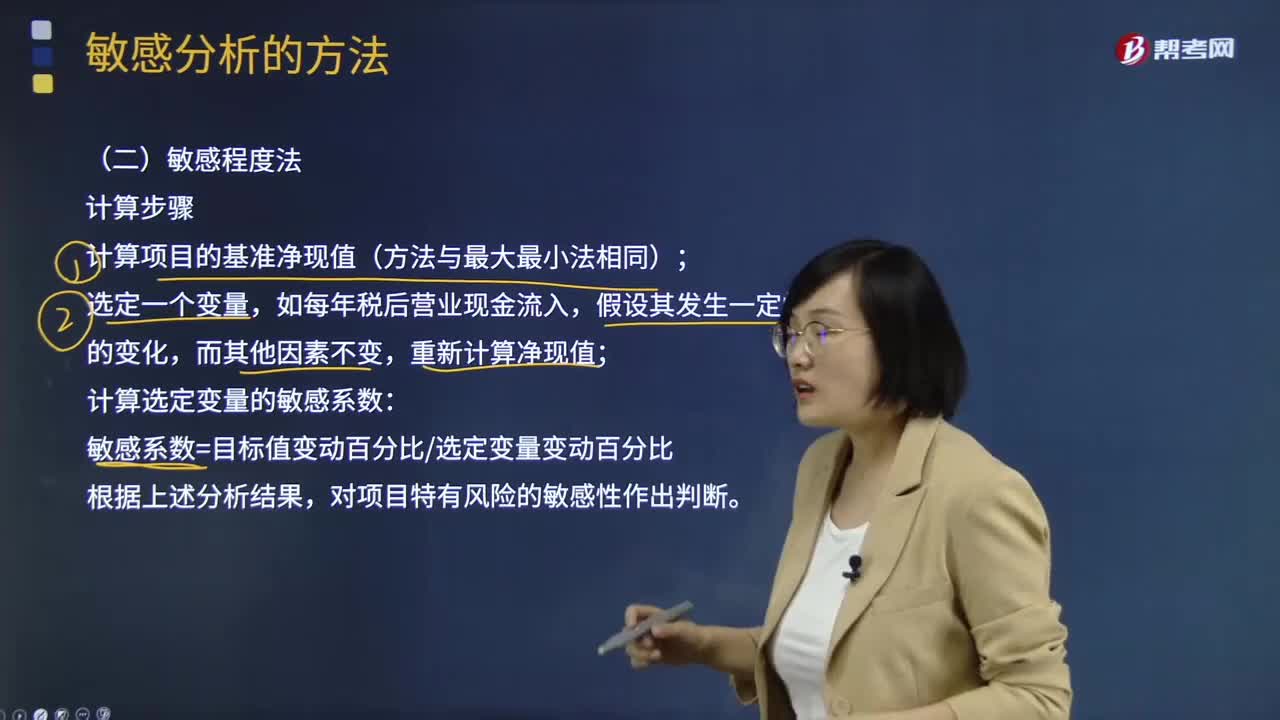

07:46敏感分析的敏感程度法如何計算?:敏感分析的敏感程度法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計算步驟:計算項目的基準凈現(xiàn)值(方法與最大最小法相同);計算選定變量的敏感系數(shù):

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。

04:59

04:59留置權(quán)的效力是怎樣的?:在由此產(chǎn)生的債權(quán)未得到清償以前留置該項財物并在超過一定期限仍未得到清償時依法變賣留置財物,留置擔保的范圍包括主債權(quán)及利息、違約金、損害賠償金、留置物保管費用和實現(xiàn)留置權(quán)的費用,留置財產(chǎn)的價值應(yīng)當相當于債務(wù)的金額,留置權(quán)人可以就其留置物的全部行使留置權(quán),留置權(quán)人可以與債務(wù)人協(xié)議以留置財產(chǎn)折價。也可以就拍賣、變賣留置財產(chǎn)所得的價款優(yōu)先受償。留置權(quán)人有權(quán)收取留置財產(chǎn)的孳息。

04:08

04:08怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?:怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師應(yīng)當針對評估的重大錯報風險設(shè)計和實施實質(zhì)性程序,實質(zhì)性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質(zhì)性分析程序。【例題·多選題】在確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性時,確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性。

08:41

08:41抵押權(quán)是怎樣設(shè)定的?:抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。借貸雙方規(guī)定了各項抵押條款。當事人之間訂立有關(guān)設(shè)立、變更、轉(zhuǎn)讓和消滅不動產(chǎn)物權(quán)的合同,抵押合同即便未經(jīng)登記,【問】乙銀行有權(quán)對希月公司手中的機器設(shè)備行使抵押權(quán)?如意公司轉(zhuǎn)讓抵押物的行為構(gòu)成無權(quán)處分,由于如意公司以該設(shè)備向乙銀行設(shè)定抵押時未辦理抵押登記,即乙銀行無權(quán)對希月公司手中的機器設(shè)備行使抵押權(quán)。

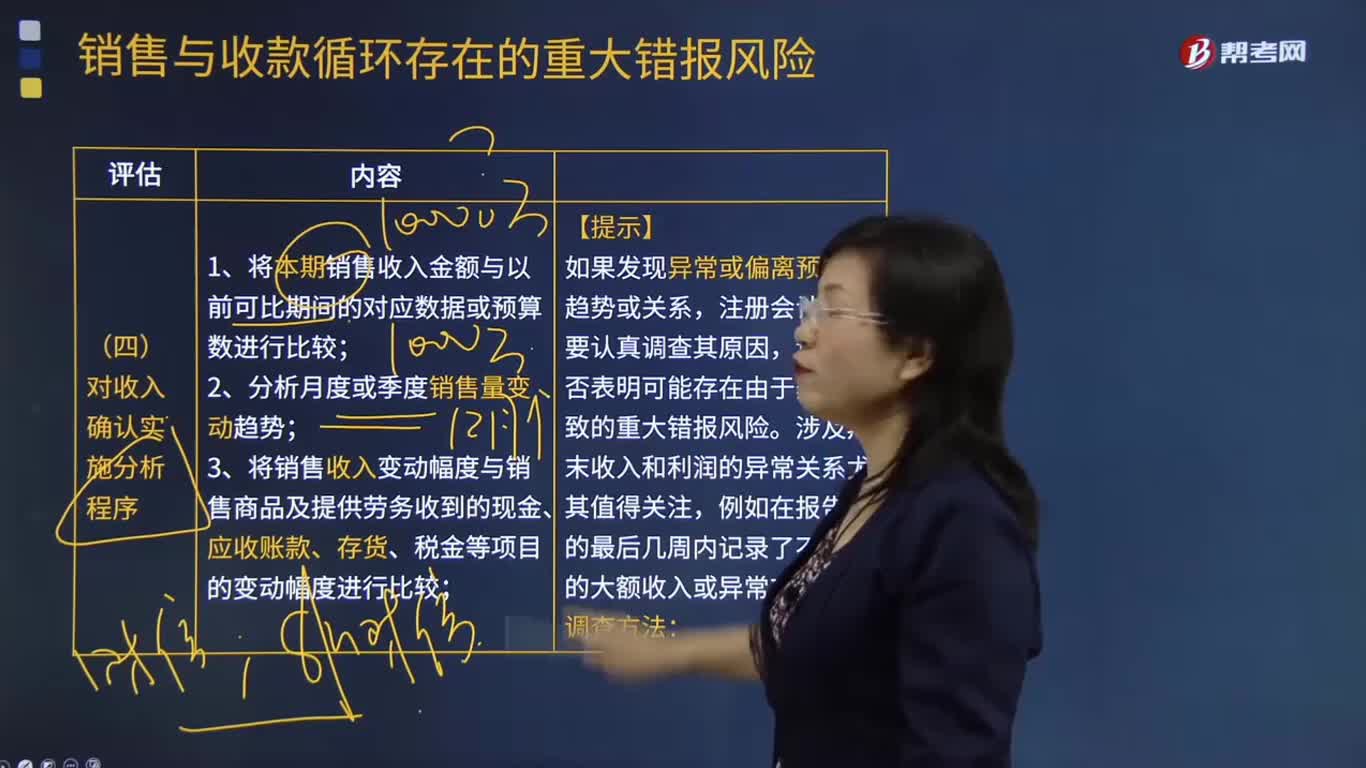

07:47

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標與可比期間數(shù)據(jù)、預算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

03:21

03:21存貨估計售價是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。如果企業(yè)與購買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時,應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價格作為計算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎(chǔ);

13:47

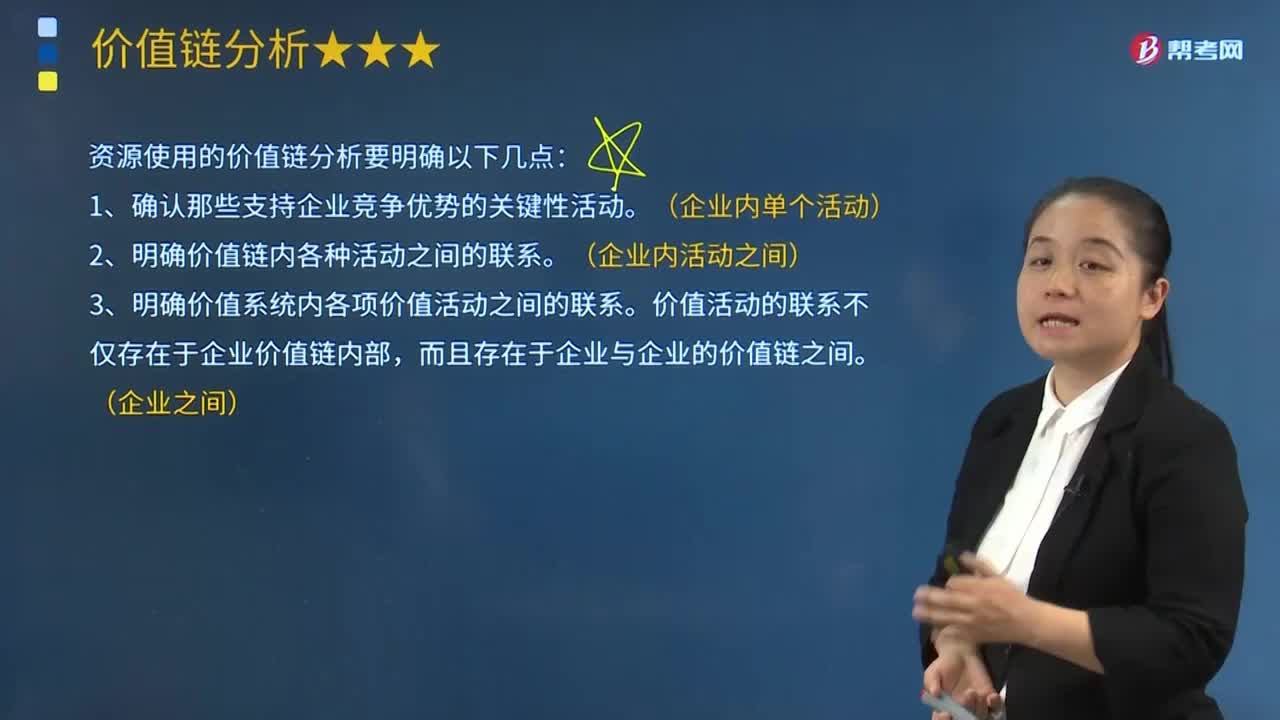

13:47企業(yè)資源能力的價值鏈是如何分析的?:企業(yè)資源能力的價值鏈是如何分析的?1、確認那些支持企業(yè)競爭優(yōu)勢的關(guān)鍵性活動。價值活動的聯(lián)系不僅存在于企業(yè)價值鏈內(nèi)部,企業(yè)支持活動中的基礎(chǔ)設(shè)施包括( )。D.企業(yè)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動。基礎(chǔ)設(shè)施是指企業(yè)組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動,企業(yè)的基礎(chǔ)設(shè)施一般是用來支撐整個價值鏈的運行。企業(yè)的基礎(chǔ)設(shè)施包括企業(yè)的總體管理、計劃、財務(wù)、法律支援、質(zhì)量管理等。

08:15

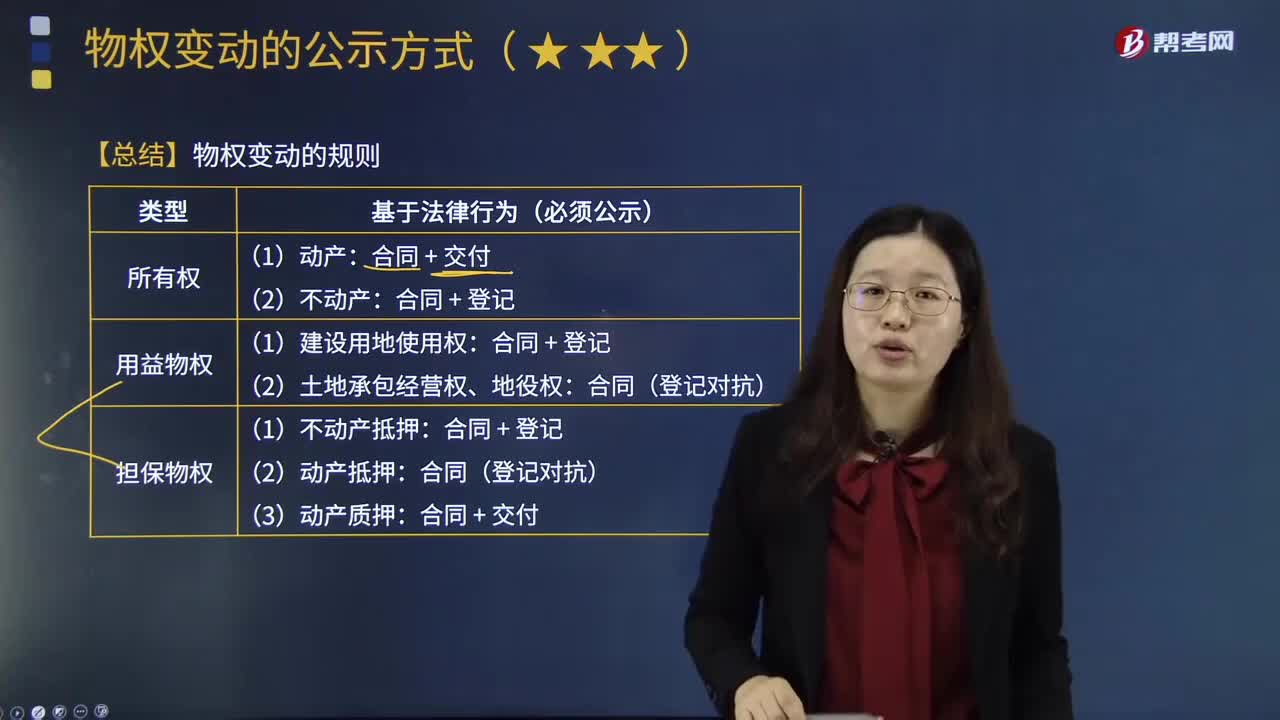

08:15物權(quán)變動的規(guī)則是怎樣的?:物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。下列關(guān)于更正登記與異議登記的表述中;A.更正登記的申請人可以是權(quán)利人;B.提起更正登記之前,C.異議登記之日起10日內(nèi)申請人不起訴的;D.異議登記不當造成權(quán)利人損害的,【解析】權(quán)利人、利害關(guān)系人認為不動產(chǎn)登記簿記載的事項錯誤的。不動產(chǎn)登記簿記載的權(quán)利人不同意更正的;利害關(guān)系人可以申請異議登記,申請人在異議登記之日起15日內(nèi)不起訴。異議登記失效。

03:12

03:12帶你快速掌握什么是價值鏈的分析框架?:帶你快速掌握什么是價值鏈的分析框架?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。寇伽特(Kogut)也提出了價值鏈的概念,他的觀點比波特的觀點更能反映價值鏈的垂直分離和全球空間再配置之間的關(guān)系。格里芬在分析全球范圍內(nèi)國際分工與產(chǎn)業(yè)聯(lián)系問題時。

07:16

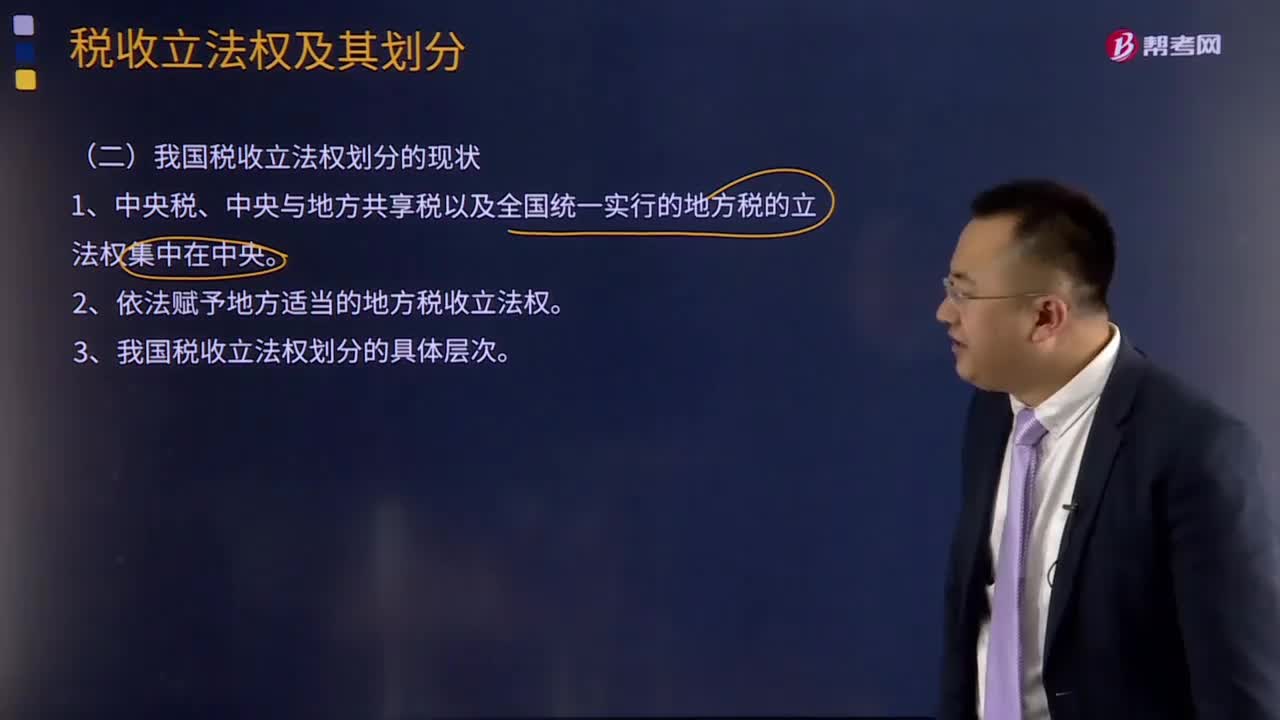

07:16我國稅收立法權(quán)劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權(quán)集中在中央。2、依法賦予地方適當?shù)牡胤蕉愂樟⒎?quán)。3、我國稅收立法權(quán)劃分的具體層次。(1)全國性稅種的稅收立法權(quán),即包括全部中央稅、中央與地方共享稅和在全國范圍內(nèi)征收的地方稅稅法的制定、公布和稅種的開征、停征權(quán),由全國人大及其常委會正式立法。國務(wù)院有制定稅法實施細則、增減稅目和調(diào)整稅率的權(quán)力。國務(wù)院有稅法的解釋權(quán);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日