下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:13

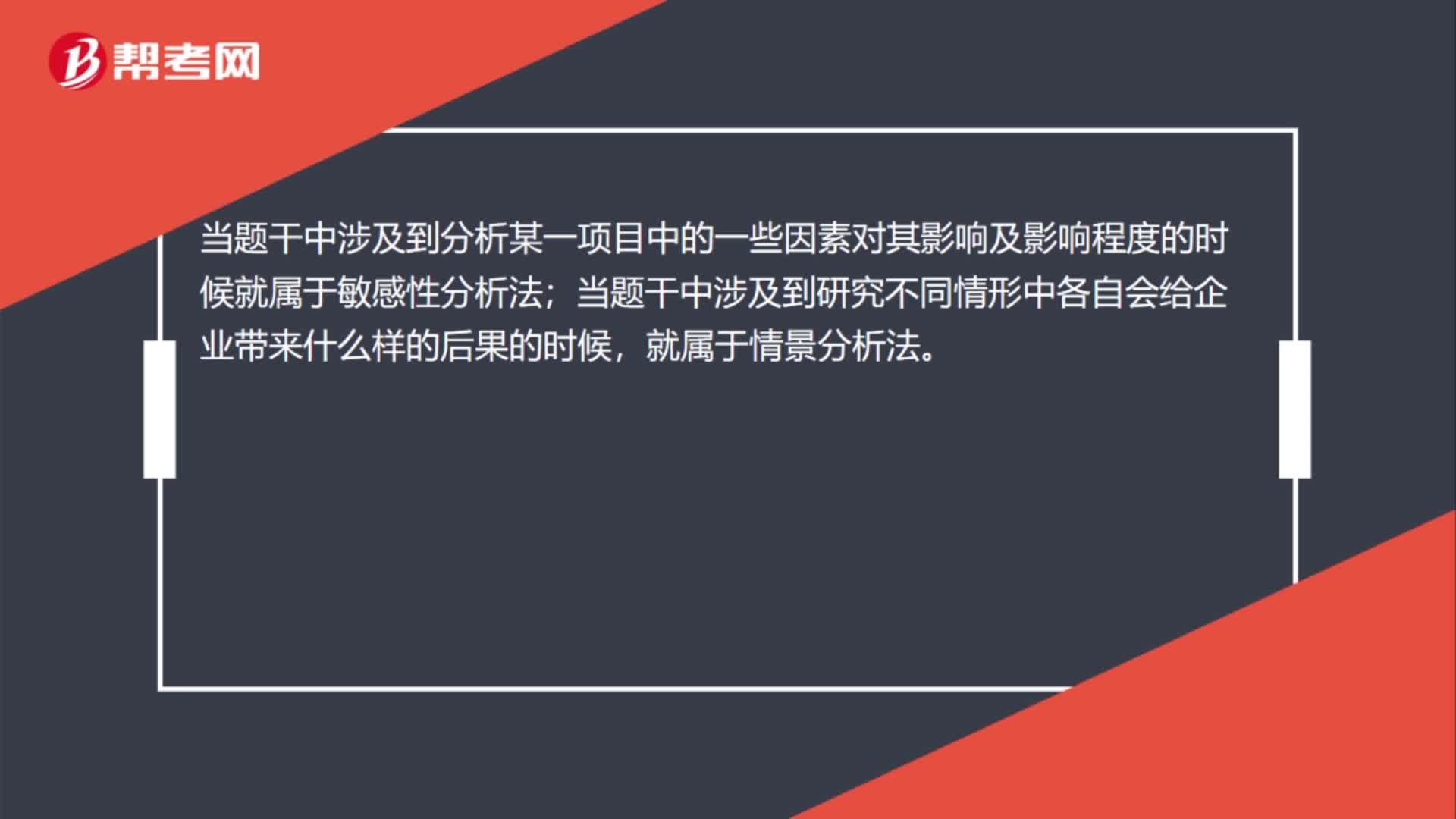

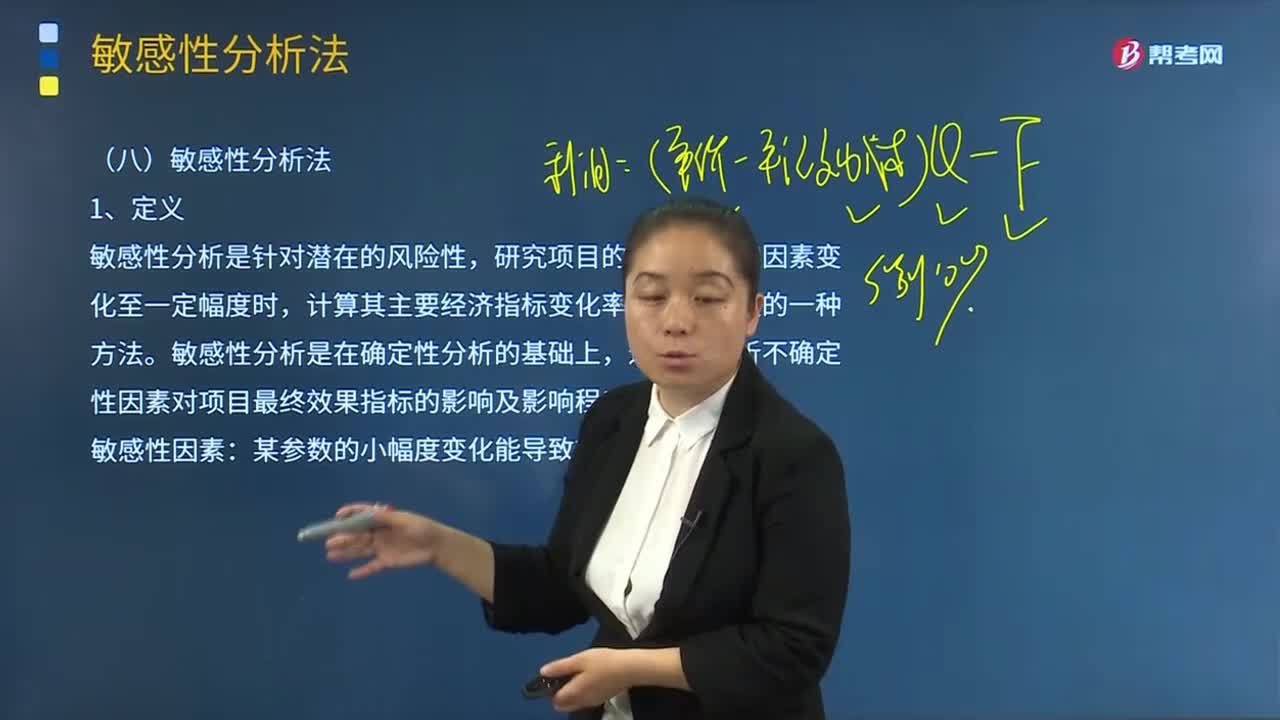

03:13敏感性分析法的含義是什么?:敏感性分析法的含義是什么?敏感性分析是針對(duì)潛在的風(fēng)險(xiǎn)性,研究項(xiàng)目的各種不確定因素變化至一定幅度時(shí),計(jì)算其主要經(jīng)濟(jì)指標(biāo)變化率及敏感程度的一種方法。敏感性分析是在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)項(xiàng)目最終效果指標(biāo)的影響及影響程度。某參數(shù)的小幅度變化能導(dǎo)致效果指標(biāo)的較大變化。適用于對(duì)項(xiàng)目不確定性對(duì)結(jié)果產(chǎn)生的影響進(jìn)行的定量分析;(2)可以清晰地為風(fēng)險(xiǎn)分析指明方向。

03:15

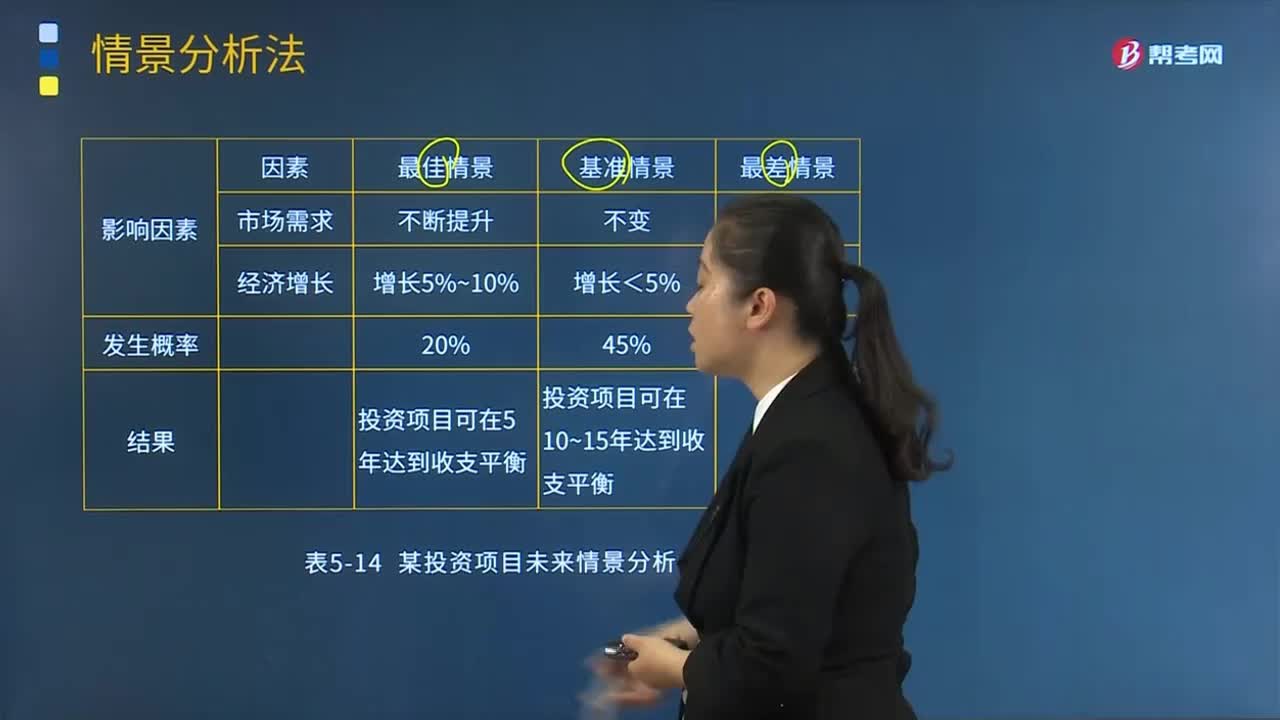

03:15怎樣理解情景分析法的含義?:怎樣理解情景分析法的含義?是假定某種現(xiàn)象或某種趨勢(shì)將持續(xù)到未來(lái)的前提下,對(duì)預(yù)測(cè)對(duì)象可能出現(xiàn)的情況或引起的后果作出預(yù)測(cè)的方法。通常用來(lái)對(duì)預(yù)測(cè)對(duì)象的未來(lái)發(fā)展作出種種設(shè)想或預(yù)計(jì),是一種直觀的預(yù)測(cè)方法。對(duì)企業(yè)面臨的風(fēng)險(xiǎn)進(jìn)行定性和定量分析:對(duì)于未來(lái)變化不大的情況能夠給出比較精確的模擬結(jié)果:(2)在運(yùn)用情景分析時(shí),主要的難點(diǎn)涉及數(shù)據(jù)的有效性以及分析師和決策者開(kāi)發(fā)現(xiàn)實(shí)情境的能力;

06:59

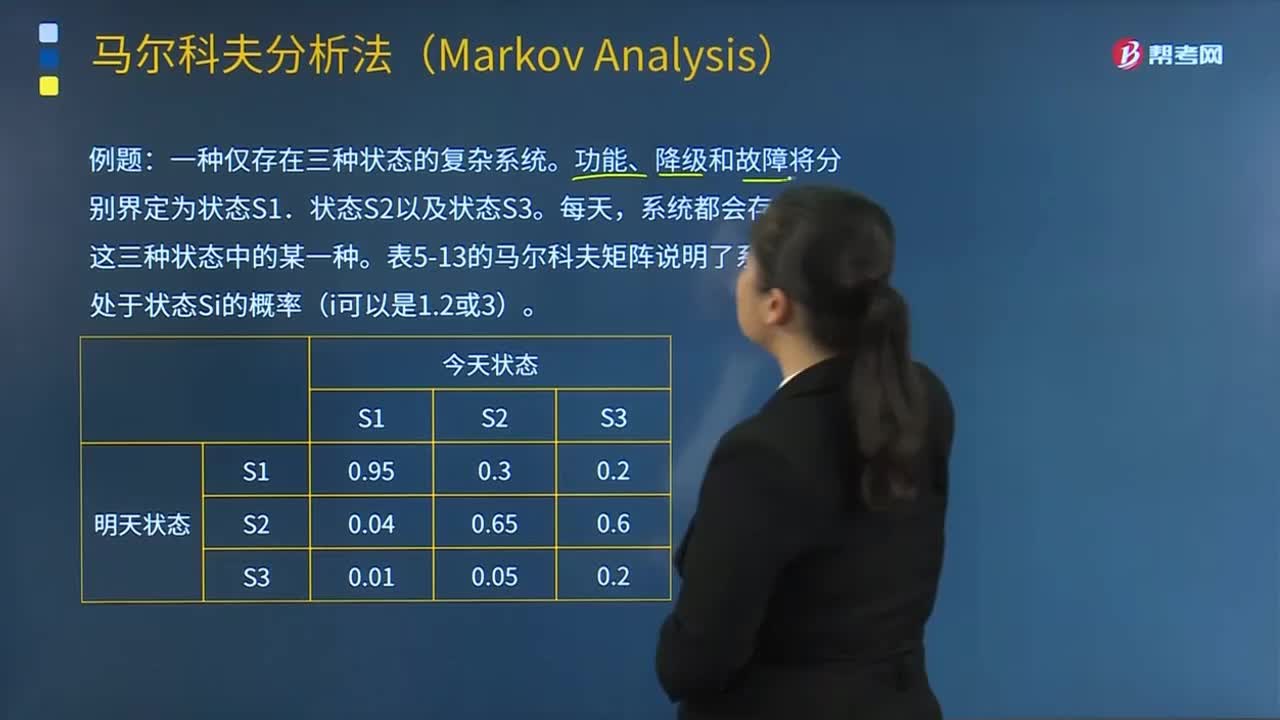

06:59馬爾科夫分析法的含義是什么?:那么就可以使用馬爾科夫分析。適用于對(duì)復(fù)雜系統(tǒng)中不確定性事件及其狀態(tài)改變的定量分析:一種僅存在三種狀態(tài)的復(fù)雜系統(tǒng)。功能、降級(jí)和故障將分別界定為狀態(tài)S1、狀態(tài)S2以及狀態(tài)S3,系統(tǒng)都會(huì)存在于這三種狀態(tài)中的某一種。表5-13的馬爾科夫矩陣說(shuō)明了系統(tǒng)明天處于狀態(tài)Si的概率(i可以是1.2或3),箭頭表示相應(yīng)概率的轉(zhuǎn)移,Pi表示系統(tǒng)處于i(i可以是1.2或3)的概率:下列方程必須使用。

06:39

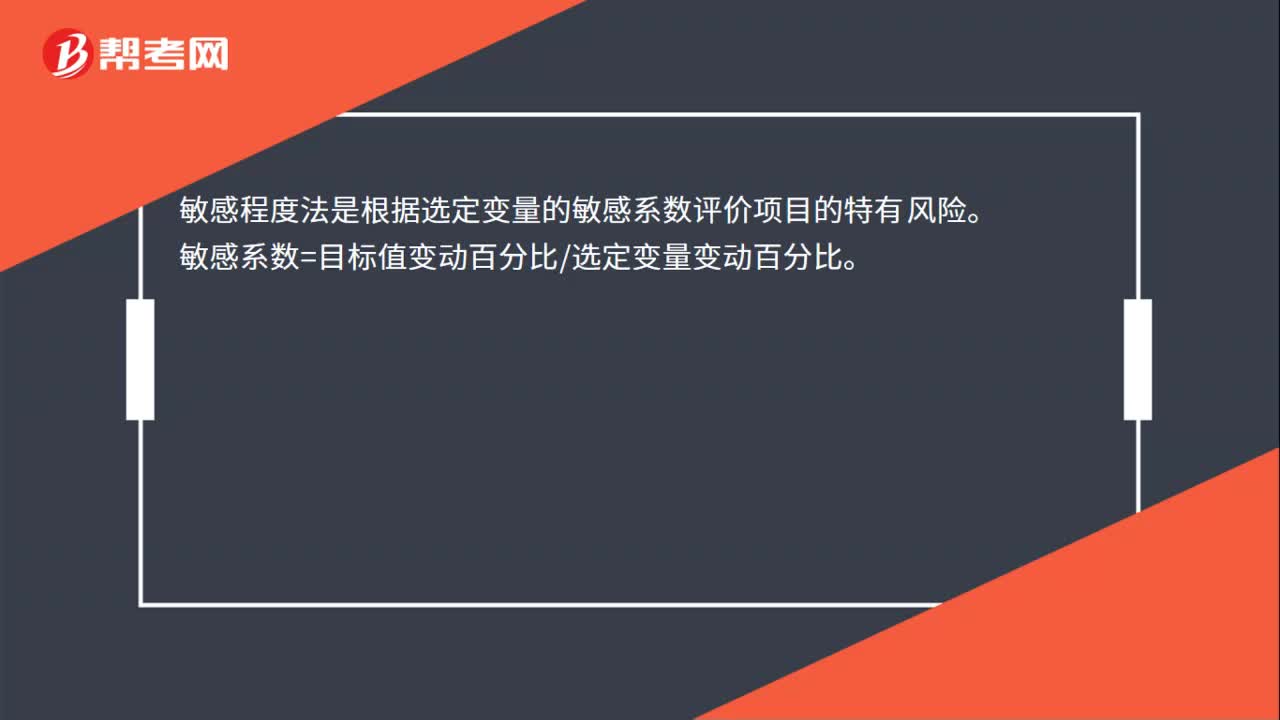

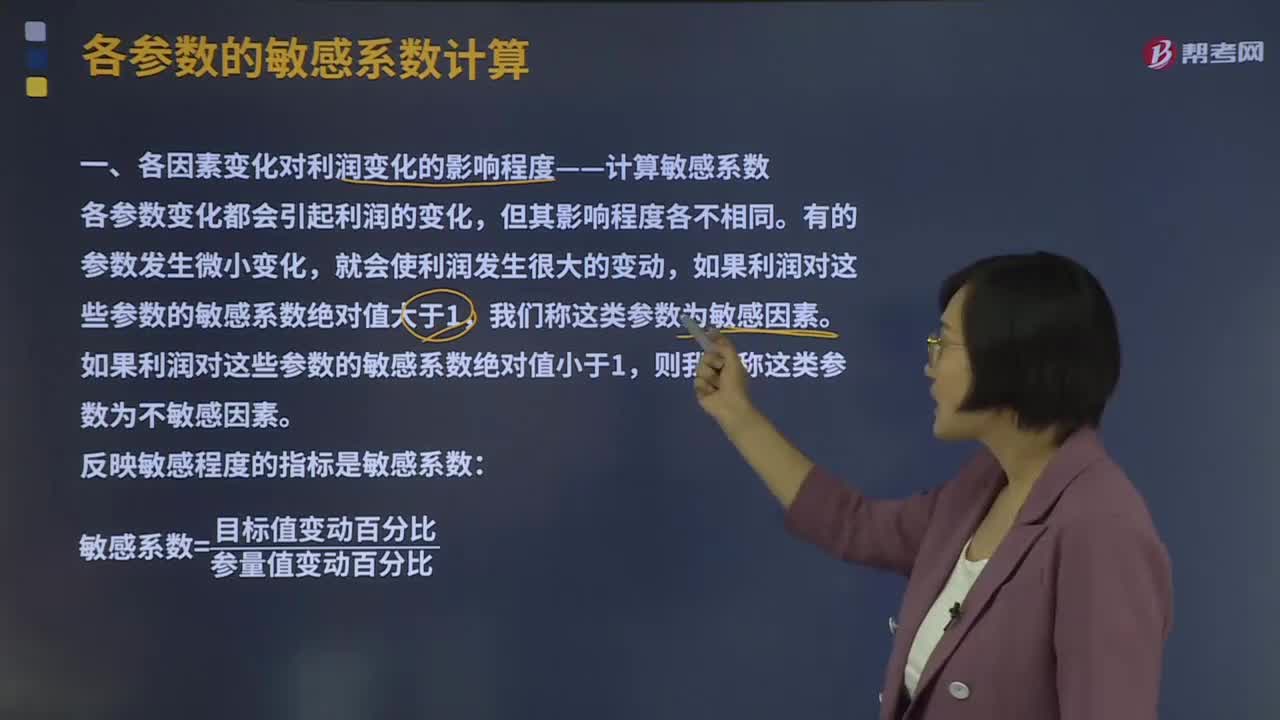

06:39什么是利潤(rùn)敏感分析的敏感程度法?:如果利潤(rùn)對(duì)這些參數(shù)的敏感系數(shù)絕對(duì)值大于1,如果利潤(rùn)對(duì)這些參數(shù)的敏感系數(shù)絕對(duì)值小于1,(2)研究不確定性因素變動(dòng)如引起項(xiàng)目經(jīng)濟(jì)效益值變動(dòng)的范圍或極限值,敏感系數(shù)=目標(biāo)值變動(dòng)百分比參量值變動(dòng)百分比,目標(biāo)值變動(dòng)百分比=(80 000-40 000)40 000=100%,單價(jià)的敏感系數(shù)=100%20%=5:(2)單位變動(dòng)成本的敏感程度(單位變動(dòng)成本最大值)。

05:51

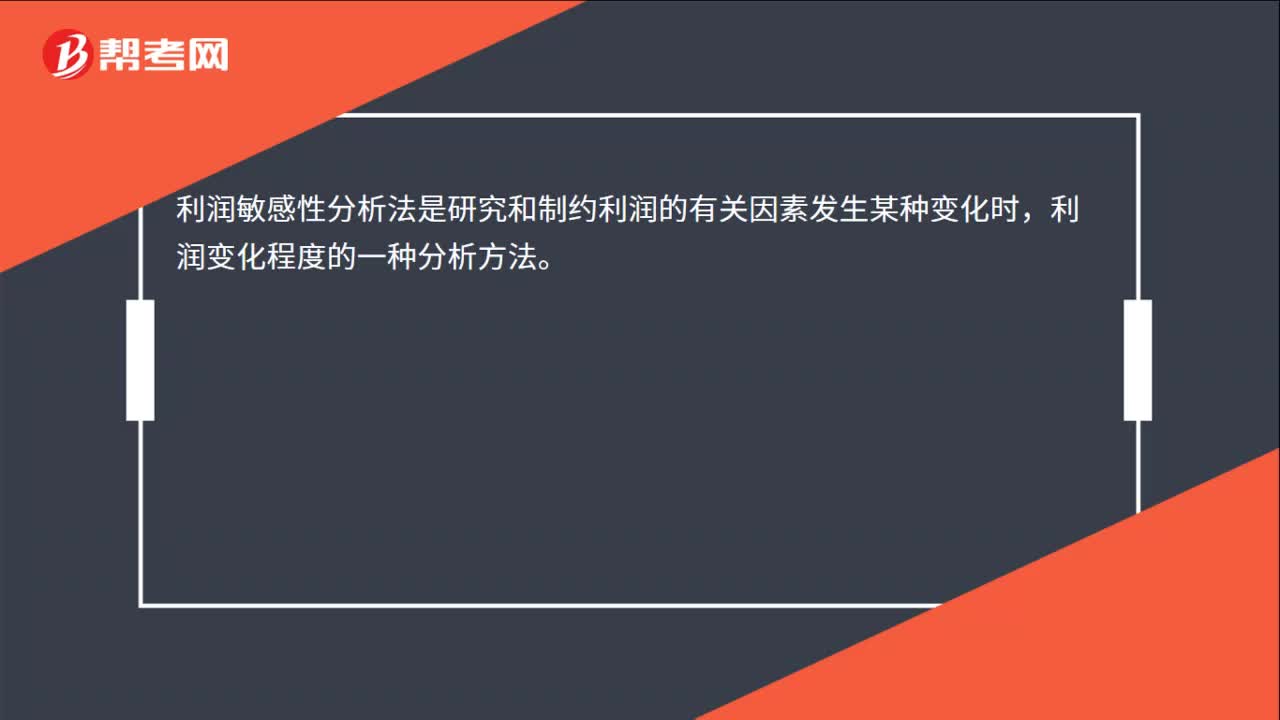

05:51利潤(rùn)敏感性分析的含義是什么?:利潤(rùn)敏感性分析的含義是什么?所謂利潤(rùn)敏感性分析法是研究和制約利潤(rùn)的有關(guān)因素發(fā)生某種變化時(shí),利潤(rùn)變化程度的一種分析方法。而另一些因素降低才會(huì)使利潤(rùn)增長(zhǎng)(如單位變動(dòng)成本);主要研究分析有關(guān)參數(shù)發(fā)生多大變化會(huì)使盈利轉(zhuǎn)為虧損,各參數(shù)變化對(duì)利潤(rùn)變化的影響程度,(1)找出影響項(xiàng)目經(jīng)濟(jì)效益變動(dòng)的敏感性因素,分析敏感性因素變動(dòng)的原因,(2)研究不確定性因素變動(dòng)如引起項(xiàng)目經(jīng)濟(jì)效益值變動(dòng)的范圍或極限值。

04:16

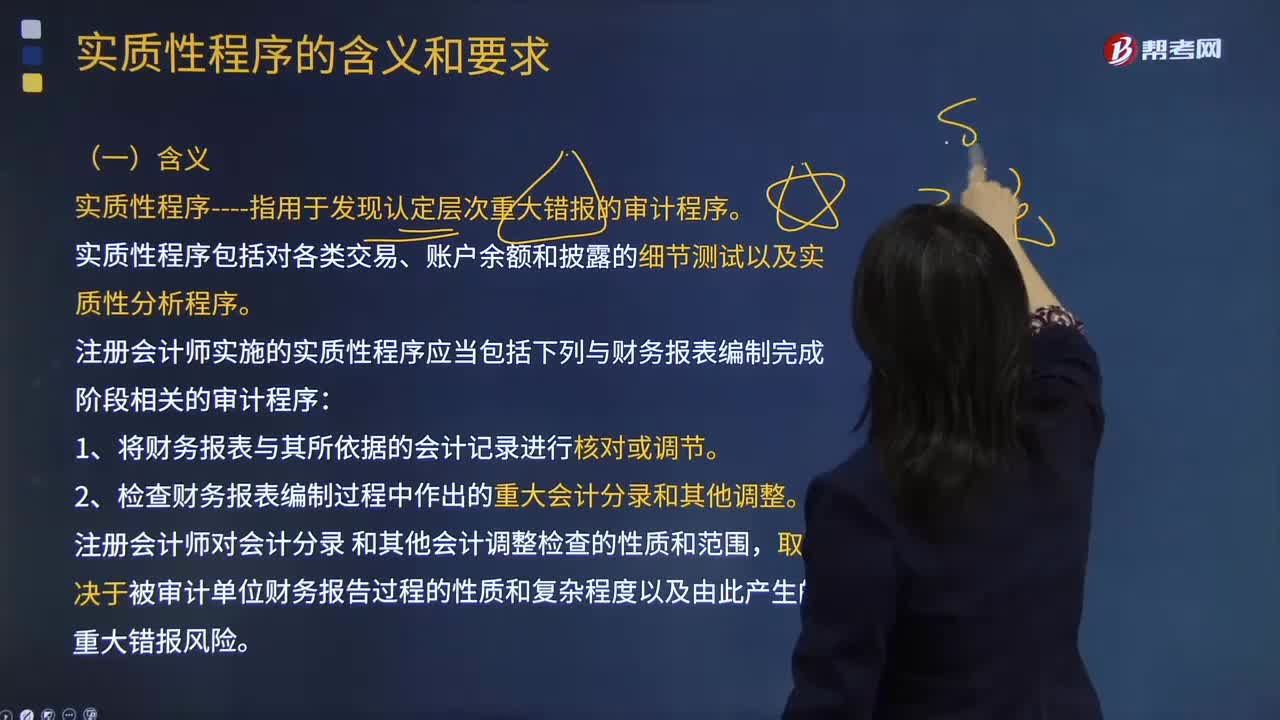

04:16實(shí)質(zhì)性程序的含義是什么?:實(shí)質(zhì)性程序指用于發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)的審計(jì)程序。實(shí)質(zhì)性程序包括對(duì)各類交易、賬戶余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。注冊(cè)會(huì)計(jì)師實(shí)施的實(shí)質(zhì)性程序應(yīng)當(dāng)包括下列與財(cái)務(wù)報(bào)表編制完成階段相關(guān)的審計(jì)程序:2.檢查財(cái)務(wù)報(bào)表編制過(guò)程中作出的重大會(huì)計(jì)分錄和其他調(diào)整。【2013年注冊(cè)會(huì)計(jì)師考試真題】 下列有關(guān)針對(duì)重大賬戶余額實(shí)施審計(jì)程序的說(shuō)法中,A.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施實(shí)質(zhì)性程序,B.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)實(shí)施細(xì)節(jié)測(cè)試。

10:54

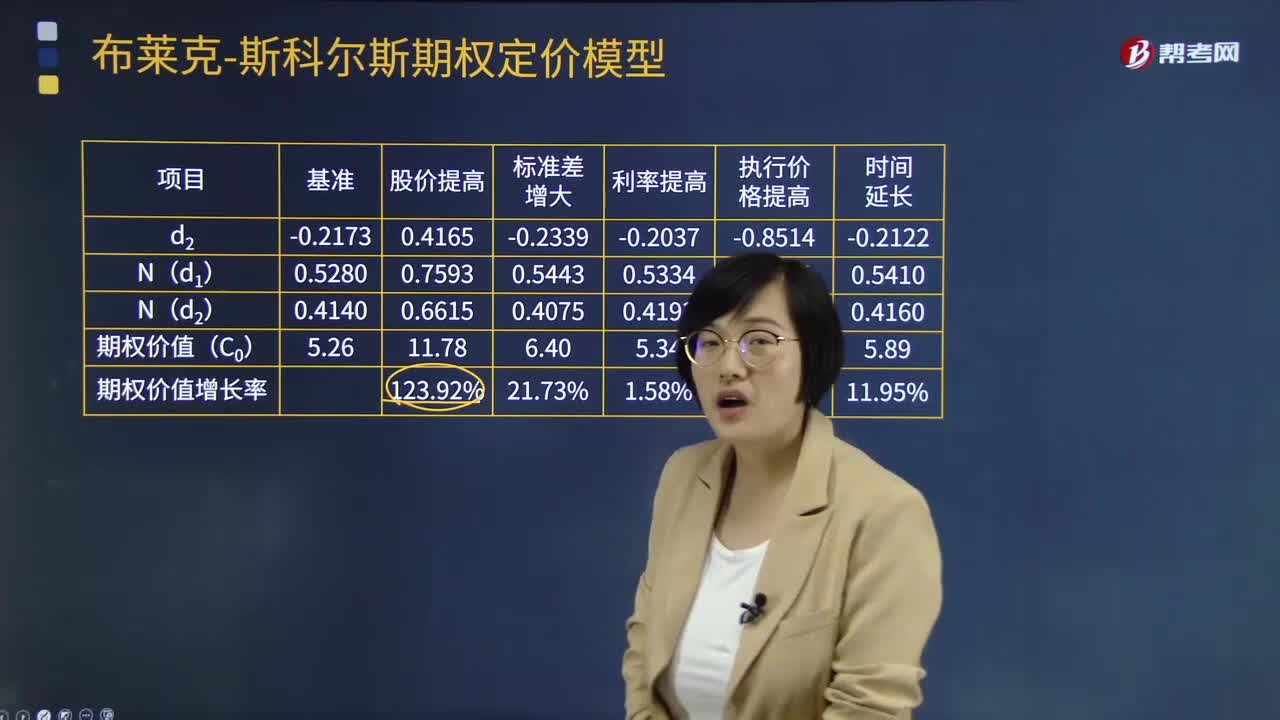

10:54期權(quán)價(jià)值的敏感分析是怎樣的?:投資者可建立期權(quán)與其標(biāo)的股票的組合來(lái)保證確定報(bào)酬。此確定報(bào)酬必須得到無(wú)風(fēng)險(xiǎn)利率。期權(quán)價(jià)值的增長(zhǎng)率大于股價(jià)增長(zhǎng)率。雖然利率的提高有助于期權(quán)價(jià)值的提高,但是期權(quán)價(jià)值對(duì)于無(wú)風(fēng)險(xiǎn)利率的變動(dòng)并不敏感。期權(quán)價(jià)值的變化率大于執(zhí)行價(jià)格的變化率。此時(shí)期權(quán)價(jià)值的下降額(5.26-2.23=3.03)小于執(zhí)行價(jià)格的上升額(62.50-52.08=10.42)。期權(quán)期限的延長(zhǎng)增加了股票價(jià)格上漲的機(jī)會(huì)。

06:56

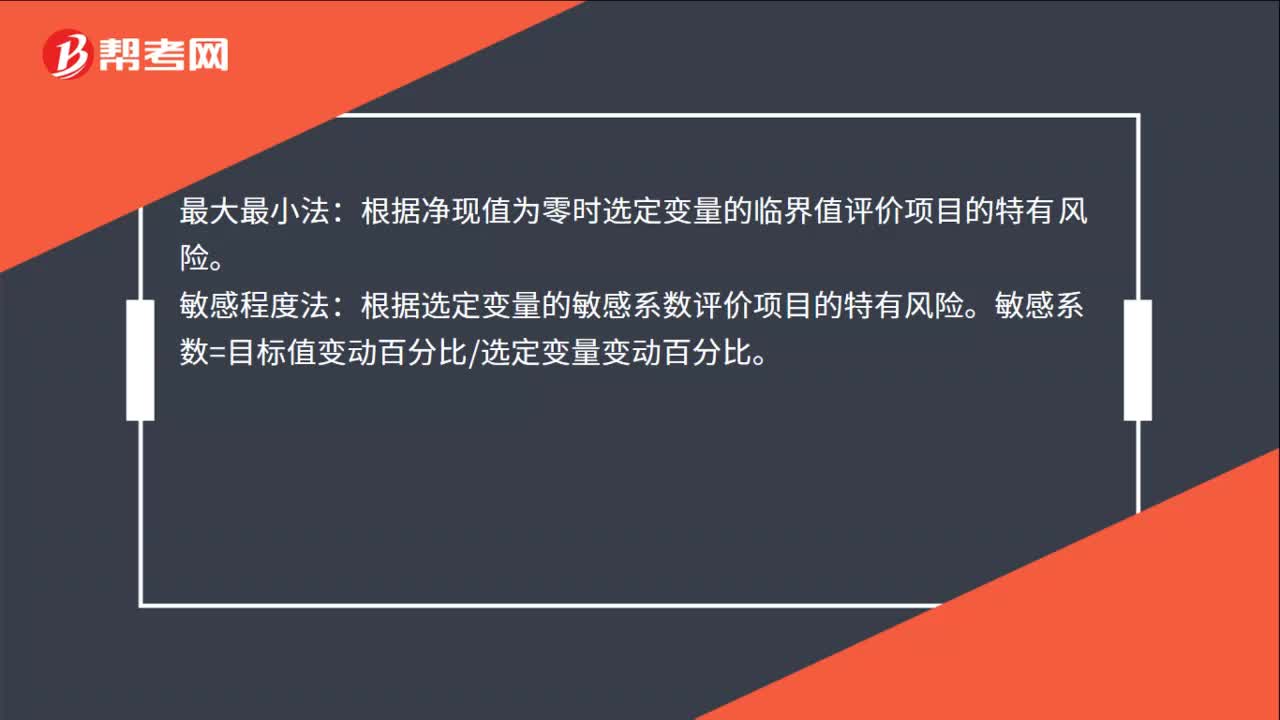

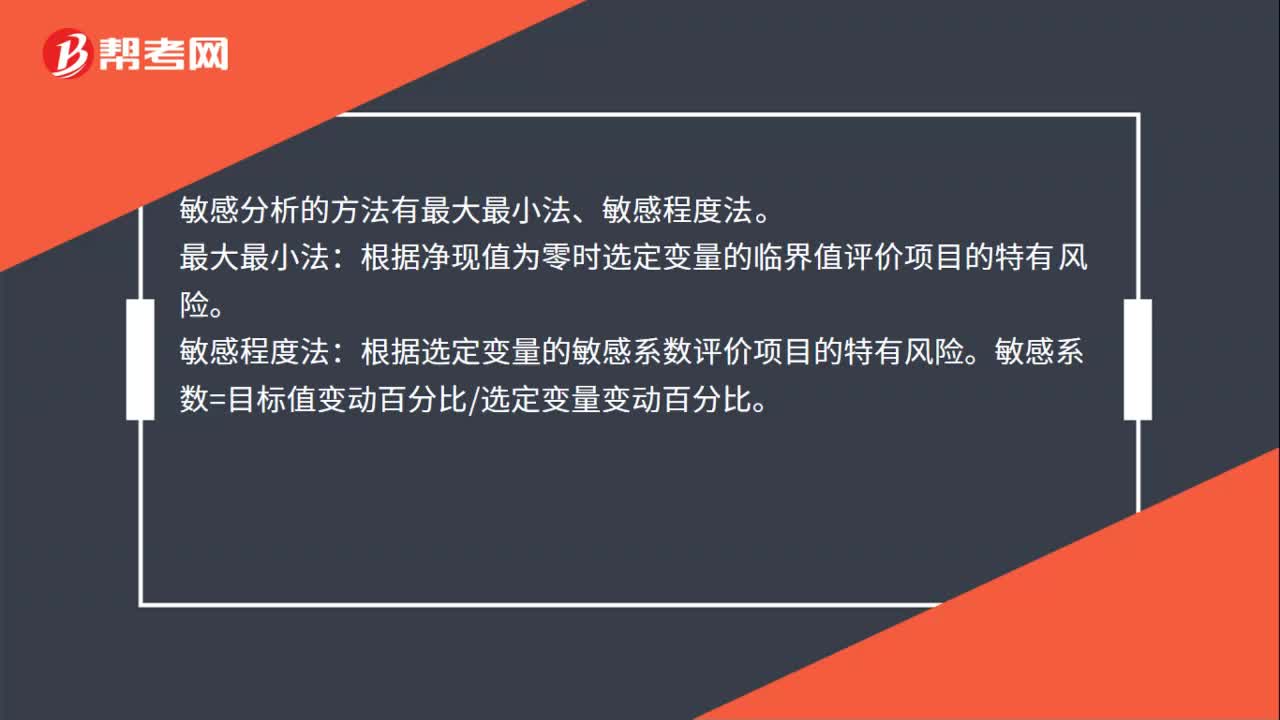

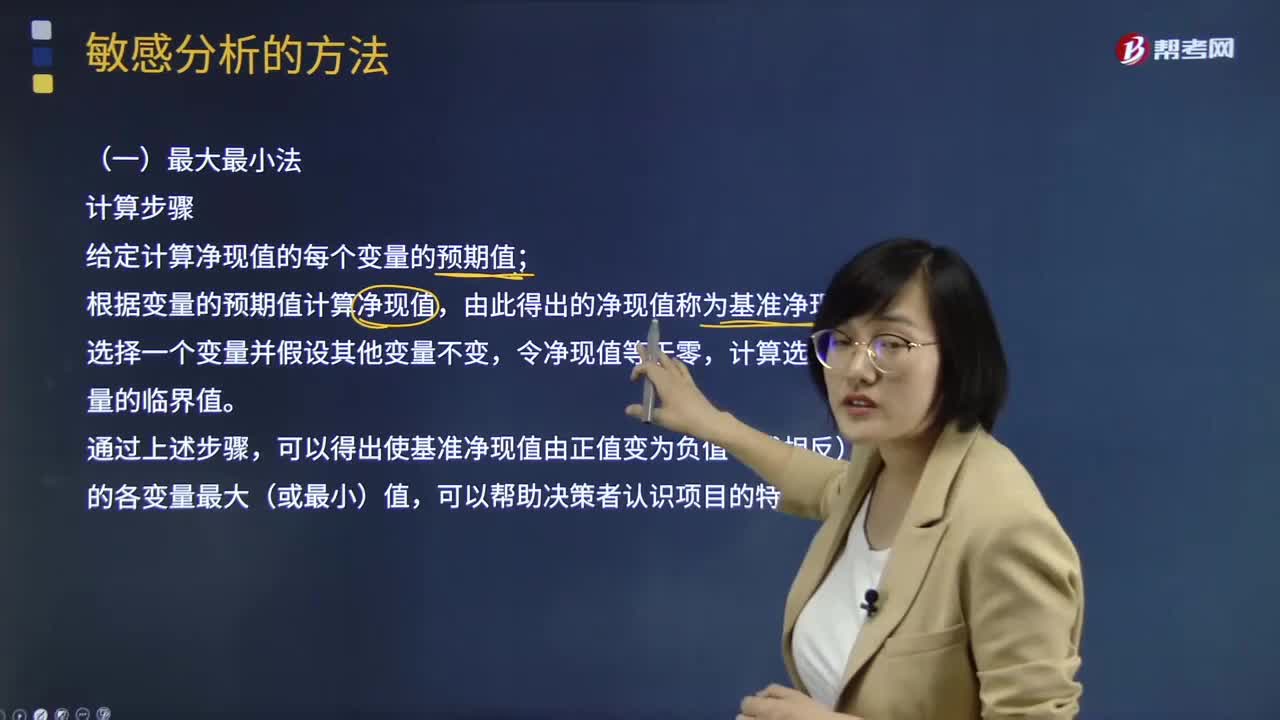

06:56敏感分析的最大最小法如何計(jì)算?:敏感分析的最大最小法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計(jì)算凈現(xiàn)值的每個(gè)變量的預(yù)期值;根據(jù)變量的預(yù)期值計(jì)算凈現(xiàn)值,計(jì)算選定變量的臨界值。

00:52

00:52敏感分析法的特點(diǎn)是什么?:敏感分析法的特點(diǎn)是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

07:46

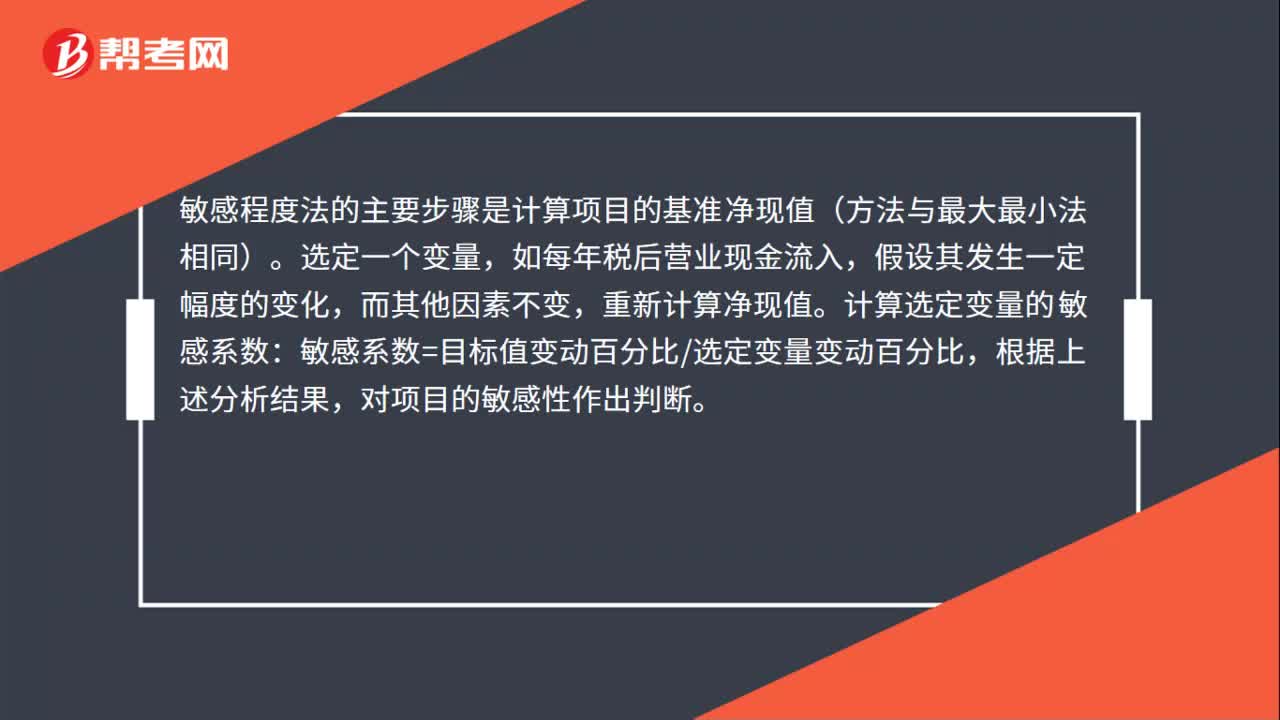

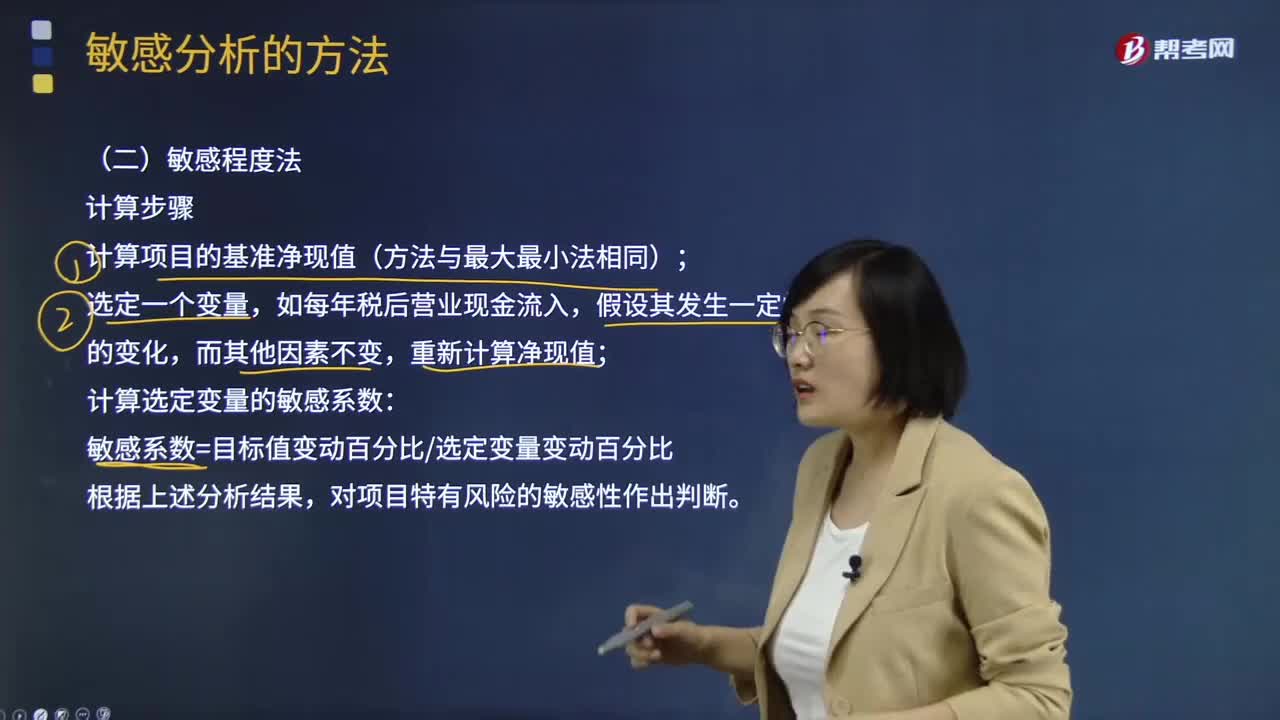

07:46敏感分析的敏感程度法如何計(jì)算?:敏感分析的敏感程度法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計(jì)算步驟:計(jì)算項(xiàng)目的基準(zhǔn)凈現(xiàn)值(方法與最大最小法相同);計(jì)算選定變量的敏感系數(shù):

02:08

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。

07:43

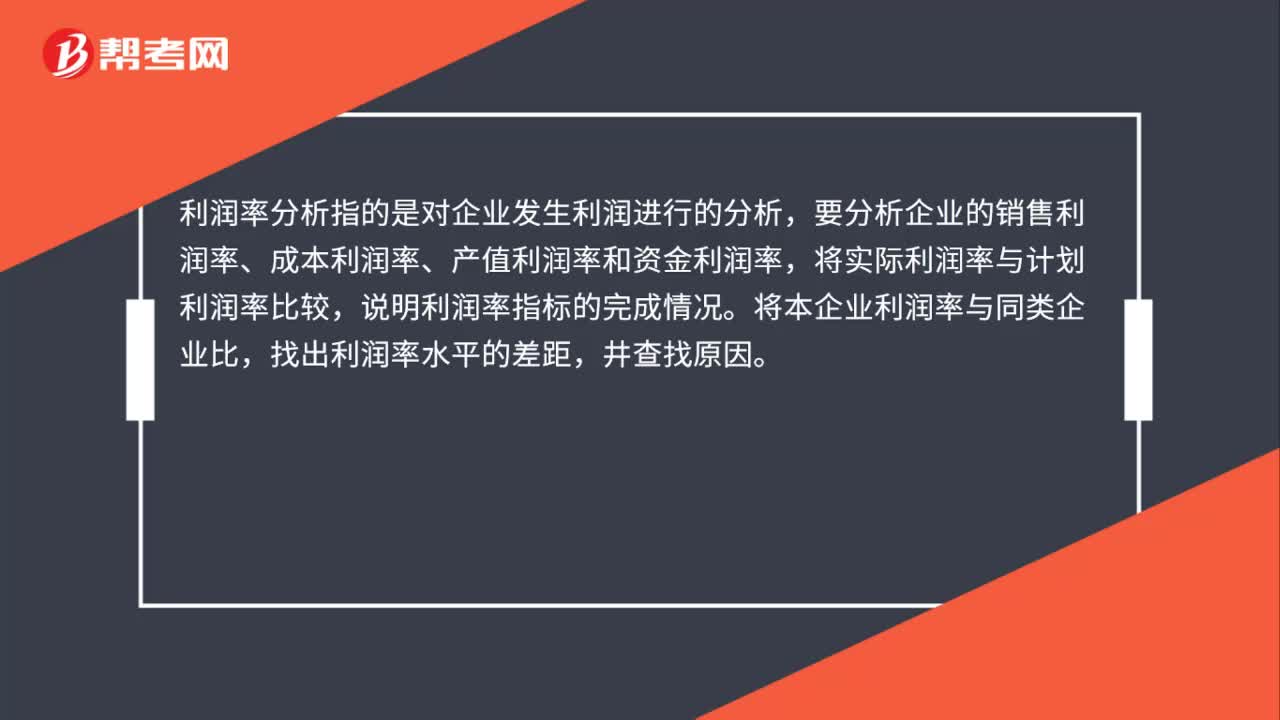

07:43財(cái)務(wù)比率分析中營(yíng)運(yùn)資本的含義是什么?:是合營(yíng)企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營(yíng)中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營(yíng)運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營(yíng)運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長(zhǎng)期負(fù)債、長(zhǎng)期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營(yíng)運(yùn)資本配置比率=營(yíng)運(yùn)資本流動(dòng)資產(chǎn)。營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日