下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:15

00:15成本加成定價(jià)法的基本思路是什么?:成本加成定價(jià)法的基本思路是產(chǎn)品的目標(biāo)價(jià)格=成本基數(shù)+成數(shù)。

00:13

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無(wú)關(guān)的、在分析評(píng)價(jià)時(shí)不必加以考慮的成本。

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:29

00:29資本結(jié)構(gòu)的定義是什么?:資本結(jié)構(gòu)的定義是什么?資本結(jié)構(gòu)是指企業(yè)資本總額中各種資本的構(gòu)成及其比例關(guān)系。廣義的資本結(jié)構(gòu)包括全部債務(wù)與股東權(quán)益的構(gòu)成比率;狹義的資本結(jié)構(gòu)則指長(zhǎng)期負(fù)債與股東權(quán)益的構(gòu)成比率。狹義資本結(jié)構(gòu)下,短期債務(wù)作為營(yíng)運(yùn)資金來(lái)管理。

03:59

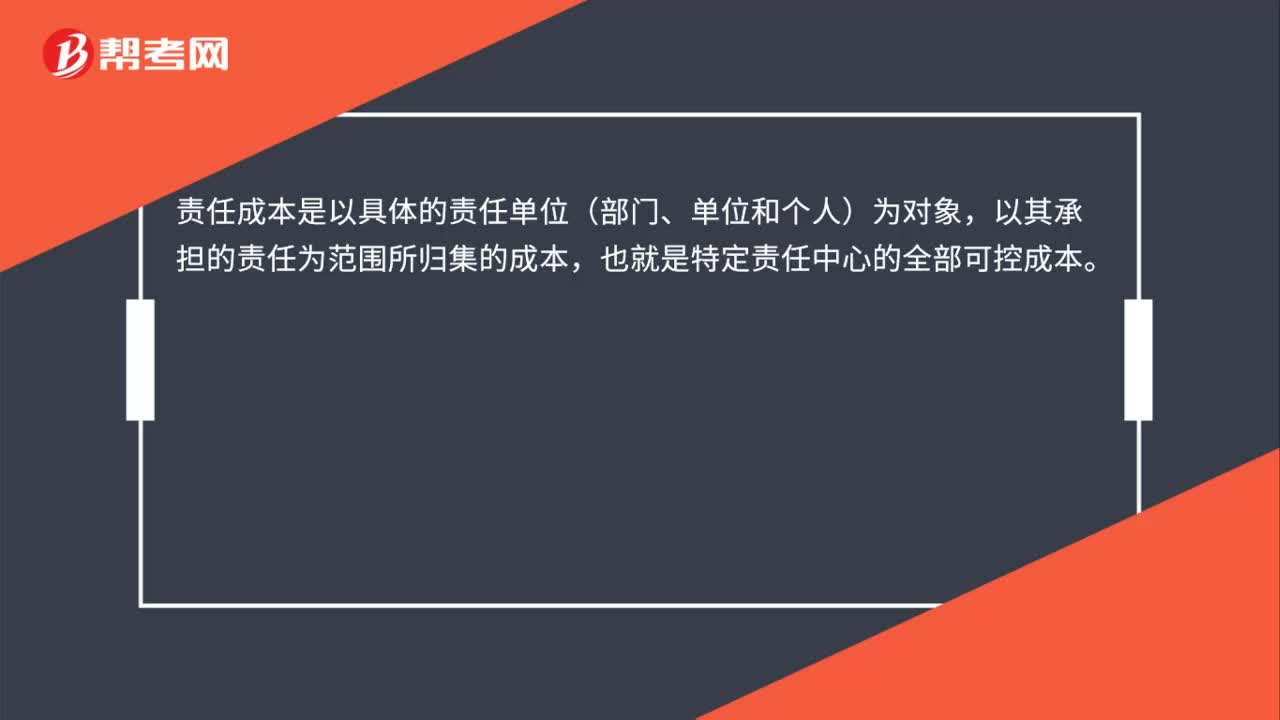

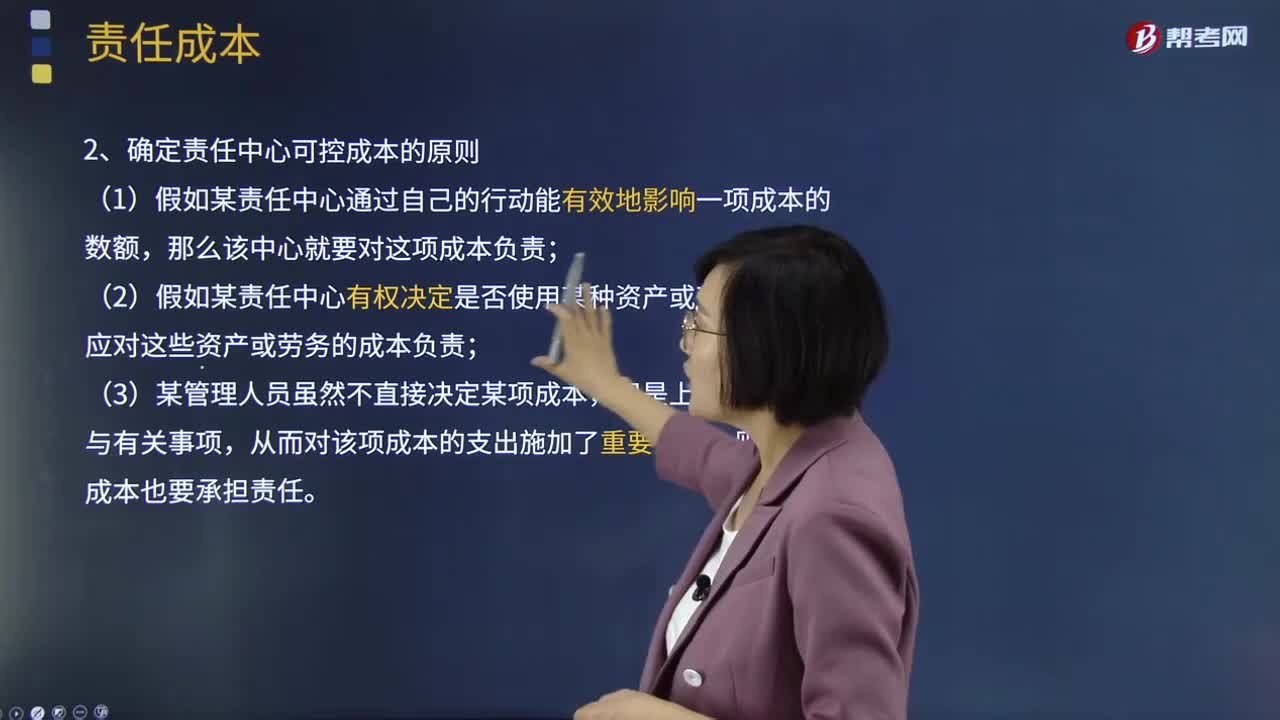

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對(duì)特定責(zé)任中心來(lái)說(shuō)的,【2012年注冊(cè)會(huì)計(jì)師考試真題】判別一項(xiàng)成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費(fèi)用支出責(zé)任歸屬的三原則;

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。將作業(yè)成本分配到成本對(duì)象,只是直接成本的范圍比傳統(tǒng)成本計(jì)算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計(jì)算方法(以產(chǎn)量為基礎(chǔ)的完全成本計(jì)算方法)比較的說(shuō)法中。A.傳統(tǒng)的成本計(jì)算方法對(duì)全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對(duì)變動(dòng)成本進(jìn)行分配,B.傳統(tǒng)的成本計(jì)算方法按部門歸集間接費(fèi)用。

00:52

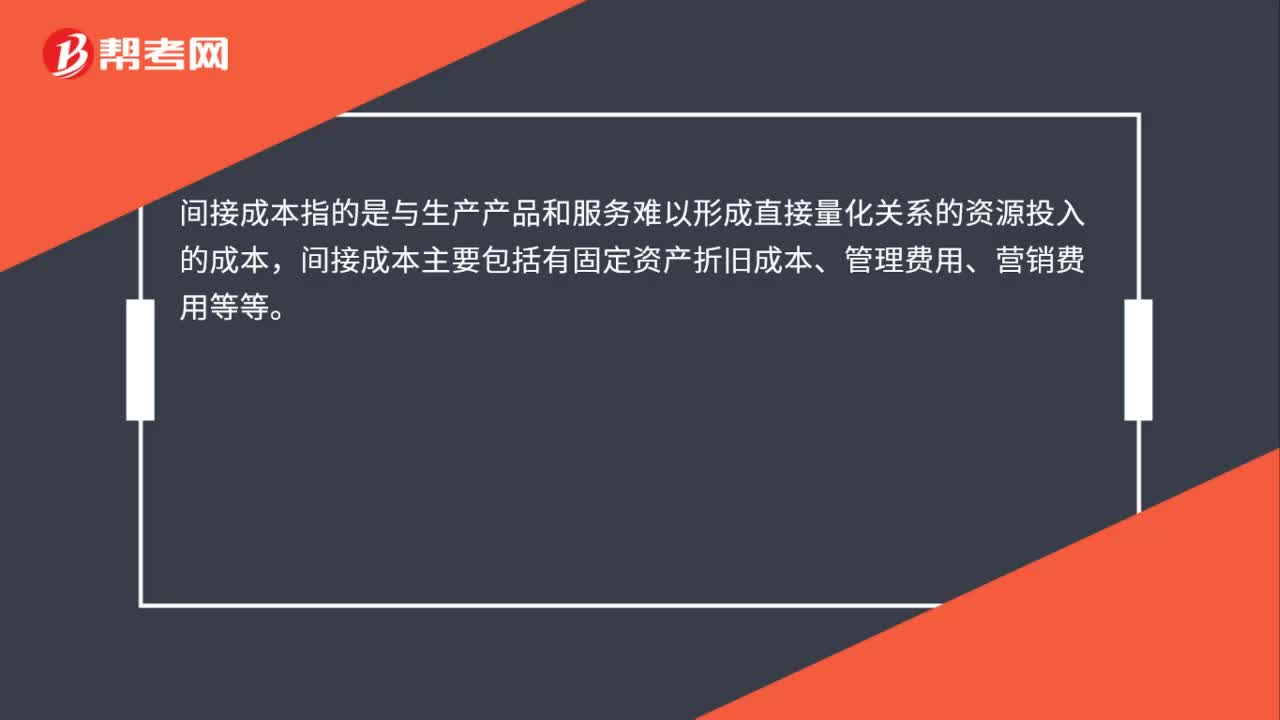

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來(lái)降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來(lái)降低產(chǎn)品成本。

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費(fèi)用的發(fā)生與產(chǎn)品的關(guān)系可將費(fèi)用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費(fèi)用等。【提示】制造成本與非制造成本是針對(duì)成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計(jì)入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計(jì)算方法采用制造成本法時(shí)。

09:12

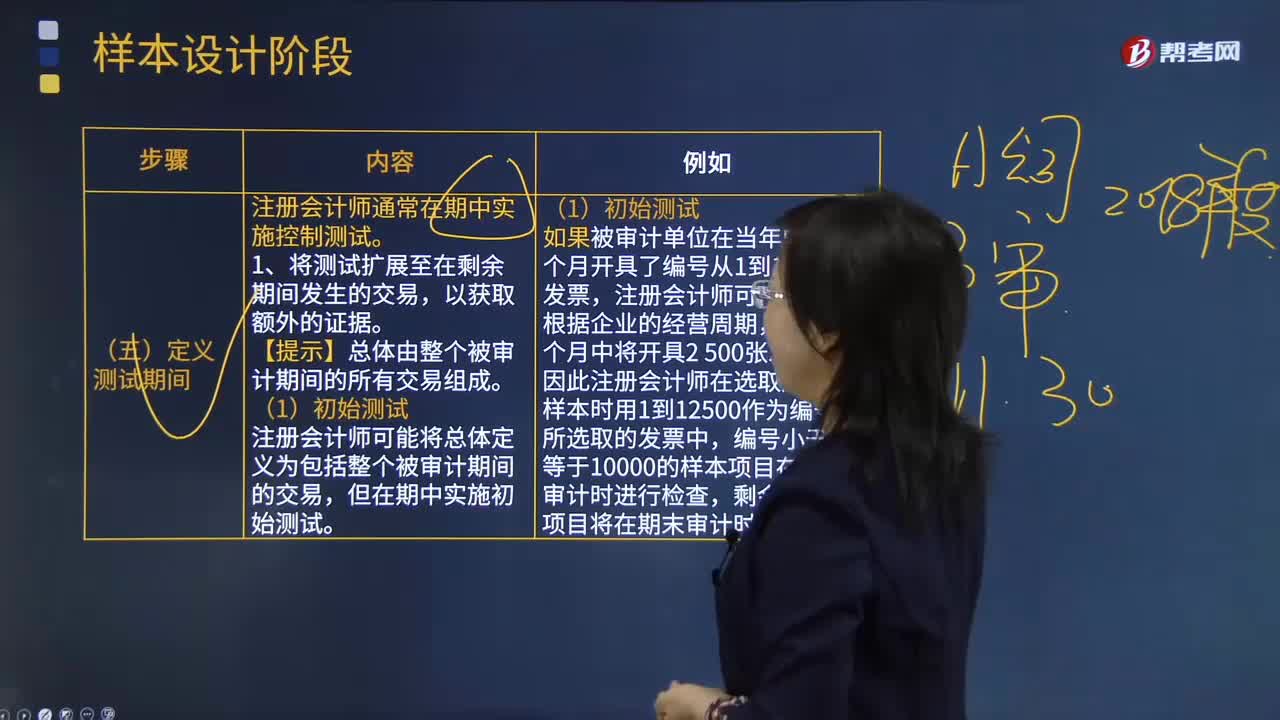

09:12樣本設(shè)計(jì)階段定義測(cè)試期間是指什么?:注冊(cè)會(huì)計(jì)師通常在期中實(shí)施控制測(cè)試。注冊(cè)會(huì)計(jì)師可能將總體定義為包括整個(gè)被審計(jì)期間的交易。編號(hào)小于或等于10000的樣本項(xiàng)目在期中審計(jì)時(shí)進(jìn)行檢查。剩余的樣本項(xiàng)目將在期末審計(jì)時(shí)進(jìn)行檢查,注冊(cè)會(huì)計(jì)師可能考慮上年同期的實(shí)際情況、變化趨勢(shì)以及經(jīng)營(yíng)性質(zhì)等因素,?注冊(cè)會(huì)計(jì)師可能高估剩余項(xiàng)目的數(shù)量。注冊(cè)會(huì)計(jì)師可能希望比最低樣本規(guī)模稍多選取一些項(xiàng)目。注冊(cè)會(huì)計(jì)師也可能低估剩余項(xiàng)目的數(shù)量。

03:00

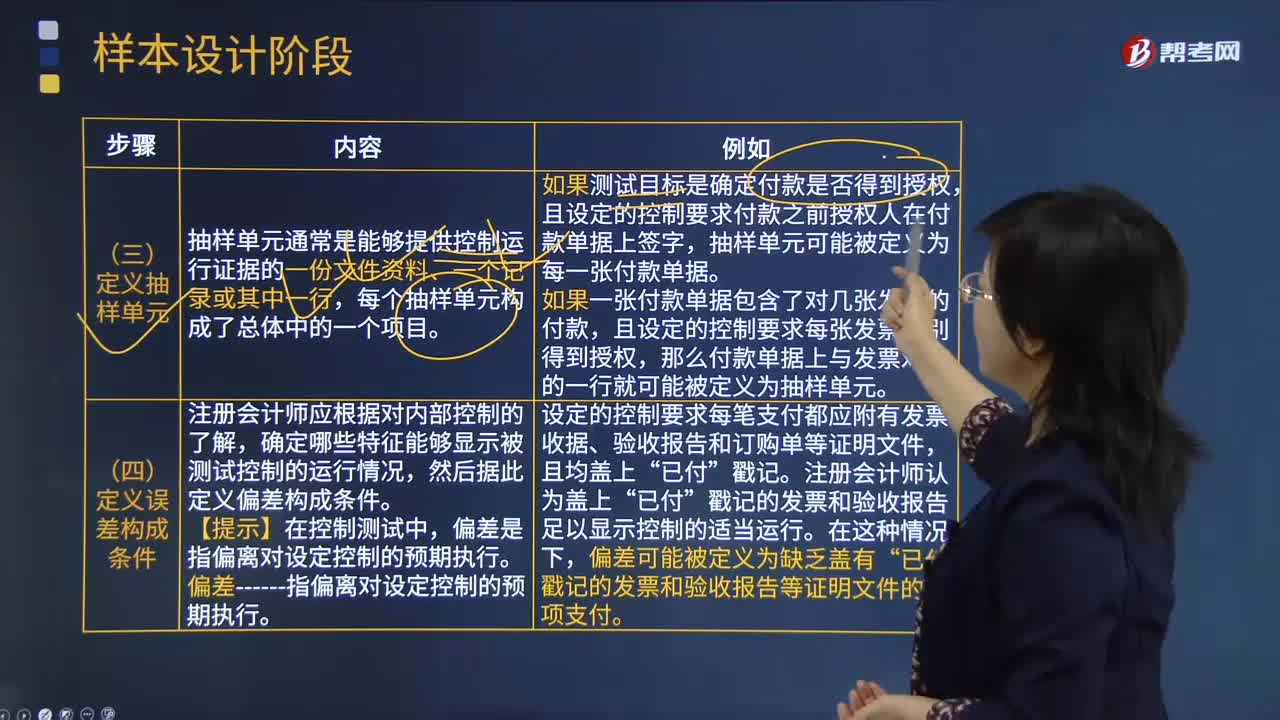

03:00樣本設(shè)計(jì)階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?:樣本設(shè)計(jì)階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?抽樣單元通常是能夠提供控制運(yùn)行證據(jù)的一份文件資料、一個(gè)記錄或其中一行。如果測(cè)試目標(biāo)是確定付款是否得到授權(quán),且設(shè)定的控制要求付款之前授權(quán)人在付款單據(jù)上簽字。抽樣單元可能被定義為每一張付款單據(jù),且設(shè)定的控制要求每張發(fā)票分別得到授權(quán)。那么付款單據(jù)上與發(fā)票對(duì)應(yīng)的一行就可能被定義為抽樣單元,確定哪些特征能夠顯示被測(cè)試控制的運(yùn)行情況。

04:52

04:52樣本設(shè)計(jì)階段定義總體的含義是什么?:總體指注冊(cè)會(huì)計(jì)師從中選取樣本并期望據(jù)此得出結(jié)論的整個(gè)數(shù)據(jù)集合。要測(cè)試用以保證所有發(fā)運(yùn)商品都已開(kāi)單的控制是否有效運(yùn)行------注冊(cè)會(huì)計(jì)師從已開(kāi)單的項(xiàng)目中抽取樣本不能發(fā)現(xiàn)誤差。因?yàn)樵摽傮w不包含那些已發(fā)運(yùn)但未開(kāi)單的項(xiàng)目,將所有已發(fā)運(yùn)的項(xiàng)目作為總體通常比較適當(dāng),要測(cè)試現(xiàn)金支付授權(quán)控制是否有效運(yùn)行------如果從已得到授權(quán)的項(xiàng)目中抽取樣本,因?yàn)樵摽傮w不包含那些已支付但未得到授權(quán)的項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日