下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:13

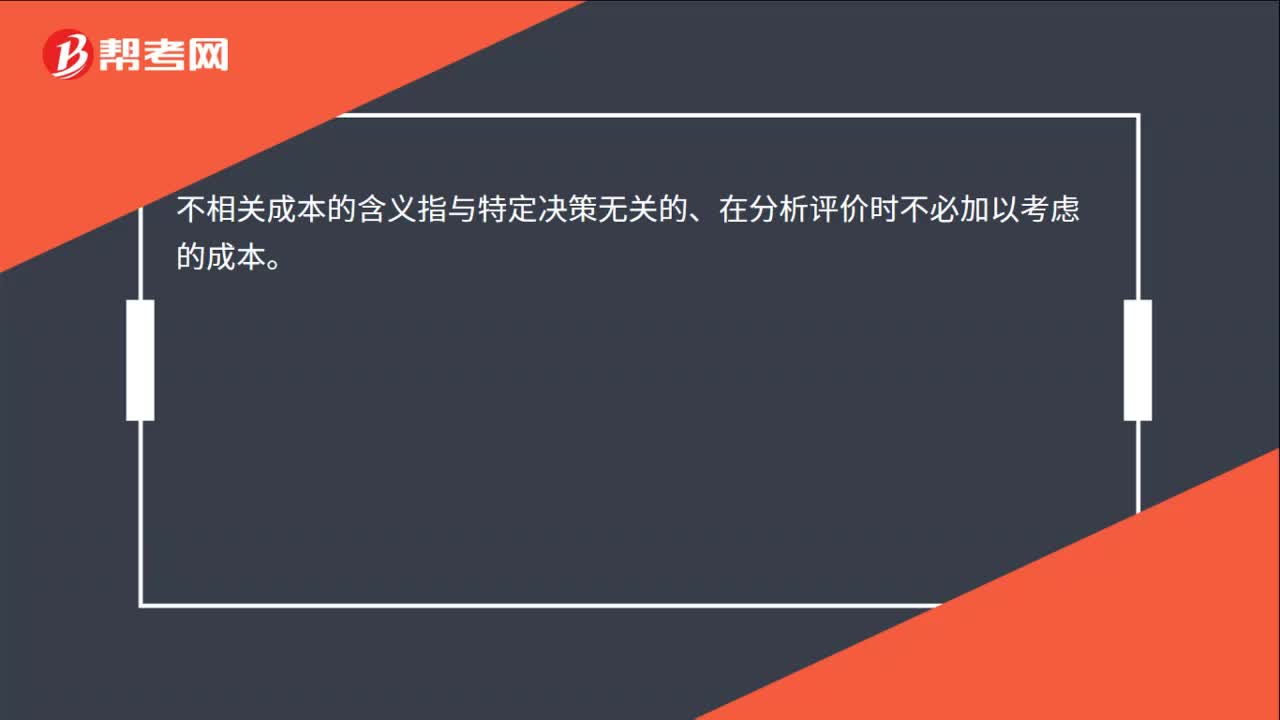

00:13不相關成本的含義是什么?:不相關成本的含義指與特定決策無關的、在分析評價時不必加以考慮的成本。

00:15

00:15標準成本的兩種含義是什么?:標準成本的兩種含義是什么?它有兩種含義:一種是單位產品標準成本“成本標準”另一種是;指實際產量下的標準成本“

00:32

00:32變動成本率指標含義是什么?:變動成本率指標含義是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

03:55

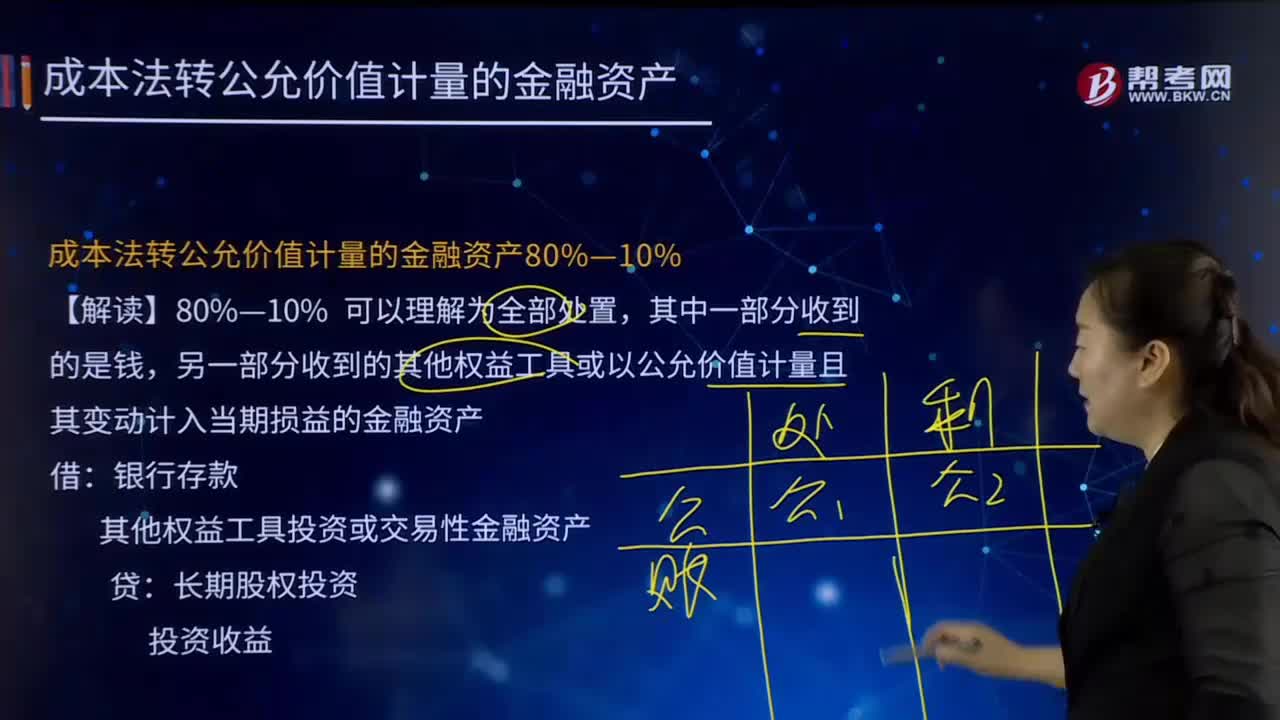

03:55成本法轉公允價值計量的金融資產80%—10%的含義是什么?:成本法轉公允價值計量的金融資產80%—10%的含義是什么?另一部分收到的其他權益工具或以公允價值計量且其變動計入當期損益的金融資產。其他權益工具投資或交易性金融資產:投資收益。【例7-20】甲公司持有乙公司60%股權并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權的90%給非關聯(lián)方,剩余6%股權于喪失控制權日的公允價值為200萬元:

02:52

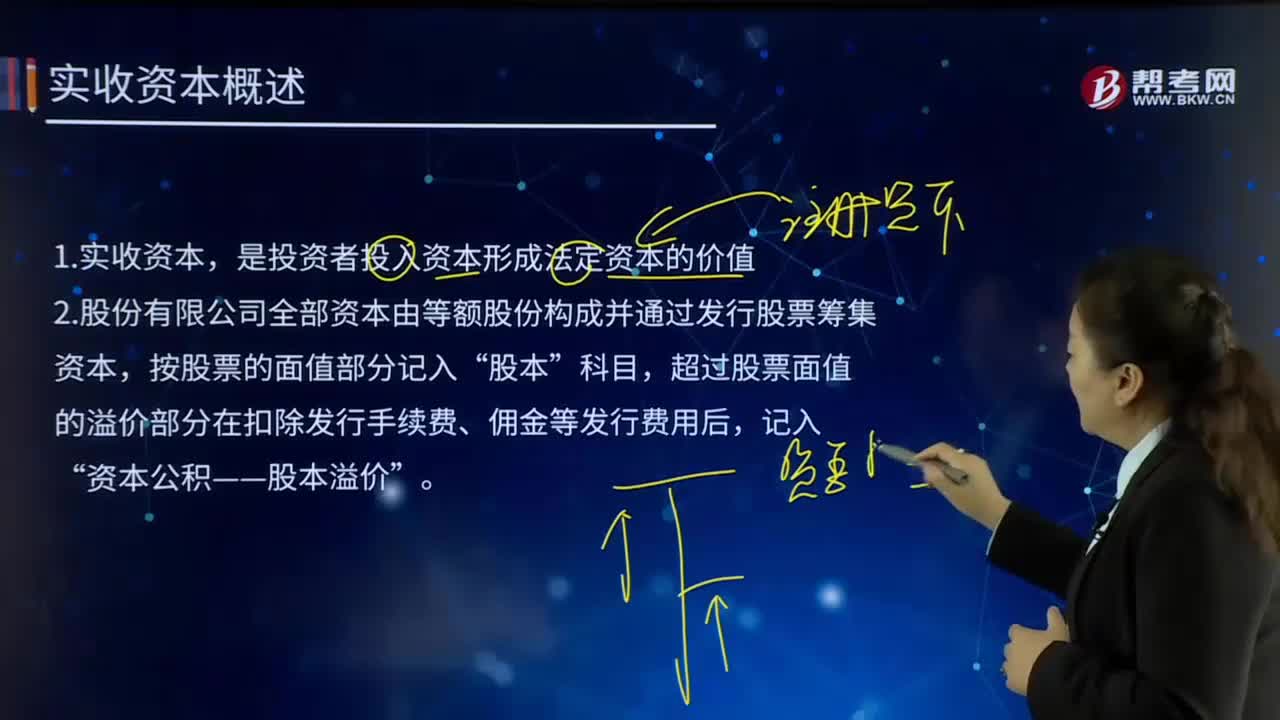

02:52實收資本的含義是什么?:實收資本的含義是什么?實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。實收資本是指投資者作為資本投入企業(yè)的各種財產,實收資本的構成比例是企業(yè)據以向投資者進行利潤或股利分配的主要依據。企業(yè)的實收資本應當與注冊資本一致。企業(yè)實收資本比原注冊資本數額增減超過20%時。

05:17

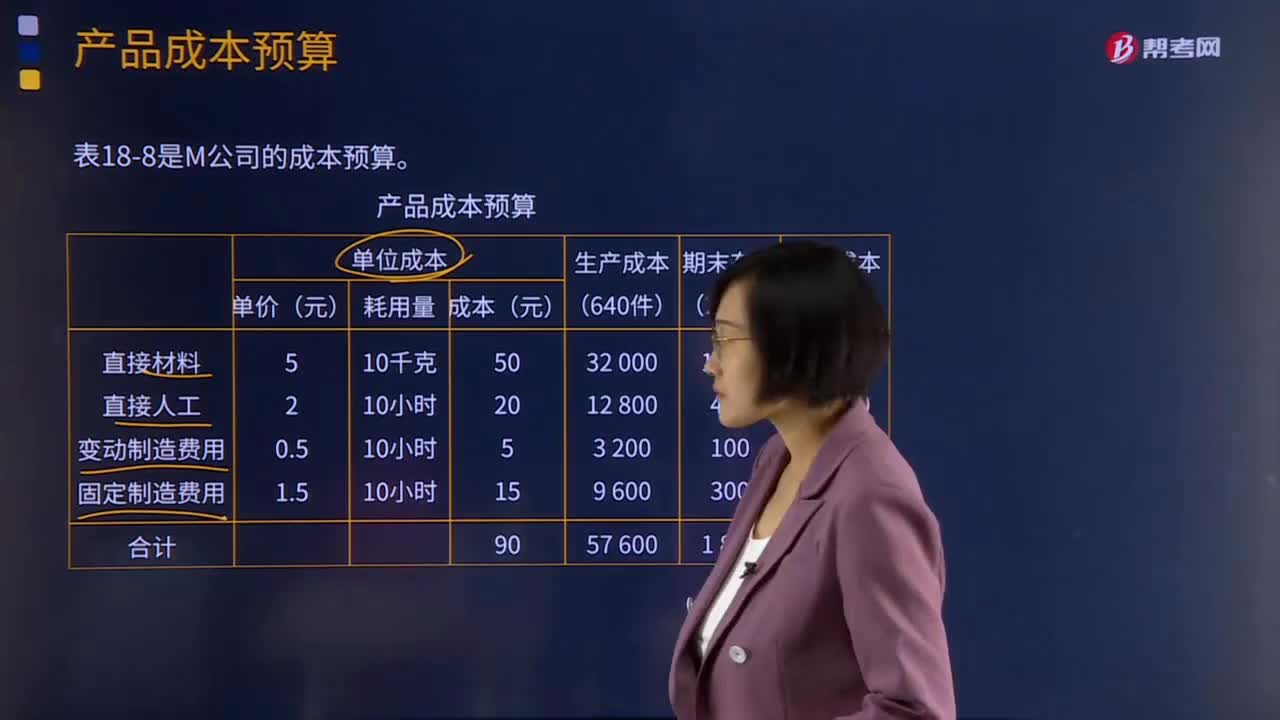

05:17什么是產品成本預算?:是指為規(guī)劃一定預算期內每種產品的單位產品成本、生產成本、銷售成本等內容而編制的一種日常業(yè)務預算。產品成本預算是生產預算、直接材料預算、直接人工預算、制造費用預算的匯總,產品成本預算的主要內容是產品的總成本與單位成本。(1)估算每種產品預算期預計發(fā)生的單位生產成本;(2)估算每種產品預算期預計發(fā)生的生產成本;(4)估算每種產品預算期預計的產品銷售成本。

07:47

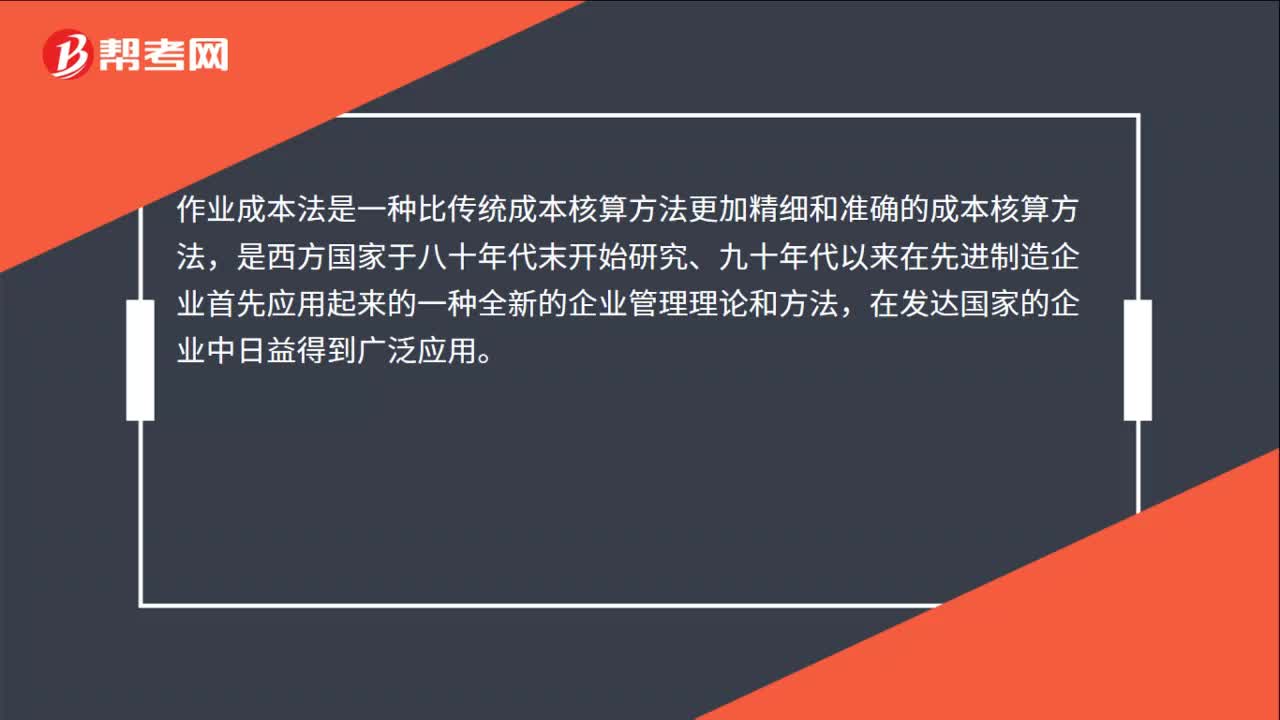

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產量為基礎的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

08:39

08:39什么是產品成本計算的分批法?:什么是產品成本計算的分批法?分批法是按照產品的批別歸集生產費用、計算產品成本的方法。成本計算期與產品生產周期基本一致,一般不存在完工產品與在產品之間分配費用的問題。需要將歸集的生產費用分配計入完工產品和期末在產品。采用分批法計算產品成本。本例由于原材料費用在生產開始時一次投入,所以原材料費用按完工產品和在產品的實際數量作比例分配,1、材料費用按完工產品產量和在產品數量作比例分配。

08:39

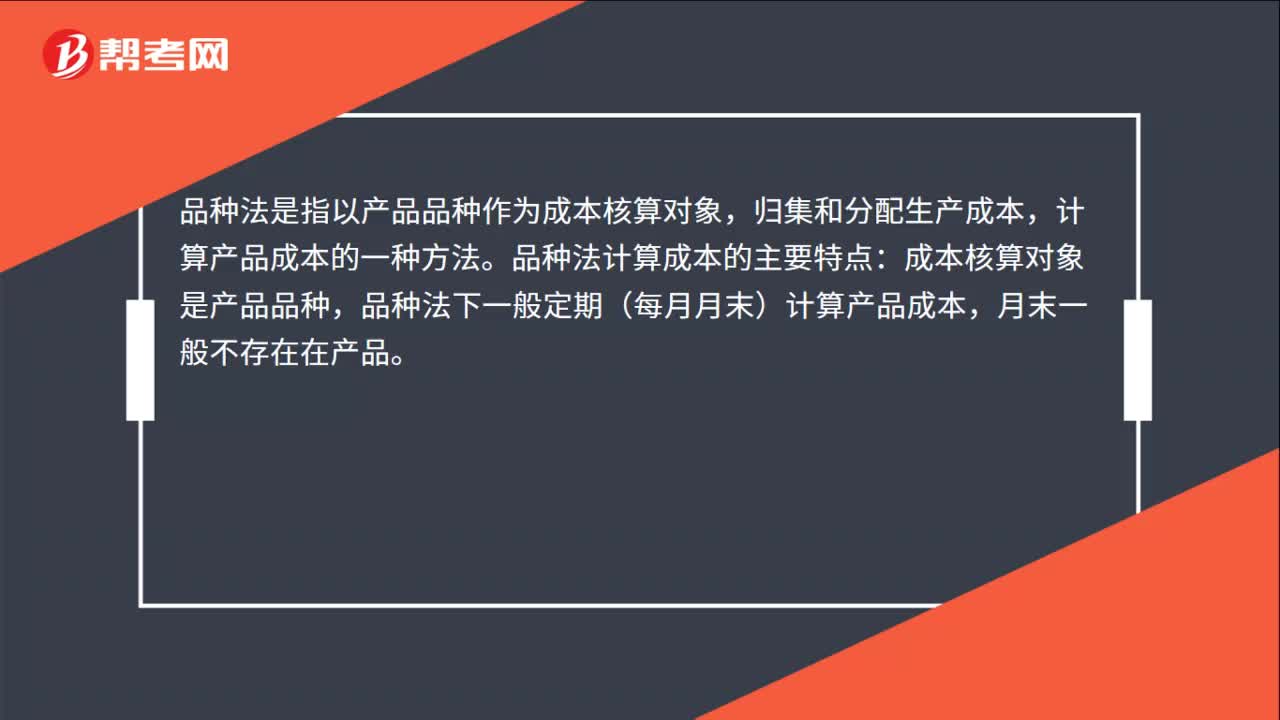

08:39產品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結轉分步法計算產品成本。實際發(fā)生生產費用在各種產品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產工時數量以及生產工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產工人薪酬和制造費用在甲、乙兩種產品之間分配。甲產品實際耗用的直接材料=[280 000(150 000+100 000)]×150

01:28

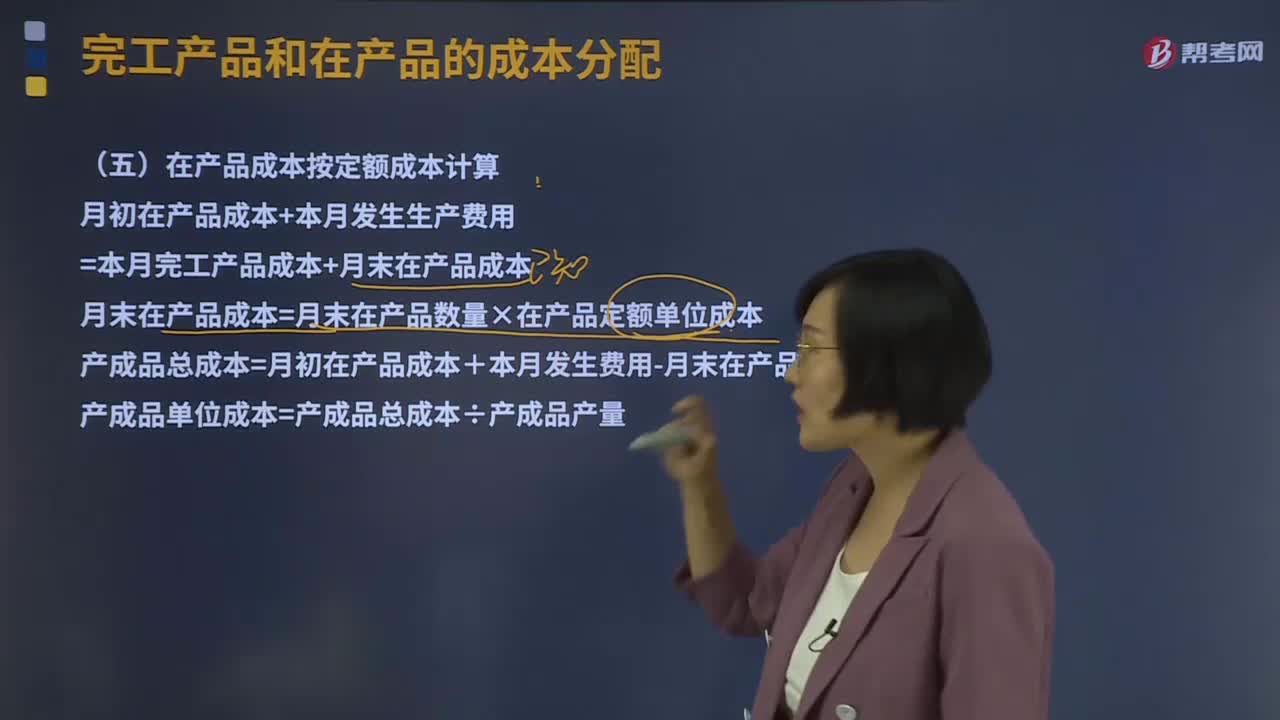

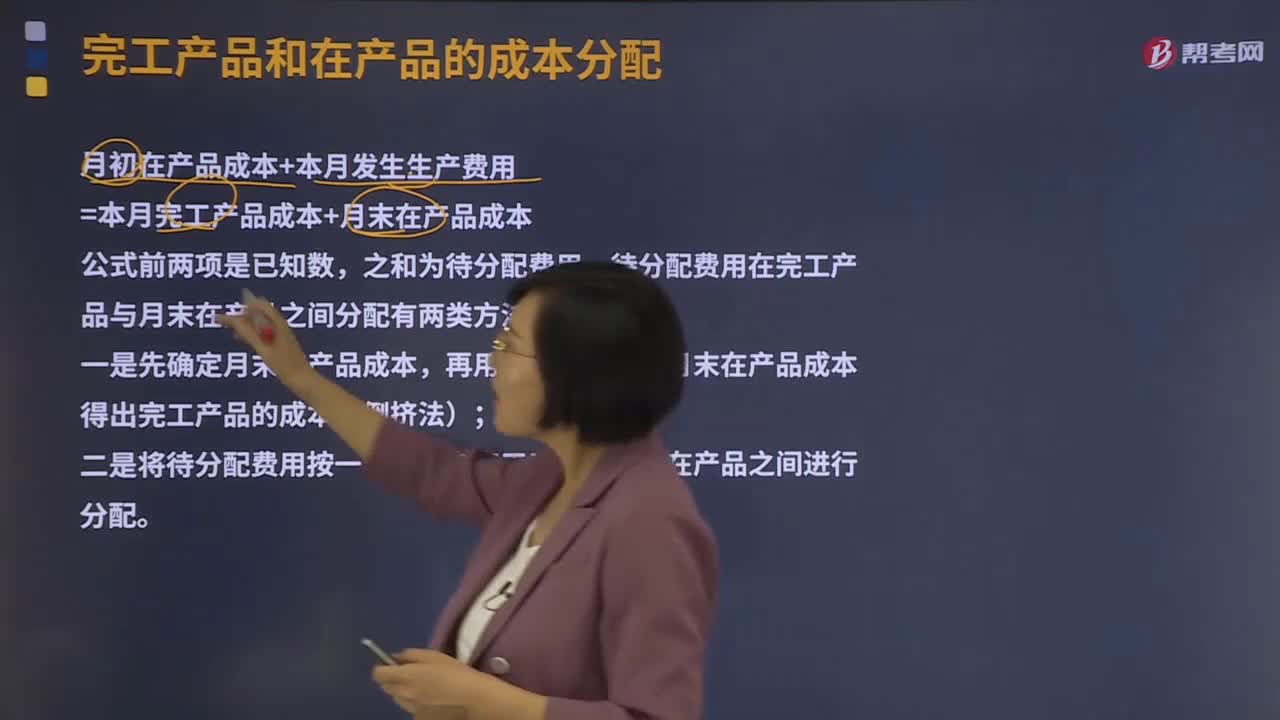

01:28在產品成本按定額成本計算是什么?:在產品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產品的定額成本。將月初在產品成本加上當月發(fā)生費用,減去月末在產品的定額成本,產成品總成本除以產成品產量,即為產成品單位成本。月初在產品成本+本月發(fā)生生產費用=本月完工產品成本+月末在產品成本:月末在產品成本=月末在產品數量×在產品定額單位成本。

04:20

04:20不計算在產品成本是什么意思?:不計算在產品成本法(即在產品成本為零)這種方法適用于月末在產品數量很小的情況。算不算在產品成本對完工產品成本影響不大,可以不計算在產品成本,當月發(fā)生的產品生產費用就是完工產品的成本。待分配費用在完工產品與月末在產品之間分配有兩類方法,再用待分配費用減月末在產品成本得出完工產品的成本(倒擠法)。二是將待分配費用按一定比例在完工產品與月末在產品之間進行分配:不計算在產品成本:

01:43

01:43什么是產品成本與期間成本?:什么是產品成本與期間成本?依據費用的發(fā)生與產品的關系可將費用劃分為產品成本和期間成本。與產品的生產直接相關的成本,包括產品生產中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產品成本則是指計入到產品成本中的成本,當產品成本計算方法采用制造成本法時。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日