下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:00

05:00變動成本法是指什么?:變動成本法也稱直接成本法、邊際成本法。產(chǎn)品成本只包括直接材料、直接人工和變動制造費用,變動成本法是在組織常規(guī)的成本計算過程中,以成本性態(tài)分析為前提條件,只將變動生產(chǎn)成本作為產(chǎn)品成本的構(gòu)成內(nèi)容,并按貢獻式損益確定程序計算損益的一種成本計算模式。變動成本法的作用:【2011年注冊會計師考試真題】如果企業(yè)采用變動成本法核算產(chǎn)品成本,C.直接材料、直接人工、變動制造費用

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務量范圍內(nèi)其總額隨業(yè)務量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務量變化成正比例變化;(3)變動成本和業(yè)務量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務量所必須負擔的最低成本。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

08:24

08:24現(xiàn)行標準成本和基本標準成本分別指什么?:現(xiàn)行標準成本和基本標準成本分別指什么?發(fā)現(xiàn)并分析實際成本對標準成本的偏離構(gòu)成成本控制一項重要內(nèi)容。現(xiàn)行標準成本是指根據(jù)其適用期間應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預計的標準成本。是根據(jù)應該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標準成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標準成本。下列情況中需要修訂現(xiàn)行標準成本的有( )。

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:28

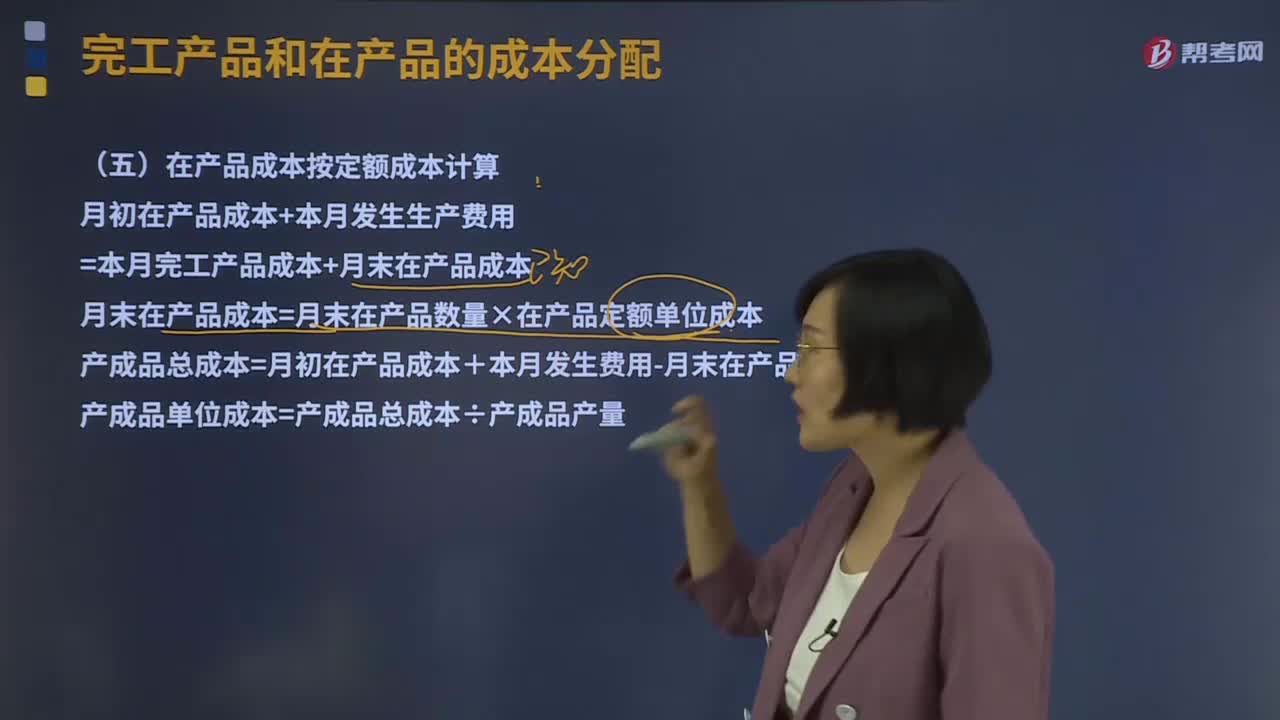

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

04:20

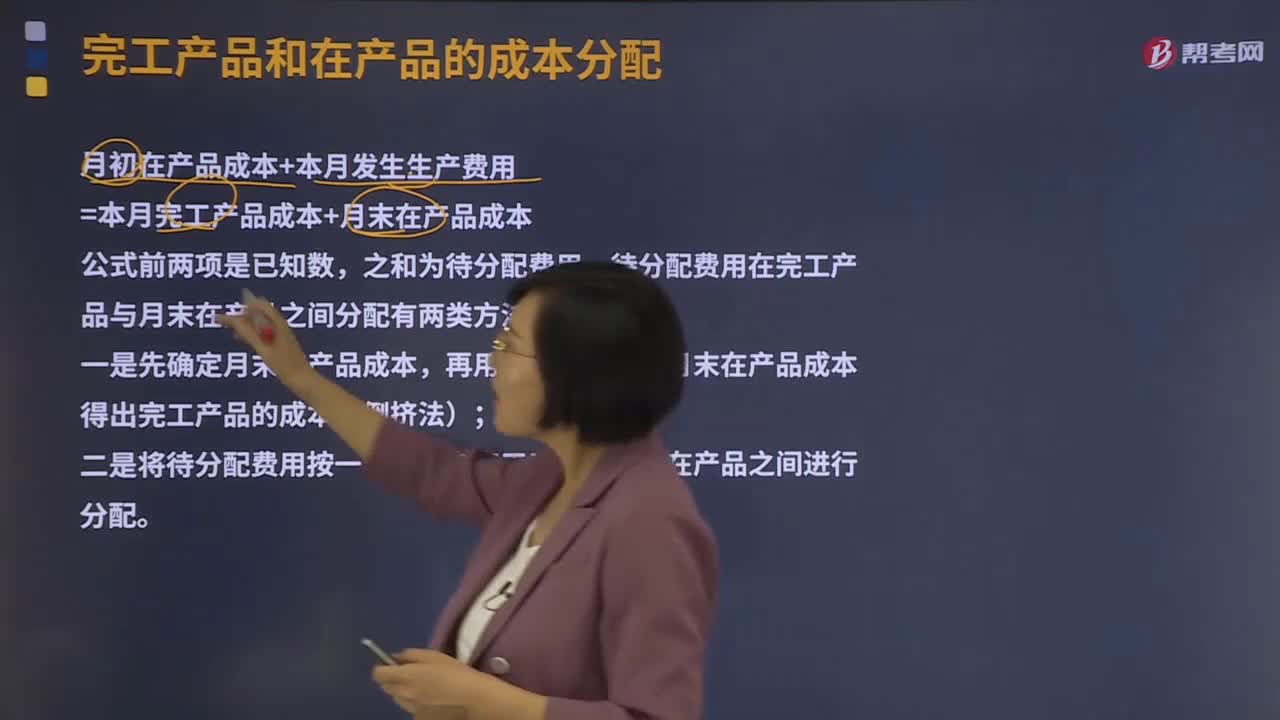

04:20不計算在產(chǎn)品成本是什么意思?:不計算在產(chǎn)品成本法(即在產(chǎn)品成本為零)這種方法適用于月末在產(chǎn)品數(shù)量很小的情況。算不算在產(chǎn)品成本對完工產(chǎn)品成本影響不大,可以不計算在產(chǎn)品成本,當月發(fā)生的產(chǎn)品生產(chǎn)費用就是完工產(chǎn)品的成本。待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本(倒擠法)。二是將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進行分配:不計算在產(chǎn)品成本:

00:33

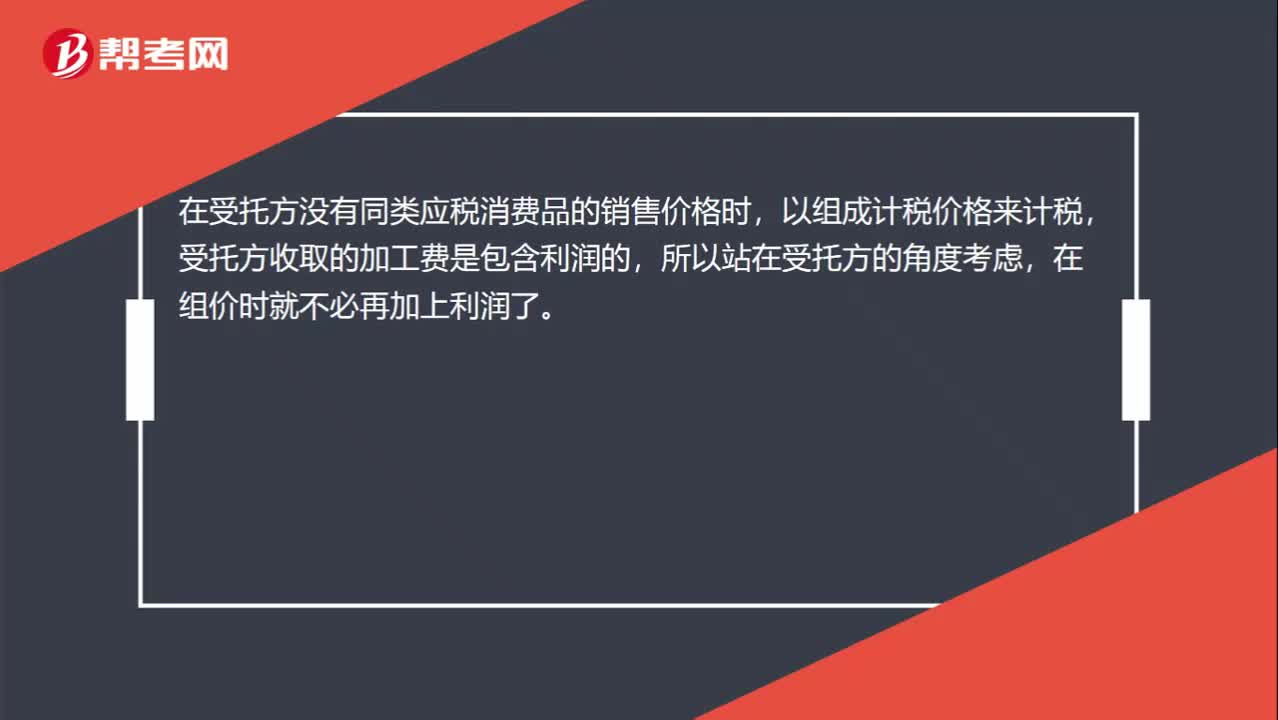

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務風險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

01:08

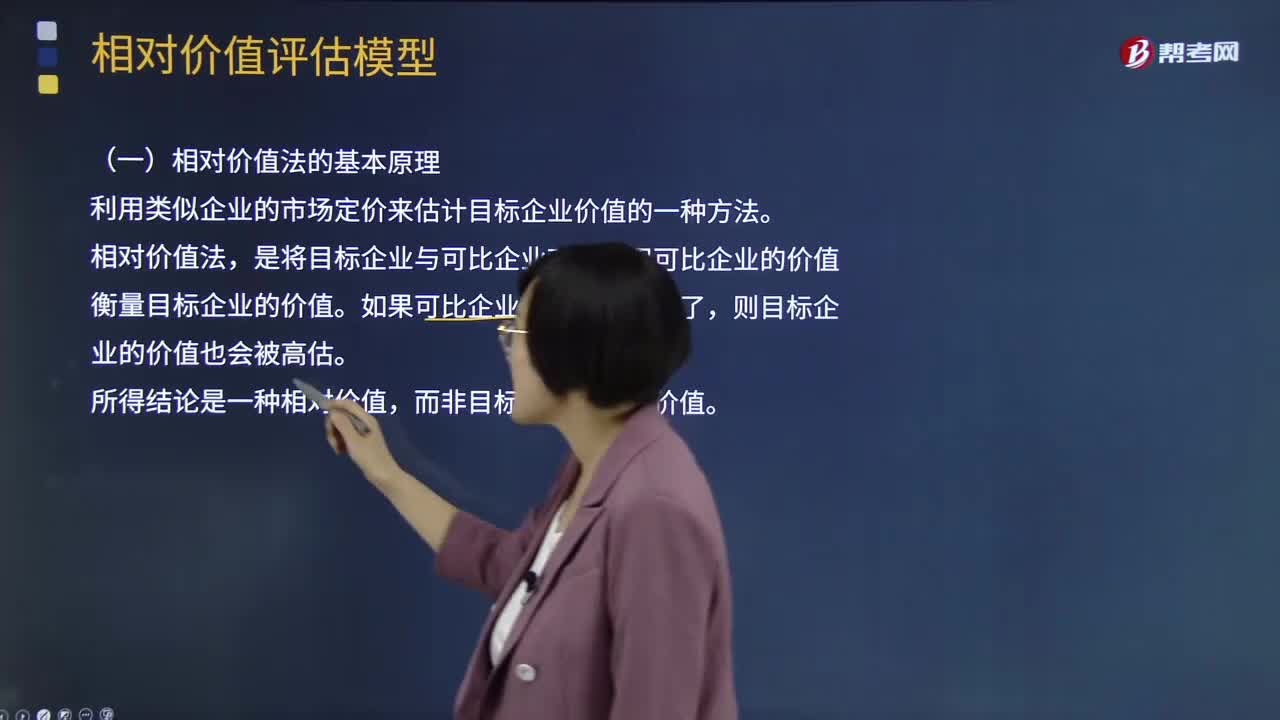

01:08相對價值法的基本原理是什么?:它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,相對價值法的基本原理是利用類似企業(yè)的市場定價來估計目標企業(yè)價值的一種方法。

03:09

03:09管理用財務報表體系的基本思路是怎樣的?:管理用財務報表體系的基本思路是怎樣的?指銷售商品或提供勞務等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動:經(jīng)營資產(chǎn)。指銷售商品或提供勞務所涉及的資產(chǎn):經(jīng)營負債。指銷售商品或提供勞務所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經(jīng)營活動多余資金進行投資所涉及的資產(chǎn):金融負債。指債務籌資活動所涉及的負債:區(qū)分經(jīng)營活動和金融活動:區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負債和金融負債

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日