下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

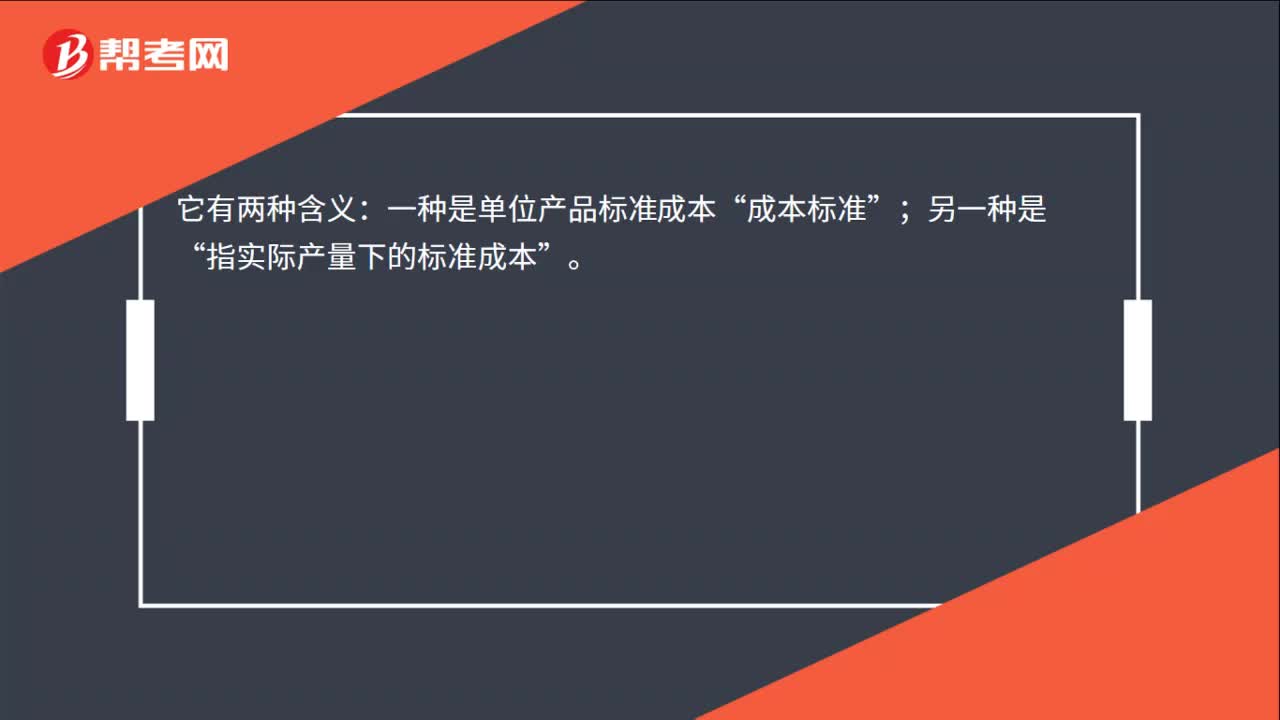

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:32

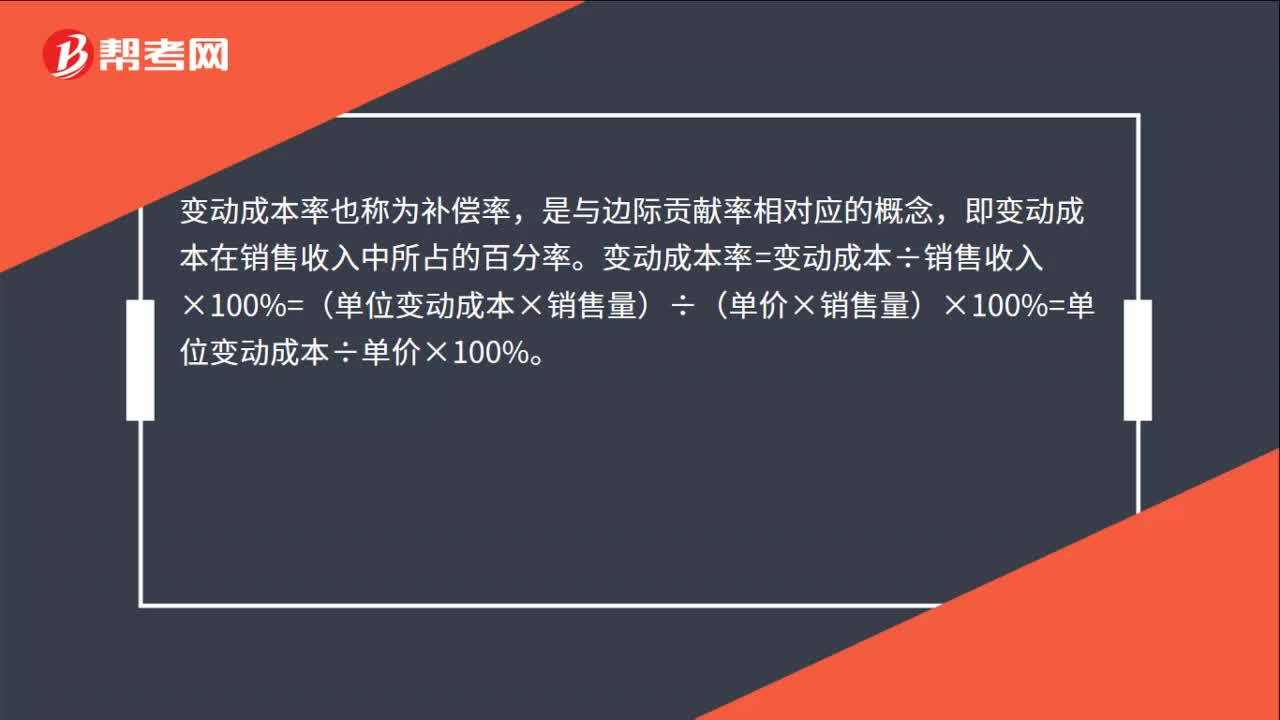

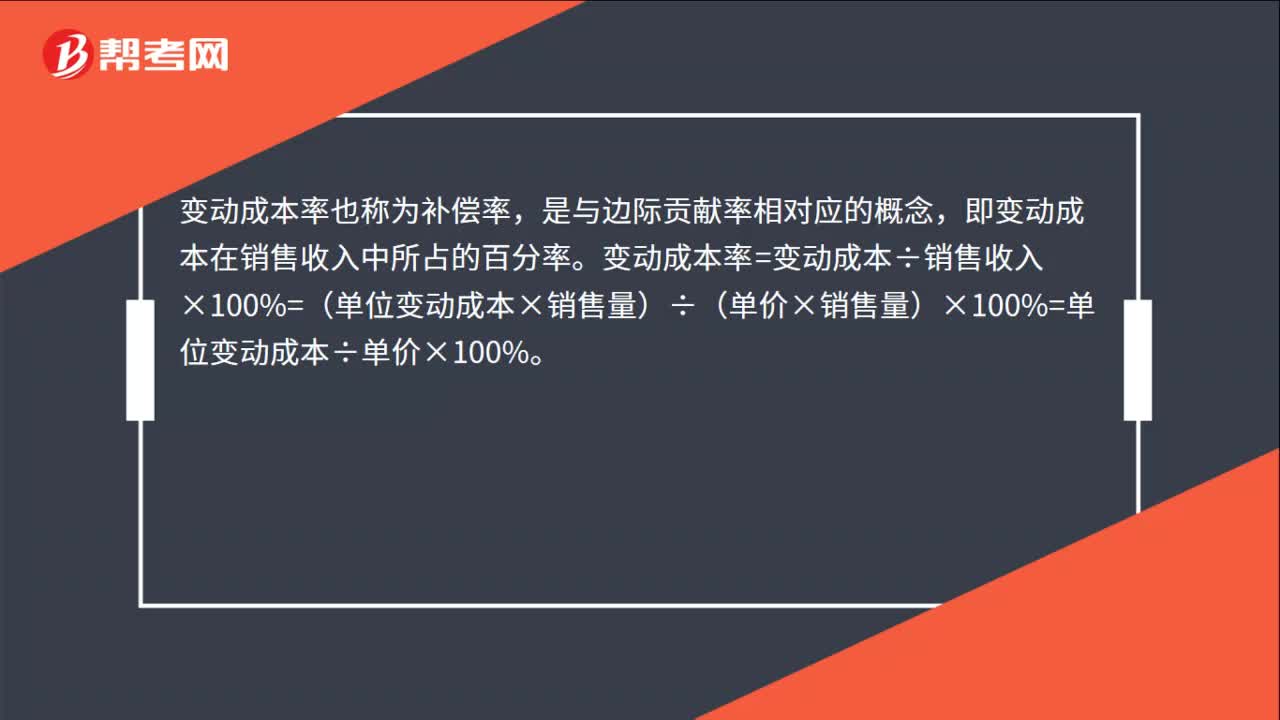

00:32變動成本率指標(biāo)含義是什么?:變動成本率指標(biāo)含義是什么?變動成本率也稱為補(bǔ)償率,是與邊際貢獻(xiàn)率相對應(yīng)的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:13

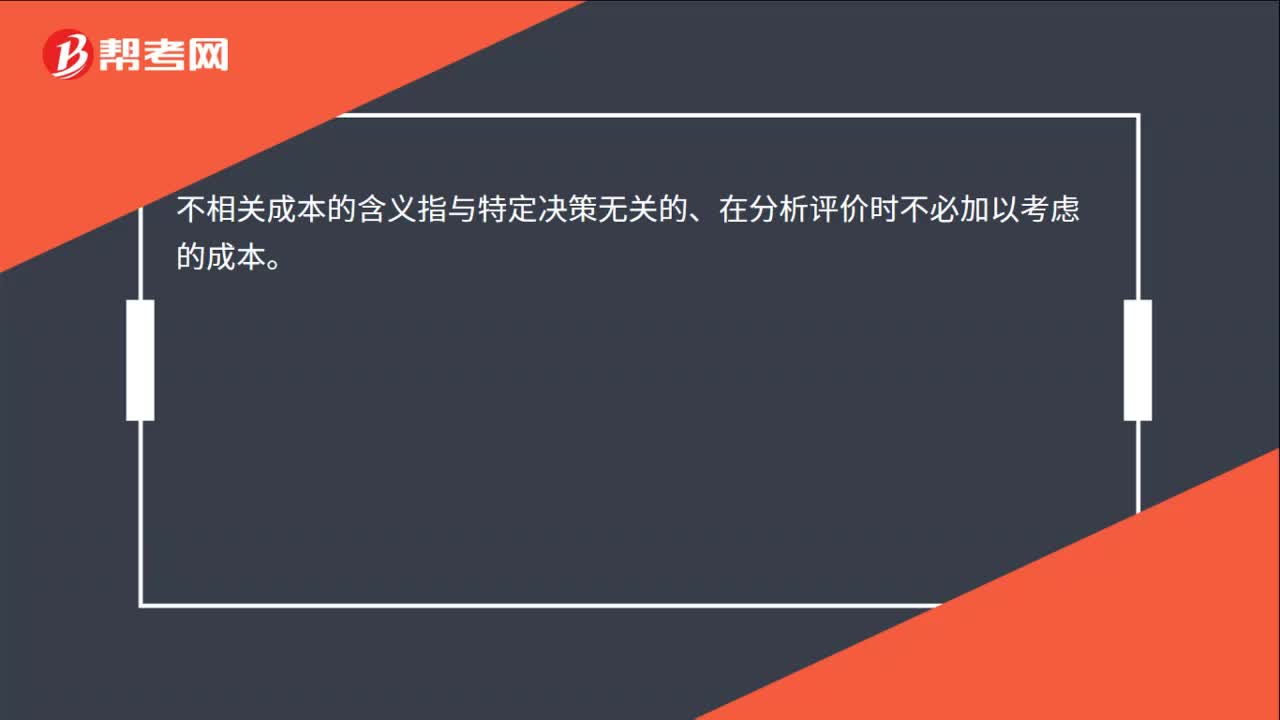

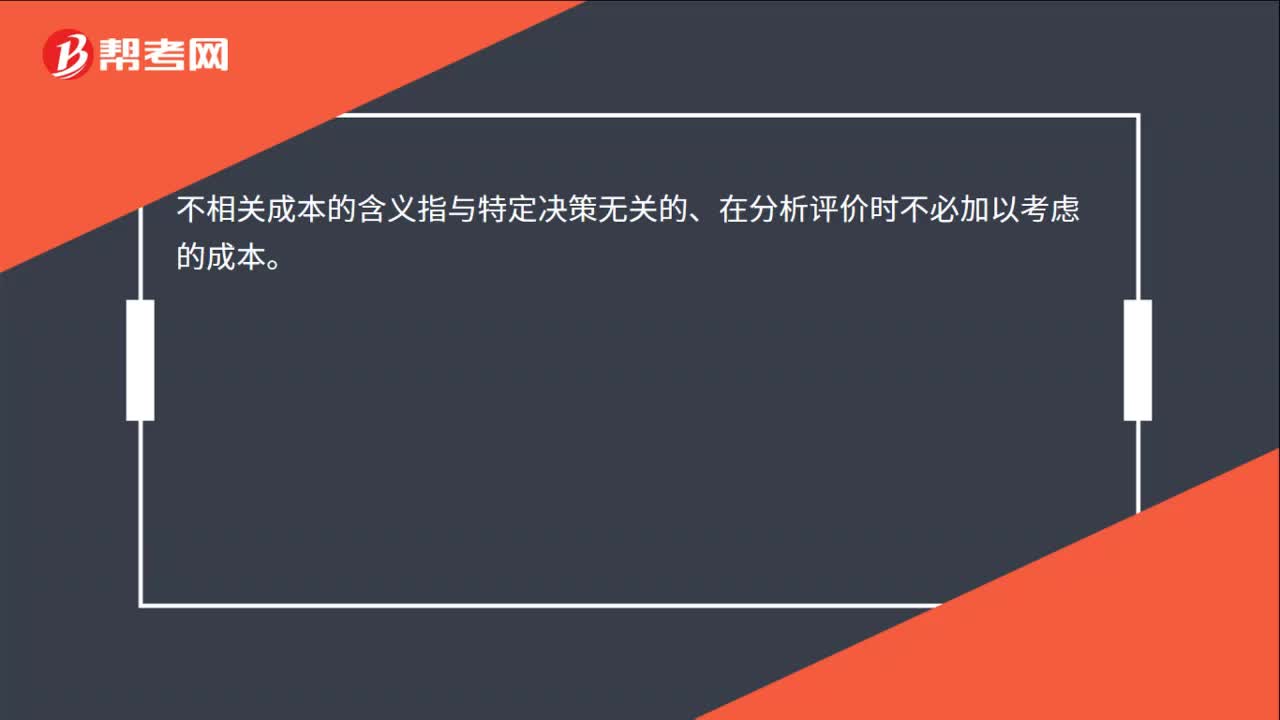

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:32

00:32變動成本率指標(biāo)含義是什么?:變動成本率指標(biāo)含義是什么?變動成本率也稱為補(bǔ)償率,是與邊際貢獻(xiàn)率相對應(yīng)的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

02:30

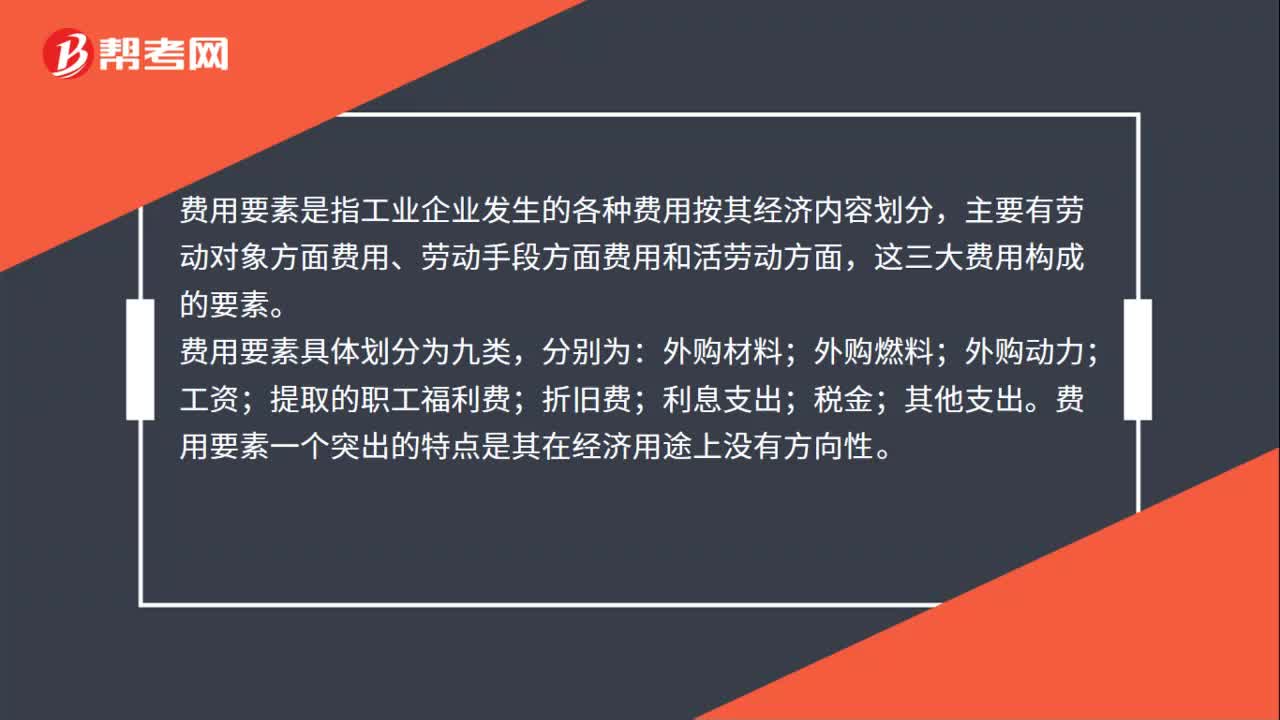

02:30簡述費用要素、成本項目和制造費用的含義是什么?:簡述費用要素、成本項目和制造費用的含義是什么?費用要素是指工業(yè)企業(yè)發(fā)生的各種費用按其經(jīng)濟(jì)內(nèi)容劃分,費用要素具體劃分為九類,費用要素一個突出的特點是其在經(jīng)濟(jì)用途上沒有方向性。生產(chǎn)費用項目”對計入產(chǎn)品成本的工業(yè)生產(chǎn)費用按經(jīng)濟(jì)用途進(jìn)行的分類,生產(chǎn)工人工資及提取的職工福利基金指直接參加產(chǎn)品生產(chǎn)的工人的工資及按規(guī)定比例提取的職工福利基金;車間經(jīng)費指組織和管理車間生產(chǎn)所發(fā)生的各項費用;

02:52

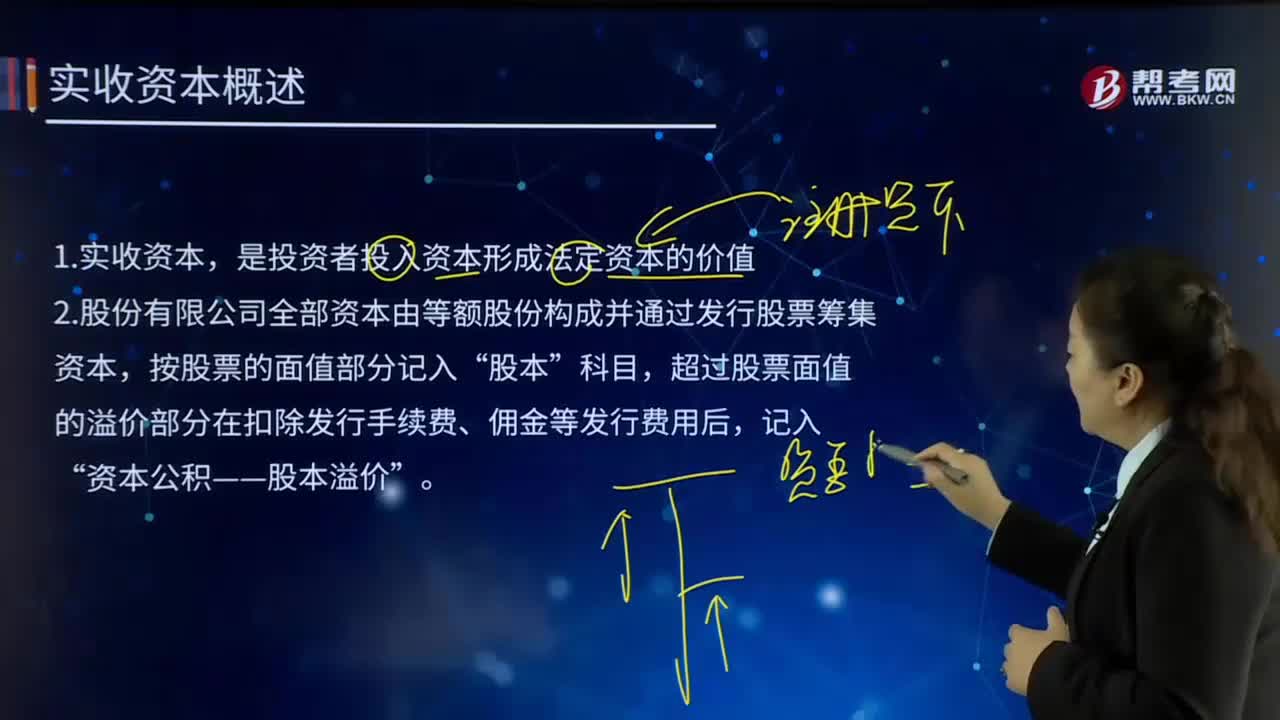

02:52實收資本的含義是什么?:實收資本的含義是什么?實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),實收資本的構(gòu)成比例是企業(yè)據(jù)以向投資者進(jìn)行利潤或股利分配的主要依據(jù)。企業(yè)的實收資本應(yīng)當(dāng)與注冊資本一致。企業(yè)實收資本比原注冊資本數(shù)額增減超過20%時。

01:29

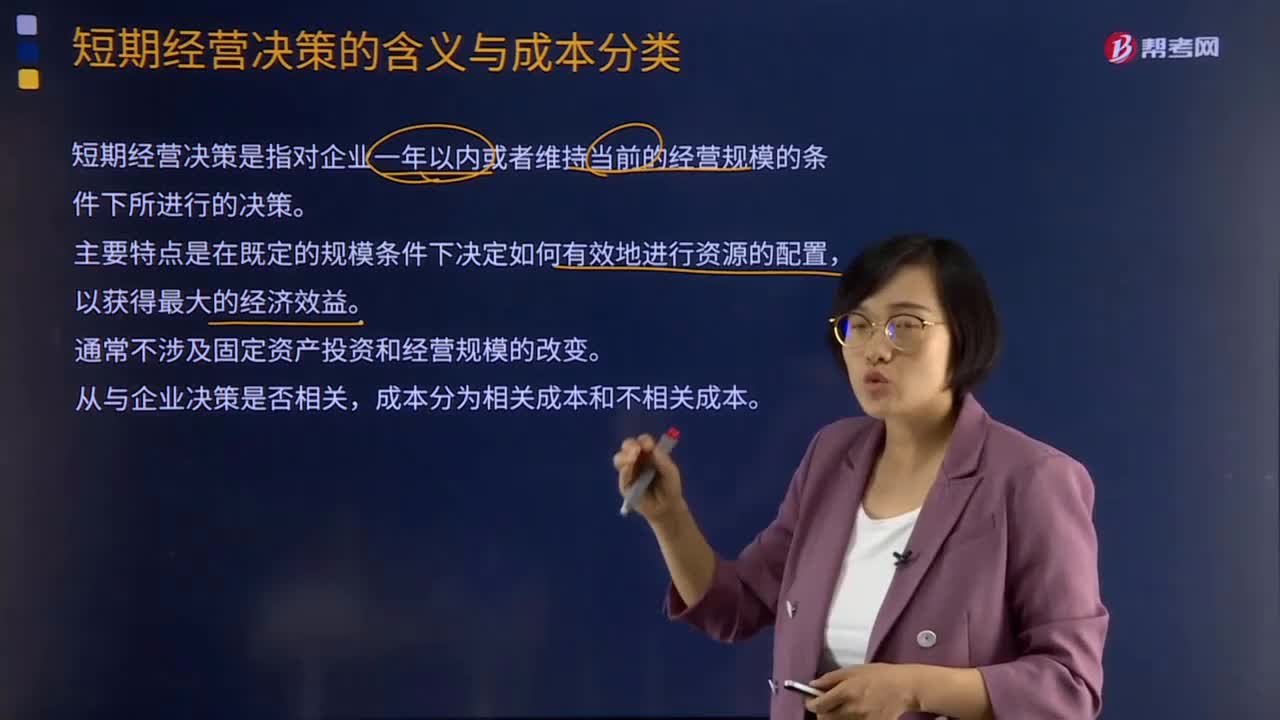

01:29短期經(jīng)營決策的含義與成本分類分別是什么?:短期經(jīng)營決策的含義與成本分類分別是什么?短期經(jīng)營決策是指對企業(yè)一年以內(nèi)或者維持當(dāng)前的經(jīng)營規(guī)模的條件下所進(jìn)行的決策。短期經(jīng)營決策的主要特點是在既定的規(guī)模條件下決定如何有效地進(jìn)行資源的配置,制定決策首先必須明確決策的問題和目標(biāo),必須清晰界定決策的標(biāo)準(zhǔn),2.收集相關(guān)資料并制定備選方案。設(shè)計制定各種可能實現(xiàn)標(biāo)的備選方案。以有利于分析各方案的優(yōu)劣。3.對備選方案作出評價。

07:47

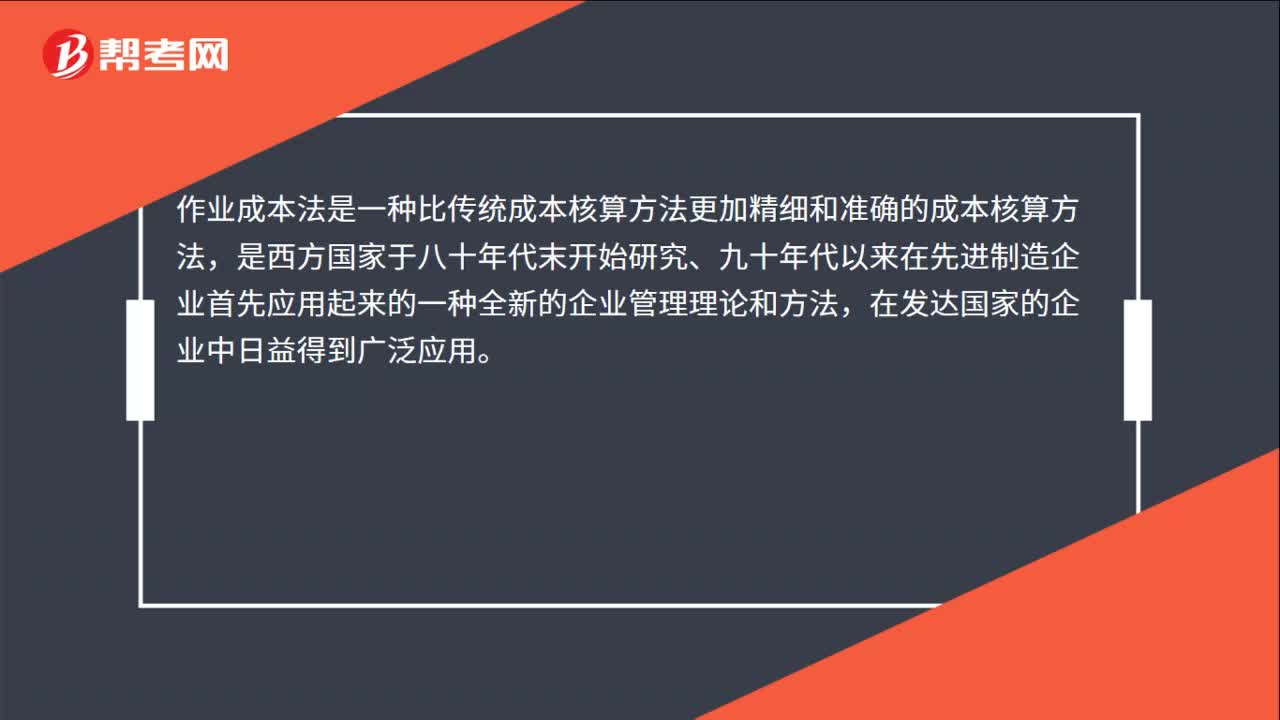

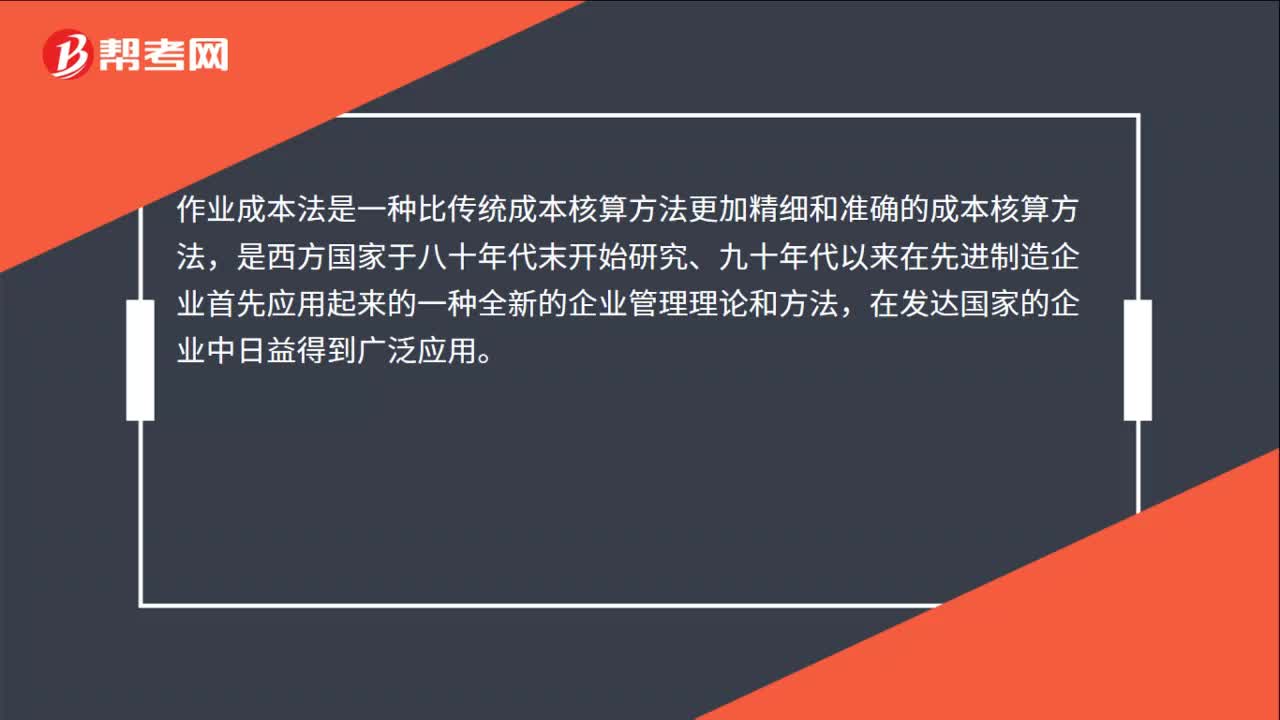

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運(yùn)商品都已開單的控制是否有效運(yùn)行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運(yùn)但未開單的項目,將所有已發(fā)運(yùn)的項目作為總體通常比較適當(dāng),要測試現(xiàn)金支付授權(quán)控制是否有效運(yùn)行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當(dāng)時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標(biāo)的方法。

09:09

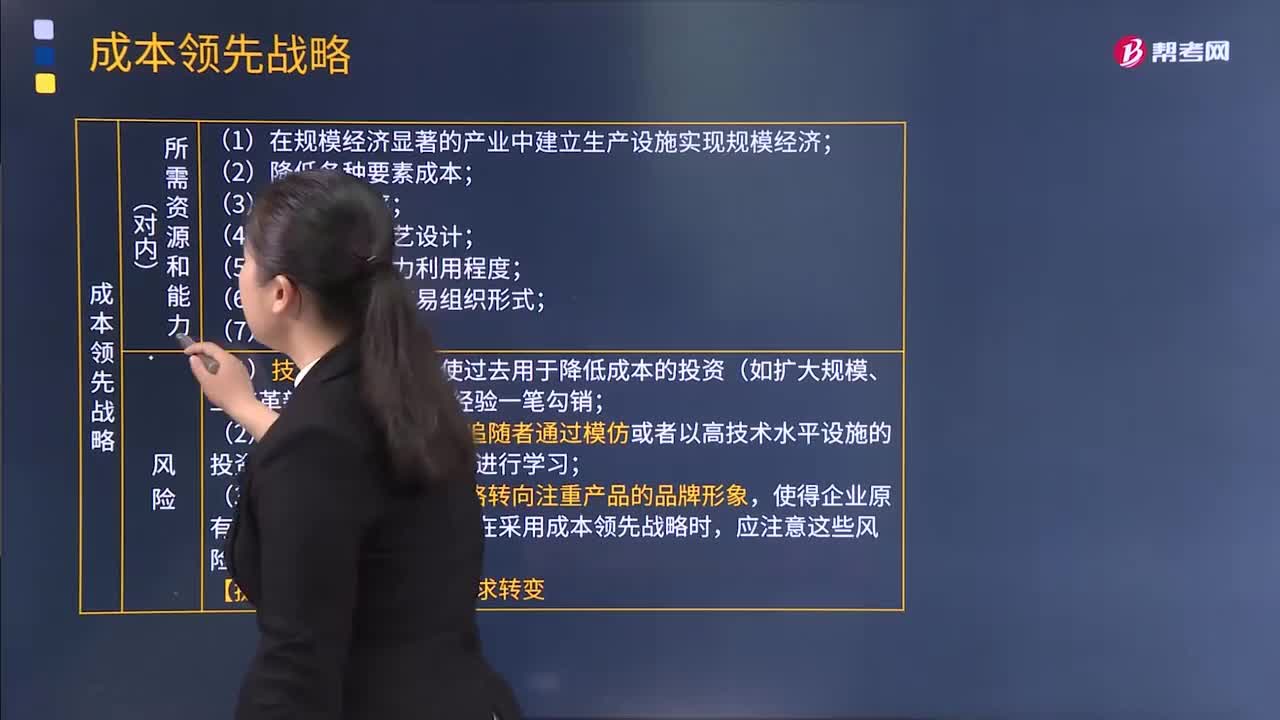

09:09基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?:基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?波特在《競爭戰(zhàn)略》一書中歸納總結(jié)了三種具有內(nèi)部一致性的基本競爭戰(zhàn)略,即成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。成本領(lǐng)先戰(zhàn)略:該戰(zhàn)略是指企業(yè)通過在內(nèi)部加強(qiáng)成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務(wù)和廣告等領(lǐng)域把成本降到最低限度,成為產(chǎn)業(yè)中的成本領(lǐng)先者的戰(zhàn)略。企業(yè)采用成本領(lǐng)先戰(zhàn)略可以使企業(yè)有效地面對產(chǎn)業(yè)中的五種競爭力量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日