下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:50

01:50固定資產初始計量的定義是什么?:固定資產是指企業(yè)為生產產品、提供勞務、出租或者經營管理而持有的、使用時間超過12個月的,固定資產應當按照成本進行初始計量。是指企業(yè)購建某項固定資產達到預定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應考慮棄置費用。企業(yè)應當按照棄置費用的現(xiàn)值計入相關固定資產成本。

05:40

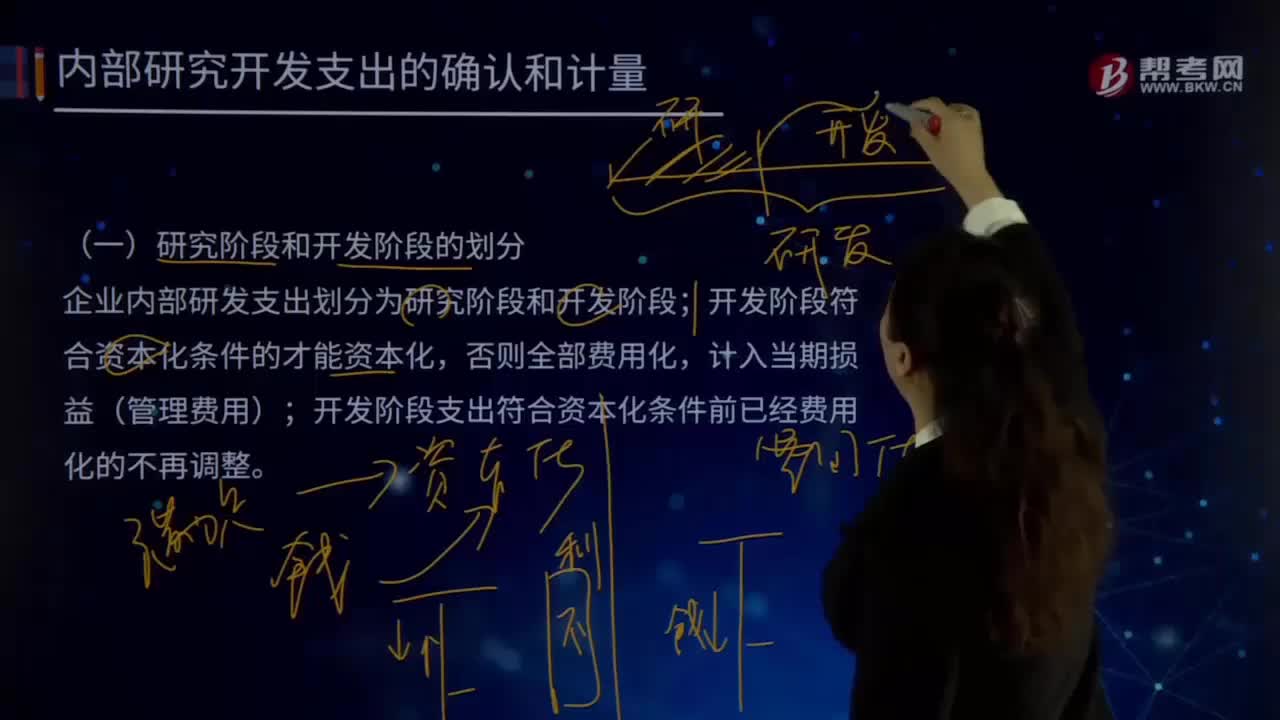

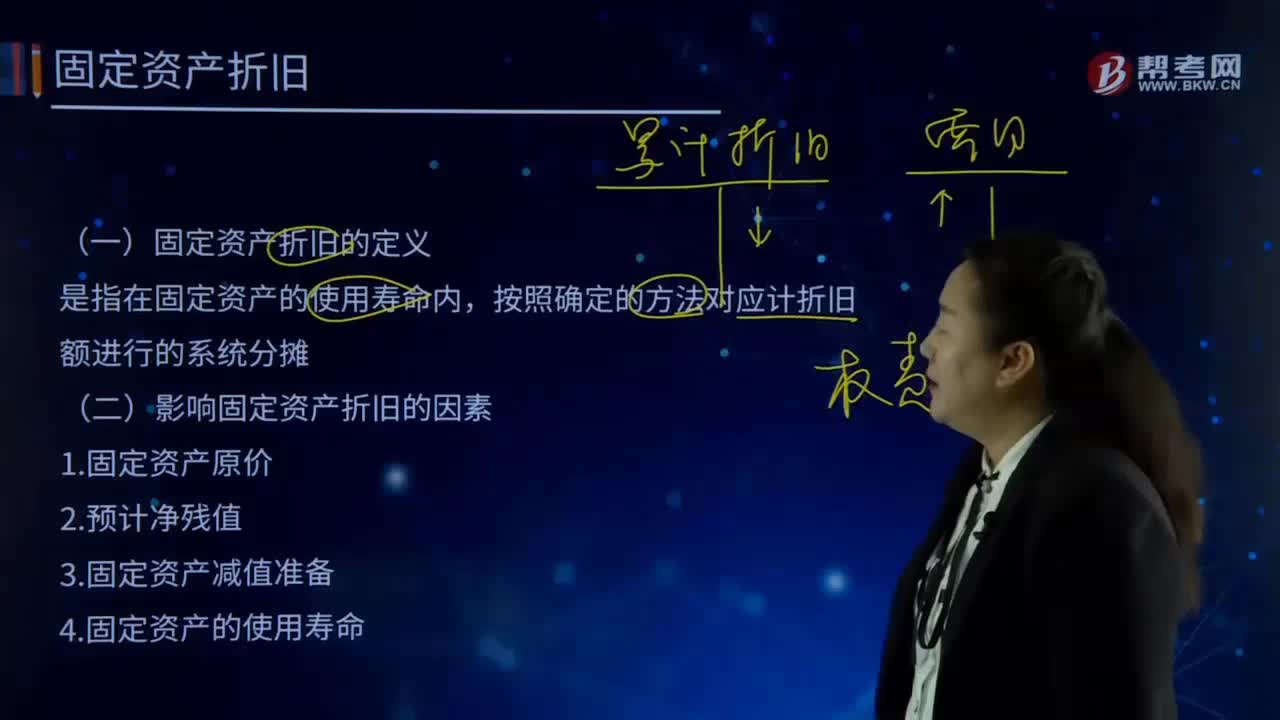

05:40固定資產的定義具體指什么?:固定資產是指企業(yè)為生產產品、提供勞務、出租或者經營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產,固定資產是企業(yè)的勞動手段,也是企業(yè)賴以生產經營的主要資產。固定資產一般被分為生產用固定資產、非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資租賃固定資產、接受捐贈固定資產等。1.固定資產指同時具有以下特征的資產:

01:19

01:19納稅人、扣繳義務人的權利和義務分別是什么?:納稅人、扣繳義務人的權利和義務分別是什么?納稅人、扣繳義務人的權利:1、納稅人、扣繳義務人有權向稅務機關了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關的情況。2、納稅人、扣繳義務人有權要求稅務機關為納稅人、扣繳義務人的情況保密。稅務機關應當為納稅人、扣繳義務人的情況保密。5、納稅人、扣繳義務人有權控告和檢舉稅務機關、稅務人員的違法違紀行為。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

15:22

15:22所有者權益的定義及其來源構成是什么?:是指企業(yè)資產扣除負債后。公司的所有者權益又稱為股東權益。所有者權益是所有者對企業(yè)資產的剩余索取權。所有者權益按其來源主要包括所有者投入的資本、直接計入所有者權益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計入所有者權益的利得和損失,是指不應計入當期損益、會導致所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

06:39

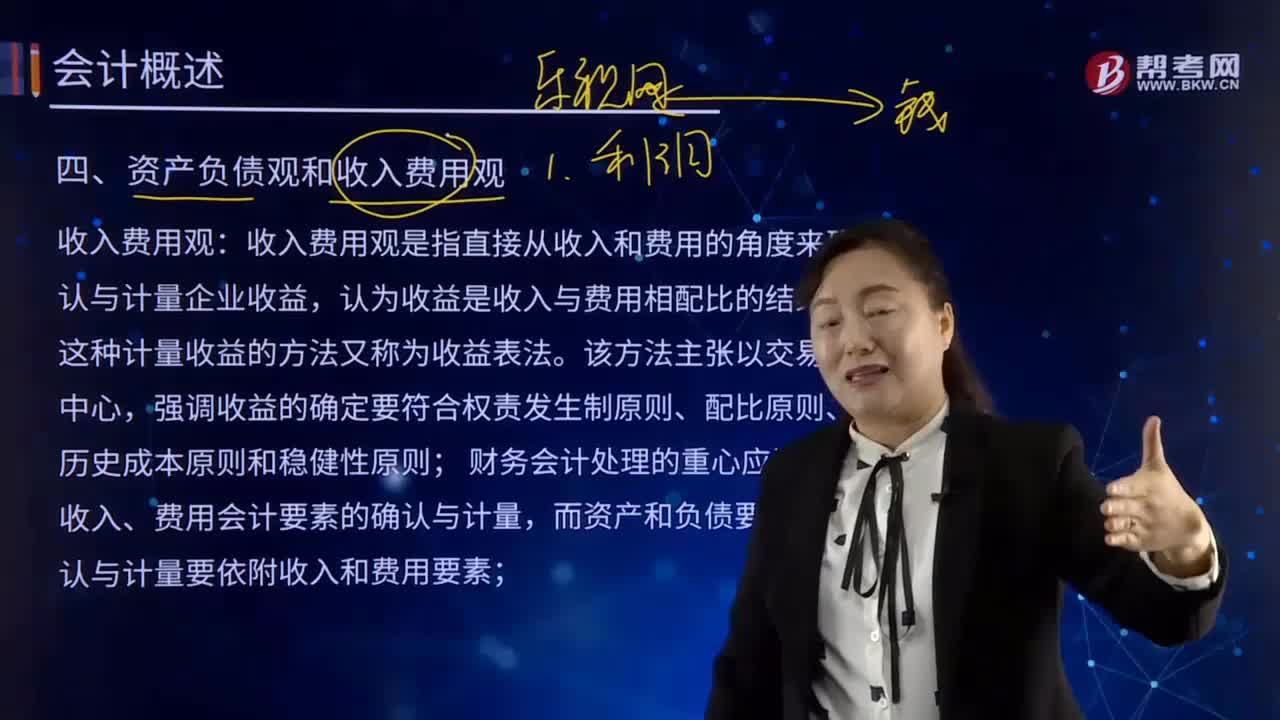

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當期利潤的利得和損失,是指應當計入當期損益、最終會引起所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。企業(yè)應當嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出,因日常活動所產生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產攤銷費等,企業(yè)非日常活動所形成的經濟利益的流出不能確認為費用,(2)費用會導致所有者權益的減少。與費用相關的經濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。(2)收入最終會導致所有者權益的增加,與收入相關的經濟利益的流入應當會導致所有者權益的增加。不會導致所有者權益增加的經濟利益的流入不符合收入的定義,經濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應當確認為收入。即在客戶取得相關商品控制權時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預期會導致經濟利益流出企業(yè)的現(xiàn)時義務:(1)負債是企業(yè)承擔的現(xiàn)時義務。負債必須是企業(yè)承擔的現(xiàn)時義務,(2)負債的清償預期會導致經濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務確認為負債,(1)與該義務有關的經濟利益很可能流出企業(yè)

11:03

11:03什么是資產的定義及其確認條件?:什么是資產的定義及其確認條件?1.資產的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預期會給企業(yè)帶來經濟利益的資源,根據(jù)資產的定義:(1)資產應為企業(yè)擁有或者控制的資源;(2)資產預期會給企業(yè)帶來經濟利益。(3)資產是由企業(yè)過去的交易或者事項形成的,2.資產的確認條件,將一項資源確認為資產:需要符合資產的定義;資產的賬面價值=資產的賬面余額-資產折舊或攤銷-資產減值準備

02:35

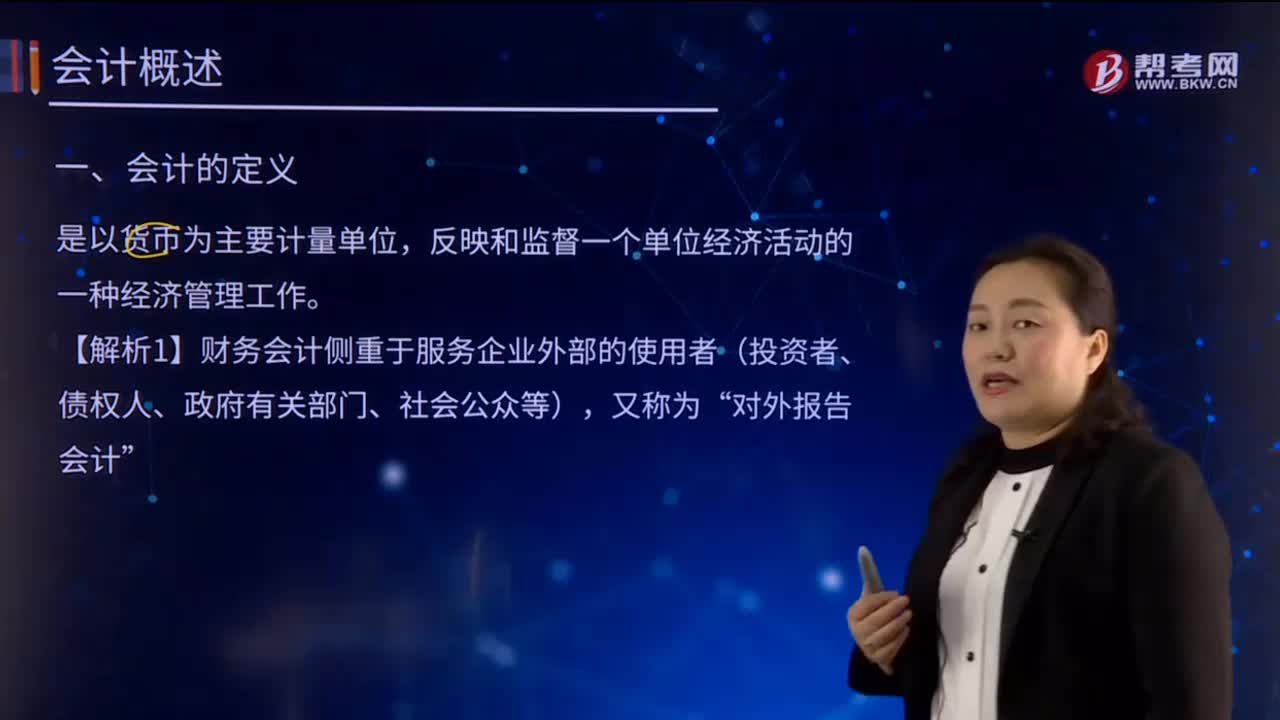

02:35怎樣理解會計的含義?:會計主要提供企業(yè)財務狀況、經營成果和現(xiàn)金流量信息,【解析1】財務會計側重于服務企業(yè)外部的使用者(投資者、債權人、政府有關部門、社會公眾等),主要履行的是其反映企業(yè)財務狀況、經營成果和現(xiàn)金流量的職能作用,會計是隨著人類社會生產的發(fā)展和經濟管理的需要而產生、發(fā)展并不斷完善起來的,會計的核算內容、核算方法等也得到了較大發(fā)展。

02:32

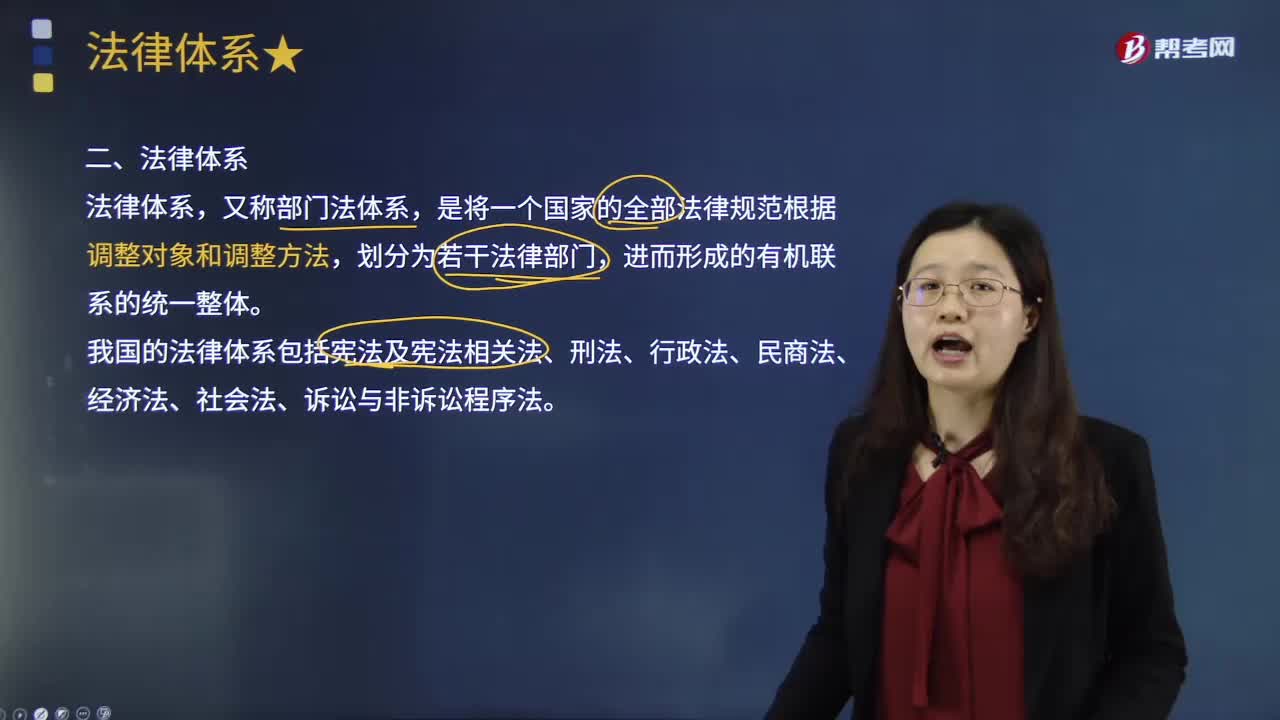

02:32怎樣理解法律體系的含義?:由法律、行政法規(guī)、地方性法規(guī)等多個層次的法律規(guī)范構成的中國特色社會主義法律體系已經形成“我國社會主義法律體系包含以下七個法律部門,憲法相關法是與憲法相配套、直接保障憲法實施和國家政權運作等方面的法律規(guī)范的總和,有關國家機構的產生、組織、職權和基本工作制度的法律;行政法是規(guī)定行政主體的組織、職權、行使職權的方式、程序以及行使行政職權的法制監(jiān)督。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日