下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

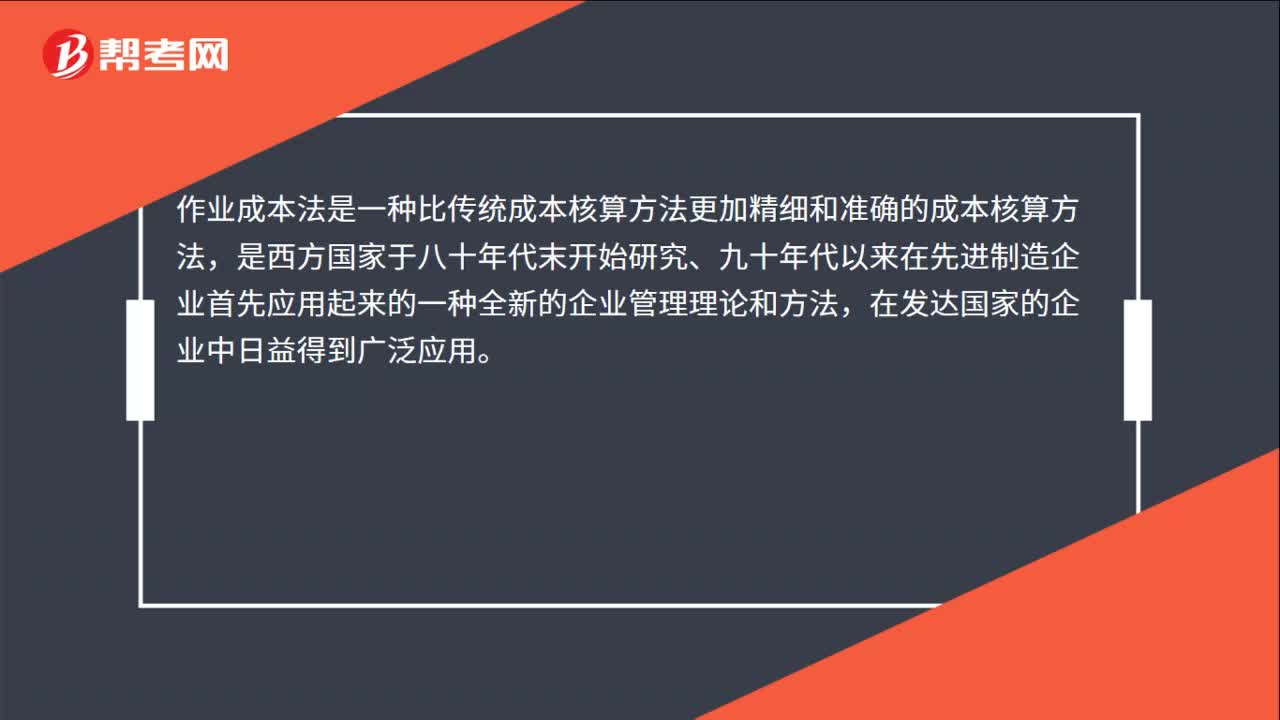

00:28作業(yè)成本法的含義是什么?:作業(yè)成本法的含義是什么?作業(yè)成本法是一種比傳統(tǒng)成本核算方法更加精細(xì)和準(zhǔn)確的成本核算方法,是西方國家于八十年代末開始研究、九十年代以來在先進(jìn)制造企業(yè)首先應(yīng)用起來的一種全新的企業(yè)管理理論和方法,在發(fā)達(dá)國家的企業(yè)中日益得到廣泛應(yīng)用。

00:13

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:13

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:31

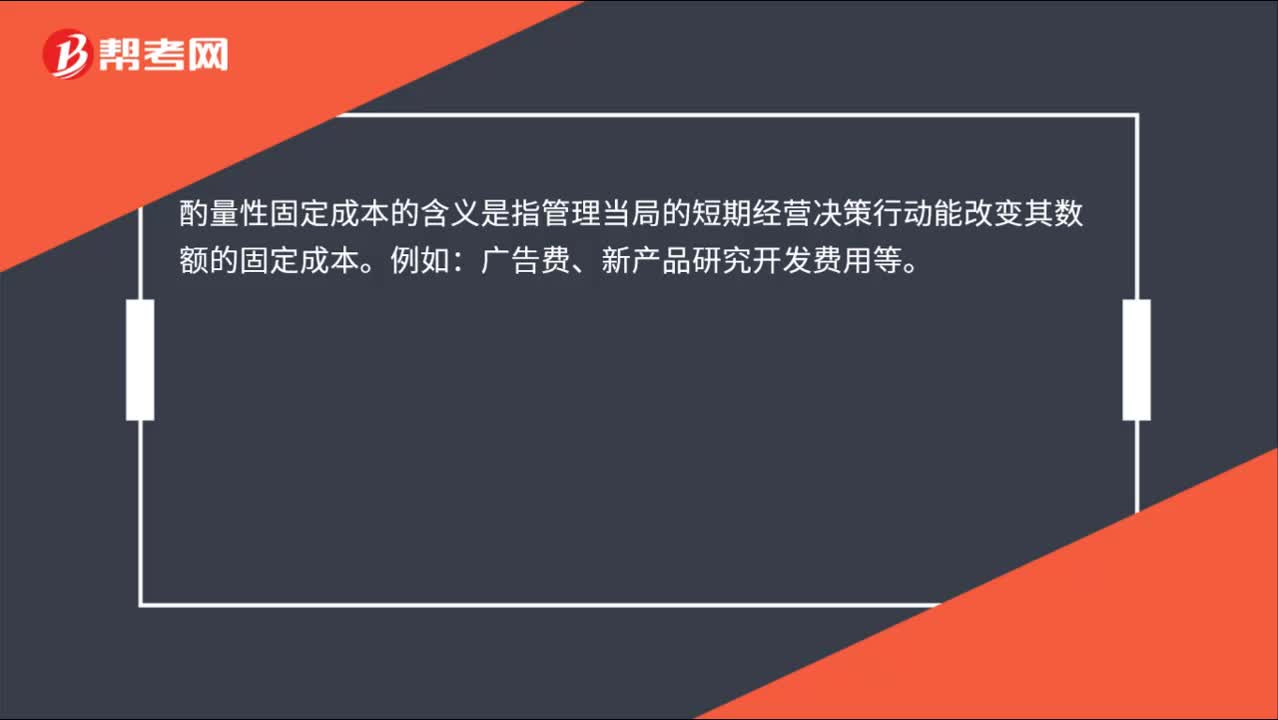

00:31酌量性固定成本和酌量性變動成本的區(qū)別是什么?:酌量性固定成本和酌量性變動成本的區(qū)別是什么?一個是固定成本,一個是變動成本。酌量性固定成本就是管理層確定的成本。而酌量性變動成本是確定的銷售收入的百分比,所以銷售收入發(fā)生變化,這個也是跟著變動的。

07:32

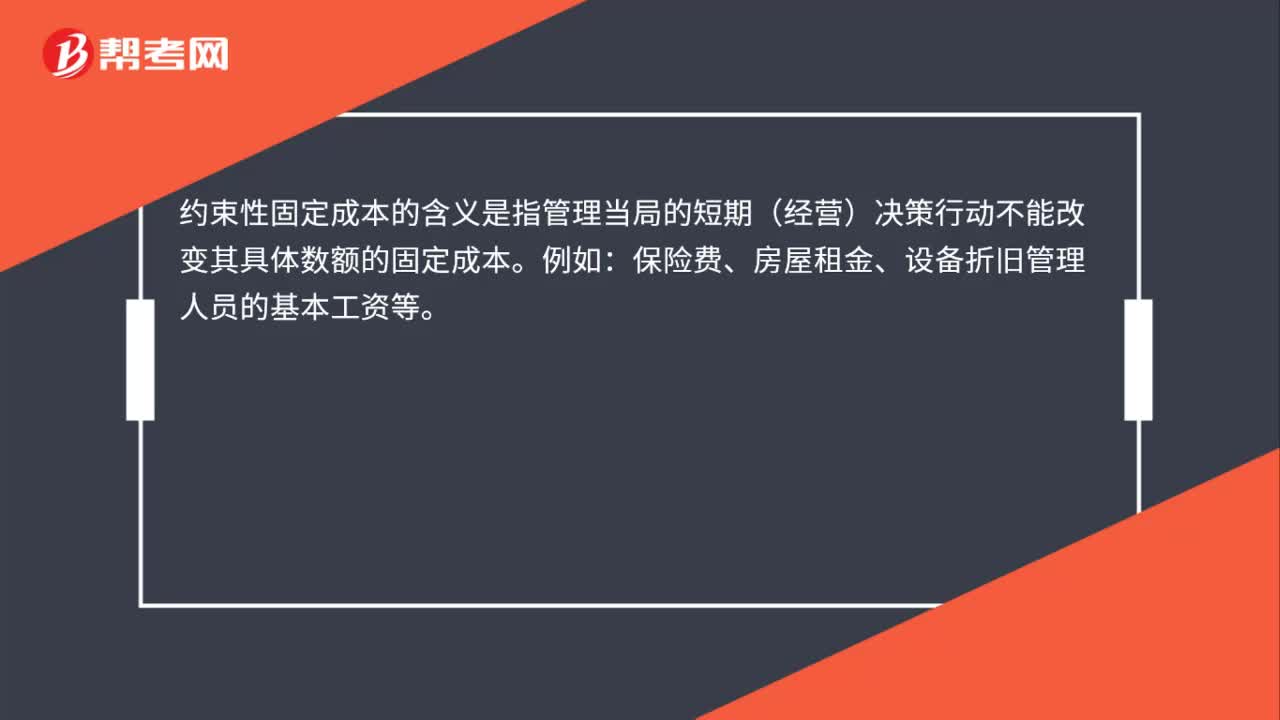

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓(xùn)費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負(fù)擔(dān)的最低成本。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當(dāng),要測試現(xiàn)金支付授權(quán)控制是否有效運行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

02:56

02:56會計要素計量屬性中現(xiàn)值的含義是什么?:是指把未來現(xiàn)金流量折算為基準(zhǔn)時點的價值,使用折現(xiàn)率將未來現(xiàn)金流量折算為現(xiàn)值的過程,是指把未來現(xiàn)金流量折算為現(xiàn)值時所使用的一種比率。是指資產(chǎn)按照預(yù)計從其持續(xù)使用的和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計量;負(fù)債按照預(yù)計期限內(nèi)需償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計量。現(xiàn)值原則應(yīng)用于所有基于未來現(xiàn)金流量的計量;

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當(dāng)時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標(biāo)的方法。

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當(dāng)按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日