下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:41

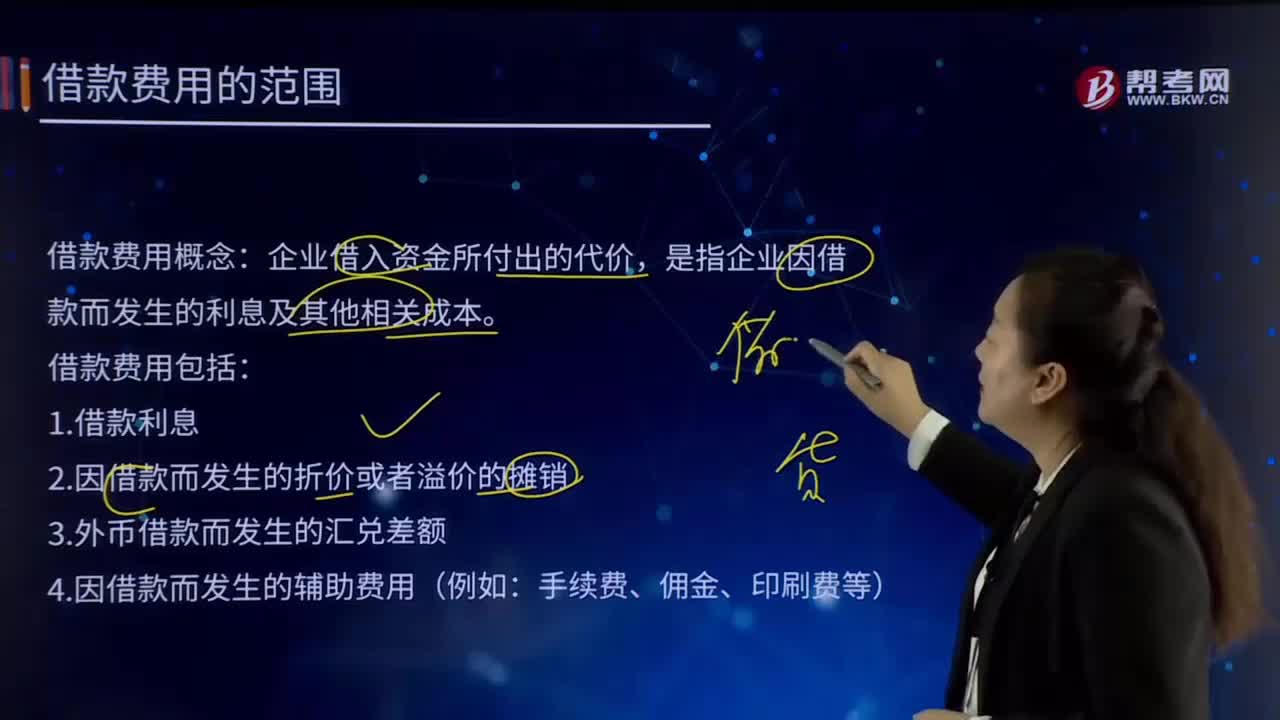

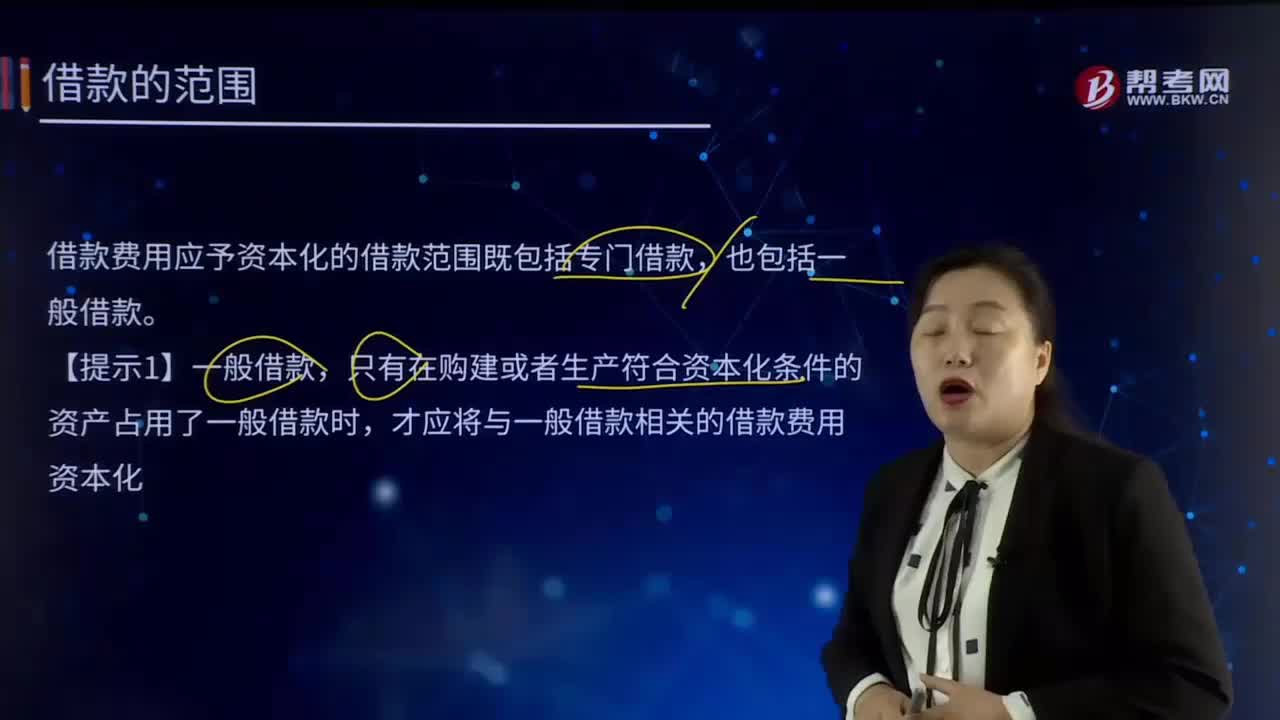

01:41借款的范圍是什么?:借款費用是指企業(yè)因借款而發(fā)生的利息,折價或者溢價的攤銷和輔助費用,以及因外幣借款而發(fā)生的匯兌差額。借款費用包括借款利息、折價或者溢價的攤銷、輔助費的攤銷用以及因外幣借款而發(fā)生的匯兌差額等。借款費用應予資本化的借款范圍既包括專門借款,只有在購建或者生產(chǎn)符合資本化條件的資產(chǎn)占用了一般借款時,才應將與一般借款相關的借款費用資本化。專門借款,是指為購建或生產(chǎn)符合資本化條件的資產(chǎn)而專門借入的款項。

05:36

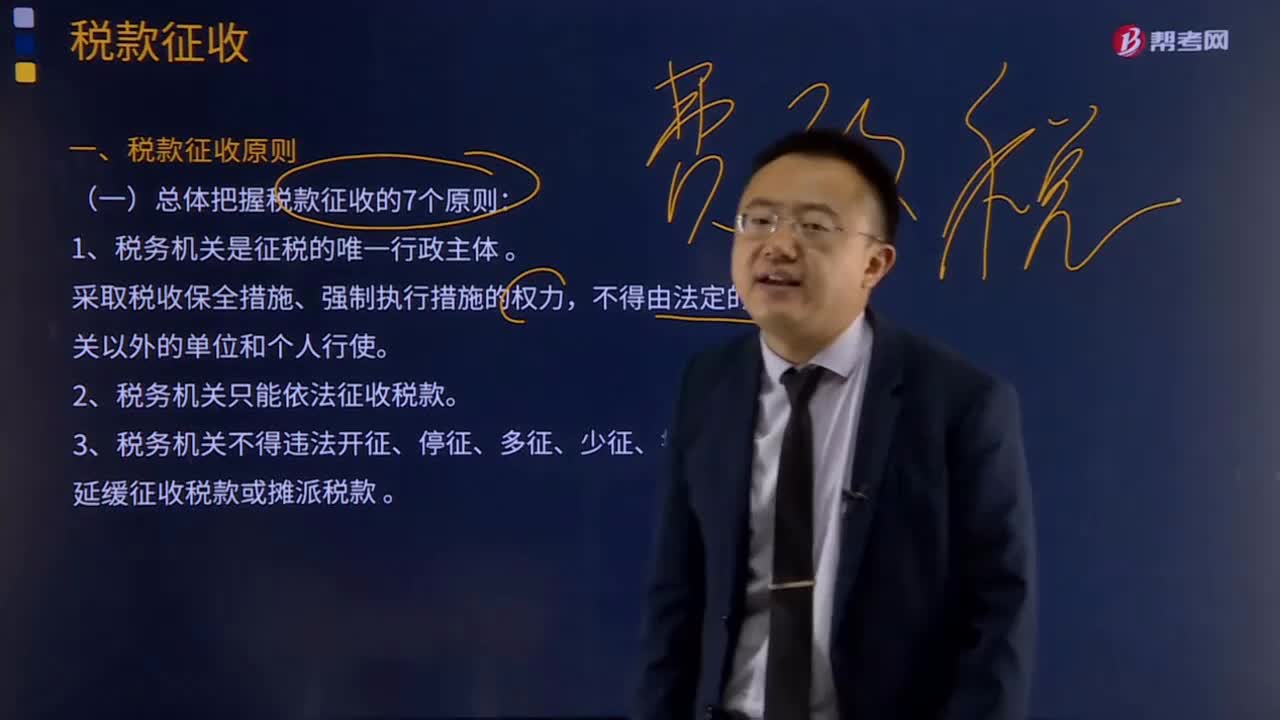

05:36稅款征收的原則有哪些?:稅款征收是指稅務機關依照稅收法律、法規(guī)的規(guī)定將納稅人應當繳納的稅款組織入庫的一系列活動的總稱。2、稅務機關只能依法征收稅款。3、稅務機關不得違法開征、停征、多征、少征、提前征收或者延緩征收稅款或攤派稅款。4、稅務機關征收稅款必須遵守法定權限和法定程序。必須向納稅人開具完稅憑證或開付扣押、查封的收據(jù)或清單。B.稅務機關征收稅款時,C.稅務機關扣押商品、貨物或者其他財產(chǎn)時必須開付收據(jù)。

01:40

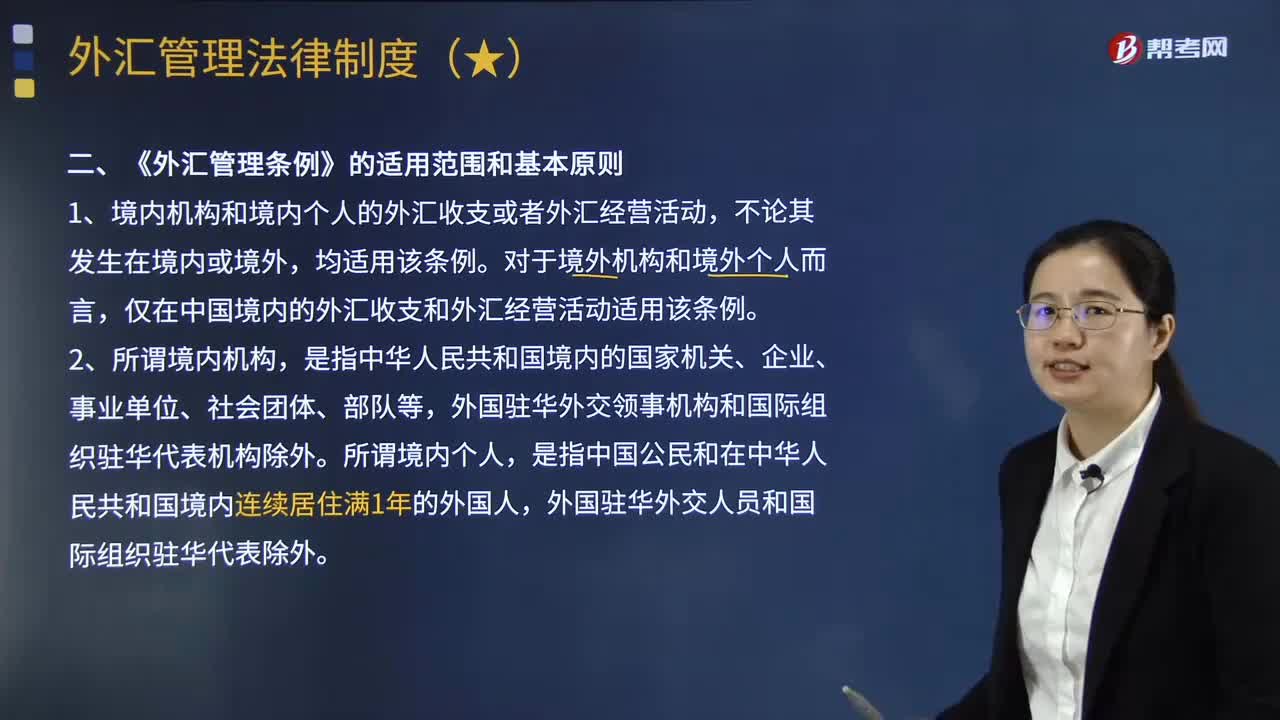

01:40《外匯管理條例》的適用范圍和基本原則是什么?:《外匯管理條例》的適用范圍和基本原則是什么?《外匯管理條例》對適用范圍的規(guī)定采取了屬人主義與屬地主義相結合的原則,境內機構和境內個人的外匯收支或者外匯經(jīng)營活動,僅在中國境內的外匯收支和外匯經(jīng)營活動適用該條例,是指中華人民共和國境內的國家機關、企業(yè)、事業(yè)單位、社會團體、部隊等。我國目前外匯管理的基本原則是經(jīng)常項目與資本項目區(qū)別管理原則。先實行經(jīng)常項目可兌換再逐步放寬資本項目管制。

00:55

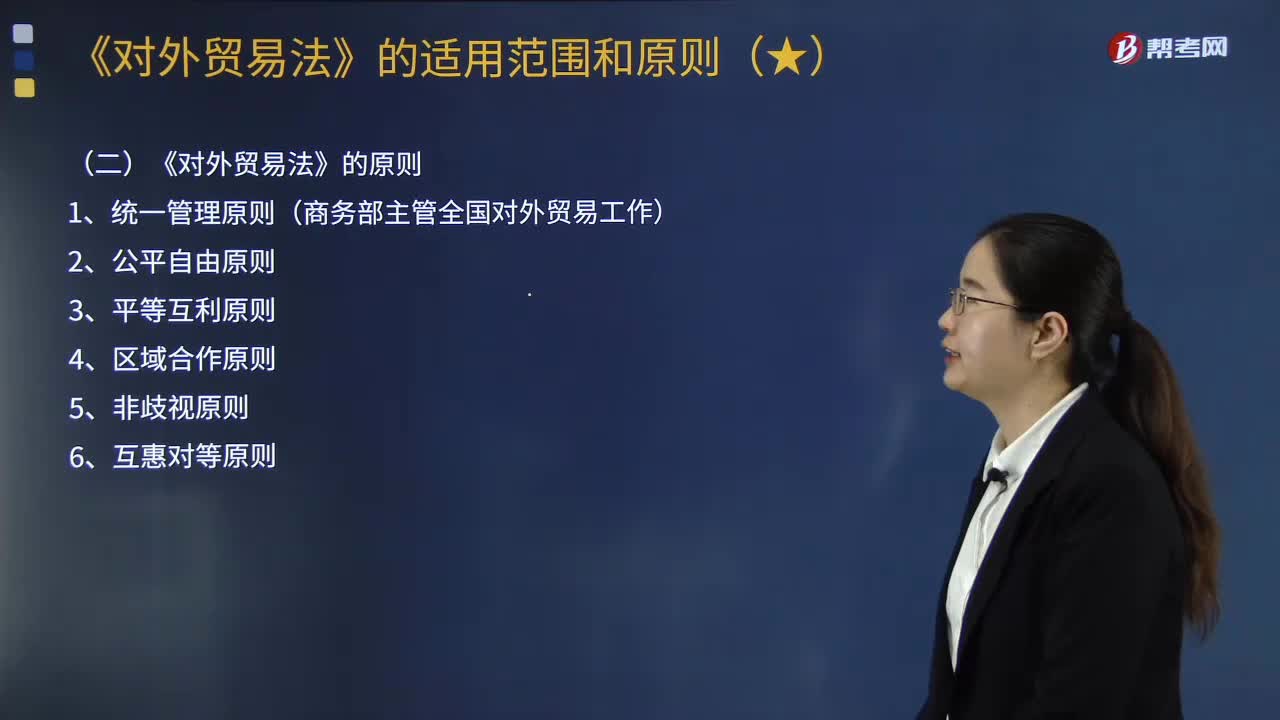

00:55《對外貿(mào)易法》的適用范圍和原則分別是什么?:(1)我國對外貿(mào)易法律制度適用于貨物進出口、技術進出口、國際服務貿(mào)易以及與此相關的知識產(chǎn)權保護,(1)統(tǒng)一管理原則(商務部主管全國對外貿(mào)易工作)。依照《對外貿(mào)易法》的規(guī)定主管全國對外貿(mào)易工作。我國在對外貿(mào)易中堅持自由貿(mào)易與公平貿(mào)易并重的原則。我國根據(jù)平等互利的原則,促進和發(fā)展同其他國家和地區(qū)的貿(mào)易關系。我國通過簽訂區(qū)域貿(mào)易協(xié)定、參加區(qū)域經(jīng)濟組織等方式。

02:21

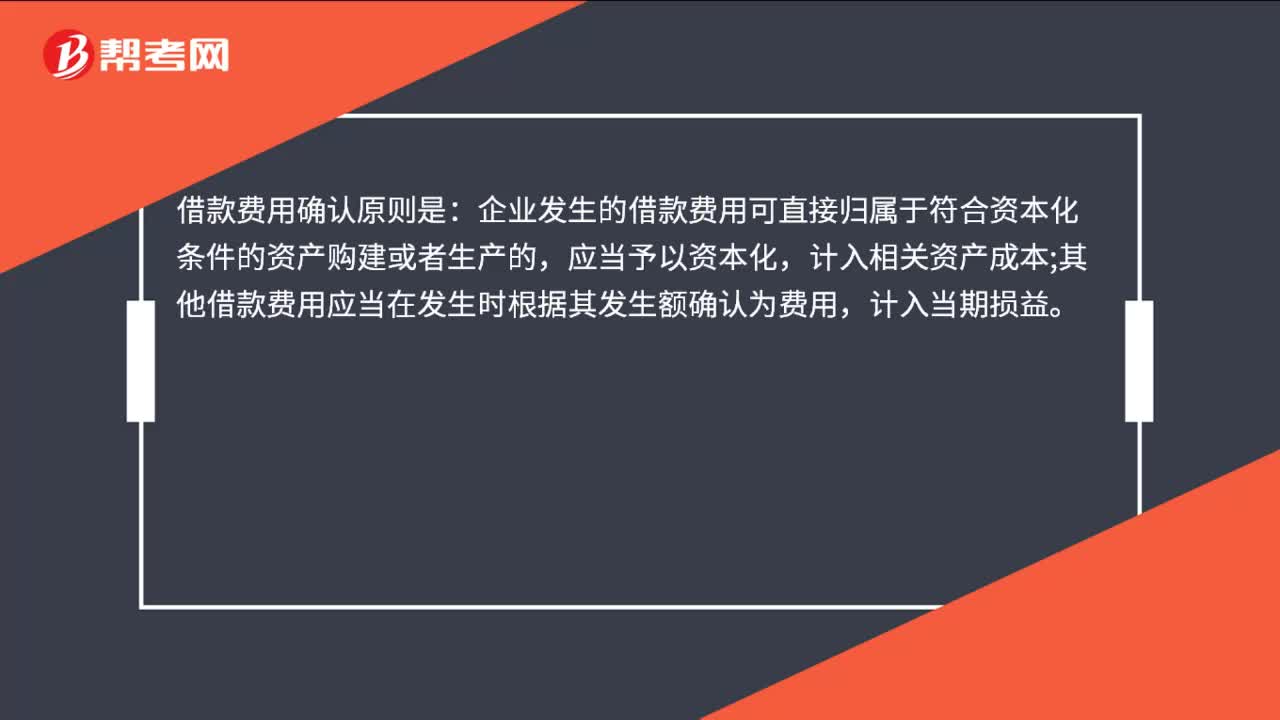

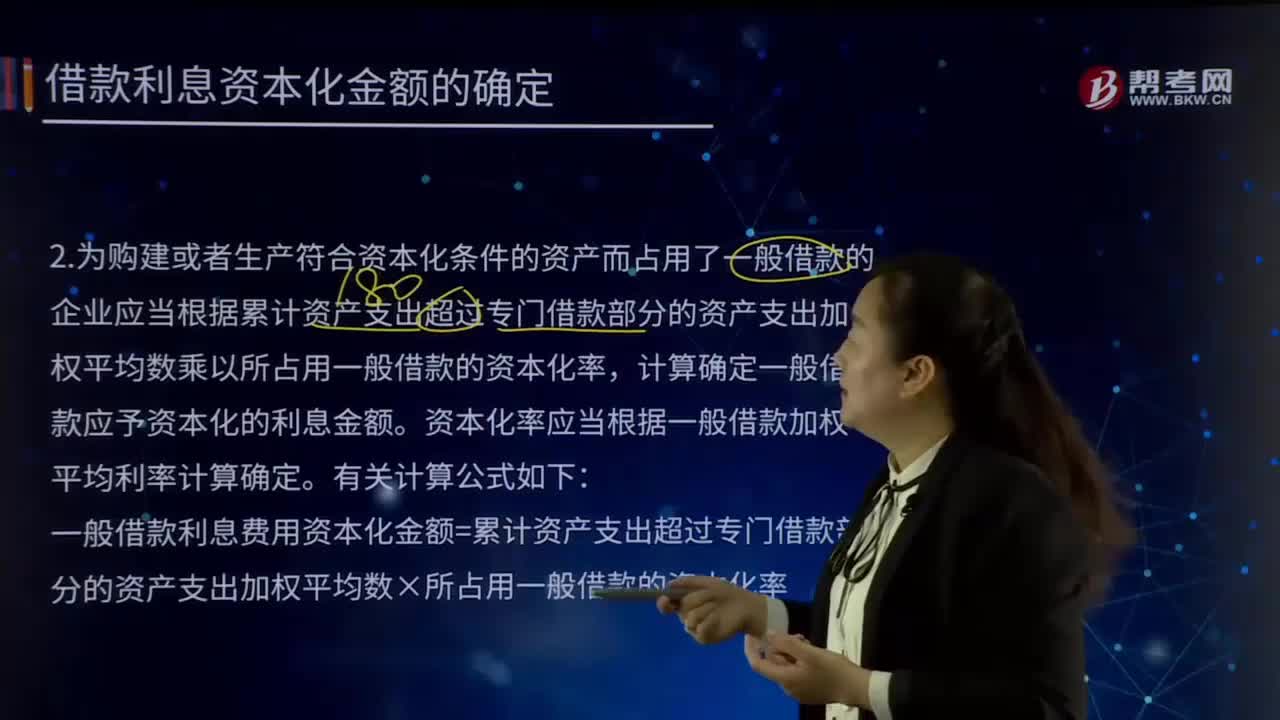

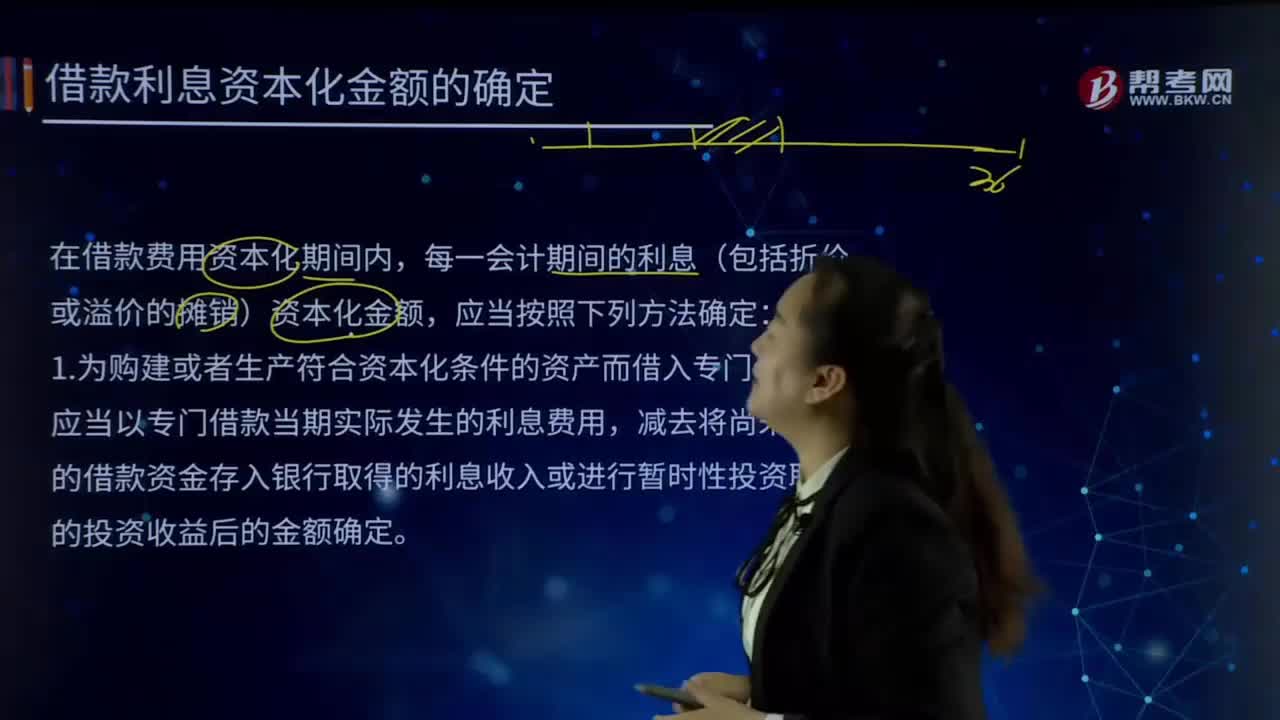

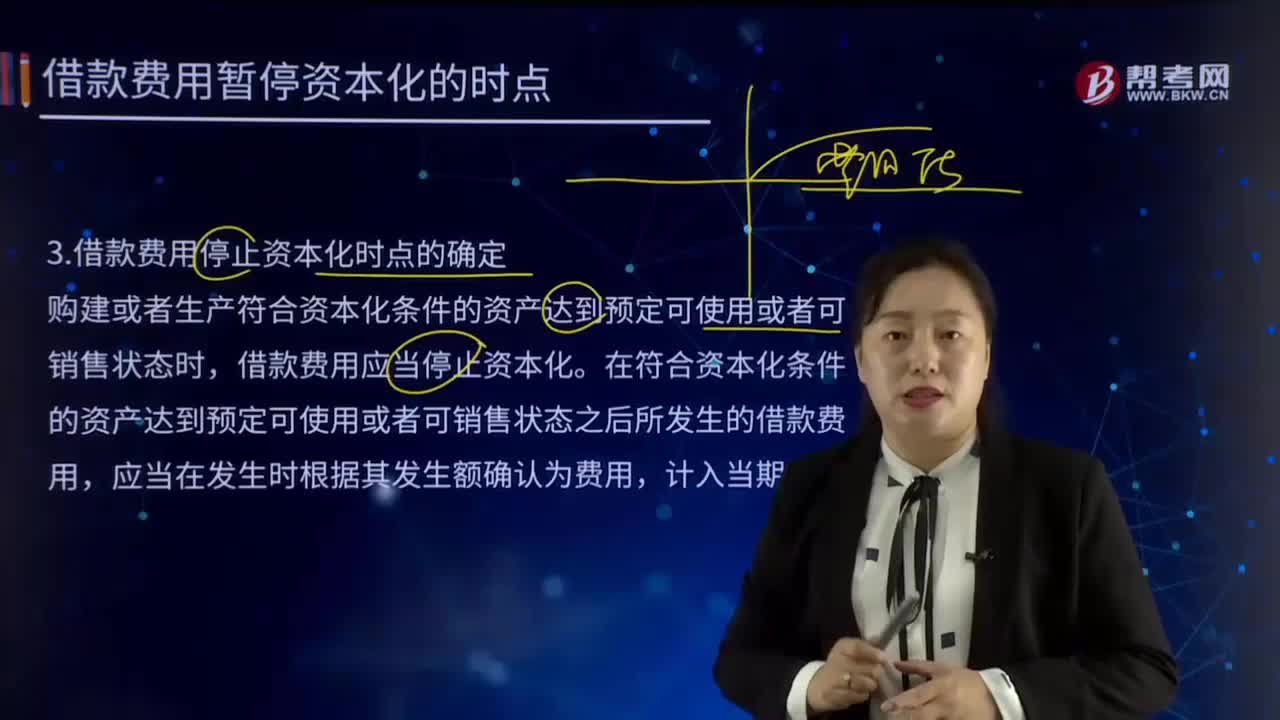

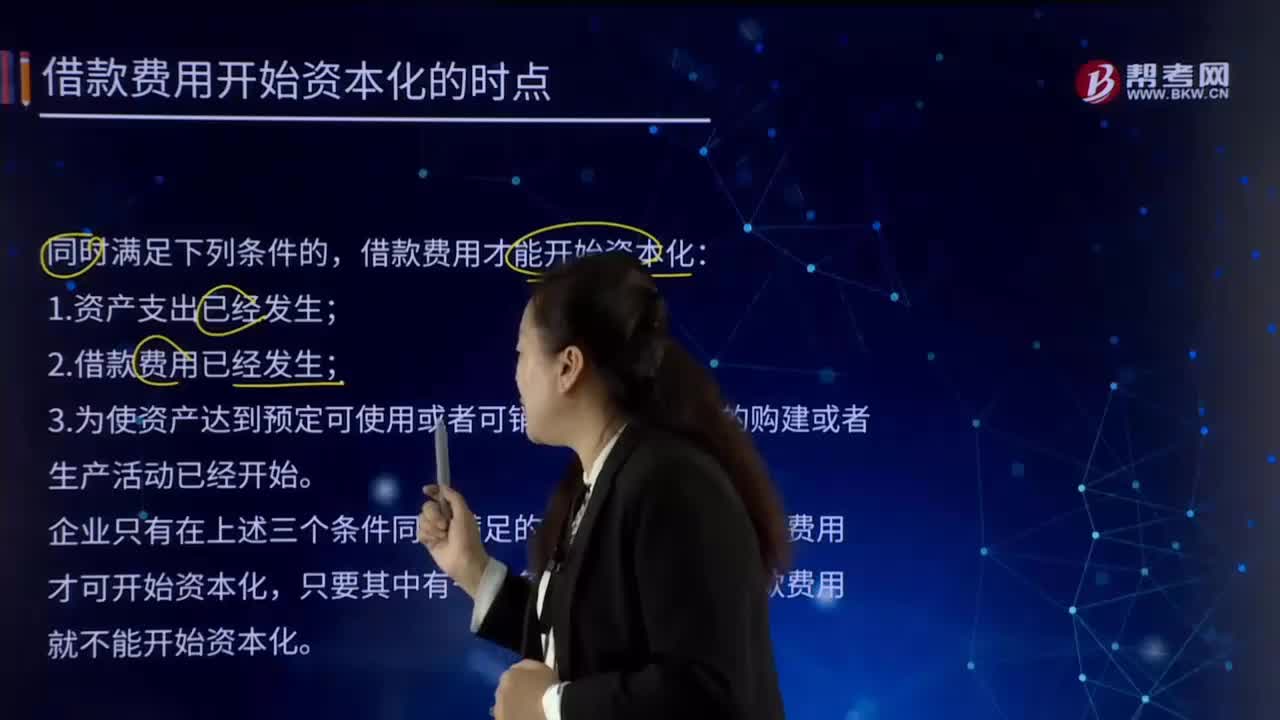

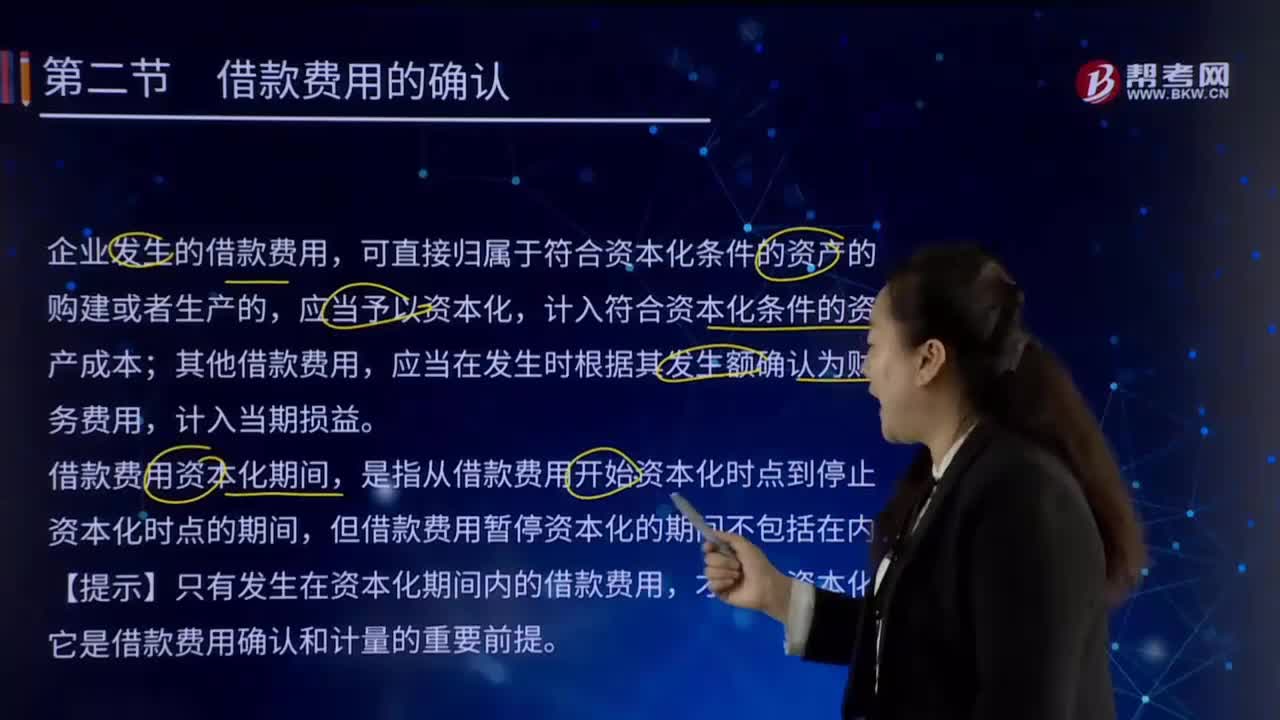

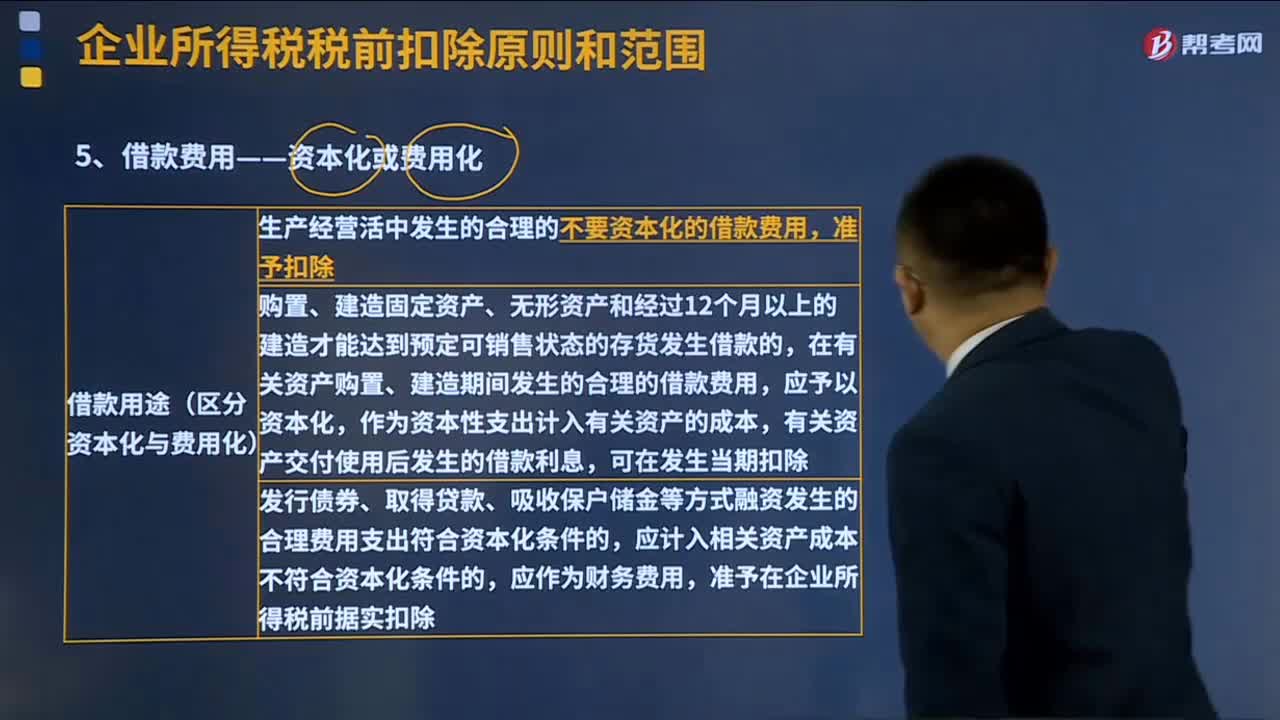

02:21借款費用資本化的扣除標準是什么?:借款費用資本化的扣除標準是什么?生產(chǎn)經(jīng)營活中發(fā)生的合理的不要資本化的借款費用,準予扣除。為購置、建造固定資產(chǎn)、無形資產(chǎn)和經(jīng)過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生借款的,在有關資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,應予以資本化,作為資本性支出計入有關資產(chǎn)的成本,有關資產(chǎn)交付使用后發(fā)生的借款利息,發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的。

03:59

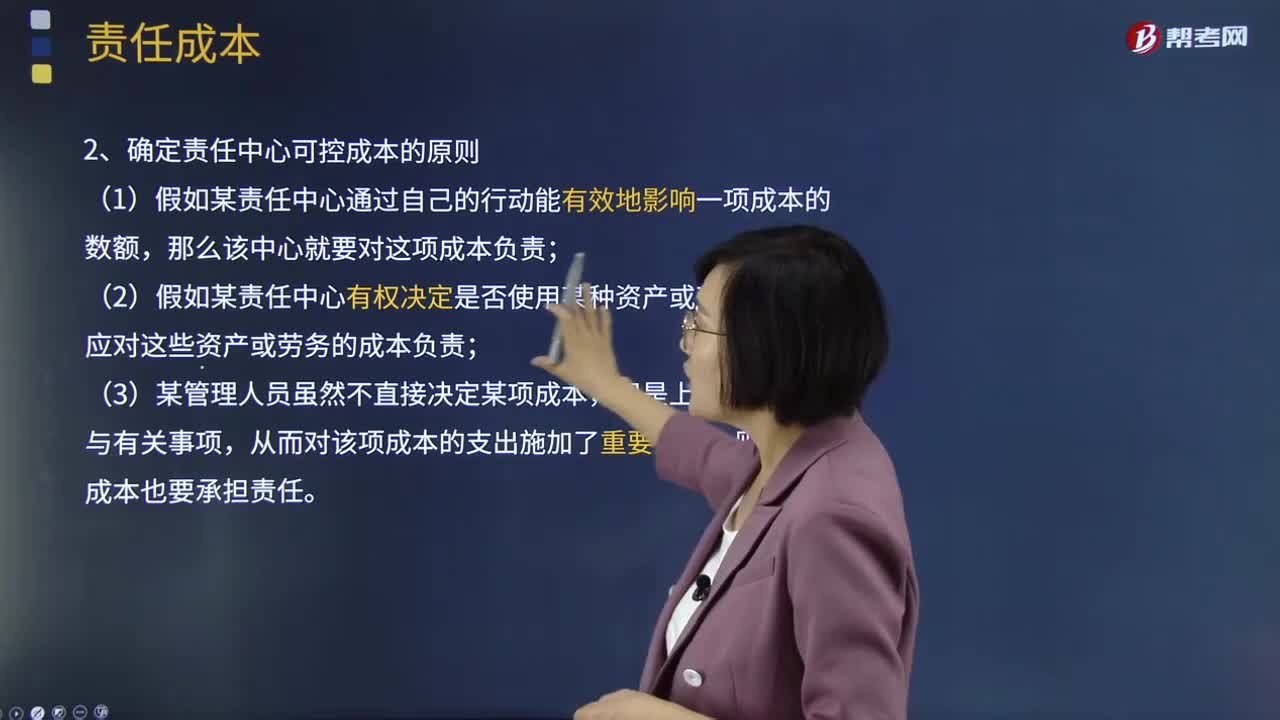

03:59責任成本的定義及確定責任中心可控成本的原則是什么?:責任成本的定義及確定責任中心可控成本的原則是什么?責任成本定義:以其承擔的責任為范圍所歸集的成本,也就是特定責任中心的全部可控成本。確定責任中心可控成本的原則:(2)假如某責任中心有權決定是否使用某種資產(chǎn)或勞務,可控成本總是針對特定責任中心來說的,【2012年注冊會計師考試真題】判別一項成本是否歸屬責任中心的原則有( ):【解析】確定成本費用支出責任歸屬的三原則;

00:17

00:17什么是長期借款?:長期借款是指企業(yè)向銀行或其他金融機構借入的期限在一年以上(不含一年)的各項借款。

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內法;(四)實體法從舊,程序法從新。

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導致所有者權益的減少。與費用相關的經(jīng)濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經(jīng)濟利益的流出不符合費用的定義。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術性準則。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權利義務必須由法律加以規(guī)定,其內容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日