下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:14

11:14處置資產(chǎn)收入如何確認?:不視同銷售確認收入(除將資產(chǎn)轉(zhuǎn)移至境外以外)。(3)改變資產(chǎn)用途(如自建商品房轉(zhuǎn)為自用或經(jīng)營)。按企業(yè)同類資產(chǎn)同期對外售價確定銷售收入;【2016年注冊會計師考試真題】企業(yè)在境內(nèi)發(fā)生處置資產(chǎn)的下列情形中,應視同銷售確認企業(yè)所得稅應稅收入的是(,C.將資產(chǎn)用于在總分支機構(gòu)之間轉(zhuǎn)移。【解析】企業(yè)在境內(nèi)處置資產(chǎn)時,當資產(chǎn)所有權(quán)屬發(fā)生改變而不屬于內(nèi)部處置資產(chǎn),才應按照規(guī)定視同銷售確定收入。

16:12

16:12特殊收入的確認是怎樣的?:特殊收入以分期收款方式銷售貨物的,按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),按照扣除商業(yè)折舊后的金額確定銷售商品收入金額,按扣除現(xiàn)金折舊前的金額確定銷售商品收入金額,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。即銷售價款中包括銷售商品的價款與贈品價款。(三)企業(yè)取得財產(chǎn)(包括各類資產(chǎn)、股權(quán)、債權(quán)等)轉(zhuǎn)讓收入、債務重組收入、接受捐贈收入、無法償付的應付款收入等。

07:43

07:43接受捐贈的收入如何確認?:接受捐贈的收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。按照實際收到捐贈資產(chǎn)的日期確認收入的實現(xiàn)。1、企業(yè)接受捐贈的非貨幣性資產(chǎn),不包括由受贈企業(yè)另外支付或應付的相關稅費,2、企業(yè)接受捐贈的存貨、固定資產(chǎn)、無形資產(chǎn)和投資資產(chǎn)等,可按稅法規(guī)定結(jié)轉(zhuǎn)存貨銷售成本、投資轉(zhuǎn)讓成本或扣除固定資產(chǎn)折舊、無形資產(chǎn)攤銷額,3、企業(yè)接受貨物捐贈,(2)計入所得稅應稅收入的時間。

07:35

07:35利息收入是如何確認的?:利息收入是指企業(yè)將資金提供給他人使用但不構(gòu)成權(quán)益性投資,利息收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。按照合同約定的債務人應付利息的日期確認收入的實現(xiàn)。1、混合性投資業(yè)務利息所得確認,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息;被投資企業(yè)需要贖回投資或償還本金;2、混合性投資業(yè)務的利息的所得稅處理,對于被投資企業(yè)支付的利息。

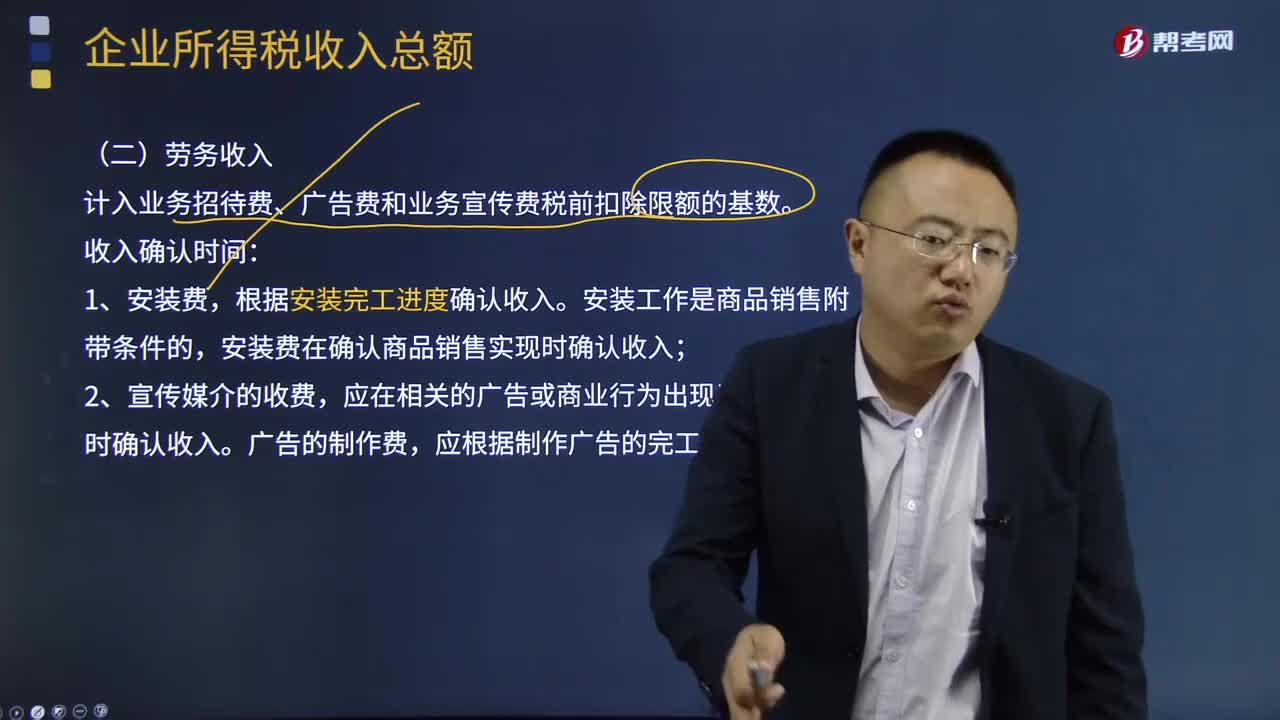

08:21

08:21勞務收入應該如何確認?:勞務收入是指計入業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。勞務收入確認時間:安裝費在確認商品銷售實現(xiàn)時確認收入。應在相關的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認收入。應根據(jù)制作廣告的完工進度確認收入。應根據(jù)開發(fā)的完工進度確認收入。在提供服務的期間分期確認收入。在取得該會員費時確認收入,該會員費應在整個受益期內(nèi)分期確認收入,在提供服務時確認收入。8、勞務費——在相關勞務活動發(fā)生時確認收入。

05:03

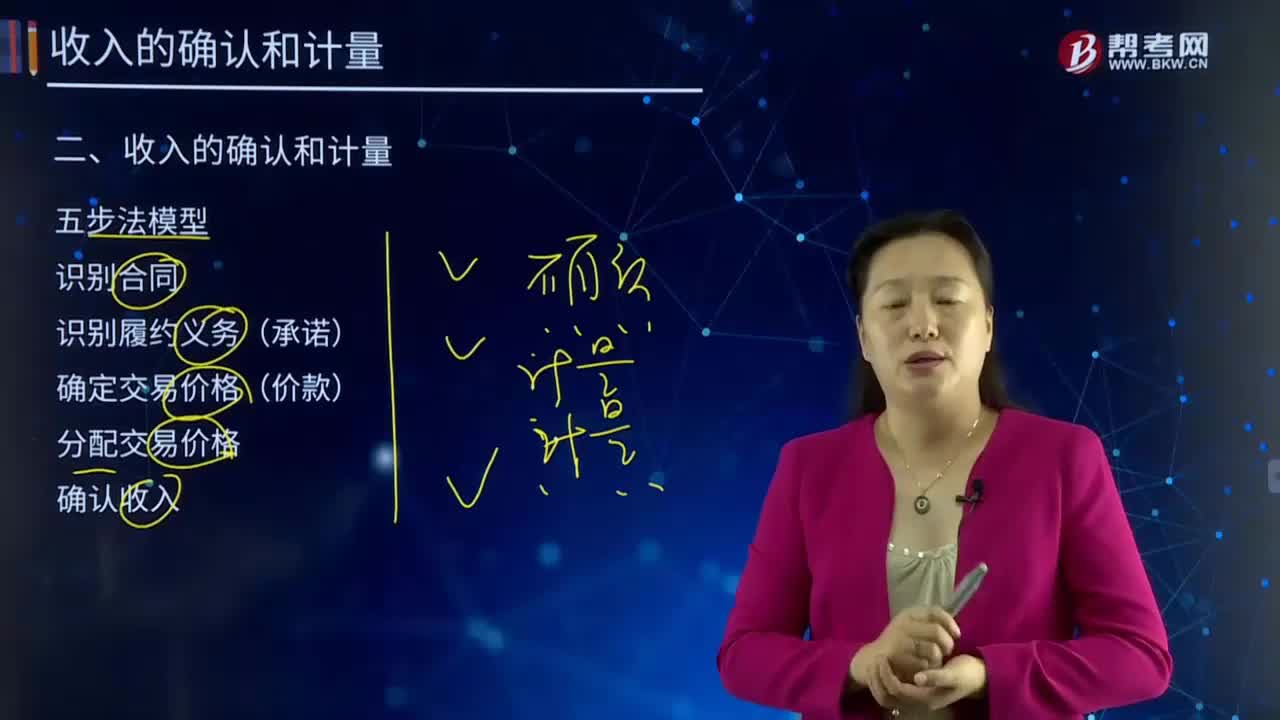

05:03一般收入應該如何確認?:一般收入應該如何確認?收入在確認時除了應當符合收入定義外,從而導致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。收入的確認至少應當符合以下條件:一是與收入相關的經(jīng)濟利益很可能流入企業(yè);收入確認時間:按照合同約定的收款日期確認收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認收入;

04:25

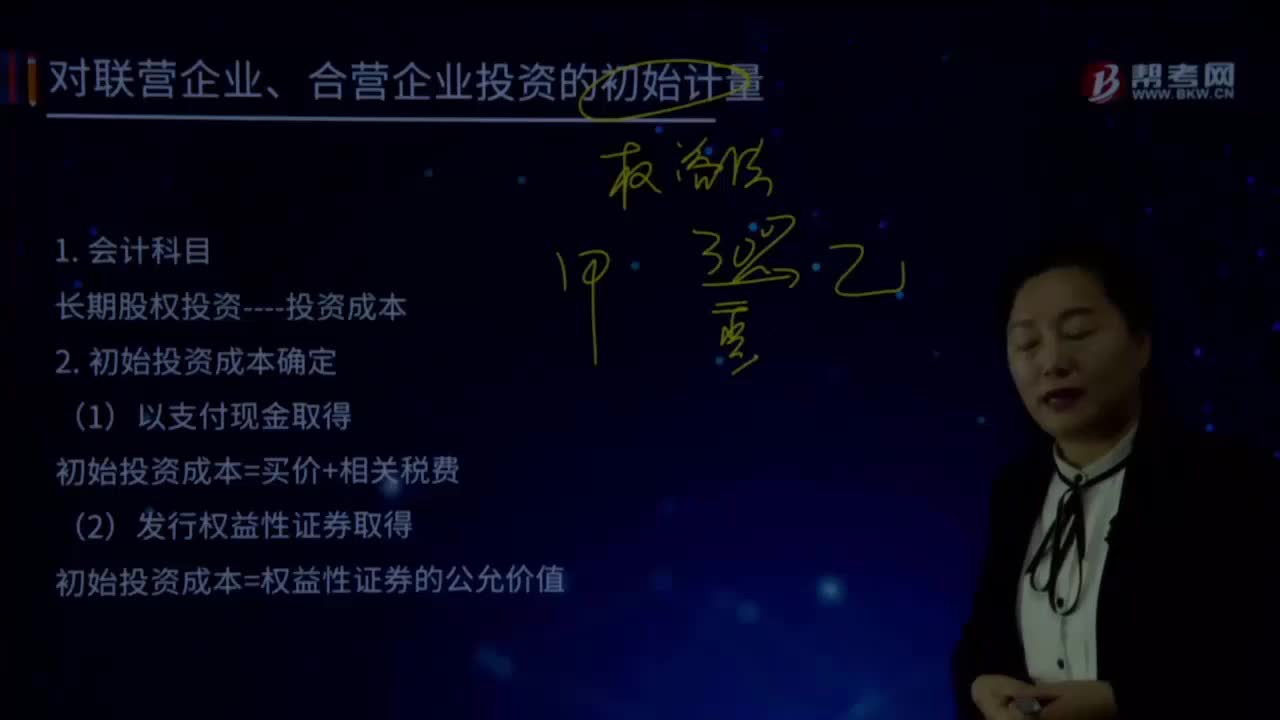

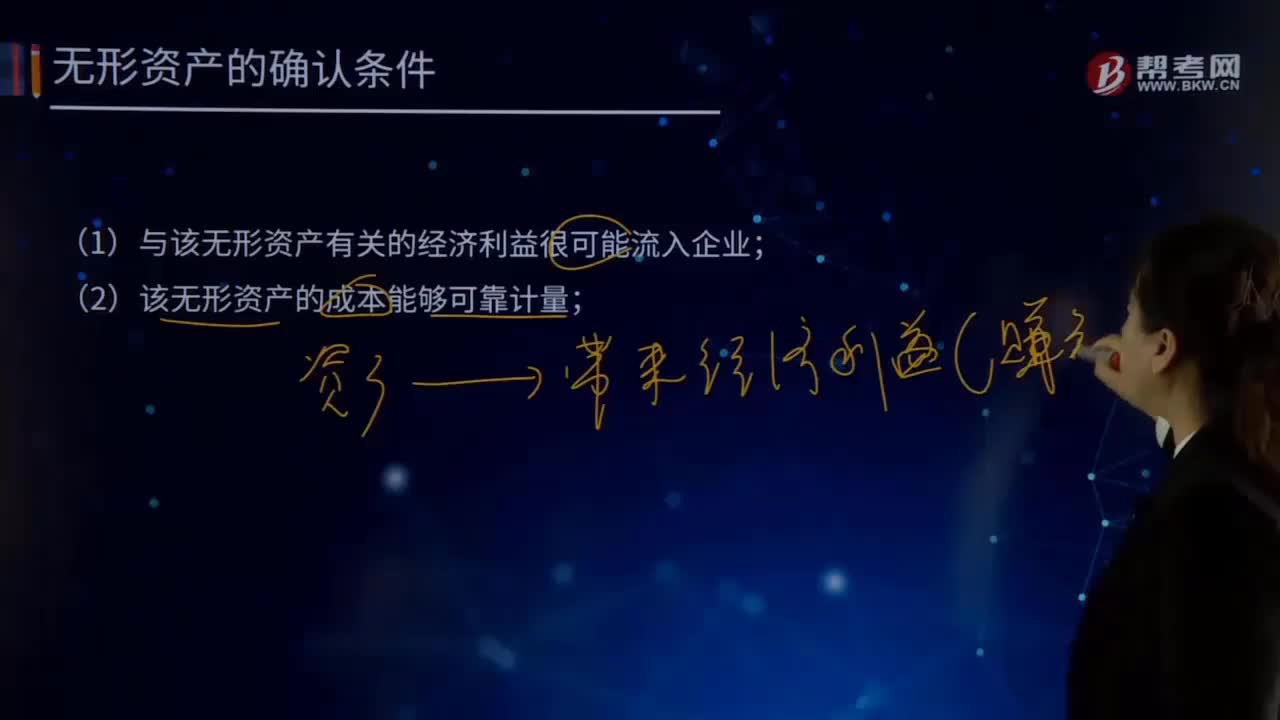

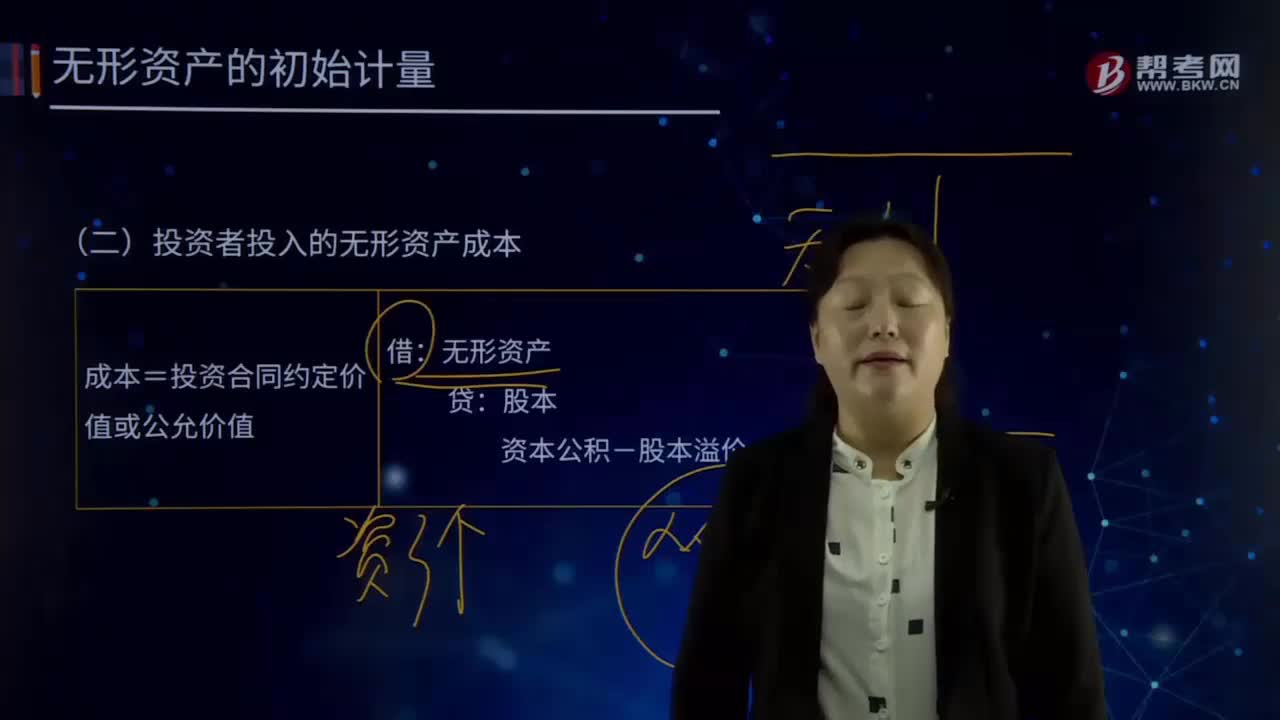

04:25怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?:怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,投資者投入無形資產(chǎn)的成本,應當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

05:27

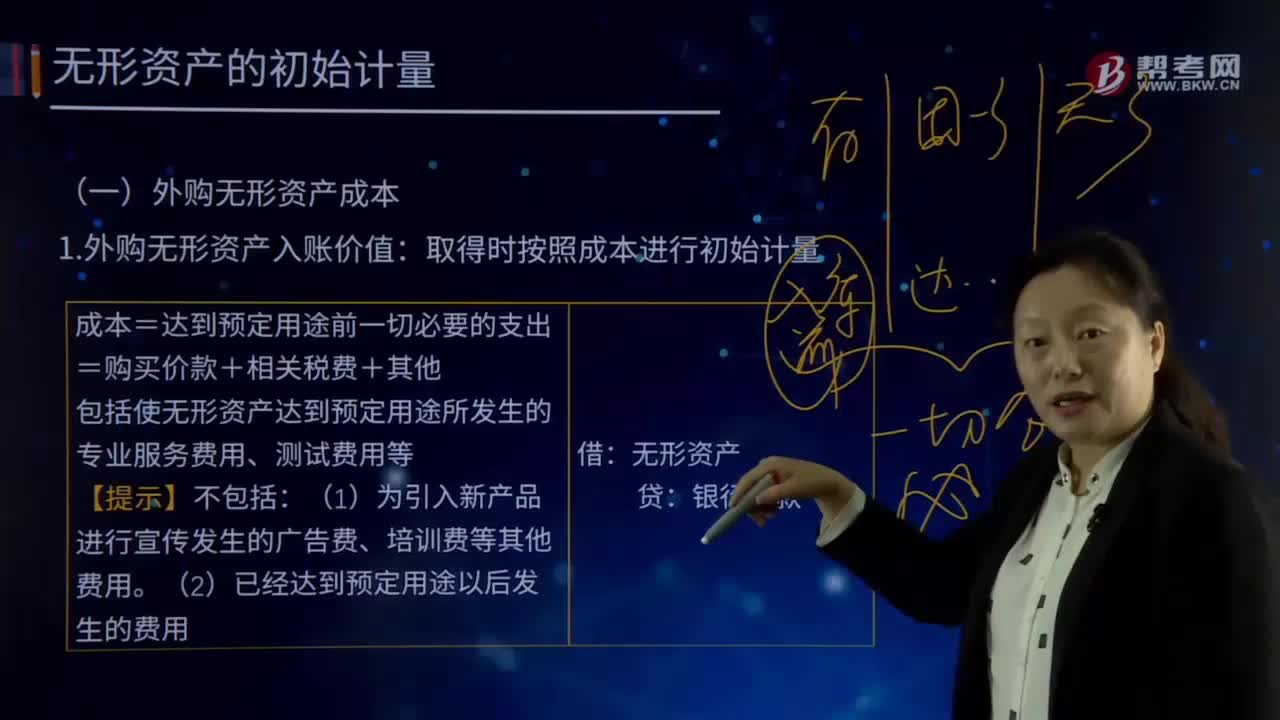

05:27怎樣在取得外購無形資產(chǎn)入賬價值時按照成本進行初始計量?:怎樣在取得外購無形資產(chǎn)入賬價值時按照成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標權(quán)等,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權(quán)、商標權(quán)等稱為無形資產(chǎn)。成本=達到預定用途前一切必要的支出:=購買價款+相關稅費+其他。

01:47

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結(jié)合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

07:47

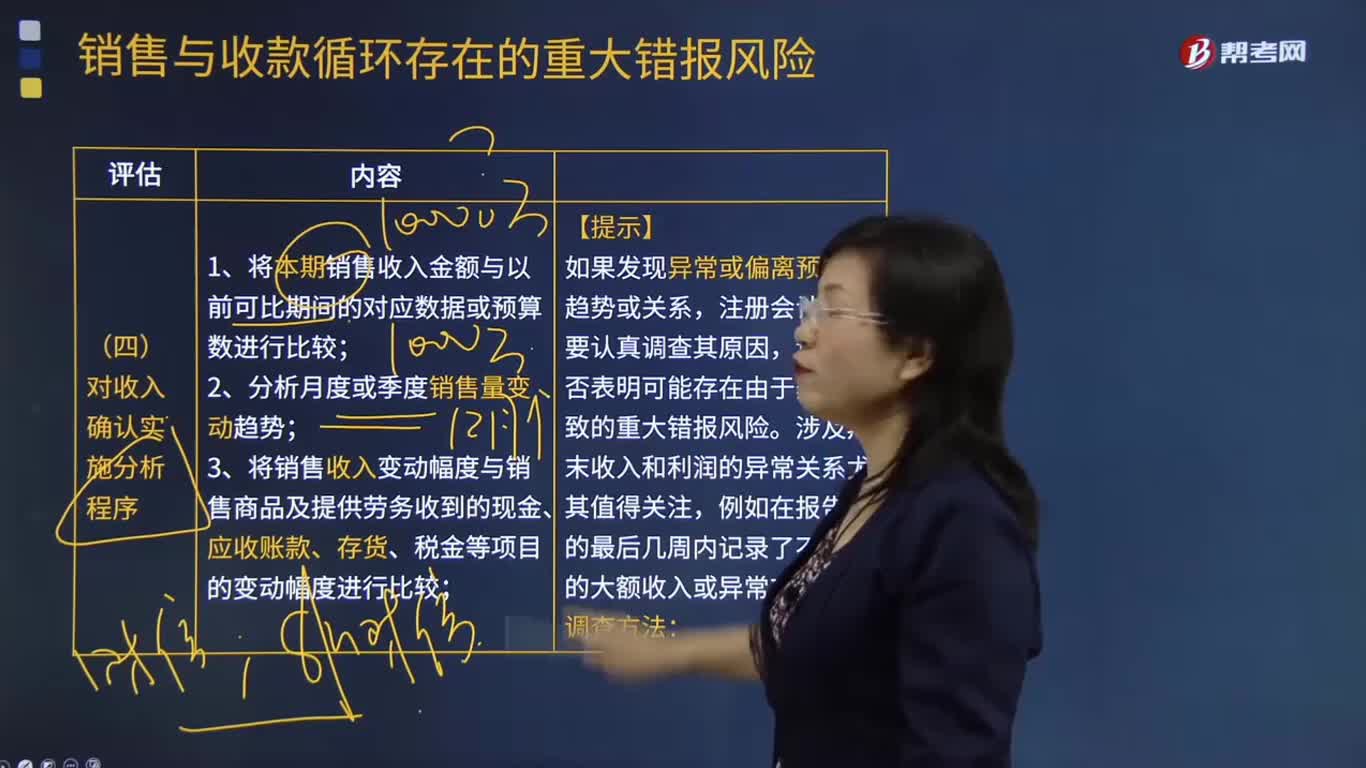

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務收到的現(xiàn)金、應收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關鍵財務指標與可比期間數(shù)據(jù)、預算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

10:28

10:28怎樣對收入確認存在的舞弊風險進行評估?:怎樣對收入確認存在的舞弊風險進行評估?3.注冊會計師應當評價通過實施風險評估程序和執(zhí)行其他相關活動獲取的信息是否表明存在舞弊風險因素。以明顯高于其他客戶的價格向未披露的關聯(lián)方銷售商品,(6)在與商品相關的風險和報酬尚未全部轉(zhuǎn)移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

09:38

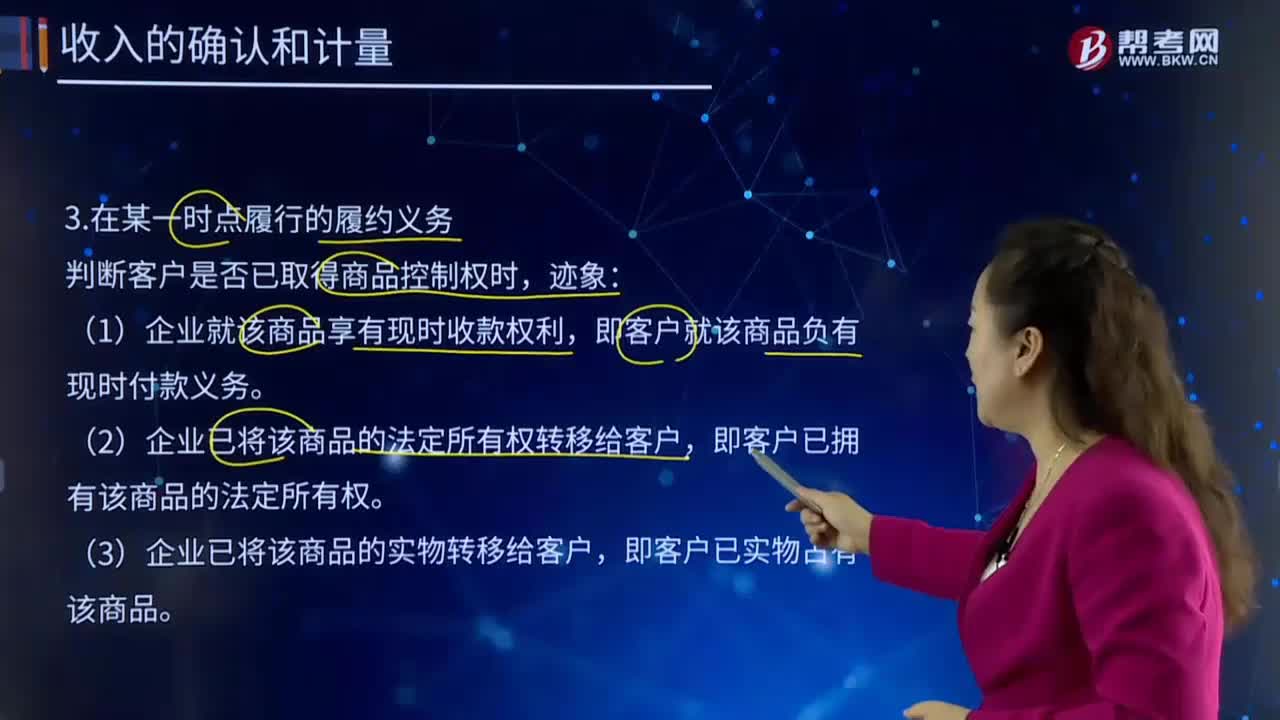

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權(quán)益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。(2)收入最終會導致所有者權(quán)益的增加,與收入相關的經(jīng)濟利益的流入應當會導致所有者權(quán)益的增加。不會導致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應當確認為收入。即在客戶取得相關商品控制權(quán)時確認收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日