下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:21

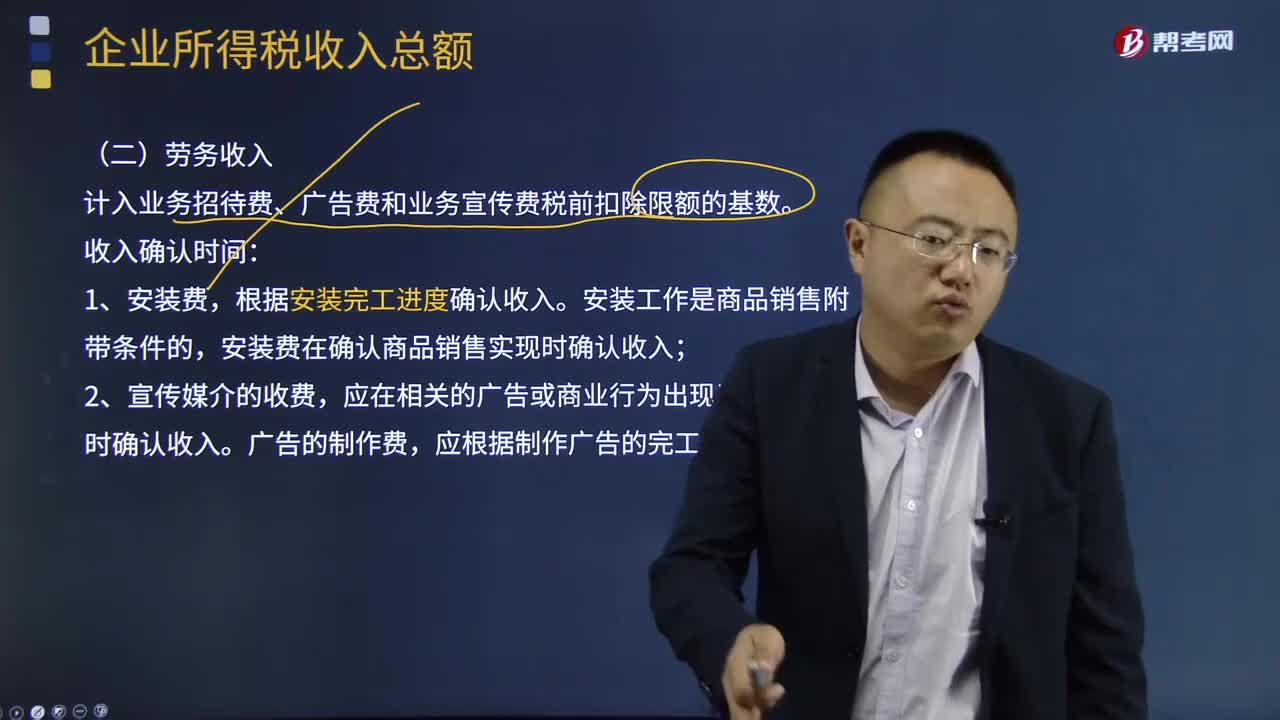

08:21勞務(wù)收入應(yīng)該如何確認?:勞務(wù)收入是指計入業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費稅前扣除限額的基數(shù)。勞務(wù)收入確認時間:安裝費在確認商品銷售實現(xiàn)時確認收入。應(yīng)在相關(guān)的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認收入。應(yīng)根據(jù)制作廣告的完工進度確認收入。應(yīng)根據(jù)開發(fā)的完工進度確認收入。在提供服務(wù)的期間分期確認收入。在取得該會員費時確認收入,該會員費應(yīng)在整個受益期內(nèi)分期確認收入,在提供服務(wù)時確認收入。8、勞務(wù)費——在相關(guān)勞務(wù)活動發(fā)生時確認收入。

05:03

05:03一般收入應(yīng)該如何確認?:一般收入應(yīng)該如何確認?收入在確認時除了應(yīng)當符合收入定義外,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。收入的確認至少應(yīng)當符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);收入確認時間:按照合同約定的收款日期確認收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認收入;

07:05

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

03:01

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

09:55

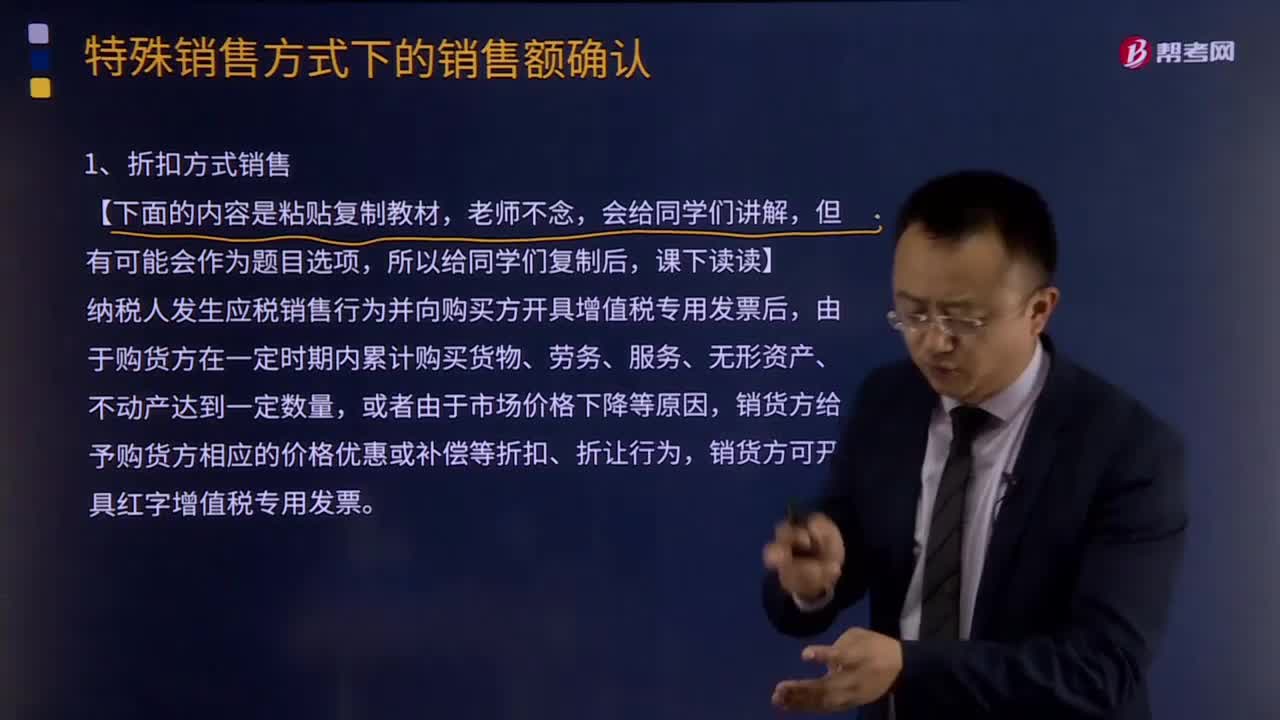

09:55折扣方式銷售的銷售額如何確認?:折扣方式銷售的銷售額如何確認?納稅人發(fā)生應(yīng)稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)達到一定數(shù)量,銷貨方給予購貨方相應(yīng)的價格優(yōu)惠或補償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應(yīng)稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應(yīng)把折扣銷售與銷售折扣嚴格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

04:24

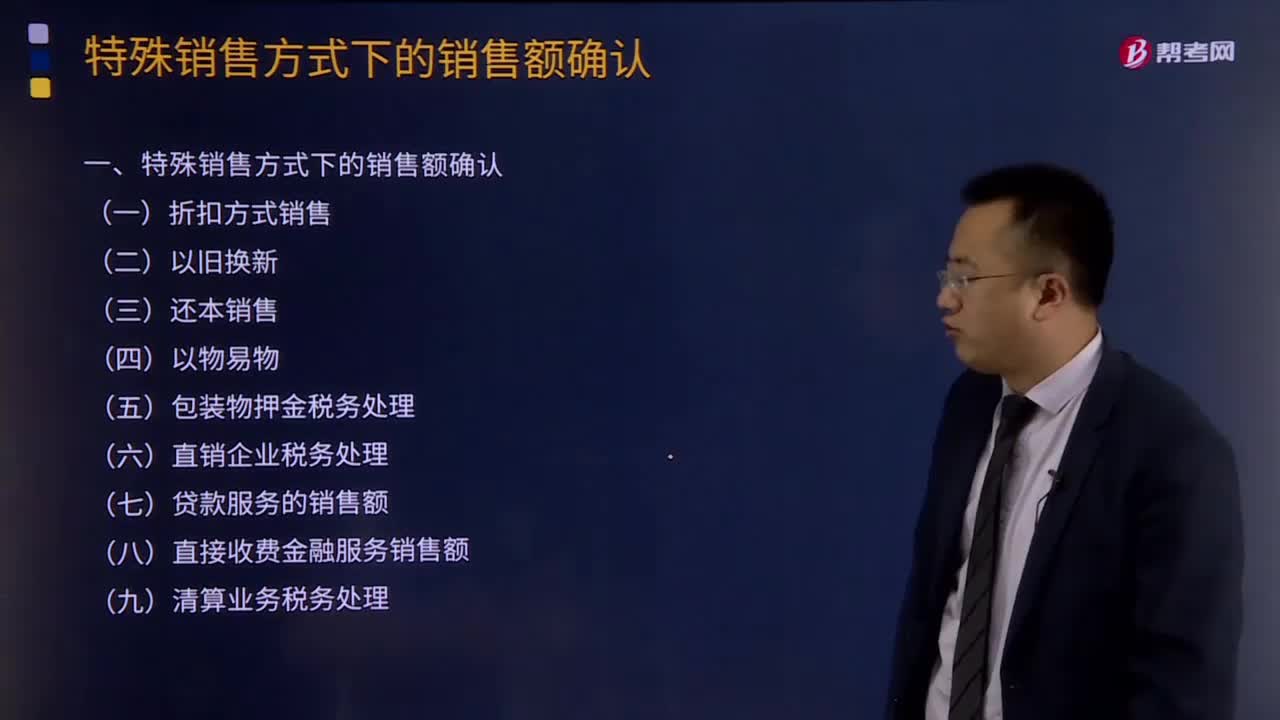

04:24特殊銷售方式下的銷售額如何確認?:企業(yè)往往可能遇到或發(fā)生一些特殊的應(yīng)稅銷售行為。特殊銷售方式下的銷售額的確認:納稅人采取折扣方式銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),按新貨物的同期(不含增值稅)銷售價格確定銷售額,采取還本銷售方式銷售貨物的,銷售額就是貨物的銷售價格,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。如收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的。

13:38

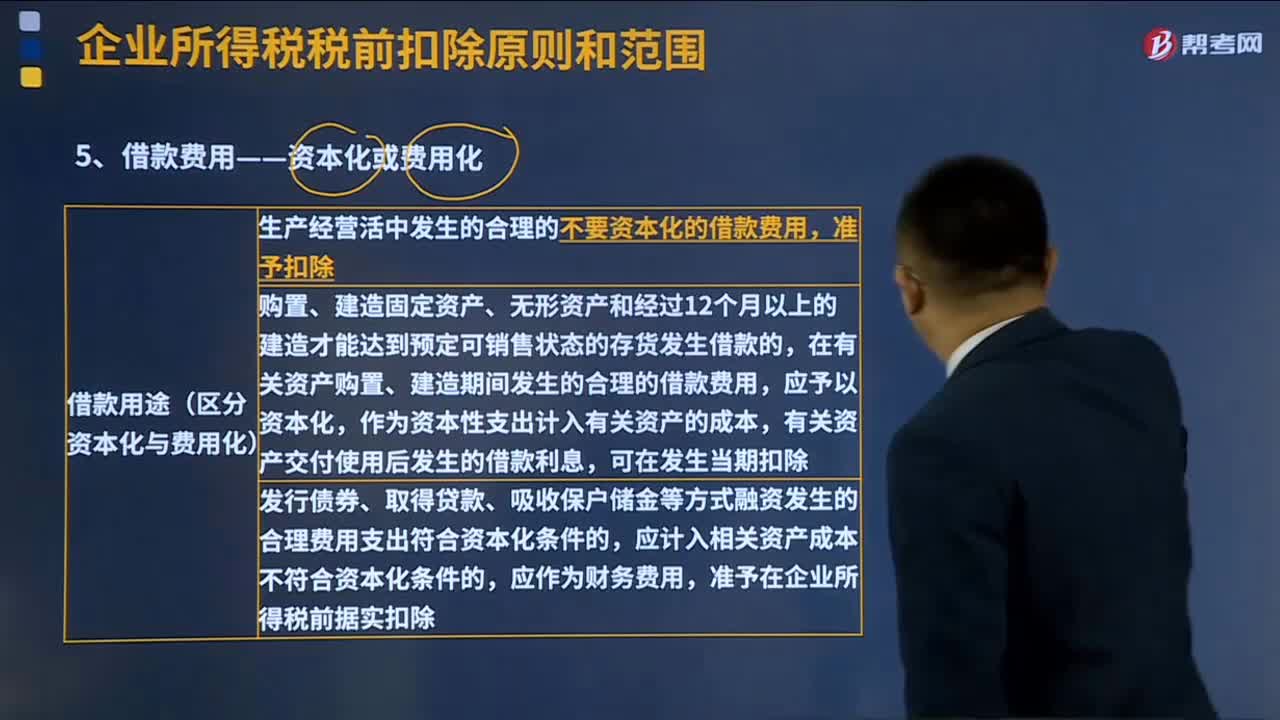

13:38短期借款的信用條件有哪些?:從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔保貸款的最高額。周轉(zhuǎn)信貸協(xié)定是銀行具有法律義務(wù)的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費。補償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財務(wù)風險較大的企業(yè)或?qū)ζ湫抛u不甚有把握的企業(yè)發(fā)放貸款。

01:26

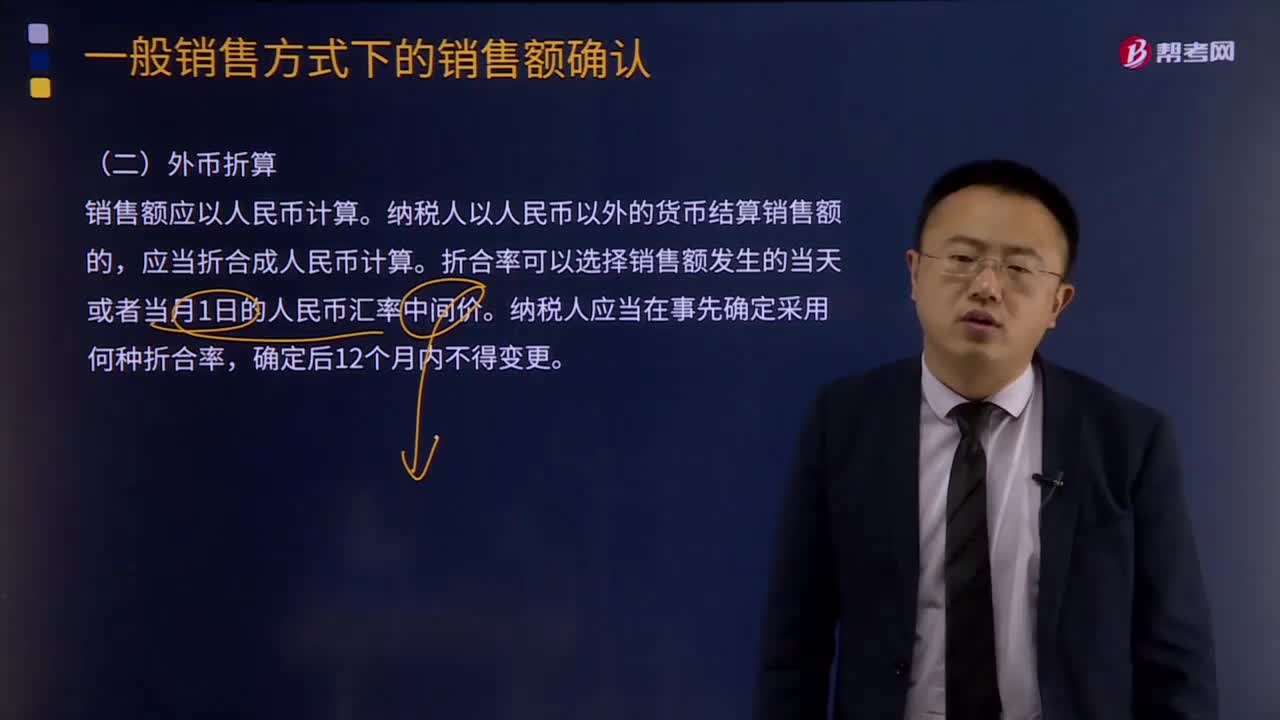

01:26一般銷售方式下的銷售額確認如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會計處理、外幣財務(wù)報表的折算和相關(guān)信息的披露,(一)與購建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當采用變更當日的即期匯率將所有項目折算為變更后的記賬本位幣,應(yīng)當將外幣金額折算為記賬本位幣金額;

09:40

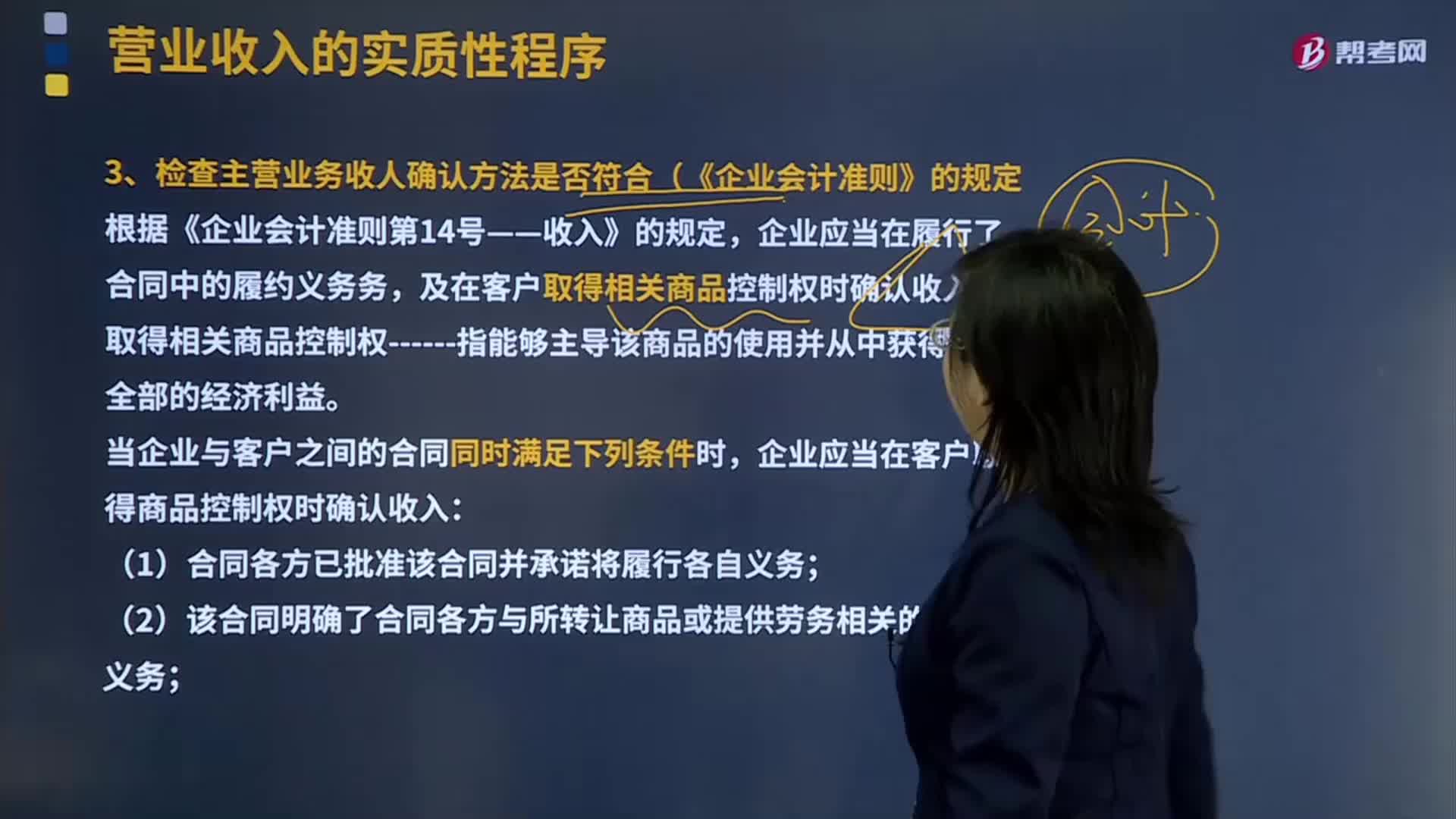

09:40如何確認主營業(yè)務(wù)收入方法符合(《企業(yè)會計準則》的規(guī)定?:及在客戶取得相關(guān)商品控制權(quán)時確認收入。企業(yè)應(yīng)當在客戶取得商品控制權(quán)時確認收入:即履行該合同將改變企業(yè)未來現(xiàn)金流量的風險、時間分布或金額;(5)企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價很可能收回。企業(yè)應(yīng)當在該段時間內(nèi)按照履約進度確認收入,企業(yè)應(yīng)當在客戶取得相關(guān)商品的控制權(quán)時確認收入:注冊會計師需要判斷被審計單位的合同履約義務(wù)是在某一時段內(nèi)履行還是某一時點履行的。

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應(yīng)當會導(dǎo)致所有者權(quán)益的增加。不會導(dǎo)致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當確認為收入。即在客戶取得相關(guān)商品控制權(quán)時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負債是企業(yè)承擔的現(xiàn)時義務(wù)。負債必須是企業(yè)承擔的現(xiàn)時義務(wù),(2)負債的清償預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應(yīng)當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務(wù)確認為負債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日