下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:13

01:13注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?:注冊會計師怎樣使用非統(tǒng)計抽樣方法評價樣本結(jié)果?非統(tǒng)計抽樣是指按照職業(yè)判斷進行樣本設(shè)計和實施抽樣的技術(shù)。非統(tǒng)計抽樣的特點:不能對抽樣風(fēng)險進行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊會計師通常認為實際的總體偏差率高于可容忍偏差率的抽樣風(fēng)險很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

00:21

00:21怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?:怎樣使用統(tǒng)計抽樣方法考慮抽樣風(fēng)險?抽樣風(fēng)險是指注冊會計師根據(jù)樣本得出的結(jié)論,可能不同于如果對整個總體實施與樣本相同的審計程序得出的結(jié)論的風(fēng)險。使用統(tǒng)計公式評價樣本結(jié)果:總體偏差率上限=風(fēng)險系數(shù)÷樣本量,注冊會計師準備使用統(tǒng)計抽樣方法,③偏差被定義為沒有授權(quán)人簽字的發(fā)票和驗收報告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計總體偏差率的交叉處為55。

03:05

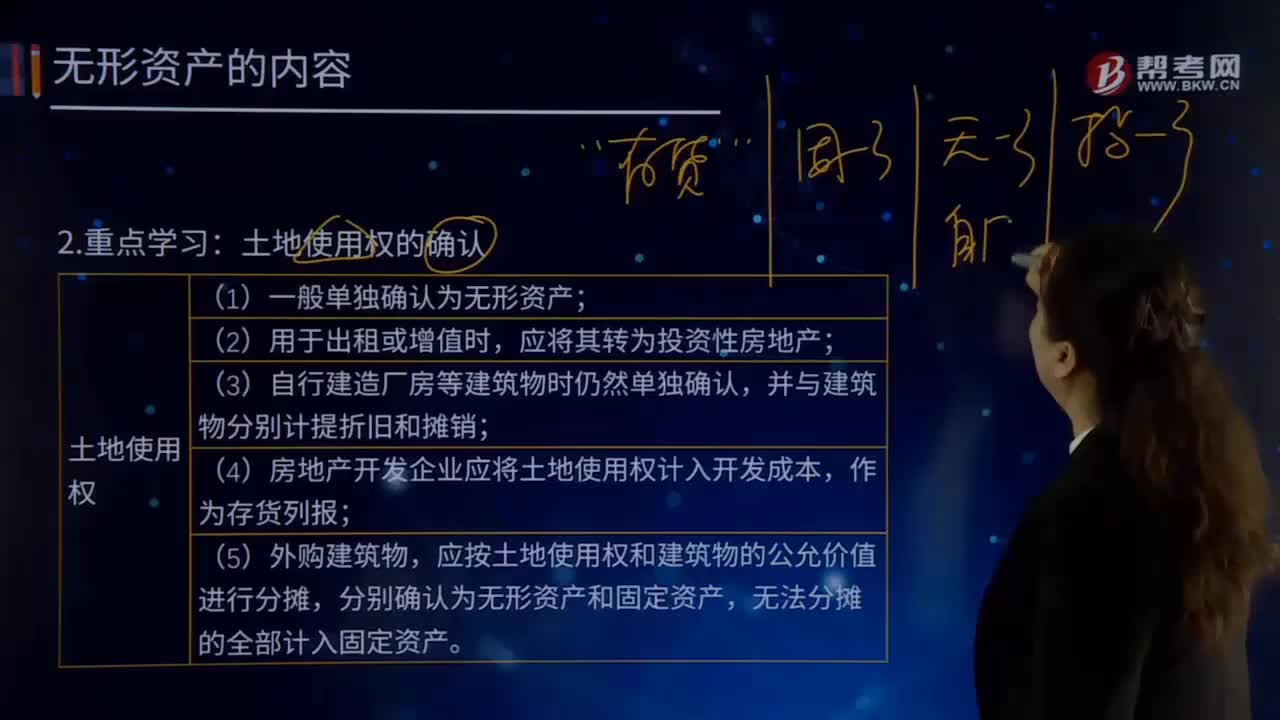

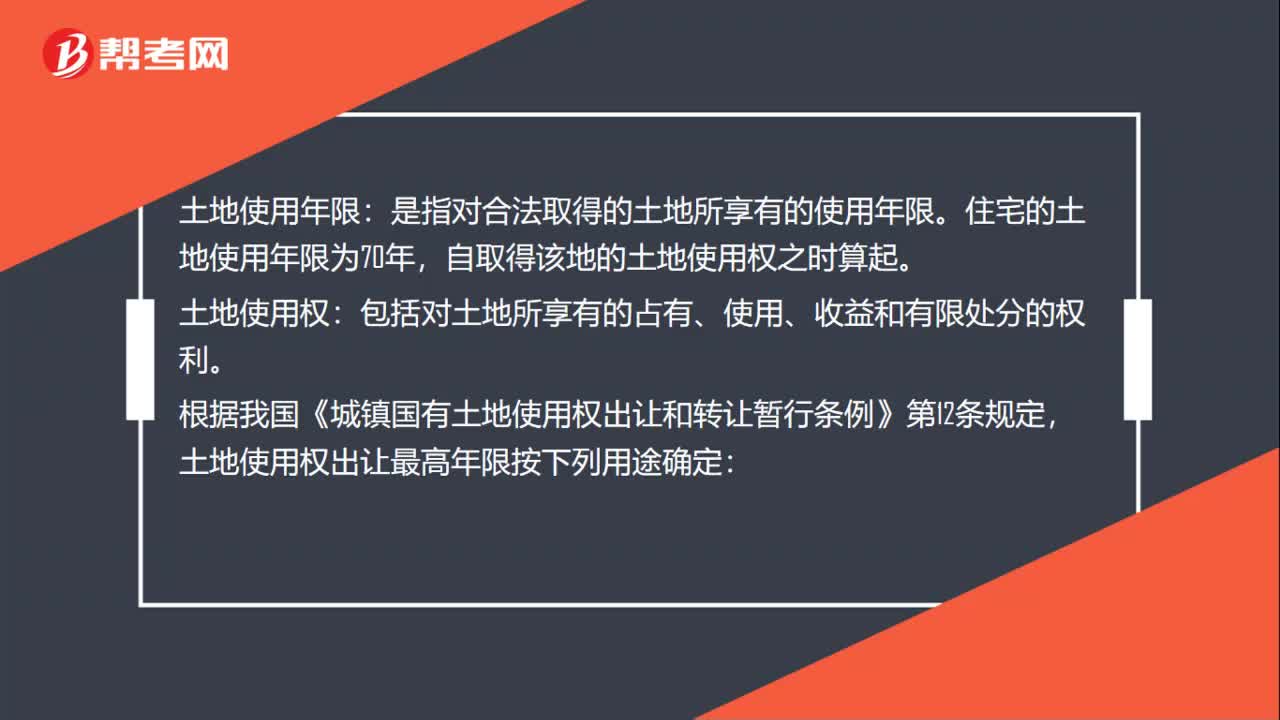

03:05建設(shè)用地使用權(quán)的終止原因有哪些?:建設(shè)用地使用權(quán)是因建筑物或其他構(gòu)筑物而使用國家所有的土地的權(quán)利。建設(shè)用地使用權(quán)因土地使用權(quán)出讓合同規(guī)定的使用年限屆滿、提前收回及土地滅失等原因而終止。1.因為使用期限屆滿而未續(xù)期住宅建設(shè)用地使用權(quán)期間屆滿的,必須按照土地使用權(quán)出讓合同約定的土地用途、動工開發(fā)期限開發(fā)土地;則建設(shè)用地使用權(quán)自然消滅《物權(quán)法》規(guī)定,非住宅建設(shè)用地使用權(quán)期間屆滿后的續(xù)期,登記機構(gòu)應(yīng)當(dāng)收回建設(shè)用地使用權(quán)證書。

03:07

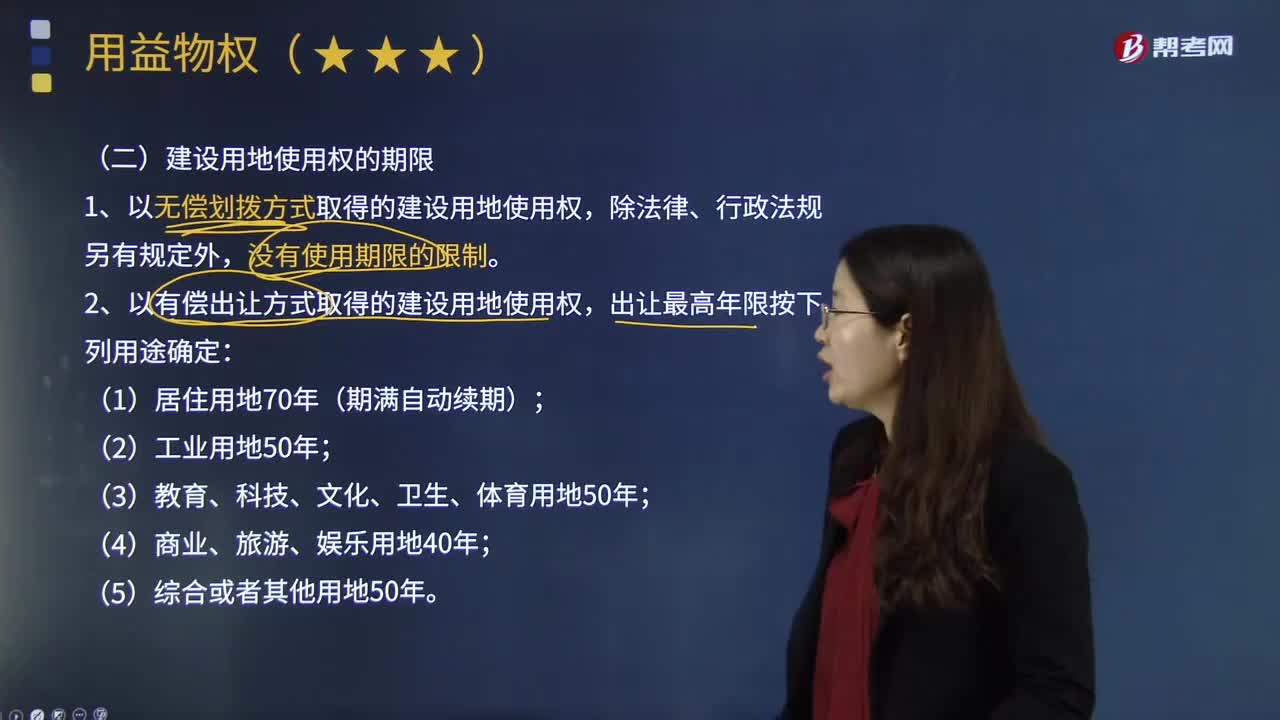

03:07建設(shè)用地使用權(quán)的期限是多久?:建設(shè)用地使用權(quán)的期限是多久?1.以無償劃撥方式取得的建設(shè)用地使用權(quán),2.以有償出讓方式取得的建設(shè)用地使用權(quán),3.建設(shè)用地使用權(quán)轉(zhuǎn)讓、互換、出資、贈與或者抵押的,但不得超過建設(shè)用地使用權(quán)的剩余期限。應(yīng)當(dāng)重新簽訂土地使用權(quán)出讓合同;依照規(guī)定支付土地使用權(quán)出讓金,土地使用權(quán)由國家無償收回,可以收回國有土地使用權(quán),(3)土地出讓等有償使用合同約定的使用期限屆滿,土地使用者未申請續(xù)期或者申請續(xù)期未獲批準;

08:11

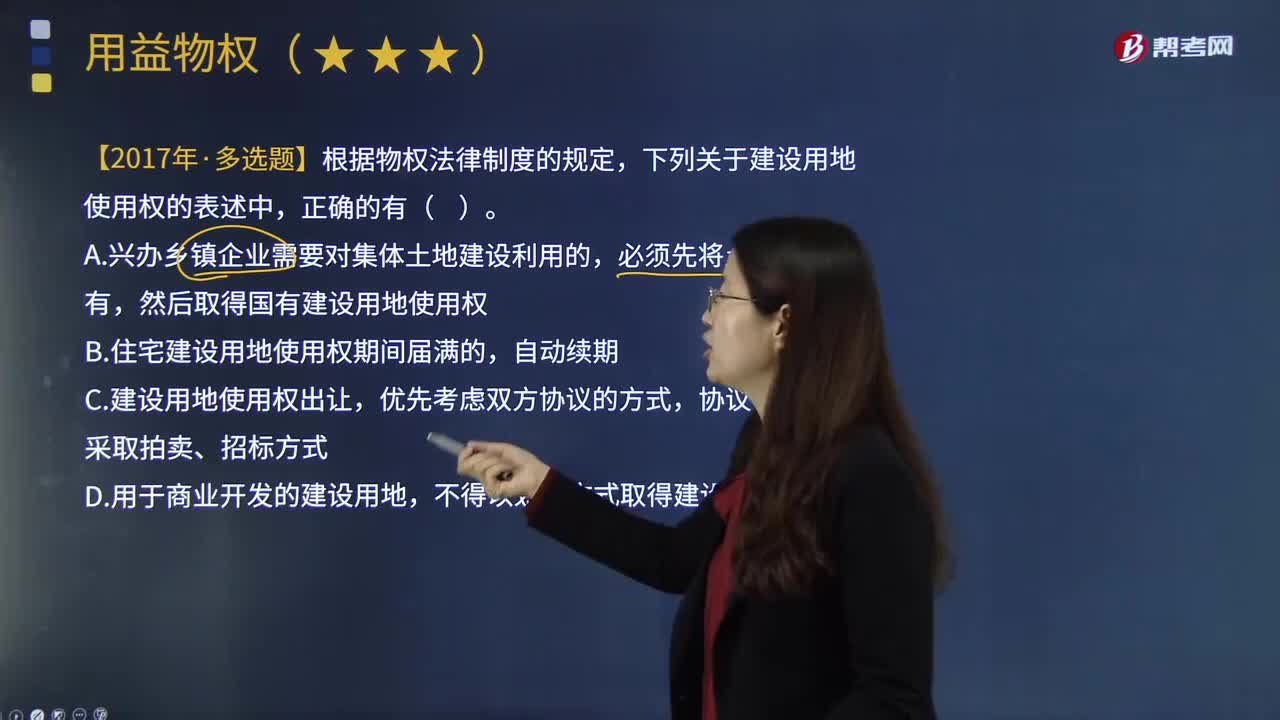

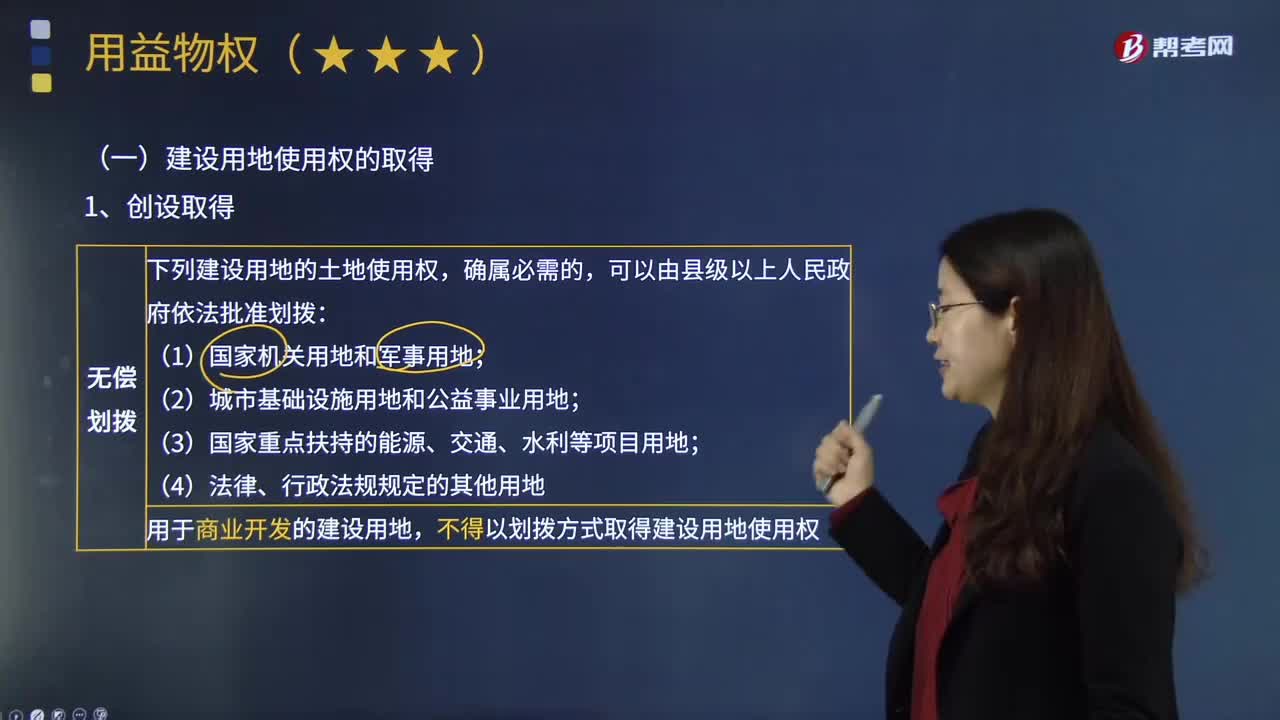

08:11怎樣取得建設(shè)用地的使用權(quán)?:然后取得國有建設(shè)用地使用權(quán)。建設(shè)用地使用權(quán)的取得方法有:不得以劃撥方式取得建設(shè)用地使用權(quán),建設(shè)用地使用權(quán)轉(zhuǎn)讓、互換、出資、贈與或者抵押的:①按照出讓合同約定已經(jīng)支付全部土地使用權(quán)出讓金,以劃撥方式取得的土地使用權(quán)。應(yīng)當(dāng)由受讓方辦理土地使用權(quán)出讓手續(xù);并依照國家有關(guān)規(guī)定繳納土地使用權(quán)出讓金,以出讓方式取得土地使用權(quán)的,A.按照出讓合同約定已經(jīng)支付全部土地使用權(quán)出讓金。

00:32

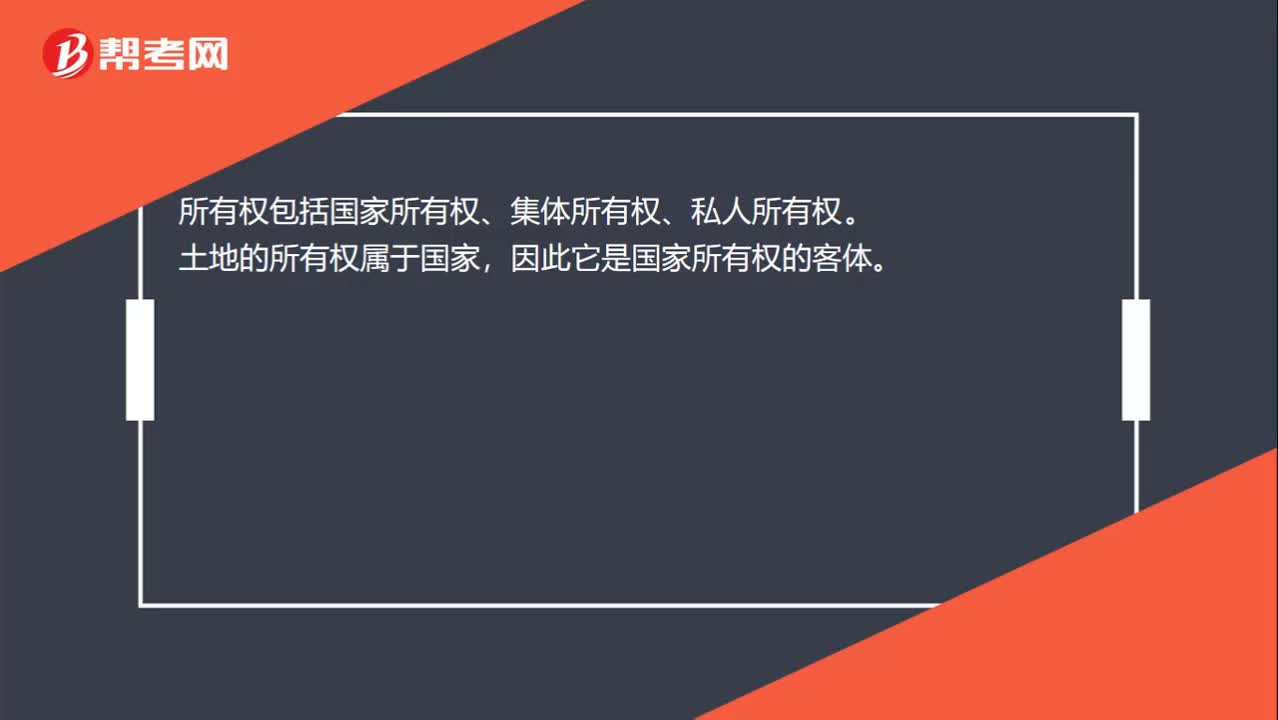

00:32土地可以有所有權(quán)么?:土地所有權(quán)屬于自物權(quán),土地使用權(quán)是他物權(quán),土地具有“可支配性”屬于物權(quán)法上的物,能成為所有權(quán)的客體,土地歸國家所有和集體所有。國家所有時,國家是主體,集體所有時;集體是主體,土地是客體。

00:29

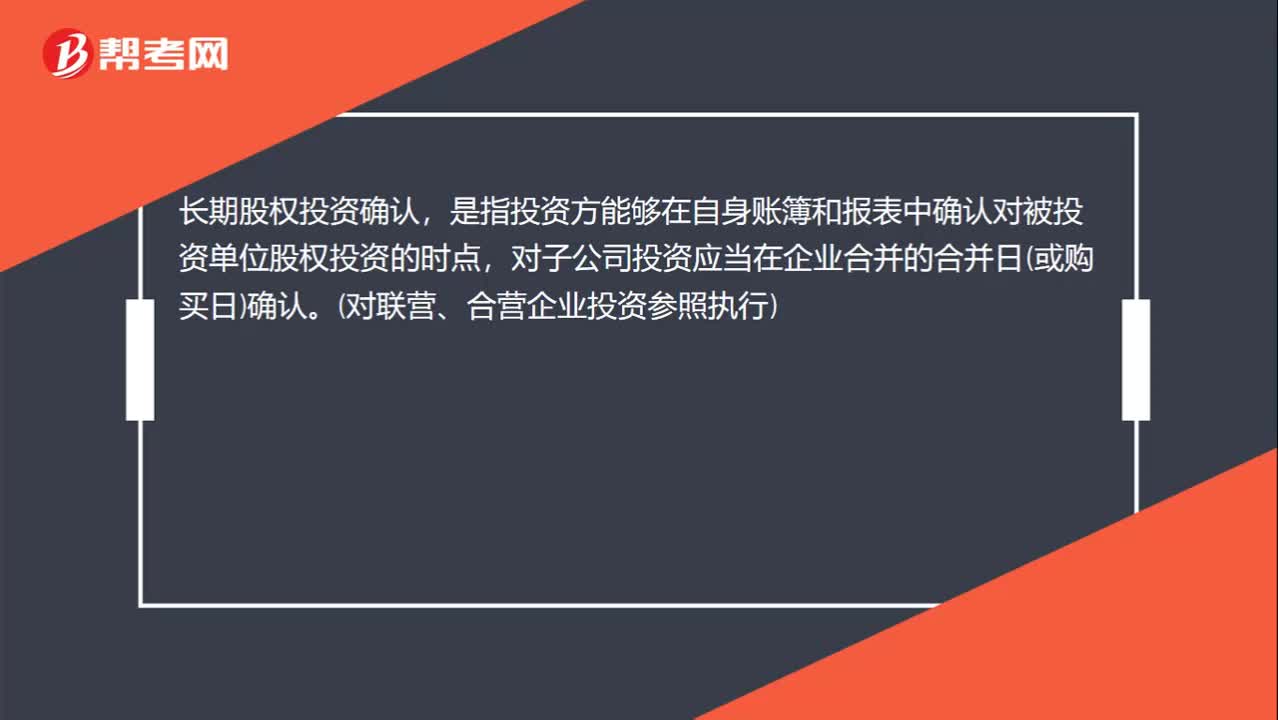

00:29什么是長期股權(quán)投資確認?:長期股權(quán)投資確認,是指投資方能夠在自身賬簿和報表中確認對被投資單位股權(quán)投資的時點,對子公司投資應(yīng)當(dāng)在企業(yè)合并的合并日(或購買日)確認。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

00:19

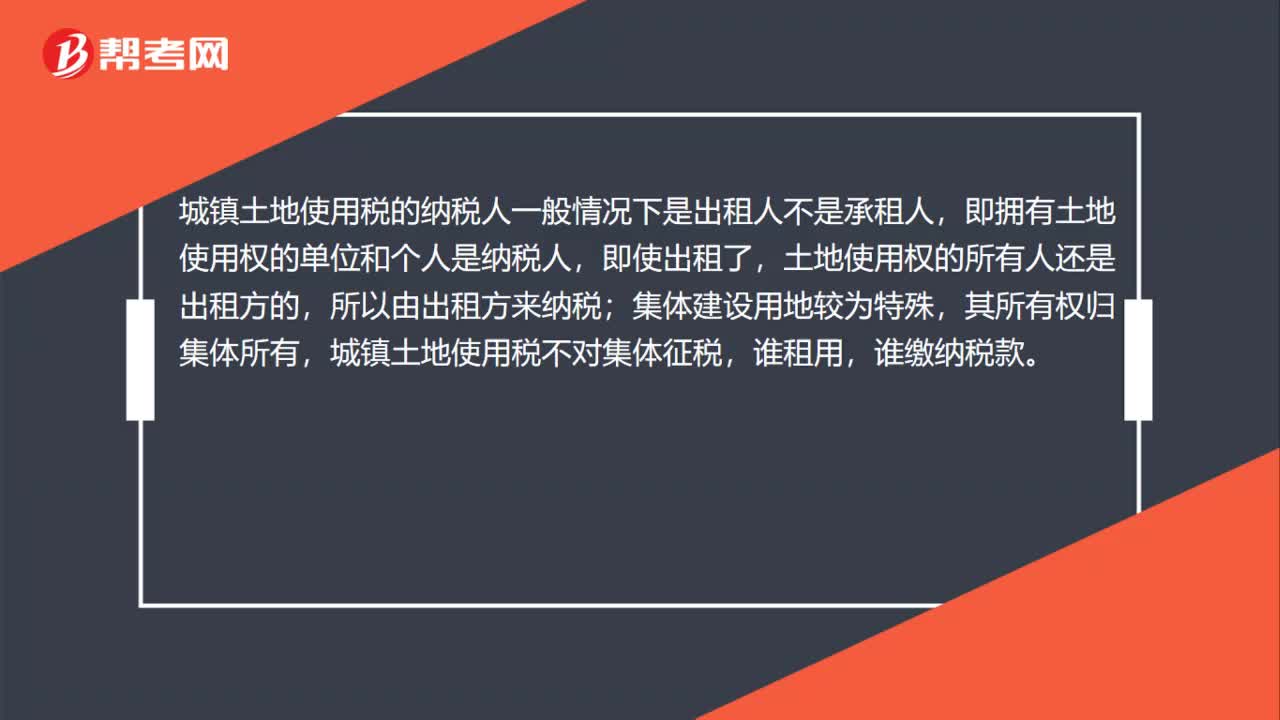

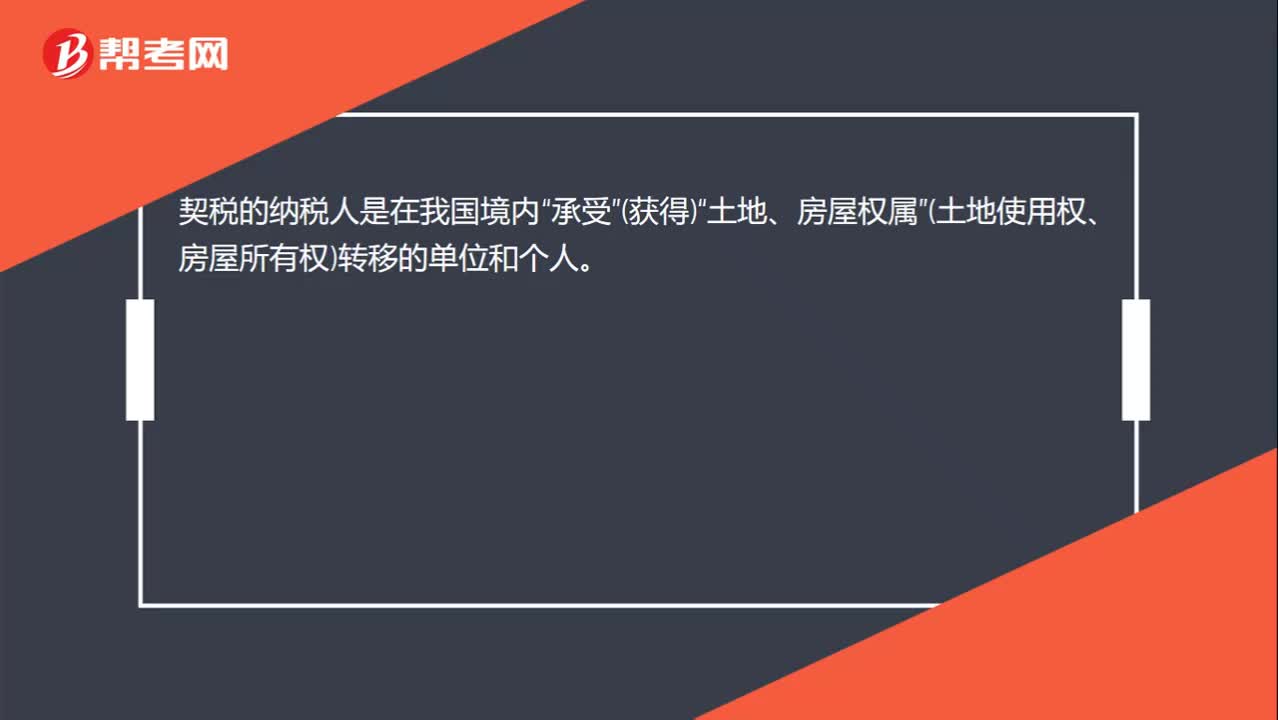

00:19契稅的納稅人是誰? 契稅的納稅人是在我國境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個人。:契稅的納稅人是誰?契稅的納稅人是在我國境內(nèi)“承受”(獲得)“土地、房屋權(quán)屬”(土地使用權(quán)、房屋所有權(quán))轉(zhuǎn)移的單位和個人。

00:23

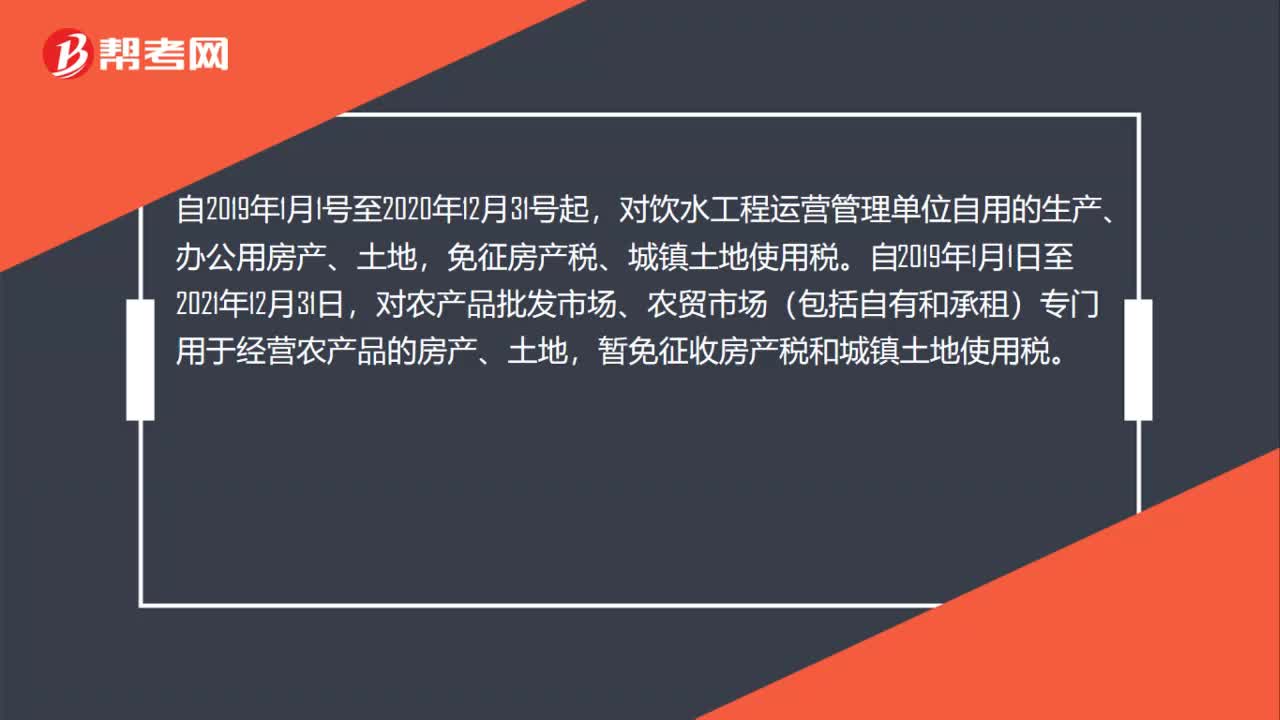

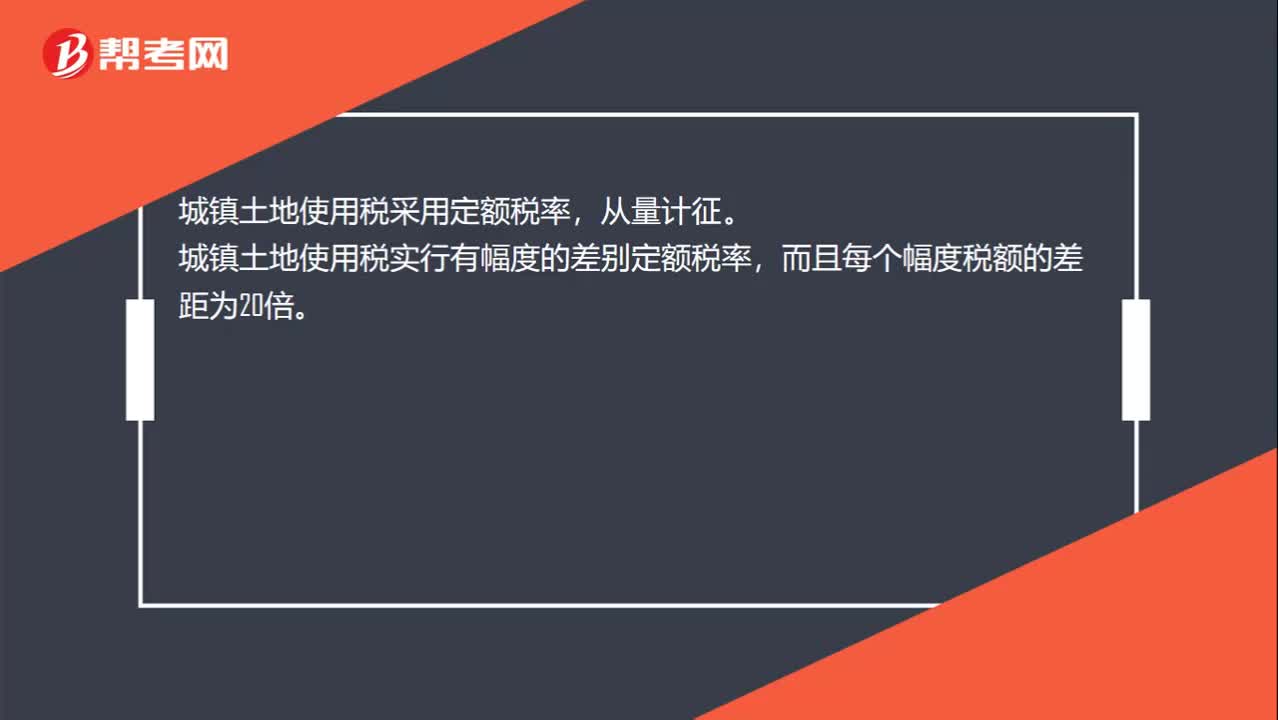

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

07:47

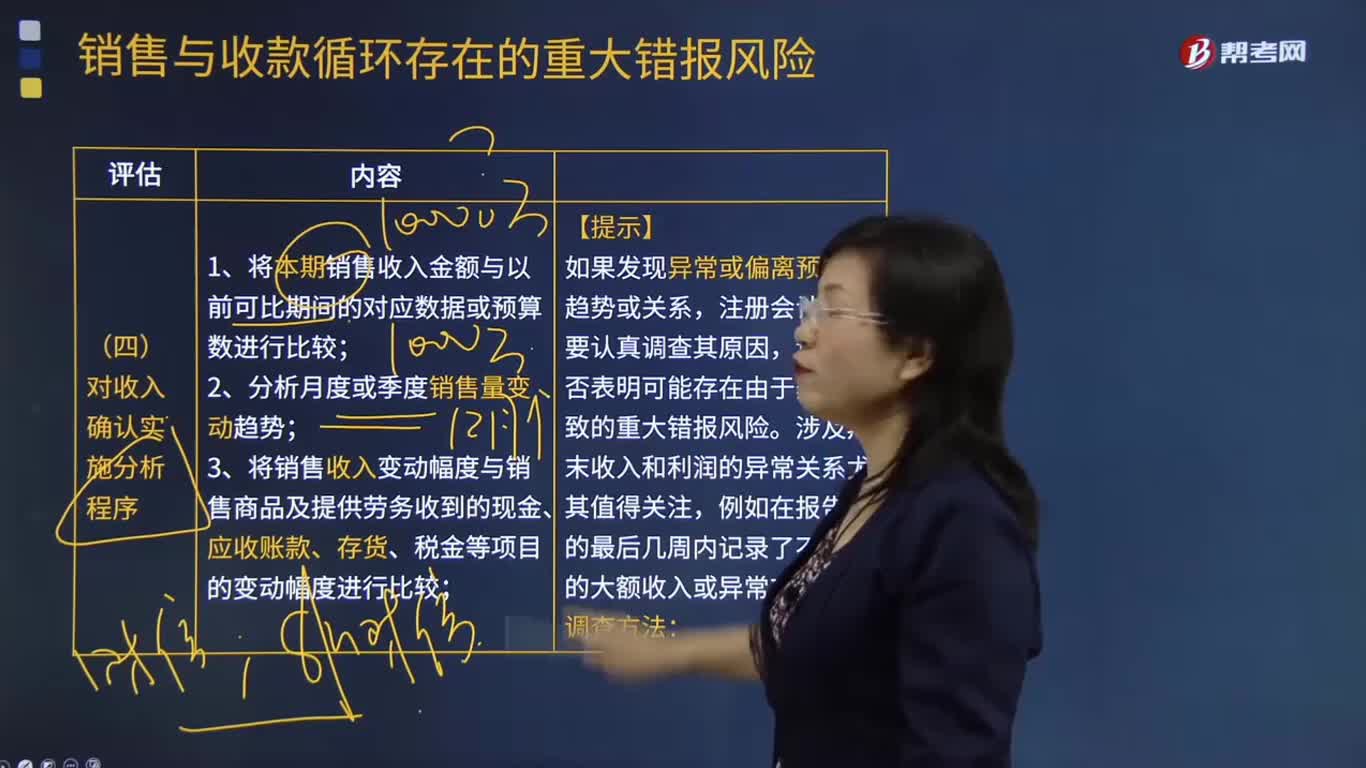

07:47怎樣對收入確認實施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

10:28

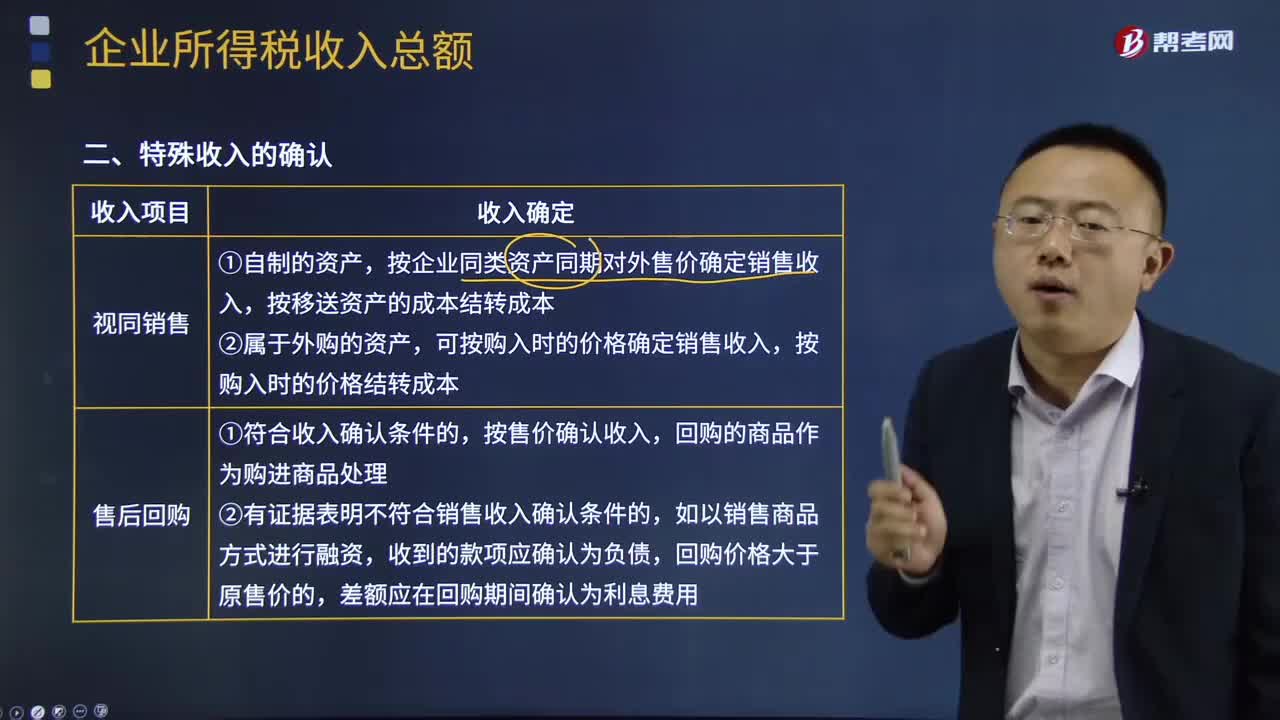

10:28怎樣對收入確認存在的舞弊風(fēng)險進行評估?:怎樣對收入確認存在的舞弊風(fēng)險進行評估?3.注冊會計師應(yīng)當(dāng)評價通過實施風(fēng)險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風(fēng)險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險和報酬尚未全部轉(zhuǎn)移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

03:03

03:03所有者權(quán)益的確認條件是什么?:所有者權(quán)益的確認條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認主要依賴于其他會計要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負債的計量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日