下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:41

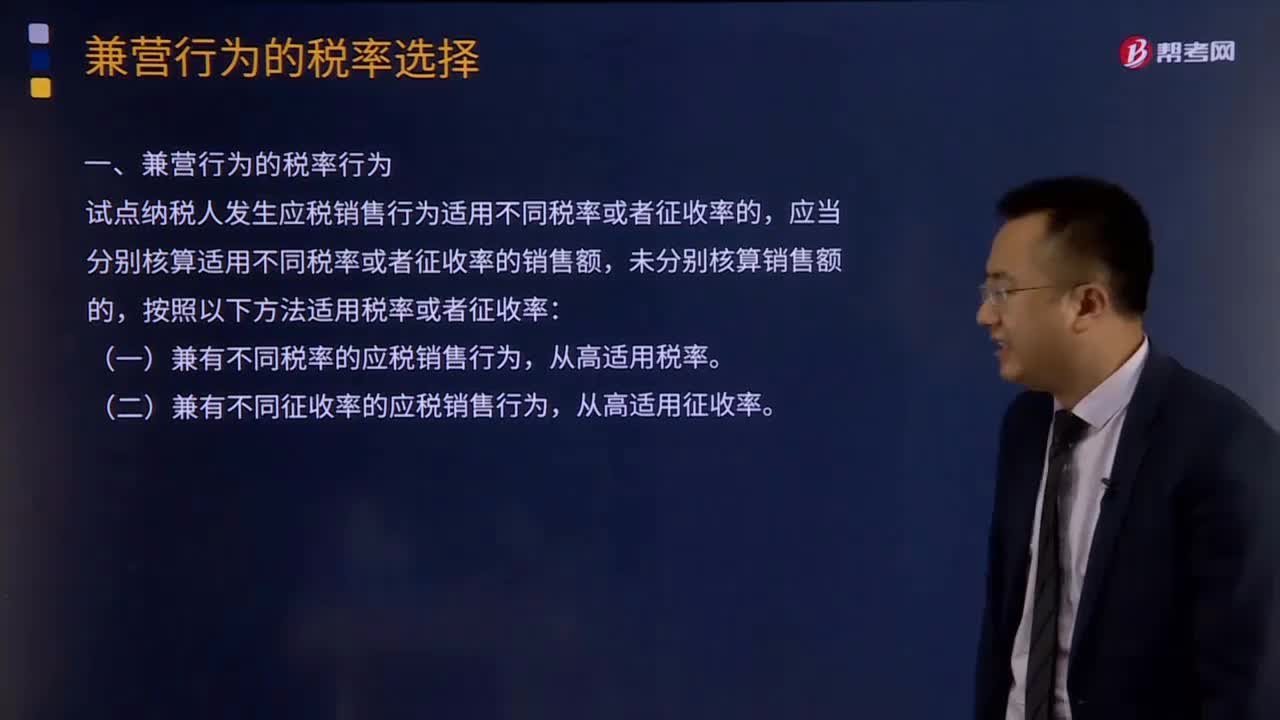

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權(quán)的機關(guān)依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關(guān)稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴,違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負擔原則;(三)民主決策的原則;(四)原則性與靈活性相結(jié)合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結(jié)合原則。

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關(guān)于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

06:46

06:46什么是實質(zhì)課稅原則?:實質(zhì)課稅原則指應根據(jù)客觀事實確定是否符合課稅要件,對于實質(zhì)課稅原則的概念,從理論基礎(chǔ)談實質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

02:27

02:27稅收效率原則包含哪幾方面的內(nèi)容?:稅收效率原則包含哪幾方面的內(nèi)容?稅收效率原則包含兩方面:前者要求稅法的制定要有利于資源的有效配置和經(jīng)濟體制的有效運行,后者要求提高稅收行政效率,貫徹稅收效率原則不僅注重其微觀效率,根據(jù)國家產(chǎn)業(yè)政策和調(diào)整經(jīng)濟結(jié)構(gòu)、提高經(jīng)濟效益的總要求,在稅收上鼓勵平等競爭,國家對農(nóng)業(yè)、能源、交通、重要原材料、高技術(shù)產(chǎn)業(yè)等急需發(fā)展的部門、行業(yè)和產(chǎn)品,采取稅收限制政策。2.開展各種形式的稅收促產(chǎn)增收活動。

02:14

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔必須根據(jù)納稅人的負擔能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時,所有納稅人的法律地位平等,稅收負擔在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負擔。學術(shù)界對公平原則的理解存在兩種觀點:橫向公平是指凡自政府得到相同利益者應負擔相同的稅收。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

02:23

02:23稅法與刑法的關(guān)系是什么?:刑法是關(guān)于犯罪、刑事責任與刑罰的法律規(guī)范的總和。稅法則是調(diào)整稅收征納關(guān)系的法律規(guī)范,因為稅法和刑法對于違反稅法都規(guī)定了處罰條款。修訂后的《刑法》對第二百零一條關(guān)于不履行納稅義務的定罪量刑標準和法律規(guī)定中的相關(guān)表述方式進行了修改,二、稅法與刑法的區(qū)別。刑法是通過規(guī)定什么行為是犯罪和對罪犯的懲罰來實現(xiàn)打擊犯罪的目的;而稅法是調(diào)整稅收權(quán)利義務關(guān)系的法律規(guī)范。刑法屬于禁止性法規(guī)。

05:53

05:53稅法與憲法的關(guān)系是什么?:稅法與憲法的關(guān)系是什么?稅法是我國法律體系中重要組成部分。《中華人民共和國憲法》以下簡稱《憲法》是制定所有法律、法規(guī)的依據(jù)和章程。憲法在現(xiàn)代法治社會中具有最高的法律效力,稅法是國家法律的組成部分,中華人民共和國公民有依照法律納稅的義務“這里一是明確了國家可以向公民征稅。二是明確了向公民征稅要有法律依據(jù)”

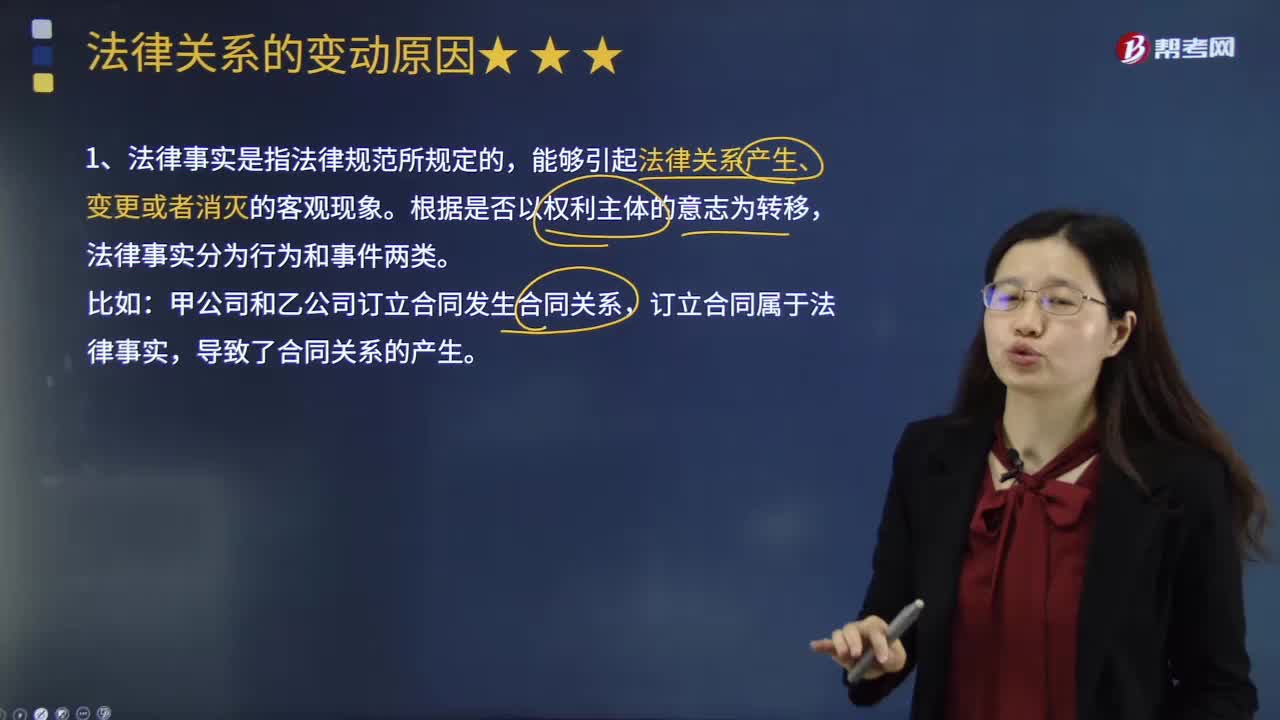

05:30

05:30法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日