下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34如何理解稅法的11個要素之一總則?:如何理解稅法的11個要素之一總則?稅法要素是所有完善的單行稅法都共同具備的,僅為某一稅法所單獨具有而非普遍性的內(nèi)容,不構(gòu)成稅法要素,扣繳義務(wù)人。總則的三個內(nèi)容:主要包括立法依據(jù)、立法目的、適用原則等。《耕地占用稅條例》規(guī)定,為了合理利用土地資源“加強土地管理,保護農(nóng)用耕地,特制定本條例,此條吐出來該條例制定的目的。即”立法目的。

06:49

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

06:46

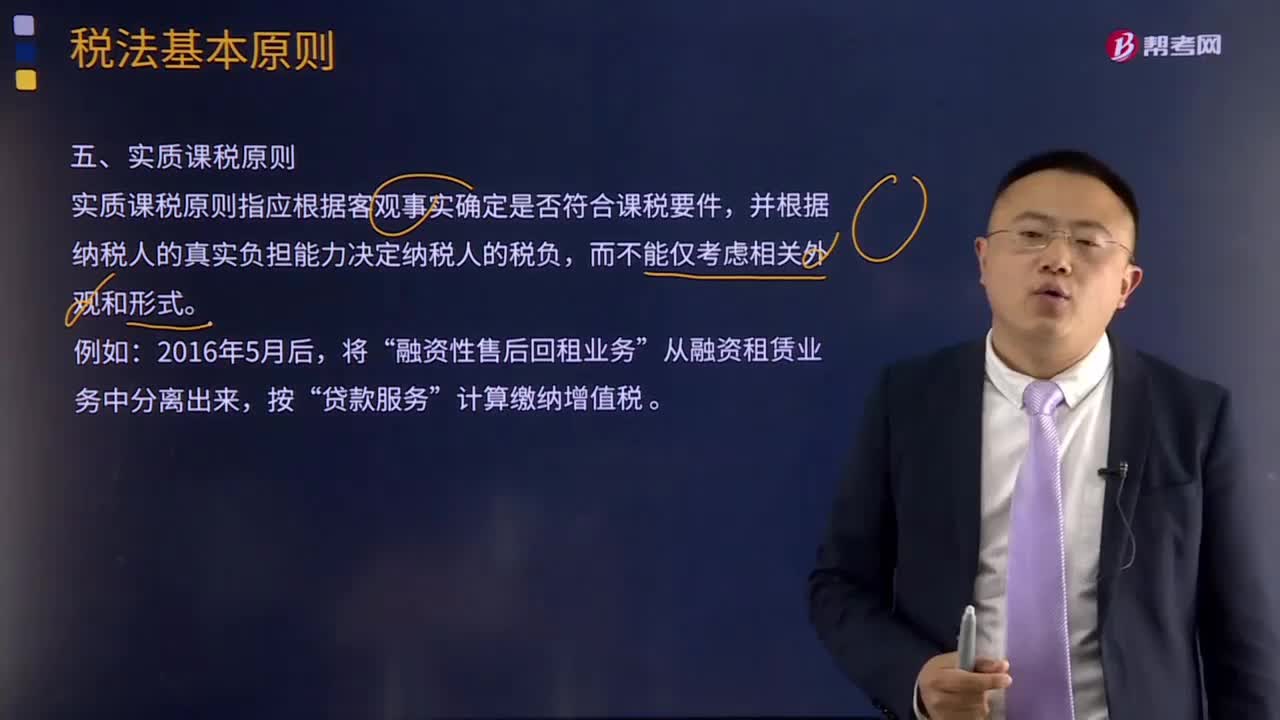

06:46什么是實質(zhì)課稅原則?:實質(zhì)課稅原則指應(yīng)根據(jù)客觀事實確定是否符合課稅要件,對于實質(zhì)課稅原則的概念,從理論基礎(chǔ)談實質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

02:27

02:27稅收效率原則包含哪幾方面的內(nèi)容?:稅收效率原則包含哪幾方面的內(nèi)容?稅收效率原則包含兩方面:前者要求稅法的制定要有利于資源的有效配置和經(jīng)濟體制的有效運行,后者要求提高稅收行政效率,貫徹稅收效率原則不僅注重其微觀效率,根據(jù)國家產(chǎn)業(yè)政策和調(diào)整經(jīng)濟結(jié)構(gòu)、提高經(jīng)濟效益的總要求,在稅收上鼓勵平等競爭,國家對農(nóng)業(yè)、能源、交通、重要原材料、高技術(shù)產(chǎn)業(yè)等急需發(fā)展的部門、行業(yè)和產(chǎn)品,采取稅收限制政策。2.開展各種形式的稅收促產(chǎn)增收活動。

02:14

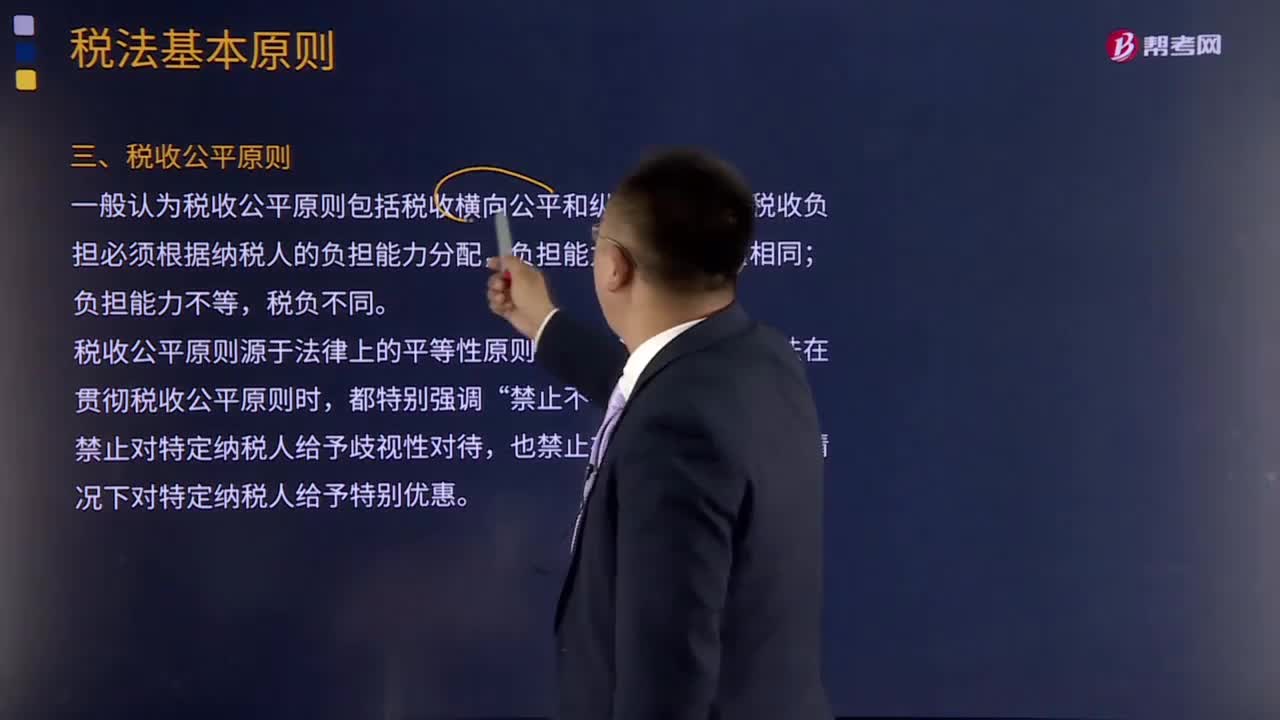

02:14什么是稅收公平原則?:什么是稅收公平原則?一般認為稅收公平原則包括稅收橫向公平和縱向公平,即稅收負擔(dān)必須根據(jù)納稅人的負擔(dān)能力分配,稅收公平原則源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平原則時,所有納稅人的法律地位平等,稅收負擔(dān)在國民之間的分配也必須公平合理,但公平合理并非絕對的等額負擔(dān)。學(xué)術(shù)界對公平原則的理解存在兩種觀點:橫向公平是指凡自政府得到相同利益者應(yīng)負擔(dān)相同的稅收。

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務(wù),原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準則。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導(dǎo)意義的法律準則。稅法的基本原則反應(yīng)稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

01:18

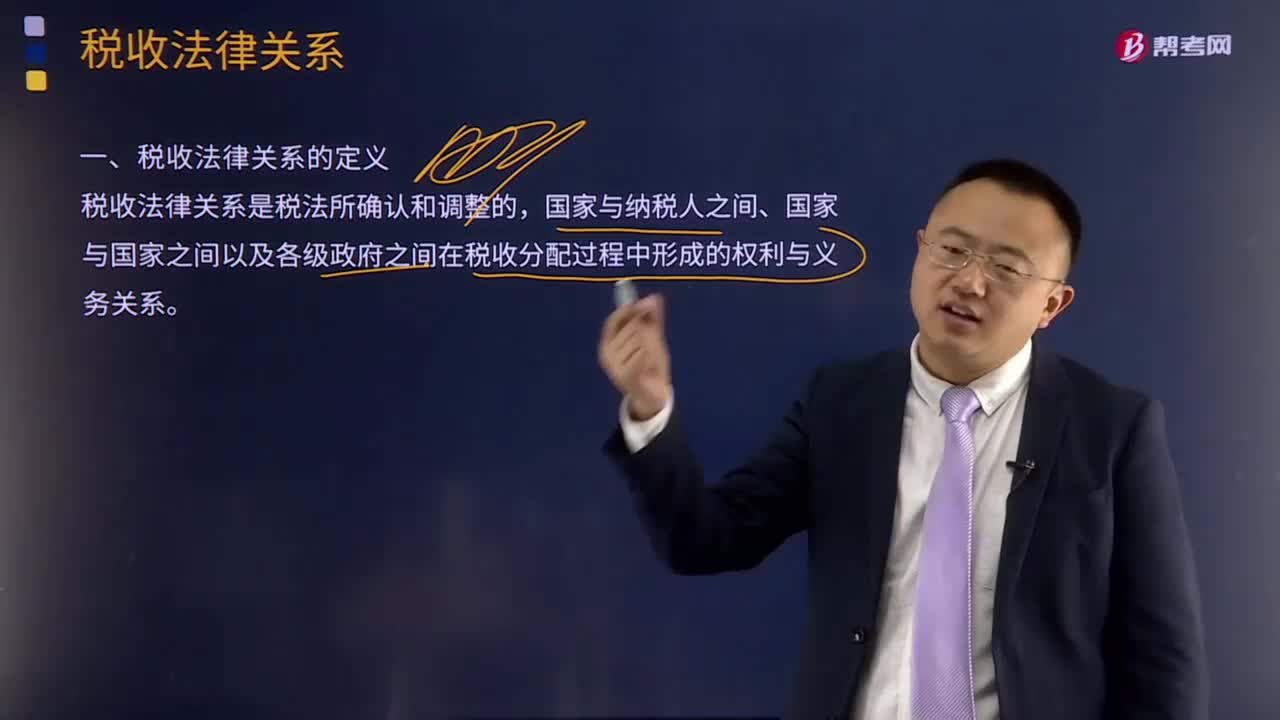

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認和調(diào)整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對于正確理解國家稅法的本質(zhì),嚴格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟關(guān)系在法律上的體現(xiàn)。

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務(wù)性法規(guī),并不是指稅法沒有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭議的法律規(guī)范等。

00:31

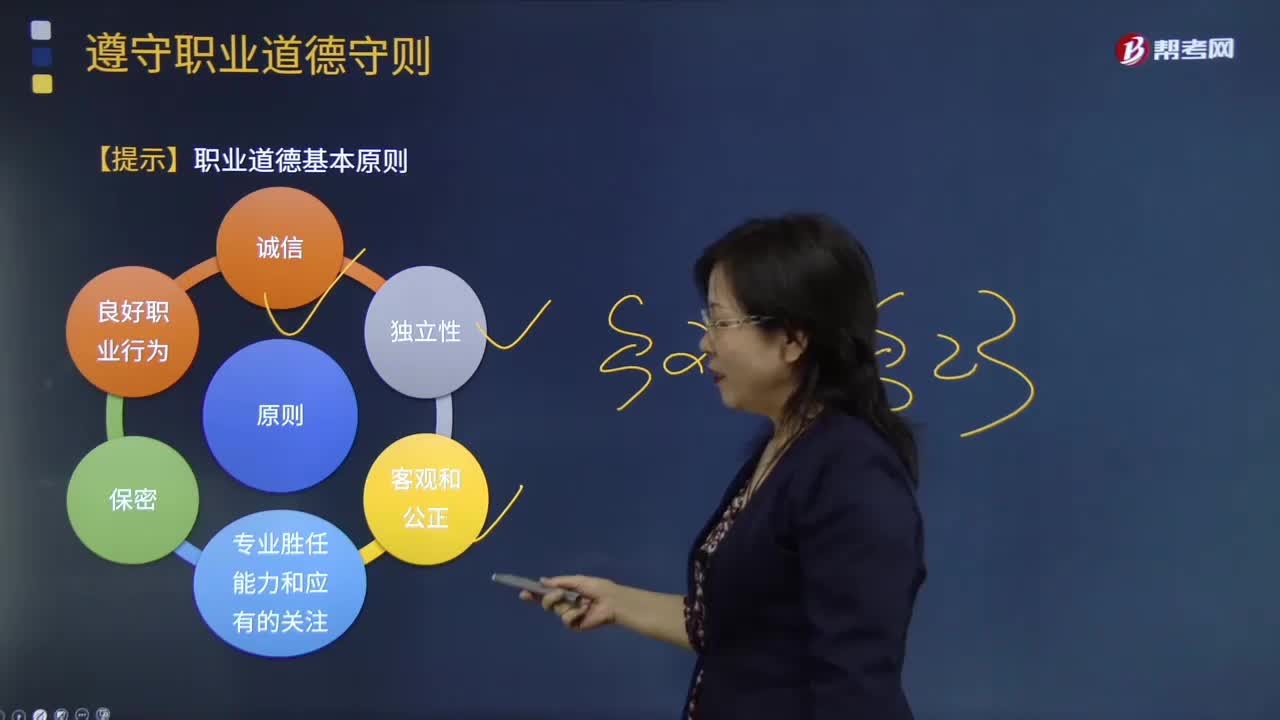

00:31注冊會計師應(yīng)當遵循的職業(yè)道德的基本原則有哪些?:注冊會計師應(yīng)當遵循的職業(yè)道德的基本原則有哪些?注冊會計師受到與財務(wù)報表審計相關(guān)的職業(yè)道德要求( 包括與獨立性相關(guān)的要求)的約束。相關(guān)的職業(yè)道德要求通常是指中國注冊會計師職業(yè)道德守則(以下簡稱職業(yè)道德守則)中與財務(wù)報表審計相關(guān)的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日