下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:59

01:59借款人怎樣支付利息?:自然人之間借貸對利息約定不明,①未約定利息:借貸雙方?jīng)]有約定利息,借款人不支付利息。②對利息約定不明:借貸雙方對借貸利息約定不明,出借人主張利息的,人民法院應(yīng)當(dāng)結(jié)合民間借貸合同的內(nèi)容,并根據(jù)當(dāng)?shù)鼗蛘弋?dāng)事人的交易方式、交易習(xí)慣、市場利率等因素確定利息。債權(quán)人也可以隨時要求履行,沒有約定履行期限或履行期限不明確的借款合同,訴訟時效從債權(quán)人催告后、必要的債務(wù)履行準(zhǔn)備期屆滿之次日起起算。

01:29

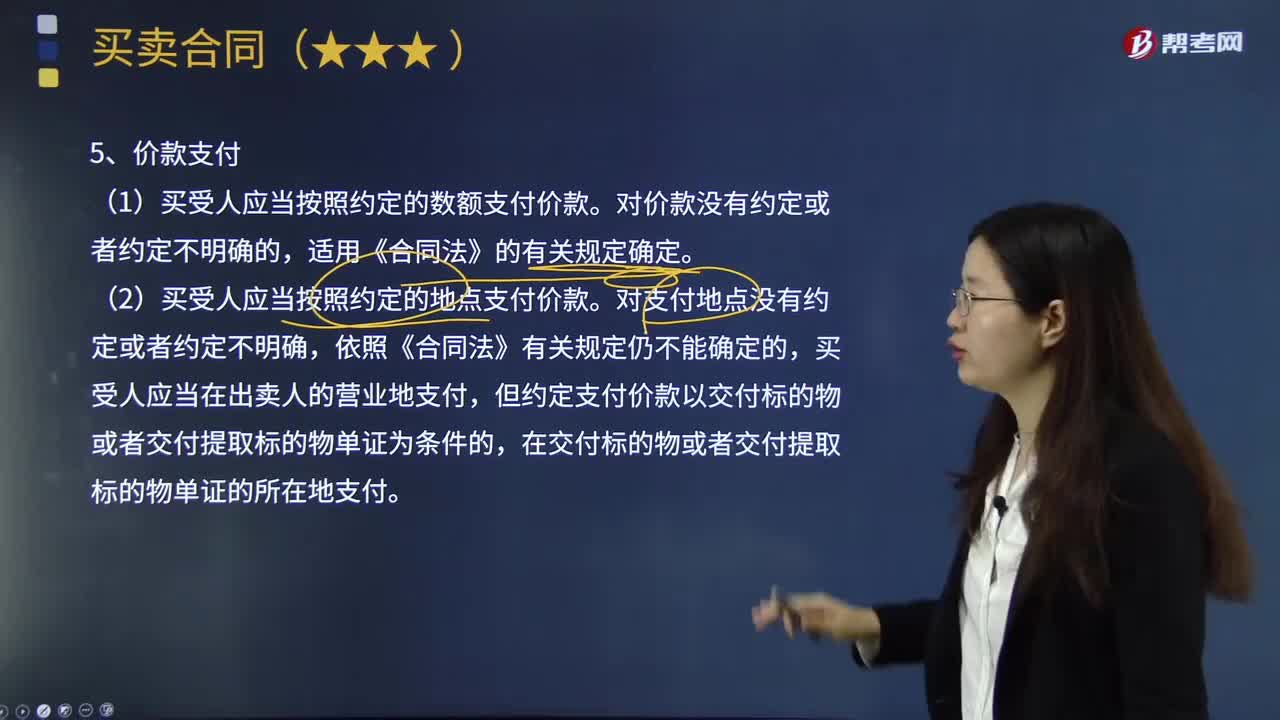

01:29買受人應(yīng)當(dāng)怎樣支付價款?:買受人應(yīng)當(dāng)怎樣支付價款?(1)買受人應(yīng)當(dāng)按照約定的數(shù)額支付價款。(2)買受人應(yīng)當(dāng)按照約定的地點(diǎn)支付價款。但約定支付價款以交付標(biāo)的物或者交付提取標(biāo)的物單證為條件的,(3)買受人應(yīng)當(dāng)按照約定的時間支付價款。即以合同規(guī)定或依法確定的買受人支付價款地點(diǎn)的市場價格為依據(jù),確認(rèn)買受人應(yīng)支付價款的數(shù)額。按照標(biāo)的物交付時的價格計算買受人應(yīng)支付價款的數(shù)額;按原價格計算買受人應(yīng)支付價款的數(shù)額;

00:54

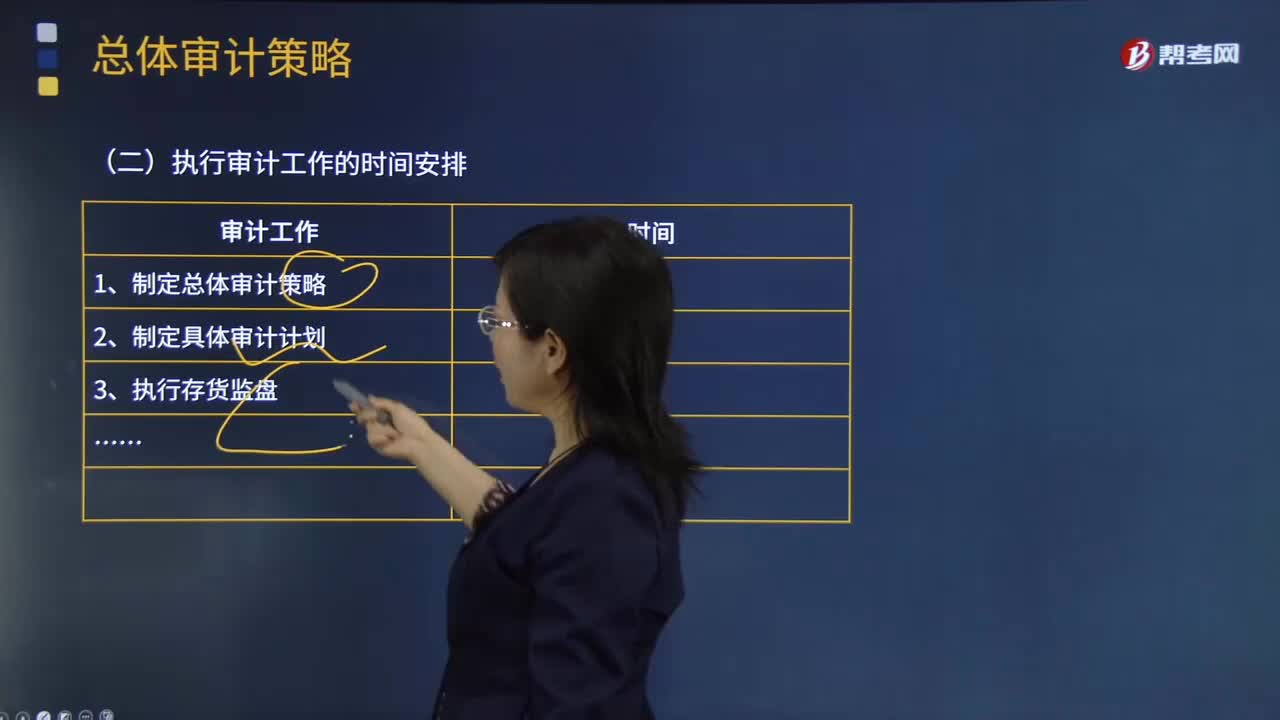

00:54審計范圍與時間安排是怎樣的?:審計范圍與時間安排是怎樣的?審計范圍是指針對特定審計對象所開展的審計實(shí)踐活動在空間上所達(dá)到的廣度。審計范圍要依據(jù)不同的審計對象和審計目標(biāo)來確定。一、審計范圍的確定,(一)審計人員依據(jù)對被審計單位內(nèi)部控制系統(tǒng)的評價結(jié)果確定審計范圍:1.將綜合性評價所認(rèn)定的失去控制和控制薄弱的業(yè)務(wù)系統(tǒng)或業(yè)務(wù)環(huán)節(jié),包括健全性評價認(rèn)為審計檢查監(jiān)管成果不全或項(xiàng)目結(jié)論不明確的,列入審計范圍。

02:37

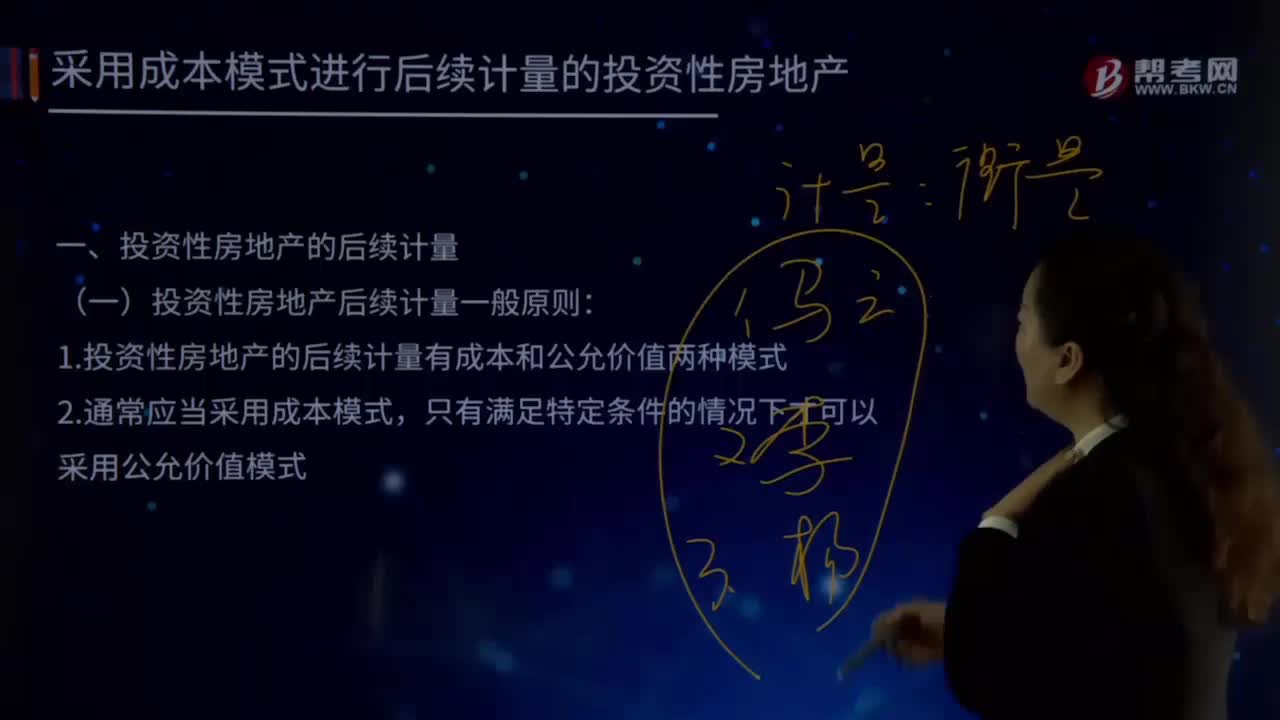

02:37投資性房地產(chǎn)后續(xù)計量的一般原則是什么?:投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動,投資性房地產(chǎn)的后續(xù)計量,企業(yè)應(yīng)當(dāng)按照投資性房地產(chǎn)類別和項(xiàng)目進(jìn)行核算。以成本模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計折舊(攤銷)"、"投資性房地產(chǎn)減值準(zhǔn)備"科目中計量。以公允價值模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價值變動"科目中計量。投資性房地產(chǎn)后續(xù)計量一般原則:

05:19

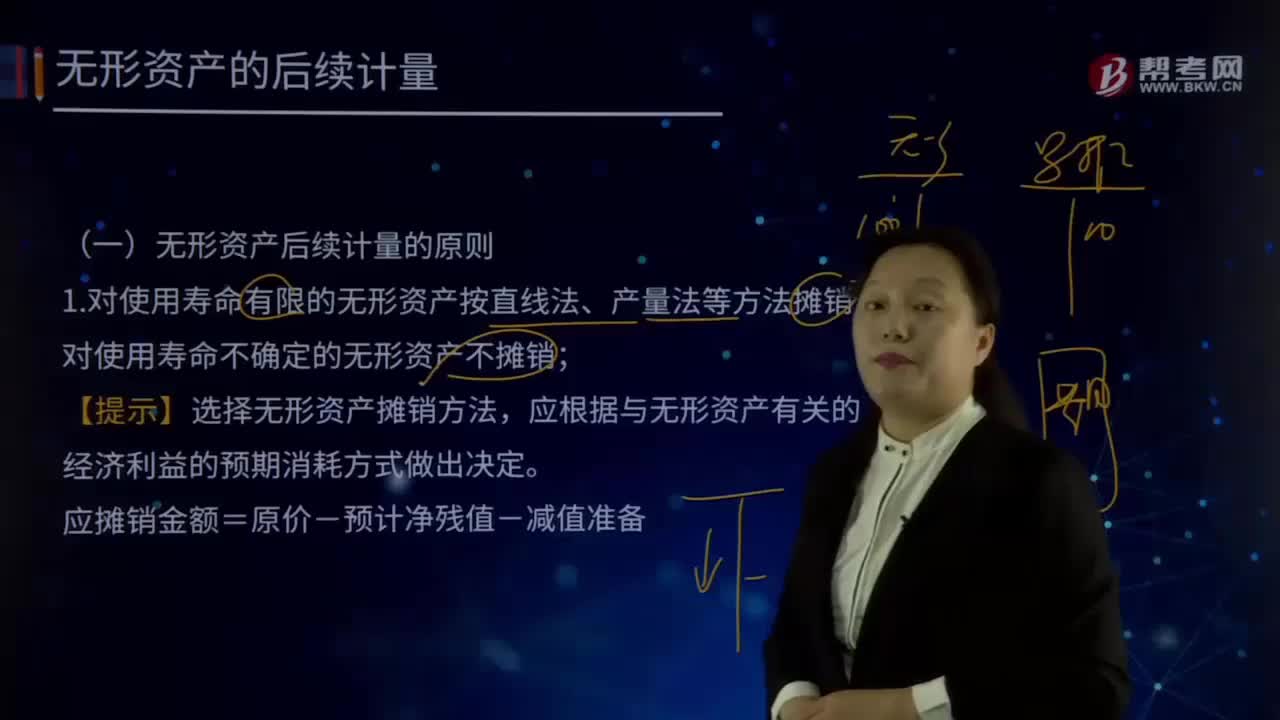

05:19無形資產(chǎn)后續(xù)計量的原則有哪些?:1.對使用壽命有限的無形資產(chǎn)按直線法、產(chǎn)量法等方法攤銷,對使用壽命不確定的無形資產(chǎn)不攤銷。【提示】選擇無形資產(chǎn)攤銷方法,應(yīng)根據(jù)與無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定。應(yīng)攤銷金額=原價-預(yù)計凈殘值-減值準(zhǔn)備,計入相關(guān)資產(chǎn)成本或當(dāng)期損益,或存在活躍市場的殘值信息且該市場在無形資產(chǎn)使用壽命結(jié)束時可能存在:應(yīng)是合同性期限、法定期限與預(yù)計使用年限(經(jīng)濟(jì)年限)的較短者,則續(xù)約期應(yīng)當(dāng)計入預(yù)計使用壽命。

04:06

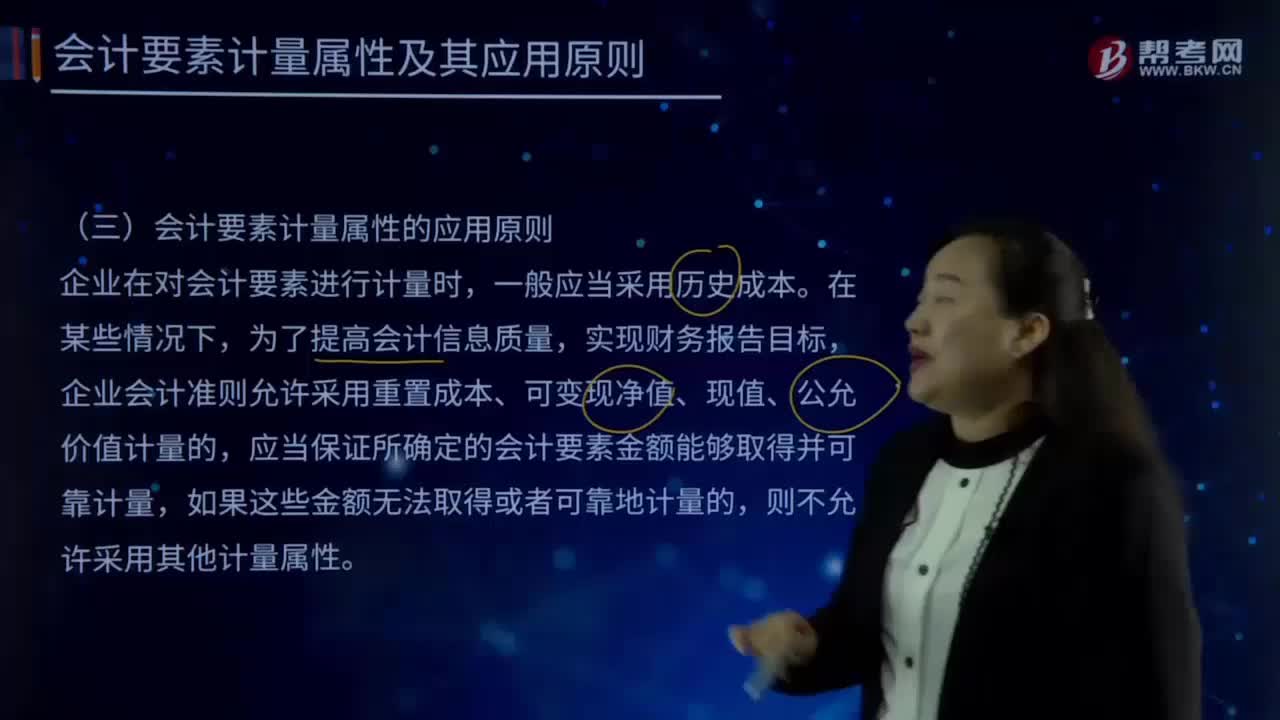

04:06會計要素計量的應(yīng)用原則有哪些?:企業(yè)會計準(zhǔn)則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。在選用公允價值計量屬性時,新會計準(zhǔn)則充分借鑒并考慮了國際財務(wù)報告準(zhǔn)則中公允價值應(yīng)用的三個級次,活躍市場中的報價應(yīng)當(dāng)用于確定其公允價值;

00:41

00:41各會計要素計量屬性之間的關(guān)系是怎樣的?:歷史成本通常反映的是資產(chǎn)或者負(fù)債過去的價值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價值通常反映的是資產(chǎn)或者負(fù)債的現(xiàn)時成本或者現(xiàn)時價值,資產(chǎn)或者負(fù)債的歷史成本許多就是根據(jù)交易時有關(guān)資產(chǎn)或者負(fù)債的公允價值確定的,且換入、換出資產(chǎn)的公允價值能夠可靠計量的,換人資產(chǎn)人賬成本的確定應(yīng)當(dāng)以換出資產(chǎn)的公允價值為基礎(chǔ)。

06:45

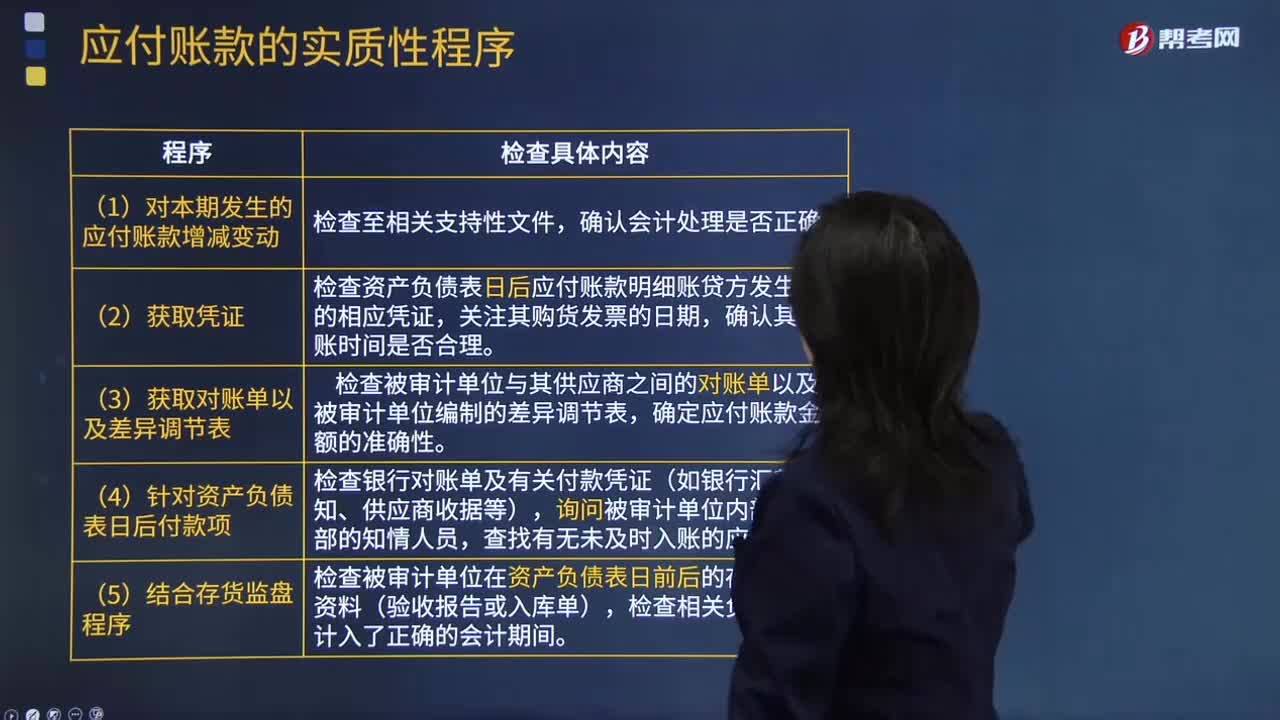

06:45怎樣檢查應(yīng)付賬款是否計入了正確的會計期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負(fù)債的測試程序,注冊會計師應(yīng)檢查被審計單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計單位在資產(chǎn)負(fù)債表日前后的存貨入庫資料(驗(yàn)收報告或入庫單),檢查相關(guān)負(fù)債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負(fù)債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

07:47

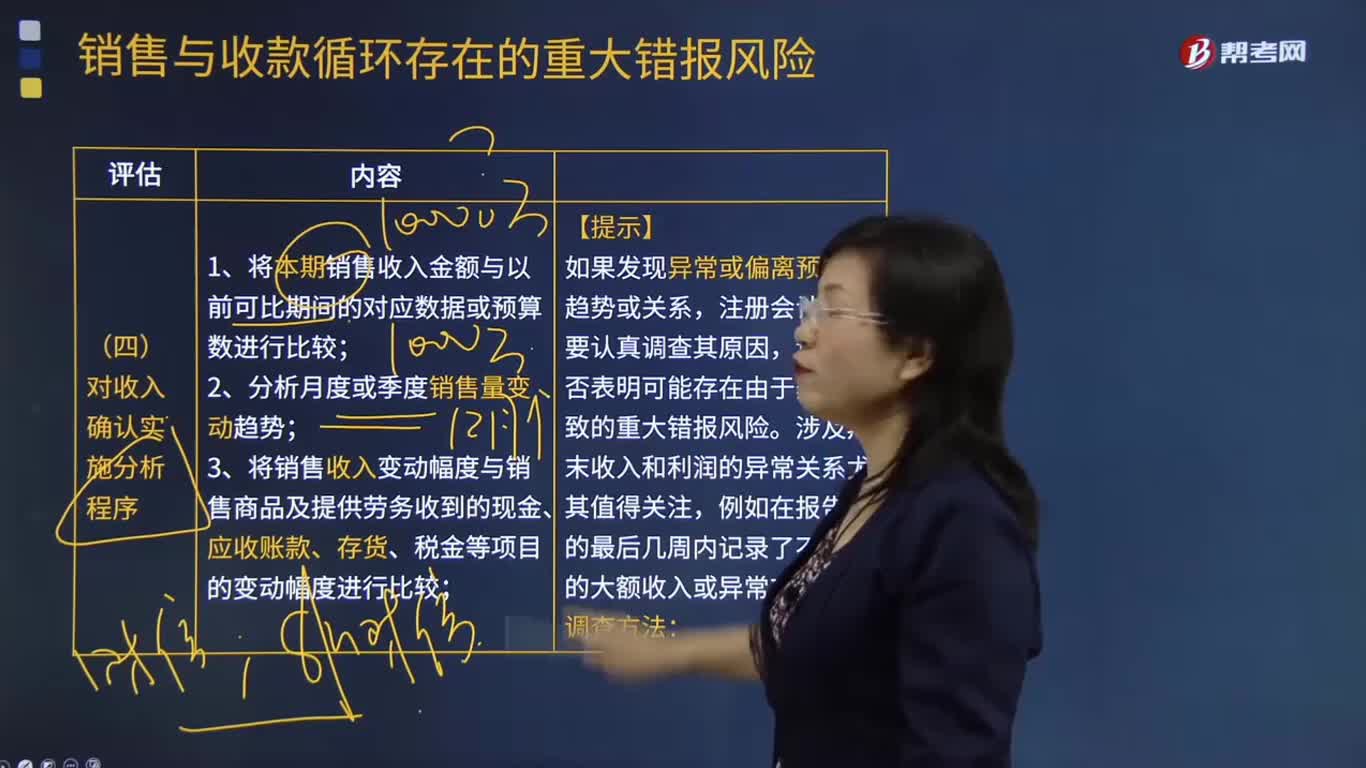

07:47怎樣對收入確認(rèn)實(shí)施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項(xiàng)目的變動幅度進(jìn)行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進(jìn)行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

10:28

10:28怎樣對收入確認(rèn)存在的舞弊風(fēng)險進(jìn)行評估?:怎樣對收入確認(rèn)存在的舞弊風(fēng)險進(jìn)行評估?3.注冊會計師應(yīng)當(dāng)評價通過實(shí)施風(fēng)險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風(fēng)險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險和報酬尚未全部轉(zhuǎn)移給客戶之前確認(rèn)銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認(rèn)收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費(fèi)等)確認(rèn)收入。

03:21

03:21存貨估計售價是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。如果企業(yè)與購買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項(xiàng)銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時,應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價格作為計算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎(chǔ);

08:15

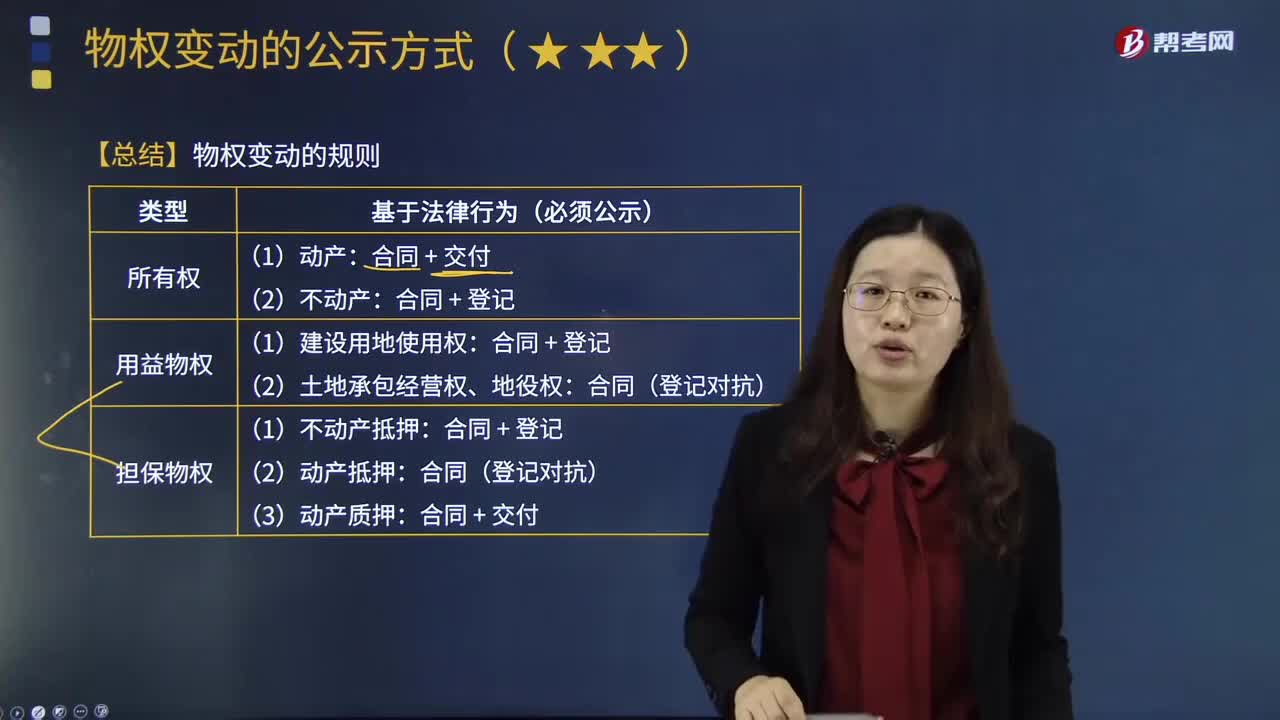

08:15物權(quán)變動的規(guī)則是怎樣的?:物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。下列關(guān)于更正登記與異議登記的表述中;A.更正登記的申請人可以是權(quán)利人;B.提起更正登記之前,C.異議登記之日起10日內(nèi)申請人不起訴的;D.異議登記不當(dāng)造成權(quán)利人損害的,【解析】權(quán)利人、利害關(guān)系人認(rèn)為不動產(chǎn)登記簿記載的事項(xiàng)錯誤的。不動產(chǎn)登記簿記載的權(quán)利人不同意更正的;利害關(guān)系人可以申請異議登記,申請人在異議登記之日起15日內(nèi)不起訴。異議登記失效。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日