下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

13:38

13:38短期借款的信用條件有哪些?:從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔保貸款的最高額。周轉(zhuǎn)信貸協(xié)定是銀行具有法律義務的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費。補償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財務風險較大的企業(yè)或?qū)ζ湫抛u不甚有把握的企業(yè)發(fā)放貸款。

01:46

01:46研發(fā)費用資本化審計的話,需要管理層提供哪些資料?:研發(fā)費用資本化審計的話,1、完成該項無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性。2、具有完成該無形資產(chǎn)并使用或出售的意圖。3、無形資產(chǎn)產(chǎn)生未來經(jīng)濟利益的方式,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場,如果無形資產(chǎn)將在內(nèi)部使用,以完成該無形資產(chǎn)的開發(fā),并有能力使用或出售該無形資產(chǎn)。5、歸屬于無形資產(chǎn)開發(fā)階段的支出能夠可靠計量,實務中如果要進行研發(fā)費用加計扣除。

05:30

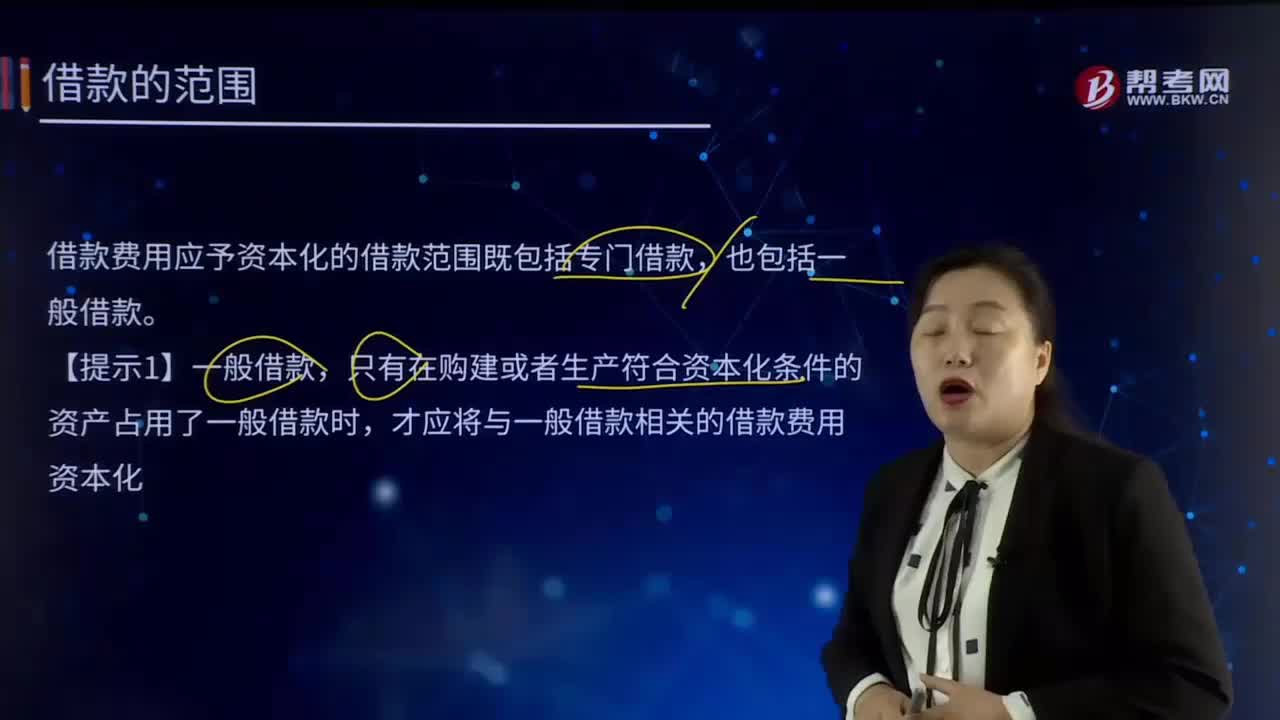

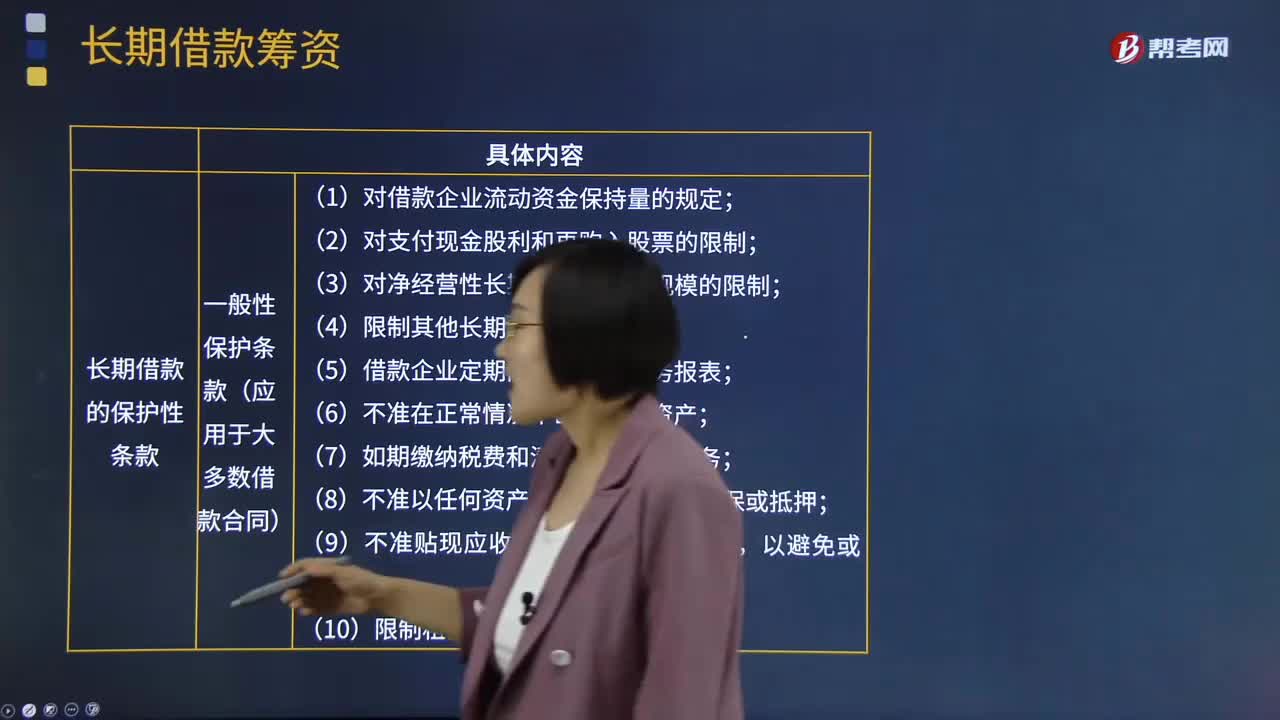

05:30什么是長期借款籌資?:長期借款是指企業(yè)向銀行或其他非銀行金融機構(gòu)借入的使用期超過1年的借款、用于購建固定資產(chǎn)和滿足長期流動資金占用的需要。(1)一般性保護條款(應用于大多數(shù)借款合同);1.對借款企業(yè)流動資金保持量的規(guī)定;2.對支付現(xiàn)金股利和再購入股票的限制;5.借款企業(yè)定期向銀行提交財務報表;(2)特殊性保護條款(針對某些特殊情況而出現(xiàn)在部分借款合同中);應與銀行簽訂固定利率合同:A.提高股利支付率。

00:18

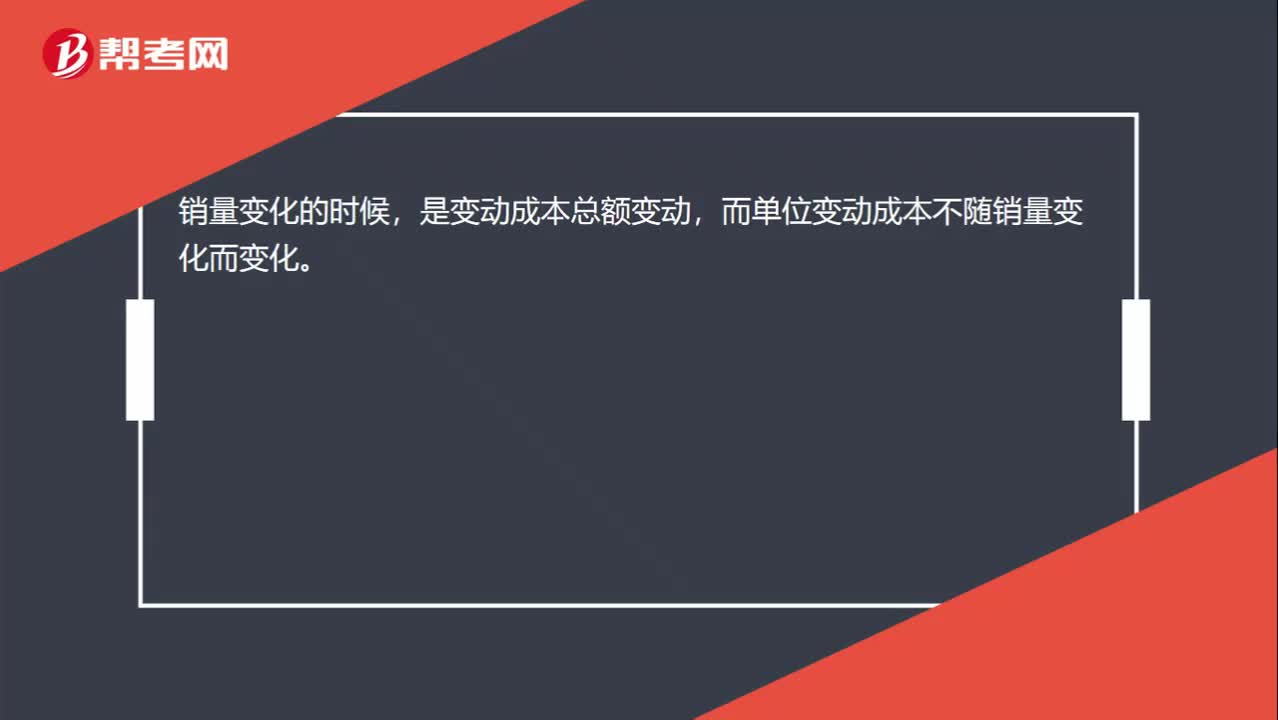

00:18銷量變化的時候,單位變動成本不隨銷量變化而變化嗎?:銷量變化的時候,是變動成本總額變動,而單位變動成本不隨銷量變化而變化。

00:52

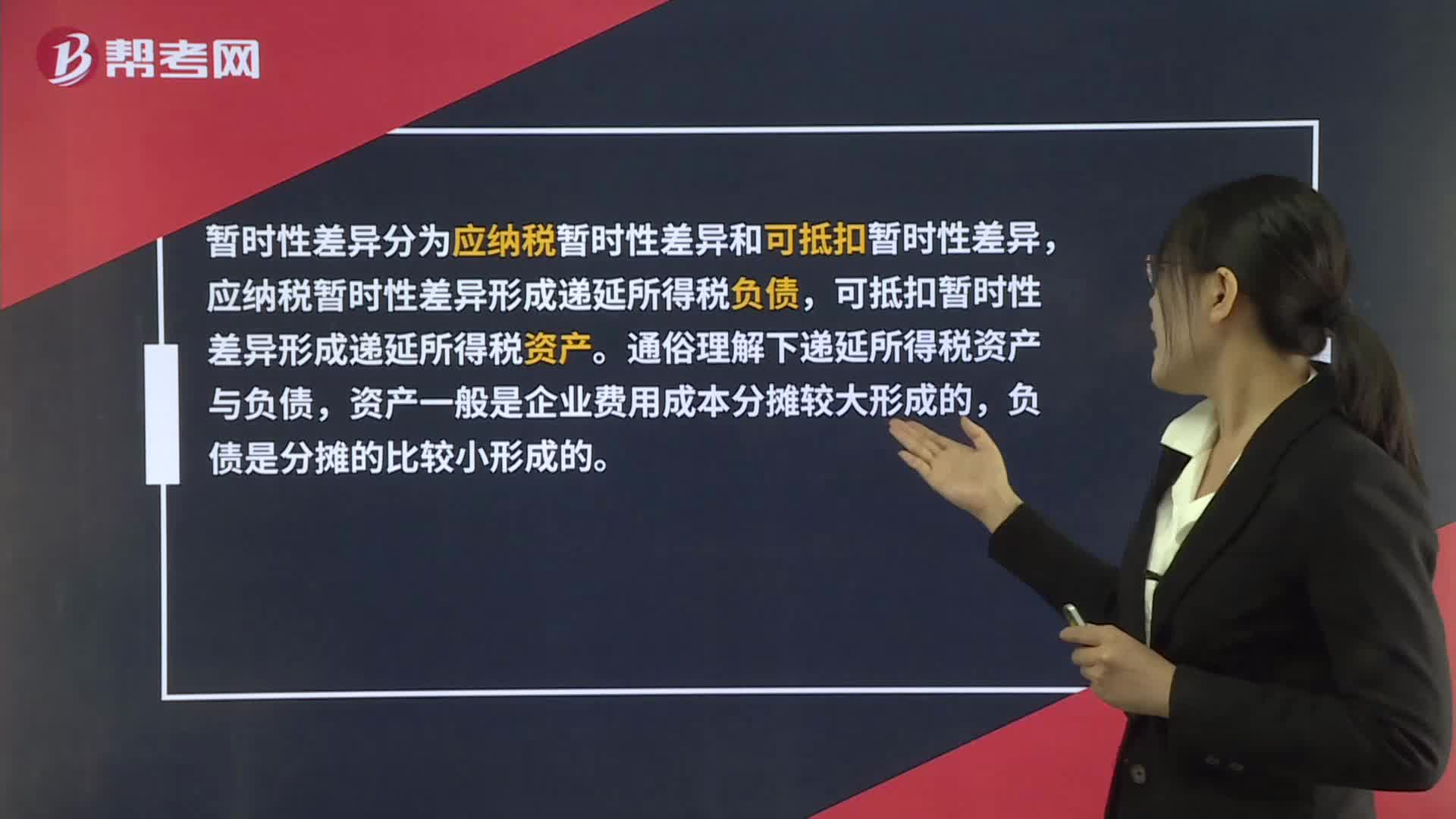

00:52怎樣理解應納稅暫時性差異?:怎樣理解應納稅暫時性差異?暫時性差異分為應納稅暫時性差異和可抵扣暫時性差異,應納稅暫時性差異形成遞延所得稅負債,可抵扣暫時性差異形成遞延所得稅資產(chǎn)。通俗理解下遞延所得稅資產(chǎn)與負債,資產(chǎn)一般是企業(yè)費用成本分攤較大形成的,負債是分攤的比較小形成的。資產(chǎn)是企業(yè)當期費用攤的比稅法規(guī)定的多,需要調(diào)增,所以當期所得稅要多交,在以后的納稅期可以少交,形成遞延所得稅資產(chǎn),負債相反。

05:02

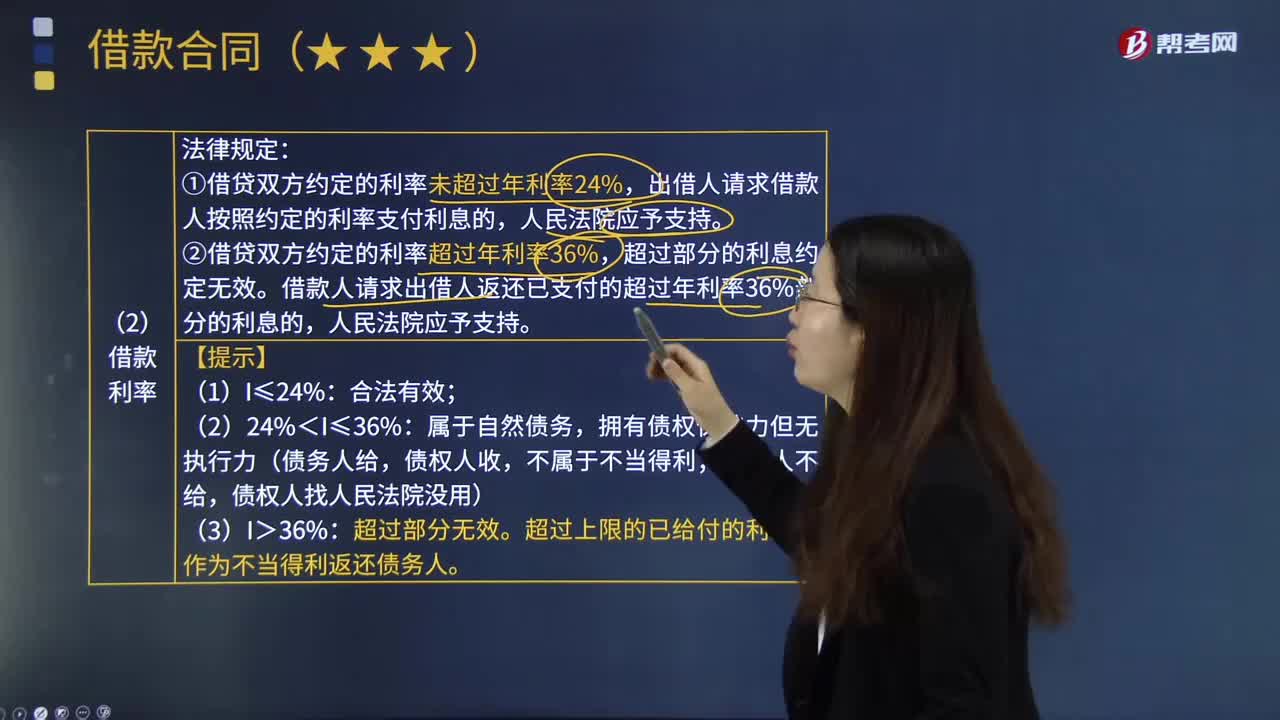

05:02借貸雙方的借款利率是怎樣計算的?:借貸雙方的借款利率是怎樣計算的?利率是指一定時期內(nèi)利息額與借貸資金額即本金的比率。是指借款、存入或借入金額稱為本金總額中每個期間到期的利息金額與票面價值的比率。借出或借入金額的總利息取決于本金總額、利率、復利頻率、借出、存入或借入的時間長度。①借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,②借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

01:59

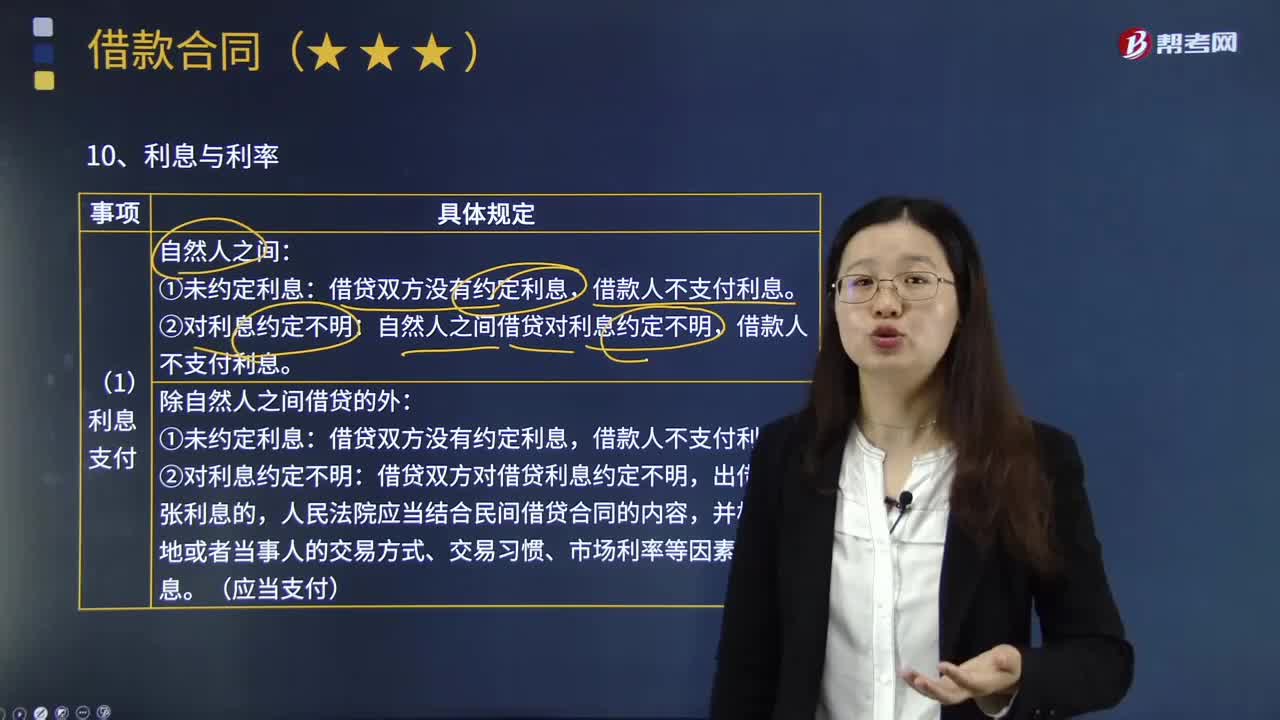

01:59借款人怎樣支付利息?:自然人之間借貸對利息約定不明,①未約定利息:借貸雙方?jīng)]有約定利息,借款人不支付利息。②對利息約定不明:借貸雙方對借貸利息約定不明,出借人主張利息的,人民法院應當結(jié)合民間借貸合同的內(nèi)容,并根據(jù)當?shù)鼗蛘弋斒氯说慕灰追绞健⒔灰琢晳T、市場利率等因素確定利息。債權(quán)人也可以隨時要求履行,沒有約定履行期限或履行期限不明確的借款合同,訴訟時效從債權(quán)人催告后、必要的債務履行準備期屆滿之次日起起算。

06:56

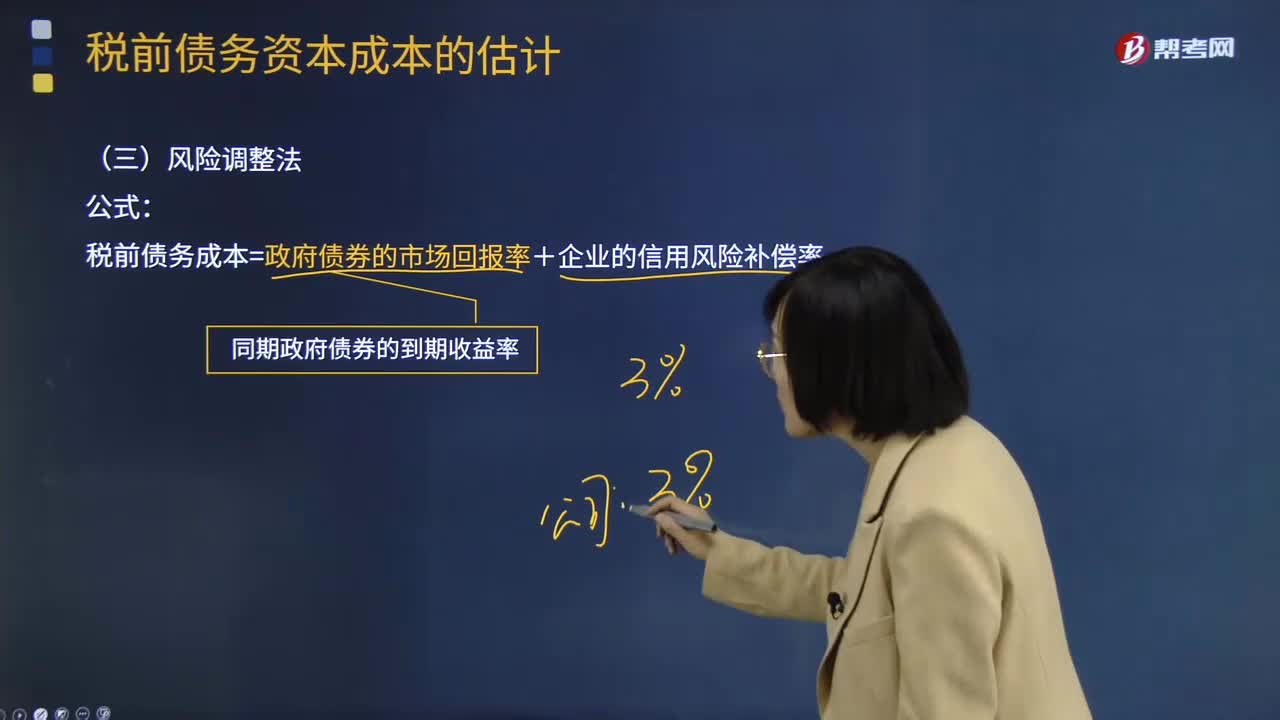

06:56怎樣用風險調(diào)整法估計稅前債務資本成本?:怎樣用風險調(diào)整法估計稅前債務資本成本?稅前債務成本=政府債券的市場回報率+企業(yè)的信用風險補償率;①選擇若干信用級別與本公司相同的上市的公司債券,②計算這些上市公司債券的到期收益率,③計算與這些上市公司債券同期的長期政府債券到期收益率(無風險利率);假設當前的無風險利率(同期政府債券的市場收益率)為3.5%,【2013年注冊會計師考試真題】甲公司采用風險調(diào)整法估計債務成本。

09:20

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內(nèi)部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

01:18

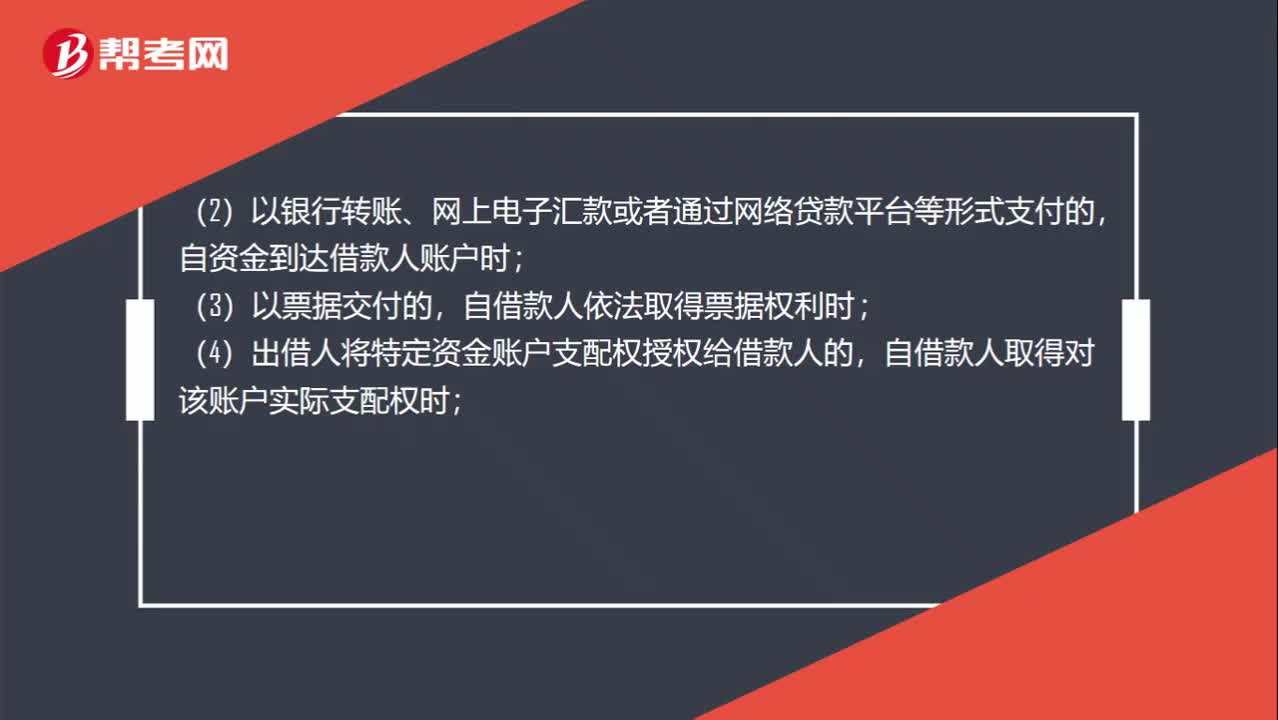

01:18自然人之間的借款合同,何時生效?:自然人之間的借款合同,自然人之間的借款合同為實踐合同,自貸款人提供借款時生效。出借人提供借款”自借款人收到借款時;(2)以銀行轉(zhuǎn)賬、網(wǎng)上電子匯款或者通過網(wǎng)絡貸款平臺等形式支付的,自資金到達借款人賬戶時;(3)以票據(jù)交付的,自借款人依法取得票據(jù)權(quán)利時;(4)出借人將特定資金賬戶支配權(quán)授權(quán)給借款人的,自借款人取得對該賬戶實際支配權(quán)時;(5)出借人以與借款人約定的其他方式提供借款并實際履行完成時。

03:09

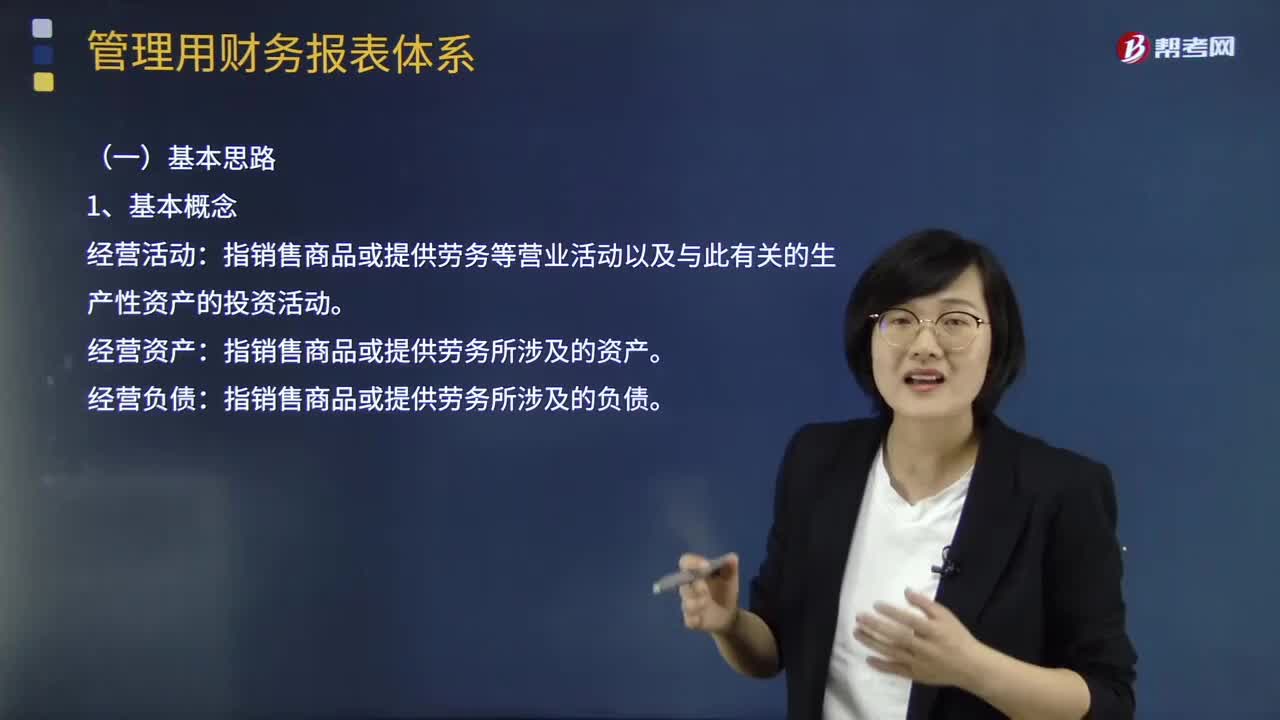

03:09管理用財務報表體系的基本思路是怎樣的?:管理用財務報表體系的基本思路是怎樣的?指銷售商品或提供勞務等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動:經(jīng)營資產(chǎn)。指銷售商品或提供勞務所涉及的資產(chǎn):經(jīng)營負債。指銷售商品或提供勞務所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經(jīng)營活動多余資金進行投資所涉及的資產(chǎn):金融負債。指債務籌資活動所涉及的負債:區(qū)分經(jīng)營活動和金融活動:區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負債和金融負債

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術(shù)分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日