下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:41

05:41銷售金銀銷售額如何確定?:可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。1、對既銷售金銀首飾,又銷售非金銀首飾的生產(chǎn)經(jīng)營單位,分別核算銷售額。一律從高適用稅率征收消費稅(10%);一律按金銀首飾征收消費稅(5%)。2、金銀首飾與其他產(chǎn)品組成成套消費品銷售按銷售額全額征收消費稅。3、金銀首飾連同包裝物銷售,計征消費稅。4、帶料加工的金銀首飾按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。

03:01

03:01消費稅稅率應該如何確定?:消費稅稅率應該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應稅消費品組成成套消費品銷售的。

20:01

20:01納稅義務發(fā)生時間是如何確定的?:增值稅納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;并將提貨單交給買方的當天是增值稅納稅義務發(fā)生時間。發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是書面合同約定的收款日期的當天。貨物發(fā)出的當天是增值稅納稅義務發(fā)生時間,增值稅納稅義務發(fā)生時間是貨物移送當天,服務、無形資產(chǎn)轉(zhuǎn)讓完成的當天或者不動產(chǎn)權屬變更的當天是增值稅納稅義務發(fā)生時間:

07:19

07:19資本成本率應該如何確定?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性損益調(diào)整項×50%)×(1-25%)

01:08

01:08如何確定審計工作底稿格式?:如何確定審計工作底稿格式?注冊會計師在確定審計工作底稿的格式、要素和范圍時,擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍。當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎時,審計方法和使用的工具。審計工作底稿控制:清晰地顯示其生成、修改及復核的時間和人員;在審計業(yè)務的所有階段,防止未經(jīng)授權改動審計工作底稿;

03:57

03:57在產(chǎn)品成本按其所耗用的原材料費用如何計算?:在產(chǎn)品成本按其所耗用的原材料費用如何計算?這種方法是在產(chǎn)品成本按所耗用的原材料費用計算,其他費用全部由完工產(chǎn)品成本負擔。這種方法適合于原材料費用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計算原材料費用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

00:44

00:44請求支付存款本息為什么不適用訴訟時效規(guī)定?:請求支付存款本息為什么不適用訴訟時效規(guī)定?支付存款本息,不適用訴訟時效的意思就是不受訴訟時效3年的限制,可以隨時提起訴訟。存款本息的請求權具有無特定履行期限,存款人可以隨時請求金融機構兌付的特殊性,如果適用訴訟時效,會關系到民眾的生存利益,對于民眾的生存利益會帶來深刻影響,也不符合這個法律存在的特性,所以存款本息不適用。

01:46

01:46研發(fā)費用資本化審計的話,需要管理層提供哪些資料?:研發(fā)費用資本化審計的話,1、完成該項無形資產(chǎn)以使其能夠使用或出售在技術上具有可行性。2、具有完成該無形資產(chǎn)并使用或出售的意圖。3、無形資產(chǎn)產(chǎn)生未來經(jīng)濟利益的方式,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場,如果無形資產(chǎn)將在內(nèi)部使用,以完成該無形資產(chǎn)的開發(fā),并有能力使用或出售該無形資產(chǎn)。5、歸屬于無形資產(chǎn)開發(fā)階段的支出能夠可靠計量,實務中如果要進行研發(fā)費用加計扣除。

02:53

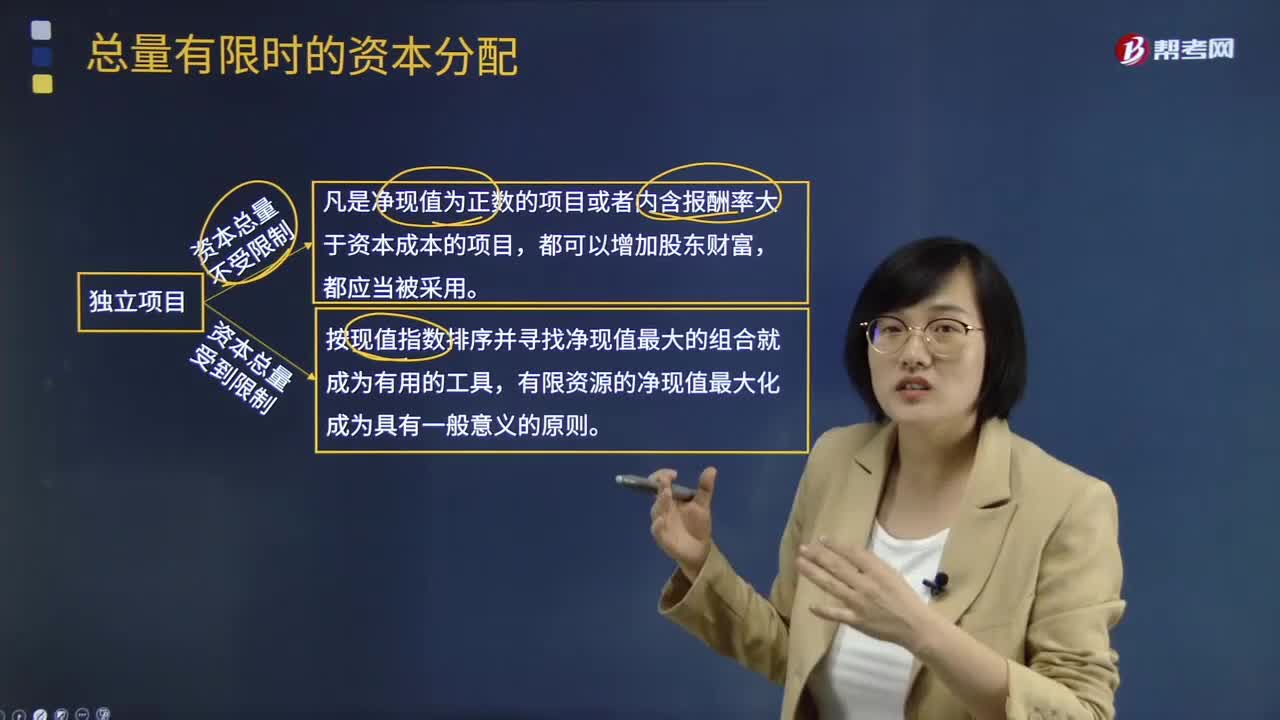

02:53總量有限時的資本如何分配?:總量有限時的資本如何分配?獨立項目資本總量不受限制時,凡是凈現(xiàn)值為正數(shù)的項目或者內(nèi)含報酬率大于資本成本的項目,獨立項目資本總量受到限制時,按現(xiàn)值指數(shù)排序并尋找凈現(xiàn)值最大的組合就成為有用的工具,有限資源的凈現(xiàn)值最大化成為具有一般意義的原則。為大家說明這個知識點在考試中的應用,【例題·計算分析題】甲公司可以投資的資本總量為10 000萬元,現(xiàn)有三個投資項目,計算項目的現(xiàn)值指數(shù)并排序。

02:39

02:39注冊會計師如何確定樣本量?:指一個樣本的必要抽樣單位數(shù)目。抽樣誤差的大小直接影響樣本指標代表性的大小,而必要的樣本單位數(shù)目是保證抽樣誤差不超過某一給定范圍的重要因素之一。必須決定樣本單位數(shù)目,因為適當?shù)臉颖締挝粩?shù)目是保證樣本指標具有充分代表性的基本前提。注冊會計師可以只對影響樣本規(guī)模的因素進行定性的估計,并運用職業(yè)判斷確定樣本規(guī)模。(2)使用統(tǒng)計抽樣方法時,注冊會計師必須對影響樣本規(guī)模的因素進行量化。

01:18

01:18自然人之間的借款合同,何時生效?:自然人之間的借款合同,自然人之間的借款合同為實踐合同,自貸款人提供借款時生效。出借人提供借款”自借款人收到借款時;(2)以銀行轉(zhuǎn)賬、網(wǎng)上電子匯款或者通過網(wǎng)絡貸款平臺等形式支付的,自資金到達借款人賬戶時;(3)以票據(jù)交付的,自借款人依法取得票據(jù)權利時;(4)出借人將特定資金賬戶支配權授權給借款人的,自借款人取得對該賬戶實際支配權時;(5)出借人以與借款人約定的其他方式提供借款并實際履行完成時。

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導致所有者權益的減少。與費用相關的經(jīng)濟利益的流出應當會導致所有者權益的減少,不會導致所有者權益減少的經(jīng)濟利益的流出不符合費用的定義。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日