下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2019年注冊會計師考試已經結束,新一輪的備考已然來臨,各位考生是否都準備好了備戰(zhàn)《稅法》這一科目了?對于審稅法的基本原則都清楚了嗎?為此小編特地幫大家準備了相關的具體內容,考生們不妨參考一下!

稅法的原則

稅法的原則反映稅收活動的根本屬性,是稅收法律制度建立的基礎。

稅法原則可以分為稅法基本原則和適用原則兩個層次。

稅法的基本原則

原則 | 內容 | 要點 | |

稅法的基本原則 | 核心基本原則 |

1.稅收法定原則 | (1) 是指稅法主體的權利義務必須由法律加以規(guī)定,稅法的 各類構成要素皆必須且只能由法律予以明確。 (2) 內容包括稅收要件法定原則和稅務合法性原則。 |

其他基本原則 |

2.稅收公平原則 | (1) 稅收負擔必須根據納稅人的負擔能力分配,負擔能力相等,稅負相同 ;負擔能力不等,稅負不同。 (2) 禁止對特定納稅人給予歧視性對待,也禁止在沒有正當理 由的情況下對特定納稅人給予特別優(yōu)惠 | |

3.稅收效率 原則 | 包含兩方面:一是經濟效率;二是行政效率。 | ||

4.實質課稅 原則 | 應根據客觀事實確定是否符合課稅要件,并根據納稅人的真實 負擔能力決定納稅人的稅負,而不能僅考慮相關外觀和形式 | ||

稅法的適用原則

適用原則 | 內容 |

1.法律優(yōu)位原則 | (1) 基本含義:法律的效力高于行政立法的效力。 (2) 作用:處理不同等級稅法的關系上 (3) 稅收法律的效力高于稅收行政法規(guī)的效力,稅收行政法規(guī)的效力高于稅收行政規(guī)章效力(法律>法規(guī)>規(guī)章) (4) 效力低的稅法與效力高的稅法發(fā)生沖突,效力低的稅法即是無效的 |

2.法律不溯及既往原則 | (1) 基本含義為:一部新法實施后,對新法實施之前人們的行為不得適用新法,而只能沿用舊法。例如:2016 年 5 月 1 日起,全面營改增。 (2) 目的在于維護稅法的穩(wěn)定性和可預測性 ,使納稅人能在知道納稅結果的前提下作出相應的經濟決策,稅收的調節(jié)作用才會較為有效。 |

3.新法優(yōu)于舊法原則 | (1) 含義:新法、舊法對同一事項有不同規(guī)定時,新法的效力優(yōu)于舊法。 (2) 其作用在于避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,為法律的更新與完善提供法律適用上的保障。 |

4.特別法優(yōu)于普通法原則 | (1) 含義:對同一事項兩部法律分別訂有一般和特別規(guī)定時,特別規(guī)定的效力高于一般規(guī)定的效力。 (2) 特別法優(yōu)于普通法原則打破了稅法效力等級的限制,即居于特別法地位級別較低 的稅法,其效力可以高于作為普通法的級別較高的稅法 。 |

5.實體從舊程序從新原則 | (1) 實體稅法不具備溯及力。 (2) 程序性稅法在特定條件下具備一定的溯及力 。 |

6.程序優(yōu)于實體原則 | (1) 其基本含義為在訴訟發(fā)生時,稅收程序法優(yōu)于稅收實體法。 (2) 適用這一原則,是為了確保國家課稅權的實現,不因爭議的發(fā)生而影響稅款的及 時、足額入庫 。 |

綜合以上就是關于稅法的基本原則的內容,希望對于各位備考2020年注冊會計師《稅法》科目有幫助!

214

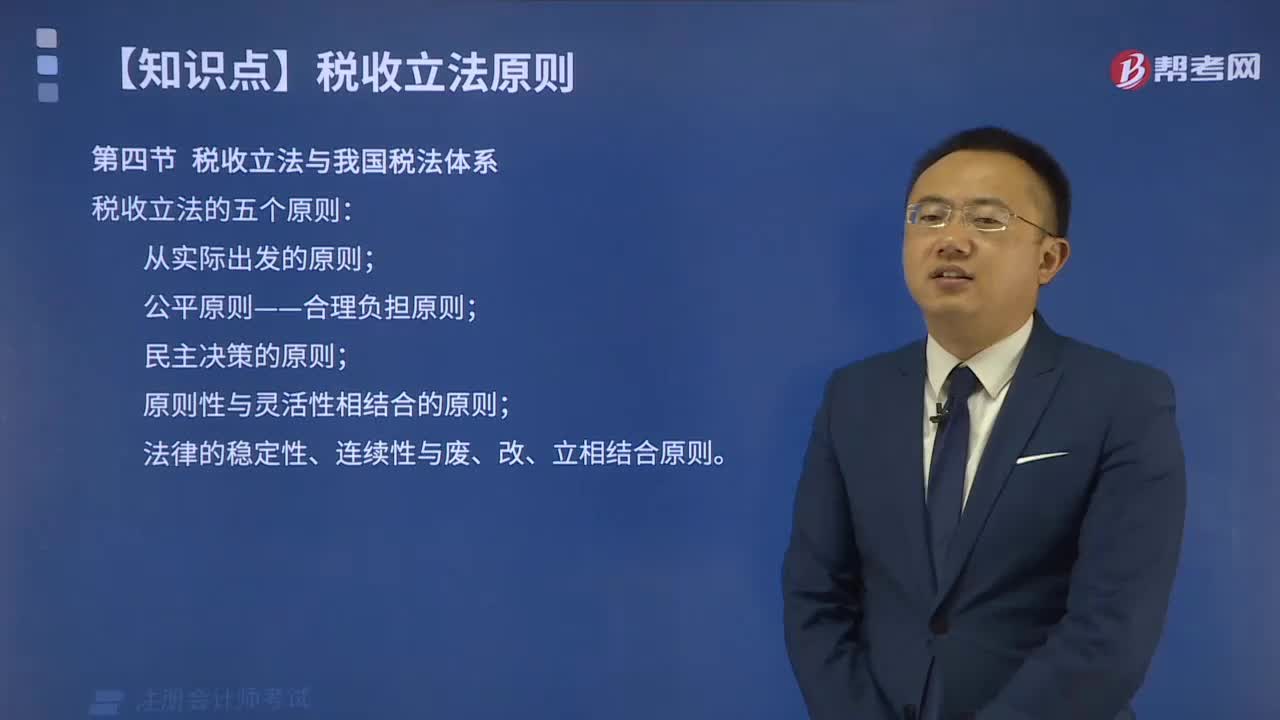

214稅收立法有哪些原則?:稅收立法有哪些原則?

46

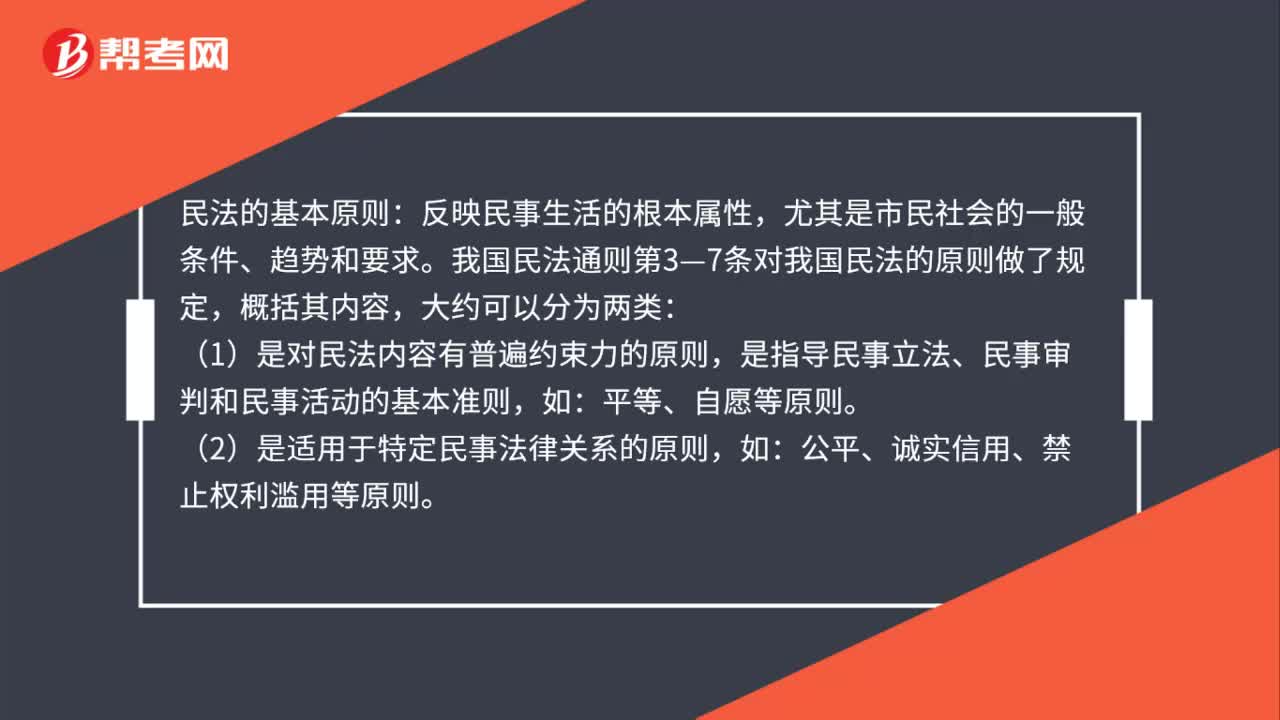

46民法的基本原則是什么?:民法的基本原則:反映民事生活的根本屬性,尤其是市民社會的一般條件、趨勢和要求。我國民法通則第3—7條對我國民法的原則做了規(guī)定,概括其內容,大約可以分為兩類:(1)是對民法內容有普遍約束力的原則,是指導民事立法、民事審判和民事活動的基本準則,平等、自愿等原則。(2)是適用于特定民事法律關系的原則,如:公平、誠實信用、禁止權利濫用等原則。

24

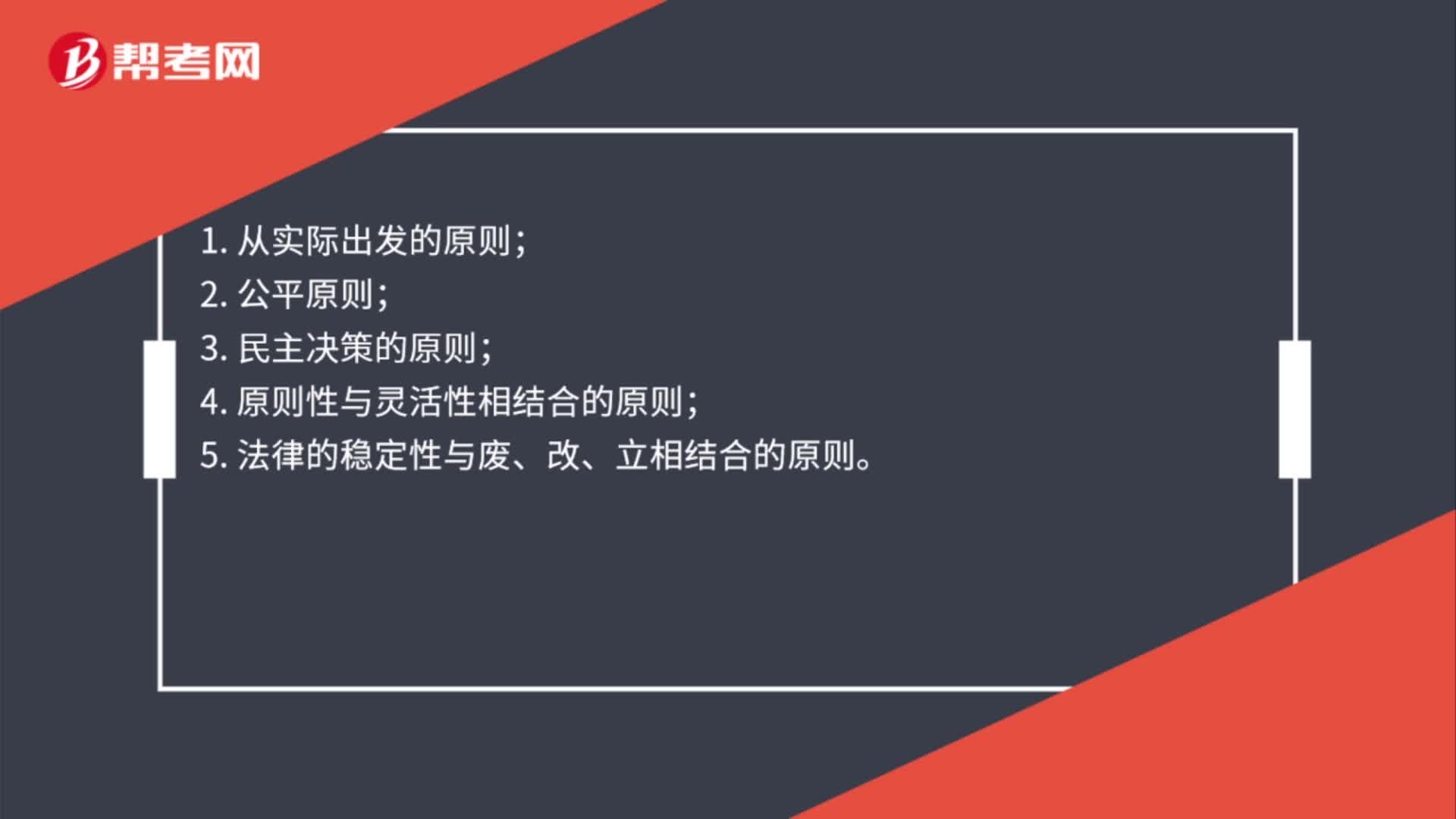

24稅收立法原則是什么?:稅收立法原則是什么?1. 從實際出發(fā)的原則;2. 公平原則;3. 民主決策的原則;4. 原則性與靈活性相結合的原則;5. 法律的穩(wěn)定性與廢、改、立相結合的原則。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料