下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36作業(yè)成本核算模型是什么?:作業(yè)成本核算模型是什么?作業(yè)成本核算模型是實(shí)施作業(yè)成本法(Activity-Based Costing)的基礎(chǔ),是對作業(yè)成本法核算體系的描述,因此作業(yè)成本核算模型在作業(yè)成本法的實(shí)施過程中具有重要地位。作業(yè)成本要素是構(gòu)成作業(yè)成本核算模型的元素,他們按照一定規(guī)則組合在一起形成作業(yè)成本核算模型。

03:42

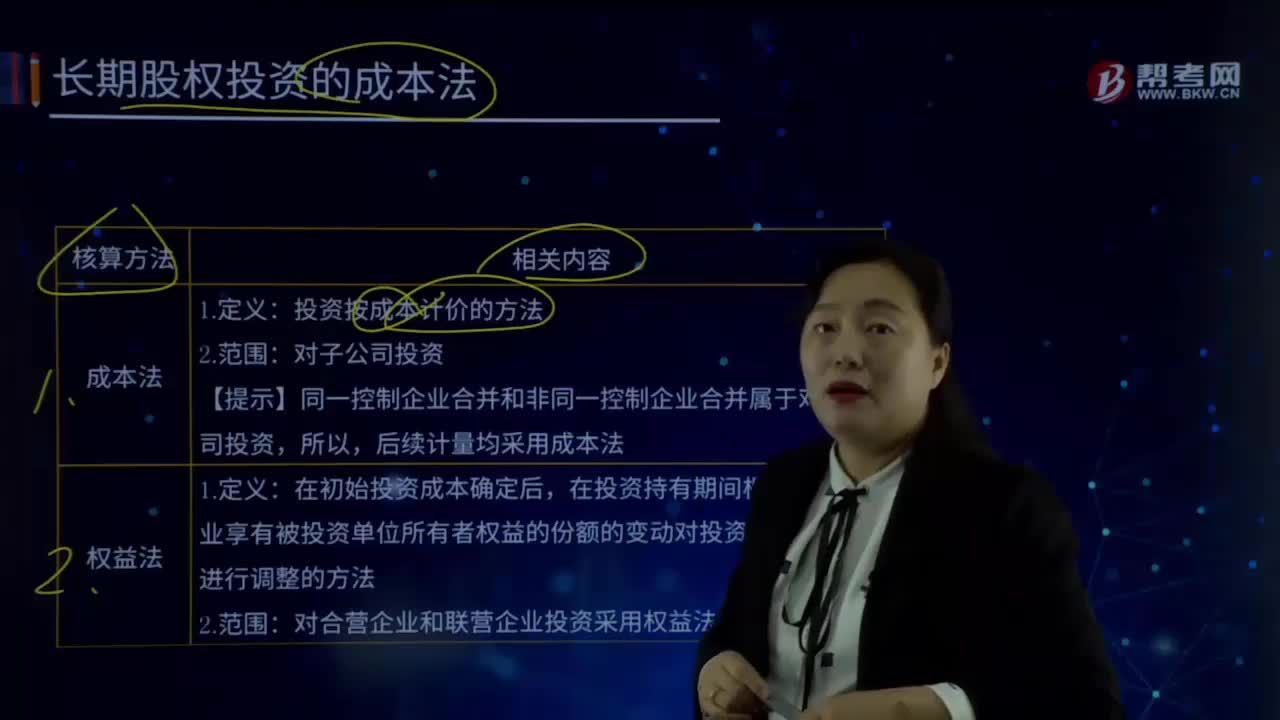

03:42成本法與權(quán)益法的內(nèi)容分別是什么?:【提示】同一控制企業(yè)合并和非同一控制企業(yè)合并屬于對子公司投資,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益的份額的變動對投資的賬面價(jià)值進(jìn)行調(diào)整的方法。對合營企業(yè)和聯(lián)營企業(yè)投資采用權(quán)益法,(1)持有乙公司30%的股權(quán)并能對其施加重大影響;(3)持有丁公司5%股權(quán)但對丁公司不具有控制、共同控制和重大影響,(4)持有戊結(jié)構(gòu)化主體的權(quán)益并能對其施加重大影響。

06:29

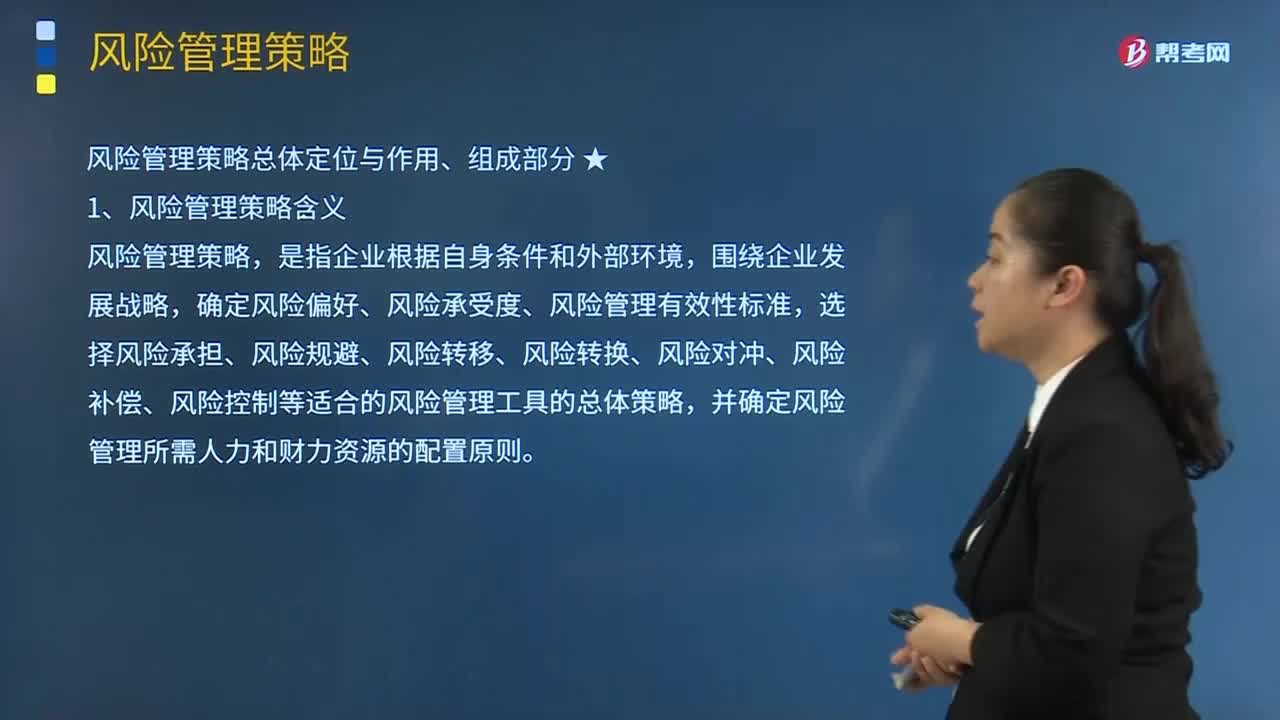

06:29風(fēng)險(xiǎn)管理策略總體定位與作用、組成部分的內(nèi)容分別是什么?:風(fēng)險(xiǎn)管理策略總體定位與作用、組成部分的內(nèi)容分別是什么?1.風(fēng)險(xiǎn)管理策略含義,風(fēng)險(xiǎn)管理策略,確定風(fēng)險(xiǎn)偏好、風(fēng)險(xiǎn)承受度、風(fēng)險(xiǎn)管理有效性標(biāo)準(zhǔn),2.風(fēng)險(xiǎn)管理策略的總體定位;(1)風(fēng)險(xiǎn)管理策略是根據(jù)企業(yè)經(jīng)營戰(zhàn)略制定的全面風(fēng)險(xiǎn)管理的總體策略;(2)風(fēng)險(xiǎn)管理策略在整個(gè)風(fēng)險(xiǎn)管理體系中起著統(tǒng)領(lǐng)全局的作用,(3)風(fēng)險(xiǎn)管理策略在企業(yè)戰(zhàn)略管理的過程中起著承上啟下的作用。

01:04

01:04審計(jì)工作底稿的內(nèi)容是什么?:審計(jì)工作底稿的內(nèi)容是什么?審計(jì)工作底稿的內(nèi)容是業(yè)務(wù)約定書;總體審計(jì)策略、具體審計(jì)計(jì)劃;分析表、核對表和問題備忘錄;被審計(jì)單位文件記錄的摘要或復(fù)印件;錯(cuò)報(bào)匯總表。審計(jì)工作底稿的存在形式是紙質(zhì)、電子或其他介質(zhì)。審計(jì)工作底稿是指注冊會計(jì)師對制定的審計(jì)計(jì)劃、實(shí)施的審計(jì)程序、獲取的相關(guān)審計(jì)證據(jù),以及得出的審計(jì)結(jié)論作出的記錄。審計(jì)工作底稿的理解:審計(jì)工作底稿是審計(jì)證據(jù)的載體。

02:20

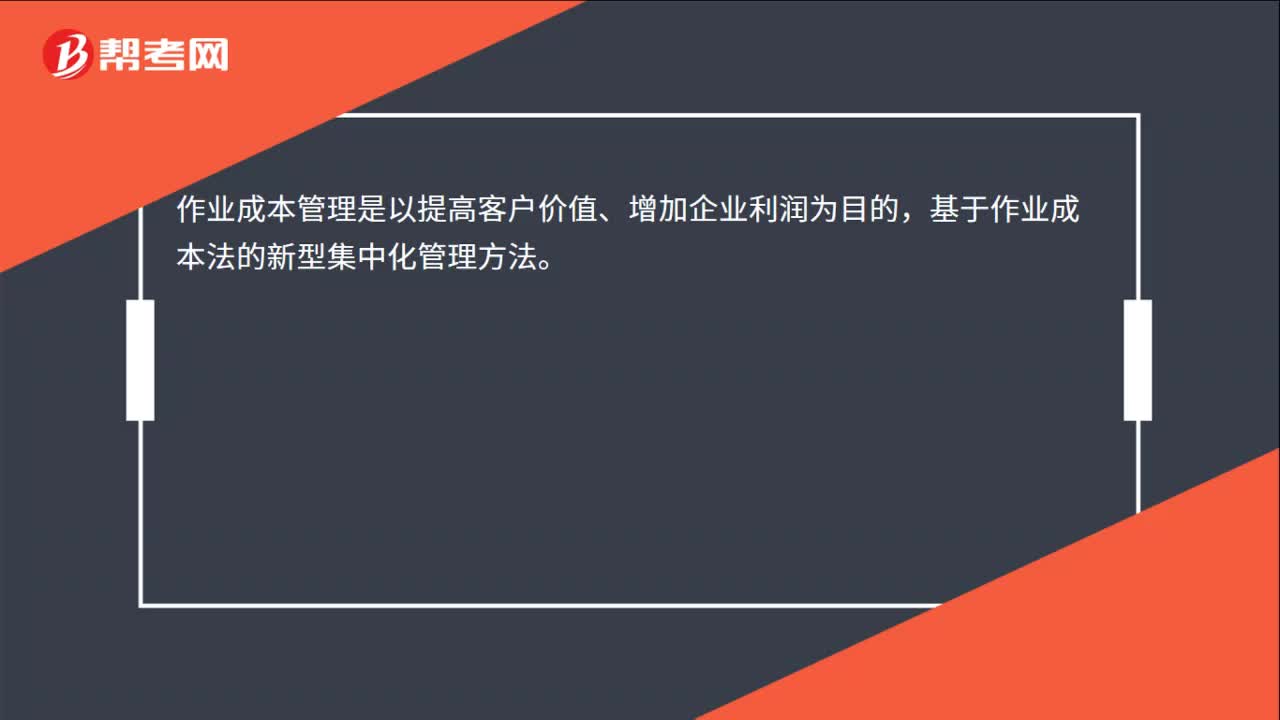

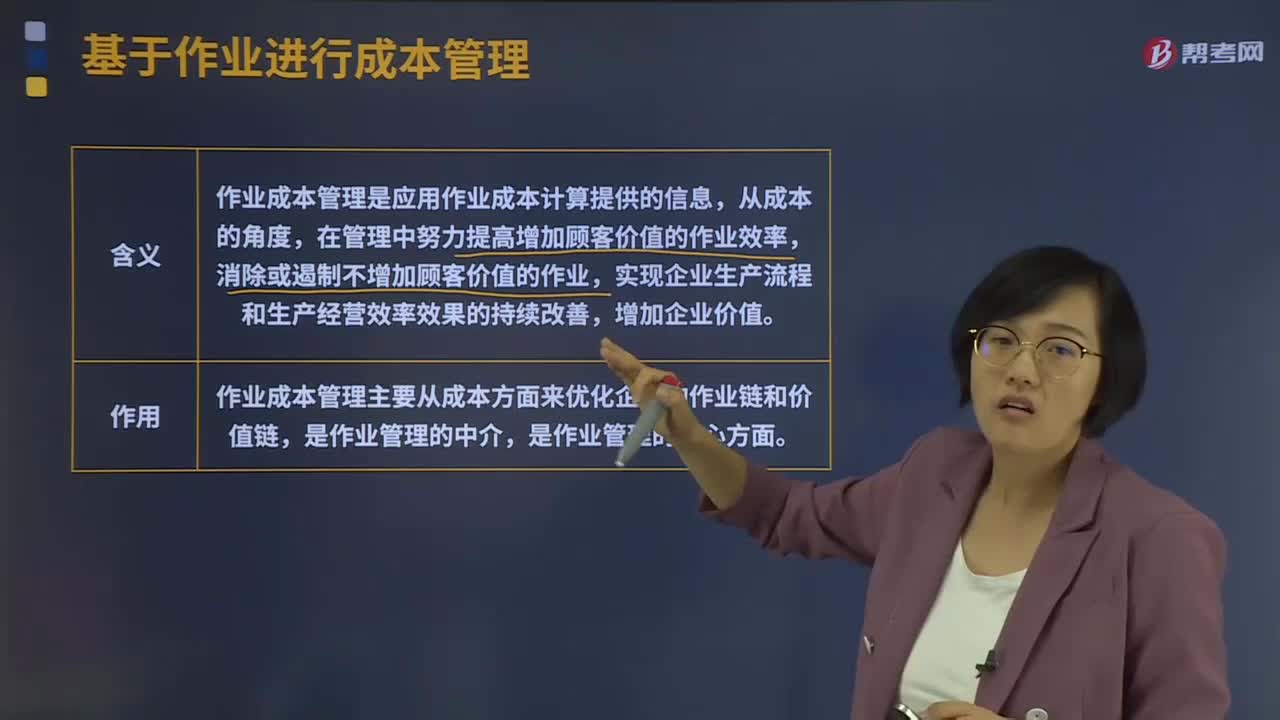

02:20基于作業(yè)進(jìn)行成本管理是指什么?:基于作業(yè)進(jìn)行成本管理是指什么?作業(yè)成本管理是應(yīng)用作業(yè)成本計(jì)算提供的信息,在管理中努力提高增加顧客價(jià)值的作業(yè)效率,消除或遏制不增加顧客價(jià)值的作業(yè),實(shí)現(xiàn)企業(yè)生產(chǎn)流程和生產(chǎn)經(jīng)營效率效果的持續(xù)改善,作業(yè)成本管理是以提高客戶價(jià)值、增加企業(yè)利潤為目的,基于作業(yè)成本法的新型集中化管理方法。它通過對作業(yè)及作業(yè)成本的確認(rèn)、計(jì)量,對企業(yè)所有作業(yè)活動追蹤并動態(tài)反映,消除和精簡不能創(chuàng)造價(jià)值的作業(yè)。

06:19

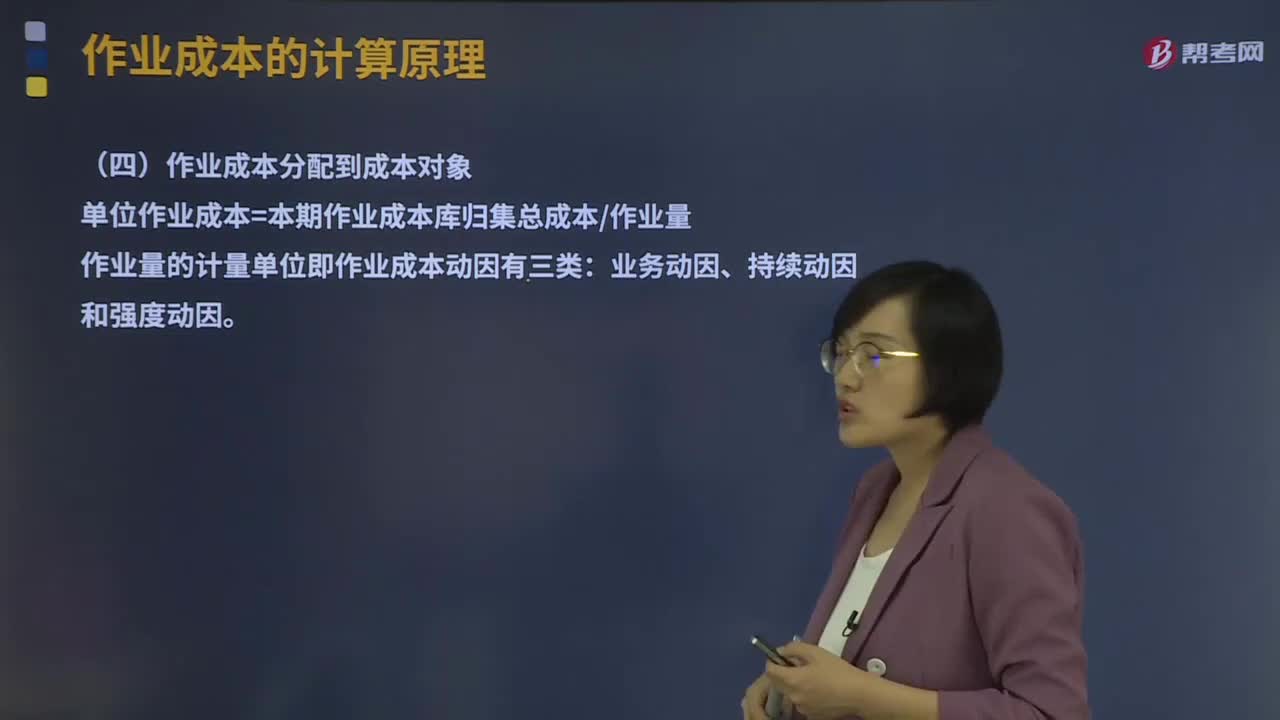

06:19什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?:什么是資源成本分配到作業(yè)及作業(yè)成本分配到成本對象?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對象。資源成本借助于資源成本動因分配到各項(xiàng)作業(yè)。作業(yè)成本分配到成本對象:單位作業(yè)成本=本期作業(yè)成本庫歸集總成本作業(yè)量:作業(yè)量的計(jì)量單位即作業(yè)成本動因有三類。并假定執(zhí)行每次作業(yè)的成本(包括耗用的時(shí)間和單位時(shí)間耗用的資源)相等。

03:24

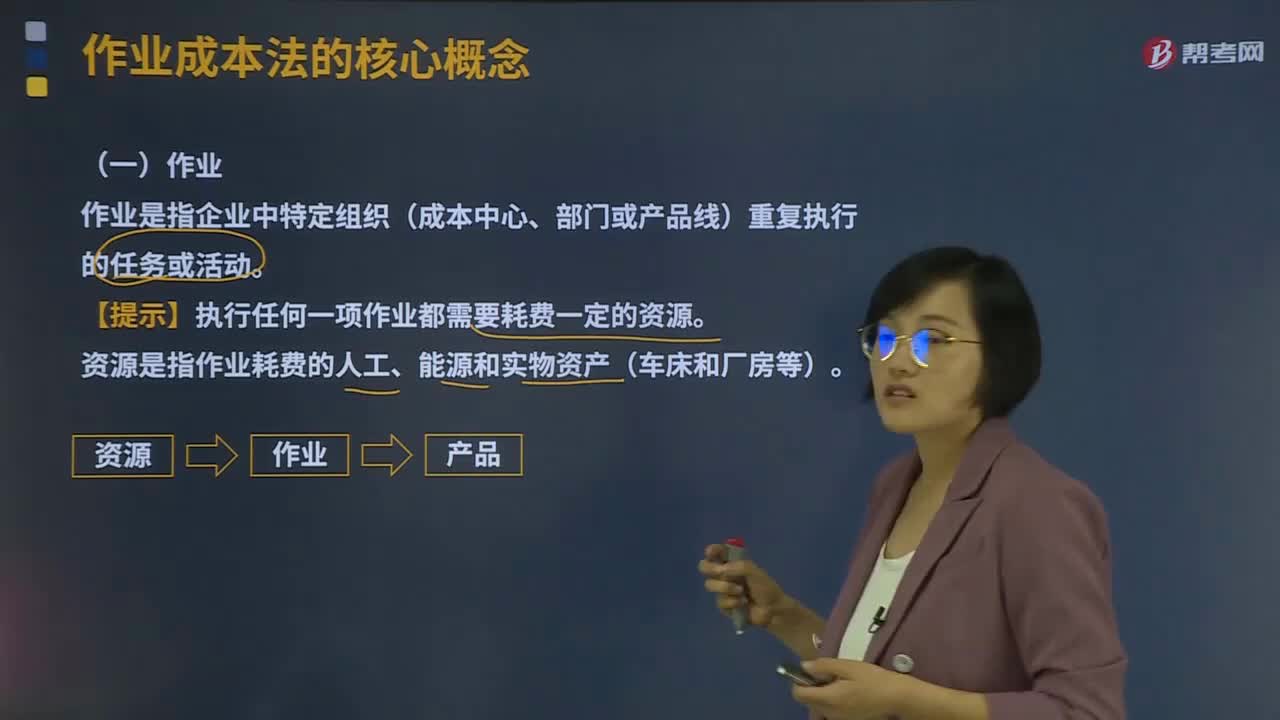

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復(fù)執(zhí)行的任務(wù)或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動因素:產(chǎn)量是直接材料成本的驅(qū)動因素;即直接材料的成本動因,檢驗(yàn)次數(shù)就是檢驗(yàn)成本的驅(qū)動因素。即檢驗(yàn)成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅(qū)動因素。依據(jù)資源成本動因可以將資源成本分配給各有關(guān)作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅(qū)動因素:

07:47

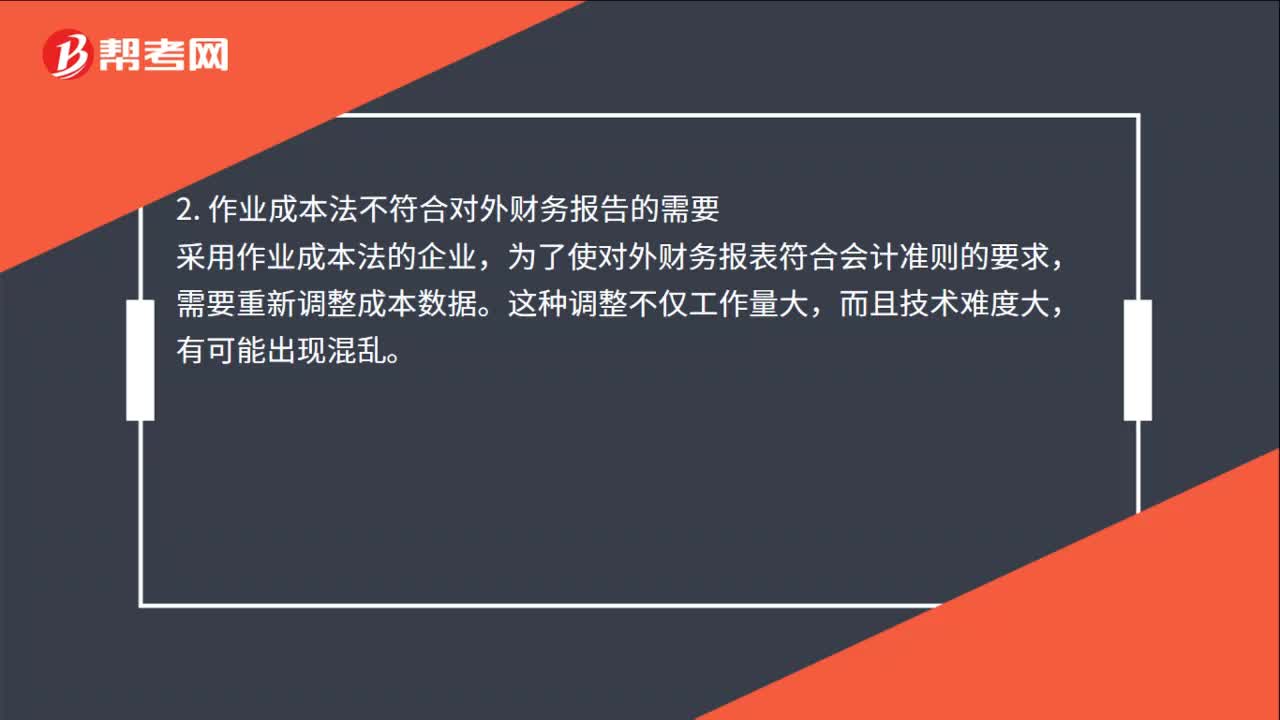

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計(jì)算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計(jì)算方法(以產(chǎn)量為基礎(chǔ)的完全成本計(jì)算方法)比較的說法中。A.傳統(tǒng)的成本計(jì)算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計(jì)算方法按部門歸集間接費(fèi)用。

06:11

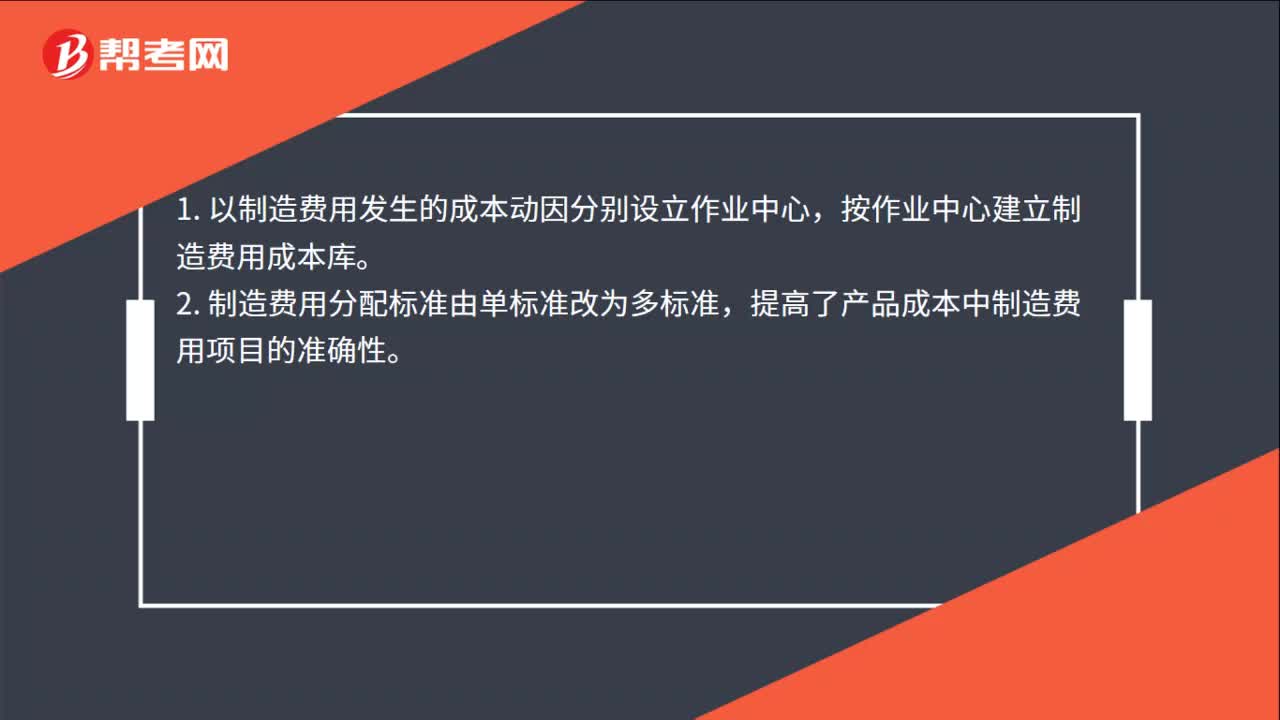

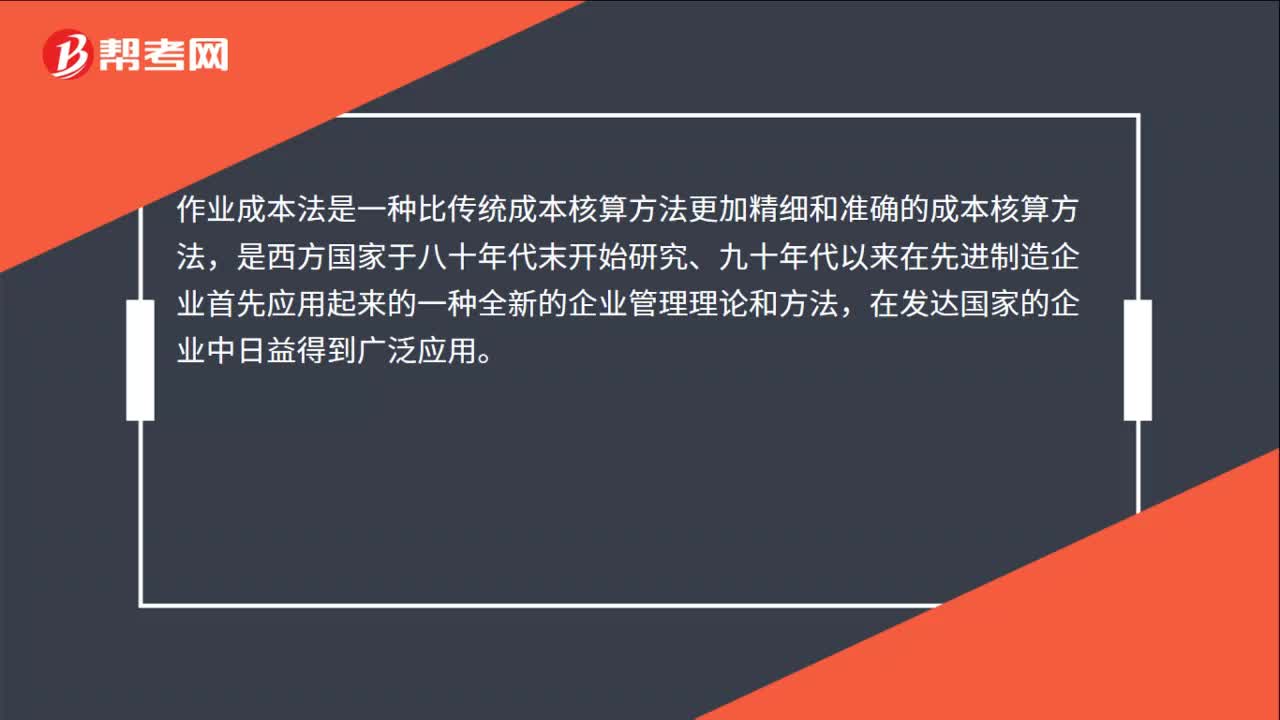

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費(fèi)用(主要是折舊費(fèi)用等固定成本)比重大大增加,因此制造費(fèi)用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計(jì)算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計(jì)算方法存在兩個(gè)重要缺點(diǎn):(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費(fèi)用。高產(chǎn)量產(chǎn)品成本高估;

07:16

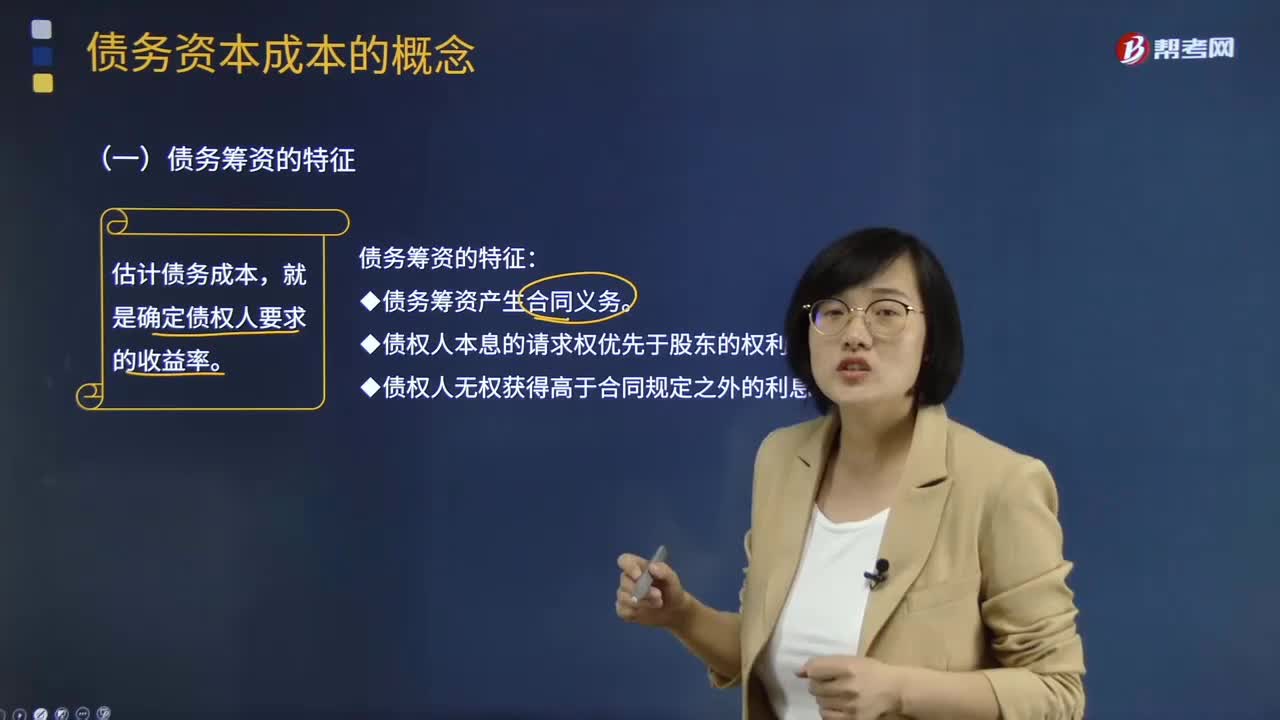

07:16債務(wù)資本成本的具體內(nèi)容是什么?:債務(wù)資本成本的具體內(nèi)容是什么?債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費(fèi)用。債務(wù)資本成本是資本成本的一個(gè)重要內(nèi)容,債務(wù)資本成本是企業(yè)承擔(dān)負(fù)債所需的資金成本,20*5%*(1-所得稅稅率)就是債務(wù)資本成本。(二)債務(wù)資本成本的區(qū)分,需要估計(jì)的債務(wù)成本是()。A.現(xiàn)有債務(wù)的承諾收益B.未來債務(wù)的期望收益C.未來債務(wù)的承諾收益D.現(xiàn)有債務(wù)的期望收益

07:02

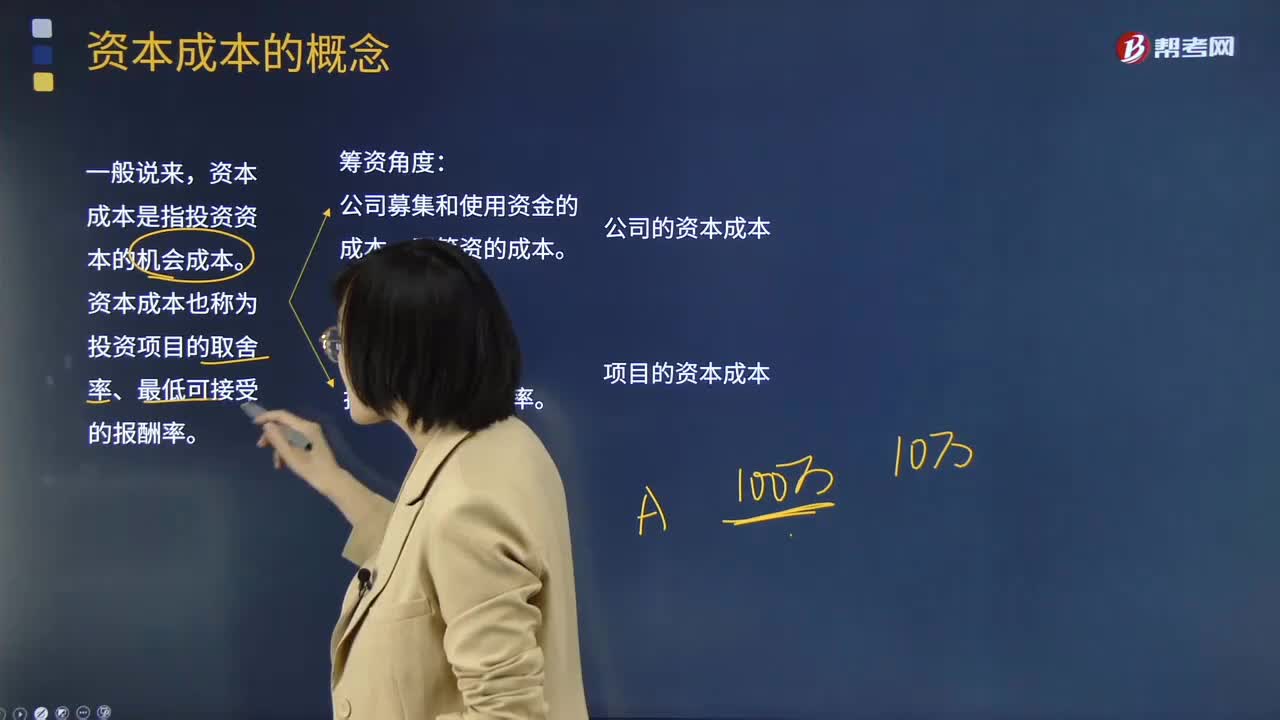

07:02資本成本的具體內(nèi)容是什么?:2.資本成本是公司投資人要求的必要報(bào)酬率;(二)投資項(xiàng)目的資本成本:1.區(qū)分公司資本成本和項(xiàng)目資本成本,則項(xiàng)目資本成本等于公司資本成本,則項(xiàng)目資本成本高于公司資本成本,則項(xiàng)目資本成本低于公司的資本成本。A.資本成本是投資項(xiàng)目的取舍率,B.資本成本是投資項(xiàng)目的必要報(bào)酬率,C.資本成本是投資項(xiàng)目的機(jī)會成本。D.資本成本是投資項(xiàng)目的內(nèi)含報(bào)酬率【解析】公司資本成本是投資人針對整個(gè)公司要求的報(bào)酬率

09:21

09:21財(cái)務(wù)管理的主要內(nèi)容是什么?:公司的基本活動是從資本市場上籌集資金,投資于經(jīng)營性資產(chǎn),并運(yùn)用這些資產(chǎn)進(jìn)行經(jīng)營活動。公司的基本活動可以分為投資、籌資和營業(yè)活動三種,財(cái)務(wù)管理主要與投資和籌資有關(guān)。投資可以分為長期投資和短期投資,籌資也可以分為長期籌資和短期籌資,長期投資、短期投資、長期籌資、短期籌資。由于短期投資和短期籌資有密切關(guān)系,稱為營運(yùn)資本管理(或短期財(cái)務(wù)管理)。下面是長期投資、長期籌資、營運(yùn)資本管理的內(nèi)容概括圖:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日